Оплата коммунальных услуг — одна из существенных статей расходов экономических субъектов. Наиболее распространенной формой обеспечения производственных и управленческих процессов коммунальными услугами является их приобретение у сторонних организаций. Крупные организации нередко имеют на своем балансе собственные мощности и сооружения, позволяющие не только обеспечить потребности в коммунальных услугах, но и реализовывать часть таких услуг на сторону. В предлагаемой публикации рассматриваются вопросы учета расходов на коммунальные услуги, приобретаемые у сторонних организаций.

К коммунальным услугам принято относить расходы по оплате услуг отопления, горячего и холодного водоснабжения, предоставления газа и электроэнергии, канализации (водоотведения), а также некоторые иные виды расходов, обусловленные условиями (географическими, инфраструктурными, климатическими и т.п.) осуществления деятельности организациями (например, вывоз твердых и жидких отходов, утилизация отходов и т.п.).

Таблица Excel Расчет коммунальных услуг

Наиболее распространенными видами коммунальных услуг, используемых субъектами предпринимательской деятельности, являются услуги газоснабжения, отопления, водоснабжения и водоотведения.

При приобретении коммунальных услуг у сторонних организаций заключаются коммерческие договоры. При подготовке и согласовании таких договоров необходимо учитывать, что особенности хозяйственных отношений между контрагентами договоров по отдельным видам коммунальных услуг регулируются, в частности:

— по услугам водоснабжения и водоотведения — Федеральным законом от 07.12.2011 № 416-ФЗ «О водоснабжении и водоотведении» (далее — Закон № 416-ФЗ) и Правилами холодного водоснабжения и водоотведения, утвержденными постановлением Правительства РФ от 29.07.2013 № 644;

— по услугам теплоснабжения и горячего водоснабжения — Федеральным законом от 27.07.2010 № 190-ФЗ «О теплоснабжении» (далее — Закон № 190-ФЗ), Правилами горячего водоснабжения, утвержденными постановлением Правительства РФ от 29.07.2013 № 642 и Правилами организации теплоснабжения в Российской Федерации, утвержденными постановлением Правительства РФ от 08.08.2012 № 808;

— по услугам электрической энергии — Федеральным законом от 26.03.2003 № 35-ФЗ «Об электроэнергетике» (далее — Закон № 35-ФЗ) и подзаконными актами, регулирующими функционирование оптового и розничных рынков электроэнергии, порядок установления цен и тарифов и т.п.;

— по услугам газоснабжения — Федеральным законом от 31.03.99 № 69-ФЗ «О газоснабжении в Российской Федерации» (далее — Закон № 69-ФЗ).

Общие положения

Расходы на коммунальные услуги включаются в себестоимость выпускаемой продукции, выполняемых работ, оказываемых услуг или расходы на продажу (издержки обращения — в организациях торговли и общественного питания).

Кроме того, для целей рационального использования отдельные виды коммунальных услуг выделены в группу энергетических ресурсов, под которыми понимаются носители энергии, энергия которого используется или может быть использована при осуществлении хозяйственной и иной деятельности, а также вид энергии (в частности, тепловая и электрическая).

Коммунальные платежи при аренде недвижимости

Отношения по энергосбережению и повышению энергетической эффективности использования энергетических ресурсов регулируются нормами Федерального закона от 23.11.2009 № 261-ФЗ «Об энергосбережении и о повышении энергетической эффективности и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Закон № 261-ФЗ; по состоянию на 1 января 2016 г. последние изменения вносились Федеральным законом от 13.07.2015 № 233-ФЗ).

Главой 7 Закона № 261-ФЗ установлены дополнительные требования по разработке и реализации мер по энергосбережению и повышению энергетической эффективности в организациях с участием государства или муниципального образования и в организациях, осуществляющих регулируемые виды деятельности».

Пунктом 1 ст. 16 Закона № 261-ФЗ установлен перечень организаций, для которых проведение энергетического обследования является обязательным. К числу таких организаций, в частности, относятся организации:

— с участием государства или муниципального образования;

— осуществляющие регулируемые виды деятельности;

— осуществляющие производство и (или) транспортировку воды, природного газа, тепловой энергии, электрической энергии, добычу природного газа, нефти, угля, производство нефтепродуктов, переработку природного газа, нефти, транспортировку нефти, нефтепродуктов;

— совокупные затраты которых на потребление природного газа, дизельного и иного топлива (за исключением моторного топлива), мазута, тепловой энергии, угля, электрической энергии превышают объем соответствующих энергетических ресурсов в стоимостном выражении, установленный Правительством РФ за календарный год, предшествующий последнему году до истечения срока проведения последующего обязательного энергетического обследования.

Под энергетическим обследованием понимаются сбор и обработка информации об использовании энергетических ресурсов в целях получения достоверной информации об объеме используемых энергетических ресурсов, о показателях энергетической эффективности, выявления возможностей энергосбережения и повышения энергетической эффективности с отражением полученных результатов в энергетическом паспорте.

Расходы по проведению энергетического обследования формально не относятся к коммунальным, не являются капитальными, их осуществление обусловлено требованиями законодательства, следовательно, такие расходы принимаются к бухгалтерскому учету и включаются в себестоимость продукции, работ и услуг по соответствующим счетам учета производственных затрат.

Обратите внимание!

Статья 13 Закона № 261-ФЗ содержит требования по обеспечению учета используемых энергетических ресурсов и применения приборов учета используемых энергетических ресурсов при осуществлении расчетов за энергетические ресурсы.

Таким образом, использование коммунальных услуг всеми пользователями сопровождается дополнительными расходами по установке и содержанию приборов их учета. Указанные расходы также должны относиться на увеличение себестоимости продукции, работ или услуг.

Приборы учета по своим характеристикам используются, как правило, в течение периода, превышающего 12 месяцев. Однако к категории объектов основных средств они не могут быть отнесены в силу того, что их стоимость, как правило, ниже соответствующего стоимостного критерия.

Вместе с тем в соответствии с п. 2 ст. 13 Закона № 261-ФЗ установлено, что расчеты за энергетические ресурсы могут осуществляться без учета данных, полученных при помощи установленных и введенных в эксплуатацию приборов учета используемых энергетических ресурсов, по договору поставки, договору купли-продажи энергетических ресурсов, включающим в себя условия энергосервисного договора (контракта). При этом, как можно заключить из положений ст. 20 Закона № 261-ФЗ, цена энергетических ресурсов, поставляемых на основании договоров, включающих в себя условия энергосервисного договора (контракта), определяется с учетом оплаты мероприятий, проводимых в рамках энергосервисного обслуживания.

Таким образом, в ситуации, когда энергосервисный договор отдельно не заключается, необходимости в ведении обособленного учета расходов на указанные мероприятия не возникает.

Внимание на новшества!

Федеральным законом от 03.11.2015 № 307-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с укреплением платежной дисциплины потребителей энергетических ресурсов» (далее — Закон № 307-ФЗ) в законы № 69-ФЗ, 35-ФЗ, 190-ФЗ и 416-ФЗ внесен ряд изменений, которые для некоторых категорий потребителей энергетических ресурсов могут оказаться весьма существенными — в части оформления и осуществления расчетов с поставщиками ресурсов (коммунальных услуг).

Так, в перечисленные законы внесены нормы, обязывающие потребителей энергетических ресурсов, имеющих неисполненные обязательства по их оплате (как правило, просроченную задолженность по расчетам) предоставлять обеспечение исполнения обязательств по оплате коммунальных услуг, поставляемых по договорам поставки. Критерии, при наличии которых обязанность по предоставлению обеспечений возникает, устанавливаются Правительством РФ.

Основной формой обеспечений исполнения обязательств по оплате энергетических ресурсов является независимая гарантия, выдаваемая банком (банковская гарантия), которая должна содержать условие о невозможности ее отзыва гарантом (безотзывная гарантия) и условие о невозможности ее изменения гарантом без согласия бенефициара. Кроме того, предоставляемые банковские гарантии не должны содержать требования о предоставлении поставщиком ресурсов гаранту для получения выплаты по гарантиям судебных актов, подтверждающих неисполнение или ненадлежащее исполнение потребителем газа обеспечиваемых гарантиями обязательств.

Вместе с тем допускаются и иные способы обеспечения обязательств, предусмотренные законом и договором. В частности, таким способом может быть обеспечительный платеж (ст. 381.1 ГК РФ).

Выданные обеспечения исполнения обязательств по оплате энергетических ресурсов расходов экономического субъекта (в части расходов на оплату коммунальных услуг) не увеличивают — банковская гарантия не связана с движением активов организации (возможные дополнительные расходы по расчетам с банком учитываются в составе прочих расходов, как не связанные непосредственно с процессом производства и реализации продукции, работ и услуг), а сумма обеспечительного платежа с точки зрения бухгалтерского учета представляет собой авансовую (предварительную) выплату, которая засчитывается при последующих расчетах.

Следует также учитывать то, что Законом № 307-ФЗ внесен ряд изменений в КоАП РФ, реализация которых может привести к увеличению непроизводительных расходов экономического субъекта.

В частности, в КоАП РФ включена новая ст. 14.61, предусматривающая применение административного штрафа для должностных лиц в размере от 40 000 до 100 000 руб. или дисквалификацию на срок от двух до трех лет; для юридических лиц — от 100 000 до 300 000 руб. — за нарушение установленного порядка предоставления обеспечения исполнения обязательств по оплате электрической энергии (мощности), газа, тепловой энергии (мощности) и (или) теплоносителя, сопряженное с неисполнением (ненадлежащим исполнением) обязательств по их оплате.

Еще одна новая ст. 9.22 КоАП РФ предусматривает ответственность за нарушение порядка полного и (или) частичного ограничения режима потребления электрической энергии, порядка ограничения и прекращения подачи тепловой энергии — в виде административного штрафа для должностных лиц в размере от 10 000 до 100 000 руб., для юридических лиц — от 100 000 до 200 000 руб.

Бухгалтерский учет расходов на коммунальные услуги

Как уже отмечалось, коммунальные услуги используются экономическими субъектами на всех этапах производства и реализации товаров, продукции, работ и услуг, в хозяйственной и управленческой деятельности, в обслуживающих производствах и хозяйствах.

Таким образом, расходы на оплату коммунальных услуг могут отражаться на следующих синтетических счетах бухгалтерского учета:

— 20 «Основное производство». В общем случае на счете 20 отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Стоимость потребленных коммунальных услуг непосредственно на счет 20, как правило, относится тогда, когда рабочим планом счетов и учетной политикой организации не предусмотрено открытие и ведение счета 25;

— 26 «Общехозяйственные расходы». На счете 26 обобщается информации о расходах для нужд управления, не связанных непосредственно с производственным процессом. Таким образом, в дебет счета 26 относится стоимость коммунальных услуг, потребленных для содержания административных зданий и помещений, а также для хозяйственных нужд (в частности, для содержания помещений и территорий в чистоте);

— 29 «Обслуживающие производства и хозяйства». На этом счете учитываются расходы по оплате коммунальных услуг, потребленных обслуживающими производствами и хозяйствами организации (деятельность которых не связана с производством продукции, выполнением работ и оказанием услуг) — жилищно-коммунального хозяйства (эксплуатация жилых домов, общежитий, прачечных, бань и т.п.); пошивочных и других мастерских бытового обслуживания; столовых и буфетов; детских дошкольных учреждений (садов, яслей); домов отдыха, санаториев и других учреждений оздоровительного и культурно-просветительного назначения;

— 44 «Расходы на продажу». На этом счете могут отражаться расходы по оплате коммунальных услуг, потребленных в процессе содержания складов готовой продукции, содержания помещений для хранения продукции в местах ее продажи и т.п.

Особенности учета в отдельных ситуациях

При определенных обстоятельствах стоимость коммунальных услуг может быть отнесена на счет 28 «Брак в производстве», а именно при условии, что расходы по списанию производственного брака являются существенными, а стоимость коммунальных услуг, потребленных при производстве (или исправлении) забракованной продукции может быть определена с достаточной степенью точности.

Из сказанного следует, что все коммунальные расходы, потребленные экономическим субъектом подлежат распределению (между видами производств и хозяйств, а также между видами выпускаемой продукции, выполняемых работ или оказываемых услуг).

Коммунальные расходы на отопление и освещение помещений относятся к условно-постоянным. Основным признаком данного вида расходов является то, что их абсолютная величина существенно не изменяется при изменении объема выпуска продукции. Таким образом, распределение данного вида расходов пропорционально объемам выпущенной продукции, выполненных работ или оказанных услуг неэффективно. Более правомерным, по нашему мнению, является распределение пропорционально физическим показателям, характеризующим обслуживаемые здания или помещения, например их площадь или объем.

Пример 1

В январе организацией потреблена тепловая энергия на общую сумму 150 000 руб. В соответствии с учетной политикой организации расходы на теплоэнергию распределяются пропорционально площади производственных и служебных (отапливаемых) помещений. Площадь производственных помещений составляет 2000 кв. м, площадь помещений, используемых для управленческих и хозяйственных нужд, — 700 кв. м, площадь помещений обслуживающих хозяйств (в сфере культуры) — 300 кв. м.

В бухгалтерском учете будут оформлены проводки:

Дебет 20 Кредит 60

— 100 000 руб. (150 000 руб. х 2000 кв. м : (2000 кв. м + 700 кв. м + + 300 кв. м) — на сумму стоимости тепловой энергии, потребленной в основном производстве;

Дебет 26 Кредит 60

— 35 000 руб. (150 000 руб. х 700 кв. м : (2000 кв. м + 700 кв. м + + 300 кв. м) — на сумму стоимости тепловой энергии, потребленной для отопления помещений центрального офиса и хозяйственных помещений (используемых вне связи с основной деятельностью);

Дебет 29 Кредит 60

— 15 000 руб. (150 000 руб. х 300 кв. м : (2000 кв. м + 700 кв. м + + 300 кв. м) — на сумму стоимости тепловой энергии, потребленной подразделением культуры.

Разумеется, в том случае, когда оплата услуг производится на основании показателей приборов учета, позволяющих с достаточной степенью точностью дифференцировать объем потребленных услуг по зданиям и помещениям, в применении дополнительных схем распределения учтенных расходов нет необходимости. Однако в данном случае, как правило, возникает невязка в виде разницы между общим объемом потребленных услуг и суммарными показаниями соответствующих счетчиков. По нашему мнению, сумма такой невязки должна относиться на увеличение общехозяйственных расходов (в дебет счета 26) с последующим их распределением и списанием в соответствии с общим правилом, закрепленным в учетной политике организации.

Учет коммунальных услуг для вспомогательных производств

В некоторых организациях создаются вспомогательные производства, которые, в частности, могут обеспечивать потребности экономического субъекта в различных коммунальных услугах (котельные, насосные, водоканализационные, энергетические производства и т.п.).

Учет затрат вспомогательных производств, являющихся обособленными подразделениями, ведется на счете 23 «Вспомогательные производства». Порядок организации и ведения учета осуществления и списания затрат вспомогательных производств полностью аналогичен учету себестоимости продукции (работ, услуг), отражаемой на счете 20 «Основное производство».

По окончании отчетного периода (как правило, календарного месяца) затраты, аккумулированные на счете 23, списываются в дебет счетов:

— 20 — при отпуске продукции (коммунальных услуг) основному производству;

— 23 — при отпуске коммунальных услуг другим вспомогательным производствам (например, отпуск тепловой энергии котельной для содержания насосной станции);

— 29 «Обслуживающие производства и хозяйства» — при отпуске коммунальных услуг обслуживающим производствам или хозяйствам и т.д.

Особенностью выработки коммунальных услуг вспомогательными производствами является то, что часть услуг может быть реализована (сторонним организациям или физическим лицам). В этом случае при отсутствии приборов учета на отдельных производствах, в отдельных зданиях или помещениях, распределению подлежит не вся себестоимость выработки коммунальных услуг, а только та часть, которая потребляется в организации. Это обстоятельство обуславливает и необходимость ведения раздельного учета выпуска, отпуска и реализации услуг на уровне обособленного подразделения (вспомогательного производства).

Расходы на коммунальные услуги в налоговом учете

Для целей налогового учета коммунальные расходы, как правило, относятся к косвенным расходам (если учетной политикой организации для целей налогообложения не предусмотрено иное), которые по общему правилу (п. 2 ст. 318 НК РФ) в полном объеме относятся к расходам текущего отчетного (налогового) периода.

На практике нередко возникает вопрос о принятии к учету расходов (в том числе коммунальных), осуществленных в одном периоде, а документально оформленных в следующем.

Письмом Минфина России от 27.07.2015 № 03-03-05/42971 по данному поводу разъяснено следующее:

— бухгалтерское законодательство позволяет формировать документ, подтверждающий произведенные расходы после отчетной даты, но непосредственно после окончания предоставления услуг за месяц;

— если первичный учетный документ, подтверждающий факт оказания длящихся услуг за истекший месяц, составлен непосредственно после окончания месяца, в котором был совершен факт хозяйственной жизни, в течение разумного срока, но до даты представления декларации (до 28 числа), такие первичные документы, подтверждающие произведенные расходы, следует учитывать в том отчетном периоде, к которому они относятся, о чем должно быть указано в документе.

Данное разъяснение может быть применено при учете коммунальных услуг, объем потребления которых, как правило, подтверждается в начале следующего месяца (квартала, года).

Таким образом, в общем случае необходимость в дополнительном распределении коммунальных услуг для целей налогового учета не возникает.

Исключение, по нашему мнению, составляет ситуация, при которой налогоплательщик формирует убыток от содержания обслуживающих производств и хозяйств в соответствии с требованиями ст. 275.1 НК РФ. При этом к обслуживающим производствам и хозяйствам относятся подсобное хозяйство, объекты жилищно-коммунального хозяйства, социально-культурной сферы, учебно-курсовые комбинаты и иные аналогичные хозяйства, производства и службы, осуществляющие реализацию товаров, работ, услуг как своим работникам, так и сторонним лицам.

Напоминаем, что для признания убытка (в уменьшение налоговой базы и обязательств по уплате налога) необходимо соблюдение ряда условий, к числу которых относятся следующие:

— если условия оказания услуг, выполнения работ налогоплательщиком существенно не отличаются от условий оказания услуг, выполнения работ специализированными организациями, для которых эта деятельность является основной.

Как уже отмечалось, коммунальные расходы, как правило, относятся к косвенным расходам и принимаются в уменьшение налоговой базы полностью в том отчетном или налоговом периоде, в котором произведены.

Однако налогоплательщик может воспользоваться правом, предоставленным нормой п. 1 ст. 318 НК РФ и включить коммунальные услуги в перечень прямых расходов. При этом в соответствии с п. 1 ст. 319 НК РФ налогоплательщиком должен быть определен порядок распределения расходов на незавершенное производство (далее — НЗП) и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Напомним, что указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В этом случае возникает необходимость распределения коммунальных расходов.

Кроме того, расходы должны быть распределены в зависимости от того, за счет какого источника финансирования они возмещаются, — расходы, финансируемые за счет чистой прибыли организации для целей налогообложения не учитываются.

Источник: www.eg-online.ru

Содержание: (скрыть)

Исходные данные

Конечно, невозможно точно предугадать, во что выльются платы по содержанию дома. Очень важны исходные данные:

- есть ли в данной местности канализационные централизованные стоки, газо- и водоснабжение,

- каково состояние электрических линий,

- климат,

- рельеф местности,

- состояние подъездных дорог,

- размеры и этажность дома и т.д.

Рассмотрим основные затраты:

- эксплуатационные расходы;

- коммунальные платежи;

- расходы при форс-мажорных обстоятельствах*.

* Расходы при форс-мажорных обстоятельствах могут возникнуть стихийно и их трудно предусмотреть заранее. Это может быть внезапное подтопление дома при наводнении, рухнувшее дерево, повредившее крышу, сели и тд. В данной статье мы эти расходы не рассматриваем.

- расходы на проведение текущего ремонта конструкций здания;

- расходы на поддержание работы инженерных систем жизнеобеспечения (кроме отопительной системы);

Расходы эксплуатационные на проведение текущего ремонта конструкций.

Ремонты проводятся в зависимости от возраста дома, материалов конструкций, качества гидро- и пароизоляции здания.

До 10 лет эксплуатации дома при качественном строительстве может понадобиться провести несколько ремонтов разной сложности. Рассмотрим основные:

- небольшие освежающие ремонты – побелка, покраска помещений, лестниц и т.д. – раз в 1 год;

- заделка трещин на наружных стенах в случае капиллярного подъема воды или в качестве профилактики — раз в 2-3 года;

- ремонт отмостки – раз в 2-3 года;

- работы по ремонту конструкций на территории – например, забора, дорожек, подъездных путей;

- ремонт дымоходов, -раз в 2-3 года.

Освежающие ремонты – побелка, покраска помещений, лестниц и т.д.

Освежающий ремонт проводится в случаях, если, например, где-то отошли обои, облупилась краска, нужно побелить потолки. При освежающем ремонте все отделочные материалы и покрытия остаются, демонтируются и заменяются только явно вышедшие из строя элементы.

Стоимость освежающего ремонта – от 20-30 дол/кв.м плюс стоимость материалов.

Заделка трещин на наружных стенах в случае капиллярного подъема воды или в качестве профилактики

При наличии трещин в наружных стенах вода по капиллярам в материале стен поднимается наверх и просачивается во внутренние помещения. Для профилактики и заделки трещин проводят окрасочную, пропиточную и инъекционную гидроизоляцию стен (см. статью «Виды гидроизоляции при строительстве дома»)

Стоимость работ по нанесению окрасочной гидроизоляции — от 10 дол/кв. м. плюс стоимость краски.

Стоимость работ по нанесению пропиточной гидроизоляции – 30 дол/кв.м. плюс стоимость материала.

Стоимость работ по инъекционной гидроизоляции — от 30 до 40 дол. за отверстие плюс стоимость материала.

Стоимость работ по подготовке поверхности для нанесения гидроизоляции зачистка, выравнивание и т.п.- от 10 — 20 дол/кв.м.

Ремонт отмостки

Возможно, что отмостка получит трещины, что означает, что влага снаружи подпадет в дом, начнет разрушать стены и фундамент, помещение станет сырым и холодным. (об устройстве отмосток см. в статье «Отмостка. Устройство отмостки дома»)

Стоимость работ по ремонту отмостки, включающие демонтаж, может составить (без учета материала) – от 200 долларов – в зависимости от периметра дома.

Работы по ремонту конструкций на территории

К таким работам можно отнести починку забора, дорожек к дому, подъездных путей. Стоимость таких работ зависит от площади повреждения.

Работы по ремонту дымоходов

Дымоходы специалисты советуют проверять ежегодно и проводить профилактические работы.

Стоимость профилактических работ с дымоходами включает:

- Устранение трещин массива дымохода – от 10 дол/трещина

- Замена участков дымохода – от 20 дол/м

- Косметический ремонт дымоходов – покраска – от 30 дол.

Плюс оплачивается поездка специалиста к вашему дому.

* После 10 лет эксплуатации здания, возможно, понадобится более крупный ремонт конструкций дома и инженерных систем:

- капитальный ремонт перекрытий,

- капитальный ремонт кровли,

- замена труб,

- ремонт помещения

Эксплуатационные расходы на поддержание работы инженерных систем жизнеобеспечения

В данной статье мы рассмотрим приблизительную стоимость сервисного обслуживания:

- кондиционеров и других электроприборов

- системы отопления

- системы водоснабжения

- системы электроснабжения

Рассмотрим наиболее характерные затраты:

Расходы на поддержание работы кондиционеров

Во время срока гарантии, починка производится бесплатно.Во время срока гарантии починка производится бесплатно. Раз в 1,5- 2 года может возникнуть необходимость заправки фреоном, так как при потере фреона возникает перегрев компрессора и его поломка. Заправка фреоном — от 30 дол. Чистка теплообменников производится раз в 1,5-2 года– стоимость от 40 дол.

Эксплуатационные расходы на поддержание работы насоса

Во время гарантийного срока насосы должны чинить бесплатно, оплачивается только дорога специалиста. Если нет поломок, то специальный сервис не потребуется.

Поломки насосов весьма разнообразны: могут прохудиться клапаны, оборваться тяга. Как правило, стоимость ремонта водяного насоса превышает стоимость нового блока, поэтому фирмы не рекомендуют ремонтировать насос, а в случае его неисправности рекомендуется его замена.

Расходы на поддержание работы плит

Если плита сломалась во время гарантийного периода, то вам придется оплатить дорогу специалиста. Специальное сервисное обслуживание во время эксплуатации не нужно. Иногда нужно произвести замену ручки переключателя, розетки, вилки, лампочки, кнопки и т.п. — от 10 дол.

Расходы на поддержание работы котла отопления

Если в доме уже установлен котел отопления, то все затраты сведутся только к сервисному обслуживанию. Если котел сломался во время гарантийного срока, то стоимость ремонта будет включать дорогу специалиста до вашего дома. Некоторые компании предлагают заключить с ними договор на сервисное обслуживание котлов и обещают, что вы будете застрахованы от поломок. Обычно в договор входит пункт о том, что компания обязуется провести ремонт непосредственно на месте.

Ориентировочная стоимость годового договора на сервисное обслуживание вне зависимости от типа отопительного устройства (кроме электрических котлов)– около 500 дол.

Эксплуатационные расходы на поддержание работы электропроводки

В случае, если электропроводка не нуждается в ремонте, сервисное обслуживание не проводится. В процессе эксплуатации желательно не перегружать электросеть, так как

в местах некачественных соединений происходит быстрое окисление проводников из-за перегрева, а это может привести к обрыву цепи.

Расходы на периодическую замену расходного материала, например, фильтров для очистки воды.

В среднем расходы могут составить за месяц около 10-30 дол.

Расходы по этому пункту зависят от срока работы оборудования и его качества.

Если разделить расходы по этому пункту по месяцам, то в среднем такие затраты могут составить 50-80 дол.

Стоимость ремонта оборудования зависит от степени поломки.

Коммунальные платежи загородного дома включают:

- оплату ресурсов:

- на отопление;

- освещение, работу приборов;

- водоснабжение;

- очистку септика в стоках канализации;

- уборку мусора;

- уборку снега (в зимнее время);

- налоги;

- ТВ, Интернет, телефонная связь.

Оплата за использование энергоресурсов:

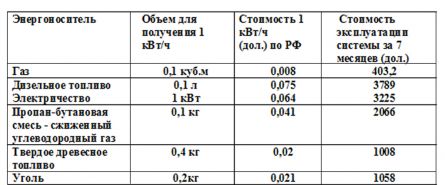

Рассмотрим расходы на отопление в загородном доме. Для того, чтобы было легче ориентироваться, сравним разные варианты. Будем исходить из одинаковых условий:

- на 10 кв.м. при высоте потолков 2, 5 м требуется котел мощностью 1 кВт;

- площадь дома 200 кв.м. (то есть котел имеет мощность 20 кВт);

- стены – кирпичные с внутренней отделкой;

- отопительный сезон — 7 месяцев в году;

- котел работает половину от предельной мощности.

Средний расход тепловой энергии в месяц: 20 (кВт) х24 (ч) х 30(дней): 2 (половина предельной мощности) =7200 (кВт). За весь период понадобится: 7200 (кВт) х 7(месяцев) = 50 400 кВт.

Приведем сравнительную таблицу расходов на отопление загородного дома при разных источниках энергии:

Таблица 1-сравнение расходов на отопление загородного дома

Все расчеты усреднены, их результаты будут меняться с учетом разного материала стен и температур наружного воздуха, а также цен на энергоносители.

Из таблицы видно, что более экономичным является вариант отопления с использованием магистрального газа (в случае, если газ к дому не подведен, то затраты на его подключение велики, и будут соответствовать использованию альтернативной энергии – см. таблицу 2).

Расходы на освещение и работу электроприборов в загородном доме за месяц

Стоимость 1 кВт электроэнергии см. в табл.1.

Расходы электричества среднестатической семьи за городом (при отоплении используются другие источники энергии) на пользование бытовыми электроприборами: холодильник, телевизор, электропечь, микроволновка, компьютер, ряд инструментов, освещение, автоматика дверей в гараж, ворот и т.д. могут составить 600 кВт в месяц.

Тогда затраты составят около 50 долларов.

Расходы на водоснабжение

При централизованном водоснабжении стоимость воды приблизительно 0,3 дол./куб.м. При среднемесячном расходе 50 куб.м затраты на воду составят — около 15 дол. Если на участке имеется артезианская скважина, то плата за водоснабжение исключается.

Расходы по оплате очистки септика в канализационных сливах

Затраты на вызов ассенизатора — около 40 дол. в мес. Подробнее о септике можно прочитать в статье «Канализация. Автономная канализация для дома – септик»

Расходы по вывозу мусора

– приблизительно 4 дол. в месяц — если есть возможность его вывозить централизованно(в случае, если дом находится в пределах населенного пункта). Если нет, то эта задача владельца – можно вывозить мусор с участка самостоятельно, сжигать его, закапывать и пр.

Расходы по уборке снега

Если вы самостоятельно не можете расчистить дорогу к дому, то придется нанимать рабочего по уборке. Стоимость его работы может варьироваться в самых разных диапазонах, а количество уборок будет зависеть от количества выпавшего снега. Стоимость работ по очистке снега может доходить до 100-200 долларов за зимний период, что, в перерасчете на ежемесячные расходы, составит – 25-50 дол.

роторный снегоуборщик

Если дом находится далеко от других домов и населенных пунктов, то вам зимой может понадобиться трактор для снегоочистки. Или — роторный снегоуборщик — его стоимость порядка 200 дол.

Налоги

Налоги на землю в настоящее время рассчитываются, исходя из кадастровой стоимости на землю. (Обычно не больше, чем 3 дол/сотка). Согласно статье 5. Закона РФ налог на сооружения исчисляется на основании данных об их инвентаризационной стоимости по состоянию на 1 января каждого года.

К прочим платам можно отнести платы за определенные услуги:

- Расходы на оплату за ТВ (можно поставить спутниковую тарелку) по местным тарифам.

- Расходы на оплату Интернета – по тарифам провайдера.

- Расходы на телефон (если есть телефонный кабель) – по тарифам местной службы связи.

Коммунальные платежи для жителей коттеджного поселка дополняются следующими пунктами:

- Расходы на обслуживание (централизованный вывоз мусора, охрана, сигнализация, уборка улиц, пользование водопроводом и канализацией и т.п.).

- Поселки различаются по классам в соответствии со своей инфраструктурой: наличие магазинов, спортивных площадок, детского сада, благоустройство и т.д. увеличивают стоимость коммунальных платежей.

Поселки эконом-класса с минимумом услуг (охрана, уборка, вывоз мусора, тревожная кнопка) — платежи составят около 150 дол./мес.

Бизнес-класса – до 600 дол/мес.

Элитного класса – могут составлять до 1500 дол/мес.

Источник: www.builderclub.com