Когда дело касается определения первоначальной стоимости активов, большинство стандартов требуют включать в первоначальную стоимость актива все прямые и необходимые затраты. Часто возникают вопросы по поводу процентов и прочих затрат по заимствованиям.

Когда дело касается определения первоначальной стоимости активов, большинство стандартов требуют включать в первоначальную стоимость актива все прямые и необходимые затраты. Часто возникают вопросы по поводу процентов и прочих затрат по заимствованиям.

Так как затраты по займам часто непосредственно связанны с приобретением активов, они должны быть капитализированы.

Некоторое время назад стандарт МСФО (IAS) 23 «Затраты по заимствованиям» разрешал делать выбор. Вы могли:

- либо списать все ваши расходы по займам на текущие расходы периода,

- либо капитализировать расходы по займам (т.е. включить в первоначальную стоимость актива).

Однако этот выбор был отменен несколько лет назад, и теперь компании обязаны капитализировать затраты по займам.

Сколько Стоит Фундамент — Цокольный этаж | Разбираем расходы по пунктам!

Основной принцип МСФО (IAS) 23 «Затраты по заимствованиям» гласит, что Вы должны капитализировать затраты по заимствованиям, если они непосредственно связаны с приобретением, строительством или производством квалифицируемого актива.

Прочие затраты по займам относятся к расходам в Отчете о прибыли и убытках.

Далее в статье мы разберем 3 основных вопроса:

- Что такое квалифицируемые активы?

Квалифицируемые активы представляют собой активы, подготовка которых к их предполагаемому использованию или продаже, занимает значительный период времени.

Здесь следует отметить, что МСФО не говорят, что это обязательно должен быть объект основных средств. Квалифицируемым активом также могут являться некоторые виды запасов или нематериальных активов!

Что представляет собой понятие «значительный период времени»?

Данный термин не определен в МСФО (IAS) 23, соответственно здесь необходимо применить суждения и оценки руководства компании. Однако, обычно считается, что если для подготовки актива требуется более 1 года, то данный актив является квалифицируемым.

- Что можно капитализировать?

В МСФО (IAS) 23 четко упоминаются 3 вида затрат по займам, которые могут быть капитализированы:

- процентные расходы (рассчитанные методом эффективной процентной ставки в соответствии с МСФО (IFRS) 9 / МСФО (IAS) 39);

- финансовые расходы по финансовой аренде в соответствии с МСФО(IAS) 17;

- курсовые разницы по займам в иностранной валюте, которые представляют корректировку затрат на выплату процентов.

- Каким образом необходимо капитализировать затраты?

МСФО 23 различает технику капитализации затрат по целевым и общим заимствованиям.

А) Целевые заимствования

Если компания заимствовала денежные средства специально для приобретения квалифицируемого актива, то капитализация происходит довольно легко:

Как грамотно сформировать бюджет доходов и расходов

Вы просто должны капитализировать все фактические затраты, понесенные за период за вычетом инвестиционного дохода, полученного в результате временного инвестирования этих заемных средств. Позвольте мне привести небольшой пример:

1 мая 2016 компания D взяла кредит в размере 1,000,000 рублей в банке под годовую процентную ставку в размере 5%. Целью получения данного кредита являлось финансирование строительства производственного цеха.

Строительство началось 1 июня 2016. Компания D временно положила на депозит 800,000 рублей из заимствованных денег в течение июня и июля 2016 года по ставке 2% в год.

Какая сумма затрат по займам может быть капитализирована в 2016 году? (Предположим, что все проценты были выплачены).

Несмотря на то, что заемные средства были получены 1 мая, капитализация может начаться только с 1 июня 2016, то есть в течение 7 месяцев с момента начала строительства

Обратите внимание: это очень упрощенный расчет и если кредит погашается в рассрочку, то вам нужно рассчитать фактический процент, рассчитанный по методу эффективной процентной ставки.

Только не забывайте, что расходы по процентам за май 2016 списываются на расходы в отчете о прибыли или убытке.

Б) Общие заимствования

Немного больше проблем возникает с общими заимствованиями, так как в этом случае необходимо произвести больше вычислений.

К общим заимствованиям относятся те денежные средства, которые были получены для различных целей, и которые используются (помимо этих других целей) также для создания квалифицируемого актива.

В этом случае Вам необходимо применить к данному активу так называемую ставку капитализации для заемных средств, которая рассчитывается как средневзвешенное значение затрат по всем общим займам.

Чтобы проиллюстрировать это, давайте рассмотрим следующий пример:

У компании А имелись следующие кредиты в начале и в конце 2016 года:

| Описание | 1 января 2016 | 31 декабря 2016 |

| Банковский кредит №1 (6% годовых) | 0 | 200,000 |

| Банковский кредит №2 (8% годовых) | 130,000 | 130,000 |

| Облигационный заем (5.5% годовых) | 50,000 | 50,000 |

Банковский кредит №1 был получен в июле 2016 года для финансирования строительства нового производственного цеха (строительство началось 1 марта 2016).

Компания А использовала денежные средства, полученные от банковского кредита №2 и облигационного займа для финансирования общих расходов, а также для строительства нового оборудования.

Для строительства оборудования компания А израсходовала 60,000 рублей 1 февраля 2016 и 25,000 рублей на 1 сентября 2016.

В какой сумме затраты по займам должны быть капитализированы в стоимость нового оборудования?

Мы игнорируем банковский кредит №1, так как это целевой заём для создания другого актива.

Так как только общие заимствования относятся к финансированию нового оборудования, то нам нужно рассчитать ставку капитализации:

Средневзвешенная ставка = (8% х 130,000 / (130,000 + 50,000)) + (5.5% х 50,000 / (130,000 + 50,000)) = 5.78% + 1.53% = 7.31%

Затраты по займам для нового оборудования в 2016 году = 60,000 рублей х 7.31% х 11/12 + 25 000 рублей х 7.31% х 4/12 = 4,021 + 609 = 4,630.

Таким образом, мы разобрали основные положения МСФО (IAS) 23 «Затраты по заимствованиям». Спасибо за внимание!

Источник: www.hocktraining.com

Калькулятор вкладов онлайн

Перед оформлением вклада в казахском банке можно сравнить доходность депозита на различные сроки. Рассчитайте будущую сумму дохода на калькуляторе. Наш онлайн-калькулятор процентов по банковскому депозиту рассчитает доход депозита с любым способом выплаты процентов (авансом, в конце срока, ежемесячно, ежеквартально, еженедельно или капитализация), а так же с пополнением вклада и капитализацией (расчёт сложного процента).

Укажите в калькуляторе: сумма депозита, процентная ставка, срок, способ выплаты процентов. Сравнивайте доходность разных банков в Казахстане и выбирайте выгодные вклады!

Самые выгодные вклады банков

Это возможность снять со вклада часть вложенных денег. После снятия, % продолжают начисляться на остаток денежных средств во вкладе.

Это ежемесячное или ежеквартальное причисление % к сумме вклада. Значит, в следующем периоде % будут начисляться на большую сумму, что увеличит прибыль.

Автопролонгация вклада — автоматическое продление договора по вкладу, если по окончанию срока договора клиент не закрыл вклад.

Онлайн на

Онлайн на

Специальные предложения:

Альфа-Банк

- Вклад в рублях до 8.5% годовых. Настройте под себя!

- Откройте вклад в любой валюте: Минимальная сумма — 500 долларов, 500 евро, 500 юаней

- Сумма в рублях от 10 000 рублей, с опциями пополнения и снятия от 300 000 рублей

- Срок вклада от 3 месяцев в рублях и от 6 месяцев в валюте до 3 лет.

- Процентные ставки в валюте 0,1% в долларах и 0,1% в евро, до 1,31% в юанях

- Процентные ставки в рублях от 6,54% до 8,51% годовых в зависимости от срока

- Деньги под защитой — застрахованы в Агентстве по страхованию вкладов;

- Управляйте вкладом в приложении онлайн

- Используйте опцию пополнения, чтобы увеличить свои накопления (мин. 5000 руб.).

- Получайте лучшие условия с премиальным обслуживанием Альфа-Премиум.

- Выбирайте способ начисления процентов — ежемесячно или в конце срока.

- Снимайте деньги когда вам удобно с опцией частичного снятия.

Как открыть Альфа-Вклад:

1. Заполните заявку на дебетовую Альфа-Карту платежной системы МИР или Мастеркард

2. Получите пластиковую карту доставкой или заберите в офисе банка

3. Откройте депозит в приложении или интернет-банке

Газпромбанк

- Накопительный счет Управляй процентом — Счет с надбавкой за пополнение.

- До 9% годовых первые 2 месяца, далее по базовой ставке

- Базовая ставка 4% годовых

- Приветственная надбавка 5%, надбавка за подписку Огонь 2,25%

- Базовая ставка выше на 2,25% за пополнение на сумму от 15 000 до 74999 руб., на 2,5% от 75 000 до 150 000 руб., на 2,75% от 150 000 руб.

- Проценты начисляются на минимальный остаток по счету

- Бессрочный счет

- Сумма без ограничений

- Снятие и пополнение без ограничений без потери процентов

- Периодичность выплаты процентов: в первый рабочий день месяца, следующий за расчетным периодом, и в дату закрытия счета.

- Способ выплаты процентов: причисление к сумме денежных средств на счете

- Бесплатная Умная карта с кешбэком или милями

- Пополнение переводом с любой карты, через терминалы и банкоматы, банковским переводом

Уральский Банк Реконструкции и Развития

- Вклад Надёжный доход 7,25% годовых с учетом капитализации

- Минимальная сумма 100 000 рублей

- Срок вклада 3 месяца

- Выплата процентов в конце срока путём зачисления на счёт вклада или перечисления на карточный счёт

- Пополнение и снятие не предусмотрено

- Пролонгация на срок вклада

Тинькофф Банк

- Вклад СмартВклад с максимальной ставкой 7% при сроке до 1 года (доходность до 7,22%)

- Минимальная сумма вклада 50 000 рублей

- Минимальная сумма пополнения 1 рубль

- Минимальная сумма частичного изъятия 15 000 рублей

- Срок от 3 до 24 месяцев

- Доход выше, если открыть вклад с возможностью пополнения только 30 дней

- Больше дохода и бонусов с Tinkoff Pro за 199 руб./мес. Если у вас нет подписки, она оформится вместе со вкладом

- Дебетовая карта Tinkoff Black в подарок (до 7% годовых на остаток + до 30% кешбэк)

- Вносите деньги в любом банкомате, с карты Тинькофф или карты другого банка, банковским переводом или через 300 000 точек партнеров

- Пролонгация на один срок по ставке, действующей на момент пролонгации

- Ежемесячная капитализация либо проценты на карту

- Вклады застрахованы

Альфа-Банк

- Накопительный Альфа-Счёт — Максимальный доход с первого месяца

- Можно открыть в рублях, долларах, евро, юанях

- Доход до 9% годовых в рублях

- 9% годовых на сумму мин. остатков по всем Альфа-Счетам до 30 млн рублей (для А-клуба), до 10 млн рублей (для Альфа-Премиум), до 1,5 млн рублей (для остальных) в первые 2 месяца

- Для клиентов, уже имеющих счета, до 8% годовых при покупках от 10 000 рублей

- Для клиентов с пакетом услуг «А-КЛУБ» без покупок 4,5%, для остальных 4% годовых

- Ставка в долларах 0,1% годовых, в юанях 0,01% годовых, в евро можно хранить — копить нельзя

- Пополнение и снятие со счёта в любое время

- Выплата процентов каждый месяц

- Средства застрахованы в Агентстве по страхованию вкладов

- Чтобы открыть накопительный Альфа-Счёт, станьте клиентом банка: оформите дебетовую Альфа-Карту онлайн

Уралсиб

- До 11% годовых на ежедневный остаток 2 месяца, далее и текущем клиентам до 7,5% + кэшбэк 3%

- Обслуживание бесплатно при покупках от 10 000 руб.

- Бесплатно снятие наличных в любых банкоматах от 3 000 рублей

- Бесплатные платежи за ЖКХ, мобильную связь, интернет, штрафы ГИБДД и др

Тинькофф Банк

- Оформите дебетовую карту Tinkoff Black до 16 октября и получите бесплатное обслуживание и уникальные дизайны

- До 6% годовых на остаток в рублях с подпиской Tinkoff и до 3% без нее

- Кешбэк рублями до 30% у партнеров, до 15% в 3-х категориях, 1% за другие покупки.

- Бесплатные переводы на карты других банков до 20 000 рублей в месяц

- Бесплатное снятие в банкоматах Тинькофф до 500 000 руб. в месяц, до 100 000 руб. в любых банкоматах

Дебетовые карты могут быть выгоднее, чем вклады:

- Высокий процент на остаток и ежемесячная выплата процентов;

- Снятие и пополнение в любое время без ограничений;

- Кэшбек при оплате картой.

Вклады в Микрофинансовые компании:

- доход до 20% в рублях и до 12% в валюте;

- Срок от 1 месяца;

- Выплата процентов ежемесячно;

- Сумма вклада от 1,5 млн. рублей;

Онлайн-калькулятор банковских вкладов

Перед тем, как оформить в банке договор на депозит, необходимо сравнить несколько вкладов. Но для точной оценки выгоды банковских предложений учесть только процентную ставку недостаточно. Онлайн-калькулятор доходности вкладов позволяет рассчитать размер начисленных процентов с учетом капитализации и дополнительных взносов. Достаточно выбрать или ввести нужные параметры депозита и будет мгновенно сделан расчет. Требуется указать следующие условия:

- Размер вклада.

- Длительность (срок) размещения.

- Банковскую процентную ставку.

- Наличие или отсутствие капитализации и пополнений.

Каждый из этих показателей влияет на результаты вычислений, поэтому рекомендуем сравнивать несколько депозитных программ в разных банках.

Особенности расчетов на калькуляторе процентов по вкладу

Для онлайн-расчета процентов по депозиту калькулятор использует формулы, действующие во многих банках России. Однако итоговый результат может отличаться от того, который предоставит сотрудник банка перед заключением договора.

Также нужно помнить, что с января 2021 года доходность вкладов более 1 миллиона рублей будет облагаться дополнительным налогом. Его можно посчитать с помощью калькулятора налогов на вклад.

Источник: 1000bankov.ru

Взыскание процентов по день фактического исполнения обязательств

Я расскажу о последних новостях и публикациях.

Читайте меня, где угодно. Будьте всегда в курсе главного!

Несмотря на то, что относительно расчета процентов имеется множество материалов как в научной литературе, так и в интернете, данный вопрос по прежнему, на наш взгляд, является актуальным, по крайней мере в арбитражной практике возникает ряд вопросов, подлежащих разъяснению, в частности – как всё-таки правильно изложить свои требования, в части взыскания процентов за пользование чужими денежными средствами, в исковом заявлении?

В настоящей статье мы попытаемся осветить данную проблему со всех сторон, а также привести в качестве примера сложившуюся судебную практику. Статья будет интересна всем кто так или иначе связан со взысканием задолженности в суде.

Наверно ни для кого не будет секретом то, что большинство юристов в настоящее время предпочитают использовать следующую схему, благодаря которой становится возможным по максимуму взыскать с ответчика штрафные санкции.

Для начала, при составлении искового заявления рассчитываются пени или проценты за пользование чужими денежными средствами на дату непосредственно подачи искового заявления в суд. Далее, в порядке статьи 49 Арбитражного процессуального кодекса Российской Федерации, в ходе проведения разбирательства по делу юристы, кому не лень, уточняют (увеличивают) исковые требования, пересчитывая пени или проценты на предполагаемую дату вынесения решения суда.

После того, как суд вынесет решение и оно вступит в законную силу, юрист, получив исполнительный лист предъявляет его к исполнению, направляет его судебным приставам или в казначейство, либо самостоятельно предъявляет его в кредитную организацию, в которой у должника открыт банковский счет.

В данном случае, получив причитающиеся по решению суда денежные средства, взыскатель не лишен возможности снова обратиться в тот же суд с требованием о взыскании процентов за пользование чужими денежными средствами за период с даты вынесения решения суда и по дату непосредственного исполнения.

Следует отметить то, что повторное обращение в суд хоть и принесет желанный результат в виде восстановления справедливости, но повлечет новое судебное разбирательство, которое может занять в среднем 6 месяцев до получения денег.

В ряде ситуаций, просить суд в исковом заявлении о присуждении неустойки или иных процентов по день фактического исполнения обязательства, представляется более целесообразным.

В этом случае может возникнуть ряд вопросов:

– Как рассчитать проценты за пользование чужими денежными средствами на дату исполнения решения суда?

– Как рассчитать государственную пошлину, учитывая, что госпошлина рассчитывается исходя их цены иска в которую включается, помимо прочего и проценты за пользование чужими денежными средствами?

– Каким образом и кто будет рассчитывать подлежащую взысканию сумму с учетом процентов?

Подпунктом 2 пункта 1 статьи 333.22 Налогового кодекса РФ (далее – НК РФ) установлено, что по делам, рассматриваемым в арбитражных судах, цена иска определяется истцом, а в случае неправильного указания цены иска – арбитражным судом. В цену иска включаются указанные в исковом заявлении суммы неустойки (штрафов, пеней) и проценты.

Следует отметить то, что положениями НК РФ, в том числе ст. ст. 333.21 и 333.22 НК РФ, не урегулирован вопрос о том, как следует исчислять государственную пошлину в случае взыскания с должника процентов по правилам ст. 395 ГК РФ по день фактического возврата суммы долга.

Однако, Пленум Высшего Арбитражного Суда Российской Федерации своим Постановлением от 04 апреля 2014 года № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта» постарался внести определенность по данному вопросу.

Разъяснения в первую коснулись оплаты государственной пошлины. В частности, в вышеуказанном Постановлении говорится о том, что согласно подпункта 2 пункта 1 статьи 333.22 НК РФ при заявлении требования о взыскании процентов по день фактического исполнения, следует понимать, что государственная пошлина уплачивается от суммы, определяемой на день предъявления иска.

Таким образом, для того, чтобы рассчитать госпошлину, проценты за пользование чужими денежными средствами необходимо рассчитывать на дату предъявления искового заявления.

Что касается того, кто будет производить расчет процентов на дату исполнения, то Пленум разъяснил, что, если исполнительный лист предъявлен взыскателем для исполнения судебным приставам, то по смыслу п. 16 ч. 1 ст. 64 и ч. 2 ст. 70 Федерального закона от 02.10.2007 № 229-ФЗ «Об исполнительном производстве» (далее – Закон об исполнительном производстве) итоговая денежная сумма, подлежащая взысканию, рассчитывается судебным приставом-исполнителем исходя из резолютивной части судебного акта.

Если исполнительный лист предъявлен взыскателем для исполнения непосредственно в банк – банки также производят расчет соответствующих сумм.

При этом как судебные приставы, так и банки, в случае неясности вправе обратиться в суд за разъяснением судебного акта (статья 179 АПК РФ).

Так же Пленум отметил, что поскольку пункт 1 статьи 395 ГК РФ подлежит применению к любому денежному требованию, вытекающему из гражданских отношений, а также к судебным расходам, законодательством допускается начисление процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта.

Судам дано разъяснение, что с целью обеспечения своевременного исполнения судебного акта должником суд, удовлетворяя заявление о взыскании денежных средств, присуждает истцу проценты за пользование чужими денежными средствами на всю взыскиваемую сумму с момента вступления судебного акта в законную силу и до его фактического исполнения (далее – проценты на случай неисполнения судебного акта). При этом суд указывает в резолютивной части судебного акта на взыскание названных процентов по ставке рефинансирования Банка России, если стороны не представят достаточных доводов, обосновывающих увеличение ставки на определенный размер.

Тут, к слову, на наш взгляд Пленумом дана не совсем корректная формулировка, поскольку возникает, как минимум три вопроса:

– не понятно, почему суд присуждает истцу проценты «с момента вступления судебного акта в законную силу». А что же делать с процентами за период с момента когда обязательство должно было быть исполнено до момента вступления судебного акта в законную силу?

– если дату вынесения еще можно определить, по крайней мере уточнить исковые требования на дату заседания, то для того, чтобы определить дату вступления решения в законную силу (в случае обжаловании решения – дату принятия решения апелляционным судом), никак не зависящую от воли истца, понадобится дар предвидения. Каким образом, не обращаясь в суд с новым исковым заявлением, взыскать проценты за период с момента принятия решения по дату вступления решения в силу? А порой это бывают весьма значительные суммы.

– каким образом данное разъяснение соотносится с положением п. 51 Постановления Пленума Верховного Суда РФ № 6, Пленума ВАС РФ № 8 от 01.07.1996 «О некоторых вопросах, связанных с применением части первой Гражданского кодекса Российской Федерации», согласно которого «предусмотренные п. 1 ст. 395 ГК РФ проценты подлежат уплате только на соответствующую сумму денежных средств и не должны начисляться на проценты за пользование чужими денежными средствами, если иное не предусмотрено законом»? Ведь присуждая проценты «на всю взыскиваемую сумму», проценты будут начисляются и на неустойку (в том числе законную), если они были заявлены.

Тем не менее, данные разъяснения Пленума пошли на пользу, поскольку ссылаясь на них как на основания, суды начали применять их на практике.

Так по делу № А40-77423/14 Арбитражным судом города Москвы вынесено Решение от 25 августа 2014 года, взыскана с Ответчика в пользу Истца сумма неотработанного аванса по договору, неустойка и расходы по оплате государственной пошлины.

Далее суд указал, что в порядке ст. 395 Гражданского кодекса Российской Федерации проценты за пользование чужими денежными средствами подлежат взысканию, начисляемые на общую взысканную сумму (включая основной долг, неустойку и судебные расходы) по ставке 8,25 % годовых, с момента вступления судебного акта в законную силу и до его фактического исполнения.

Постановлением Девятого арбитражного аппеляционного суда от 24 ноября 2014 года вышеуказанное решение Арбитражного суда города Москвы оставлено без изменения, апелляционная жалоба ответчика – без удовлетворения.

При этом апелляционная инстанция указала, что Решение суда в части взыскания процентов за пользование чужими денежными средствами на взысканную судом сумму с момента вступления решения суда в законную силу до его фактического исполнения соответствует требованиям ст.395 ГК РФ и разъяснениям, данным в п.2 Постановления Пленума Высшего Арбитражного суда РФ от 04.04.2014 № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта».

Как видно из вышеприведенного примера, проценты за пользование чужими денежными средствами взысканы, помимо прочего, также и на неустойку.

В свою очередь, Министерство финансов Российской Федерации в письме от 16 сентября 2014 г. № 08-04-06/3095 также не оставило без внимания рассматриваемое Постановление Пленума.

Поскольку в нашей практике довольно много споров по государственным и муниципальным контрактам, вкратце отметим позицию Министерства по данному вопросу.

Фактически Министерство финансов данным письмом указывает на то, что разъяснения Пленума ВАС РФ, в части обращения взыскания на средства бюджетов бюджетной системы, должно применяться соответствующими подразделениями Федерального казначейства «в той мере, в какой оно согласуется с нормами права, включая правовые режимы специального регулирования».

Минфин указывает, что Постановление не учитывает особенностей порядка исполнения судебных решений публично-правовыми образованиями, приводит довод о том, что поскольку проценты за пользование чужими денежными средствами подлежат в случае неправомерного удержания этих средств, уклонения от их возврата и прочее, то есть при недобросовестности должника, а в соответствии с п. 6 ст. 242 БК РФ исполнение судебных актов производится в течение трех месяцев со дня поступления исполнительных документов, то бюджет вроде и не является недобросовестным должником и напротив, данные разъяснения могут привести к «использованию данного института финансовой ответственности в качестве дополнительного средства обогащения».

Другими словами, Минфин разъяснил подведомственным органам, что публично-правовые образования являются «более равными» участниками гражданских правоотношений, разъяснения следует применять выборочно, а управлениям Федерального казначейства поручается незамедлительно «принимать исчерпывающие меры по их обжалованию», что исходя из нашей арбитражной практики по спорам по государственным и муниципальным контрактам фактически означает максимально затягивать момент оплаты исполнителю выполненных работ.

В заключение, по уже сложившейся традиции, приведем вариант формулировки для искового заявления в части взыскания процентов за пользование чужими денежными средствами.

В качестве основания для взыскания, в соответствующем разделе мотивировочной части искового заявления, предлагаем указывать следующее:

«Согласно ст. 401 Гражданского кодекса Российской Федерации, если иное не предусмотрено законом или договором лицо, не исполнившее или ненадлежащим образом исполнившее обязательство при осуществлении предпринимательской деятельности, несет ответственность, если не докажет, что надлежащее исполнение оказалось невозможным вследствие непреодолимой силы, то есть чрезвычайных и непредотвратимых при данных условиях обстоятельств.

По смыслу ст.ст. 330, 395, 809 Гражданского кодекса Российской Федерации истец вправе требовать присуждения неустойки или иных процентов по день фактического исполнения обязательства.

В соответствии с п. 2 Постановления Пленума Высшего Арбитражного Суда Российской Федерации от 04.04.2014 г. № 22 «О некоторых вопросах присуждения взыскателю денежных средств за неисполнение судебного акта», поскольку пункт 1 статьи 395 Гражданского кодекса Российской Федерации подлежит применению к любому денежному требованию, вытекающему из гражданских отношений, а также к судебным расходам, законодательством допускается начисление процентов на присужденную судом денежную сумму как последствие неисполнения судебного акта. Исходя из этого и с целью обеспечения своевременного исполнения судебного акта должником суд, удовлетворяя заявление о взыскании денежных средств, присуждает истцу проценты за пользование чужими денежными средствами на всю взыскиваемую сумму с момента вступления судебного акта в законную силу и до его фактического исполнения. При этом суд указывает в резолютивной части судебного акта на взыскание названных процентов по ставке рефинансирования Банка России, если стороны не представят достаточных доводов, обосновывающих увеличение ставки на определенный размер.

Согласно указанию Центрального Банка Российской Федерации от 13.09.2012 г. № 2873-У, с 14.09.2012 г. учетная ставка рефинансирования равна 8,25 %.».

Просительную же часть искового заявления, рекомендуется дополнить следующим положением:

«Указать в решении, что, в случае не своевременного исполнения судебного акта ответчик должен будет уплатить проценты за пользование чужими денежными средствами, начисляемые на общую взысканную сумму по ставке 8,25 % годовых, с момента вступления судебного акта в законную силу и до его фактического исполнения».

Источник: www.advokat-mugin.ru

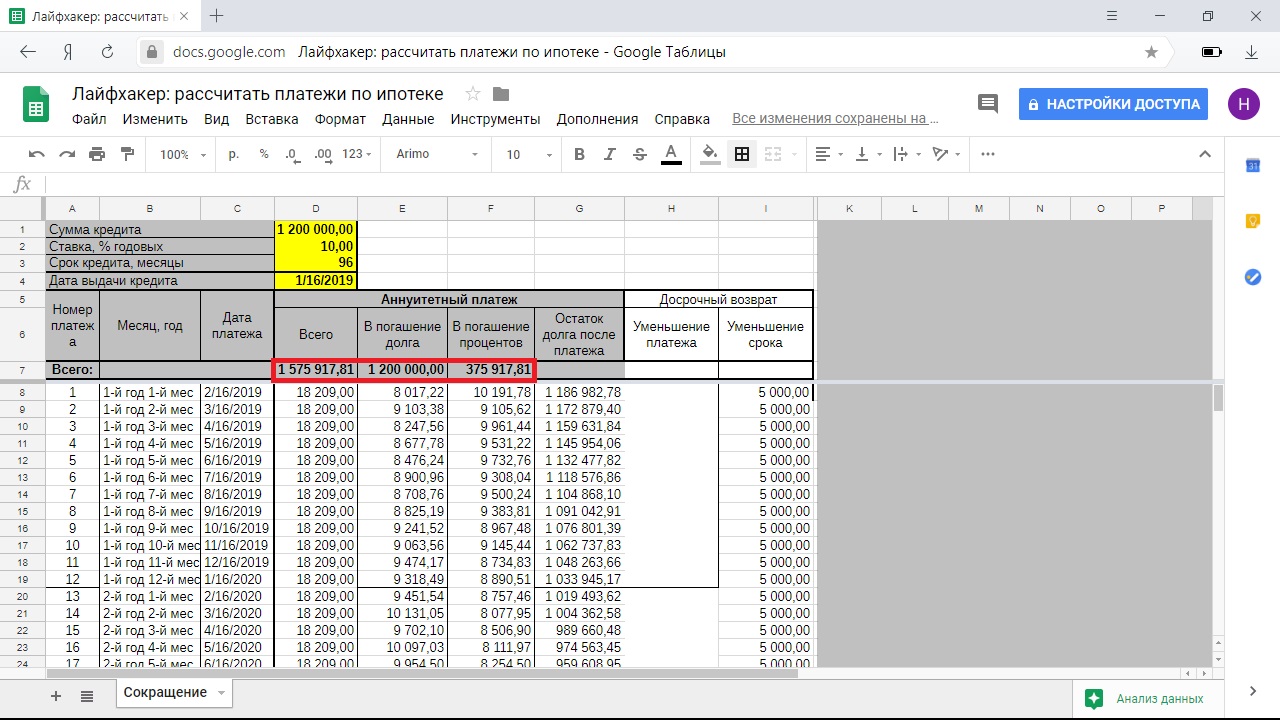

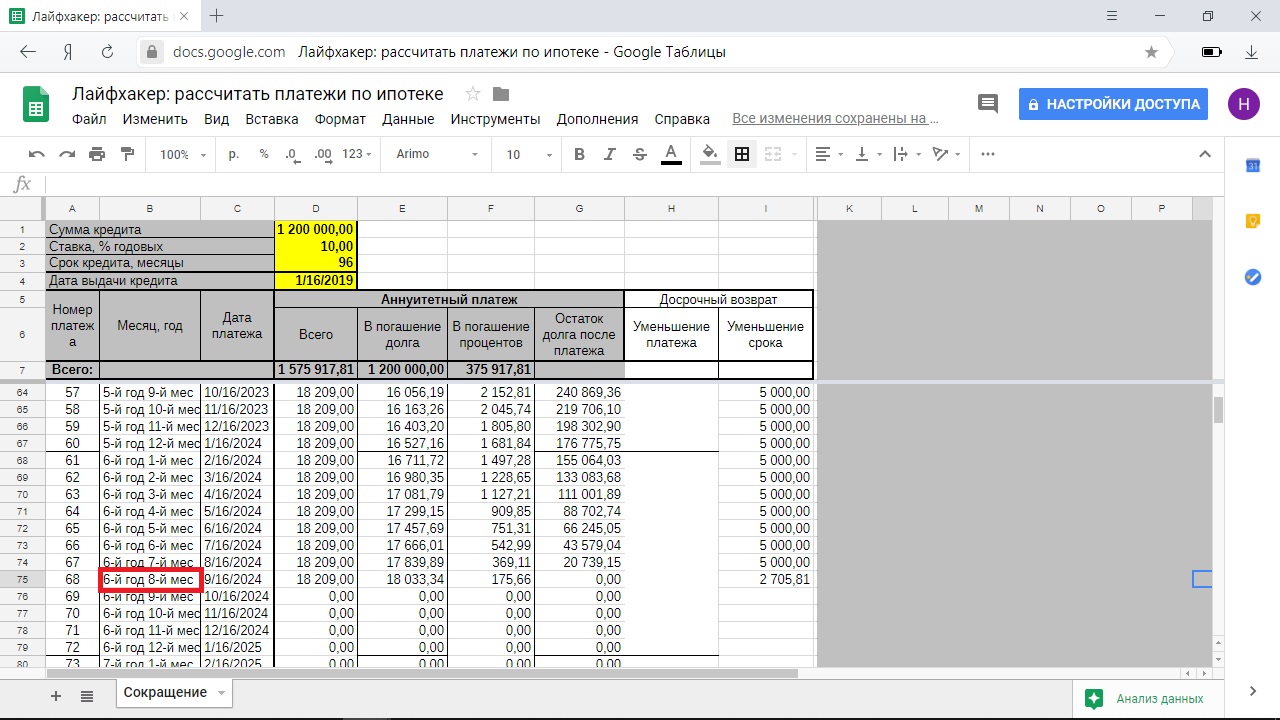

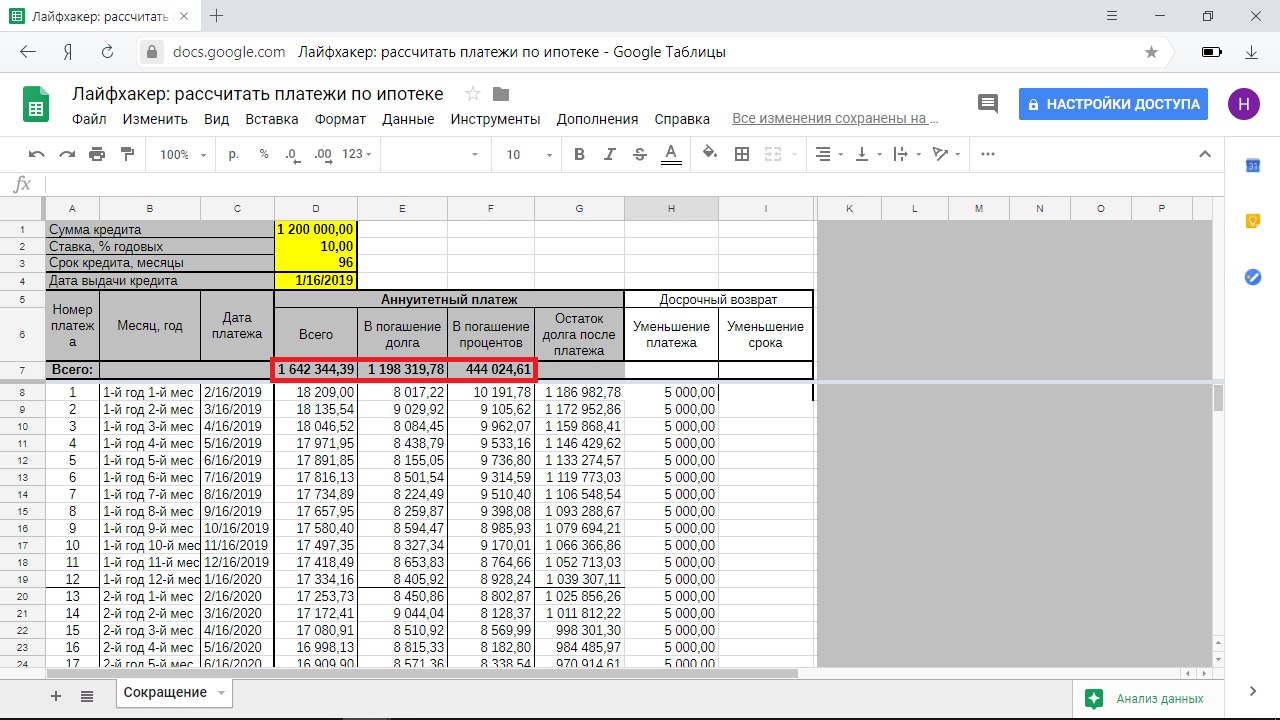

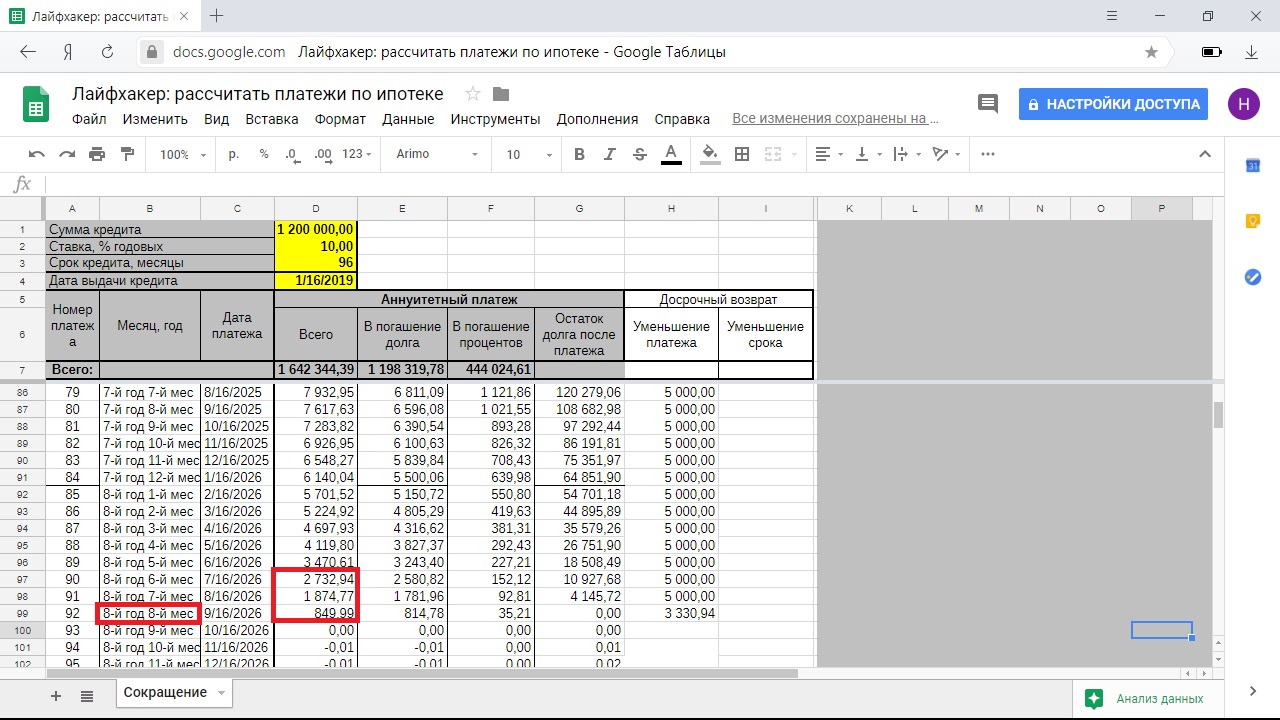

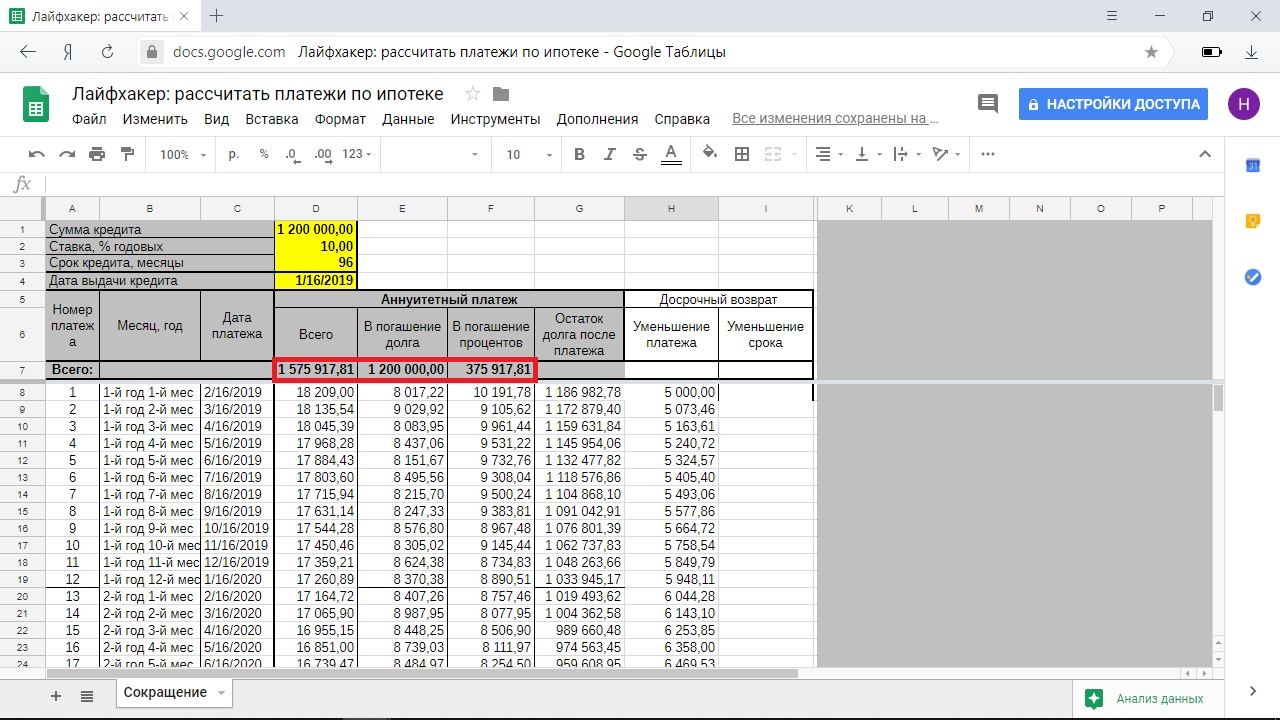

Как гасить ипотеку досрочно: сокращать срок или платёж

Для расчётов возьмём ипотечный кредит в размере 1,2 миллиона рублей под 10% годовых на срок в 8 лет (96 месяцев). Предположим, что ежемесячно у вас есть свободные 5 тысяч рублей, которые вы хотите направить на досрочное погашение.

Концептуально эти расчёты подойдут и для вашей ситуации, но для точных цифр придётся провести вычисления самостоятельно.

Как выгоднее гасить ипотеку при аннуитетных платежах

При аннуитетных платежах вы ежемесячно отдаёте банку одну и ту же сумму в счёт погашения кредита. При этом структура платежа в разные месяцы неодинакова. Обычно поначалу не менее половины составляют проценты — точные пропорции можно посмотреть в вашем графике выплат.

В нашем примере ежемесячный платёж составляет 18 209 рублей. Всего нужно будет отдать банку 1 747 546 рублей с переплатой 547 546 рублей.

Досрочное погашение с сокращением срока

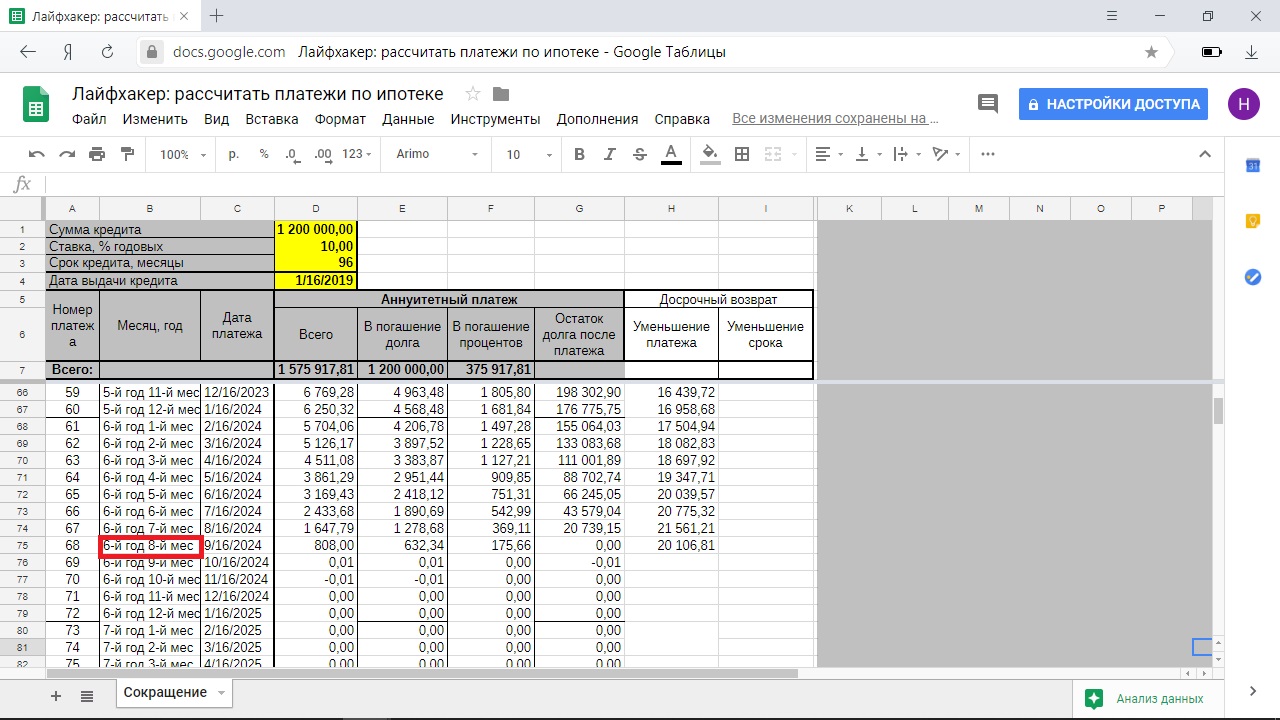

Если ежемесячно платить дополнительно по 5 тысяч рублей и сокращать срок кредита, то вы сэкономите 171 647 рублей на погашении процентов и полностью рассчитаетесь с банком за 5 лет и 8 месяцев.

Досрочное погашение с уменьшением платежа

Если сокращать платёж, то вы сэкономите 103 540 рублей, выплатите ипотеку за 7 лет и 8 месяцев. При этом в последние месяцы ваш платёж будет настолько мал (менее 5 тысяч рублей), что вы практически его не почувствуете.

Погашение с уменьшением ежемесячного и увеличением досрочного платежа

Досрочное погашение с сокращением срока ипотеки кажется выгоднее: экономите больше, отдаёте весь долг банку быстрее. Вот только при подсчётах для стратегии с уменьшающимся платежом есть одно но: из зоны внимания обычно выпадает разница между изначальным ежемесячным платежом и уменьшившимся.

При платежах с сокращением срока вы продолжаете платить 18 209 + 5 000 рублей и расстаётесь с 23 209 рублями. При уменьшении платежа вы начинаете с той же суммы и постепенно выходите на 1 874 + 5 000 = 6 874 рубля.

Но можно ежемесячно добавлять к сумме, выделенной на досрочное погашение, разницу между изначальным и текущим платежами.

И в этом случае магическим образом вы выплачиваете ипотеку в тот же срок и с той же переплатой, что и при досрочном погашении с сокращением срока.

Если однажды ваша финансовая ситуация ухудшится, вы в любой момент можете отложить досрочное погашение и выплачивать уменьшившуюся сумму ежемесячно. При досрочном погашении с сокращением срока вы такой роскоши лишены.

Кроме того, некоторые банки разрешают частично погашать ипотеку онлайн только с уменьшением платежа, а для сокращения срока придётся идти в отделение. Если очная встреча с сотрудниками кредитного учреждения не для вас, этот вариант погашения отлично подойдёт.

Выводы

- Если вы уверены, что у вас всегда будут деньги на изначальный основной платёж и 5 тысяч для досрочного погашения, для вас нет никакой разницы, как погашать: с сокращением срока или с уменьшением платежа по третьему варианту, если вы отдаёте ежемесячно одну и ту же сумму.

- Если вы предполагаете, что через пару лет финансовая ситуация может ухудшиться, выбирайте досрочное погашение с уменьшением платежа и учётом разницы между изначальным платежом и нынешним. Будут проблемы — перейдёте к выплатам по графику, причём вносить ежемесячно надо будет уже существенно меньше, чем на старте ипотеки. Не будет проблем — выплатите ипотеку так же быстро и с такой же выгодой, как и те, кто досрочно гасил её с сокращением срока.

- Если ипотека для вас и сейчас тяжёлое бремя, но вы готовы кое-как выкраивать 5 тысяч рублей ежемесячно, идите путём уменьшения платежа. Так вы будете возвращать кредит те же 8 лет, но постепенно вам будет становиться всё легче и легче. Да и сэкономить немного получится.

Как выгоднее гасить ипотеку при дифференцированных платежах

Дифференцированные платежи банки предлагают редко, но взять ипотечный кредит с такими условиями всё же можно. В этом случае сумма основного долга делится на равные части, проценты ежемесячно начисляются на остаток долга. Поэтому постепенно размер платежа уменьшается.

Для ипотеки из нашего примера в такой ситуации переплата составит 484 958 рублей, платёж в первый месяц — 22 500 рублей, в последний — 12 604 рубля. Чтобы рассчитать выгоду, воспользуемся одним из сайтов с кредитными калькуляторами, например mobile-testing.ru.

Досрочное погашение с сокращением срока

Всего за 5 тысяч в месяц вы сократите переплату по процентам на 137 121 рубль и выплатите ипотеку за 5 лет 8 месяцев. При этом ежемесячно вам предстоит отдавать всё меньшую сумму за счёт дифференцированных платежей.

Имейте в виду, что калькулятор не учитывает досрочное погашение при первом платеже. Однако, если бы это было возможно, цифры изменились бы незначительно.

Источник: lifehacker.ru

Отнесение в затраты процентов по долговым обязательствам

Вирус путаницы, запущенный в арбитражную практику Постановлением Президиума ВАС РФ от 24.11.2009 N 11200/09, дает свои плачевные результаты. Это подтверждает недавно обнародованное Определение ВАС РФ от 04.12.2012 N ВАС-15916/12.

Заявитель требовал пересмотреть в порядке надзора судебные акты по делу о признании незаконным решения налоговой инспекции в части доначисления налога на прибыль, соответствующих сумм пеней и штрафа, образовавшихся из-за неправомерного (по мнению инспекции) отнесения затрат на уплату процентов по договору займа. Но эти требования остались без удовлетворения, и в передаче дела в Президиум ВАС РФ заявителю было отказано.

А ведь такое противоречивое развитие судебной практики было ожидаемо.

Сначала о сути дела

Общество (заемщик) заключило договор займа, согласно которому заем считался предоставленным в момент зачисления суммы займа на банковский счет общества. Сумма займа считалась возвращенной в момент ее зачисления на банковский счет заимодавца. А вот в отношении процентов договором предусматривался разрыв во времени между периодом их начисления и датой возникновения обязанности по их уплате.

Проценты начислялись на сумму фактической задолженности по день ее полного погашения. Заемщик обязан был уплатить проценты однократно вместе с возвратом суммы займа.

Заем был предоставлен до 01.05.2010.

Денежные средства по договору займа перечислялись платежными поручениями.

При этом суммы процентов, начисленных за пользование заемными денежными средствами, несмотря на наличие обязанности по их уплате заимодавцу одновременно вместе с возвратом суммы займа, относились обществом в состав расходов в течение 2007 — 2009 гг. При этом общество (заемщик) исходило из того, что исполнение обязательств по договору займа давало ему право отразить начисленные суммы процентов в расходах.

Однако налоговая инспекция посчитала иначе. Налоговики решили, что, включив в состав расходов затраты в виде процентов за пользование займом до исполнения обязанности по их уплате, налогоплательщик неправомерно занизил налоговую базу по налогу на прибыль. Инспекцией было вынесено решение о доначислении налога, соответствующих сумм пеней и штрафа за неполную уплату налога.

Ну и что?

И что же налоговики нашли здесь незаконного?

В соответствии с НК РФ (пп. 2 п. 1 ст. 265) к внереализационным расходам относятся расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных ст. 269 НК РФ.

Согласно п. 1 ст. 272 НК РФ при применении метода начисления расходы, принимаемые для целей налогообложения прибыли, признаются таковыми в том отчетном или налоговом периоде, к которому они относятся, независимо от времени их фактической оплаты и определяются с учетом положений ст. ст. 318 — 320 НК РФ.

Пунктом 8 ст. 272 НК РФ предусмотрено, что по договорам займа, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец месяца соответствующего отчетного периода. Отсюда следует, что проценты по всем видам заимствования признаются в составе внереализационных расходов равномерно в течение всего срока действия договора займа вне зависимости от наступления срока фактической уплаты процентов на конец каждого месяца пользования полученными денежными средствами. Такую точку зрения разделяет и Минфин России в Письмах от 08.04.2010 N 03-03-06/1/238, от 23.12.2010 N 03-03-06/1/802 и от 01.12.2010 N 03-03-06/1/750.

От редакции. Уточним, что автор ссылается на ныне действующую редакцию п. 8 ст. 272 НК РФ. До 1 января 2010 г. (т.е. в спорном периоде) НК РФ содержал противоречия в части момента признания расходов в виде процентов. С одной стороны, в соответствии с прежней редакцией п. 8 ст.

272 НК РФ расходы по договорам займа и кредита следовало признавать на конец каждого отчетного периода. В то же время в аналитическом учете сумму процентов, получаемую (выплачиваемую) налогоплательщиком на основании справок ответственного лица, ведущего учет, Кодекс обязывает отражать ежемесячно (п. 4 ст. 328 НК РФ). Вот и возникали проблемы при расчете налога на прибыль у целого ряда налогоплательщиков.

С 1 января 2010 г. это противоречие устранено. Федеральным законом от 25.11.2009 N 281-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» в п. 8 ст. 272 НК РФ были внесены изменения, согласно которым проценты признаются в расходах на конец месяца.

Прелюдия

Учитывая позицию Минфина России, налогоплательщик не согласился с решением налоговой инспекции и обратился в суд для разрешения спорной ситуации.

Суд первой инстанции отказал налогоплательщику в удовлетворении заявленных требований. Суд апелляционной инстанции требования частично удовлетворил. Однако кассационный суд отменил Постановление апелляционной инстанции и направил дело на новое рассмотрение. При повторном рассмотрении решение суда первой инстанции оставлено апелляционным судом без изменения.

ФАС Центрального округа Постановлением от 25.09.2012 N А36-758/2011 оставил без изменения принятое при новом рассмотрении Постановление суда апелляционной инстанции.

Как же аргументировали суды свои решения?

Суд кассационной инстанции начал уж очень-очень издалека, так что мы несколько подсократили перечисление им цитат из НК РФ.

В силу норм ст. 265 НК РФ в состав внереализационных расходов, не связанных с производством и реализацией, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством или реализацией.

Согласно пп. 2 п. 1 ст. 265 НК РФ к таким расходам относятся, в частности, расходы в виде процентов по долговым обязательствам любого вида с учетом особенностей, предусмотренных ст. 269 НК РФ.

В соответствии с п. 1 ст. 272 НК РФ расходы, принимаемые для целей налогообложения организациями, применяющими метод начисления, признаются таковыми в том отчетном или налоговом периоде, к которому они относятся, независимо от времени фактической выплаты денег или иной формы их оплаты.

Расходы признаются в том отчетном или налоговом периоде, в котором эти расходы возникают, исходя из условий сделок. В силу п. 8 ст. 272 НК РФ следовало, что по договорам займа, срок действия которых приходится более чем на один отчетный период, расход признается осуществленным и включается в состав соответствующих расходов на конец соответствующего отчетного периода.

Проценты по договорам кредита, займа и иным аналогичным договорам учитываются на дату признания дохода или расхода (п. 3 ст. 328 НК РФ).

Налогоплательщик, определяющий доходы и расходы по методу начисления, определяет сумму дохода или расхода, полученного, или выплаченного, или подлежащего получению или выплате в отчетном периоде в виде процентов в соответствии с условиями договора, исходя из установленных по каждому виду долговых обязательств доходности и срока действия такого долгового обязательства в отчетном периоде.

Основной удар

Все, что кассационный суд говорил выше, бесспорно, но какое это имеет отношение к делу? На наш взгляд, никакого.

Базой, исходя из которой ФАС Центрального округа вынес свое решение, являются отнюдь не положения НК РФ, а как раз то самое Постановление Президиума ВАС РФ от 24.11.2009 N 11200/09!

Итак, положения ст. 272 НК РФ в совокупности со ст. ст. 252 и 328 НК РФ устанавливают следующее правило. Налогоплательщик формирует налогооблагаемую базу конкретного налогового периода с учетом доходов и расходов, относящихся к данному периоду, а также исходя из того, когда такие расходы и доходы должны у него возникнуть в силу условий договора.

Так как расходы по уплате (?!) процентов не могли возникнуть у общества ранее срока, установленного договором займа, их отнесение в уменьшение налогооблагаемой базы в более ранние периоды суд счел неправомерным.

Так как в силу заключенного договора займа уплата процентов осуществлялась заемщиком однократно вместе с возвратом суммы займа, то ранее этой даты общество не имело права учитывать сумму начисленных процентов в налоговых расходах.

Каков итог?

Налогоплательщик посчитал, что в толковании и применении арбитражными судами норм материального права нет единообразия. Он обратился в ВАС РФ с заявлением о пересмотре судебных актов в порядке надзора.

Но в комментируемом Определении коллегия судей ВАС РФ нарушений норм права при принятии судами оспариваемых актов не установила. При этом судьи сочли необоснованными доводы общества о неправильной квалификации судами условий договора и наличии иных обстоятельств, в частности, возникших после принятия налоговым органом решения. А аргументы общества о наличии разъяснений Минфина России, содержащих иную правовую позицию по аналогичным ситуациям, они не приняли во внимание.

В общем, в передаче дела в Президиум ВАС РФ обществу было отказано.

Что делать?

Допускаем, что в ФАС Центрального округа понимали, что при методе начисления момент фактической оплаты расхода в общем случае значения-то не имеет. Но кто же из рядовых судей пойдет против правовой позиции Президиума ВАС РФ?!

От редакции. Как ни удивительно, но такие независимые судьи есть. Например, они нашлись в ФАС Поволжского округа (Постановление от 21.02.2012 по делу N А55-12535/2011). В рассматриваемом споре суд встал на сторону налогоплательщика, указав, что условиями договора определены момент начисления процентов за пользование займом и момент их уплаты.

Поэтому обязанность по начислению процентов по долговому обязательству у налогоплательщика возникает в каждом налоговом периоде, а обязанность по выплате процентов связана с моментом предъявления требования об этом заимодавцем. И самое главное, как указал ФАС Поволжского округа, — судебные инстанции обоснованно исходили из того обстоятельства, что факт реальной уплаты процентов не является определяющим при разрешении вопроса о моменте признания расходов в соответствии со ст. 272 НК РФ. И эти выводы судебных инстанций согласуются с позицией Минфина России, изложенной в Письмах от 04.06.2010 N 03-03-05/123, от 25.03.2010 N 03-03-06/1/179, и ФНС России, изложенной в Письме от 07.03.2010 N 3-2-06/22.

С тем, что при применении налогоплательщиком метода начисления для учета расходов в целях налогообложения не имеет правового значения факт оплаты таких расходов, согласился и ФАС Восточно-Сибирского округа в Постановлении от 10.02.2012 по делу N А78-4116/2011.

Еще три года назад мы говорили, что руководству Минфина России и ФНС России желательно было бы разъяснить не в меру ретивым налоговикам на местах, что следование позиции ВАС РФ, изложенной в Постановлении N 11200/09, дискриминирует налогоплательщиков, привлекающих заемные средства на условиях отсрочки уплаты процентов. Это может привести к тому, что налоговики начнут подавать на добросовестных налогоплательщиков иски в суды и выигрывать их. И тогда уже сам Минфин России со всеми своими письмами и разъяснениями будет выглядеть, мягко говоря, неуклюже.

Может быть, за такие судебные «победы» руководству налоговой службы стоит строго спросить с «победителей»? Глядишь, и подействует.

От редакции. Попытка ответить на поставленный автором вопрос уже была предпринята Минфином России в Письме от 02.11.2010 N 03-03-06/1/684. Обратившийся к финансистам налогоплательщик также интересовался: вправе ли налоговые органы по вопросу правомерности признания расходов в виде процентов по долговым обязательствам руководствоваться Постановлением Президиума ВАС РФ N 11200/09, противоречащим разъяснениям Минфина России по аналогичному вопросу? И правомерно ли привлекать налогоплательщика к ответственности по ст. 122 НК РФ, если он занизил налоговую базу по налогу на прибыль, выполняя письменные разъяснения Минфина России по рассматриваемому вопросу?

Ссылаясь на нормы Федерального конституционного закона от 31.12.1996 N 1-ФКЗ «О судебной системе Российской Федерации» (ч. 1 ст. 5), чиновники отметили, что суды — это самостоятельные органы власти. Они осуществляют свою деятельность независимо от чьей бы то ни было воли, подчиняясь только Конституции РФ.

Решения, определения, постановления арбитражных судов, вступившие в законную силу, обязательны для всех. Их должны выполнять как государственные органы, органы местного самоуправления, так и организации, должностные лица и граждане. Судебные акты подлежат исполнению на всей территории РФ (ст. 7 Федерального конституционного закона от 28.04.1995 N 1-ФКЗ «Об арбитражных судах в Российской Федерации»).

Получается, что заставить налоговую инспекцию не следовать странному Постановлению Президиума ВАС РФ N 11200/09 финансовое ведомство не может.

Что же касается письменных разъяснений самого Министерства (в том числе тех, которые направлены в налоговую службу), то они не содержат правовых норм или общих правил, конкретизирующих нормативные предписания. Вне зависимости от того, кому даны разъяснения (конкретному налогоплательщику или неопределенному круг лиц), письма ведомства не являются нормативными правовыми актами. Они носят информационно-разъяснительный характер по вопросам применения налогового законодательства РФ, а это значит, что налоговые инспекции и сами налогоплательщики могут беспрепятственно руководствоваться нормами законодательства о налогах и сборах.

Но Минфин России также напомнил, что одним из обстоятельств, исключающих вину налогоплательщика или налогового агента, является выполнение ими письменных разъяснений по вопросам применения налогового законодательства. Имеются в виду разъяснения, данные налогоплательщику (налоговому агенту) либо неопределенному кругу лиц финансовым органом или другим уполномоченным государственным органом либо их должностными лицами в пределах их компетенции. Поэтому тем, кто будет придерживаться агрессивной политики в отношении рассмотренного налогового риска, целесообразно запастись «именной грамотой» — письменным разъяснением Минфина России по своей конкретной ситуации. И тогда можно будет с большей уверенностью отстаивать свою позицию в суде.

Источник: www.pnalog.ru