МОСКВА, 14 апреля. /ТАСС/. Запуск пятилетней государственной программы «Строительство» вместо трехлетнего бюджетного цикла позволит более эффективно планировать расходы при возведении социальных объектов. Об этом заявил в четверг журналистам генеральный директор публично-правовой компании «Единый заказчик в сфере строительства» Карен Оганесян.

По его словам, при том, что инвестиционный цикл большинства строительных объектов — от идеи до ввода в эксплуатацию — занимает 4-5 лет, до сих пор строители были вынуждены работать в рамках трехлетнего бюджетного цикла. «То есть мы планируем объект на четыре года или пять лет, но имеем понимание о его финансировании только на три года. При этом каждый год мы были вынуждены подтверждать, доказывать финансирование, что требовало большого количества документов и времени», — пояснил Оганесян.

С переходом же на пятилетнюю программу коллеги начнут более грамотно планировать стоимость объектов в распределении по годам, отметил он. «Потому что раньше был перекос — максимально уложиться в бюджетный цикл, иначе потом могут не дать денег. Сегодня же включение объекта в программу пятилетки, которая будет гарантировано обеспечена финансированием, позволяет более эффективно планировать расходы», — сказал гендиректор Единого заказчика.

1С УНФ — Учет доходов и расходов по статьям затрат с аналитикой и распределение на себестоимость

Он добавил, что с госпрограммой «Строительство» вводится принципиально новый, оперативный подход при принятии решений по капитальным вложениям.

Комментируя предложение некоторых участников рынка перейти на централизованную закупку государством стройматериалов, Оганесян предложил подходить к этому вопросу «очень аккуратно». «Последние 30 лет наша страна живет в условиях рыночной экономики, и все процессы организованы исходя из этого подхода. Поэтому в одночасье такого перехода не может быть», — сказал он. При этом глава Единого заказчика допустил возможность централизованных крупных закупок, например, вагонов. А организовывать государству такую закупку щебня или песка, по мнению Оганесяна, нецелесообразно.

Ранее премьер-министр Михаил Мишустин распорядился с 2023 года запустить в России новую госпрограмму «Строительство». Период ее реализации составит пять лет, а ответственным исполнителем назначен Минстрой.

Источник: www.tatre.ru

Расходы по статьям затрат в строительстве

На портале проектов нормативных правовых актов размещен проект приказа Минстроя России «Об утверждении Методики определения затрат на осуществление функций технического заказчика» .

Фото: www.stroikairemont.com

Данная Методика в обязательном порядке применяется при определении сметной стоимости строительства, реконструкции, капитального ремонта и сноса объектов капитального строительства, финансируемых с привлечением средств бюджетов РФ, средств юридических лиц, созданных Российской Федерацией, субъектами РФ, муниципальными образованиями, юридических лиц, доля в уставных капиталах которых Российской Федерации, субъектов РФ, муниципальных образований составляет более 50%, а также сметной стоимости капитального ремонта многоквартирного дома и в иных случаях, если это предусмотрено федеральным законом или договором.

Статьи затрат в 1С 8.3: примеры

Методика устанавливает способ определения затрат на осуществление функций технического заказчика при подготовке сметной документации на строительство объектов капитального строительства в составе проектной документации.

• детальный перечень задач и функций технического заказчика;

• порядок расчета затрат на осуществление функций технического заказчика, включая порядок определения численности работников технического заказчика и перечень статей затрат на осуществление функций техзаказчика,

• примеры расчета затрат на осуществление функций техзаказчика при расчете стоимости строительства базисно-индексным и ресурсным методом.

Обсуждение проекта приказа Минстроя продлится до 2 марта 2020 года.

Фото: www.omskrielt.com

Другие публикации по теме:

Верховный Суд разъяснил, когда можно взыскать моральный вред с застройщика за несвоевременную передачу объекта по ДДУ

Президиум Верховного Суда РФ 12.10.2022 утвердил «Обзор судебной практики Верховного Суда Российской Федерации №2 (2022)», в котором обозначены правовые позиции при рассмотрении споров, связанных с исполнением обязательств, с жилищными и социальными отношениями, а также правовые позиции по процессуальным вопросам, вопросам исковой давности, применения земельного и природоохранного законодательства и др.

Фото: www.amgkh.ru

В обзоре отдельно рассмотрен вопрос о возможности после 25.03.2022 взыскания с застройщика в пользу гражданина, заключившего договор участия в долевом строительстве исключительно для личных, семейных, домашних и иных нужд, не связанных с осуществлением предпринимательской деятельности (ДДУ), компенсации морального вреда, предусмотренной ст. 15 федерального закона 2300-1 «О защите прав потребителей», в случае нарушения застройщиком сроков передачи объекта долевого строительства или его несоответствия требованиям, установленным к качеству такого объекта.

Отвечая на данный вопрос, ВС РФ указал, что п. 2 Постановления Правительства РФ №442 от 23.03.2022 установлено, что к отношениям, связанным с передачей объекта долевого строительства участнику долевого строительства по ДДУ, применяются исключительно положения 214-ФЗ с учетом особенностей, установленных данным Постановлением.

Таким образом, названное Постановление не содержит положений, которые прямо исключают возможность применения «Закона о защите прав потребителей» к отношениям по передаче объекта долевого строительства участнику долевого строительства.

Поскольку законом 214-ФЗ вопрос о взыскании компенсации морального вреда не урегулирован, то к отношениям, связанным с передачей объекта долевого строительства гражданину, заключившему ДДУ, применяются положения ст. 15 «Закона о защите прав потребителей».

В обзоре рассмотрены и иные вопросы, затрагивающие отношения, связанные с заключением ДДУ.

Фото: www.polinov.ru

В частности, ВС РФ указал, что ДДУ является договор, заключенный застройщиком в целях привлечения денежных средств граждан и юридических лиц для долевого строительства многоквартирного дома (МКД) и содержащий все необходимые существенные условия этого договора, вне зависимости от того, как были поименованы сторонами этот договор и полученная по нему застройщиком денежная сумма.

Кроме того, ВС РФ указал, что возникновение спора о надлежащем исполнении первоначальным участником долевого строительства обязательства по уплате застройщику цены договора не является основанием для признания недействительным ранее заключенного этим участником долевого строительства договора об уступке прав по ДДУ.

Фото: www.exchange.1maysk.ru

Рассматривая споры, связанные с жилищными отношениями, ВС РФ отметил, что удовлетворение исковых требований собственника жилого помещения, расположенного в МКД, связанных с проведением работ по ремонту фасада этого дома в отсутствие решения общего собрания его собственников, противоречит жилищному законодательству. В таком случае мировое соглашение сторон об урегулировании спора не подлежит утверждению судом, если этим соглашением нарушаются права и законные интересы третьих лиц.

Разбирая конкретные проблемы, связанные с социальными отношениями, ВС РФ обратил внимание на дело, в котором рассматривался вопрос о том, когда денежные средства, предоставленные молодой семье (молодым специалистам) в виде социальной выплаты на строительство (приобретение) жилья в сельской местности, указанными лицами были потрачены на ремонт и реконструкцию приобретенного жилого дома в целях приведения его в состояние, пригодное для постоянного проживания.

Фото: www.spb-sovetnik.ru

ВС РФ указал, что в такой ситуации выделенные денежные средства не подлежат взысканию в качестве неосновательного обогащения при отсутствии недобросовестности со стороны гражданина или счетной ошибки, наличие которых обязана доказать сторона, требующая возврата выплаченных сумм.

Рассматривая ситуацию, при которой арендатор публичного земельного участка использует часть площади принадлежащего ему и расположенного на этом участке объекта недвижимости для осуществления вспомогательного вида деятельности, ВС РФ отметил, что при условии соблюдения ограничения по площади, установленного соответствующим нормативным правовым актом, такая деятельность не свидетельствует об использовании участка не по целевому назначению и не влечет необходимости пересчета кадастровой стоимости земельного участка и арендной платы за него.

Источник: erzrf.ru

Обучение

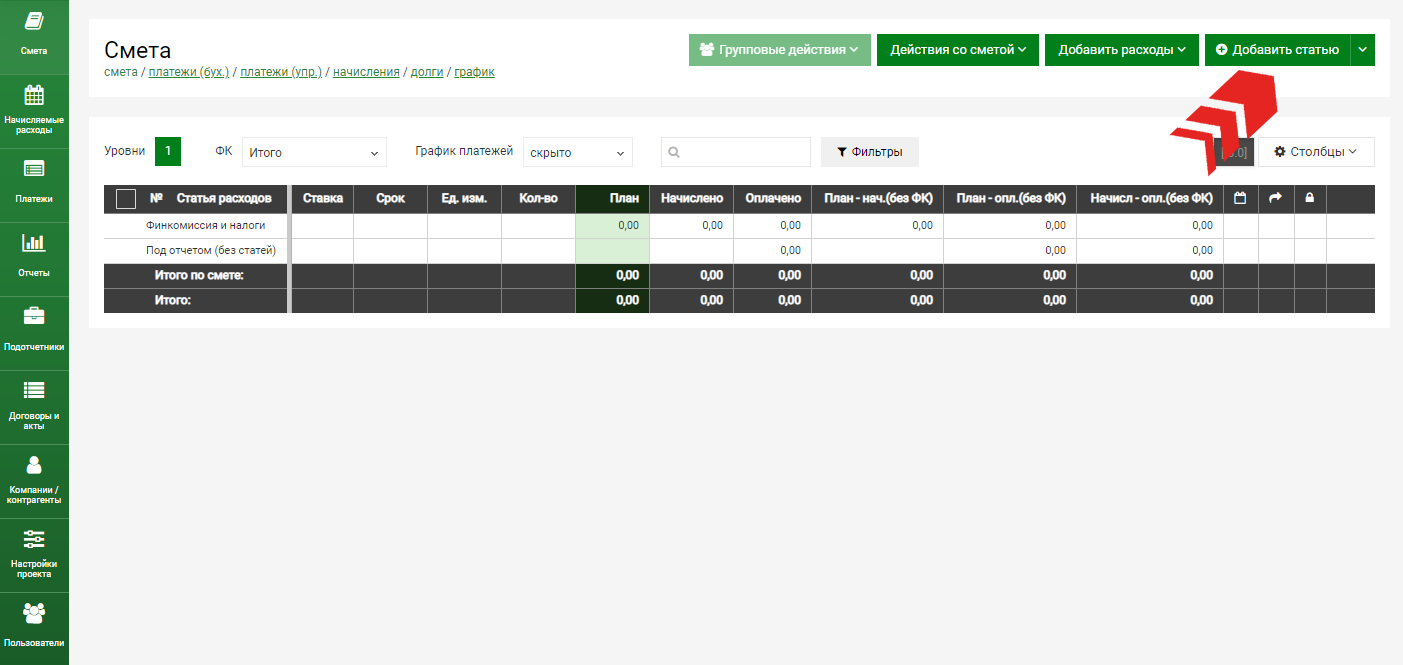

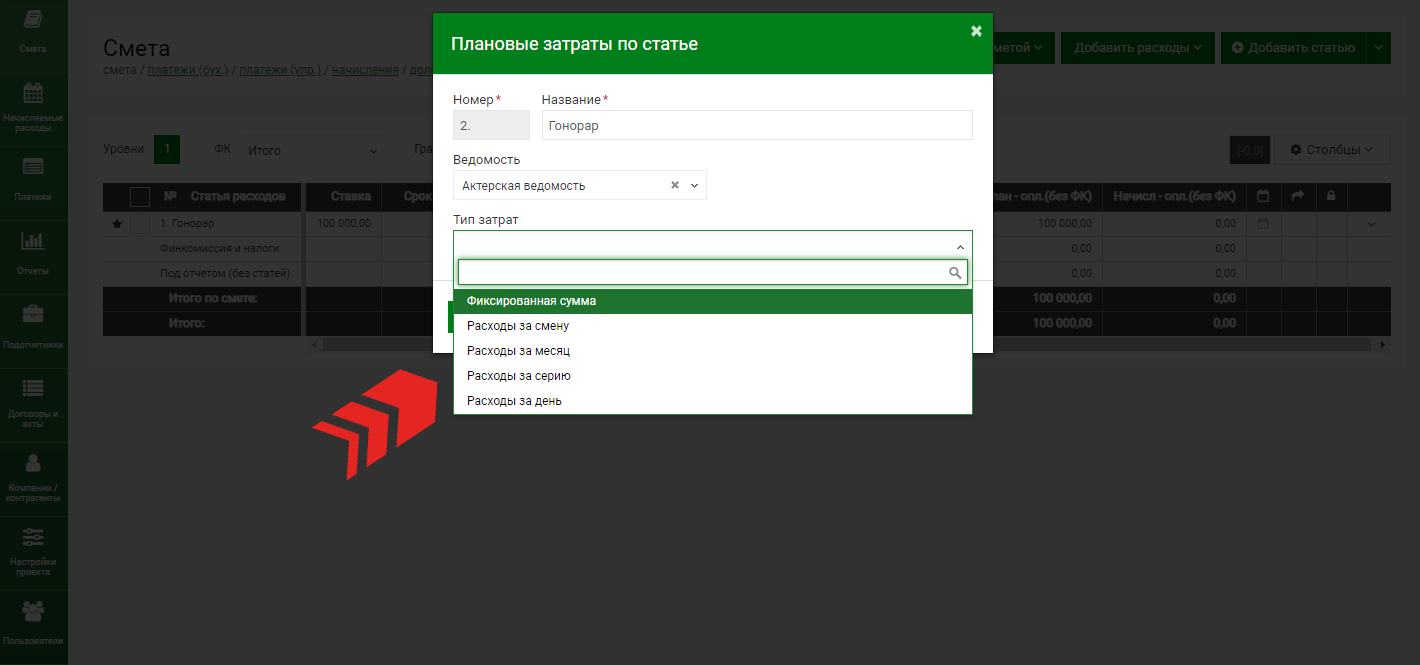

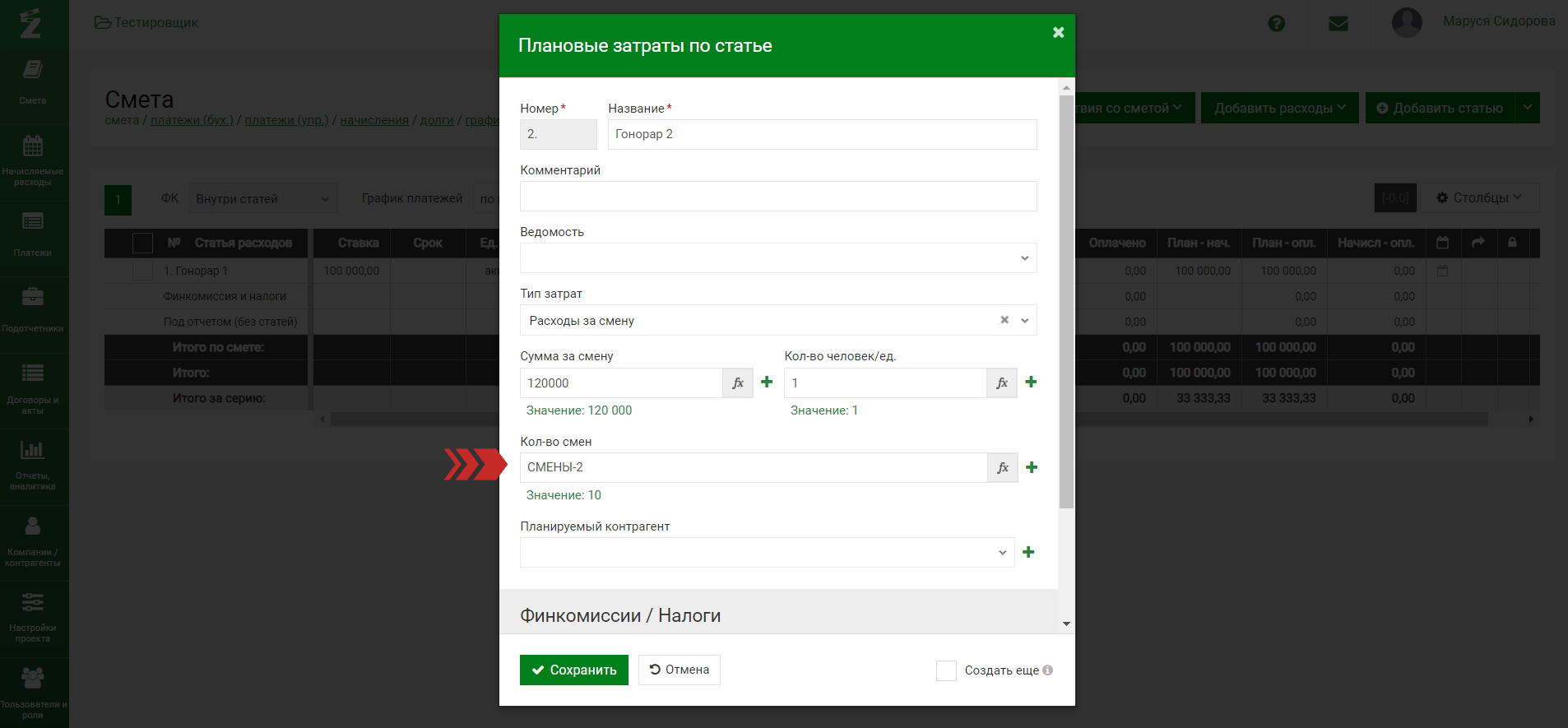

После создания нового проекта/сметы (о различных способах создания сметы читайте в отдельном уроке) вы можете редактировать имеющиеся статьи, задавая плановые затраты, а также добавлять новые статьи.

Для редактирования уже имеющейся статьи кликните на ее название, а для добавления новой статьи, воспользуйтесь одним из следующих вариантов:

— через выпадающее меню любой дочерней статьи выберите «добавить статью до» или «добавить статью после»;

— через кнопку «добавить статью» в верхней части сметы, в случае, если вы решили создать шаблон сметы с нуля — в таком случае будут добавлены родительские статьи верхнего уровня.

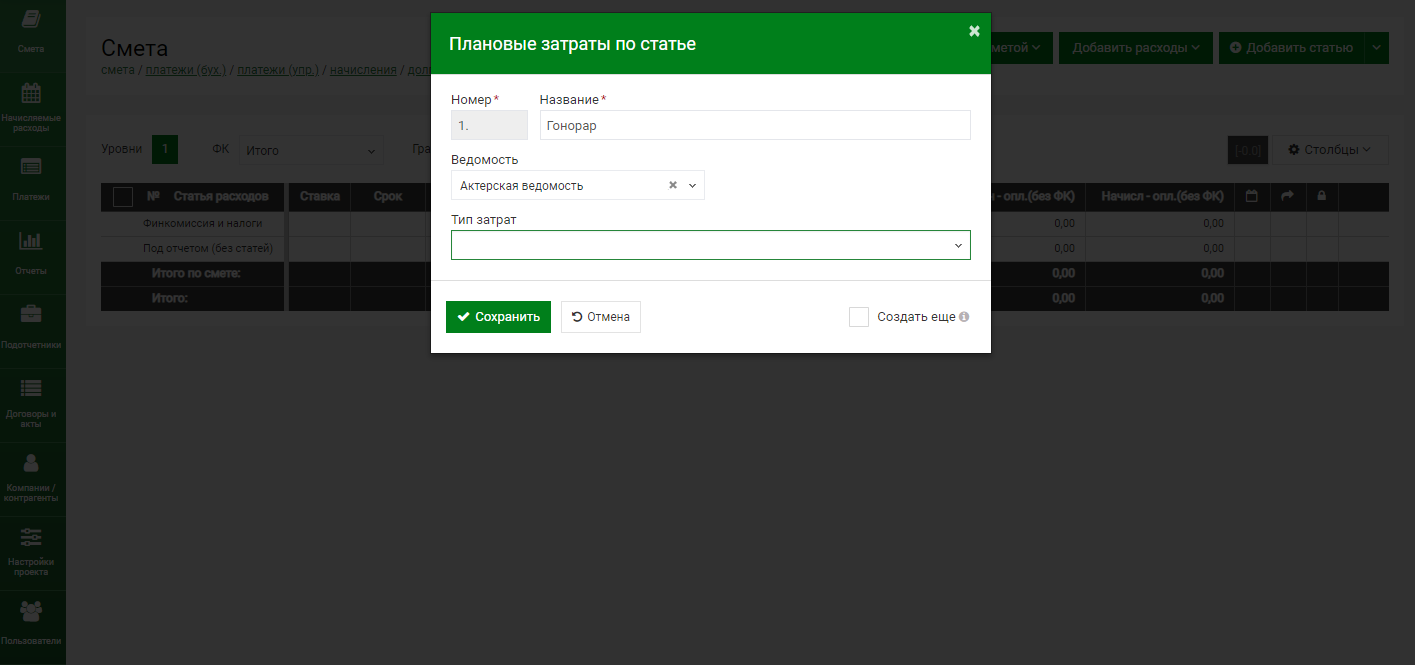

Перед вами откроется окно, в котором необходимо указать название статьи (номер статьи проставляется автоматически, но у вас есть возможность впоследствии менять расположение статьи внутри сметы).

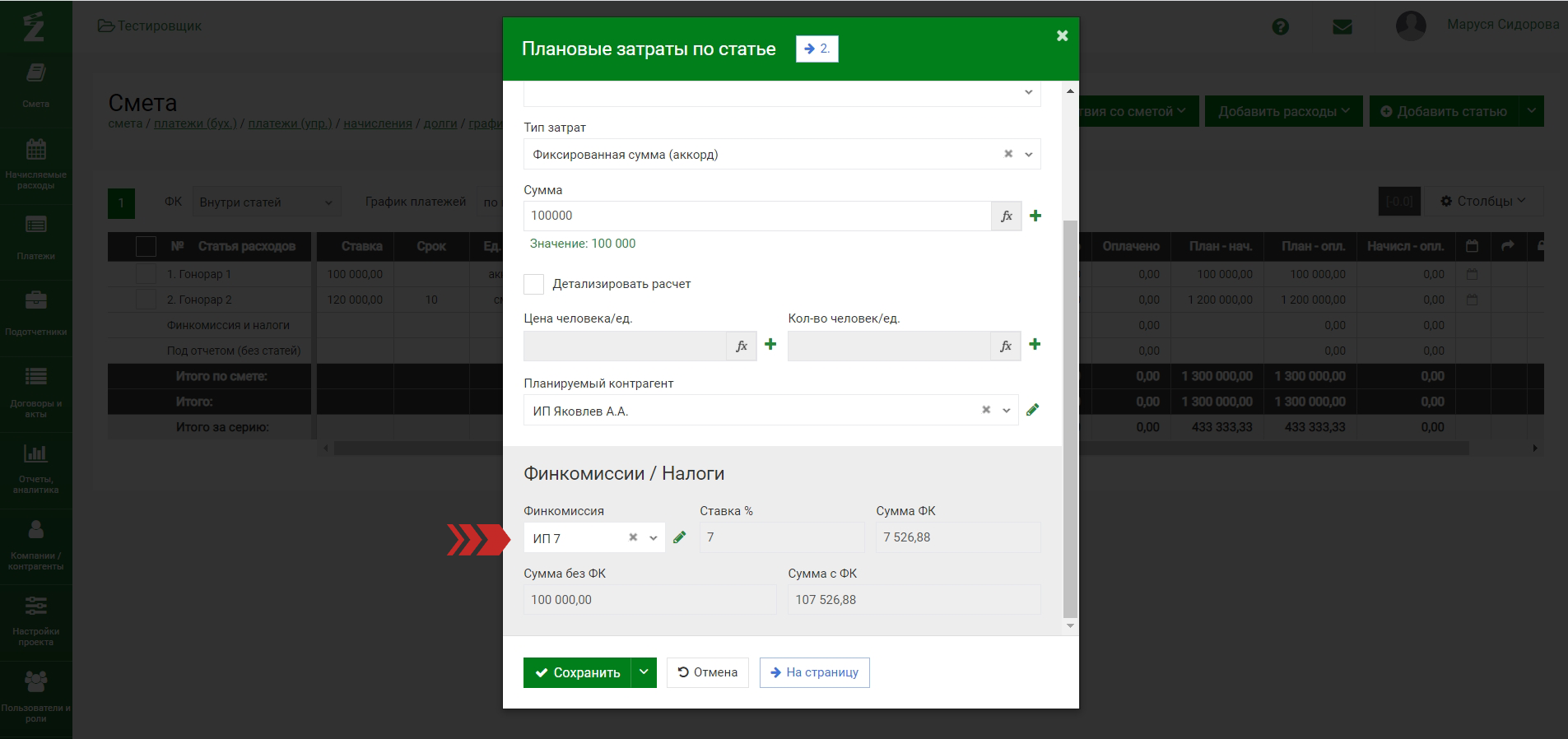

Поле «ведомость» не является обязательным для заполнения и отвечает только за принадлежность статьи затрат к зарплатной или актерской ведомости (что позволяет получать информацию о задолженностях именно перед группой и актерами в различных отчетах).

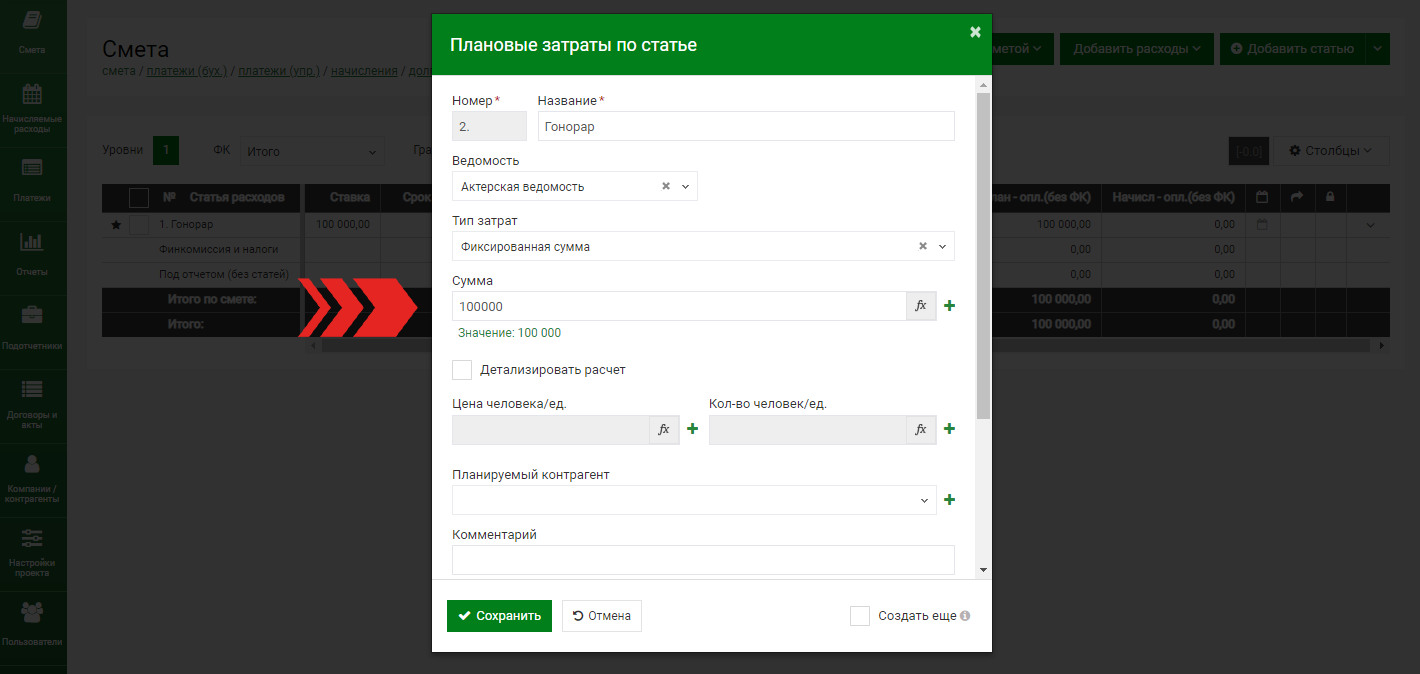

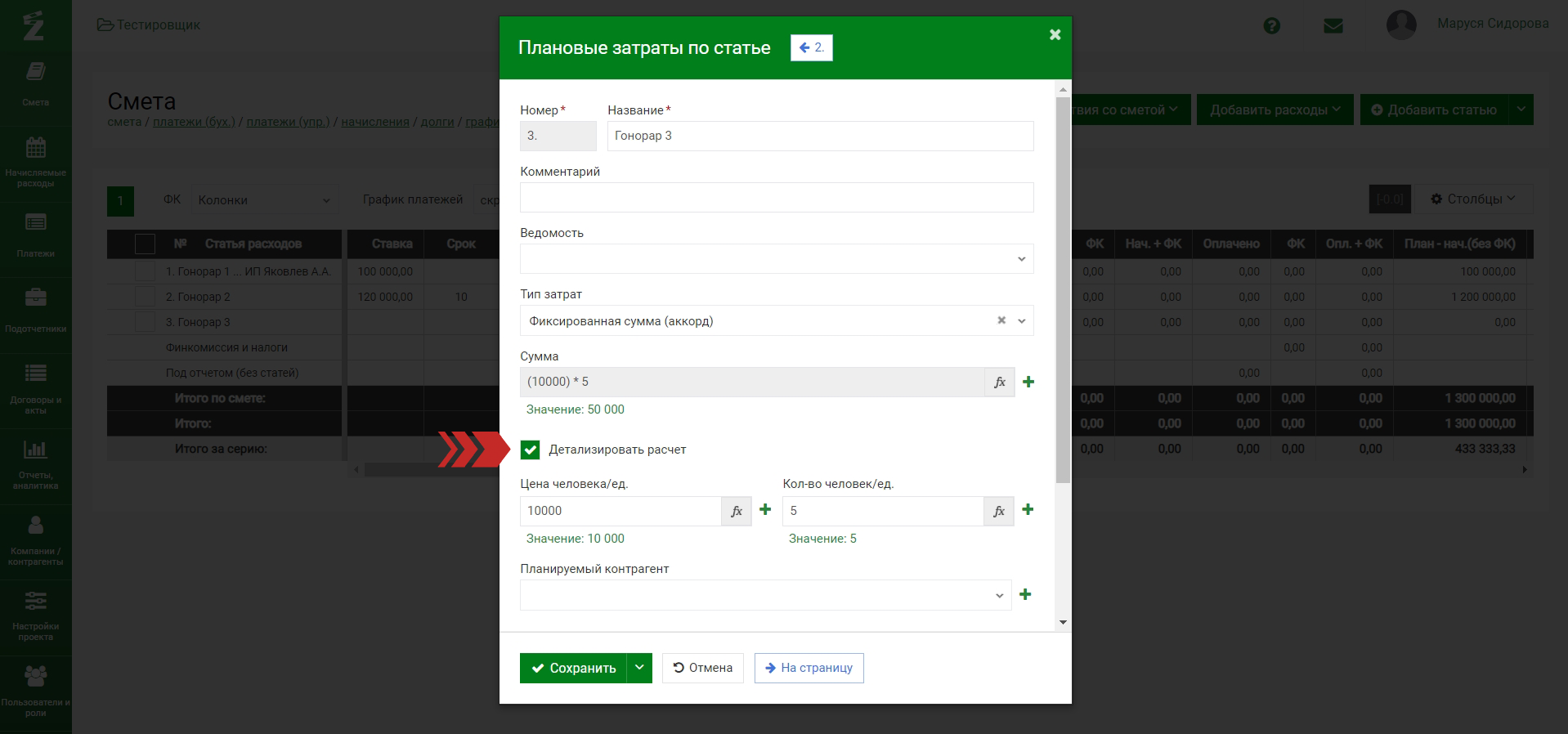

Если вы указали фиксированную сумму – подразумевается, что по данной статье у вас аккордные (фиксированные) договоренности с контрагентом, не зависящие от срока оказания услуг, количества серий и тд.

Введите сумму (ставку) и планируемого контрагента при желании, чтобы видеть данную информацию в смете.

Вы также можете детализировать расчет, указав количество человек, тогда план будет рассчитан на основании этих данных. Например, при ставке в 10000 руб. для 5 человек, мы должны понимать, что планируемый расход по данной статье не должен превышать 50000 руб.

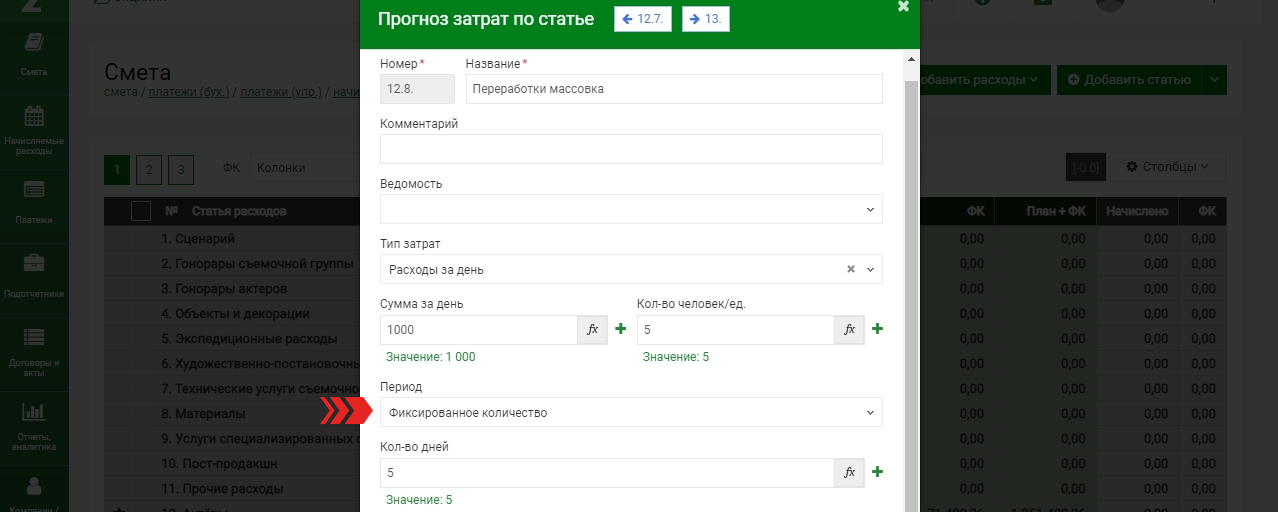

Если тип затрат – это расходы за смену или расходы за серию, то необходимо понимать, какое кол-во смен или серий, соответственно, необходимо учитывать при планировании бюджета по статье. По умолчанию будет взята переменная «СМЕНЫ» или переменная «СЕРИИ», указанная в настройках проекта. Вы можете можете добавить или вычесть нужно число серий/смен при необходимости. А также нужно будет ввести Сумму на серию/смену и кол-во человек или единиц. Аналогично можно указать планируемого контрагента и Финкомиссию.

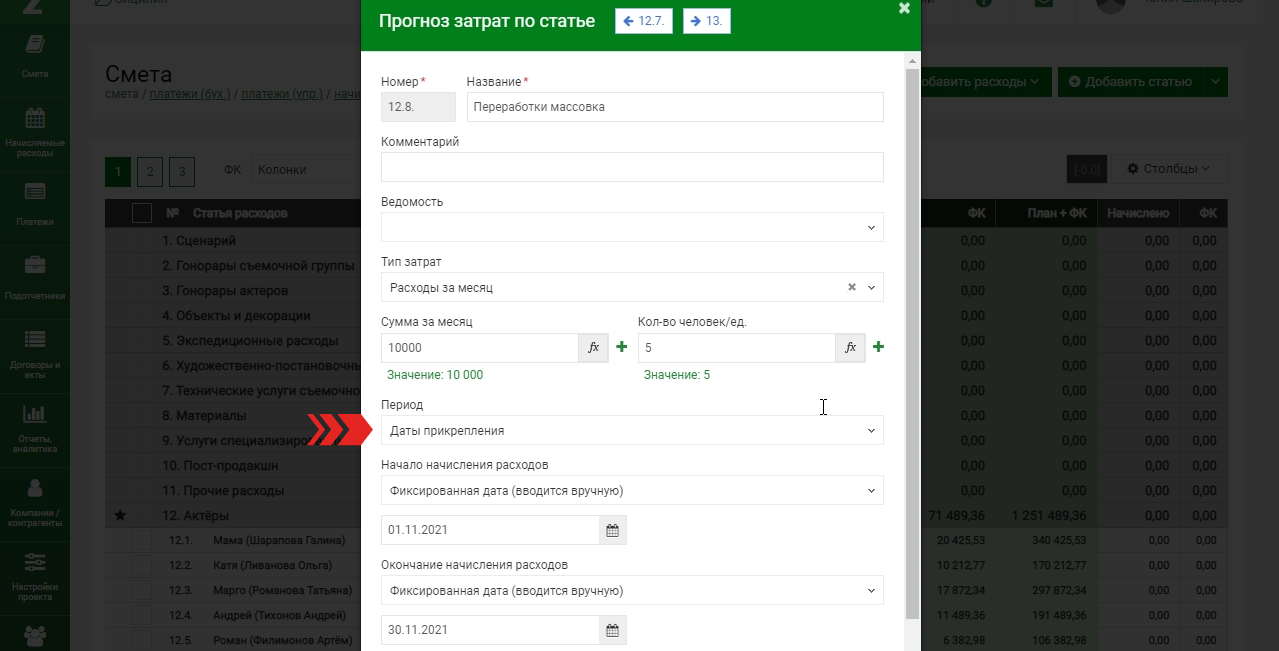

Тип «расходы за месяц» и «расходы за день» можно оформить двумя вариантами:

1. «Фиксированное количество» — в этом случае мы выбираем количество дней или месяцев для начисления расходов.

2. «Даты прикрепления» — в этом случае мы указываем дату начала и дату окончания начисления расходов в соответствующих полях. Здесь можно выбрать тип «фиксированная дата» и ввести даты вручную, либо выбрать даты начала/окончания проекта, которые мы можем указать как в настройках проекта в блоке «даты проекта», так и здесь, вручную.

После того как мы создадим ряд основных статей затрат, мы можем разбить их на более мелкие статьи — подстатьи, а также переместить, заблокировать и тд. Подробнее об этом читайте в отдельном уроке.

Источник: www.filmtoolz.ru

Динамика структуры затрат это

Анализ затрат на производство и реализацию продукции

Анализ затрат на производство и реализацию продукции — одна из составляющих системы менеджмента производственного предприятия. В этом материале рассмотрим основные аспекты такого анализа.

Зачем анализировать затраты

Анализ затрат на производство и реализацию продукции необходим для того, чтобы получить следующую информацию для принятия менеджерских решений:

- какой итоговый доход дает каждое из направлений деятельности предприятия;

- какую прибыль приносит та или иная группа выпускаемой продукции или отдельный вид продукции;

- насколько эффективно используются ресурсы в производстве и какие есть пути влияния на недостаточную эффективность использования ресурсов;

- насколько эффективной является действующая система ценообразования и сбыта готовой продукции;

- какие методы планирования и управления затратами следует предпочесть на данном этапе работы предприятия.

Выбор инструментов анализа зависит от того, какое из перечисленных выше направлений является приоритетным на текущий момент:

- Анализ структуры затрат дает наиболее полную картину эффективности производимых расходов компании. Соответственно, в результате становится возможным принять управленческие решения, связанные с формированием планов по дальнейшей деятельности предприятия, выявлению резервов снижения издержек, повышению общей эффективности и рентабельности производства и продаж.

- Анализ динамики затрат дает представление о влиянии того или иного компонента затрат на итоговый финансовый результат от деятельности предприятия. Причем такое влияние отслеживается во времени. Анализ динамики дает возможность находить варианты управления прибылью и рентабельностью предприятия.

Анализ общей суммы и структуры затрат

Данный вид анализа представляет собой разновидность факторного анализа. Суть его в том, что общую сумму затрат (влияющую на получаемый в итоге результат от деятельности) подвергают детализации сначала на статьи затрат, затем каждую статью — на составляющие. Затем анализируют влияние каждой составляющей на общий результат.

Общая сумма затрат ООО «Металлоконструкции» за анализируемый период составила 10 000 000 руб. Из них на первом этапе анализа выделены:

Закупка МПЗ — 5 000 000 руб.

Зарплата и налоги с зарплаты — 3 000 000 руб.

Коммунальное снабжение — 1 500 000 руб.

Прочие расходы — 500 000 руб.

На втором этапе структурного анализа каждая статья детализируется:

Основное сырье — 3 500 000 руб.

ГСМ — 550 000 руб.

Запчасти —350 000 руб.

Инвентарь — 100 000 руб.

Спецодежда — 200 000 руб.

Доставка и хранение МПЗ — 300 000 руб.

На основе такого анализа можно сделать вывод о том, что основную долю в общем объеме расходов составляют закупки МПЗ. В свою очередь, в составе всех закупок основное место занимают закупки сырья, используемого в производстве продукции. Зная это, можно определить и проработать такие примерные варианты управления затратами:

- оптимизировать управление МПЗ — например, установить нормативы по наличию МПЗ на складе таким образом, чтобы не возникало затоваривания склада неиспользуемыми остатками, не было потерь при хранении и т.п.;

- сделать анализ рынка закупок МПЗ и пересмотреть работу с поставщиками — возможно, есть варианты заключения долгосрочных контрактов на поставку МПЗ с более низкой ценой, с привлекательными системами скидок;

- проанализировать незапланированные расходы — например величину брака в производстве и относящийся к ней расход МПЗ, рассмотреть пути минимизации таких потерь.

Анализ динамики затрат в себестоимости

Данный вид анализа предполагает сопоставление данных бухотчетности за несколько периодов. В отношении именно затрат — в первую очередь анализируют отчет о финрезультатах. Исходя из того, какой аспект хотят исследовать более углубленно, анализ финрезультатов и затрат в них может быть:

- Вертикальным — когда показатель выручки по отчету о финрезультатах принимается за 100%, а затем для каждой отраженной в отчете расходной статьи определяется процентное соотношение с выручкой. Анализ позволяет определить, как изменяются составные части затрат по времени и в зависимости от объемов продаж.

ООО «Металлоконструкции» из предыдущего примера планирует приобрести новое оборудование в лизинг. Размер платежа в год составит 4 000 000 руб. Объем выпуска продукции на имеющемся оборудовании составляет 10 000 000 руб. С внедрением нового оборудования объем можно увеличить:

Плановые показатели (выдержка из прогнозного отчета) будут такими:

Показатели отчета

Текущий год

1-й год лизинга

2-й год лизинга

Абсолютный показатель (тыс.руб.)

Относительный показатель (%)

Абсолютный показатель (тыс.руб.)

Относительный показатель (%)

Абсолютный показатель (тыс.руб.)

Относительный показатель (%)

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Анализ расходов организации: как провести по данным бухгалтерской отчетности

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

Анализ расходов предприятия: цель, методы, источники информации

Цель деятельности коммерческой организации – зарабатывать прибыль. Ее не достичь, если расходы систематически превышают доходы. Поэтому разумно контролировать траты компании, соотнося их динамику с приростом экономических выгод.

Анализ расходов нужен, чтобы ответить на вопросы:

На каждый из заданных вопросов отвечает конкретный метод анализа:

- горизонтальный. Оценивается динамика значений в увязке с доходными величинами;

- вертикальный. Рассчитываются удельные веса различных элементов в общей величине трат;

- коэффициентный. Находится соотношение между показателями, которые связаны экономическим смыслом. Например, отдача делится на вложения и вычисляется эффективность;

- факторный. Определяется влияние факторов на результат. Факторами могут быть составляющие расходов, а результатом – себестоимость.

Эти методы рассмотрим в статье. Для каждого выделим отдельный этап. Теорию закрепим практикой. Для последней понадобится бухгалтерская отчетность. Воспользуемся данными ОАО «РЖД» за 2020 г. Чтобы повторить наши вычисления по своим цифрам, скачайте Excel-файл.

Прежде чем перейдем к этапам, отметим два важных момента.

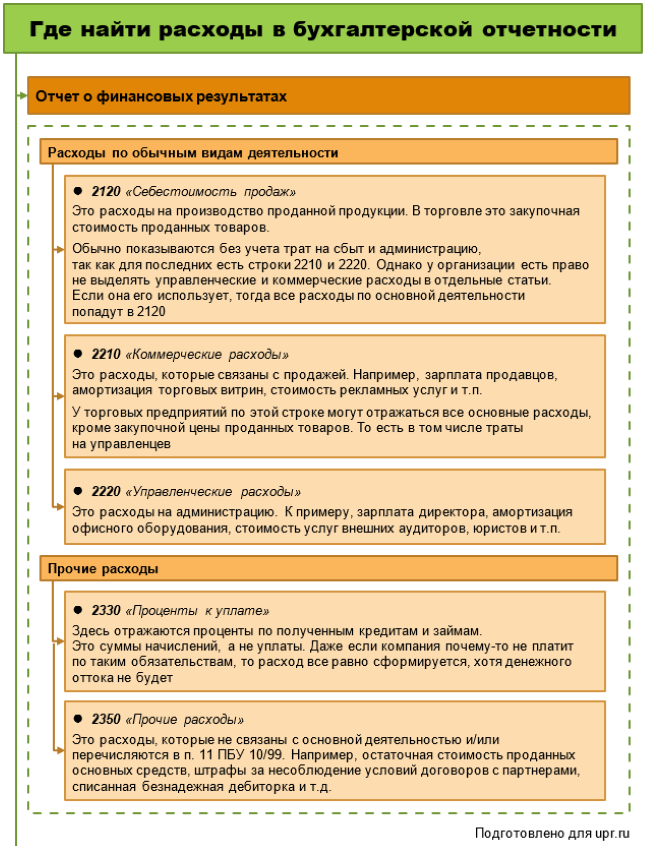

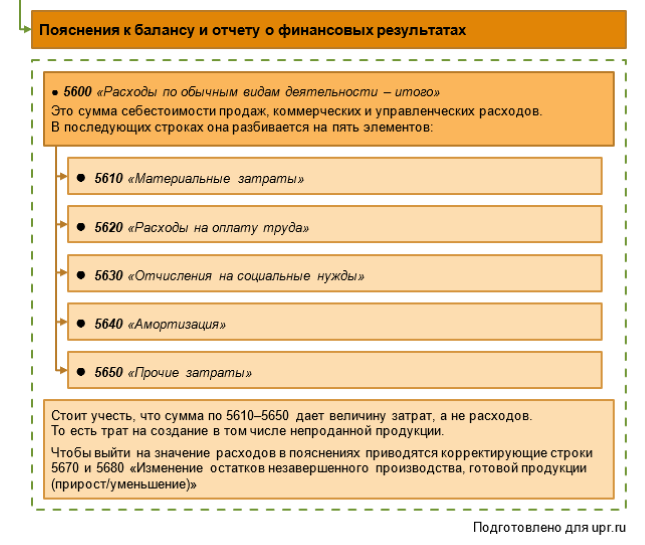

Первый. В каких строках отчетности отыскать расходы

Потребуются две формы:

- отчет о финансовых результатах;

- пояснения к нему и балансу.

На схеме показали, цифры из каких строк понадобятся.

Второй. С чем нельзя путать расходы.

На обывательском языке к последним относятся и денежные оттоки, и затраты. Однако это совсем другое.

Если говорить кратко, то расходы – это траты компании, которые уменьшили финансовый результат. Если такого уменьшения нет пока или не будет вообще, то это нечто иное.

Например, когда предприятие платит поставщику, то это отток денег. Когда передает в производство материалы, которые у него приобрело, то формируются затраты. В расходы они попадут только в момент продажи произведенной продукции. Подробнее об этом читайте в статье «Учет и анализ затрат: что нужно знать руководителю».

Этап 1. Анализ динамики расходов

Сводится к расчету темпов роста. Для этого значения текущего периода делятся на величины предыдущего. Если выходит меньше 1, значит, расходы сократились.

Однако просто посчитать один общий темп роста недостаточно. Вот чем можно усилить методику анализа и в итоге увидеть и понять больше:

- посчитайте темпы роста в разрезе расходов по обычным видам деятельности и прочим. Затем сравните их с аналогичными показателями по доходам. Вторые должны оказаться больше первых. Это залог наращивания прибыли;

- оцените динамику прочей составляющей в сопоставлении с основной. Нередко операционная прибыль компании значительно «тает» после добавления результата от прочих операций. В идеале так быть не должно. Прочие расходы на то и прочие, чтобы не играть определяющую роль в формировании чистой прибыли;

- отдельно вычислите темпы роста по себестоимости продаж, коммерческим и управленческим расходам. Посмотрите, какие растут скорее. Сравните с изменением выручки. Бывает, что траты на администрацию в разы обгоняют ее. Такая ситуация чаще всего нерациональна. Возможно показывает: директорат не способен найти источники для роста доходов, но себя материальным вниманием не обделяет.

Проведем горизонтальный анализ для ОАО «РЖД.

Таблица 1. Анализируем динамику

Показатель, млн руб.

Расходы по обычным видам деятельности:

– проценты к уплате

Расходы в целом

– совокупные прочие доходы

2020-й оказался неудачным по каждому из трех моментов, на которые предлагали обратить внимание:

- совокупные расходы выросли почти на 4% на фоне снижения доходов на 1%. При миллиардных оборотах, как у ОАО «РЖД», даже десятая доля процента – это очень много. Поэтому хоть относительные цифры и не особо впечатляют, абсолютные показывают удручающую ситуацию. Общие траты увеличились на 74,3 млрд. В том числе это стало причиной сокращения чистой прибыли на 53,2 млрд руб. По итогам 2020-го она составляла лишь 0,53% от уровня 2019 г.;

- негативную роль сыграл существенный рост прочих расходов. Он составил 30,2%. Это при том, что прочие доходы увеличились чуть меньше 12%. Выходит, результат от неосновной деятельности оказался отрицательным. Поэтому при операционной прибыли в 117,3 млрд руб. общество вышло лишь на 4,4 млрд прибыли до налогообложения;

- себестоимость продаж стала больше лишь на 0,5%. А коммерческие и управленческие траты на 30,8% и 4,4% соответственно. Выше отмечали: это не самый рациональный подход. Когда выручка падает, разумно сокращать расходы на ее создание. Тем более, если это не производственная себестоимость основных продуктов, а сопутствующие траты на сбыт и управление.

Этап 2. Анализ структуры расходов

На втором этапе рассчитываются удельные веса. Сначала для основных и прочих расходов в целом. Затем для компонентов основных.

Для расходов по обычной деятельности разумно оценить структуру двояко: исходя из ее представления в отчете о финансовых результатах, а также по элементам из пояснений к отчетности.

На что обратить внимание в ходе анализа полученных цифр? На три момента.

Первый. Насколько доля основных трат превышает прочие

Если ненамного или даже не превышает, то это тревожный момент. Выходит, основной бизнес в упадке, так как второстепенные расходы сопоставимы с теми, что по обычной деятельности.

Важно помнить: прочая составляющая в отчетности – это нечто незначительное. Нарушение данного правила говорит о нестабильности главных направлений деятельности.

Второй. Каковы доли трат на сбыт и управление в сравнении с себестоимостью продаж

У производственного или торгового предприятия удельный вес последней должен быть ощутимо больше. Почему? Потому что если компания очень мало производит и продает, то чем оправдать значительные расходы на нужды сбытовиков и управленцев. Это не касается тех, кто только начинает бизнес. Речь про давно функционирующие организации.

Третий. Сколько процентов приходится на прочий элемент в расходах по обычным видам деятельности

Заметьте, мы сейчас не про прочие расходы, а про то, что остается в основных, если из них убрать зарплату с отчислениями, материальный компонент и амортизацию. Если доля оставшегося больше 10-15%, то это повод провести тщательный анализ. Там оседают, например, траты на командировки, представительские расходы, услуги внешних консультантов, аудиторов и т.п.

Возможно, сумма обоснована и вызвана потребностями бизнеса. А возможно, здесь что-то прячут. Известны случаи, когда в прочие траты по обычной деятельности относили стоимость в разы завышенных услуг клининговой компании. Причина завышения: сговор главбуха с начальником предприятия, наводящего чистоту.

Анализ себестоимости продукции (работ, услуг)

11.1. Анализ общей суммы затрат на производство продукции

Себестоимость продукции является важнейшим показателем экономической эффективности ее производства. В ней отражаются все стороны хозяйственной деятельности, аккумулируются результаты использования всех производственных ресурсов. От ее уровня зависят финансовые результаты деятельности предприятий, темпы расширенного воспроизводства, финансовое состояние субъектов хозяйствования.

Анализ себестоимости продукции, работ и услуг имеет большое значение в системе управления затратами. Он позволяет изучить, тенденции изменения ее уровня, установить отклонение фактических затрат от нормативных (стандартных) и их причины, выявить резервы снижения себестоимости продукции и дать оценку работы предприятия по использованию возможностей снижения себестоимости продукции.

Эффективность системы управления затратами во многом зависит от организации их анализа, которая, в свою очередь, определяется следующими факторами:

- формой и методами учета затрат, применяемыми на предприятии;

- степенью автоматизации учетно-аналитического процесса на предприятии;

- состоянием планирования и нормирования уровня операционных затрат;

- наличием соответствующих видов ежедневной, еженедельной и ежемесячной внутренней отчетности об операционных затратах позволяющих оперативно выявлять отклонения, их причины и своевременно принимать корректирующие меры по их устранению;

- наличием специалистов, умеющих грамотно анализировать, и управлять процессом формирования затрат.

Для анализа себестоимости продукции используются данные статистической отчетности «Отчет о затратах на производство и реализацию продукции (работ, услуг) предприятия (организации)», плановые и отчетные калькуляции себестоимости продукции, данные синтетического и аналитического учета затрат по основным и вспомогательным производствам и т. д.

Объектами анализа себестоимости продукции являются следующие показатели:

- полная себестоимость продукции в целом и по элементам затрат;

- уровень затрат на рубль выпущенной продукции;

- себестоимость отдельных изделий;

- отдельные статьи затрат;

- затраты по центрам ответственности.

Анализ себестоимости продукции обычно начинают с изучения общей суммы затрат в целом и по основным элементам (табл. 11.1).

Таблица 11.1. Затраты на производство продукции

сырье и материалы

топливо

электроэнергия и т. д.

Общая сумма затрат на производство продукции может измениться:

- из-за объема производства продукции;

- структуры продукции;

- уровня переменных затрат на единицу продукции;

- суммы постоянных расходов.

При изменении объема производства продукции возрастают только переменные расходы (сдельная зарплата производственных рабочих, прямые материальные затраты, услуги); постоянные расходы (амортизация, арендная плата, повременная зарплата рабочих и административно-управленческого персонала, общехозяйственные расходы) остаются неизменными в краткосрочном периоде при условии сохранения прежней производственной мощности предприятия (рис. 11.1).

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

где Зобщ — общая сумма затрат на производство продукции;

VBП — объем производства продукции (услуг);

b — уровень переменных расходов на единицу продукции (услуг);

А — абсолютная сумма постоянных расходов на весь выпуск продукции.

Данные для факторного анализа общей суммы затрат с делением затрат на постоянные и переменные приведены в табл. 11.2 и 11.3.

Таблица 11.3. Данные для факторного анализа общей суммы затрат на производство продукции

базового периода, пересчитанные на фактический объем производства продукции отчетного периода при сохранении базовой структуры:

по базовому уровню на фактический выпуск продукции отчетного периода:

отчетного периода при « базовой величине постоянных затрат:

Из табл. 11.3 видно, что в связи с сокращением выпуска продукции на 5% (IVBП = 0,95) сумма затрат уменьшилась на 2 325 тыс. руб. (63 675 – 66 000).

За счет изменения структуры продукции сумма затрат возросла на 3 610 тыс. руб. (67 285 – 63 675). Это свидетельствует о том, что в общем объеме производства увеличилась доля затратоемкой продукции.

Из-за повышения уровня удельных переменных затрат общая сумма затрат увеличилась на 7 543 тыс. руб. (74 828 – 67 285).

Постоянные расходы выросли на 6 682 тыс. руб. (81 510 — 74 828), что также явилось одной из причин увеличения общей суммы затрат.

Таким образом, общая сумма затрат выше базовой на 15 510 тыс. руб. (81 510 – 66 000), или на 23,5%, в том числе за счет изменения объема производства продукции и ее структуры — на 1285 тыс. руб. (67 285 – 66 000), а за счет роста себестоимости продукции — на 14 225 тыс. руб. (81 510 – 67 285), или на 21,5 %.

Углубить анализ общей суммы затрат на производство продукции (услуг) можно за счет факторного разложения удельных переменных затрат и суммы постоянных затрат (рис. 11.2).

Математически эту зависимость можно представить следующим образом:

Любой вид затрат можно представить в виде произведения двух факторов:

- количества потребленных ресурсов или услуг (сырья, материалов, топлива, энергии, человеко-часов, машино-часов, кредитов, арендуемой площади и т. д.);

- цен на ресурсы или услуги.

Для того чтобы установить, насколько изменилась сумма затрат за счет этих факторов, необходимо иметь следующие данные о затратах на фактический выпуск продукции:

по плановым нормам расхода и плановым ценам на ресурсы

по фактическому расходу и плановым ценам на ресурсы

по фактическому расходу и фактическим ценам на ресурсы

В целом сумма переменных затрат на фактический выпуск продукции и сумма постоянных затрат в отчетном периоде выше плановой на 14 225 тыс. руб. (81 510 – 67 285), в том числе за счет:

а) количества потребленных ресурсов

64 700 – 67 285 = –2 585 тыс. руб.;

б) цен на потребленные ресурсы и услуги

81 510 – 64 700 = +16 810 тыс. руб.

Следовательно, рост себестоимости продукции на данном предприятии обусловлен в основном повышением цен на потребленные ресурсы. Одновременно следует положительно оценить усилия предприятия, направленные на экономное использование ресурсов, из-за чего себестоимость фактического выпуска продукции снизилась на 3,84 % (2585 : 67 285).

В процессе анализа необходимо также оценить изменения в структуре по элементам затрат. Если доля заработной платы уменьшается, а доля амортизации увеличивается, то это свидетельствует о повышении технического уровня предприятия, о росте производительности труда. Удельный вес зарплаты сокращается и в том случае, если увеличивается доля комплектующих деталей, что свидетельствует о повышении уровня кооперации и специализации предприятия.

Как видно из табл. 11.1 и рис. 11.3, рост произошел по всем элементам и особенно по материальным затратам. Увеличилась сумма как переменных, так и постоянных расходов. Изменилась несколько и структура затрат: увеличилась доля материальных затрат и амортизации основных средств в связи с инфляцией, а доля зарплаты несколько уменьшилась.

11.2. Анализ издержкоемкости продукции

Издержкоемкость (затраты на рубль произведенной продукции) очень важный обобщающий показатель, характеризующий уровень себестоимости продукции в целом по предприятию. Во-первых, он универсален: может рассчитываться в любой отрасли произведства и, во-вторых, наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется данный показатель отношением общей суммы затрат на производство и реализацию продукции (Зобщ) к стоимости произведенной продукции в действующих ценах. При его уровне ниже единицы производство продукции является рентабельным, при уровне выше единицы — убыточным.

Таблица 11.4. Динамика издержкоемкости произведенной продукции

В процессе анализа следует изучить выполнение плана и динамику издержкоемкости продукции, а также провести межхозяйственные сравнения по этому показателю (табл. 11.4).

На основании приведенных данных можно сделать вывод, что издержкоемкость продукции на анализируемом предприятии снижается менее высокими темпами, чем у конкурирующего предприятия и в среднем по отрасли, однако уровень данного показателя остается пока более низким.

Необходимо также изучить изменение уровня издержкоемкости продукции по отдельным элементам затрат (табл. 11.5).

После этого нужно установить факторы изменения общей издержкоемкости, отраженные на рис. 11.4.

Таблица 11.5. Изменение издержкоемкости продукции по элементам затрат

Для расчета их влияния можно использовать следующую факторную модель:

Расчет производится способом цепной подстановки поданным табл. 11.3 и нижеприведенным данным о стоимости произведенной продукции.

| Стоимость валового выпуска продукции | тыс. руб. |

| базового периода ∑(VВПi0·Цi0) | 80 000 |

| отчетного периода при базовой структуре и ценах ∑(VBПi1·Цi0) +ΔВПстр | 76 000 |

| отчетного периода по базовым ценам ∑(VBПi1·Цi0) | 83 600 |

| отчетного периода по текущим ценам ∑(VBПi1·Цi1) | 100 320 |

Расчет влияния факторов на изменение издержкоемкости продукции приведен в табл. 11.6.

Таблица 11.6. Расчет влияния факторов на изменение издержкоемкости продукции

Аналитические расчеты, приведенные в табл. 11.6, показывают, что размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции: 83,78 – 82,50 = +1,28 коп;

изменения структуры производства: 80,48 – 83,78 = –3,30 коп;

количества потребленных ресурсов 77,39 – 80,48 = –3,09 коп;

роста цен на ресурсы: 97,50 – 77,39 = +20,11 коп;

повышения цен на продукцию: 81,25 — 97,50 = -16,25 коп.

После этого можно установить влияние исследуемых факторов на изменение суммы прибыли. Для этого абсолютные приросты издержкоемкости продукции за счет каждого фактора необходимо умножить на фактический объем реализации продукции отчетного периода, выраженный в ценах базисного периода (табл. 11.7):

На основании приведенных данных можно сделать вывод, что сумма прибыли выросла в основном за счет роста цен на продукцию предприятия, увеличения удельного веса более рентабельной продукции и более экономного использования ресурсов.

Таблица 11.7. Расчет влияния факторов на изменение

суммы прибыли

Следует отметить также, что темпы роста цен на ресурсы опережают темпы роста цен на продукцию предприятия, что свидетельствует об отрицательном эффекте инфляции.

11.3. Анализ себестоимости отдельных видов продукции

Для более глубокого изучения причин изменения себестоимости анализируют отчетные калькуляции по отдельным изделиям, сравнивают фактический уровень затрат на единицу продукции с плановым и данными прошлых периодов, других предприятий в целом и по статьям затрат.

Влияние факторов первого порядка на изменение уровня себестоимости единицы продукции изучают с помощью факторной модели

где Ci — себестоимость единицы i-гo вида продукции;

Аi — постоянные затраты, отнесенные на i-й вид продукции;

bi — переменные затраты на единицу i-гo вида продукции;

Таблица 11.8. Исходные данные для факторного анализа себестоимости изделия А

Общее изменение себестоимости единицы продукции составляет

ΔСобш = С1 – С = 4 800 — 4 000 = +800 руб.,

в том числе за счет изменения:

а) объема производства продукции

ΔСVBП = Сусл1 –С = 3 700 — 4 000 = -300 руб.;

б) суммы постоянных затрат

ΔСа= Сусл2 — Сусл1 = 4 340 — 3 700 = +640 руб.;

в) суммы удельных переменных затрат

Аналогичные расчеты делают по каждому виду продукции (табл. 11.9).

Таблица 11.9. Расчет влияния факторов первого порядка на изменение себестоимости отдельных видов продукции

После этого более детально изучают себестоимость продукции по каждой статье затрат, для чего фактические данные сравнивают с данными плана, прошлых периодов, других предприятий (табл. 11.10).

Приведенные данные показывают рост по всем статьям затрат и в особенности по материальным затратам и заработной плате производственного персонала.

Аналогичные расчеты делаются по каждому виду продукции. Установленные отклонения по статьям затрат являются объектом факторного анализа. В результате постатейного анализа себестоимости продукции должны быть выявлены внутренние и внешние, объективные и субъективные факторы изменения ее уровня. Это необходимо для квалифицированного управления процессом формирования затрат и поиска резервов их сокращения.

Источник: nssound.ru