Сегодня рассмотрим тему: «организация на усн может учитывать расходы на капремонт многоквартирного дома в составе материальных» и разберем основываясь на примерах. Все вопросы вы можете задать в комментариях к статье.

Организация на УСН может отнести на расходы взносы на капремонт

Минфин России разъяснил, что суммы уплаченных организацией обязательных взносов на капитальный ремонт общего имущества многоквартирного дома учитываются в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в составе материальных расходов. Они учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (письмо Департамента налоговой и таможенной политики Минфина России от 17 февраля 2017 г. № 03-11-06/2/9078).

УСН какие расходы можно учесть, какие нужды документы

Напомним, что собственникам помещений в многоквартирном доме принадлежит на праве общей долевой собственности общее имущество в многоквартирном доме, а именно помещения в данном доме, не являющиеся частями квартир и предназначенные для обслуживания более одного помещения в данном доме. В том числе межквартирные лестничные площадки, лестницы, лифты, лифтовые и иные шахты, коридоры, технические этажи, чердаки, подвалы, в которых имеются инженерные коммуникации, иное обслуживающее более одного помещения в данном доме оборудование (п.

1 ч. 1 ст. 36 Жилищного кодекса). При этом доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме пропорциональна размеру общей площади указанного помещения (ч. 1 ст. 37 Жилищного кодекса РФ).

Таким образом, организация, которой на праве собственности принадлежит нежилое помещение, встроенное в многоквартирный дом, обязана нести расходы по содержанию общего имущества собственников в многоквартирном жилом доме, в том числе по содержанию и техническому обслуживанию общего имущества многоквартирного дома.

Вместе с тем, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении объекта налогообложения уменьшать полученные доходы на материальные расходы (подп. 5 п. 1 ст. 346.16 Налогового кодекса). Материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст.

Как учитывать расходы на УСН?

254 НК РФ (п. 2 ст. 346.16 НК РФ).

| Видео (кликните для воспроизведения). |

Организация на УСН может учитывать расходы на капремонт многоквартирного дома в составе материальных расходов

Организация на УСН «доходы минус расходы» может учесть в расходах взносы на капитальный ремонт, которые она платит за помещение в многоквартирном доме.

Так, если компания на УСН имеет нежилое помещение в многоквартирном доме и уплачивает ежемесячные взносы на капитальный ремонт общего имущества, она вправе учесть эти расходы при расчете единого «упрощенного» налога. Разъяснения приведены в письме Министерства Финансов РФ от 17.02.17 № 03-11-06/2/9078.

Компания, которая владеет помещением на праве собственности, также должна нести расходы по содержанию общего имущества. При этом организации на УСН, работающие по схеме «доходы минус расходы», могут учесть материальные расходы.

В числе материальных расходов признаются расходы на приобретение топлива, воды, энергии, отопление зданий, расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или ИП. Такой вывод по мнению Минфина не противоречит подп. 5, 6 п. 1 ст. 254 НК РФ и письму Министерства от 15.02.16 № 03-11-06/2/8075. Данные расходы принимаются в том случае, если они обоснованы и документально подтверждены.

Можно ли при УСН учесть в расходах взносы на капитальный ремонт?

Добрый вечер! Боюсь, что не получится. Перечень расходов, разрешенных при УСН, закрыт (ст. 346.16 НК РФ). Ни взносов на капремонт, ни расходов на коммунальные услуги, к которым можно было бы отнести взносы на капремонт, в этом перечне нет. Однако согласно подп. 5 п. 1 статьи 346.16 НК РФ компания вправе учесть при расчете налоговой базы по единому налогу материальные расходы.

Согласно п. 2 статьи 346.16 НК РФ материальные расходы учитываются в порядке, который предусмотрен для исчисления налога на прибыль статьей 254 НК РФ.

В соответствии с подп. 5 п. 1 статьи 254 НК РФ к материальным расходам , в частности, относятся расходы на приобретение топлива, воды и энергии всех видов, расходуемых на технологические цели, выработку (в том числе самой компании для производственных нужд) всех видов энергии, отопление зданий, а также расходы на трансформацию и передачу энергии .

Таким образом, получается, что взносы на капремонт, по логике НК РФ, к материальным расходам не относятся. К сожалению, в расходы их принимать рискованно.

Вопрос: Организация приобрела в собственность жилое помещение (квартиру) в многоквартирном доме и использует его в своей деятельности – сдает в аренду физическим лицам. Может ли организация учесть в составе расходов, уменьшающих налоговую базу по налогу на прибыль, сумму взносов на капитальный ремонт общего имущества в многоквартирном доме?

Если организация перейдет на упрощенную систему налогообложения с объектом налогообложения “доходы, уменьшенные на величину расходов”, то сможет ли она при этой системе налогообложения учесть указанные расходы?

Нет видео.

| Видео (кликните для воспроизведения). |

Ответ: Организация вправе учесть сумму взносов на капитальный ремонт общего имущества в многоквартирном доме в составе расходов, уменьшающих налоговую базу по налогу на прибыль. При этом считаем, что при упрощенной системе налогообложения с объектом налогообложения “доходы, уменьшенные на величину расходов” организация не сможет учесть в составе расходов указанные затраты.

М.М.Яковлева

ООО “М-СТАЙЛ”

Региональный информационный центр

Сети КонсультантПлюс

01.04.2015

Об учете в расходах при УСН сумм взносов на капитальный ремонт многоквартирного дома

Суммы взносов на капитальный ремонт многоквартирного дома учитываются в расходах налогоплательщика, применяющего УСН.

Организация, которой на праве собственности принадлежит нежилое помещение, встроенное в многоквартирный дом, обязана нести расходы по содержанию общего имущества собственников в многоквартирном жилом доме.

Затраты на уплату взносов на капитальный ремонт общего имущества многоквартирного дома относятся к материальным расходам налогоплательщика.

Документально подтвердить произведенные затраты можно, в частности, счетом-квитанцией или иным документом, подтверждающим прием денежных средств.

Вопрос: Об учете организацией, имеющей нежилое помещение и применяющей УСН, взносов на капитальный ремонт общего имущества в многоквартирном доме.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 29 февраля 2016 г. N 03-11-11/11209

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения упрощенной системы налогообложения и сообщает следующее.

Пунктом 1 части 1 статьи 36 Жилищного кодекса Российской Федерации (далее – ЖК РФ) предусмотрено, что собственникам помещений в многоквартирном доме принадлежит на праве общей долевой собственности общее имущество в многоквартирном доме, а именно помещения в данном доме, не являющиеся частями квартир и предназначенные для обслуживания более одного помещения в данном доме, в том числе межквартирные лестничные площадки, лестницы, лифты, лифтовые и иные шахты, коридоры, технические этажи, чердаки, подвалы, в которых имеются инженерные коммуникации, иное обслуживающее более одного помещения в данном доме оборудование (технические подвалы).

Согласно части 1 статье 37 ЖК РФ доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме пропорциональна размеру общей площади указанного помещения.

Таким образом, организация, которой на праве собственности принадлежит нежилое помещение, встроенное в многоквартирный дом, обязана нести расходы по содержанию общего имущества собственников в многоквартирном жилом доме, в том числе по содержанию и техническому обслуживанию общего имущества многоквартирного дома.

В соответствии с подпунктом 5 пункта 1 статьи 346.16 Налогового кодекса Российской Федерации (далее – Кодекс) налогоплательщики, применяющие упрощенную систему с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении налоговой базы по налогу учитывать материальные расходы.

Согласно пункту 2 статьи 346.16 Кодекса материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций статьей 254 Кодекса.

В соответствии с подпунктами 5 и 6 пункта 1 статьи 254 Кодекса к материальным расходам налогоплательщика, в частности, относятся затраты на приобретение топлива, воды, энергии всех видов, расходуемых на технологические цели, выработку (в том числе самим налогоплательщиком для производственных нужд) всех видов энергии, отопление зданий, а также расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями или индивидуальными предпринимателями, а также на выполнение этих работ (оказание услуг) структурными подразделениями налогоплательщика.

При этом затраты принимаются при условии их соответствия критериям, указанным в пункте 1 статьи 252 Кодекса. Расходами признаются обоснованные и документально подтвержденные затраты. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме. Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Учитывая изложенное, суммы уплаченных организацией обязательных взносов на капитальный ремонт общего имущества многоквартирного дома учитываются в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Согласно пункту 2 статьи 2 Федерального закона от 22 мая 2003 г. N 54-ФЗ “О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт” (далее – Федеральный закон N 54-ФЗ) организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

В соответствии с пунктом 2.1 статьи 2 Федерального закона N 54-ФЗ организации и индивидуальные предприниматели, являющиеся налогоплательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении видов предпринимательской деятельности, установленных пунктом 2 статьи 346.26 Кодекса, и не подпадающие под действие пунктов 2 и 3 статьи 2 вышеуказанного Федерального закона, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу). Указанный документ выдается в момент оплаты товара (работы, услуги).

Таким образом, расходы, предусмотренные в пункте 1 статьи 346.16 Кодекса и подтвержденные, в частности, счетом-квитанцией, учитываются в составе расходов при определении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения.

Одновременно сообщаем, что настоящее письмо Департамента не содержит правовых норм, не конкретизирует нормативные предписания и не является нормативным правовым актом. Письменные разъяснения Минфина России по вопросам применения законодательства Российской Федерации о налогах и сборах имеют информационно-разъяснительный характер и не препятствуют налогоплательщикам руководствоваться нормами законодательства Российской Федерации о налогах и сборах в понимании, отличающемся от трактовки, изложенной в настоящем письме.

Взносы на капремонт при УСН («Бухгалтерское приложение», № 12, 2016 г.)

Письмо Минфина России от 29.02.2016 № 03-11-11/11209 будет интересно собственникам нежилых помещений в многоквартирном доме. В нем финансисты рассказали, как учитываются в расходах при применении УСН суммы обязательных взносов на капитальный ремонт общего имущества многоквартирного дома.

Если организация является собственником помещений в многоквартирном доме, она обязана уплачивать ежемесячные взносы на капитальный ремонт общего имущества такого дома (п. 1 ст. 169 ЖК РФ). К общему имуществу относятся крыши, лифты, межквартирные лестничные площадки, лестницы, лифты, коридоры, технические этажи, чердаки, подвалы и иные объекты, указанные в п. 1 ст. 36 ЖК РФ.

Уплаченные взносы формируют фонд капитального ремонта многоквартирного дома, который учитывается на специальном счете ТСЖ, жилищного кооператива, управляющей компании или регионального оператора (п. 1 ст. 170, п. 2 ст. 175 ЖК РФ).

Расходование средств этого фонда на оплату работ (услуг) по капитальному ремонту осуществляется по решению общего собрания собственников многоквартирного дома (п. 1 ст. 174, п. 1 ст. 189 ЖК РФ).

Для целей налогообложения прибыли затраты на уплату ежемесячных взносов на капитальный ремонт общего имущества в многоквартирном доме учитываются в составе прочих расходов на основании подп. 49 п. 1 ст. 264 НК РФ (письмо Минфина России от 07.05.2015 № 03-03-06/1/26483).

В перечне расходов, на которые можно уменьшать полученный доход при применении УСН с объектом налогообложения «доходы минус расходы», приведенном в ст. 346.16 НК РФ, ежемесячные взносы на капитальный ремонт общего имущества прямо не указаны. Кроме того, этот перечень является закрытым, и в нем нет, как в налоге на прибыль, прочих расходов.

Но несмотря на это Минфин России считает, что взносы на капитальный ремонт общего имущества многоквартирного дома можно учесть при применении упрощенной системы налогообложения. В конце прошлого года финансисты в качестве основания для учета таких расходов предложили подп. 3 п. 1 ст. 346.16 НК РФ, по которому отражаются расходы на ремонт основных средств (письмо от 26.10.2015 № 03-11-11/61451).

Сейчас специалисты финансового ведомства допускают включение ежемесячных взносов на капитальный ремонт общего имущества в многоквартирном доме в материальные расходы на основании подп. 5 п. 1 ст. 346.16 НК РФ. Обосновывается такой подход следующим образом. Согласно п. 2 ст.

346.16 НК РФ материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст. 254 НК РФ. А в соответствии с подп. 5, 6 п. 1 ст. 254 НК РФ к материальным расходам, в частности, относятся затраты на приобретение топлива, воды, энергии всех видов, отопление зданий, расходы на приобретение работ и услуг производственного характера, выполняемых сторонними организациями.

Такая позиция содержится в комментируемом письме, а также в письме Минфина России от 15.02.2016 № 03-11-06/2/8075.

Взносы на капремонт общего имущества дома: платим и учитываем

Так, в программу капремонта не включаются аварийные дома и те, которые будут сносить в связи с изъятием земли для госнуж д ч. 2 ст. 169 ЖК РФ . Кроме того, регионы вправе исключить дома, в которых меньше трех квартир либо износ которых более 70% п. 1 ч. 2 ст. 168 ЖК РФ . Не распространяется новый порядок и на жилые дома, все помещения в которых принадлежат одному собственнику — ведь в них нет общего имуществ а Письмо Минстроя от 07.07.2014 № 12315-АЧ/04 (вопрос 1) . Следовательно, взносы в фонд капремонта владельцы помещений в перечисленных случаях платить не должны.

Рассмотрим теперь правила уплаты взносов на капитальный ремонт общего имущества и порядок их отражения в учете.

Для начала вспомним, что такое общее имущество многоквартирного дома. Это, в частност и ч. 1 ст. 36 ЖК РФ :

- инженерные сети, лифты и другое оборудование;

- лестницы, чердаки, крыши;

- встроенные гаражи;

- коллективные автостоянки, гаражи, детские и спортивные площадки, расположенные в границах участка, на котором находится МКД.

Расходы по содержанию и ремонту общего имущества владельцы помещений в МКД (в том числе и организаци и) ч. 1 ст. 38, ч. 1 ст. 39 ЖК РФ обязаны оплачивать независимо от факта пользования общим имущество м Постановление Президиума ВАС от 09.11.2010 № 4910/10 .

Фонд капремонта может формироватьс я ч. 3 ст. 170 ЖК РФ :

- на счете регионального оператора, где взносы сразу с нескольких домов собираются в «общий котел».

Региональный оператор — специализированная некоммерческая организация, которая организует проведение капремонта общего имущества в МКД ч. 1 ст. 20 ЖК РФ ;

- на специальном счете, открытом только в отношении одного дома.

За просрочку уплаты взносов предусмотрены пени в размере 1/300 ставки ЦБ за каждый день просрочк и ч. 14, 14.1 ст. 155 ЖК РФ . Они также перечисляются в фонд капремонта.

По общему правилу взносы на капремонт перечисляются в те же сроки, что и коммуналк а ст. 171, ч. 3 ст. 170 ЖК РФ . При этом возможен как самостоятельный счет, так и включение суммы взноса отдельной строкой в ваш ежемесячный документ на оплату расходов по содержанию помещения и коммунальных услу г Письмо Минстроя от 07.07.2014 № 12315-АЧ/04 (вопрос 8) .

Если вы не в курсе, какой способ формирования фонда капремонта выбран в вашем доме, узнайте в управляющей компании, ТСЖ или ЖК.

Как учитывать взнос на капремонт общего имущества при налогообложении

В НК особых указаний на этот счет нет. Но очевидно, что взносы на капремонт общего имущества — такие же обязательные платежи, как и коммуналка. Поэтому для организации это экономически обоснованные и документально подтвержденные расход ы п. 1 ст. 252 НК РФ , с чем согласен и Минфи н Письмо Минфина от 16.02.2015 № 03-03-06/4/6840 . Их можно учесть, например, как материальны е подп. 6 п. 1 ст.

254 НК РФ или как прочие производственные расход ы подп. 49 п. 1 ст. 264 НК РФ . Либо как внереализационные расход ы подп. 20 п. 1 ст. 265 НК РФ , если речь идет о квартире, используемой для проживания сотрудников.

Если организация покупает помещение в МКД, важно проверить, не числится ли за прежним собственником задолженность по уплате взносов на капремонт общего имущества. Ведь если такой долг есть, то гасить его придется новому собственник у ч. 3 ст. 158 ЖК РФ .

Зависит ли возможность учета взносов на капремонт в налоговых расходах от того, куда они перечисляются — на счет регионального оператора или на спецсчет? Дело в том, что в ЖК РФ закреплено, что собственники помещений сохраняют за собой права на перечисленные на спецсчет суммы взносов, хотя и не могут ими пользоватьс я ч. 1 ст. 36.1 ЖК РФ . А при продаже помещения право на соответствующую долю взносов переходит к новому собственник у ч. 6 ст. 36.1 ЖК РФ . Не будет ли особый статус взносов на спецсчете препятствием для учета их в налоговых расходах? Специалист ФНС считает, что нет.

“ Поскольку обязанность уплаты взносов на капитальный ремонт общего имущества в МКД установлена законо м ч. 1 ст. 169 ЖК РФ , расходы собственника помещения по ее исполнению можно признать обоснованными при условии их документального подтверждения, к примеру, счетом-квитанцией от регионального оператора.

Следовательно, собственник вправе учесть их в составе расходов, уменьшающих прибыль для целей налогообложения.

При этом не имеет значения, куда перечисляются взносы — на специальный счет или на счет регионального оператора. Ведь собственники помещений вправе выбрать любой из способов формирования фонда капитального ремонт а ч. 3 ст. 170 ЖК РФ ” .

Если будет принято решение об изъятии земельного участка, на котором стоит ваш дом, для государственных или муниципальных нужд, то средства, перечисленные на капремонт общего имущества, вам верну т ч. 2 ст. 169, ст. 184 ЖК РФ . Полученные суммы нужно будет включить в состав внереализационных доходов.

Если вы применяете УСНО с объектом «доходы минус расходы»

С упрощенцами ситуация сложнее, ведь они могут учитывать только те расходы, которые прямо названы в перечн е п. 2 ст. 346.17 НК РФ .

На наш взгляд, взносы на капремонт общего имущества МКД при применении УСНО можно учесть как материальные расход ы подп. 5, 6 п. 1 ст. 254, подп. 5 п. 1 ст. 346.16 НК РФ . Ведь структурно это все равно часть платы собственника за жилое помещение и коммунальные услуг и ч. 2 ст.

154 ЖК РФ . Просто в результате реформы жилищного законодательства взнос на капремонт выделен из общей суммы таких расходов и собирается отдельно.

Читайте так же: Заполнение новой формы декларации по налогу на имущество организаций что говорит фнс россии

Следовательно, учет таких взносов в качестве материальных расходов может привести к спору с налоговым органом. Конечно, если налоговики обнаружат это при выездной проверке. Отметим, что если вам будут присылать не отдельный счет-квитанцию, а общий счет на оплату коммуналки с отдельной строкой по взносам на капремонт, то шансы, что проверяющие вообще обратят на это внимание, очень невелики.

Какие еще варианты? Упрощенцам разрешено учитывать затраты на капремон т подп. 3 п. 1 ст. 346.16 НК РФ . Однако учесть взносы по этому основанию в момент их перечисления они не могут, поскольку ремонта как такового еще нет п. 2 ст. 346.17 НК РФ . И произойти он может еще не скоро — программы разрабатываются на несколько лет.

“ Включить перечисленные взносы в расходы по подп. 3 п. 1 ст. 346.16 НК РФ упрощенец сможет только при наличии документов, подтверждающих использование этих средств на капитальный ремонт общего имущества многоквартирного дома ” .

КОСОЛАПОВ Александр Ильич

Минфин России

Взносы на капремонт с собственника могут требовать только по истечении 8 месяцев после официальной публикации программы капремонта, в которую включен многоквартирный дом ч. 3 ст. 169 ЖК РФ .

Получить копию акта выполненных работ у управляющей компании можно. Однако следует понимать, что оплатят конкретные виды работ из общей суммы взносов. Поэтому налогоплательщик сможет учесть не все свои расходы, а только их часть пропорционально доле в общей собственности.

К примеру, вы за год перечислили на спецсчет взносов на капремонт на 21 000 руб., ваша доля в общем имуществе составляет 2,75%. В январе следующего года в доме отремонтировали крышу на 64 000 руб. Следовательно, вы вправе учесть в расходах лишь 1760 руб. (64 000 руб. х 2,75%).

Если же взносы собираются региональным оператором (с нескольких домов), то вычислить свою долю вы никак не сможете.

Разбираться с тем, насколько законно организации предъявляют к уплате взносы на капремонт общего имущества, должен руководитель или юрист. А дело бухгалтера — оплатить выставленный счет. Однако общие правила знать не помешает: при необходимости сможете просветить шефа. Тем более уже есть случаи, когда такие взносы требуют с организаций и ИП в нарушение установленного порядк а Постановление АС МО от 02.12.2014 № А40-7910/14 .

Учет расходов по УСН: включаются ли взносы на капремонт общего имущества дома

Минфин РФ в своем письме № 03-11-06/2/8075 от 15.02.2016 уточняет возможность учета для целей налога при УСН сумм обязательных взносов на капитальный ремонт общего имущества многоквартирного дома.

Ведомство напоминает, что согласно нормам ЖК РФ, акционерное общество, которому на праве собственности принадлежит нежилое помещение, встроенное в многоквартирный дом, обязано нести расходы по содержанию общего имущества собственников в многоквартирном жилом доме, в том числе по содержанию и техническому обслуживанию общего имущества многоквартирного дома.

В этой связи, суммы уплаченных организацией обязательных взносов на капремонт общего имущества многоквартирного дома учитываются в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН.

16 Марта 2017 Организация на УСН может отнести на расходы взносы на капремонт

Минфин России разъяснил, что суммы уплаченных организацией обязательных взносов на капитальный ремонт общего имущества многоквартирного дома учитываются в расходах при исчислении налоговой базы по налогу, уплачиваемому в связи с применением УСН, в составе материальных расходов. Они учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности – в момент такого погашения (письмо Департамента налоговой и таможенной политики Минфина России от 17 февраля 2017 г. № 03-11-06/2/9078).

Напомним, что собственникам помещений в многоквартирном доме принадлежит на праве общей долевой собственности общее имущество в многоквартирном доме, а именно помещения в данном доме, не являющиеся частями квартир и предназначенные для обслуживания более одного помещения в данном доме. В том числе межквартирные лестничные площадки, лестницы, лифты, лифтовые и иные шахты, коридоры, технические этажи, чердаки, подвалы, в которых имеются инженерные коммуникации, иное обслуживающее более одного помещения в данном доме оборудование (п.

1 ч. 1 ст. 36 Жилищного кодекса). При этом доля в праве общей собственности на общее имущество в многоквартирном доме собственника помещения в этом доме пропорциональна размеру общей площади указанного помещения (ч. 1 ст. 37 Жилищного кодекса РФ).

Таким образом, организация, которой на праве собственности принадлежит нежилое помещение, встроенное в многоквартирный дом, обязана нести расходы по содержанию общего имущества собственников в многоквартирном жилом доме, в том числе по содержанию и техническому обслуживанию общего имущества многоквартирного дома.

Вместе с тем, налогоплательщики, применяющие УСН с объектом налогообложения в виде доходов, уменьшенных на величину расходов, вправе при определении объекта налогообложения уменьшать полученные доходы на материальные расходы (подп. 5 п. 1 ст. 346.16 Налогового кодекса). Материальные расходы принимаются в порядке, предусмотренном для исчисления налога на прибыль организаций ст.

254 НК РФ (п. 2 ст. 346.16 НК РФ).

УСН: расходы на капремонт учитываются в составе материальных расходов

Организация, которой принадлежит нежилое помещение в многоквартирном доме, обязана нести расходы по содержанию и техническому обслуживанию общего имущества собственников этого дома. Но, как учитывать эти затраты в случае применения УСН?

Напомним, налогоплательщики, применяющие УСН при исчислении объекта налогообложения, вправе полученные доходы уменьшить на материальные расходы. В соответствии со статьей 254 НК РФ материальные расходы принимаются в порядке, предусмотренном для определения налога на прибыль организаций.

Таким образом, суммы уплаченных организацией обязательных взносов на капитальный ремонт многоквартирного дома при исчислении налоговой базы по УСН учитываются в составе материальных расходов при соблюдении требований подпункта 1 пункта 2 статьи 346.17 НК РФ.

При этом материальные расходы учитываются в составе расходов в момент погашения задолженности путем списания денежных средств с расчетного счета налогоплательщика, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. Об этом говорится в письме Минфина России от 17.02.2017 № 03-11-06/2/9078.

Разъяснения Минфина: какие платежи не признаются доходами ТСЖ на УСН

Минфин РФ в письме от 27.01.2017 №03-11-11/4260 дал разъяснения об определении объекта налогообложения в ТСЖ на УСН

Ведение учета в ТСЖ на УСН сопряжено с одним нюансом, который чаще всего вызывает вопросы у бухгалтеров. Связан этот нюанс с определением доходов, подлежащих учету при налогообложении в целях применения упрощенки. ТСЖ создают сами собственники недвижимости, это некоммерческая организация, главной задачей которой является регулирование жизнеобеспечения многоквартирного дома.

Такое определение дано в статье 135 ЖК РФ. А значит, поскольку деятельность некоммерческая, то в ней возможно поступление целевых средств, не облагаемых единым налогом по упрощенной системе (ст. 346.15 и ст. 251 НК РФ).

Попробуйте программу «Бухсофт: Коммунальные платежи» для учета постоянных и расчетных начислений, периодических и разовых, и ведения учета в ТСЖ!

Министерство финансов РФ в своем недавнем письме от 27.01.2017 №03-11-11/4260 дало подробные разъяснения об определении объекта налогообложения в ТСЖ на упрощенке.

Согласно положениям письма финансистов, ТСЖ на УСН не должны брать в расчет взносы (вступительные, паевые и членские) и доходы в формате безвозмездно оказанных работ и услуг, произведенных в рамках договорных отношений. Не являются доходами пожертвования, оцениваемые как таковые в Гражданском кодексе РФ. Не берутся в расчет при определении объекта по упрощенному налогу средства, внесенные членами ТСЖ, в целях формирования резервных источников на ремонт в порядке, обозначенном статьей 324 НК РФ. Не признается доходом и бюджетное финансирование на капремонт в рамках Федерального закона от 21.07.2007 №185-ФЗ и ЖК РФ.

При этом иные зачисленные на расчетный счет ТСЖ платежи обязательного порядка должны быть учтены в составе доходов при определении объекта налогообложения по единому налогу в целях применения упрощенной системы. К таким обязательным платежам относятся внесенные собственниками недвижимости средства на оплату услуг ЖКХ, причем неважно имеют ли эти собственники членство в ТСЖ или нет.

Чиновники министерства акцентировали внимание в обсуждаемом письме на предпринимательскую деятельность ТСЖ, связанную с оказанием на договорной основе посреднических услуг по приобретению ЖКУ по поручению собственников жилья.

В этом случае доходом ТСЖ будет считаться полученное им вознаграждение, будь оно комиссионным, агентским или иным аналогичным.

Стоит напомнить, что определяя объект налогообложения по УСН, налогоплательщики должны учитывать как доходы от реализации, так и внереализационные доходы (п. 1-2 ст. 248 НК РФ). А вот доходы, приведенные в пунктах статьи 251 НК РФ (п. 1-1.1 ст.

346.15 НК РФ) не подлежат учету при определении объекта налогообложения в целях применения упрощенного режима.

Доходы, вырученные от целевого финансирования, не признаются только в том случае, если ТСЖ на упрощенке ведет раздельный учет доходов и расходов.

Если компания не осуществляет раздельный учет, то все целевые поступления следует учитывать в общем порядке.

ТСЖ самостоятельно разрабатывает порядок формирования раздельного учета, закрепляя его положения в своей учетной политике в целях налогообложения. При формировании регистра учета поступлений целевого характера можно воспользоваться приведенными в Рекомендациях МНС РФ примерами.

В Книге учета доходов и расходов НКО на УСН не следует указывать те доходы и расходы, которые не берутся при расчете упрощенного налога.

Я Филипп, уже более 12 лет занимаюсь юриспруденцией. Я считаю, что являюсь профессионалом в своей области и хочу подсказать всем посетителям сайта как решать разнообразные задачи. Все материалы для сайта собраны и тщательно переработаны с целью донести как можно доступнее всю нужную информацию. Однако чтобы применить все, описанное на сайте – всегда необходима консультация со специалистами.

Источник: eksystems.ru

Особенности расчёта дохода для получения жилищной субсидии ИП

Седьмой кассационный суд общей юрисдикции указал, что для индивидуального предпринимателя размер среднедушевого дохода семьи определяется без уменьшения доходов ИП на сумму произведённых предпринимателем расходов (дело № 88 – 12730/2021).

Управление жилищного и коммунального хозяйства администрации г. Екатеринбурга отказало собственнику — индивидуальному предпринимателю, субсидировать расходы на оплату жилого помещения и коммунальных услуг.

Отказ в субсидии был мотивирован тем, что что доля расходов на оплату ЖКУ в совокупном доходе семьи не превышала установленного законом уровня.

Считая, что Управление сделало неверный расчёт и отказало в субсидии неправомерно, собственник обратился в суд с требованием обязать ответчика предоставить субсидию для оплаты жилья.

Иск был обоснован тем, что ответчик при определении совокупного дохода семьи учёл только положительные доходы от предпринимательской деятельности. При этом из расчёта необоснованно были исключены месяцы, в которых дохода не было.

Как ИП, истец применяет упрощённую систему налогообложения с объектом налогообложения «доходы, уменьшенные на величину расходов». Поэтому считает, что размер среднедушевого дохода семьи должен быть рассчитан с учётом расходов от предпринимательской деятельности, которые превышают доходы ИП.

Первая инстанция в удовлетворении иска отказала. Суд указал, что при определении размера среднедушевого дохода семьи учитываются только доходы каждого из членов семьи. При этом расходы на осуществление предпринимательской деятельности не относятся к перечню выплат, которые подлежат учёту при определении размера дохода.

Апелляционная инстанция с решением согласилась.

В кассационной жалобе истец просил отменить судебные акты, поскольку суды при исчислении дохода неправильно применили налоговое законодательство.

Седьмой кассационный суд общей юрисдикции при рассмотрении дела указал, что для определения среднемесячного дохода каждого члена семьи или одиноко проживающего гражданина, следует разделить сумму его доходов, полученных в течение расчётного периода, на количество месяцев в этом периоде (п. 37 постановления Правительства РФ № 761 «О предоставлении субсидий на оплату жилого помещения и коммунальных услуг»).

При этом кассационная инстанция подчеркнула:

— само по себе то обстоятельство, что истец как ИП применяет упрощённую систему налогообложения «доходы, уменьшенные на величину расходов», не свидетельствует о том, что для субсидии размер среднедушевого дохода семьи нужно определять с учётом расходов от предпринимательской деятельности, превышающих доходы ИП;

— расчёт размера среднедушевого дохода семьи с уменьшением на общую сумму произведённых расходов от предпринимательской деятельности противоречит положениям Федерального закона № 44-ФЗ, а также постановлению Правительства Российской Федерации № 761.

Кассационный суд не установил оснований для изменения судебных постановлений.

Источник: gkhnews.ru

Как отразить оплату в Книге учета доходов и расходов (КУДиР)

Юридические лица, использующие упрощенную систему налогообложения (УСН), должны подавать декларацию о доходах в налоговую инспекцию. Для этой цели организации фиксируют свои хозяйственные операции в документе, который называется «Книга учета доходов и расходов» (сокращенно КУДиР).

В данной инструкции рассмотрим, каким образом заполнять данную книгу в части доходов в программе 1С: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК, ред. 3.0.

Настройки программы для заполнения КУДиР

Рассмотрим настройки, которые необходимо установить для учета при УСН, а также узнаем откуда попадают данные в отчет.

В меню «Главное – Настройки – Налоги и отчеты» на закладке «Система налогообложения» определяется режим налогообложения, которую использует организация:

В примере рассматриваем УСН, режим налогообложения «Доходы».

На закладке «УСН» определяется процентная ставка налога:

Отчет находится в меню «Отчеты – УСН – Книга доходов и расходов УСН»:

В отчете на закладке «Раздел I. Доходы и расходы за 1 кв.» выводится информация о доходах и расходах организации. По умолчанию выводятся суммы которые участвуют в расчете налога.

Но есть ещё и суммы, которые являются доходом, но не участвуют при расчете налога. Чтобы их увидеть, нужно нажать кнопку «Показать настройки», выбрать вариант включения доходов и расходов «Включать в бланк отчета и заполнять». Затем переформировать отчет:

В результате отчет будет выглядеть следующим образом:

доходы, учитываемые при исчислении налоговой базы (принимаемые доходы)

расходы, учитываемые при исчислении налоговой базы (принимаемые расходы)

Примечание: расходы будут заполняться только при использовании режима налогообложения «Доходы минус Расходы».

Данные в эти поля попадают следующим образом.

При сохранении документов в программе в проводках может появляться информация на специальной закладке, которая называется “Книга учета доходов и расходов (раздел I)”:

Как раз по этим данным и формируется отчет.

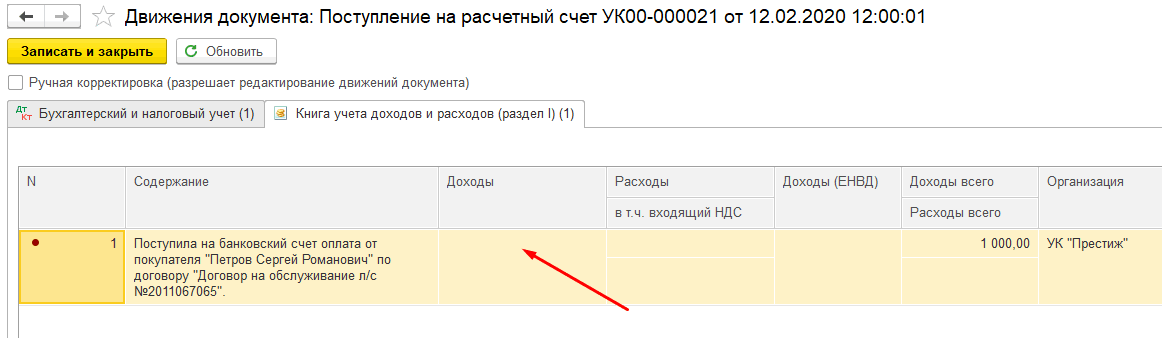

В примере создан документ «Поступление на расчетный счет», в котором принята оплата от жильца в размере 1500 руб.

Соответствие полей в документах и отчете выглядит следующим образом:

«Доходы» в документе – это поле «Доходы – всего» в отчете;

«Доходы всего» в документе – это поле «Доходы, учитываемые при исчислении налоговой базы» в отчете (принимаемые доходы);

и аналогично расходы.

В нашей программе учет ведется как в блоке Бухгалтерии, так и в блоке ЖКХ. Поэтому и оплаты отражаются в двух блоках соответственно, а именно, используются следующие документы:

Поступление на расчетный счет;

Оплата платежной картой;

Регистрация оплаты – это документ для приема оплат в блоке ЖКХ.

Информация об оплатах попадает в КУДиР на основании бухгалтерских документов, но в них не указываются услуги, а указывается только общая сумма платежа. В некоторых случаях бывает необходимо принимать оплаты в качестве дохода для целей расчета налога не в полной сумме, а только частично – по некоторым услугам оплаты включать, а по некоторым исключать.

Для реализации данной возможности зайдем в учетную политику ЖКХ (меню «Главное – Настройки ЖКХ – Учетная политика») и перейдем на закладку «УСН»:

По умолчанию здесь установлен вариант «Суммы доходов определять – автоматически». В этом случае все суммы оплат для целей учета в КУДиР будут определяться автоматически, то есть данные из документа «Регистрация оплаты» учитываться не будут.

При установке переключателя на вариант «По настройке» появляется возможность выбирать, считать суммы автоматически или же обнулять:

Например, можно установить, что все оплаты, которые нужно включить в КУДиР для расчета налога, будут обнуляться. В этом случае в КУДиР в колонку «Доходы, учитываемые при исчислении налоговой базы» оплаты не попадут.

Аналогично можно настроить заполнение колонки «Доходы всего».

Но такой вариант тоже не всегда подходит, так как нам требуется некоторые услуги включить в КУДиР, а некоторые исключить.

Поэтому нужно выбрать настройку «Для указанных услуг»:

После этого нажимаем кнопку «Открыть настройку оплаты в КУДиР». В открывшемся окне можно определить настройки для каждой услуги в отдельности по кнопке «Создать»:

Данная запись будет означать, что все суммы оплат по услуге «Отопление» из документа «Регистрация оплаты» будут попадать в КУДиР в качестве доходов всего, но учитываться для расчета налога не будут. Аналогично выполняются настройки для других услуг. Если для услуги настройка не указана, то считается, что все суммы по этой услуге будут попадать в КУДиР как принимаемые доходы.

Отражение оплат

Рассмотрим пример отражения оплат в КУДиР в разрезе услуг. Пусть имеются услуги «Горячее водоснабжение», «Отопление» и «Водоотведение», оплаты по которым нужно включать в КУДиР. Также есть услуга «Капитальный ремонт», оплаты по ней в КУДиР включать не нужно.

В учетной политике ЖКХ установим настройку отражения оплат для услуги «Капитальный ремонт»:

Для остальных услуг отдельные настройки можно не создавать, так как в примере суммы оплат по ним будем включать в КУДиР.

Начислим услуги за январь 2020 года и сформируем квитанции по коммунальным услугам на сумму 2337 рублей:

По капитальному ремонту 1000 рублей:

Зарегистрируем оплату, для этого рассмотрим несколько вариантов:

сначала создаются бухгалтерские документы («Поступление на расчетный счет»), а затем документ «Регистрация оплаты»;

сначала создается документ «Регистрация оплаты», а затем бухгалтерские документы;

отражается оплата через системы приема платежей;

отражается оплата с платежной карты.

Пример 1. Создание документов «Регистрация оплаты» на основании документов «Поступление на расчетный счет»

Создадим документ «Поступление на расчетный счет», укажем суммы оплаты по коммунальным услугам:

Проведем документ и перейдем в проводки:

Вся сумма оплаты в 2340 руб. попала в КУДиР.

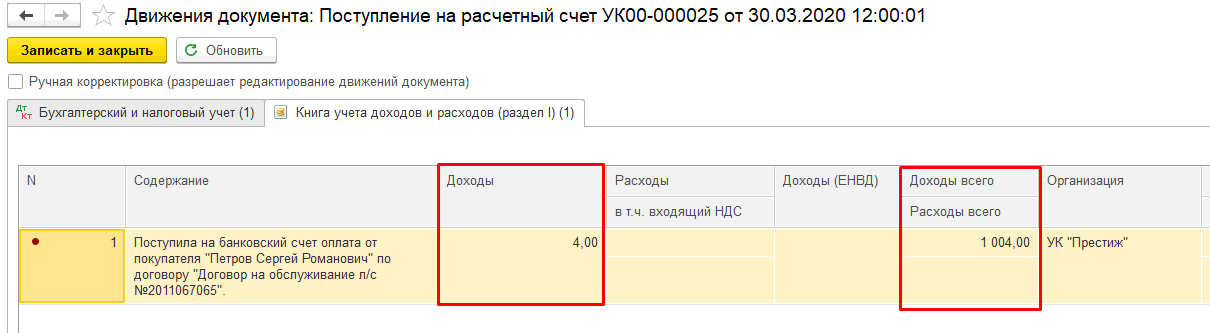

Также примем оплату по капитальному ремонту:

Оплата в размере 1000 р. также попала в КУДиР.

Зайдем в меню «Начисления услуг – Сервис – Формирование оплат на основании платежных документов» для создания документа «Регистрация оплаты»:

Указываем период и нажимаем «Заполнить», в результате отобразятся созданные документы «Поступление на расчетный счет», нажмем кнопку «Сформировать». Появится сообщение:

Нажимаем «Да». В результате будут сформированы документы «Регистрация оплаты», в которых суммы оплат распределятся по услугам:

Откроем повторно документ «Поступление на расчетный счет» по капитальному ремонту на сумму 1000 р. и посмотрим проводки:

Видно, что в колонке «Доходы» сумма «обнулилась», то есть она не попадет в КУДиР. Сформируем отчет:

В отчете видно, что 3340 руб. попало в общие доходы, но в колонку «Доходы, учитываемые при исчислении налоговой базы» попала только сумма 2340 руб.

Пример 2. Создание документов «Поступление на расчетный счет» на основании документов «Регистрация оплаты»

Сформируем вручную документ «Регистрация оплаты» по коммунальным услугам:

На основании этого документа по кнопке «Документы оплаты – Отразить оплаты» формируется документ «Поступление на расчетный счет», посмотрим его проводки:

Сумма попала в КУДиР. Сформируем вручную документ «Регистрация оплаты» по капитальному ремонту:

На его основании также создается документ «Поступление на расчетный счет», посмотрим проводки:

Сумма в КУДиР не попала.

Примечание:

подобным же образом оплаты будут обнуляться при других способах оплаты:

при оплате наличными: если сначала создается документ «Регистрация оплаты», затем на его основании документ «Поступление наличных» (и наоборот);

если оплаты не по всем коммунальным услугам требуется включать в КУДиР: в этом случае нужно установить настройки отражения принимаемых оплат как «Обнулять» для некоторых услуг (как в рассмотренном примере с капитальным ремонтом). В результате часть сумм будет попадать в КУДиР, а часть обнуляться. Например, пусть в документе «Регистрация оплаты» распределена оплата:

Если для услуги «Горячее водоснабжение» установлено, что оплату нужно «Обнулять», то сумма 465 р. не попадет в КУДиР.

при загрузке реестров оплат, если в качестве загружаемого документа выбран «Поступление на расчетный счет»:

Пример 3. Загрузка реестров платежей ( Поступление из автоматизированных систем приема оплаты)

Через клиент-банк загружаются данные об оплатах по капитальному ремонту на общую сумму по лицевым счетам (например, от имени Сбербанка):

Вся сумма попадает в КУДиР:

Через обработку «Загрузка реестров платежей» загружается реестр оплат в разрезе лицевых счетов. При этом в качестве загружаемого выбран документ «Корректировка долга»:

В поле «Документ расчета» указывается ранее загруженный документ «Поступление на расчетный счет»:

При нажатии на кнопку «Сформировать документы» создаются документы «Регистрация оплаты» и «Корректировка долга»:

На закладке «Дополнительно» автоматически будет указан документ «Поступление на расчетный счет»:

Посмотрим его проводки после проведения документа «Регистрация оплаты», сумма доходов «обнулилась»:

Примечание:

Если документ «Поступление на расчетный счет» создается уже после загрузки реестра платежей, то нужно в документе «Регистрация оплаты» вручную на закладке «Дополнительно» указать документ «Поступление на расчетный счет». Для отражения сумм в КУДиР при этом нужно провести документ «Регистрация оплаты», а затем перепровести выбранный документ «Поступление на расчетный счет».

Пример 4. Отражение оплаты платежной картой

Создадим документ «Регистрация оплаты» с видом операции «Поступление с платежной карты» и отразим оплату по капитальному ремонту:

На закладке «Дополнительно» укажем документ «Поступление на расчетный счет», где в качестве плательщика выступает банк (например, загруженный через клиент-банк):

Примечание:

в данном варианте оплаты в качестве документа расчета с оператором выступает документ «Поступление на расчетный счет» с видом операции «Поступление по платежным картам»:

После проведения документа сумма в КУДиР будет «обнулена»:

Подробнее с отражением оплат по картам можно ознакомиться в инструкции.

Отражение оплаты пени

Если в настройках отражение доходов в КУДиР настроено в разрезе услуг, то и пени будут попадать в КУДиР согласно им. Но бывают ситуации, когда пени должны попадать в доходы по всем услугам. Для этого есть настройка «Доходы КУДиР от начисления пени всегда считать автоматически»:

В данном случае доходы КУДиР от начисления пени будут считаться автоматически, даже если согласно сводным настройкам или индивидуальным настройкам отражения услуг доходы обнуляются.

Рассмотрим пример. Пусть имеется услуга «Отопление», оплаты за начисления по которой нужно включать в КУДиР. Также есть услуга «Капитальный ремонт», оплаты за начисления по ней в КУДиР включать не нужно. Оплаты за пени по всем услугам нужно включать в КУДиР.

Начислим услуги за январь, оплату не проводим, в марте начислим пени:

В настройках отражения оплаты в КУДиР установлены настройки:

Отразим оплату с помощью документа «Регистрация оплаты» за коммунальные услуги:

В расшифровке текущей оплаты отображается сумма начисления, пени и оплата:

Сформируем документ «Поступление на расчетный счет» и откроем проводки:

Оплатили 1807 рублей 20 копеек. 1800 руб. оплатили за коммунальные услуги и 7,20 руб. за пени. Вся сумма попала в КУДиР.

Сформируем вручную документ «Регистрация оплаты» по капитальному ремонту:

В расшифровке текущей оплаты отображается сумма начисления, пени и оплата:

Автоматически создадим документ «Поступление на расчетный счет» и откроем проводки:

В КУДиР попали только пени по услуге «Капитальный ремонт» в размере 4 рублей.

Подведем итог, если установлен флажок «Доходы КУДиР от начисления пени всегда считать автоматически» в Учетной политике ЖКХ, то по всем услугам пени будут попадать в КУДиР, даже если установлены индивидуальные настройки отражения. Если флажок не установлен, то пени будут попадать согласно настройкам отражения оплаты в КУДиР.

Источник: vgkh.ru