НДС в смете — это налог, на все виды работ, материалов, оборудования и т.п., которые должен обязательно учитываться в сметной документации. По правилам принятым в сметном деле в России внутри сметы все затраты подсчитываются и указываются без НДС. И только в конце в итогах сметы он проставляется на всю сумму СМР. Данный налог в зависимости от законодательства может варьироваться от 0 до 20%.

НДС в смете

НДС или Налог на добавленную стоимость — это косвенный налог, исчисление которого производится в бюджет Российской Федерации при реализации товаров, работ, услуг и имущественных прав. НДС в смете — это налог, исчисление которого производится при строительстве того или иного объекта. С 2004 года до конца 2018 года размер налога на добавленную стоимость в сметной документации в Российской Федерации составлял 18%. Однако, с 1 января 2019 года произошло изменение налога в сторону увеличения, согласно Федеральному закону №303-ФЗ от 03.08.2019 г. «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах». Таким образом, ставка НДС в сметах с января 2019 года составляет 20%.

НДС в строительстве

Следует отметить, что помимо тех случаев, когда составляется смета с НДС, бывают случаи, когда возникает необходимость составления сметы без НДС, или когда нужна смета с НДС для подрядчика, работающего без НДС или по ФЗ №44-ФЗ от 05.04.2013 г. (Федеральный закон «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»). Рассмотрим перечисленные случаи более подробно.

Смета с НДС

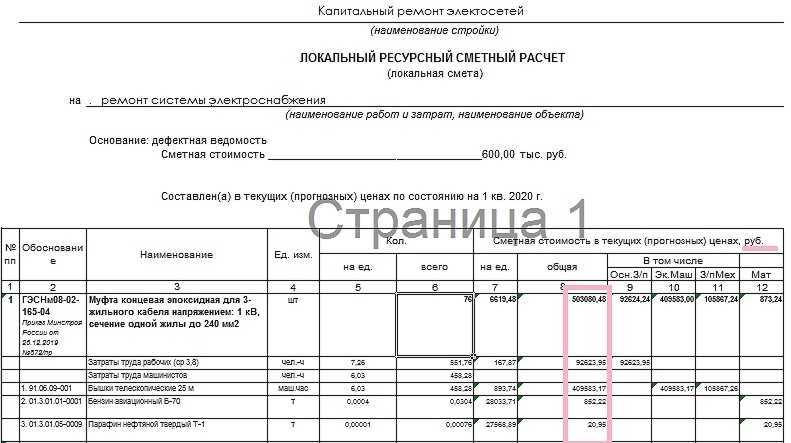

Прежде всего, необходимо выяснить, учитываются ли в сметах цены с НДС или без НДС. Локальными сметами учитывается стоимость прямых затрат (ПЗ), накладных расходов (НР) и сметной прибыли (СП), т.е. цены на все ресурсы, в том числе и материальные, учитываются без НДС (Рисунок 1). Выделение стоимости налога на добавленную стоимость, как правило, происходит при подведении итогов локальной сметы (Рисунок 2). Существует множество программ и программных комплексов по составлению сметной документации, в которых оперативно и без труда можно добавить в сметный расчет нужный налог, в том числе и НДС. Так, например, НДС в «Гранд-смете» (одной из самых популярных на сегодняшний день программ для составления различных сметных форм, КС-2, КС-3, КС-6а и пр.) можно добавить в считанные минуты.

Рисунок 1. Пример применения расценки в локальной смете

Что такое раздельный метод зачета НДС | Раздельный метод | Раздельный учет

Рисунок 2. Итоги локальной сметы с НДС

Смета без НДС

Сметные формы без учета НДС при подведении итогов составляются довольно редко. Например, в случаях, если необходимо узнать стоимость лишь прямых затрат, накладных расходов и сметной прибыли. Также составление сметы без НДС возможно в случае, если и Заказчик и Подрядчик являются плательщиками налога по упрощенной системе налогообложения.

Смета с НДС, а подрядчик работает без НДС или по №44-ФЗ от 05.04.2013 г.

Следует начать с Федерального закона «44-ФЗ от 05.04.2013 г. «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» и контрактов на строительство, заключенных до 1 января 2019 года. Каким образом будет произведен учет НДС в смете, представленной подрядчиком? Будет ли изменена ставка налога на добавленную стоимость, если договор на строительные работы был заключен до 1 января 2019 года?

Письмом Министерства Финансов Российской Федерации №24-03-07/61247 от 28.08.2018 г. предложено следующее: определение и дальнейшее обоснование начальной (максимальной) цены контракта (НМЦК), или цены контракта, заключенного с единственным подрядчиком (исполнителем, поставщиком), возможно с применением следующих методов:

- метод анализа рынка (сопоставление рыночных тем);

- нормативный метод;

- метод тарифов;

- метод проектно-сметный;

- метод затрат.

Кроме того, Законом о контрактной системе предусмотрено, что цена контракта является твердой в течение всего срока действия контракта и изменению не подлежит. Таким образом, выводом является то, НДС в смете в 2019 году не может быть увеличен, если смета включена в контракт, заключенный до повышения ставки НДС.

В случае, если подрядчик находится на упрощенной системе налогообложения и не является плательщиком НДС, согласно письму №НЗ-6292/10 от 06.10.2003 г., существует возможность применения коэффициентов к накладным расходам (НР) и сметной прибыли (НР) при составлении сметной документации (форма сметы №4, КС-2, КС-3 и прочих). Однако следует отметить, что предприниматели на УСН в любом случае должны оплачивать НДС за услуги, строительные материалы, конструкции и изделия, включающие в свой состав налог на добавленную стоимость.

Остается открытым вопрос, как запросить смету без НДС на торгах, если подрядчик не является плательщиком НДС. Согласно Закону №44-ФЗ, как было упомянуто выше, цена контракта является твердой и изменению не подлежит. Таким образом, если в контракте указано, что смета включает НДС, то независимо от вида применяемой подрядчиком системы налогообложения контракт заключается на таких условиях. Представляется возможным при проведении торгов предоставлять сметную документацию в двух вариантах: с НДС и без НДС.

Смета на ПИР

Специфическим видом сметы является смета на проектно-изыскательские работы (смета на ПИР). Специфичность данного вида смет заключается в том, что составляются сметы на ПИР не в единичных расценках ФЕР, ТЕР, ОЕР, и не в государственных элементных сметных нормах ГЭСН, как другие виды сметных форм, КС-2 и т.д, а на основе справочников базовых цен СБЦ.

Справочники базовых цен разрабатываются для каждой экономической отрасли. Для расчета стоимости сметы на ПИР, как правило, используется формула (А+В*Х)*К, где А,В — показатели фиксированных нормативов, Х — единица измерения, К — коэффициент перевода базовых расценок в текущий уровень цен. Сметы на ПИР, как и локальные сметы, сметы по форме №4, КС-2, КС-3 и пр., возможно составить, используя различные программы и программные комплексы. Пример сметы на ПИР в «Гранд-Смете» также возможно встретить, как в самом программном комплексе, так и на сайтах официальных представителей и лицензиатов.

Следует отметить, что стоимость строительства сложных объектов не всегда может быть корректно спрогнозирована с применением существующих справочников базовых цен. В связи с этим возможно произвести расчет, используя укрупненные показатели из специализированных сборников, или другими альтернативными способами, позволяющими точнее спрогнозировать финансовые затраты. В сметах на проектно-изыскательские работы, как правило, не учитывается налог на добавленную стоимость.

Таким образом, можно сделать вывод, что на сегодняшний день в случае, если объект строительства находится на территории Российской Федерации и если ни одна из сторон не является плательщиком на упрощенной системе налогообложения, то локальные сметы, сметы по форме №4, акты выполненных работ КС-2, КС-3 и прочие документы должны включать в себя ставку НДС 20%,

Источник: smetchik.com

НДС при выполнении CMP для собственных нужд

Как мы уже писали, CMP, выполненные хозяйственным способом, являются объектом обложения НДС.

Налогообложение СМР

Определим ключевые моменты налогообложения данной операции:

В строках 2, 6 указывается сама организация.

Рассмотрим на примере

Исходные данные.

ООО «Ромашка» строит здание смешанным способом: собственными силами с привлечением сторонних подрядчиков.

За III квартал 2021 г. в работе были затрачены материалы на сумму 500 000 рублей.

Начислена заработная плата рабочим, участвующим в строительстве, на сумму 600 000 рублей,

страховые взносы с нее составили 181 200 рублей.

Сумма амортизации по основным средствам, задействованным в строительстве, составила 100 000 рублей.

Кроме того, стоимость работ подрядчика по укладке фундамента составила 450 000 рублей, в т.ч. НДС 75 000 рублей.

Отражение в учете.

Бухгалтер отразит данные операции в III квартале 2021 г.:

Налоговая база на 30.09.2021 г. в целях определения стоимости CMP для собственного потребления будет складываться из следующих сумм:

500 000 + 600 000 + 181 200 + 100 000 = 1 381 200 рублей.

Расчет НДС: 1 381 200 х 20% = 276 240 руб.

Бухгалтер ООО «Ромашка» по итогам III квартала составит счет-фактуру, которая будет выглядеть следующим образом.

В учете ООО «Ромашка» начисление НДС и принятие к вычету будет выглядеть следующим образом:

| Дата | Дебет | Кредит | Сумма, руб. | Содержание |

| 30.09.21 | 19 | 68 | 276 240 | Начислен НДС |

| 30.09.21 | 68 | 19 | 276 240 | НДС отражен в составе вычетов |

В налоговой декларации по НДС в строке 060 будут отражены суммы 1 381 200 и 276 240, а по строке 140 соответственно сумма вычета 276 240. Условно считаем, что строящееся здание ООО «Ромашка» предполагает использовать для основной деятельности, облагаемой НДС.

Итоги

Таким образом, налогообложение НДС операций CMP для собственных нужд, по сути, не влечет за собой увеличение налоговых обязательств и налога к уплате в бюджет при соблюдении классических условий использования построенного объекта для деятельности, облагаемой НДС. По сути, одновременно будут увеличены обороты налоговой декларации, суммы налога к начислению и уменьшению.

Источник: buhpress.ru

Строим для себя

Как известно, выполнение строительно-монтажных работ для собственного потребления облагается НДС. Казалось бы, рассчитать налог со стоимости строительства совсем несложно. Однако на практике это вызывает у бухгалтеров массу вопросов. И не в последнюю очередь потому, что в нормативные документы, которые регламентируют правила уплаты НДС по строительно-монтажным работам, постоянно вносятся изменения. В этой статье мы постарались подробно ответить на все возникающие у бухгалтеров вопросы.

Разберемся с терминологией

Непосредственно в тексте Налогового кодекса РФ определение термину «СМР для собственного потребления» не дано. Поэтому в данном случае нужно руководствоваться положениями пункта 1 статьи 11 НК РФ: если какой-либо термин не расшифрован налоговым законодательством, то нужно использовать определения, которые даются в других отраслях права.

Этот подход разделяют и налоговики. Для расшифровки понятия «СМР для собственного потребления» они советуют руководствоваться определениями, которые содержатся в нормативных актах Росстата (см. письмо МНС России от 24 марта 2004 г. № 03-1-08/819/16). Из определения Росстата следует, что строительно-монтажные работы – это работы, связанные с капитальным строительством (п. 20 постановления Росстата от 3 ноября 2004 г. № 50).

В бухгалтерском учете все расходы на капитальное строительство отражают на счете 08 «Вложения во внеоборотные активы». А в Налоговом кодексе РФ записано, что налоговая база при строительстве хозспособом равна сумме всех фактических расходов на выполнение СМР для собственного потребления (п. 2 ст. 159 НК РФ).

Это дает налоговикам повод требовать, чтобы НДС по строительно-монтажным работам, выполненным хозпособом, фирмы рассчитывали, исходя из всех затрат, «собранных» на счете 08. Иначе говоря, фискалы считают, что по сути стоимость СМР для собственного потребления равна сумме всех капитальных расходов.

Однако в Налоговом кодексе (п. 2 ст. 159) речь идет не обо всех фактических расходах на капитальное строительство объекта, а обо всех фактических расходах на выполнение СМР. А расходы на строительно-монтажные работы – это лишь часть капитальных затрат.

В обоснование этой позиции также обратимся к документам Росстата. Технологическая структура капитальных вложений приведена в разделе 4 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной постановлением Госкомстата России от 3 октября 1996 г. № 123.

– работы по монтажу оборудования;

– оборудование (требующее и не требующее монтажа), предусмотренное в сметах на строительство;

– инструмент и инвентарь, включаемые в сметы на строительство;

Таким образом, из всех затрат, формирующих на счете 08 стоимость объектов капитального строительства, лишь часть – это расходы на выполнение строительно-монтажных работ (а именно лишь первые две позиции приведенной выше технологической структуры). Все прочие капитальные затраты в стоимость строительно-монтажных работ не включаются. Значит, НДС на них начислять не нужно (подп. 3 п. 1 ст. 146 НК РФ).

О правильности такого подхода свидетельствует и арбитражная практика (см., например, постановления ФАС Западно-Сибирского округа от 14 апреля 2004 г. по делу № Ф04/1972-239/А75-2004 и ФАС Восточно-Сибирского округа от 14апреля 2005 г. по делу № А33-5152/04-С3-Ф02-1396/05-С1).

Затраты на подготовку строительства

Эти расходы нужно проанализировать особенно тщательно. Дело в том, что среди них много затрат, которые не относятся к расходам на выполнение строительно-монтажных работ. А на такие расходы начислять НДС не нужно.

Пример 1

ЗАО «Строительная корпорация Прогресс» строит хозяйственным способом здание своего нового офиса. Для этого в I квартале 2008 года фирма приобрела земельный участок в ближнем Подмосковье. Стоимость земельного участка составила 25 000 000 руб. (без НДС, поскольку реализация земельных участков не облагается НДС (подп. 6 п. 2 ст. 146 НК РФ)).

Переход права собственности на земельный участок подлежит государственной регистрации (п. 1 ст. 25 Земельного кодекса РФ, п. 1 ст. 4, п. 1 ст. 12 Закона от 21 июля 1997 г. № 122-ФЗ). За госрегистрацию права собственности «Строительная корпорация Прогресс» заплатила государственную пошлину в размере 7500 руб. (подп.

20 п. 1 ст. 333.33 НК РФ).

Обратите внимание: плата за землю при выкупе участка для строительства включается в состав прочих капитальных работ и затрат (п. 4.7.7 Инструкции, утвержденной постановлением Госкомстата России от 3 октября 1996 г. № 123). К строительно-монтажным работам такие расходы не относятся, а значит, в налоговую базу по НДС они не включаются.

В бухгалтерском учете приобретенный земельный участок включается в состав основных средств фирмы (п. 5 ПБУ 6/01), но амортизации не подлежит (п. 17 ПБУ 6/01).

После того как право собственности на приобретенный участок было зарегистрировано, ЗАО «Строительная корпорация Прогресс» в I квартале 2008 года провело на нем следующие работы по подготовке территории строительства:

– вырубку деревьев и корчевание пней;

– планировку территории строительства.

Для проведения этих работ фирма закупила строительные материалы (песок, гравий и др.) на общую сумму 118 000 руб. (в том числе НДС – 18 000 руб.). Таким образом, стоимость приобретенных материалов без НДС – 100 000 руб. (118 000 – 18 000). Материалы были полностью использованы в работах по подготовке территории строительства. Прочие затраты составили:

– зарплата рабочим, занятым в работах по подготовке территории строительства (с учетом ЕСН и взносов на страхование от несчастных случаев и профзаболеваний), – 98 000 руб.;

– амортизация строительной техники и оборудования – 102 000 руб.

Работы по освоению участков, по подготовке и планировке территорий строительства, включая намыв территории и связанные с этим снос строений, вырубку леса, корчевание пней, осушение, вертикальную планировку и т. д., расцениваются как строительные работы (п. 4.2.6 Инструкции, утвержденной постановлением Госкомстата России от 3 октября 1996 г. № 123). Значит, стоимость таких работ включается в облагаемую базу

по НДС (подп. 3 п. 1 ст. 146 НК РФ).

Таким образом, налоговая база для расчета НДС при выполнении строительно-монтажных работ хозяйственным способом в данном случае составит:

100 000 руб. + 98 000 руб. + 102 000 руб. = 300 000 руб.

Сумма НДС, начисленного на стоимость выполненных работ, будет равна: 300 000 руб.#18% = 54 000 руб.

Бухгалтер ЗАО «Строительная корпорация Прогресс» сделал в учете следующие проводки.

В течение I квартала 2008 года (по мере осуществления фирмой соответствующих операций):

ДЕБЕТ 08 субсчет «Приобретение земельных участков» КРЕДИТ 60

– 25 000 000 руб. – отражена стоимость земельного участка;

ДЕБЕТ 60 КРЕДИТ 51

– 25 000 000 руб. – перечислены деньги продавцу земельного участка;

ДЕБЕТ 08 субсчет «Приобретение земельных участков» КРЕДИТ 68 субсчет «Расчеты по государственной пошлине»

– 7500 руб. – отражена сумма государственной пошлины, подлежащей уплате за государственную регистрацию перехода права собственности на земельный участок;

ДЕБЕТ 68 субсчет «Расчеты по государственной пошлине» КРЕДИТ 51

– 7500 руб. – уплачена пошлина за государственную регистрацию перехода права собственности на земельный участок;

ДЕБЕТ 01 КРЕДИТ 08 субсчет «Приобретение земельных участков»

– 25 007 500 руб. (25 000 000 + 7500) – земельный участок учтен в составе основных средств фирмы (по факту государственной регистрации перехода права собственности);

ДЕБЕТ 10 КРЕДИТ 60

– 100 000 руб. – оприходованы материалы, необходимые для проведения работ по подготовке территории строительства;

ДЕБЕТ 19 КРЕДИТ 60

– 18 000 руб. – отражен «входной» НДС по оприходованным материалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 18 000 руб. – зачтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 60 КРЕДИТ 51

– 118 000 руб. – оплачены материалы;

ДЕБЕТ 08 субсчет «Строительство объектов основных средств» КРЕДИТ 10

– 100 000 руб. – материалы использованы для подготовки территории строительства;

ДЕБЕТ 08 субсчет «Строительство объектов основных средств» КРЕДИТ 70, 69

– 98 000 руб. – начислена зарплата рабочим, занятым в подготовке территории строительства (с учетом ЕСН и взносов на страхование от несчастных случаев и профзаболеваний);

ДЕБЕТ 08 субсчет «Строительство объектов основных средств» КРЕДИТ 02

– 102 000 руб. – отражена амортизация строительной техники и оборудования, использованных в подготовке территории строительства.

31 марта 2008 года:

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 54 000 руб. – начислен НДС со стоимости работ по подготовке территории строительства.

Стройка началась: начисляем НДС

Налоговую базу по строительно-монтажным работам, выполненным хозспособом, определяют на последний день каждого налогового периода (п. 10 ст. 167 НК РФ). Выходит, НДС на сумму выполненных строительно-монтажных работ начисляют в последний день каждого квартала, в котором велись работы.

Как мы уже говорили, налоговая база при строительстве хозспособом определяется исходя из всех расходов на выполнение СМР (п. 2 ст. 159 НК РФ). При этом возникает вопрос: нужно ли включать в данные расходы стоимость работ, выполненных подрядчиками?

Позиция официальных ведомств по этому поводу менялась неоднократно. До 1 января 2006 года контролирующие ведомства считали, что стоимость работ, выполненных подрядчиками, налоговую базу по НДС не увеличивает (см., например, письма ФНС России от 24 марта 2004 г. № 03-1-08/819/16 и УФНС России по г. Москве от 25 февраля 2005 г. № 19-11/11713).

Однако впоследствии Минфин России изменил свою точку зрения. Так, в письме от 16 января 2006 г. № 03-04-15/01 (оно было доведено до налоговых инспекций письмом ФНС России от 25 января 2006 г. № ММ-6-03/63) чиновники указали, что на стоимость строительно-монтажных работ, выполненных подрядчиком, НДС нужно начислять. Объяснялось это тем, что по СМР для собственного потребления налоговая база определяется исходя из всех фактических расходов на их выполнение. Следовательно, по мнению финансистов, при расчете НДС нужно было учитывать полную стоимость строительных работ, включая работы, выполненные подрядчиками.

К счастью, сравнительно недавно письмо Минфина России от 16 января 2006 г. № 03-04-15/01 признано частично не соответствующим Налоговому кодексу РФ. К такому выводу пришел ВАС РФ в решении от 6 марта 2007 г. № 15182/06. Пришлось согласиться с этим и налоговикам (см. письмо ФНС России от 4 июля 2007 г. № ШТ-6-03/527).

Значит, и до 1 января 2006 года, и после этой даты при строительстве хозспособом с привлечением подрядчиков начислять НДС нужно только со стоимости работ, выполненных собственными силами.

Пример 2

В 2008 году ЗАО «Строительная корпорация Прогресс» начало строительство собственными силами склада готовой продукции. Налоговый период по НДС у ЗАО «Строительная корпорация Прогресс» (как и у всех фирм с 1 января 2008 года) – квартал. В I квартале 2008 года затраты на строительство составили:

– строительные материалы – 120 000 руб. (без учета НДС);

– зарплата рабочим, участвовавшим в возведении объекта (с учетом ЕСН и взносов на страхование от несчастных случаев и профзаболеваний), – 98 000 руб.;

– стоимость работ по устройству фундамента, выполненных подрядчиком, – 330 000 руб. (без учета НДС).

Таким образом, налоговая база для расчета НДС (по СМР для собственного потребления) в I квартале 2008 года составит 218 000 руб. (120 000 + 98 000). А сумма НДС соответственно будет равна 39 240 руб. (218 000 руб. х 18%).

Вычет начисленного налога

Сумму НДС, начисленную на стоимость выполненных собственными силами строительно-монтажных работ, можно принять к вычету. Но имейте в виду, что для этого должны быть выполнены три условия:

– НДС, начисленный на стоимость СМР, уплачен в бюджет (и соответственно отражен в составе налоговой декларации по НДС за этот налоговый период);

– строящийся объект предназначен для осуществления операций, облагаемых НДС;

– стоимость построенного объекта будет включена в расходы при налогообложении прибыли (в том числе через амортизационные отчисления) (п. 6 ст. 171 и п. 5 ст. 172 НК РФ).

На практике у бухгалтеров часто возникает такой вопрос: нужно ли составлять счета-фактуры на выполненный объем СМР для собственного потребления? И если да, то как правильно зарегистрировать их в Книге покупок и Книге продаж?

Да, счета-фактуры оформлять нужно. Счет-фактуру на стоимость СМР составляйте в последний день каждого квартала, в котором фирма проводила эти работы, в двух экземплярах. Один экземпляр документа зарегистрируйте в Книге продаж и храните в журнале учета выставленных счетов-фактур (пункты 1, 2 и 25 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914). Второй экземпляр счета-фактуры храните в журнале учета полученных счетов-фактур.

В следующем квартале у компании возникнет право на вычет (после того как стоимость выполненных работ будет отражена в декларации по НДС в составе налогооблагаемых операций, а начисленный НДС – уплачен в бюджет). И этот же счет-фактуру можно будет зарегистрировать в Книге покупок. Такой порядок предусмотрен пунктом 12 Правил, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

Часто задают и такой вопрос: как правильно заполнить строки 4 «Грузополучатель и его адрес» и 6 «Покупатель» счета-фактуры на выполненный объем СМР для собственного потребления?

Официально вопрос не разъяснен. Однако, по нашему мнению, исходя из требований налоговых инспекторов, в этих строках счета-фактуры нужно указать те же данные, что и в строках 3 «Грузоотправитель и его адрес» и 2 «Продавец» счета-фактуры. То есть получится, что фирма выписала счет-фактуру сама себе.

Вычет «входного» налога

Суммы «входного» НДС по товарам (работам, услугам), приобретенным для строительства, вы можете принять к вычету в обычном порядке. То есть по мере того, как купленные товары (работы, услуги) будут приняты на учет. При этом факт оплаты поставщику значения не имеет. Дожидаться окончания строительства также не нужно (п. 5 ст. 172 НК РФ).

Естественно, что при этом должны быть выполнены все прочие условия, необходимые для вычета «входного» НДС.

Пример 3

В 2008 году ООО «МОСОБЛСТРОЙИНДУСТРИЯ» начало строительство собственными силами склада готовой продукции. Налоговый период по НДС у ООО «МОСОБЛСТРОЙИНДУСТРИЯ» (как и у всех фирм с 1 января 2008 года) – квартал.

Строительство начато в апреле 2008 года. Для выполнения работ в марте были куплены строительные материалы на сумму 1 180 000 руб. (в том числе НДС – 180 000 руб.). В I квартале 2008 года материалы были списаны на строительство в следующем порядке:

Специально для выполнения строительных работ были выделены рабочие. Ежемесячные расходы на оплату их труда составляли 378 600 руб. (включая ЕСН и взносы на страхование от несчастных случаев на производстве и профзаболеваний). Амортизация по производственному оборудованию, задействованному в строительно-монтажных работах, ежемесячно составляла 20 000 руб.

Бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» сделал в учете такие проводки.

ДЕБЕТ 10 КРЕДИТ 60

– 1 000 000 руб. (1 180 000 – 180 000) – оприходованы стройматериалы;

ДЕБЕТ 19 КРЕДИТ 60

– 180 000 руб. – учтен «входной» НДС по стройматериалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 180 000 руб. – принят к вычету «входной» НДС по стройматериалам;

ДЕБЕТ 08 КРЕДИТ 10

– 360 000 руб. – списана часть материалов на строительство объекта;

ДЕБЕТ 08 КРЕДИТ 70, 69

– 378 600 руб. – начислена зарплата рабочим, занятым в строительстве (с учетом ЕСН и взносов «по травме»);

ДЕБЕТ 08 КРЕДИТ 02

– 20 000 руб. – начислена амортизация по производственному оборудованию, задействованному в строительно-монтажных работах.

ДЕБЕТ 08 КРЕДИТ 10

– 300 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

ДЕБЕТ 08 КРЕДИТ 10

– 140 000 руб. – списана часть материалов на строительство объекта.

Проводки по начислению зарплаты, ЕСН и страховых взносов, а также амортизации строительной техники будут такими же, как и в апреле 2008 года.

Чтобы определить налоговую базу по строительно-монтажным работам, приходящуюся на II квартал 2008 года, бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» суммировал все соответствующие затраты:

(360 000 руб. + 300 000 руб. + 140 000 руб. + (378 600 руб.#3 мес.) + (20 000 руб.#3 мес.) = 1 995 800 руб.

Значит, сумма НДС, начисленного на стоимость строительно-монтажных работ за II квартал 2008 года, составит 359 244 руб. (1 995 800 руб.#18%).

Начисление налога бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» отразил так:

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 359 244 руб. – начислен НДС к уплате в бюджет по строительно-монтажным работам, выполненным собственными силами.

До 20 июля 2008 года бухгалтер ООО «МОСОБЛСТРОЙИНДУСТРИЯ» должен перечислить эту сумму в бюджет (в составе налога, уплачиваемого по декларации за II квартал 2008 года). После этого сумму налога, начисленного по СМР, выполненным собственными силами, можно принять к вычету. Проводка будет такой:

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 359 244 руб. – принят к вычету НДС, начисленный по строительно-монтажным работам, выполненным собственными силами, за II квартал 2008 года.

Источник: ndsinfo.ru