Управление рисками предполагает выявление, анализ и принятие мер по сокращению или ликвидации потерь, с которыми сталкиваются организации или частные лица. Практика управления рисками использует множество инструментов и методов, в том числе страхование, управление широким спектром рисков.

Риск недофинансирования проекта – риск невыполнения участниками инвестиционного проекта своих обязательств по финансированию проекта, в том числе обязательств по вложению собственных средств в инвестиционный проект.

Минимизация: схема финансирования должна быть построена таким образом, что кредитные средства вкладывались последними.

Риск невыполнения обязательств поставщиками и подрядчиками: может выражаться в превышении стоимости работ, затягивании сроков выполнения работ, поставки оборудования, недостижении качественных параметров, необходимых для достижения заложенных целей проекта (так называемые производные риски). Риск присутствует и на производственной фазе (риск поставщиков).

Инвестиции: Риски в инвестициях

Методика минимизации риска: тщательный отбор поставщиков и подрядчиков (на конкурсной основе). Также следует предусматривать в договорах штрафные санкции, гарантии возврата аванса и гарантии должного исполнения контрактов или оплату основных сумм по контрактам после выполнения обязательств поставщиков, использовать различные формы страхования, избегать посредников.

Риск увеличения стоимости инвестиционного проекта: может быть обусловлен как риском невыполнения обязательств поставщиками и подрядчиками, так и ошибками в проектировании, в оценке потребности в оборотном капитале, а также ростом цен, налогов, пошлин и прочих условий контракта, нестабильностью окружения.

Минимизация: включение в бюджет проекта непредвиденных затрат, формирование резервов для финансирования роста потребности в оборотном капитале.

Риск увеличения сроков: может быть обусловлен как риском невыполнения обязательств поставщиками и подрядчиками, так и ошибками в проектировании (осуществлении) работ, авариями, изменениями во внешнем окружении, административными рисками, рисками форс-мажорных обстоятельств.

Минимизация: правильное составление договорной документации (санкции за нарушение сроков).

Риск недостижения заданных параметров проекта: дефекты строительно-монтажных работ, в поставленном оборудовании, его комплектности, неувязки и несоответствия, не позволяющие организовать нормальный технологический процесс, выйти на проектную мощность, обеспечить должное качество продукции и пр.

Минимизация: помимо вышеупомянутых мер снижения рисков поставщиков и подрядчиков, при необходимости можно осуществлять дополнительный контроль риска путем организации специальных экспертиз на различных стадиях выполнения работ (этот момент оговаривается заранее).

Конструкционный риск – риск технической неосуществимости проекта на инвестиционной фазе, крайнее выражение вышеназванного риска недостижения заданных параметров проекта. Техническая неосуществимость проекта является следствием грубых ошибок при разработке, проектировании проекта, неверного выбора продукции проекта, базовых технологий, крайне неудачного размещения промышленной площадки.

Как правильно работать с рисками

Признак наличия риска – абсолютная новизна продукции проекта, технологии и пр. Следует отказываться от реализации проектов, имеющих высокие конструкционные риски.

Производственные риски – риски нарушения нормального производственного процесса и (или) роста затрат, обусловленные техническими причинами (технический риск), перебоями в снабжении (риск поставщиков, транспортный риск), недостатками добываемого сырья, условий или объемов добычи (геологический риск), экологическими проблемами (экологический риск), недостатками менеджмента (управленческий риск) и пр. Риск роста текущих затрат может быть также обусловлен ошибками в оценках затрат, допущенными на стадии обоснования проекта, технологическими ошибками, возможным изменением цен на сырье и комплектующие и пр. Имеется риск увеличения цен на сырье и комплектующие, связанный с ростом валютных курсов (при экспортных поставках).

Минимизация: следует избегать использования неапробированных технологий, отбирать надежных поставщиков, прорабатывать, где это возможно и имеются существенные риски, ключевые контракты производственной фазы проекта, страховать риски, предусматривать инвестиционные затраты, направленные на снижение вредных выбросов, на снижение опасности аварий, основываться только на доказанных запасах полезных ископаемых, использовать в расчетах осторожные прогнозы текущих затрат. Риск снижается, если инициатор инвестиционного проекта имеет богатый опыт производственной деятельности и проект не предполагает производства новой для него продукции.

Управленческие риски – возможные ошибки в руководстве предприятием, следствием которых будут являться сбои в строительстве объектов, приобретении и пусконаладке оборудования, в производстве и сбыте продукции проекта.

Действенных способов минимизации данного риска немного: это либо тщательный контроль за формированием команды проекта, либо, если это невозможно, отказ от финансирования проекта, имеющего высокие управленческие риски.

Маркетинговый риск – недостижение заданных объемов реализации продукции, заданных цен реализации, задержка с выходом на рынок, низкая платежная дисциплина.

Минимизация: заключение контрактов на сбыт продукции, отказ от финансирования проекта до проведения грамотного маркетингового исследования рынка, разработки стратегии и плана маркетинга. Инициатор инвестиционного проекта должен трезво оценить аргументы в пользу того, что продукция проекта будет реализована на условиях, закладываемых в расчеты.

Финансовые риски – проблемы финансового характера, связанные с обслуживанием задолженности по предоставляемому кредиту и других задолженностей при реализации проекта. Управление данным риском предусматривает возможность изменения валюты кредита, рефинансирование кредита других банках, изменение источников фондирования проекта.

Административные риски – риск неполучения (не продления) задержек в получении лицензий, допусков, разрешений и прочих государственных регулирующих и надзорных органов, риск изменения надзорно-регулирующих норм в ходе реализации проекта, требующих переоформления лицензий.

Минимизация: необходимо проверить наличие всей разрешительно-согласовательной документации до начала финансирования проекта.

Региональные (страновые) риски – риски, связанные с осуществлением проекта и (или) каких-либо мероприятий проекта в определенном регионе, стране, где могут происходить события, приниматься правительственные решения, не контролируемые участниками проекта и негативно влияющие на проект.

Минимизация: поддержка властей (участие в финансировании, поручительства, предоставление льгот, комфортные письма), отказ от реализации проектов в регионах повышенной нестабильности.

Юридические риски – риски, связанные с несовершенством законодательства, судебной системы, отсутствием судебной практики по некоторым вопросам, несовершенством системы исполнения судебных актов, возможностью изменения законодательства в ходе обслуживания задолженности, недостатками юридических документов.

Риски форс-мажорных обстоятельств. Минимизация: страхование.

Предприятия имеют несколько вариантов для управления риском, в том числе:

- избегая;

- предполагая;

- сокращая;

- перенося риски.

Избежание рисков или предотвращение потери, предполагают принятие мер с помощью таких методов, как обучение сотрудников. Или, например, фармацевтическая компания может принять решение – не вводит на рынок препарат из-за потенциальной угрозы наличия возможных побочных эффектов.

Предполагать риски просто означает принимать вероятность того, что может произойти потеря, и быть готовым платить за последствия. Снижение рисков или снижение потерь включает принятие мер по снижению вероятности или тяжести потери, например путем установления спринклеров.

Передача риска относится к практике передачи ответственности за потерю на другую сторону в договоре. Также к средствам минимизации рисков относят неустойку (ст. 330 ГК РФ), залог (ст. 334 ГК РФ), поручительство (ст. 361 ГК РФ), лизинг (ст. 665 ГК РФ), независимую гарантию (ст.

368 ГК РФ) и задаток (ст. 380 ГК РФ). Другим примером является страхование, которое позволяет компании платить небольшую ежемесячную премию в обмен на защиту от автомобильных аварий, воровства или уничтожения имущества или от множества других рисков. Окончательный инструмент управления рисками (само удержание рисков) иногда называют «самострахование».

Источник: afdanalyse.ru

Оценка рисков инвестиционного проекта

Профессиональная оценка и анализ рисков крупных инвестиционных проектов становится острой необходимостью на фоне растущей глобальной конкуренции и экономической нестабильности.

Любой инвестиционный проект, особенно строительство крупных капиталоемких объектов, требует прогнозирования будущих условий эксплуатации и, следовательно, имеет некоторую степень риска и неопределенности.

Принимая новое инвестиционное решение, важно учитывать, что оно может оказаться частично или полностью неверным и не принесет ожидаемых финансовых результатов участникам проекта.

Неопределенность, сопровождающая любой бизнес, является источником рисков. В условиях свободной экономики инвесторы не могут рассчитывать на постоянные высокие цены, постоянный спрос на продукцию, полное использование производственных мощностей на протяжении всего срока реализации проекта или стабильную норму прибыли на инвестированный капитал.

ESFC Investment Group, международная инвестиционно-консалтинговая компания, готова предложить широкий спектр профессиональных услуг в области финансирования крупных проектов, финансового моделирования и управления крупными проектами в России и за рубежом.

Мы более 20 лет специализируемся на проектах в энергетике, тяжелой промышленности, инфраструктуре, добыче полезных ископаемых, недвижимости и туризме.

Если вас интересует финансовая, техническая или юридическая поддержка, свяжитесь с нами для консультации.

Концепция и типы риска инвестиционных проектов

Понятие инвестиционного риска тесно связано с термином неопределенности, о сущности которого финансисты дискутируют на протяжении более столетия.

Риск приравнивается к неопределенности, которая определяет его уровень, то есть чем выше уровень неопределенности проекта, тем выше риск, и наоборот.

Оба понятия положительно коррелируют со временем реализации инвестиционного проекта.

Иными словами, чем дольше период планирования и подготовки проектов, тем выше риск и неопределенность.

В отличие от неопределенности, риск является динамической и измеримой категорией, значение которой меняется в зависимости от предпринятых сторонами действий и изменений окружающей бизнес-среды.

Особенность крупного проекта заключается в большом масштабе и высокой сложности окружающей бизнес-среды. Это обуславливает сложность планирования и управления рисками, требуя привлечения специализированных экспертных групп.

Понятие инвестиционного риска в литературе определяется как вероятность недостижения цели (в случае инвестиционного проекта убытки). По этой причине риски учитываются при принятии каждого решения. Однако приведенное выше определение представляет собой очень узкий подход к риску.

Хотя риск обычно ассоциируется только с чем-то негативным (угрозами), то есть с отсутствием успеха в достижении предполагаемых результатов инвестиционного проекта, теоретически мы также можем иметь дело с риском положительных событий, когда проект превзошел запланированные результаты.

Таблица: некоторые положительные и отрицательные изменения в реализации и эксплуатации инвестиционного проекта по отношению к плановым показателям.

- Снижение стоимости проекта и минимизация потребности в заемных средствах (банковских кредитах).

- Сокращение сроков строительства.

- Ускорение ввода в эксплуатацию и запуска объекта, обеспечивающее конкурентные преимущества и прибыль инвесторам.

- Более высокий, чем планировалось, и растущий спрос на продукцию будущего предприятия.

- Возможность продажи продукции по более высоким ценам, чем предполагалось.

- Освоение новых рынков сбыта.

- Снижение цен на сырье или электрическую энергию.

- Снижение операционных расходов в результате улучшения проекта.

- Продление сроков эффективной эксплуатации объекта.

- Незапланированное расширение масштабов проекта, требующее дополнительных расходов.

- Невыполнение запланированных стандартов и требований к качеству.

- Превышение бюджета проекта.

- Увеличение период запуска и выхода на запланированную мощность.

- Сокращение или нестабильность спроса и цен на продукцию.

- Увеличение стоимости или нехватка сырья, материалов, энергоресурсов.

- Рост операционных расходов.

- Сокращение сроков эффективной эксплуатации объекта.

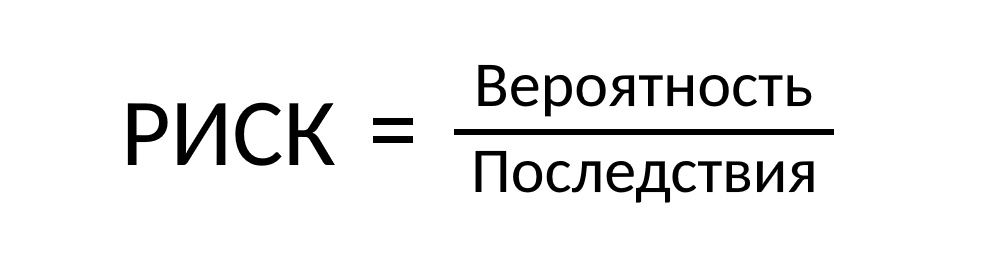

Восприятие этого понятия с точки зрения вероятности и последствий позволяет выразить риск в виде следующего уравнения:

Риск считается неотъемлемой частью процесса принятия любого инвестиционного решения.

По этой причине инвестор должен помнить два следующих принципа:

• Высокий риск должен сопровождаться ожиданием большей выгоды.

• Повышенный риск означает возможность понести больший убыток.

В случае инвестиционного проекта с высоким риском инвесторы будут требовать более высокую норму прибыли, которая компенсирует риск.

В противном случае они просто не пойдут на такие инвестиции, что вполне логично и предсказуемо.

Важной характеристикой инвестиционного риска является его динамический характер:

• Уровень риска напрямую связан с длительностью реализации инвестиционного проекта и неуклонно увеличивается с течением времени.

• Риск связан с нормой прибыли, которая влияет на потоки денежных средств и изменчивость стоимости денег с течением времени.

• Любой риск имеет цену, которая зависит от типа риска и способов его определения.

Управление рисками в крупном инвестиционном проекте в наши дни представляет собой самостоятельное направление деятельности, которое требует участия профессионалов. Если вам нужна предварительная консультация, свяжитесь с нашей командой.

Внешние и внутренние факторы риска

Все факторы, ответственные за возникновение неопределенностей и рисков в инвестиционном процессе, можно подразделить на внешние и внутренние.

Первые находятся вне контроля инвесторов, но их следует учитывать при финансировании крупных бизнес-проектов и оценке их реальной эффективности. Внутренние факторы могут быть изменены решениями инвесторов, а потому их можно адаптировать к своим ожиданиям.

Внешние риски принято разделять на три уровня.

Понимание взаимосвязи между событиями на каждом из уровней способствует повышению эффективности и безопасности инвестиций.

Таблица: три уровня инвестиционных рисков.

| Уровень | Сущность рисков |

| Макроуровень | Глобальные события, которые воздействуют на экономическую или политическую ситуацию в целом мире и отдельных регионах. Сюда входят вооруженные конфликты, пандемии, важнейшие события на мировых фондовых рынках, дефицит сырья и глобальные нарушения в цепочках поставок. Эти факторы становятся все более значимыми, учитывая тенденции к глобализации экономики. |

| Средний уровень | Факторы риска, связанные с конкурентной борьбой в секторе, рыночной силой поставщиков, уровнем инноваций, изменением продуктов под влиянием новых требований рынка. |

| Микроуровень | Специфические факторы риска, влияющие непосредственно на инвестиционный проект и его среду. Эти факторы определяются при помощи различных инструментов финансового анализа. |

Европейские аналитики предлагают классификацию рисков инвестиционного проекта в зависимости от характера факторов, воздействующих на бизнес-активность:

• Рыночные факторы риска, среди которых важную роль играют нестабильность стоимости и спроса на товары (услуги) и энергоресурсы, действия конкурентов и др.

• Технические факторы риска, связанные с поломками оборудования, отсутствием квалифицированного персонала и проблемами внедрения современных технологий.

• Политические факторы риска, включая международную напряженность, санкции, изменчивость внутренней политики в принимающей стране и так далее.

• Природные факторы, такие как землетрясения, наводнения или пандемии.

На практике, когда используется вышеупомянутая классификация, она расширяется для включения организационных, географических и социальных факторов, особенно в случае крупных энергетических или инфраструктурных проектов.

Детализация рисков инвестиционного проекта, как правило, зависит от его бюджета.

При реализации инвестиционных проектов наша команда также учитывает вторую область риска, то есть область внутренней среды каждого проекта или даже отдельного его варианта. Возникающие внутренние риски могут оказаться непредсказуемыми и существенно уменьшить прибыльность всего проекта.

Это крайне важно с практической точки зрения, поскольку многие риски проекта фактически генерируются менеджментом компании, которая возглавляет инвестиционный проект. Человеческий аспект в контексте выявления источников риска нельзя игнорировать или ограничивать, поскольку решения топ-менеджера во многих случаях могут быть необратимыми и иметь плачевные последствия для проекта.

Другие типы инвестиционных рисков

В последние годы широко используется разделение инвестиционных рисков на системные и специфические.

Системный риск проистекает в основном из общих макроэкономических условий, в которых реализуется проект.

В литературе можно найти много предлагаемых подходов к факторам окружающей среды, но в самом общем виде их можно разделить на факторы более близкой конкурентной среды или факторы расширенного круга, так называемой макросреды.

Очень популярной классификацией факторов окружающей среды является классификация PEST. Однако в настоящее время ее заменяет классификация PESTGEL, которая дополняет метод PEST экологическими, глобализационными и правовыми факторами.

Также эксперты предлагают разделение риска на финансовый и операционный. Финансовый риск связан со структурой источников финансирования проекта. Он нарастает с увеличением доли внешних средств в финансировании инвестиционного проекта, что увеличивает опасность деятельности и делает проект менее привлекательным для банков и других финансовых институтов на национальном и международном уровне.

С другой стороны, данная ситуация может привести к положительному эффекту финансового рычага, предоставляя дополнительные эффекты для владельцев.

Так называемый операционный риск связан с возможностью влияния на продажи, затраты и цены, уровень конкуренции и угрозы, созданные товарами-заменителями, с эффективностью управления, переговорной силой руководства и уровнем диверсификации.

Управление рисками в контексте инвестиционного цикла

Принимая во внимание вышеупомянутую классификацию источников и видов риска, понимание последовательности и взаимозависимости действий при подготовке крупного инвестиционного проекта и последовательности в его реализации необходимы, чтобы избежать или снизить риск неправильного распределения капитала.

Подготовка и реализация проектов — это всегда комплексный процесс, включающий в себя различные финансовые и инжиниринговые работы, что создает высокий потенциал риска.

Основные характеристики нового инвестиционного проекта:

• Новизна действий.

• Масштаб деятельности.

• Вариабельность прибыли и убытков.

• Разработка единой стратегии.

• Эволюция деятельности с учетом опыта.

• Использование знаний для создания новой сущности.

• Цель (деловая, организационная, качественная).

• Миссия компании-инициатора и конкретного проекта.

• Другие факторы, в зависимости от бизнеса.

Многообразие переменных, которые характеризуют любой новый инвестиционный проект, создает колоссальные трудности для инициаторов и вынуждает искать наиболее подходящие инструменты для идентификации и управления инвестиционными рисками.

Идентификация рисков представляет сложность для большинства компаний, но это мероприятие определенно необходимо на всех этапах и стадиях жизненного цикла проекта. Цель этих мероприятий максимизировать эффекты положительных событий и одновременно минимизировать последствия отрицательных событий.

Прединвестиционная стадия проекта является критически важной, потому что понимание сущности проведенных исследований предопределяет дальнейший успех запланированного проекта.

Ошибки, допущенные на этом этапе, помимо высоких расходов и трудности исправления, имеют огромное влияние на следующие стадии проектного цикла.

По этой причине риски, которые могут возникнуть на прединвестиционной стадии, считаются наиболее опасными для инвесторов. Следовательно, любые потенциальные препятствия на этом этапе должны быть идентифицированы и устранены как можно скорее, чтобы защитить участников проекта от потерь и нерационального использования ресурсов.

К сожалению, даже наиболее тщательно подготовленное прединвестиционное исследование не позволяет определить все события, которые могут отрицательно повлиять на реализацию и прибыльность проекта.

Следует помнить, что определенный риск сопровождает инвестиционный проект на протяжении всего жизненного цикла.

Таблица: источники инвестиционных рисков на разных стадиях проекта.

- Отсутствие экспертных знаний у сторон.

- Нечеткое определение целей проекта.

- Отсутствие ТЭО проекта.

- Отсутствие стратегии управления проектом.

- Поспешное планирование.

- Нечеткое разделение ролей в проекте.

- Нехватка опыта у проектной команды

- Низкая квалификация сотрудников (инженеров, строителей, менеджеров).

- Дефицит сырья и других ресурсов для эффективной реализации проекта.

- Погодные условия и форс-мажоры.

- Внезапные изменения масштабов проекта.

- Отсутствие мониторинга и контроля.

- Низкая финансовая ликвидность.

- Низкое качество проекта.

- Непринятие конечным заказчиком.

- Нарушение формальных требований закона.

Это могут быть временные и пространственные угрозы, а также технические и организационные угрозы.

Меры минимизации инвестиционного риска в крупных проектах

В зависимости от принятых допущений и специфики инвестиционного проекта можно предложить разные методы воздействия на риск с целью его устранения или снижения.

Рекомендуемые инвесторам стратегии могут включать следующее:

• Избегание риска путем изменения способа реализации проекта таким образом, чтобы устранить угрозы и разработать вариант проекта с меньшим риском.

• Снижение риска посредством действий, направленных на минимизацию последствий и / или уменьшение вероятности возникновения негативных событий.

• Минимизация риска посредством различных действий по передаче неблагоприятных последствий и ответственности за последствия другому лицу или компании.

Специалисты рекомендуют участникам проекта устанавливать контрольные параметры, по которым будут сравниваться последующие результаты инвестиционного проекта.

Наиболее подходящий момент для установления этих стандартов — это этапы подготовки и планирования инвестиционного проекта.

Наиболее важными контрольными параметрами проекта являются следующие:

• Конечные и промежуточные качественные параметры результатов проекта.

• Количественные параметры, характеризующие эффективность инвестпроекта.

• Стандарты времени, включая срок сдачи объекта и выполнения работ.

• Стандарты потребления материалов, трудовых ресурсов, энергии и др.

• Стандарты инвестиционной стоимости проекта.

• Стандарты риска.

Правильная подготовка крупного инвестиционного проекта, заключающаяся в проведении всех аналитических исследований уже на стадии проектирования, позволит снизить затраты и значительно минимизировать риск его провала.

Не меньшее значение имеют также мониторинг и надзор за рисками. Эти мероприятия позволяют выявлять, анализировать, рассматривать новые риски, а также отслеживать и повторно их оценивать.

Методы оценки рисков крупного инвестиционного проекта

Оценка уровня риска должна проводиться для каждого крупного инвестиционного проекта с целью идентификации и устранения любых факторов, которые могут отрицательно повлиять на уровень эффективности инвестиций.

На этапе планирования это позволяет проектной команде разработать эффективные способы защита инвестиций.

Идентификация инвестиционных рисков является ключевым моментом во всей процедуре оценки эффективности инвестиционных проектов. Некоторые эксперты рассматривают ее как фундаментальный аспект многоэтапного процесса подготовки и реализации крупного инвестиционного проекта, независимо от локализации и бизнес-направления.

Важность этого вопроса подтверждается большим количеством методов исследований в этой области. Выбор метода оценки рисков в крупных инвестиционных проектах обычно зависит от двух факторов. Во-первых, это наличие знаний и опыта в оценке масштаба и вероятности событий, влияющих на инвестиционный риск. Во-вторых, это готовность инвесторов понести затраты на применение выбранных методов.

Ниже приведена наиболее распространенная классификация методов оценки риска, которая широко используется в инвестиционных проектах европейскими специалистами:

• Прямые методы. Эта группа представляет методы, которые непосредственно включают риск в оценку доходности инвестиций, и на такой основе позволяют принять окончательное инвестиционное решение.

• Косвенные методы. Эти методы косвенно включают риски в критерии для принятия решения, будучи отдельными элементами процесса принятия решений. Они помогают проектной команде получить дополнительную информацию об уровне инвестиционного риска, тем самым снижая неопределенность.

На практике выделяют методы оценки рисков, основанные на анализе чувствительности, коррекции эффективности инвестиционного проекта, моделировании, а также различных математических статистических методах исследования и сравнения.

Краткое описание методов оценки инвестиционного риска

Метод корректировки эффективности относится к группе методов, непосредственно учитывающих риск при оценке эффективности инвестиционных проектов.

Процесс изучения влияния риска на уровень показателей эффективности в этом случае заключается в изучении значений выбранных критериев эффективности в разные периоды времени, но меньших, чем предполагаемый горизонт планирования проекта.

В результате осуществляется соответствующая корректировка финансовых параметров.

Исследование по данной методике выполняется путем расчета показателей эффективности по мере сокращения срока инвестиционного проекта и корректировки ставки дисконтирования. Математическая формула метода коррекции эффективности основана на построении модели, учитывающей изменения неопределенных параметров.

Основные инструменты этого метода включают скорректированную ставку дисконтирования, период отсечения и эквивалент достоверности.

Метод анализа чувствительности относится к методам, косвенно учитывающим риск при оценке эффективности инвестиционных проектов. Метод используется для наглядного представления степени чувствительности проекта к независимым изменениям отдельных элементов. Он позволяет иллюстрировать силу воздействия этих изменений на рентабельность инвестиций, включая точку безубыточности проекта.

Анализ чувствительности рассматривает влияние отклонений одной переменной на прибыльность инвестиционного проекта (NPV или IRR), при условии отсутствия отклонений в других переменных. Данный инструмент может использоваться для изолированной оценки различных аспектов инвестиционного проекта, таких как финансовый рычаг, запас прочности проекта и так далее.

К сожалению, анализ чувствительности иногда дает неоднозначные результаты, затрудняя интерпретацию.

По данным некоторых исследований, оценка отдельных сценариев проекта может быть совершенно разной в зависимости от интерпретатора.

По этой причине анализ чувствительности не должен использоваться в качестве основного метода анализа рисков для крупных инвестиционных проектов, будучи только введением в надлежащий анализ рисков с использованием более совершенных методов.

Статистические методы оценки риска инвестиционного проекта лишь косвенно учитывают риски в процессе исследования. Статистические методы основаны на расчете вероятностей и статистических измерений. Они используются для изучения риска, связанного с формированием денежных потоков на всем жизненном цикле проекта.

Классификация статистических инструментов, используемых в этих методах, напрямую зависит от положительного или отрицательного характера инвестиционного риска. Если проектная команда анализирует отрицательные риски, обычно используются различные вероятностные показатели.

Для более широкого подхода к анализу рисков используются дисперсии и стандартное отклонение.

Очевидно, что эффективное применение упомянутых инструментов требует от специалиста глубокого значения статистики. Эти методы гораздо сложнее, чем анализ чувствительности. Однако статистические методы чрезвычайно эффективны, когда следует сравнить несколько инвестиционных проектов и выбрать лучший.

Методы моделирования позволяют понять одновременное влияние всех коррелирующих переменных на эффективность инвестиционного проекта с наглядной иллюстрацией риска. Сущность этих методов заключается в использовании вероятностных и статистических инструментов для максимального точного моделирования инвестиционного цикла.

Методы моделирования могут использоваться как часть финансового анализа, проводимого для крупных инвестиционных проектов, которые подвержены высокой неопределенности и требуют определения вероятности достижения заданного уровня эффективности.

Примером может служить метод Монте-Карло, в котором учитывается одновременное влияние различных переменных на прибыльность крупного проекта.

Однако количество рекомендуемых симуляций ограничено тремя вариантами, пессимистическим, наиболее вероятным и оптимистическим, с одновременным допущением трех уровней отклонения для переменных (максимального, ожидаемого и минимального). Более того, для каждого из трех симуляций выполняются расчеты уровня эффективности с использованием одного и того же метода измерения.

В настоящее время разработан широкий спектр инструментов и моделей для оценки рисков инвестиционного проекта, которые позволяют качественно планировать крупные инвестиции в различных отраслях.

Если вас интересуют услуги по финансированию проектов и профессиональное управление проектами, свяжитесь с нами в любое время.

Для рассмотрения заявки на финансирование заполните форму и вместе с брифом проекта пришлите нам на e-mail или обратитесь к нашим экспертам

Источник: esfccompany.com

Риски инвестиционно-строительной деятельности и их влияние на формирование политики инвестиционного обеспечения строительных проектов

Алгоритм управления потоками инвестиционной инфраструктуры строительной организации является следствием формирования модели управления инвестиционной инфраструктурой и выступает завершающим элементом развития системы управления инвестиционным потенциалом строительной организации в современной экономике на базе применения ресурсно-потенциального подхода.

Если анализ ресурсных потоков позволяет нам зафиксировать структуру инвестиционного потенциала, то становление модели управления инвестиционной инфраструктурой и разработка алгоритма управления потоками приводят нас к пониманию того, какой должна быть политика инвестиционного обеспечения строительных проектов. При этом наиболее существенным фактором, который необходимо учитывать и который позволяет нам перейти к политике инвестиционного обеспечения, является инвестиционный риск осуществления инвестиционно-строительной деятельности в связи и во взаимообусловленности со сложившимися стратегическими и тактическими планами деятельности строительной организации.

Алгоритм управления ресурсными потоками значительно модернизирует инвестиционную инфраструктуру строительной организации в связи с учетом фактора инвестиционного риска инвестиционно-строительной деятельности и включает в себя следующие итерации: характеристика объекта недвижимости и условий строительства; выбор решений по производству строительно-монтажных работ; расчет потребности в трудовых и материальных ресурсах; формирование принципов организации строительной площадки пол объект; разработка строительного генерального плана; выработка решений по охране труда и окружающей среды; выбор технико-экономических параметров по инвестиционно- строительному проекту; разработка приложений к инвестиционно-строительному проекту и условий локализации инвестиционного риска.

В аспекте вышезаявленных этапов алгоритма управления ресурсными потоками рассмотрим риски инвестиционно-строительной деятельно

сти, с тем, чтобы перейти впоследствии к формализации политики инвестиционною обеспечения строительных проектов.

Риски инвестиционной деятельности строительной организации (ИДСО) — чрезвычайно широкая и емкая тема, детальное рассмотрение которой может быть предметом не только отдельною параграфа, но и целых специальных исследований.

1аиболее часто природа рисков ИДСО, как и рисков вообще, связывается с необходимостью принятия решений в условиях неопределенности.

Любые инвестиционные проекты, и тем более, инвестиционные проекты строительной организации, имеют долгосрочный характер и приносят доход в течение относительно длительного периода. Как известно, весь инвестиционно-строительный цикл от зарождения идеи до завершения и продажи проекта составляет от 3 до 5 и более лет в зависимости от характера проекта, сроки окупаемости проектов составляют даже в российских условиях с высокими ставками капитализации от 3—4 лет (а по отдельным проектам они могут составлять десятки лет). Если учесть при этом, что направления использования средств по инвестиционному проекту определяются на самых первых этапах инвестиционно-строительного цикла, то ясно, что известная неопределенность конечных результатов неизбежна при реализации любого инвестиционного проекта строительной организации.

Причины неопределенности заложены в самой природе ИДСО как создания качественно нового объекта, что неизбежно означает разрушение устоявшихся взаимосвязей, изменение внутренних и внешних связей строительного объекта. Характер этих изменений, а значит, и результаты инвестиционного проекта строительной организации не могут быть просчитаны с абсолютной точностью ввиду огромного массива факторов, влияющих и на саму среду, и на вновь созданный объект, и невозможности обладания абсолютно всей информацией, необходимой для принятия однозначного решения.

Строительная организация принимает свои решения, опираясь на ограниченную, доступную ей информацию, и, следовательно, всегда имеет дело с неопределенностью.

Существенно при этом, что речь нс идет о неких интуитивных решениях, которые если и возможны в ИДСО, то лишь как очень редкое исключение.

Речь идет о неопределенности при рациональном подходе к принятию решений, т. е. к принятию решений на основе сбора, обработки и анализа информации. Неопределенность — это не отсутствие какой бы то ни было информации об условиях реализации проекта, а неполнота и неточность имеющейся информации. Факторы неопределенности необходимо учитывать при подготовке исходной информации для разработки инвестиционною проекта строительной организации, при оценке результатов его реализации, при корректировке процесса реализации проекта на основе поступающей новой информации.

Под рисками инвестиционных проектов строительной организации понимается возможность потерь (отклонения реазьно достигнутых результатов по сравнению с запланированными), возникающая вследствие необходимости принятия инвестиционных решений в условиях неопределенности.

Существенно при этом, что речь не идет о ситуациях, когда информация для принятия решения вовсе отсутствует и возможность потерь по какой-либо определенной причине непредсказуема и потому никак нс может быть просчитана. В этом случае она не может быть заложена в расчеты при реализации инвестиционного проекта строительной организации.

Риск существует тогда, когда есть несколько возможных вариантов последствий того или иного решения и возможность наступления того или иного последствия можно каким-либо образом измерить. Именно поэтому риск можно определить как измеримую неопределенность, в отличие от неизмеримой неопределенности, которую невозможно ни предвидеть, ни просчитать, ни отреагировать на нее. Подход к природе рисков как к неопределенности, которая, тем не менее, может быть определена и исчислена, определяет основные этапы исследования и управления рисками.

В наиболее общем виде алгоритм управления рисками ИДСО для последующего перехода к политике инвестиционного обеспечения в рамках формирования системы управления инвестиционным потенциалом строительной организации может быть представлен как состоящий из трех основных этапов:

-адекватная реакция на риск.

Инвестиционные проекты строительной организации обладают в этом аспекте целым рядом особенностей, делающих проблему рисков особенно важной.

Во-первых, любой инвестиционный проект строительной организации — это нс только инвестиционный, но и инновационный процесс, в ходе которого на рынок выходит новый, уникальный по своим характеристикам продукт, и, следовательно, точно предсказать реакцию рынка на его появление чрезвычайно сложно.

Во-вторых, инвестиционный проект строительной организации — это сложная технико-экономическая система, в которой задействован целый ряд участников, от качества деятельности которых существенно зависит конечный результат проекта. Каждый из этих участников является потенциальным носителем определенного рода рисков, так что строительная организация, организуя взаимодействие между участниками проекта, должна предусмотреть риски, связанные с тем или иным участником рынка, и минимизировать их возможные последствия.

В-третьих, основным источником финансирования инвестиционных проектов строительной организации являются привлекаемые ею средства инвесторов, что налагает на строительную организацию особую ответственность за минимизацию рисков проекта.

Здесь уместно заметить, что и само выделение ИДСО в особый вид профессиональной деятельности, является способом снижения рисков, возникающих в сфере развития недвижимости. Ведь ничто не мешает собственнику земли или здания самому организовать строительство или реконструкцию. Но в том-то и дело, что организация инвестиционного процесса в недвижимости является настолько многогранной проблемой, что требует для своей реализации привлечения профессионалов.

Основой для управления рисками инвестиционного проекта строительной организации является, прежде всего, качественный анализ рисков — их выявление и идентификация.

Очевидно, что в целом, так же, как и на иных рынках, все риски, возникающие в процессе реализации инвестиционных проектов строительной организации, можно разделить на риски систематические и несистематические.

Иод систематическими рисками, как правило, понимаются в общем случае риски, возникающие у всех участников определенного вида деятельности — и даже шире: у всех участников хозяйственной деятельности (например, риски инфляции, риски изменения налогового законодательства). В нашем случае, очевидно, будет правомерно выделить в качестве систематических такие риски, с которыми связаны все инвестиционные проекты строительной организации и которые невозможно исключить на уровне управления отдельным проектом. В качестве таких рисков можно назвать следующие: риск изменения экономической ситуации в течение периода реализации проекта, риск низкой ликвидности недвижимости как актива, риски изменения процентных ставок на рынке капитала и пр.

Необходимо заметить, что к систематическим рискам на рынке недвижимости в силу локальности рынка следует отнести также региональные риски: риск снижения деловой активности в регионе, миграционный риск.

В противоположность систематическим несистематические риски это риски, «привязанные» к конкретному проекту, его особенностям: местоположению, типу проекта, качеству участников проекта и пр. Главное отличие здесь в том, что несистематические риски могут быть если не предотвращены полностью, то сведены к приемлемому уровню за счет управления рисками, а точнее, за счет эффективного управления проектом.

Разделение на систематические и несистематические риски, безусловно, нельзя считать абсолютным. Например, риски типа недвижимости (жилой недвижимости, коммерческой недвижимости) отчасти могут быть отнесены к систематическим (присущим всем проектам в сфере жилья), но отчасти могут рассматриваться и как несистематические (поскольку ими можно управлять через диверсификацию деятельности организации — что, как говорилось выше, в последнее время широко используется строительными организациями и в России). Кроме того, важно иметь в виду, что разделение на систематические и несистематические риски различается у разных строительных организаций.

Например, для строительной организации риски, связанные с особенностями рынка недвижимости, — систематические, инвестором же они вполне могут рассматриваться и как несис-

Во-вторых, строительная организация должна понимать, какие из рисков участников проекта являются для них систематическими или несистематическими, для того чтобы предусмотреть это при создании системы взаимных обязательств при реализации инвестиционною проекта.

Помимо выделения систематических и несистематических рисков мы считаем, что для строительной организации важно разделить их в зависимости от факторов, вызывающих риски.

В соответствии с природой недвижимости как актива, имеющего физическую, юридическую и экономическую определенность и относящегося одновременно к финансовым и реальным активам, мы рекомендуем выделять группы рисков на основании вызывающих их факторов, представленные на схеме 23.

Юридические риски связаны с тем, что реализация любого инвестиционного проекта строительной организации на рынке недвижимости невозможна без четкого определения прав участников проекта (в том числе, и в первую очередь, строительной компании) на земельный участок, на котором осуществляется развитие, на создаваемый объект недвижимости или его составные части, ясного определения содержания взаимных обязательств участников проекта друг перед другом.

Градостроительные, проектные и технологические риски, как правило, связаны с неправильным выбором места для реализации проекта, недостаточной проработкой проектов развития недвижимости с точки зрения используемых технологий и материазов. В значительной мере технологические риски обусловлены спецификой места реазизации инвестиционных проектов строительных органн заций.

Особое значение в российских условиях имеют административные риски. Нередки случаи, когда в ходе реализации проектов существенно меняются условия, выполнения которых зребуют органы местною управления или федеральные власти: налоговый режим, требования по выполнению обязательств по развитию городской инфраструктуры и т. д.

Довольно часто, к сожазенню, возникают и такие ситуации, что «административный ресурс» используется в конкурентной борьбе за лучшие места под застройку, за право реазизации проекта на «особых условиях» и пр.

Экономические риски, возникающие в процессе реализации инвестиционных проектов строительных организаций, мы рекомендуем разделить на две основные группы: Риски, обусловленные недостаточно глубоким анангзом тенденций и особенностей региональной экономики и рынка недвижимости:

-отсутствие анализа состояния и перспектив развития региональной экономики, социазьно-экономнческой и демографической ситуации в регионе;

-недостаточно представительный анализ ситуации на рынке аналогичных сделок и проектов;

-неверное истолкование имеющихся данных;

-необъективное отношение к данным;

-необоснованное перенесение прошлого опыта на будущие периоды без учета изменяющейся среды и т. д. Риски, обусловленные неправильными организационно-экономическими решениями в таких вопросах, как:

-неверный выбор организационно-правовой формы для реализации проекта;

— неэффективная схема привлечения ресурсов;

-неправильный выбор участников проекта.

В конечном счете все виды рисков так или иначе имеют финансовое измерение, либо увеличивая затраты по проекту или сделке, либо приводя к превышению их запланированных сроков.

В то же время можно выделить собственно финансовые риски инвестиционного проекта строительной организации, которые мы предлагаем разделить на несколько групп:

-риски, вытекающие из общего состояния и изменений в финансовой системе: изменение процентных ставок по кредитам, введение ограничений на колебание валютного курса, изменения в темпах инфляции по сравнению с прогнозируемыми, изменение в доходности альтернативных инвестиций;

-риски, обусловленные тем или иным вариантом, избранным для финансирования ее деятельности, уровнем проработки сю финансовых решений. Например, выбор кредита как источника финансирования может быть более рискованным вариантом по сравнению с выпуском акций, так как предполагает жесткий график погашения основного долга и выплаты процентов, чего нет при эмиссии акций. В то же время выпуск акций новой, малоизвестной фирмой может не обеспечить достаточный объем привлечения финансовых ресурсов;

-риски, возникающие в связи с низким качеством финансовых расчетов, например, при составлении плана поступлений и расходов но проекту, что может привести к его неликвидности (неспособности выполнить обязательства) на каком-либо этапе проекта, что или потребует привлечения новых источников финансирования (как правило, более дорогих), или может даже привести к несостоятельности проекта в целом.

Помимо выделения систематических и несистематических рисков мы применительно к анализу проблемы разработки политики инвестиционного обеспечения строительных проектов в рамках формирования системы управления инвестиционным потенциалом сгроительной организации рекомендуем ранжировать все риски инвестиционных проектов строительной организации в зависимости от их последствий и вероятности, определяющих «приемлемость» того или иного риска.

Возможные комбинации последствий и вероятности, определяющие меру «переносимости» риска, могут быть представлены нами в следующем виде (см. табл. 10).

Комбинации последствий и вероятности

На основе анализа возможных комбинаций последствий и вероятности рисков они могут быть ранжированы следующим образом:

А — непереносимый риск, который должен быть однозначно исключен;

Б — риск, который труднопереносим; от него следует избавиться как можно раньше;

В — переносимый риск, от которого можно избавиться по мере возможности;

Г — приемлемый риск.

Разумеется, в зависимости от конкретной ситуации оценка переносимости рисков может быть различна: для одних закрытие банком кредитной линии может означать непереносимый риск, другие могут рассчитывать на иные источники финансирования, а потому будут классифицировать такой риск как переносимый.

С учетом изложенных выше подходов к классификации рисков мы можем суммировать вышесказанное следующим образом:

Разновидности рисков: По возможности контроля над рисками: систематические; несистематические (специфические). По факторам возникновения: юридические; градостроительные и технологические; административные; экономические; финансовые. По вероятности: с высокой вероятностью; со средней вероятностью; с низкой вероятностью. По последствиям: катастрофические; средние; незначительные.

Исходя из предлагаемого варианта каждый из рисков может быть

идентифицирован так, чтобы определить возможность влияния на снижение риска, направления управления риском, настоятельность проведения мероприятий но снижению риска.

Добавим к сказанному, что среди наиболее часто встречающихся специфических рисков при реализации инвестиционных проектов строительных организаций при формировании системы управления инвестиционным потенциалом строительной организации мы рекомендуем выделять следующие:

/. Маркетинговые риски. В данном случае речь может идти даже о двух аспектах. Во-первых, весьма часто маркетинг сводится к рекламе, в лучшем случае — к организации продаж. Как следствие этого недостаточно внимания уделяется анализу рынка, что и приводит к неудачам в проектах.

Так, весьма характерным явлением для петербургского рынка недвижимости 1992—1993 гг. была переоценка спроса на объекты коммерческой недвижимости (основанная на сверхоптимистических прогнозах роста деловой активности и присутствия иностранных фирм на рынке города) и механическое перенесение существовавших тогда темпов роста цен на жилье на будущие периоды. Риски проектирования.

В данном случае речь идет не о «технологическом», а о рыночном аспекте рисков проектирования — несоответствии между проектными решениями (архитектурно-планировочные решения, квартирография, используемые материалы) и ожиданиями потенциальных приобретателей (нарушение тождества «цена—качество- потребитель»). Риски финансирования.

Неустойчивость финансового положения предприятий, частных лиц, банков в современных российских условиях нередко приводит к тому, что участники финансирования строительства не в состоянии выдержать напряжение всею периода реализации проекта: банки отказываются от продолжения кредитования но уже заключенным договорам, дольщики оказываются неспособными соблюдать график платежей и т. д. Такие же опасности, хотя и в меньшей степени, присущи и странам с более стабильной экономикой. Подрядные риски.

Достаточно часто при реализации инвестиционных проектов строительная организация сталкивается с превышением сроков реализации проекта, недостаточно высоким качеством работ, завышением фактических затрат по сравнению с проектными. В российских же условиях: высокая инфляция, распад строительного комплекса, быстрый рост цен на строительные материалы и т. д. Эти факторы накладываются и взаимно усиливают друг друга: превышение сроков строительства резко увеличивает затраты и нередко ведет к срыву проектов либо, в лучшем случае, — к падению их рентабельности до минимального уровня. Риски реалтации. Нередки случаи, когда из-за неправильно выбранной ценовой политики, отсутствия активного продвижения объекта на рынок период реализации затягивается на несколько месяцев, а то и лет, что ведет к замораживанию вложенных средств и даже прямым убыткам, связанным с эксплуатационными затратами, которые несет застройщик до продажи объекта.

Принимая на себя основную часть рисков, строительная организация должна просчитать вероятность их наступления, принять все возможные меры для их минимизации, предусмотреть возможные варианты инвестиционного обеспечения строительных проектов при превращении потенциального риска в реальность.

Источник: economy-ru.com

Какие существуют риски инвестирования в новостройку?

Любые инвестиции связаны с риском

Надежных способов сохранить и приумножить сбережения не так уж много — положить деньги на банковский депозит или приобрести недвижимость. Покупка квартиры в инвестиционных целях дает возможность спасти деньги от обесценивания и обеспечивает владельцу гарантированный доход. Квартиру можно сдавать в аренду или впоследствии продать по более высокой стоимости. С ростом инфляции растут и цены на недвижимость, плата за аренду тоже не стоит на месте. Таким образом, владелец инвестиционной квартиры выполняет основную задачу – заставляет деньги работать и приносить прибыль, а не лежать под матрасом и обесцениваться.

Почему новостройка?

Для инвестиционных целей чаще всего выбирают новостройки, и это целесообразно делать по нескольким причинам:

- новая квартира не имеет истории продаж, и у покупателя не могут возникнуть проблемы с прежними владельцами;

- качество постройки и запас прочности новостроек несравнимы со старыми домами. При возведении новых домов используются современные технологии и архитектурные решения, которые соответствуют требованиям сегодняшнего дня и делают жизнь обитателей более комфортной. Если сравнивать срок эксплуатации новостроек и объектов вторичного рынка, то последние находятся в заведомо проигрышной ситуации;

- современные новостройки зачастую возводятся в уже обжитых районах или строятся комплексно, одновременно с инфраструктурными объектами.

Ели Вы планируете впоследствии продать недвижимость и получить значительную прибыль, то лучше всего инвестировать на ранних стадиях строительства.

На этапе котлована цена квартиры на 30-50% отличается от стоимости того же объекта после сдачи дома в эксплуатацию. На старте продаж инвестор имеет возможность выбирать квартиры на любой вкус и размер.

Но у этой схемы есть и недостатки, и главный из них – необходимость ждать несколько лет до окончания работ. В лучшем случае период ожидания составит 1,5-2 года, но обычно строительство несколько затягивается, так как мало кто из застройщиков выдерживает сроки сдачи. Те, кто не хочет рисковать, может вложить деньги в объект 50%-ной готовности. В этом случае риск оказаться в числе обманутых дольщиков намного ниже, но и прибыль будет не такой высокой — разница в цене уменьшается на 20-30%

Во что инвестировать?

Наиболее ликвидным с точки зрения инвестора является бюджетное жилье

Не каждая новостройка годится для использования в качестве предмета инвестиций. К наиболее востребованным вариантам вложений можно отнести:

- однокомнатные квартиры;

- квартиры-студии;

- небольшие «двушки».

Бюджетное жилье является наиболее эффективным и ликвидным с точки зрения инвестора. Такие квартиры легче сдать в аренду или найти на них покупателя.

Критерии выбора объекта инвестирования

Выбирая объект инвестирования, нужно учитывать не только его стоимость (хотя это и имеет первоочередное значение), но и другие факторы, в том числе:

- транспортную доступность, наличие социальной инфраструктуры (школ, детских садов, магазинов, отделений банков и т. д.);

- благоустроенность и безопасность района. Важно убедиться, что в окрестностях нет промзоны с вредным производством, или не планируется строительство такого предприятия;

- срок сдачи дома. Это имеет значение, если Вы вкладываете деньги в объект, находящийся на ранних стадиях строительства;

- этажность, вид из окон, удобство планировки.

Не поленитесь лично съездить на место стройки, чтобы оценить расположение строящегося дома относительно важных объектов, станций метро и остановок общественного транспорта, а также ход строительства.

Какие риски поджидают инвестора?

Риски инвестирования в недвижимость

Как и любая инвестиция, покупка недвижимости сопряжена с некоторыми рисками. Среди наиболее вероятных можно назвать:

- опасность банкротства компании-застройщика;

- перенос сроков сдачи объекта;

- низкое качество строительства, дефекты проектирования;

- удорожание квартиры по сравнению с первоначальной стоимостью;

- риск оказаться жертвой мошенников;

- форс-мажорные обстоятельства, включая стихийные бедствия, экономический кризис и т. д.

Учитывая, что ситуация в гражданском строительстве России пока еще далека от благополучной, нужно крайне внимательно относиться к опасности оказаться обманутым дольщиком. Задача инвестора — максимально минимизировать вероятность такого исхода.

Правильный выбор застройщика снижает риски

Первый и самый главный шаг, от которого во многом зависит успех предприятия, — правильный выбор застройщика. Дело слишком серьезно, чтобы доверять его компаниям с сомнительной репутацией. Скажем больше – лучше немного переплатить, но обратиться к надежному, хорошо зарекомендовавшему себя застройщику, чем связаться с «темной лошадкой», предлагающей подозрительно дешевые сделки.

Чтобы выбрать действительно надежного застройщика, надо изучить несколько вопросов:

— как долго компания работает на рынке и насколько успешны ее проекты. Чем дольше история застройщика, тем больше у него готовых объектов и тем выше вероятность успешного завершения очередной новостройки. При этом нужно обратить внимание на еще один важный аспект – специализацию деятельности компании. Желательно, чтобы предыдущие проекты имели такое же назначение, что и выбранный Вами для инвестиции.

Если компания занималась строительством малоэтажного жилья, а затем решила попробовать себя в многоквартирном проекте, то вряд ли можно рассчитывать на высокое качество.

— как отзываются о работе компании и качестве квартир жильцы уже сданных домов. Если застройщик работает на рынке не первый год, то в Сети обязательно найдется такая информация. Там же можно узнать, выдерживает ли компания сроки строительства. Главное – искать ее не на официальном сайте застройщика, а на сторонних форумах.

— какова обстановка на стройплощадке. Ее можно оценить, зайдя на сайт компании, где камеры транслируют ход строительства в режиме реального времени. Но лучше все же съездить и оценить ситуацию на участке самостоятельно. При этом надо обращать внимание на степень готовности объекта (если сдача запланирована через год, а на месте дома только заложен фундамент, это говорит о том, что сроки строительства, скорее всего, выдержаны не будут). Обратите внимание на активность строительства – количество рабочих и техники, подвоз материалов.

Если наблюдается сворачивание работ, а инвесторы в срочном порядке избавляются от квартир по бросовым ценам, это плохой признак.

— какую форму договора предлагает застройщик для оформления отношений с инвестором. Самые популярные и надежнее схемы – договор долевого участия и ЖСК (жилищно-строительный кооператив). Эти варианты имеют свои сильные и слабые стороны, но оба они совершенно законны и защищают покупателя от возможных проблем со стороны застройщика. Наиболее распространенной разновидностью договора является ДДУ (договор долевого участия), закрепленный Федеральным законом ФЗ-214.

Как видим, при серьезном отношении к вопросу риски инвестирования в недвижимость можно существенно снизить. Обстоятельный подход и внимание к деталям помогут отсеять на этапе выбора «неблагонадежных» застройщиков и подобрать действительно подходящий вариант, который обеспечит Вам эффективное вложение Ваших средств.

Источник: mskguru.ru