Одним из основным направлений учетной деятельности предприятий является отражение операций с капитальными вложениями. Для обобщения информации о суммах инвестиций во внеоборотные активы используют . Какие операции отражаются по счету 08 и какие основные проводки используются для учета капитальных вложений — ответы на эти и другие вопросы Вы найдете в нашей статье.

Счет 08 используется для отражения и анализа затрат предприятия в объекты, которые в будущем будут учтены в качестве ОС, НМА, земельных участков. Суммы капитальных вложений накапливаются на Дт 08, при списании объекта вложений и его передаче в эксплуатацию используют Кт 08.

Рассмотрим типовые проводки:

Строительство ОС подрядным способом

В августе 2015 между АО «Монолит Плюс» и ООО «Строитель» заключен договор на работы по строительству нового помещения под склад. Стоимость работ ООО «Строитель» оценил в 3.153.200 руб.. НДС 480.997 руб.

Договором предусмотрена 100% предоплата, которая была перечислена в пользу ООО «Строитель» в октябре 2015. Работы по строительству помещения были закончены в декабре 2015, о чем был подписан акт.

Информатика 8 класс. Занятие 19. Последовательности. Сортировка.

В учете АО «Монолит Плюс» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 60 Авансы выданные | Перечислены средства в пользу ООО «Строитель» в счет предоплаты строительных работ | 3.153.200 руб. | Платежное поручение | |

| 08 | 60 | Затраты на строительство помещения под склад отражены в составе капительных вложений (3.153.200 руб. — 480.997 руб.) | 2.672.203 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости выполненных работ | 480.997 руб. | Счет-фактура |

| 60 | 60 Авансы выданные | Отражен зачет предоплаты, перечисленной ранее в пользу ООО «Строитель» | 3.153.200 руб. | Акт выполненных работ |

| 68 НДС | 19 | НДС принят к вычету | 480.997 руб. | Счет-фактура |

Учет НИОКР

В марте 2015 АО «Технократ» были выполнены работы по созданию усовершенствованной технологии обработки древесины. Работы были выполнены с привлечением сотрудников АО «Технократ», в связи с чем были понесены расходы на:

- заработную плату сотрудников отдела инноваций и разработок — 184.300 руб.;

- страховые взносы с зарплаты сотрудников отдела инноваций и разработок — .215 руб.;

- материалы, использованные в процессе разработок — 177.250 руб.

Бухгалтером АО «Технократ» были сделаны такие записи:

Консервация объекта незавершенного строительства

В феврале 2015 между АО «Машиностроитель» и ООО «Стройсервис» заключен договор на строительство конвейерной линии цеха №3. В ноябре 2015 процесс строительства был приостановлен, а объект законсервирован:

ПЛАН СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА | Бухучет для чайников | Бухгалтерский учет для начинающих | Счета

Для отражения данных операций в учете АО «Машиностроитель» созданы субсчета:

- 08.3 — строительство объектов ОС;

- 08.8 — законсервированный объект незавершенного строительства.

В учете АО «Машиностроитель» были сделаны проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 08.8 | 08.3 | Конвейерная линия производственного цеха №3 передана на консервацию | 1.884.300 руб. | Акт консервации |

| 91.2 | 60 | Стоимость сметы объекта консервации отражена в составе расходов (12.340 руб. — 1.882 руб.) | 10.458 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости услуг ОООО «Проект Плюс» | 1.882 руб. | Счет-фактура |

| 91.2 | 60 | Стоимость работ по консервации отражена в составе расходов (133.400 руб. — 20.349 руб.) | 113.051 руб. | Акт выполненных работ |

| 19 | 60 | Учтена сумма НДС от стоимости работ ООО «Стройсервис» | 20.349 руб.) | Счет-фактура |

| 60 | Перечислены средства в пользу ООО «Стройсервис» и ООО «Проект Плюс» (12.340 руб. + 133.400 руб.) | 145.740 руб. | Платежное поручение | |

| 91.2 | 69, 70… | Начислена зарплаты рабочим цеха №3, осуществляющих обслуживание законсервированного объекта | 48.300 руб. | Зарплатная ведомость |

«Вложения во » можно до того момента, пока организацией не будет окончательно сформирована его первоначальная стоимость.

Предъявить к вычету НДС организация вправе в том периоде, в котором выполнены все условия для его применения, предусмотренные ст. 171 и ст. 172 НК РФ. В ином случае у организации возможно возникновение споров с налоговыми органами.

Обоснование вывода:

Порядок бухгалтерского учета организациями объектов основных средств регулируется ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 N 91н (далее — Методические указания). В соответствии с п. 4 ПБУ 6/01 «Учет основных средств» актив принимается к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

Объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

Объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

Организация не предполагает последующую перепродажу данного объекта;

Объект способен приносить организации экономические выгоды (доход) в будущем.

Если имущество отвечает всем требованиям, предусмотренным п. 4 ПБУ 6/01, то данное обстоятельство является основанием для возникновения у организации обязанности по уплате налога на имущество.

По мнению Минфина России, выраженному в письме от 18.04.2007 N 03-05-06-01/33, объект принимается к бухгалтерскому учету в качестве основного средства и, соответственно, включается в налоговую базу по налогу на имущество организаций, когда данный объект приведен в состояние, пригодное для использования, то есть независимо от ввода его в эксплуатацию.

Отметим, что ввод в эксплуатацию объекта основных средств предполагает, что объект не требует дополнительных капитальных вложений на доведение его до состояния, пригодного к эксплуатации, и полностью готов к использованию для управленческих нужд либо для производства товаров (работ, услуг). Порядок ввода в эксплуатацию объектов основных средств законодательно урегулирован только в отношении строительных объектов, для которых является обязательным получение разрешения на ввод объекта в эксплуатацию (п. 1 ст. 55 Градостроительного кодекса РФ). В остальных случаях организация самостоятельно принимает решение о пригодности объекта для использования и сроках ввода его в эксплуатацию.

Пунктами 7 и 8 ПБУ 6/01 определено, что принимаются к бухгалтерскому учету по первоначальной стоимости. При этом установлено, что фактическими затратами организации на приобретение основных средств за плату являются, в частности, суммы, уплачиваемые за приведение объекта в состояние, пригодное для использования.

В соответствии с Планом счетов и Инструкцией по его применению, утвержденной приказом Минфина России от 31.10.2000 N 94н (далее — План счетов), первоначальная стоимость имущества, которое впоследствии будет принято к бухгалтерскому учету в качестве основных средств, формируется на счете 08 «Вложения во внеоборотные активы» . Перевод затрат на счет 01 «Основные средства» может быть осуществлен только после того, как по указанному объекту основных средств будет окончательно сформирована его первоначальная стоимость.

Учет на счете объекта, пригодного для использования или в отношении которого организация не осуществляет никаких действий, с целью приведения его в состояние, пригодное для использования, может быть воспринят налоговыми органами как уклонение от обложения налогом на имущество организаций.

Вычет НДС по приобретенным основным средствам

В соответствии с п. 1 ст. 171 НК РФ налогоплательщик имеет право уменьшить общую сумму налога на установленные налоговые вычеты. Порядок применения налоговых вычетов установлен в ст. 172 НК РФ.

Вычетам подлежат суммы налога при выполнении трех условий:

Товары (работы, услуги) должны быть приняты к учету (п. 1 ст. 172 НК РФ), что должно быть подтверждено соответствующими документами;

Товары (работы, услуги) должны использоваться в деятельности, облагаемой НДС, или предназначены для перепродажи (п. 2 ст. 171 НК РФ);

Налогоплательщик должен получить от поставщика счет-фактуру (п. 2 ст. 169, п. 1 ст. 172 НК РФ).

Таким образом, организация вправе предъявить к вычету НДС в том периоде, в котором выполнены все условия, предусмотренные ст. 171, ст. 172 НК РФ (письмо Минфина России от 30.04.2009 N 03-07-08/105). Применить право на вычет в следующем налоговом периоде (по желанию налогоплательщика) будет проблематично, так как вопрос о предъявлении вычета по НДС в более поздних налоговых периодах в арбитражной практике не находит однозначного ответа.

Например, в постановлениях ФАС Уральского округа от 24.10.2006 N Ф09-9487/06-С2, ФАС Северо-Кавказского округа от 11.09.2008 N Ф08-5476/2008 судьи решили, что перенести вычет на следующий период налогоплательщик не вправе. Отражение в налоговой декларации за определенный сумм налоговых вычетов, относящихся к иным налоговым периодам, является незаконным. И, если рассматриваемое право не было использовано организацией в связи с отсутствием в указанном налоговом периоде реализации, применить его впоследствии можно только путем представления в налоговый орган уточненной налоговой декларации. Это мнение согласуется с выводами, сделанными в постановлении Президиума ВАС РФ от 18.10.2005 N 4047/05.

В то же время в постановлениях Президиума ВАС РФ от 31.01.2006 N 10807/05, ФАС Московского округа от 13.02.2008 N КА-А41/260-08, от 10.06.2008 N КА-А40/4902-08, от 17.01.2008 N КА-А40/14126-07 судьи пришли к выводу, что положение абзаца третьего п. 1 ст. 172 НК РФ указывает только на право налогоплательщика предъявить к вычету в полном объеме суммы налога на добавленную стоимость после принятия налогоплательщиком на учет приобретенных ценностей и не содержит запрета на предъявление к вычету таких сумм НДС за пределами налогового периода, в котором эти ценности были поставлены на учет.

В соответствии с абз. 3 п. 1 ст. 172 НК РФ вычеты сумм налога, предъявленных продавцами налогоплательщику при приобретении либо уплаченных при ввозе на таможенную территорию РФ основных средств и (или) нематериальных активов, указанных в п. 2 и п. 4 ст. 171 НК РФ, производятся в полном объеме после принятия на учет данных основных средств и (или) нематериальных активов.

При этом НК РФ не указывает, на каком именно счете должен учитываться объект основных средств.

Однако, по мнению Минфина России, выраженному в письмах от 21.09.2007 N 03-07-10/20 и от 16.05.2006 N 03-02-07/1-122, налогоплательщик вправе предъявить НДС к вычету из бюджета по основному средству только после ввода его в эксплуатацию и учета его именно в качестве основного средства на счете 01 «Основные средства» в связи с тем, что указанный счет, в соответствии с Планом счетов, используется для обобщения информации о наличии и движении основных средств организации, находящихся в эксплуатации, запасе, на консервации, в аренде, доверительном управлении. При этом согласно п. 6 ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект. Суды по этому вопросу занимают иную позицию, обосновывая ее тем, что, поскольку законом не устанавливается порядок возмещения указанных сумм налога в зависимости от применяемых в бухгалтерском учете терминов и определений, а также в зависимости от отражения стоимости приобретаемых основных средств на каких-либо конкретных счетах бухгалтерского учета, то оприходование основных средств по счету «Вложение во внеоборотные активы» является допустимым для целей отнесения НДС на расчеты с бюджетом (постановления ФАС Западно-Сибирского округа от 01.03.2007 N Ф04-981/2007(31939-А67-31), Уральского округа от 27.11.2006 N Ф09-10513/06-С2). В связи с вышеизложенным считаем, что в том случае, если организация примет решение принять НДС к вычету по основному средству в момент учета его на счете , налоговые органы, придерживаясь позиции Минфина России, могут отказать организации в указанном вычете.

Кроме того, попытка организации предъявить сумму НДС по основному средству к вычету не в том периоде, в котором у нее возникли все основания для его применения, также может привести к возникновению споров с налоговыми органами.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

член Палаты налоговых консультантов Титова Елена

Ответ проверил:

Рецензент службы Правового консалтинга ГАРАНТ

Пименов Владимир

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Счет 08 «Вложения во необоротные активы» используют для обобщения сведений об основных средствах, нематериальных активах, финансовых вложениях, переводимых в основное стадо подросших животных и другом имуществе, цена которого не до конца сформирована или не выполнены все условия для ввода в эксплуатацию.

Счет 08 «Вложения во внеоборотные активы» применяют для сбора информации о затратах на активы, которые в будущем, после полного формирования цены, будут приняты к учету в качестве:

- основных средств (ОС) — сч. 01;

- интеллектуальной собственности — нематериальных активов (НМА), не имеющих материально-вещественной формы, используемых в хозяйственной деятельности для получения прибыли, сроком службы более года (патенты, ноу-хау, программные продукты и т.д.) — сч. 04;

- продуктивного стада животных — сч. 01;

- доходных вложений — сч. 03.

Счет 08 является активным, то есть по дебету отражают рост вложений, по кредиту — уменьшение (принятие к учету в качестве основных средств или НМА, перевод животных во взрослое стадо, выбытие).

Стоимость приобретаемого имущества и затраты на его монтаж и установку записывают в Дт сч. 08 без НДС: сумма, указанная в счете-фактуре, делится на собственно цену объекта (записывают в Дт 08) и сумму НДС (в Дт 19).

Внимание! На счете учитывают только имущество, не готовое к использованию в хозяйственной деятельности. Как только объект готов к использованию, а стоимость имущества сформирована, необходимо списать его на соответствующие счета (01, 03, 04). Если этого не сделать вовремя, у налоговой службы могут возникнуть вопросы к организации, так как это влечет за собой неправильное исчисление (недоначиление) сумм по налогу на имущество .

Используемые субсчета

В зависимости от вида деятельности предприятия к сч. 08 открывают субсчета:

08/1 — для сбора информации об инвестирования в земельные участки;

08/2 — для объектов природопользования;

08/3 — для вновь создаваемых ОС — собираются все расходы, связанные с доведением имущества до рабочего состояния: установка, доставка, строительные материалы и комплектующие, услуги строительных фирм, комиссия посредникам, то есть то, что списывается со счета 07 «Оборудование к установке», а также строительство объектов собственными силами;

08/4 — для приобретаемых ОС — покупка активов, не нуждающихся в установке (автомобили, сельскохозяйственная спецтехника, вычислительная техника, инвентарь и хозпринадлежности);

08/5 — для приобретаемых НМА;

08/6 — для объектов животноводства (молодых животных), переводимых в основное стадо;

08/7 — для объектов животноводства (взрослых животных), принимаемых к учету в основное стадо;

08/8 — для научных работ.

Нормативная база

Применение счета регламентируется Планом счетов бухучета, устанавливаемым Инструкцией Минфина от 31.10.2000 №94, ПБУ 6/01 «Учет основных средств» и другими документами.

Основные операции

1 Приобретение ОС

Покупка внеоборотного ОС отражается проводками:

Дт 08 Кт 60 — учтено купленное ОС (договорная цена без НДС), а также расходы на транспортировку, наладку, хранение по договорам со сторонними организациями — по каждой операции оформляют отдельную проводку;

Дт 19 Кт 60 — выделен НДС;

Дт 68 Кт 19 — возмещен НДС.

2 Создание актива собственными силами (полностью или частично)

Дт 08 Кт 23 — приняты в качестве внеоборотных средств расходы вспомогательных цехов;

Дт 08 Кт 10 (70, 69) — приняты в качестве внеоборотных ОС расходы на материалы и зарплату сотрудников, занятых в создании имущества.

3 Безвозмездное поступление

Возможно 2 варианта:

Дт 08 Кт 76 — дарение имущества:

Дт 08 Кт 98/2- принятие объекта ОС к учету в результате проведенной инвентаризации.

Внимание! Бесплатно полученное имущество принимается к учету по цене, по которой оно обычно продается на конкурентном рынке (рыночная стоимость).

4 Внесение учредителем в качестве вклада в УК

Дт 08 Кт 75 — приняты активы в качестве вклада учредителя в УК.

5 Поступление оборудования, нуждающегося в установке

Дт 08 Кт 07 — принято в качестве вложений во внеоборотные средства оборудование, готовое к монтажу.

6 Перевод животных во взрослое стадо

Дт 08/6 Кт 11 — принята к учету стоимость подросших животных;

Дт 07 Кт 08/6 — увеличена стоимость основного стада.

7 Ввод имущества в эксплуатацию

Дт 01 (03, 04) Кт 08 — принятие актива к учету в качестве ОС (доходного вложения, НМА).

Внимание! Как правило, имущество, покупаемое у поставщиков, полностью готово к эксплуатации, и его списывают со сч. 08 на сч. 01 (03, 04) сразу после оформления сделки. Если же строительство (создание) ведется организацией самостоятельно, стоимость объекта может копиться на Дт 08 в течение продолжительного времени.

Как правило, сальдо счета на конец периода представляет собой остатки по не до конца сформированным активам, создаваемым собственными силами.

Счет 08 «Вложения во внеоборотные активы» применяется в бухгалтерии в соответствии с нормами ПБУ 6/01 и Планом счетов. Суммы формируются на нем по приобретенным внеоборотным активам, к числу которых относятся дорогостоящие объекты с длительным сроком эксплуатации.

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19 . Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок. При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства.

Счет 08: субсчета

Планом счетов предусмотрен ряд субсчетов:

- 08.01 открываемый для систематизации сведений об инвестициях в участки земли.

- 08.02 специализируется на объектах природопользования.

- 08.03 подходит для учета вновь создаваемых основных средств.

- счет 08.04 – активы основных средств, приобретенные предприятием.

- 08.05 – объекты НМА, купленные у поставщиков.

- 08.06 – молодые животные, подлежащие переводу в основное стадо.

- Счет 08 субсчета для взрослых животных, которые принимаются к учету в составе основного стада – 08.07.

- Счет 08.08 создан для отражения результатов научных работ.

Счет 08: проводки

При факте приобретения основных средств следует делать записи:

- по Дт 08 и Кт 60 для отражения цены актива;

- Дт 19 и Кт 60 для выделения НДС;

- Дт 68 и Кт 19 для возмещения НДС.

На 08 счет бухгалтерского учета в дебет относятся суммы расходов вспомогательных цехов при создании объекта своими силами в корреспонденции с 23 счетом . Расходы на материалы и выплату зарплаты, относящиеся к создаваемому активу, записывают корреспонденцией Дт 08 и Кт 10 (70 и 69).

Счет 08 проводки при получении активов на безвозмездной основе формирует с кредитованием счетов 76 в случае дарения и 98.02 при принятии к учету по итогам инвентаризации. Цену определяют, ориентируясь на среднюю рыночную стоимость.

Проводки по 08 счету при внесении активов в уставный капитал – Дт 08 Кт 75. Если поступившее оборудование требует монтажных или настроечных работ, то эти расходы относят в Дт 08 и Кт 07.

В случае с животными счет 08 в бухгалтерском учете проводки формирует следующим образом:

- в момент приема к учету стоимости животных, достигших необходимого возраста для перевода в основное стадо, дебетуется субсчет 08.06 и кредитуется 11 счет;

- при отражении увеличения стоимости основного стада сумма списывается с 08.06 по кредиту путем отнесения в дебет 07.

Схема счета 08 предполагает отсутствие начального и конечного сальдо, исключение составляют объекты, требующие проведения длительных работ по созданию или монтажу. В идеале в течение отчетного периода все суммы по дебету 08 должны закрыться.

Корреспонденция счета 08 при вводе имущественных объектов в эксплуатацию отражается проводкой Дт 01, 04, 03 и Кт 08. Если этого не сделать при готовности объекта к использованию по назначению, то налоговые органы выставят претензии в связи с занижением базы для обложения налогом на имущество.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету . Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Счет 08 «Вложения во внеоборотные активы» предназначен для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также о затратах организации по формированию основного стада продуктивного и рабочего скота (кроме птицы, пушных зверей, кроликов, семей пчел, служебных собак, подопытных животных, которые учитываются в составе средств в обороте).

К счету 08 «Вложения во внеоборотные активы» могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»;

08-4 «Приобретение отдельных объектов основных средств»;

08-5 «Приобретение нематериальных активов»;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

На субсчете 08-1 «Приобретение земельных участков» учитываются затраты по приобретению организацией земельных участков.

На субсчете 08-2 «Приобретение объектов природопользования» учитываются затраты по приобретению организацией объектов природопользования.

На субсчете 08-3 «Строительство объектов основных средств» учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

На субсчете 08-4 «Приобретение отдельных объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

На субсчете 08-5 «Приобретение нематериальных активов» учитываются затраты на приобретение нематериальных активов.

По дебету счета 08 «Вложения во внеоборотные активы» отражаются фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов.

Сформированная первоначальная стоимость объектов основных средств, нематериальных активов и др., принятых в эксплуатацию и оформленных в установленном порядке, списывается со счета 08 «Вложения во внеоборотные активы» в дебет счетов «Основные средства», «Доходные вложения в материальные ценности», «Нематериальные активы» и др.

На субсчете 08-6 «Перевод молодняка животных в основное стадо» учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо.

На субсчете 08-7 «Приобретение взрослых животных» учитывается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке.

Молодняк животных, переводимый в основное стадо, оценивается по фактической себестоимости. Молодняк всех видов продуктивного и рабочего скота, переводимый в основное стадо, списывается в течение года со счета 11 «Животные на выращивании и откорме» в дебет счета 08 «Вложения во внеоборотные активы» по стоимости, числящейся на начало отчетного года, с присоединением плановой себестоимости привеса или прироста за период с начала отчетного года до момента перевода животных в основное стадо. При переводе молодняка в основное стадо дебетуется счет 01 «Основные средства» и кредитуется счет 08 «Вложения во внеоборотные активы». В конце отчетного года после составления отчетной калькуляции разница между указанной стоимостью переведенного в течение отчетного года молодняка скота и его фактической себестоимостью списывается дополнительно или сторнируется со счета 11 «Животные на выращивании и откорме» на счет 08 «Вложения во внеоборотные активы» при одновременном уточнении оценки скота на счете 01 «Основные средства».

Приобретенные взрослые животные приходуются по дебету счета 08 «Вложения во внеоборотные активы» по фактической себестоимости их приобретения, включая расходы по доставке. Взрослые животные, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости, к которой добавляются фактические расходы по доставке их в организацию.

На субсчете 08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Расходы по научно-исследовательским, опытно-конструкторским и технологическим работам, результаты которых подлежат применению в производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд организации, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 04 «Нематериальные активы».

Расходы по научно-исследовательских, опытно-конструкторским и технологическим работам, результаты которых не подлежат применению в производстве продукции (выполнении работ, оказании услуг), либо для управленческих нужд, или по которым не получены положительные результаты, списываются с кредита счета 08 «Вложения во внеоборотные активы» в дебет счета 91 «Прочие доходы и расходы».

Затраты по завершенным операциям формирования основного стада списываются со счета 08 «Вложения во внеоборотные активы» в дебет счета 01 «Основные средства».

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции приобретения основных средств, нематериальных и других внеоборотных активов, а также формирования основного стада.

При продаже, передаче безвозмездно и др. вложений, учитываемых на счете 08 «Вложения во внеоборотные активы», их стоимость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется:

Источник: protivogazer.ru

Типовые ситуации по счету 08 «Вложения во внеоборотные активы»

Вложения во внеоборотные активы представляют собой долгосрочные инвестиции в имущество, которое используется в компании более года и приносит ей доход. Источниками таких вложений могут быть как собственный капитал организации, так и привлеченные заемные средства.

Чем больше у компании внеоборотных активов, тем больше финансовых ресурсов нужно для их поддержания и, как следствие этого, тем больше должна быть доля собственного капитала в источниках финансирования деятельности компании.

Что такое вложения во внеоборотные активы

Вложения во внеоборотные активы – это затраты на приобретение и создание имущества, которое будет использоваться в организации в течение длительного времени (более 1 года).

К объектам внеоборотных активов относятся основные средства, нематериальные активы, НИОКР.

Приобретение внеоборотных активов

Если ваша организация приобрела объект внеоборотных активов, то вы должны учесть его по первоначальной стоимости.

Первоначальная стоимость – это сумма фактических затрат на приобретение объекта внеоборотных активов.

Такими затратами, в частности, могут быть:

- суммы, уплаченные в соответствии с договором продавцу;

- суммы, уплаченные за доставку, монтаж, установку внеоборотных активов;

- зарплата работников организации, занятых приобретением внеоборотных активов;

- иные затраты, непосредственно связанные с приобретением внеоборотных активов.

Все затраты, связанные с приобретением внеоборотных активов, отражайте по дебету счета 08.

В учете эти затраты отражаются так:

ДЕБЕТ 08 КРЕДИТ 60 (76, 70, 69, …)

– отражены затраты, связанные с приобретением внеоборотных активов;

ДЕБЕТ 19 КРЕДИТ 60 (76)

– отражены суммы НДС, указанные в счетах-фактурах.

Введение в эксплуатацию

Если ваша организация вводит в эксплуатацию объект основных средств, сделайте проводки:

ДЕБЕТ 01 КРЕДИТ 08

– введены в эксплуатацию основные средства;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– произведен налоговый вычет.

Если в эксплуатацию вводятся материальные ценности, предназначенные для предоставления во временное пользование (владение) другим организациям, отразите это так:

ДЕБЕТ 03 КРЕДИТ 08

– введены в эксплуатацию материальные ценности, предназначенные для предоставления во временное пользование (владение) другим организациям;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– произведен налоговый вычет.

Счет 08 «Вложения во внеоборотные активы» вы должны применять не только для учета затрат на приобретение новых объектов внеоборотных активов, но также и для учета расходов, связанных с их модернизацией и реконструкцией.

Если в эксплуатацию вводится нематериальный актив, в учете сделайте записи:

ДЕБЕТ 04 КРЕДИТ 08

– принят к учету нематериальный актив;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– произведен налоговый вычет.

Строительство основных средств

Строительные работы ваша организация может осуществлять:

- подрядным способом;

- хозяйственным способом.

Строительство подрядным способом

При подрядном способе строительства весь цикл строительных работ выполняет подрядная организация. Окончание работ оформляется актом с указанием договорной (сметной) стоимости строительства. На основании такого акта вы должны сделать проводки:

ДЕБЕТ 08 КРЕДИТ 60

– отражена стоимость строительных работ;

ДЕБЕТ 19 КРЕДИТ 60

– отражена сумма НДС, указанная в счете-фактуре подрядной организации.

Сумму НДС, предъявленную подрядчиком, можно принять к вычету на основании счетов-фактур после принятия на учет строительных работ. То есть после подписания акта выполненных работ и получения первичных учетных документов от подрядчика (п. 5 ст. 172 НК РФ).

В марте ООО «Пассив» начало строительство здания нового цеха. Для выполнения работ фирма привлекла подрядчика, который оценил свою работу в 35 400 000 руб. (в том числе НДС – 5 400 000 руб.).

В мае «Пассив» перечислил подрядчику предоплату в размере 100%. Здание было построено в сентябре. В этом месяце был подписан акт о выполненных работах, подрядчиком предъявлены документы на оплату работ и счет-фактура.

Бухгалтер «Пассива» должен сделать такие проводки:

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 35 400 000 руб. – перечислены деньги подрядчику;

ДЕБЕТ 08 КРЕДИТ 60

– 30 000 000 руб. (35 400 000 – 5 400 000) – отражены расходы по строительству;

ДЕБЕТ 19 КРЕДИТ 60

– 5 400 000 руб. – учтен НДС;

ДЕБЕТ 60 КРЕДИТ 60 субсчет «Расчеты по авансам выданным»

– 35 400 000 руб. – зачтена ранее перечисленная сумма предоплаты;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 5 400 000 руб. – принят к вычету НДС, уплаченный подрядчику.

Создание основных средств хозяйственным способом

При хозяйственном способе все затраты, связанные со строительством (стоимость строительных материалов, заработная плата рабочих и т. п.), также учитывают по дебету счета 08. В учете это отражают так:

ДЕБЕТ 08 КРЕДИТ 10 (02, 70, 69…)

– отражены затраты на строительные работы, выполненные собственными силами.

Стоимость строительно-монтажных работ для собственного потребления организации облагают налогом на добавленную стоимость (п. 1 ст. 146 НК РФ). НДС начисляют в последний день каждого квартала.

НДС принимают к вычету в момент начисления. Дожидаться уплаты налога для принятия его к вычету не нужно. Сумму налога, которую вам предъявили продавцы строительных материалов, работ и услуг, можно принять к вычету сразу после их оприходования.

В мае ООО «Пассив» начало строить склад. В июле строительство было завершено. При этом большую часть работ фирма выполнила собственными силами. Расходы на строительство склада составили:

- покупка стройматериалов – 360 000 руб. (в том числе НДС – 60 000 руб.);

- зарплата строителей (включая взносы на ОПС, ОСС и ОМС и взносы по «травме») – 76 320 руб.;

- покупка услуг по работе специализированной техники – 120 000 руб. (в том числе НДС – 20 000 руб.);

покупка стройматериалов – 528 000 руб. (в том числе НДС – 88 000 руб.);

зарплата строителей (включая взносы на ОПС, ОСС и ОМС и взносы по «травме») – 69 950 руб.;

- зарплата строителей (включая взносы на ОПС, ОСС и ОМС и взносы по «травме») – 52 000 руб.;

- покупка услуг по работе специализированной техники – 96 000 руб. (в том числе НДС – 16 000 руб.).

В июне «Пассив» оплатил поставщикам стройматериалы на сумму 100 000 руб., в июле – 450 000 руб., а в августе – 323 000 руб. Услуги подрядчиков полностью оплачены в августе. Для упрощения примера предположим, что других операций у «Пассива» в этот период не было, а купленные материалы сразу использовались в строительстве.

Бухгалтер «Пассива» сделал в учете записи:

ДЕБЕТ 10-8 КРЕДИТ 60

– 300 000 руб. (360 000 – 60 000) – приняты к учету материалы;

ДЕБЕТ 19 КРЕДИТ 60

– 60 000 руб. – учтен НДС по стройматериалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 60 000 руб. – принят к вычету НДС по стройматериалам;

ДЕБЕТ 08-3 КРЕДИТ 10-8

– 300 000 руб. – списаны на строительство стройматериалы;

ДЕБЕТ 08-3 КРЕДИТ 70, 69

– 76 320 руб. – начислена зарплата строителям, взносы на ОПС, ОСС и ОМС и взносы по «травме»;

ДЕБЕТ 08-3 КРЕДИТ 60

– 100 000 руб. (120 000 – 20 000) – приобретены услуги;

ДЕБЕТ 19 КРЕДИТ 60

– 20 000 руб. – учтен НДС по услугам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 20 000 руб. – принят к вычету НДС по услугам;

ДЕБЕТ 10-8 КРЕДИТ 60

– 440 000 руб. (528 000 – 88 000) – приняты к учету материалы;

ДЕБЕТ 19 КРЕДИТ 60

– 88 000 руб. – учтен НДС по стройматериалам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 88000 руб. – принят к вычету НДС по стройматериалам;

ДЕБЕТ 08-3 КРЕДИТ 10-8

– 440 000 руб. – списаны стройматериалы;

ДЕБЕТ 60 КРЕДИТ 51

– 100 000 руб. – оплачены стройматериалы;

ДЕБЕТ 08-3 КРЕДИТ 70, 69

– 69 950 руб. – начислена зарплата строителям, взносы на ОПС, ОСС и ОМС и взносы по «травме»;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 197 254 руб. ((300 000 руб. + 76 320 руб. + 100 000 руб. + 440 000 руб. + 69 950 руб.) × 20%) – начислен НДС к уплате в бюджет по хозспособу за II квартал;

ДЕБЕТ 68 КРЕДИТ 19 субсчет «Расчеты по НДС»

– 197 254 руб. – принят к вычету начисленный НДС за II квартал.

По итогам II квартала сумма НДС к возмещению из бюджета оказалась больше, чем к уплате на 168 000 руб. (197 254 – 197 254 – 60 000 – 20 000 – 88 000). Поэтому «Пассив» не должен перечислять в бюджет НДС за II квартал.

ДЕБЕТ 10-8 КРЕДИТ 60

– 80 000 руб. (96 000 – 16 000) – приобретены услуги;

ДЕБЕТ 19 КРЕДИТ 60

– 16 000 руб. – учтен НДС по услугам;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 16 000 руб. – принят к вычету НДС по услугам;

ДЕБЕТ 60 КРЕДИТ 51

– 450 000 руб. – оплачены стройматериалы;

ДЕБЕТ 08-3 КРЕДИТ 70, 69

– 52 000 руб. – начислена зарплата строителям, взносы на ОПС, ОСС и ОМС и взносы по «травме»;

ДЕБЕТ 60 КРЕДИТ 51

– 323 200 руб. – оплачены стройматериалы;

ДЕБЕТ 76 КРЕДИТ 51

– 212 400 руб. – оплачены услуги подрядчиков;

ДЕБЕТ 19 КРЕДИТ 68 субсчет «Расчеты по НДС»

– 26 400 руб. ((80 000 + 52 000) × 20%) – начислен НДС к уплате в бюджет по «хозспособу» за III квартал;

ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19

– 26 400 руб. – принят к вычету начисленный НДС за III квартал.

По итогам III квартала сумма НДС к возмещению из бюджета оказалась больше, чем к уплате, на сумму 16 000 руб. (26 400 – 26 400 – 16 000). Поэтому «Пассив» не должен перечислять в бюджет налог за III квартал.

Расходы по НИОКР

Учет затрат зависит от того, кто выполнял работы: сторонняя организация или вы сами.

Выполнение НИОКР собственными силами

Для учета затрат по НИОКР к счету 08 открывают субсчет 8, на котором отражают все расходы по НИОКР.

В июне АО «Актив» проводило работы по созданию новой технологии производства гелевых ручек. Общая сумма расходов составила 356 150 руб., в том числе:

- затраты на заработную плату – 150 000 руб.;

- страховые взносы на ОПС, ОСС и ОМС и взносы на страхование от несчастных случаев на производстве и профзаболеваний, начисленные с зарплаты рабочих, – 45 450 руб.;

- стоимость использованных материалов – 160 700 руб. Бухгалтер «Актива» сделал проводки:

ДЕБЕТ 08-8 КРЕДИТ 70

– 150 000 руб. – начислена заработная плата работникам, занятым НИОКР;

ДЕБЕТ 08-8 КРЕДИТ 69-1, 69-2, 69-3

–45 450 руб. – начислены страховые взносы с заработной платы работников, занятых НИОКР;

ДЕБЕТ 08-8 КРЕДИТ 10

– 160 700 руб. – отпущены материалы на проведение НИОКР.

При введении в эксплуатацию новых разработок необходимо проверить, выполнены ли условия:

- сумма расходов по работам может быть определена и подтверждена;

- имеются документы, подтверждающие то, что работы выполнены;

- НИОКР дали положительный результат;

- использование результатов НИОКР можно наглядно продемонстрировать.

Если все эти условия выполнены, то затраты признаются расходами на НИОКР.

После того как вы передадите разработку в производство, необходимо сделать проводку:

ДЕБЕТ 04 КРЕДИТ 08-8

– учтены расходы на НИОКР.

Обратите внимание: в случае невыполнения хотя бы одного из вышеуказанных условий расходы организации, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ, признаются прочими расходами отчетного периода ( п. 7 ПБУ 17/02).

ДЕБЕТ 91-2 КРЕДИТ 08-8

– затраты по НИОКР включены в состав прочих расходов.

Аналогичную проводку необходимо сделать, если научные исследования не принесли результатов.

Выполнение НИОКР сторонними организациями

Если работы по НИОКР для вашей фирмы выполняла сторонняя организация, то в учете делают записи:

ДЕБЕТ 08-8 КРЕДИТ 60

– учтены в составе внеоборотных активов расходы на НИОКР;

ДЕБЕТ 19 КРЕДИТ 60

ДЕБЕТ 04 КРЕДИТ 08-8

– учтены затраты по НИОКР;

ДЕБЕТ 68 КРЕДИТ 19

– НДС принят к вычету.

Расходы на освоение природных ресурсов

С 2012 года расходы на освоение природных ресурсов учитываются в соответствии с ПБУ 24/2011. Они называются поисковыми активами, включаются в состав внеоборотных активов и делятся на материальные и нематериальные. То есть они учитываются на отдельных субсчетах счета 08.

Организация сама устанавливает виды поисковых затрат, которые будет относить к внеоборотным активам. Остальные поисковые затраты признаются расходами по обычным видам деятельности.

К материальным поисковым активам относятся используемые в процессе поиска, разведки и оценки месторождений полезных ископаемых:

- сооружения (например, системы трубопроводов);

- оборудование (например, буровые установки);

- транспортные средства.

Остальные поисковые активы, относятся к нематериальным. Это, например:

- право на выполнение работ по поиску, оценке и (или) разведке, подтвержденное наличием соответствующей лицензии;

- информация, полученная в результате топографических, геологических и геофизических исследований;

- результаты разведочного бурения и отбора образцов;

- другая геологическая информация о недрах;

- оценка коммерческой целесообразности добычи.

Поисковые активы признаются в бухгалтерском учете, если фирма имеет лицензию, дающую право на выполнение работ по поиску, оценке месторождений и (или) разведке полезных ископаемых. Оцениваются они при этом по сумме фактических затрат. При этом делаются проводки:

ДЕБЕТ 08 субсчет «Вложения в поисковые активы» КРЕДИТ 10, 20, 23, 60, 69, 70, и т.д.

– формируется первоначальная стоимость поискового актива;

ДЕБЕТ 08 субсчет «Материальные (или немате¬риальные) поисковые активы» КРЕДИТ 08 субсчет «Вложения в поисковые активы»

– поисковый актив принят к учету.

Амортизируются и переоцениваются поисковые активы так же, как основные средства и нематериальные активы. Для начисления амортизации можно открыть субсчет к счету 02:

ДЕБЕТ 23 субсчет «Расходы по обычным видам деятельности» КРЕДИТ 02 субсчет «Амортизация поисковых активов»

– начислена амортизация поисковых активов.

После подтверждения коммерческой целесообразности добычи поисковые активы переводятся в состав основных средств или нематериальных активов по остаточной стоимости. При этом в бухгалтерском учете делается запись:

ДЕБЕТ 02 субсчет «Амортизация поисковых активов» КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

– списана на уменьшение первоначальной стоимости амортизация поисковых активов;

ДЕБЕТ 01 (04) КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

– поисковые активы переведены в состав основных средств и нематериальных активов.

Если добыча полезных ископаемых на участке недр будет признана бесперспективной, то поисковые активы списываются на финансовый результат:

ДЕБЕТ 91 субсчет «Бесперспективная добыча» КРЕДИТ 08 субсчет «Материальные (нематериальные) поисковые активы»

– списывается поисковый актив.

Также следует поступить и при выбытии поискового актива. Аналогичной проводкой в учете отразится и обесценение поисковых активов.

Источник: www.berator.ru

Счет 08.03 — Строительство объектов основных средств

Проводки, которые составляются со счетом 03 во многом схожи с теми, что выполняются по основным средствам.

| Дебет | Кредит | Описание операции |

| Приобретение имущества | ||

| Приобретено имущество для дальнейшей сдачи в аренду | ||

| 19 | 60 | Из суммы продажи выделен НДС |

| 68 | 19 | Произведен зачет НДС |

| 03/1 | 08 | Приобретенное имущество принято к учету как доходное вложение |

| Передача в аренду, лизинг | ||

| 03/2 | 03/1 | Передача имущества в аренду или лизинг |

| 02 | Произведено начисление амортизации | |

| 03/1 | 03/2 | Возврат имущества, ранее переданного в аренду, лизинг |

| Выбытие имущества | ||

| 03/Выбытие | 03/1 | Списана стоимость имущества |

| 02 | 03/Выбытие | Списана начисленная амортизация по выбывающему имуществу |

| 91 | Продано имущество | |

| 91 | 68 | Начислен НДС по продаже имущества |

| 91 | 03/Выбытие | Списана на расходы остаточная стоимость |

Основное средство, требующее сборки

Приобретено основное средство (мебель), которое требует монтажа.

В данном случае используется два счета – «08.04» и «08.03», так как согласно правилам основное средство, которое поступает по частям и требует дополнительной сборки, в организациях, не являющихся застройщиками, учитывается на счете 08. Для этого в программе «1С:Бухгалтерия 8» предусмотрены два субсчета 08.04 «Приобретение объектов основных средств» – на этот счет приходуются части (отдельные модули) основного средства, затем для осуществления сборки используется субсчет 08.03.

В программе «1С:Бухгалтерия 8», ред. 3.0, создаются следующие документы:

«Поступление оборудования» (Раздел ОС и НМА).

В документе заполняется шапка – дата получения, поставщик, договор, на какой склад.

В табличной части на закладке «Оборудование» выбираются из справочника «Номенклатура» те позиции, которые составляют данное основное средство, далее количество, стоимость и счет учета. В нашем случае – «08.04». В случае если были приобретены материалы для собираемого основного средства, их необходимо учесть на счете «10».

«Передача оборудования в монтаж» (Раздел ОС и НМА).

Данным документом выполняется передача составляющих мебели и дополнительных материалов по сборке.

В шапке заполняется: в поле «Объект строительства» – название мебельного комплекта. В поле «Счет затрат» – «08.03», ниже заполняется статья затрат. Данная статья является аналитикой счета «08.03», заполнение этого поля обязательно, так по этой статье дальше будет выполняться расчет финансового результата.

В табличной части указываются номенклатурные позиции, из которых проведена сборка основного средства, указывается количество, в поле «Счет учета» указывается счет «08.04» и другие счета, если были приобретены дополнительные материалы.

«Принятие к учету ОС».

В документе в поле «Вид операции» – «Объекты строительства».

В табличной части на закладке «Внеоборотный актив» указывается способ поступления, в поле «Объекты строительства» указывается данный комплект, в поле «Счет учета» – «08.03», после этого необходимо нажать кнопку «Рассчитать сумму». После чего программа автоматически заполнит общую сумму по этому активу.

На закладке «Основные средства» указывается вновь созданный объект основных средств, ему будет присвоен новый инвентарный номер автоматически.

На закладке «Бухгалтерский и налоговый учет» указываются данные по учету основного средства и учету амортизации.

Характеристики/описание счёта:

На субсчете 08.03 “Строительство объектов основных средств” учитываются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство (независимо от того, осуществляется это строительство подрядным или хозяйственным способом). Аналитический учет ведется по объектам строительства (субконто “Объекты строительства”), видам затрат на строительство (оборотное субконто “Статьи затрат “) и способам строительства (субконто “Способы строительства”).

Каждый объект строительства – элемент справочника “Объекты строительства”. Каждая статья затрат на строительство – элемент справочника “Статьи затрат”. Для учета по видам затрат в справочнике “Статьи затрат” открываются группы. Способ строительства (подрядный или хозспособ) указывается при приобретении услуг по строительству и списании материалов на строительство объектов основных средств.

Описание родительского счета: Описание счета 08 “Вложения во внеоборотные активы”

“Принятие к учету объекта природопользования, предназначенного для сдачи в аренду”

“Ввод начальных остатков: объект строительства “

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Ввод начальных остатков в меню “Предприятие” вид хозяйственной операции: “Капитальные вложения (счета 07, 08)”

“Включение в затраты на капитальное строительство стоимости сырья и материалов”

“Включение в стоимость оборудования, требующего монтажа, стоимости сырья и материалов”

“Включение в затраты на капитальное строительство стоимости топлива”

“Включение в стоимость оборудования, требующего монтажа, стоимости топлива”

“Включение в затраты на капитальное строительство стоимости запасных частей”

“Включение в стоимость оборудования, требующего монтажа, стоимости запасных частей”

“Включение в затраты на капитальное строительство стоимости прочих материалов”

“Включение в стоимость оборудования, требующего монтажа, стоимости прочих материалов”

“Включение в затраты на капитальное строительство стоимости строительных материалов”

“Включение в затраты на капитальное строительство стоимости товаров”

“Включение в стоимость оборудования, требующего монтажа, стоимости покупных изделий”

“Принятие к учету объекта строительства по краткосрочному договору займа в руб.”

“Принятие к учету объекта строительства по долгосрочному договору займа в руб.”

“Принятие к учету объекта строительства, полученного в счет вклада в уставный капитал”

Бухучет: создание хозспособом

В бухучете все затраты, связанные с сооружением объекта хозспособом, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 10 (23, 25, 26, 60, 70, 76…) – отражены затраты, связанные с созданием объекта и доведением его до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76) – отражен НДС по затратам, связанным с созданием объекта и доведением его до состояния, пригодного к использованию.

Нередко имущество, произведенное для продажи, организация использует для собственных нужд. Если бывшую продукцию вы планируете включить в состав основных средств, то сначала сформируйте его стоимость на счете 08. При этом сделайте такую запись:

Дебет счета 08 Кредит счета 43 – стоимость созданного имущества учтена в составе вложений во внеоборотные активы.

Отметим, хотя такая проводка и не предусмотрена Инструкцией к плану счетов, она верна. Ведь Инструкция не регулирует бухучет и не имеет преимуществ перед ПБУ (абз. 1, 2 преамбулы к Инструкции к плану счетов, письмо Минфина России от 15 марта 2001 г. № 16-00-13/05).

Сторнировать или исправлять эту запись не нужно. То, что имущество изначально учли на счете 43, – не ошибка. На тот момент предполагалось использовать его в составе МПЗ (п. 2 ПБУ 5/01).

Порядок формирования первоначальной стоимости основного средства и ее оценки прописан в ПБУ 6/01, который как раз обязателен для применения. Поэтому стоимость имущества, которое решили использовать как основное средство, включите сначала в состав вложений во внеоборотные активы. Это следует из пунктов 7–12 ПБУ 6/01 и абзаца 8 пункта 2 ПБУ 22/2010.

Как только объект будет отвечать определенным критериям, включите его в состав основных средств в общем порядке.

Используемые субсчета

В зависимости от вида деятельности предприятия к сч. 08 открывают субсчета:

08/1 – для сбора информации об инвестирования в земельные участки;

08/2 – для объектов природопользования;

08/3 – для вновь создаваемых ОС – собираются все расходы, связанные с доведением имущества до рабочего состояния: установка, доставка, строительные материалы и комплектующие, услуги строительных фирм, комиссия посредникам, то есть то, что списывается со счета 07 «Оборудование к установке», а также строительство объектов собственными силами;

08/4 – для приобретаемых ОС – покупка активов, не нуждающихся в установке (автомобили, сельскохозяйственная спецтехника, вычислительная техника, инвентарь и хозпринадлежности);

08/5 – для приобретаемых НМА;

08/6 – для объектов животноводства (молодых животных), переводимых в основное стадо;

08/7 – для объектов животноводства (взрослых животных), принимаемых к учету в основное стадо;

08/8 – для научных работ.

Что относится к основным средствам

Законодательно установлено, что основными средствами может именоваться имущество, какое применяется в предпринимательской деятельности длительное время и его стоимость превышает заданный предел.

Для целей бухучета предел разграничивается стоимостью 40000 рублей. То есть предприятие или ИП может считать основным средством имущество, если оно используется свыше одного года при его цене свыше 40000 рублей.

Налоговое законодательство устанавливает более высокий предел разграничения объектов между основными средствами и материалами. Он определен суммой 100000 рублей и выше.

Это обозначает, что основные средства в бухгалтерском и налоговом учете могут быть и не быть таковыми. В первую очередь это относится к промежуточному имуществу из состава основных средств, цена которых от 40000 рублей до 100000 рублей. Ведь в бухучете объект из этой группы будет являться ОС, а для налогового учета – нет.

Внимание! Главной особенностью данных активов является то, что они переносят свою стоимость на созданный продукт частями. Этот процесс называется амортизация основных средств.

С какими счетами корреспондируется

Для учета ОС Планом счетов предусмотрен счет 01. На нем средства отмечаются по первоначальной стоимости. Счет является активным, поэтому увеличение (поступление ОС) фиксируется по дебету, а снижение (выбытие) фиксируется по кредиту. Аналитический учет осуществляется по видам объектов ОС.

По дебету счет 01 может корреспондировать с кредитом счетов:

- сч. 03 — показывается возвращение основного средства из состава доходных вложений (например, возврат от арендатора).

- сч. 08 – отражается приход основных средств, увеличение их цены как результат переоборудования, достройки и реконструкции.

- сч. 76 — поступление ОС от прочих дебиторов, когда его монтаж и доработка не требуются.

- сч. 79 — поступление ОС по внутрихозяйственным расчетам (например, от материнской компании)

- сч. 83 — увеличение стоимости ОС по переоценке.

По кредиту счет 01 может корреспондировать с дебетом следующих счетов:

- сч. 02 — отражается выбытие ОС

- сч. 11 — перевод животных на откорме в основное стадо

- сч. 76 — списание стоимости ОС за счет прочих расчетов (например за счет страховых выплат)

- сч. 79 — передача ОС по системе внутрихозяйственных расчетов (между филиалами, материнской компании и т.д.)

- сч. 83 — снижение стоимости ОС в результате их переоценки

- сч. 91 — выбытие основных средств

- сч. 94 — показывается стоимость отсутствующих ОС

- сч. 99 — списание ОС в результате чрезвычайных обстоятельств.

Организация является инвестором

Организация, которая выполняет только функции инвестора, для постройки (изготовления) основного средства подрядным способом должна найти организацию, которая возьмет на себя функции заказчика. С заказчиком заключается договор на строительство (изготовление) основного средства (ст. 8 Закона от 25 февраля 1999 г. № 39-ФЗ).

До тех пор пока строительство не будет закончено и объект не будет передан организации, все суммы, перечисленные заказчику на строительство (изготовление), учитывайте в составе дебиторской задолженности. При этом делайте проводки:

Дебет 76 Кредит 50 (51…)

– перечислены заказчику средства на строительство (изготовление) основного средства.

После того как созданный объект будет передан заказчиком, принимайте его к учету по первоначальной стоимости (п. 7 ПБУ 6/01). Первоначальную стоимость объекта формируйте с учетом всех затрат, связанных со строительством (п. 8 ПБУ 6/01). Дополнительным видом расходов при такой форме строительства является вознаграждение заказчика, предусмотренное договором.

В момент принятия сооруженного объекта к учету (в момент отражения его стоимости на счете 01 «Основные средства» или 03 «Доходные вложения в материальные ценности») заполните акт по форме № ОС-1а (ОС-1, ОС-1б) в одном экземпляре (абз. 2 указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7, ч. 4 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). При заполнении акта руководствуйтесь теми же правилами, что и организации, которые одновременно выполняют функции инвестора и заказчика.

В бухучете все затраты, связанные со строительством (изготовлением) объекта, отражайте на счете 08-3 «Строительство объектов основных средств». При этом делайте проводки:

Дебет 08-3 Кредит 76

– принят от заказчика построенный (изготовленный) объект;

Дебет 19 Кредит 76

– отражен НДС, предъявленный подрядчиком (на основании сводного счета-фактуры, полученного от заказчика);

Дебет 08-3 Кредит 60

– отражена сумма вознаграждения, причитающаяся заказчику;

Дебет 08-3 Кредит 23 (25, 26, 60,70, 76…)

– отражены прочие затраты, связанные с доведением построенного объекта до состояния, пригодного к использованию;

Дебет 19 Кредит 60 (76)

– отражен НДС по вознаграждению заказчика и по прочим затратам, связанным с доведением объекта до состояния, пригодного к использованию.

Такой порядок следует из Инструкции к плану счетов и подтверждается письмом Минфина России от 18 мая 2006 г. № 07-05-03/02.

Принятие построенных (изготовленных) объектов основных средств к учету отражайте на счете 01 «Основные средства» или счете 03 «Доходные вложения в материальные ценности», к которым откройте субсчета «Основное средство на складе (в запасе)» и «Основное средство в эксплуатации» Если по времени постановка основного средства на учет и его ввод в эксплуатацию совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство в эксплуатации» Кредит 08-3

– принято к учету и введено в эксплуатацию построенное (изготовленное) основное средство по первоначальной стоимости.

Если моменты постановки основного средства на учет и его ввода в эксплуатацию не совпадают, сделайте проводку:

Дебет 01 (03) субсчет «Основное средство на складе (в запасе)» Кредит 08-3

– учтен построенный (изготовленный) объект в составе основных средств по первоначальной стоимости.

Такой порядок следует из пункта 20 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н, и Инструкции к плану счетов.

В бухучете стоимость построенных (изготовленных) основных средств погашайте путем начисления амортизации. По основным средствам некоммерческих организаций начисляется износ. Такой порядок предусмотрен в пункте 17 ПБУ 6/01.

Учимся делать монтаж ОС из комплектующих (1С:Бухгалтерия 8.3, редакция 3.0)

Уроки по 1С Бухгалтерия 8 >> Основные средства

2016-12-08T12:38:12+00:00

Сегодня мы рассмотрим сборку и ввод в эксплуатацию основного средства, требующего монтажа и состоящего из нескольких комплектующих (оборудования).

Ситуация. Директор, наконец, решился на установку системы видеонаблюдения.

Вы, как главный бухгалтер, должны всё это провести в программе 1С:Бухгалтерия 8.3 (редакция 3.0).

Система наблюдения довольно сложная и состоит из 10 видеокамер и сервера хранения и обработки информации. Кроме того, требуется воспользоваться услугами подрядной организации, которая всё это смонтирует и настроит.

После монтажа всё купленное оборудование (видеокамеры и сервер) должно быть принято к учёту в качестве основного средства “Система видеонаблюдения”.

Общая схема бухгалтерских проводок будет такой:

Напоминаю, что это урок и вы можете смело повторять мои действия у себя в базе (лучше в копии или учебной).

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

- накладные на получение и передачу МПЗ;

- бухгалтерская справка;

- счет-фактура – в отношении налога по стройработам, подлежащего учету в составе стоимости основного средства по причине полного применения последнего в необлагаемой НДС деятельности;

- расчетные ведомости.

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

Перечень корреспондирующих счетов:

- 10 – для учета материально-производственных запасов, вложенных в изготовление объекта;

- 02 – для учета амортизационных отчислений, если в строительстве или изготовлении задействовано амортизируемое оборудование;

- 70 – для учета оплаты труда работников предприятия, занятых созданием основного средства;

- 69 – для учета страховых отчислений, начисляемых на выплаты работникам.

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Пример изготовления

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Компания собственными силами для себя построила офисное здание.

- материалы – 1180000 (180000 – включенный налог);

- з/плата строителей – 300000;

- взносы по з/плате строителей – 90000;

- амортизация строительной техники – 150000.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Принимаем ОС к учету

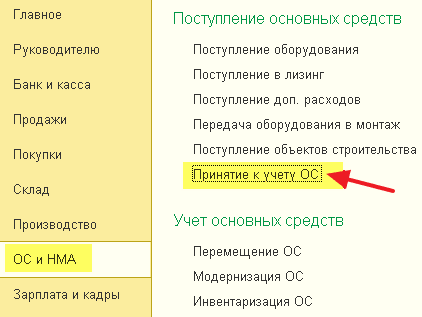

Остаётся лишь принять объект ОС к учету. Для этого заходим в раздел “ОС и НМА” пункт “Принятие к учету ОС”:

Создаём новый документ. В качестве вида операции на первой вкладке выбираем “Объекты строительства”:

Способ поступления “Строительство (создание)”, объект строительства – наша система, счёт строительства – 08.3.

Наконец, нажимаем кнопку “Рассчитать суммы”:

1С автоматически проанализировала остатки по счёту 08.3, субконто “Система видеонаблюдения” и рассчитала стоимость основного средства 70000 рублей:

Переходим на закладку “Основные средства”, добавляем новый элемент:

В справочнике основных средств создаём новое и заполняем его как показано ниже:

Остальные закладки заполнять нет никакого смысла, так как это сделает за нас документ “Принятие к учету ОС”.

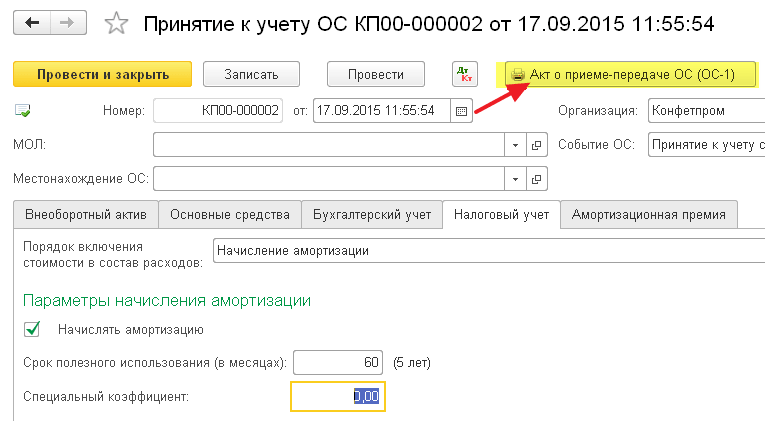

Подставляем созданное основное средство в табличную часть документа принятия к учету ОС:

Наше средство будет амортизироваться как в бухгалтерском, так и в налоговом учете линейным способом. Срок использования в обоих видах учёта – 5 лет.

В соответствии с этим заполняем закладки…

… и налоговый учёт:

И видим, что по дебету счёта 01.01 у нас появилось основное средство. С этого момента ОС считается введённым в эксплуатацию.

Мы можем смело печатать акт о приеме-передачи (ОС-1):

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки…

школы 1С программистовобновлятораУроки по 1С Бухгалтерия 8 >> Основные средства

| Подписывайтесь и получайте новые статьи и обработки на почту (не чаще 1 раза в неделю). Вступайте в мою группу , Одноклассниках, или — самые последние обработки, исправления ошибок в 1С, всё выкладываю там в первую очередь. |

Как помочь сайту:нет рекламы

| оглавление |

Что учитывается на счете 03 бухгалтерского учета

Действующий План счетов бухгалтерского учета предусматривает, что доходные вложения необходимо отдельно учитывать от ОС на специальном счете 03.

Здесь показываются объекты, какие поступают в компанию для получения дохода от их сдачи во временное применение третьими лицами. Эти объекты имеют стоимость как у ОС, и срок использования более одного года.

Также устанавливается важная характеристика для такого рода объектов в виде наличия у них материально-вещественной формы. Таким образом, нематериальные активы (НМА) на этом счете отражать нельзя.

Таким образом, на счете 03 нужно учитывать расходы на приобретение зданий, сооружений, оборудования, транспортных средств, инвентаря и т.д.

Внимание! Кроме этого, на этом счете нужно показывать объекты, которые передаются прочим контрагентам по договору лизинга, в случаях, когда материальная ценность числится на балансе лизингодателя. Если по положениям заключенного соглашения, такое имущество включается в баланс лизингополучателя, то для отражения таких средств используется забалансовый счет 011

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

- стоимостный показатель используемых материалов, запчастей, комплектующих (МПЗ) без добавленного налога;

- зарплата собственного персонала фирмы, участвующего в создании объекта ОС;

- страховые отчисления по з/плате сотрудников;

- амортизация оборудования, занятого в процессе;

- НДС по МПЗ, который невозможно принять к возмещению, например, ввиду отсутствия счета-фактуры.

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Источник: fingvardia.ru

Счет 08 3 способ строительства

38 счет бухгалтерского учета

Счет 08 в бухгалтерском учете

В форме внеоборотных активов выступают объекты ОС с НМА и инвестициями финансового характера. Счет 08 предназначен для систематизации информации о внеоборотных активах при поступлении в случае отсутствия окончательно сформированной цены на них или условий для немедленного ввода в эксплуатацию.

После окончания процесса подсчета итоговой цены на актив, 08 счет бухгалтерского учета закрывается путем перевода сумм с него на соответствующие счета. Если цена сразу после совершения сделки по покупке объекта известна и не предполагается ее изменение, то сч. 08 будет выполнять транзитную роль.

Стоимость имущества учитывается в сумме с дополнительными расходами на монтаж, доставку и доработку актива. Важный нюанс – суммы НДС по каждому объекту следует относить на счет 19. Ответ на вопрос «08 счет – активный или пассивный» однозначный – счет активный. То есть все суммы по приходу записываются в дебет, а выбытие оформляется по кредиту.

Через бухгалтерский счет 08 проходят активы, которые:

- использованы в форме вклада в уставный капитал;

- приобретены;

- получены на безвозмездной основе;

- созданы хозяйственным способом или силами посредников.

Правильности бухгалтерских записей в отношении инвестиций во внеоборотные активы поможет оборотно-сальдовая ведомость по счету 08. Если обороты в ней равны, сальдо нулевое, то бухгалтер сделал все без ошибок. При появлении сальдо необходимо обратить внимание на наличие или отсутствие у предприятия незавершенного строительства.

Счет 08: проводки

При факте приобретения основных средств следует делать записи:

- по Дт 08 и Кт 60 для отражения цены актива;

- Дт 19 и Кт 60 для выделения НДС;

- Дт 68 и Кт 19 для возмещения НДС.

На 08 счет бухгалтерского учета в дебет относятся суммы расходов вспомогательных цехов при создании объекта своими силами в корреспонденции с 23 счетом. Расходы на материалы и выплату зарплаты, относящиеся к создаваемому активу, записывают корреспонденцией Дт 08 и Кт 10 (70 и 69).

Счет 08 проводки при получении активов на безвозмездной основе формирует с кредитованием счетов 76 в случае дарения и 98.02 при принятии к учету по итогам инвентаризации. Цену определяют, ориентируясь на среднюю рыночную стоимость.

Проводки по 08 счету при внесении активов в уставный капитал – Дт 08 Кт 75. Если поступившее оборудование требует монтажных или настроечных работ, то эти расходы относят в Дт 08 и Кт 07.

В случае с животными счет 08 в бухгалтерском учете проводки формирует следующим образом:

- в момент приема к учету стоимости животных, достигших необходимого возраста для перевода в основное стадо, дебетуется субсчет 08.06 и кредитуется 11 счет;

- при отражении увеличения стоимости основного стада сумма списывается с 08.06 по кредиту путем отнесения в дебет 07.

Схема счета 08 предполагает отсутствие начального и конечного сальдо, исключение составляют объекты, требующие проведения длительных работ по созданию или монтажу. В идеале в течение отчетного периода все суммы по дебету 08 должны закрыться.

Корреспонденция счета 08 при вводе имущественных объектов в эксплуатацию отражается проводкой Дт 01, 04, 03 и Кт 08. Если этого не сделать при готовности объекта к использованию по назначению, то налоговые органы выставят претензии в связи с занижением базы для обложения налогом на имущество.

Где в балансе отражается 08 счет

Заполнение баланса с имеющимися незакрытыми остатками по инвестициям во внеоборотные активы требует их отражения в соответствующих строках с разбивкой по предназначению объектов. Счет 08 в балансе может быть представлен пятью строками:

- Нематериальными поисковыми активами.

- Материальными поисковыми активами.

- НМА.

- ОС.

- Результатами исследований и разработок.

В итоге 08 счет в балансе по какой строке отражается? Для предприятий, занимающихся освоением природных ресурсов актуальны первые два варианта. Особенность – при имеющейся начисленной амортизации по активам их отнесение в баланс следует делать по остаточной стоимости.

Счет 08 в бухгалтерском балансе в отношении основных средств отражается в одной строке с сальдо по 07 счету. Если расходы на нематериальные активы и научные разработки оказались в текущем периоде незначительными, допускается их добавление к статье основных средств.

В какой строке баланса отражается 08 счет при заполнении сокращенной формы отчета? Суммы распределяются между материальными и нематериальными (в том числе финансовыми и другими) внеоборотными активами.

Субсчета счета 08

К этому счету могут быть открыты субсчета:

- 08.1 «приобретение земельных участков» — собираются затраты по приобретению организацией земельных участков;

- 08.2 «приобретение объектов природопользования» — учитываются затраты по приобретению организацией объектов природопользования;

- 08.3 «строительство объектов основных средств» — аккумулируются затраты по возведению зданий и сооружений, монтажу оборудования, стоимость переданного в монтаж оборудования и другие расходы, предусмотренные сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство;

- 08.4 «приобретение объектов основных средств» — обобщаются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа;

- 08.5 «приобретение нематериальных активов» — учитываются затраты на приобретение нематериальных активов;

- 08.6 «перевод молодняка животных в основное стадо» — учитываются затраты по выращиванию в организации молодняка продуктивного и рабочего скота, переводимого в основное стадо;

- 08.7 «приобретение взрослых животных» — обобщается стоимость взрослого и рабочего скота, приобретенного для основного стада или полученного безвозмездно, включая расходы по его доставке;

- 08.8 «выполнение научно-исследовательских, опытно-конструкторских и технологических работ» — учитываются расходы, связанные с выполнением научно-исследовательских, опытно-конструкторских и технологических работ.

Проводки по счету 08

Типовые бухгалтерские проводки по дебету счета 08:

- Д08 К02 — начислена амортизация по основным средствам, используемым при строительстве, реконструкции или модернизации других основных средств.

- Д08 К05 — начислена амортизация по нематериальному активу, используемому при создании других нематериальных активов;

- Д08 К10 — списаны материалы на строительство, реконструкцию или модернизацию объекта основных средств;

- Д08 К60, 71 — приняты к оплате счета поставщиков, подотчетных лиц за приобретенные внеоборотные активы;

- Д08 К66, 67 — начислены проценты по краткосрочным, долгосрочным кредитам и займам, полученным для приобретения внеоборотных активов;

- Д08 К70, 69 — начислена заработная плата работникам, взносы в фонд социальной защиты населения, занятым в создании или приобретении внеоборотных активов.

Бухгалтерские проводки по кредиту счета 08:

- Д01 К08 — объект основных средств введен в эксплуатацию или стоимость объекта увеличилась в результате реконструкции, модернизации;

- Д04 К 08 — нематериальный актив принят к использованию;

- Д91К08 — вложения во внеоборотные активы, выбывшие в результате продажи, списания или частичной ликвидации, учтены в составе прочих расходов.

По дебету счета 08

| Хозяйственная операция | Дебет | Кредит |

| Начислена амортизация по ОС, используемым при реконструкции, модернизации других ОС | 08 | 02 |

| Начислена амортизация по ОС, используемым при создании НМА | 08 | 02 |

| Начислена амортизация по ОС, используемым при строительстве объекта для собственных нужд организации | 08-3 | 02 |

| Начислена амортизация по НМА, используемому при создании других НМА | 08 | 05 |

| Начислена амортизация по НМА, используемым при строительстве объекта для собственных нужд организации | 08-3 | 05 |

| Стоимость оборудования, сданого в монтаж, учтена в составе внеоборотных активов | 08 | 07 |

| Принят к учету поисковый актив | 08 | 08 |

| Материалы, использованные при реконструкции, модернизации ОС списаны на увеличение его стоимости | 08 | 10 |

| Материалы, использованные при строительстве объекта ОС списаны на увеличение его стоимости | 08-3 | 10 |

| Материалы, использованные при создании НМА, списаны на увеличение его стоимости | 08-5 | 10 |

| Молодняк животных переведен в основное стадо | 08 | 11 |

| Сумма отклонений в стоимости МПЗ, использованных при осуществлении долгосрочных инвестиций, учтена в составе вложений во внеоборотные активы (при использовании счета 15) | 08 | 16 |

| Сумма НДС, уплаченная продавцам ОС и НМА, не возмещаемая из бюджета списана на увеличение стоимости приобретенных внеоборотных активов | 08 | 19 |

| Расходы вспомогательных производств, связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 23 |

| Общехозяйственные расходы , связанные с приобретением внеборотных активов, списаны на увеличение их стоимости | 08 | 26 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Приняты к оплате счета поставщиков за приобретенные внеборотные активы | 08 | 60 |

| Учтена стоимость внеоборотных активов на сумму расходов, связанных с их покупкой (транспортные расходы, информационные, консультационные расходы) | 08 | 60 |

| Начислены проценты по краткосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 66 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Начислены проценты по долгосрочным займам и кредитам, полученным для приобретения ОС и НМА (до ввода их в эксплуатацию) | 08 | 67 |

| Суммы невозмещаемых налогов, начисленных в связи с осуществлением вложений во внеоборотные активы, включены в их первоначальную стоимость | 08 | 68 |

| Начислены страховые взносы с заработной платы работников, занятых в создании или приобретении внеоборотных активов | 08 | 69 |