Использование бухгалтерского счета 08 «Вложения во внеоборотные активы» актуально при вычислении предстоящих расходов организации, направленных на приобретение объектов основных средств, нематериальных активов и инвестиций. Такими объектами могут считаться, например, единицы рабочего или продуктивного скота.

Важно: счет 08 не учитывает птиц, служебных собак, пушных зверей и прочие активы, числящиеся в составе оборотных средств.

Субсчета

К счету 08 можно открыть ряд дополнительных счетов второго порядка. Их число варьируется в зависимости от нужд организации. Перечислим основные субсчета:

- 8.1 — используется при учёте затрат на приобретение земельных участков;

- 8.2 — фиксирует вложения в иные природные объекты;

- 8.3 — аккумулирует данные о строительстве объектов основных средств;

- 8.4 — учитывает затраты на приобретение объектов основных средств;

- 8.5 — хранит информацию о вложениях в активы нематериального характера;

- 8.6 — регистрирует средства, потраченные на выращивание животных;

- 8.7 — собирает сведения о средствах, направленных на покупку взрослых особей животных;

- 8.8 — обобщает расходы на исследование и разработку новых технологий производства.

Нематериальные активы

НМА — это активы, которые способны приносить организации прибыль, но при этом не имеющие материального выражения. Информация о них хранится на субсчетах 8.5 и 8.8. Если разработанные организацией технологии внедрены в сферу её деятельности, траты на них записываются в дебет счёта 04 — «Нематериальные активы». В противном случае — в дебет счёта 91.

ВЛОЖЕНИЯ ВО ВНЕОБОРОТНЫЕ АКТИВЫ для начинающих | Счет 08 | Бухгалтерский учет | Бухучет

Следует различать субсчета 8.5 и 8.8. На первый поступают данные только о тех активах, которые приобретаются организацией в несколько этапов. Обычно они фиксируют также сопутствующие сделкам расходы. После урегулирования всех финансовых и правовых вопросов расходы записываются в дебет счёта 04.

Особенности бухгалтерского учёта в животноводстве

Счёт 08 предусматривает два специальных субсчёта для ведения финансовой отчетности в сельскохозяйственном секторе — 8.6 и 8.7. Расходы на приобретение взрослого животного складываются из стоимости его покупки, доставки, экспертизы и прочего. В случае его безвозмездного принятия в реестр записывается рыночная стоимость животного. Расходы на выращивание животных и перевод их в основное стадо проводятся по плановой стоимости.

Животное вводится в эксплуатацию, когда поступает в основное стадо или место постоянного пребывания. Данные о молодых особях на выращивании при этом переносятся со счёта 11 на счёт 08. После этого расходы на них переводятся на счёт 01.

Аналитический учёт и списание средств

Аналитический учёт по счёту 08 ведется на основании учитываемых активов организации. Он отражает затраты на:

- строительство и приобретение объектов основных средств;

- покупку нематериальных активов;

- технологические исследования и разработку;

- формирование основного стада.

После выявления итоговой цены на вышеназванные активы, их стоимость переводится со счета 08 на другие счета. В случае, если цена покупки актива не подлежит изменению, счёт 08 выполняет транзитную функцию.

Счет 10 материалы

Важно: в итоговую стоимость актива входят все связанные с ним дополнительные расходы. НДС при этом относится к счёту 19.

Помимо прочего, через счёт 08 проводятся вклады в уставной капитал организации, а также приобретенные, созданные и безвозмездно полученные активы.

Проверить правильность работы со счётом 08 поможет оборотно-сальдовая ведомость. Нулевое значение сальдо и равенство оборотов будут означать, что все проводки осуществлены без ошибок.

Источник: assistentus.ru

Счет 08 Вложения во внеоборотные активы

курсы бухгалтера — учет расходов на создание объектов основных средств — проводки в программе 1С 8.3

Счет 08 «Вложения во внеоборотные активы» необходим для сбора » информации » о расходах по созданию основного средства. Критерии, по которым идентифицируем, что у нас будет создаваться объект основных средств — я перечислил на счете 01 «Основные средства».

Создание основного средства, такого как здание или дорога может начинаться с первого мешка цемента и заканчиваться дверной ручкой на двери директора. Процесс создания может занимать протяженный промежуток времени и как раз для сбора всех расходов по созданию ОС используют данный счет учета.

После того, как все инвестиции завершены, необходимо перевести капитальные вложения в основные средства. Сумма всех затрат собранных на счете 08 как раз и будет — » первоначальной » стоимостью основного средства.

Резюме по счету 08: (смотрите все закладки)

— на счете собираем » информацию » о произведенных расходах на создаваемым или приобретаемым ОС.

— проводки в 1С 8.2 по счету 08 в основном формируют два документа:

док.»Поступление товаров и услуг»

док.»Принятие к учету ОС» .

— если построить ОСВ по счету, то увидим все ОС, которые полученны в собственность, но по каким-то причинам НЕ введены в эксплуатацию.

Проводки + документы 1С 8.2

Проводки по счету 08 «Вложения во внеоборотные активы»

Вводите указанные проводки в Тренажер по проводкам и обязательно проговаривайте «информацию» — что отражает проводка, какую «информацию» (смотрите описание — я даю описание для каждой проводки), запоминаемость 100%, обязательно проговариваем «вслух».

ПОСТУПИЛ объект капитальных вложений от поставщика

Проводка : Д. 08 «Вложения во внеоборотные активы» — К. 60 «Расчеты с поставщиками».

Описание : проводкой мы зафиксировали «информацию» о расходах на объект капитальных вложение (счет 08) и проводкой мы зафиксировали «информацию» о задолженности перед поставщиком оборудования (счет 60).

Сумма : сумма БЕЗ НДС, указана в накладной или акте приемки-передачи.

Дата проводки : дата накладной или акта приемки-передачи.

Документ 1С 8.2 создающий проводку Д.08 — К.60:

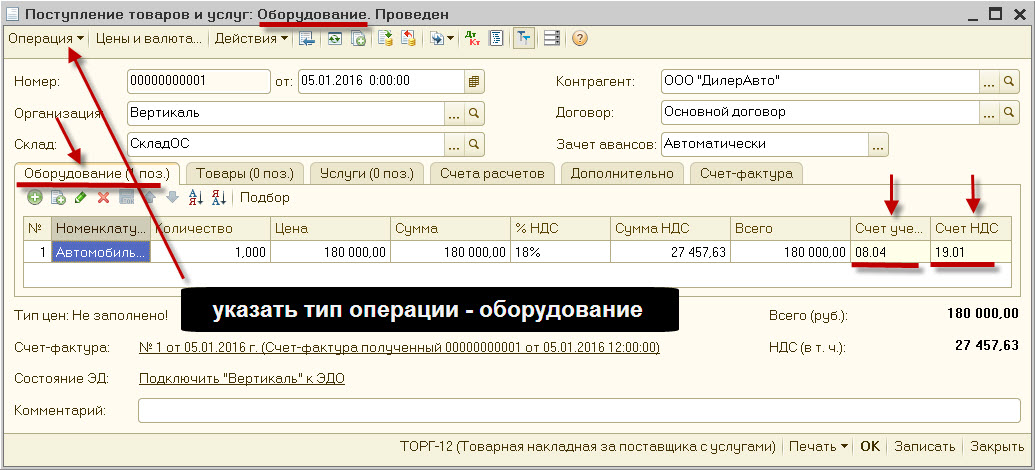

док.»Поступление товаров и услуг»- поступление «объекта» основных средств

— выставляем тип операции -» оборудование «

— закладка.Оборудование, выставляем «счет учета» для каждого объекта ОС = счет 08.04

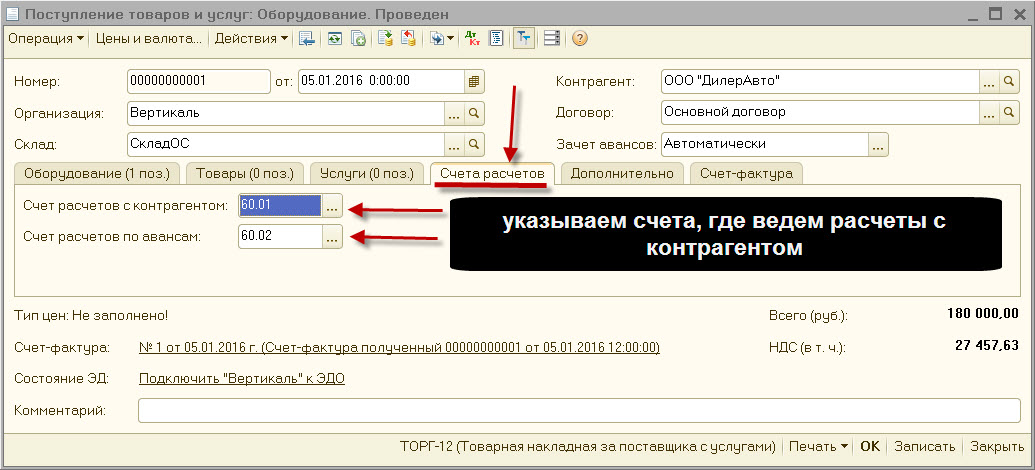

— закладка.Счета расчетов, выставляем «счет учета расчетов» с контрагентом = счет 60.01/ 60.02

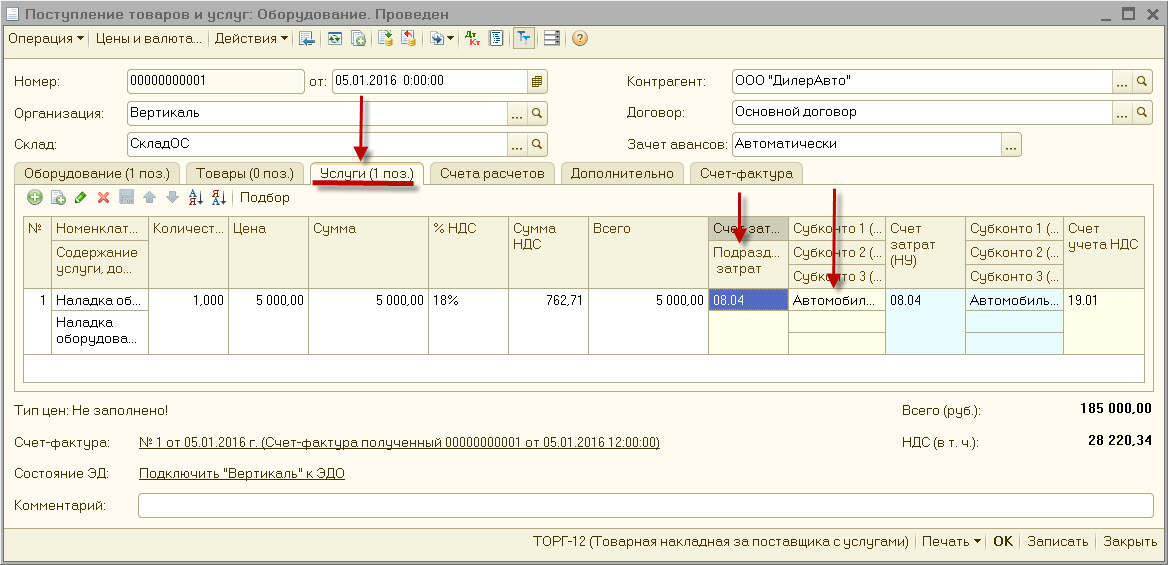

док.»Поступление товаров и услуг» — поступление «услуг», по доведению объекта до готовности

— выставляем тип операции -» оборудование «

— закладка.Услуги — выставляем «счет учета затрат» и объект = счет 08.04 + объект

— выставляем «счет учета расчетов» с контрагентом = счет 60.01 и счет 60.02

Объектом капитальных вложений может быть расход в 100 руб. (например купили мешочек гвоздей). В варианте с мешочком гвоздей поступила часть объекта, который еще нужно будет собрать в единое целое. Если не собирать расходы на данный мешочек гвоздей на счете 08 сразу, то можно по итогу пропустить миллон таких мешочков, а это уже объект стоимостью 100 мил.рублей. Главное, Вы должны из всего потока расходов выделять те расходы, которые необходимо отдельно собирать на счете 08, расходы, которые связанны на прямую с созданием нашего будущего объекта основных средств.

В своей деятельности я сразу предупреждаю руководителей о том, что они должны меня информировать о решении создавать объекты ОС, а так были случаи, когда я узнавал о строящемся объекте примерно на половине срока его строительства, и конечно я не верно отражал расходы по данному объекту, так как мой бухгалтер списывал расходы на создание объекта просто в расходы периода, что НЕ верно (искажение бухгалтерской отчетности, налога на прибыль, налога на имущество).

ПРИНИМАЕМ объект в состав основных средств

Проводка : Д. 01 «Основные средства» — К. 08 «Вложения во внеоборотные активы».

Описание : проводкой мы зафиксировали «информацию» о «первоначальной стоимости» объекта ОС (счет 01) и проводкой мы зафиксировали «информацию» о завершении формирования «первоначальной» стоимости объекта ОС (счет 08) и списание всех расходов на счет 01.

Сумма : сумма накопленных расходов, которая числится на счете 08 в момент введения в эксплуатацию основного средства.

Дата проводки : Дата ввода в эксплуатацию основного средства, обычно указывается в акте ввода в эксплуатацию.

Примечание : перед формированием проводки проверяем «лимит отнесения к ОС».

Документ 1С 8.2 создающий проводку Д.01 — К.08:

док.»Принятие к учету ОС»

— выставляем тип операции -» оборудование «

— закладка.Основные средства, выставляем «счет учета» для объекта кап.вложения= счет 08.04

— закладка.Бух.учет, выставляем «счет учета» объекта ОС = счет 01.01

— закладка.Бух.учет, выставляем «счет учета амортизации» объекта ОС = счет 02.01

Источник: finbuh1c.ru

08 счет бухгалтерского учета — «Вложения во внеоборотные активы»

Хозяйствующие субъекты периодически осуществляют приобретение объектов, относящихся к внеоборотным активам. Действующие правила ведения бухучета данных объектов устанавливают, что до момента передачи объекта в эксплуатацию все затраты по приобретению или строительству объекта нужно собирать на 08 счет бухгалтерского учета. После того как объект будет введен в эксплуатацию, всю накопленную стоимость нужно перенести на соответствующий счет учета данного имущества.

Для чего применяется счет 08 в бухгалтерском учете

08 счет бухгалтерского учета это счет, предназначенный для накопления сумм затрат на приобретение или строительство внеоборотного актива с целью формирования его первоначальной стоимости.

При этом к внеоборотным активам относятся основные средства, нематериальные активы, доходные вложения во внеоборотные активы, земельные участки, другие объекты природопользования.

На этом счете отражается информация о затратах при капитальном новом строительстве, реконструкции, модернизации переоснащения уже действующих средств, стоимости приобретения движимого и недвижимого имущества, земельных участков, покупки объектов НМА, продуктивного и рабочего скота, включаемого в основное стадо, затраты на создание многолетних насаждений.

Отражение на счете 08 этих данных позволяет формировать своевременно полную информацию о всех произведенных затратах, осуществлять контроль за всеми стадиями ввода в эксплуатацию объектов, а также устанавливать в соответствии с действующими правилами первоначальную стоимость объекта внеоборотных активов.

На счете первоначальная стоимость каждого объекта формируется на основании произведенных компанией фактических расходов.

Внимание! При этом важно понимать, что как только объект введен в эксплуатацию, его стоимость нельзя больше продолжать учитывать на счете 08. Для этого должны использоваться соответствующие счета бухучета — 01, 03, 04.

Характеристика счета

На вопрос какой счет 08 активный или пассивный, отвечает План счетов бухгалтерского учета, который устанавливает, что он является активным, и отражается в балансе в составе внеоборотных активов в первом разделе.

Первоначальное сальдо по дебету счета 08 показывает стоимость произведенных затрат на приобретение и строительство внеобротных активов, которые еще не были приняты в эксплуатацию. По дебету счета отражается производимые затраты на создание или покупку долгосрочных объектов, а по кредиту надо отражать стоимость переданного в эксплуатацию имущества.

Сальдо на конец периода показывает сумму произведенных субъектом затрат на создание или приобретение внеоборотных активов, которые еще не прошли процесс ввода в эксплуатацию. Рассчитывается оно как сумма остатка по счету 08 на начало периода плюс оборот по дебету счета и вычитанием кредитового оборота.

Какие применяются субсчета

Аналитический учет незаконченных внеоборотных активов ведется по группам данного имущества.

К счету 08 могут быть открыты следующие субсчета:

- «Приобретение земельных участков» — для отражения затрат на покупку землю.

- «Приобретение объектов природопользования» — для учета сумм расходов на покупку объектов природопользования.

- «Строительство ОС» — для учета затрат на строительство основных средств. Здесь учитываются стоимость приобретенного оборудования требующего монтажа, и сами затраты на этот процесс. Внутри субсчета аналитика может вестись по составляющим затрат (материалы, зарплата, отчисления и т.д.)

- «Приобретение ОС» — для учета стоимости покупки основных средств. Если ОС не требует монтажа, то оно учитывается на данном субсчете.

- «Приобретение НМА» — для учета затрат на покупку НМА.

- «Перевод молодого скота в основное стадо» — в животноводстве когда скот выращивается самостоятельно хозяйствующим субъектом.

- «Приобретение взрослого скота» — в животноводстве при покупке взрослого поголовья скота.

- «Закладка и выращивание многолетних растений» — в растениеводстве для учета затрат на выращивание деревьев.

- «Приобретение ОС в лизинг».

- «Прочие незавершенные вложения»

Счет 62 «Расчеты с покупателями и заказчиками» в бухгалтерском учете: что отражается, характеристика счета, бухгалтерские проводки

С какими счетами корреспондирует

Счет 08 может корреспондировать со следующими счетами.

По дебету счета 08 в кредит счетов:

-

— при начислении амортизации ОС, которые используются при модернизации или создании других ОС;

- Счет 05 — при начислении амортизации НМА, которые применялись для создания других объектов ОС либо НМА;

- Счет 07 — в части стоимости оборудования, которое передано на установку на объект; — в части стоимости материалов, которые применялись для строительства либо модернизации объекта ОС;

- Счет 11 — при переводе молодых животных в основное стадо;

- Счет 16 — в части отклонения в цене запасов, которые использовались в создании объекта ОС;

- Счет 19 — при списании налога НДС, который не подлежит возмещению из бюджета;

- Счет 23 — при списании расходов вспомогательных производств на увеличение стоимости объекта капвложений;

- Счет 26 — при списании общехозяйственных расходов на увеличение стоимости объекта капвложений; — при отражении поступивших от поставщиков внеоборотных активов, отражении затрат на строительство;

- Счет 66 — при начислении процентов по краткосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 67 — при начислении процентов по долгосрочным займам и кредитам, при помощи которых был приобретен объект капвложений (до момента принятия к эксплуатации);

- Счет 68 — при списании на объект капвложений сумм невозмещаемых налогов;

- Счет 69 — при отражении начисления соцвзносов на зарплату работников, которые были заняты на работах с объектом капвложений; — при начислении зарплаты работникам, которые были заняты на работах с объектом капвложений;

- Счет 71 — при списании расходов по подотчетным лицам на объект капвложений;

- Счет 75 — при внесении одним из учредителей объекта капвложений как вклада в уставный капитал;

- Счет 76 — при отражении прочих услуг, связанных со вводом в эксплуатацию объекта капвложений;

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при передаче объекта капвложений как взноса по договору совместной деятельности;

- Счет 86 — при поступлении объекта капвложений в виде инвестиций либо финансирования;

- Счет 91 — при оприходовании МЦ, которые были выявлены в результате инвентаризации и предназначены для использования при работе с объектом капвложений;

- Счет 94 — на объект капвложения списаны суммы ранее выявленных недостач и потерь;

- Счет 96 — при создании резервов за счет объекта капвложений;

- Счет 97 — списаны на стоимость объекта капвложений расходы будущих периодов;

- Счет 98 — учтены объекты капвложений, полученные даром.

По кредиту счета он корреспондирует с дебетом следующих счетов:

- Счет 01 — при вводе в эксплуатацию капвложения как объекта ОС;

- Счет 03 — при вводе в эксплуатацию капвложения, которое предполагается сдавать в аренду;

- Счет 04 — при вводе в эксплуатацию капвложения как объекта НМА;

- Счет 76 — при списании части стоимости капвложения как страхового возмещения, при предъявлении претензий подрядчикам и т. д.

- Счет 79 — при поступлении либо передаче объектов капвложений в головную организацию либо филиал;

- Счет 80 — при возврате объекта капвложений при прекращении договора совместной деятельности;

- Счет 91 — при списании убытков, продажи части капвложения, выбытии и т. д.

- Счет 94 — списаны выявленные недостачи или потери во вложениях в активы;

- Счет 99 — списание на убытки части стоимости объекта капвложения (в результате ЧС, стихийного бедствия и т.д.)

Проводки в бухгалтерском учете

Рассмотрим типовые проводки в бухучете, в которых используется счет 08.

| Дебет | Кредит | Название операции |

| Приобретение основных средств | ||

| 08/4 | 60 | Приобретен объект ОС |

| 19 | 60 | Отражен налог НДС по объекту ОС |

| 68 | 19 | Произведен зачет налога НДС |

| 08/4 | 76 | Произведены пуско-наладочные работы |

| 01 | 08/4 | Объект ОС введен в эксплуатацию |

| Создание ОС собственными силами | ||

| 10 | 60 | Приобретен материал для создания ОС |

| 19 | 60 | Отражен НДС по материалу |

| 68 | 19 | Произведен зачет налога НДС |

| 08/3 | 10 | Материалы списаны на создание ОС |

| 08/3 | 70 | Произведено начисление зарплаты работников, занятых на создании ОС |

| 08/3 | 69 | Произведено начисление взносов на зарплату |

| 08/3 | 23, 26 | Списаны затраты вспомогательного и других видов производств |

| 01 | 08/3 | Созданное ОС введено в эксплуатацию |

| Создание ОС подрядным способом | ||

| 08/3 | 60, 76 | Отражены услуги подрядчика по строительству объекта ОС |

| 19 | 60, 76 | Отражен НДС по работам подрядчика |

| 08/3 | 07 | Отражена стоимость оборудования, отданного подрядчику для установки |

| 08/3 | 70 | Отражена зарплата работников, которые доводили объект до состояния, пригодного к эксплуатации |

| 08/3 | 69 | Произведено начисление соцвзносов на зарплату |

| 08/3 | 23, 26 | Отражены прочие затраты производств |

| 01 | 08/3 | Законченный объект ОС принят к эксплуатации |

| 68 | 19 | Произведен зачет налога НДС |

Помогите нам в продвижении проекта, это просто: Оцените нашу статью и сделайте репост! (1 оценок, среднее: 5,00 из 5)

Источник: buhproffi.ru

08 счет бухгалтерского учета: характеристика, проводки, субсчета

Счет 08 в бухгалтерском учете, характеристика которого будет приведена далее, отражает вложения во внеоборотные средства. Затраты, которые фиксируются на нем, впоследствии принимаются предприятием в виде разных объектов. Рассмотрим подробнее 08 счет бухгалтерского учета: что это такое, какие именно затраты по нему проходят.

Общие сведения

08 счет бухгалтерского учета – это статья, обобщающая сведения о расходах предприятия на объекты, которые будут приняты в качестве:

- Основных средств.

- Нематериальных активов.

- Земельных наделов и объектов природопользования.

На 08 счет бухгалтерского учета в балансе переносят расходы компании по созданию основного стада рабочего и продуктивного скота. Исключением являются затраты на:

- Птицу.

- Кроликов.

- Пчелиные семьи.

- Пушных зверей.

- Подопытных животных.

- Служебных собак.

Эти расходы проходят по статьям оборотных средств.

08 счет бухгалтерского учета: субсчета

К статье по вложениям во внеоборотные активы могут открываться:

- по приобретению земельных участков — 08.1;

- по покупке объектов природопользования — 08.2;

- по строительству объектов ОС — 08.3;

- по приобретению отдельных основных средств — 08.4;

- по покупке НМА — 08.5;

- по переводу молодняка в основное стадо — 08.6;

- по приобретению взрослых животных и так далее — 08.7.

По субсч. 08.3 проходят затраты предприятия на возведение сооружений/зданий, монтаж оборудования, стоимость конструкций, переданных на установку и прочие расходы, которые предусмотрены в сметах, финансовых расчетах на капстроительство. При этом не имеет значения, как именно ведутся работы – хозяйственным или подрядным способом. По субсч. 08.4 проходят затраты на покупку машин, оборудования, инвентаря, инструментов и прочих объектов, для которых не требуется монтаж.

Записи

Какой будет 08 счет бухгалтерского учета – активный или пассивный – зависит от характера совершаемой операции. По дебету отражают фактические расходы застройщика, которые включаются в первоначальную цену объектов ОС, НМА и прочих соответствующих средств. После принятия их в эксплуатацию и оформления в установленном порядке, осуществляется списание в дебет сч. 01, 03, 04 и пр.

Молодняк животных

Его оценку осуществляют по фактической себестоимости. Молодняк любого вида рабочего и продуктивного скота, который переводится в основное стадо, списывают на протяжении года со сч. 11 в Дб сч. 08. При этом указывается стоимость, которая числится на начало периода с включением плановой себестоимости прироста или привеса от момента начала года до дня перевода. В записях делается запись:

По окончании года после формирования отчетной калькуляции сумма разницы между приведенной стоимостью переведенного молодняка в течение периода и фактической себестоимостью дополнительно списывается либо сторнируется со сч. 11 на 08 счет бухгалтерского учета. Проводки при этом делаются с одновременным уточнением оценки скота по сч. 01.

Получение взрослых животных

На субсч. 08.7 отражается стоимость рабочего и взрослого скота, который приобретен для основного стада либо получен безвозмездно с включением затрат по доставке. Оприходование осуществляется по Дб сч. 08 по фактической себестоимости. Взрослые животные, которые получены на безвозмездной основе, принимаются по рыночной цене.

К ней добавляют затраты на транспортировку их на предприятие. Расходы по созданию основного стада списывают в Дб сч. 01.

Аналитика

Она ведется по расходам, которые связаны с приобретением ОС или их строительством по каждому объекту. Формирование аналитического учета должно обеспечивать возможность получить сведения о расходах на:

- Реконструкцию и строительство.

- Буровые работы.

- Монтаж оборудования.

- Инвентарь и инструменты, заложенные в сметы по капстроительству.

- Оборудование, требующее и не требующее установки.

- Проектно-изыскательные работы.

- Прочие расходы по капвложениям.

Аналитический учет ведется также по каждому объекту НМА, по видам животных (КРС, лошади, свиньи, овцы и пр.) при формировании основного стада.

Специфика статьи

Рассматривая 08 счет бухгалтерского учета с методической стороны, можно отметить, что он представляет собой калькуляционную статью. Это обуславливается тем, что на нем показывают затраты, понесенные на протяжении отчетного года. С другой стороны, 08 счет бухгалтерского учета представлен как инвентаризационная статья. Его сальдо показывает размер незавершенного инвестирования.

Особенности формирования записей

При приобретении ОС, по логике, предполагается такая проводка:

Дб 01 (03, 04) Кд 60 (76 и пр.)

Однако средства, потраченные на покупку необходимо транзитом переместить через 08 счет бухгалтерского учета. У него в таком случае будет отсутствовать сальдо, и он станет статьей-экраном. Специфика счета связана также с тем, что капвложения растягиваются во времени. В частности, это имеет место в процессе строительства.

В этом случае 08 счет бухгалтерского учета становится материальным. При этом незавершенное строительство можно либо продать, либо отдать безвозмездно. Новый План существенно расширил функции данной статьи. В настоящее время она используется не только для обобщения сведений о фактических вложениях компании, но и для отражения размера имущества, полученного в качестве инвестиции в капитал и безвозмездно.

Дополнительно

Открытие субсчетов осуществляется для раскрытия структуры капвложений. Однако, если такой задачи перед специалистом не стоит, то он может их и не формировать. Определенное исключение может составлять субсч. 08.6 по затратам на перевод молодняка в основное стало. Данный субсчет может являться ключевым в животноводческих хозяйствах.

Земельные участки и объекты природопользования

В счете 08 выделяются субсч. 08.1 и 08.2, несмотря на то, что учет этих ценностей должен предусматриваться в субсч. 08.4. Это обуславливается тем, что объекты природопользования и земельные участки относятся к основным средствам. В РФ допускается оформление частной собственности организаций на землю.

Соответствующее право распространяется на почвенный (поверхностный) слой, замкнутые водоемы, растения и лес, расположенные в пределах участка. К другим объектам природопользования относят недра, лес, воду, животный мир, растительность, прочие ресурсы. В законодательстве допускается право собственности на:

-

обособленного типа.

- Древесно-кустарниковые насаждения.

- Животных, изъятых из среды обитания в соответствии с установленными правилами.

Этот список считается закрытым. Предприятие может осуществить капвложения в коренное улучшение земельных участков. К ним относят мероприятия по орошению, осушению, мелиорации.

Разработчики Плана предлагают вести аналитический учет затрат на нематериальные активы также по отдельным объектам. Вложения, которые проходят по субсч. 08.5, фиксируются до момента получения предприятием исключительного права на НМА. Он совпадает с датой госрегистрации лицензионного соглашения или права, исходящего из свидетельства или патента.

На 08 счет бухгалтерского учета списываются фактические расходы на покупку объектов НМА и доведение их до состояния, пригодного к эксплуатации. Стоимость отражается в соответствии со счетами поставщиков, принятых к оплате, после оприходования. В случае формирования отдельных видов НМА отражаются затраты, которые предприятие понесло по факту.

Строительные работы

Оценка расходов на них осуществляется в зависимости от метода их производства – хозяйственного либо подрядного. В последнем случае исполненные и оформленные по установленному порядку мероприятия отражаются застройщиком по договорной стоимости в соответствии с оплаченными или принятыми к уплате счетам. При выявлении завышения цены монтажных и строительных работ, заказчик на сумму завышения снижает принятые от подрядчиков затраты с возмещением из полученных ими оплат, использованных источников финансирования или за счет уменьшения долга за выполненные работы по предъявленному к оплате расчетному документу. При хозяйственном способе на субсч. 08.3 показываются фактические расходы, которые несет застройщик.

Другие капитальные затраты

Они отражаются в учете либо в размере расходов, понесенных фактически либо по договорной цене в соответствии с принятыми к оплате или погашенными счетами сторонних предприятий. В инвентарную цену объектов другие капитальные издержки включают по прямому назначению.

Если они подлежат распределению, поскольку относятся к различным объектам, то оно осуществляется пропорционально договорной ст-ти вводимых в строй ценностей. В случае частичного введения в эксплуатацию прочие капвложения включают в инвентарную стоимость по нормативам. При этом исходят из соотношения ассигнований на отдельные части в смете на возведение всего объекта и общей договорной цены строящихся сооружений. Инвентарная стоимость агрегатов (оборудования), которые требуют монтажа, формируется из фактических расходов на приобретение, затрат на строительство и установку, прочих капвложений, относимых на цену вводимых в эксплуатацию ценностей по прямому назначению.

Источник: businessman.ru