Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Банковский счет — это индивидуальный счет физического или юридического лица, который позволяет совершать различные безналичные операции и выполнять хранение личных средств в банке. Клиент имеет полный доступ к счету, может выполнять с ним любые финансовые операции.

- Что такое банковский счет

- Виды и назначение счетов

- Виды счетов физического лица

- Счета для юридических лиц

- Полные реквизиты счета

- Как завести в банке реквизиты

Практически каждый гражданин РФ и каждая компания имеют банковский счет. В последнее время все больше лиц предпочитают именно безналичное обслуживание, так как оно и удобнее, и безопаснее. Все банки с сервиса Бробанк.ру предлагают открытие расчетных счетов, параллельно оказывая клиентам и другие свои финансовые услуги.

Как запомнить много проводок

Что такое банковский счет

На первый взгляд это простой набор цифр, причем это уникальный набор конкретного клиента. Точно такого же номера просто не существует. Фактически номер — один из атрибутов расчетных реквизитов, в котором зашифрована важная информация.

Пример банковского счета — 11122333455556666666. Мы специально разделили цифры номера на шесть групп. Каждая группа несет определенную информацию:

- первая — вид банковского счета. По ним можно определить назначение реквизитов, кто и для чего их открыл;

- вторая — по ним можно расшифровать, какую деятельность ведет лицо, открывшее счет;

- третья — показывает, в какой валюте открыты реквизиты;

- четвертая — просто контрольная цифра;

- пятая — по этой группе можно понять, в каком отделении произошло открытие. То есть это номер банковского офиса;

- шестая — непосредственный клиентский номер.

Банковский счёт физического лица начинается с цифры 408, юридического — с 407, счет вклада физлица-резидента РФ начинается с числа 423.

Если рассмотреть стандартный банковский счет физлица, то он начинается с цифр 40801810. Первые три цифры — код этого вида реквизитов, число 01 говорит о том, что счет открыт именно в банке. И число 810 свидетельствует о том, что расчеты ведутся в рублях.

Виды и назначение счетов

- текущие, открываемые физическими лицами для стандартных приходных и расходных операций. Использовать их для предпринимательской деятельности нельзя; . Открываются индивидуальными предпринимателями и компаниями с целью ведения бизнеса;

- бюджетные. Соответствуют названию, открываются бюджетными организациями для проведения различных расчетов; . Отдельные виды счетов, которыми пользуются сами банки и другие финансовые организации. Для них выделена отдельная группа;

- доверительного управления. Для доверительного управляющего для операций, связанных с его работой;

- специальные банковские для выполнения различных операций. Например, клиринговый, номинальный, залоговый, эскроу и пр.

Как видно, вариантов много. Дело в том, что сейчас все сферы деятельности неразрывно связаны с финансовыми операциями. И для каждого вида счета установлены свои условия пользования, применяются свои законодательные акты и предписания Центрального Банка.

План счетов бухгалтерского учета : что это и для чего?

Виды счетов физического лица

- Текущий. Простой счет для совершения любых операций или хранения собственных средств, который можно открыть в любом российском банке при наличии паспорта. Услуга доступна гражданам с 18 лет, иногда встречаются исключения. Например, Сбербанк и Тинькофф открывают счета и карты для граждан от 14 лет.

- Депозитный. Иначе — просто вклад. Гражданин кладет деньги в банк под проценты, приумножая их и одновременно оберегая от влияния инфляции. Есть вклады с пополнением, которые можно использовать для накаливания средств.

- Зарплатные. Открываются в рамках зарплатного проекта с клиентской компанией. Работники организации получают счета и привязанные к ним карты с бесплатным выпуском и обслуживанием. На них и зачисляется зарплата.

- Пенсионные или социальные. На них люди получают пенсии, стипендии, различные государственные пособия.

- Сберегательный. Счет с начислением процентов на остаток клиентских средств, но в отличии от вклада клиент может свободно распоряжаться этими деньгами вплоть до полного обналичивания. Проценты стандартно меньше, чем по вкладам.

- Кредитные. На них зачисляются заемные средства, которыми может пользоваться клиент.

Вне зависимости от вида счета клиенту всегда предлагается бесплатный доступ в онлайн-банк. Человек всегда может зайти в систему, просмотреть состояние счетов, проведенные с ними операции. Там же можно делать различные платежи и переводы, оплачивать коммунальные услуги и пр.

Счета для юридических лиц

- стандартный расчетный, открываемый в рамках РКО. Организация использует его для приема платежей, для работы с контрагентами, бюджетных платежей и пр.;

- депозитный. Юрлица также могут открывать вклады и держать свободный капитал под процентами;

- кредитный. Для получения заемных банковских средств. Исключение — овердрафт, который привязывается к основному счету;

- транзитный. Предназначен для учета валютных операций;

- специальный для участия в закупках. Его можно открыть только в ряде уполномоченных банков.

Это основные виды, но есть и другие. В последнее время бизнес практически не может существовать и вести полноценную деятельность без банковского сопровождения. Да и банки стали предлагать все более лучшие условия для юрлиц.

Полные реквизиты счета

Номер — это только один составляющий реквизитов. Для совершения какой-либо операции нужны и другие данные адресата. Нужно название банка , его БИК (индивидуальный номер) и корреспондентский счет. В некоторых случаях дополнительно может требоваться ИНН и КПП. Также для выполнения перевода требуется полный номер счета получателя и его ФИО.

Полные реквизиты можно получить в онлайн-банке, банкомате или путем посещения офиса. В последнем случае данные предоставляются только при предъявлении паспорта.

Как завести в банке реквизиты

Услуга доступна гражданам РФ, достигшим совершеннолетия. Для открытия счета потребуется только один документ — паспорт. Операция выполняется за один визит в офис, можно сразу попросить распечатать реквизиты и дать доступ в онлайн-банк.

Стандартно банки предлагают сразу выпустить к счету дебетовую карту. Тут уже вам решать — нужна она или нет.

Если же речь о юридическом лице, тогда для заведения реквизитов нужно собрать требуемый пакет документов о компании. Важен и выбор банка. Услуги РКО платные, нужно сравнивать тарифы разных организаций, делая выбор.

Мы рассмотрели понятие и виды банковских счетов, что это такое. Как видно, типов реквизитов предостаточно. Самые популярные варианты — это простые расчетные/текущие, депозитные и кредитные.

Источник: brobank.ru

Эскроу — что это такое

Номинальный счет и счет эскроу: особенности, стороны сделки и требования к ней

Нововведения в технологиях и отраслях требуют соответствующих изменений и в законодательстве. Появляются новые термины, новые подходы, новые инструменты рынка. Все это требует нового регулирования, отсутствие которого приводит к появлению мошеннических схем, недобросовестных и преступных действий. Задача Законодателя устранить недостатки, сделать невозможным действия мошенников, для чего вводятся новые инструменты и ограничения для субъектов хозяйственной деятельности и населения. К одним из таких инструментов в области финансов относятся номинальный счет и счет эскроу.

Общие положения

В Гражданском кодексе даны определения разным счетам (ч.2 ст.860), включая номинальному. В частности, под ним понимается счет, оформлением которого занимается одно физическое или юридическое лицо, а перечисленные на него деньги принадлежат другому. Последнего называют бенефициаром, а первого – владельцем счета.

Владельцем считается тот, кто заключил соответствующее соглашение с банковским учреждением на открытие счета. Бенефициара называют еще выгодоприобретателем, поскольку в определенный момент он получает от владельца счета услугу или имущество в обмен на деньги, которые разместил на номинальном счете.

Алгоритм использования номинального счета:

- Продавец предлагает потребителям какой-либо товар или услугу;

- Потенциальный покупатель соглашается на сделку, стороны заключают соответствующий договор;

- Покупатель на основании подписанного договора переводит деньги на указанный в счет, и получает статус бенефициара;

- Работы выполняются в соответствии с условиями договора, их результат предоставляется бенефициару;

- Доступ к деньгам осуществляется по условиям договора.

Стороны, которые принимают участие в сделке

В отношения между сторонами возможно ввести посредника – финансовую организацию. Кроме открытия счета и хранения денег банк выполняет следующие функции:

- Контролирует выполнение условий договора и законность использования денежных средств в интересах бенефициара;

- Информирует бенефициара о намерении владельца закрыть счет или изменить условия соглашения;

- Взымает оплату банковских услуг;

- Предупреждает замораживание операций;

- Переводит оставшиеся средства на другой номинальный счет при закрытии текущего.

Для бенефициара Законодатель предусмотрел следующие права:

- Переводить деньги на счет и снимать их оттуда при определенных условиях;

- Согласовывать со сторонами сделки любые действия со счетом;

- Получать документы, подтверждающие операции с размещенными деньгами;

- Требовать от финансового учреждения данные по счету, которые относятся к банковской тайне;

- Претендовать на все средства, которые находятся на номинальном счете, включая и те, которые туда перечислил владелец счета.

Последний также имеет права и обязанности. В первом случае это касается зачисления и снятия денег со счета при определенных условиях. Во втором – документально подтверждать целевое расходование средств, выполнять условия договора.

Сопровождение сделки специалистами СПИК

безопасность сделки и подготовку всех документов

Требование к соглашению на открытие счета

Договор составляется в письменном виде, с обязательным указанием даты его составления. Бенефициар, которых может быть несколько, может не принимать участие в подписании соглашения, однако указание информации о нем в договоре является так же обязательным.

В договоре прописываются:

- Основания для участия сторон в сделке, их права в отношении денежных средств, находящихся на номинальном счете;

- Порядок осуществления банком контроля над использованием средств, которые поступают на номинальный счет;

- Документальные ограничения использования поступивших средств;

- Другие условия.

В целом номинальный счет предусматривает несколько сторон, включая владельца и бенефициара, а также, при необходимости, контроль со стороны банка. Это упрощает расчеты в сделках с крупными суммами, делает их безопасными для сторон, быстрыми и удобными. В частности, нет необходимости пересчитывать и проверять на подлинность наличные деньги, перевозить их «в чемодане».

Счет эскроу

Все описанное выше справедливо для расчетов между участниками долевого строительства. Однако будущее в этой сфере законодатель отдает счетам эскроу. С 01 июля 2019 года вводится обязательное применение счета эскроу в ДДУ, а застройщикам запрещается использовать заемные от дольщиков средства непосредственно сразу для возведения домов.

Есть некоторые особенности для долевого строительства при применении эскрой счета, а именно:

- Бенефициар может снять деньги, которые перечислил на счет, в определенных случаях, а не в любой момент;

- Владелец получает доступ к деньгам после того, как выполнит условия договора долевого участия и банк проверит это;

- Если застройщик не выполнил условия соглашения в срок, деньги возвращаются бенефициару (дольщику).

Как и с номинальным счетом в счете эскроу после зачисления денег контроль над чистотой сделки осуществляет банк. Это реализуется посредством проверки предоставляемых документов и отчетов.

Практика обязательного применения счетов эскроу в сфере строительства внедряется по причине предупреждения мошенничества и злоупотреблений деньгами дольщиков. Законодатель рассчитывает, что эта мера приведет к росту доверия среди населения к компаниям-застройщикам. Хотя последние, особенно из числа небольших организаций, а также тех, у которых строительство не относится к основной деятельности, против таких мер, считая, что это негативно скажется на рынке недвижимости и покупательской возможности населения.

Источник: spikcompany.ru

Бухгалтерский учет эскроу-счета

Полезный материал в статье: «Бухгалтерский учет эскроу-счета» с ответами на все сопутствующие вопросы. Если у вас возникнут дополнительные вопросы, то вы их всегда можете задать дежурному консультанту.

Бухгалтерский учет эскроу-счета

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Необходимо ли федеральному бюджетному учреждению в 2018 году открывать счет эскроу для резервирования на нем денежных средств (для гарантирующего погашения задолженности по заработной плате, в соответствии с количеством работников)? Если да, то в какие сроки необходимо открыть такой счет? Какими документами регулируется необходимость и порядок перечисления денежных средств на счет эскроу?

Рассмотрев вопрос, мы пришли к следующему выводу:

Федеральное бюджетное учреждение не вправе открывать в кредитной организации счет эскроу для резервирования на нем денежных средств.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Емельянова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

советник государственной гражданской службы РФ 2 класса Шершнева Анна

13 декабря 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.[3]

ООО «НПП «ГАРАНТ-СЕРВИС», 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, [email protected]

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), [email protected]

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), [email protected] Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Бухгалтерский учет эскроу-счета

Заплатить налоги необходимо до 2 декабря. Если у вас есть вопросы о порядке уплаты или расчете налогов, присылайте их на [email protected] Ответы на самые популярные из них мы опубликуем на портале ГАРАНТ.РУ.

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Организация (общая система налогообложения) является застройщиком-инвестором, работающим в секторе строительства апартаментов по договору долевого участия.

Будет ли формироваться вознаграждение застройщика при переходе его на эскроу-счета?

Где в бухгалтерском учете будут отражаться денежные средства дольщиков на эскроу-счетах?

Каков порядок налогообложения у застройщика при привлечении средств дольщиков с использованием счетов эскроу?

По данному вопросу мы придерживаемся следующей позиции:

В целях налогообложения прибыли и бухгалтерского учета выручка застройщика определяется исходя из стоимости объекта долевого строительства, указанной в договоре. В целях исчисления НДС по нежилым объектам налоговая база также определяется исходя из стоимости объекта.

При этом в целях налогообложения прибыли расходы на строительство уменьшают налоговую базу по налогу на прибыль.

Обоснование позиции:

Налог на прибыль

НДС

Бухгалтерский учет

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Эскроу-счета. Бухгалтерский и налоговый учет застройщика по-новому

- Реформа долевого строительства и ее влияние на учет и отчетность застройщика

- Финансовый результат специализированного застройщика – варианты и методы

- Равномерное признание финансового результата и учет деятельности компаний-застройщиков «по-новому»

- Спорные вопросы учета и налогообложения деятельности застройщиков

Руководитель отдела продаж

«Эксклюзив Консалтинг» ООО

Петровка ул., 23/10, стр. 5, подъезд 3,этаж 4, Москва, Россия, 107031

Телефон: +7(495) 255-4123, доб. 043

Единый ресурс застройщиков — уникальный проект, реализуемый при поддержке Национального объединения застройщиков жилья.

Единый ресурс застройщиков включает в тебя полную базу данных застройщиков жилья и реализуемых ими новостроек в Российской Федерации

Размещение информации о застройщиках и возводимых новостройках — бесплатное.

Использование материалов портала ЕРЗ.РФ возможно только при условии гиперссылки на источник.

Договор счета эскроу: особенности и перспективы развития

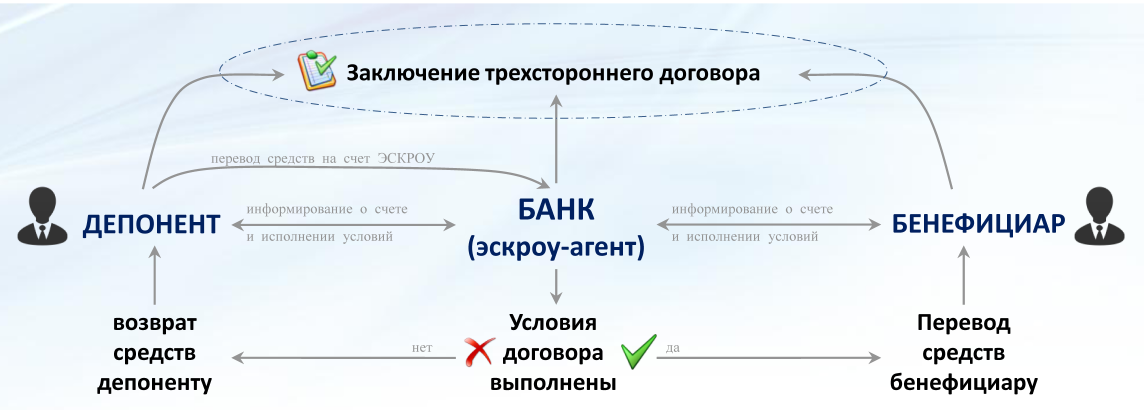

С 1 июля 2014 года в ГК РФ появился новый инструмент взаимодействия между контрагентами – договор счета эскроу. Такой договор подразумевает открытие банком (эскроу-агентом) специального счета для учета и блокирования денежных средств, полученных от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении предусмотренных договором оснований (ст.

860.7 ГК РФ). Стороны могут прибегать к данному виду договора при заключении большинства предусмотренных законом сделок, но чаще всего его используют при купле-продаже недвижимости. Однако, несмотря на популярность этого института за рубежом, в России договор счета эскроу широкого распространения даже после его законодательного урегулирования так и не получил. Разберемся в причинах этого, а также рассмотрим особенности этого договора подробнее.

Что такое договор счета эскроу?

Если изложить данную в ГК РФ формулировку более понятным языком, то эскроу-отношения можно описать как трехсторонние отношения, при которых должник во исполнение своего основного обязательства передает деньги не непосредственно контрагенту, а третьему лицу (эксроу-агенту). Кредитор, что важно, может получить эти деньги только после того, как наступят определенные в договоре обстоятельства. Заключается такой договор, как правило, в трех экземплярах.

|

Анастасия Малюкина, юрист адвокатского бюро Forward Legal:

«В мировой практике соглашения об эскроу широко распространены. И я в данном случае говорю не только о таких странах, как США, Германия, Швейцария, Англия, но и о странах восточного направления: Китае и Японии. Недавно я столкнулась с делом, в котором эскроу-агентом выступал банк Монголии, причем выступал весьма успешно, обеспечивая соответствующие обязательства. И вот такая популярность этого механизма, несмотря на то, что в большинстве стран он нормативно не урегулирован, объясняется тем, что счет эскроу действительно удобен и что он действительно выполняет свою главную функцию – обеспечивает надлежащее обеспечение обязательств по основному договору. Причем распространяется это на совершенно разные сферы – неважно, идет ли речь о слиянии или поглощении компаний, лицензионных отношениях, покупке гражданином квартиры, самолета, яхты и др. «

Таким образом, договор счета эскроу – достаточно универсальная конструкция, которая позволяет повысить уверенность сторон сделки в том, что они получат то, на что рассчитывали. В крайнем случае, даже если сделка не состоится, должник сможет вернуть себе часть тех денег, которые он планировал передать кредитору, но не передал в силу того, что тот не исполнил свои обязательства надлежащим образом.

Если раньше, решив открыть счет эскроу, стороны прибегали к нормам международного права, то в прошлом году возможность заключать такие договоры была закреплена и в российском законодательстве. Говоря об этой разновидности договора, стоит отметить несколько основных его особенностей или характеристик.

В договоре счета эскроу участвуют не только эскроу-агент (банк) и депонент, то есть владелец счета, но и бенефициар – тот, кому денежные средства предназначены. И, соответственно, бенефициар имеет реальную возможность на равных с остальными влиять на условия соответствующего договора.

Денежные средства, передаваемые на счет эскроу, обособляются. То есть они перечисляются на специальный счет, учитываются банком, блокируются и по общему праву ни депонент, хотя он является владельцем счета, ни бенефициар, хотя эти денежные средства ему предназначены, не имеют права распорядиться ими до наступления определенных в договоре обстоятельств (п. 1 ст. 860.8 ГК РФ).

При возникновении таких обстоятельств банк обязан выдать причитающуюся бенефициару сумму ему на руки или перечислить на указанный счет в установленный договором срок, а при его отсутствии – в 10-дневный срок с момента наступления обязательства (п. 3 ст. 860.8 ГК РФ).

ОБРАЗЕЦ

Стороны сохраняют возможность контроля за тем, что происходит на счете эскроу – и бенефициар, и депонент могут в любой момент времени попросить банк предоставить им актуальную информацию по счету (ст. 860.9 ГК РФ).

Конструкция договора счета эскроу достаточно гибкая. Как подчеркивает директор Юридической дирекции Росбанка Полина Лебедева, на сегодняшний день масштаб спроса на такой вид договора не позволяет банкам сделать стандартный продукт.

Более того, она убеждена, что даже если эскроу станет действительно популярным инструментом, подход к заключению договора все равно останется гибким и будет соответствовать характеру сделки и потребностям сторон. Так, депонент и бенефициар могут влиять на перечень оснований, при наступлении которых последний может получить предназначенные ему денежные средства, находящиеся на счете. С учетом конкретных отношений, сложившихся между сторонами, с учетом специфики конкретного основного обязательства они могут определить подходящие условия. Более того, Анастасия Малюкина добавляет, что депонент и бенефициар могут предусмотреть в договоре условие, обязывающее эскроу-агента проверять наступление соответствующих оснований и осуществлять проверку предоставленных сторонами документов не формально, а более основательно – в этом, по мнению эксперта, заключается основное отличие договора счета эскроу от аккредитива.

Аккредитив – денежное обязательство, принимаемое банком по поручению плательщика. Позволяет производить платежи в пользу получателя средств по аккредитиву, а также оплатить, акцептовать или учесть переводной вексель либо передать другому банку полномочия осуществить эти операции (ст. 867 ГК РФ).

Однако стоит отметить, что в отечественном законодательстве конструкция договора счета эскроу представляет собой урезанный вариант того соглашения, который получил распространение в мировой практике. В российском праве этот институт характеризуется:

- ограниченным перечнем имущества, которое может быть передано на счет эскроу – в этой роли могут выступать только денежные средства (тогда как за рубежом эскроу-агенту может передаваться любое имущество);

- ограниченным перечнем эскроу-агентов – на сегодняшний день эту функцию могут выполнять только кредитные организации (за границей в качестве эскроу-агентов могут выступать адвокаты, страховые агенты и любое другое лицо, которому доверяют стороны сделки). При желании стороны могут задействовать нотариуса, воспользовавшись другим похожим институтом – внесением денежных средств на депозит нотариуса (ст. 327 ГК РФ), однако этот инструмент не дает тех же возможностей, которые предусматривает договор счета эскроу.

Полина Лебедева, директор Юридической дирекции Росбанка:

«Мне представляется, что статус эскроу-агента как кредитной организации сохранится достаточно долго, поскольку таким образом, в частности, будет обеспечиваться противодействие легализации доходов, добытых преступным путем, именно в силу особой специфики и жесткости банковского регулирования в этой сфере.

Вместе с тем мы на нашей практике видим, что запрос со стороны бизнеса к договорам счета эскроу есть. Могу также заметить, что упоминание об использовании счетов эскроу существует и на уровне нормативных актов, регламентирующих различные аспекты расчетов – в частности, по сделкам купли-продажи недвижимости, где прямо определена возможность использования эксроу-счета на период до регистрации перехода права собственности и завершения расчетов между сторонами [подп.

4.45.3 п. 4 разд. 4 гл. А ч. II Приложения к Положению Банка России «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» от 16 июля 2012 г. № 385-П. – Ред.]. Более того, размер возмещения по вкладам на эскроу счетах, используемых в сделках купли-продажи недвижимости, значительно выше, чем по обычным счетам [ст. 11, 12.1 Федерального закона от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации». – Ред.]».

Давая оценку положениям о договоре счета эскроу в российском законодательстве, Анастасия Малюкина считает, что у него есть перспективы для развития: «На мой взгляд, хотя сложившейся практики за более чем год его существования пока нет, у этого института есть хорошее будущее, и я не исключаю, что в ближайшее время законодатель все же решит расширить сферу его применения, и, возможно, мы доживем до того момента, когда и у нас, в российском праве, будут реализованы такие специфические конструкции, как, например, эксроу исходного кода программного обеспечения, которое применяется в лицензионных отношениях за рубежом».

Некоторые особенности использования договора счета эскроу

Решив обратиться к данному институту при совершении сделки, стороны могут столкнуться с рядом нюансов. Рассмотрим некоторые из них.

На договор счета эскроу распространяются общие основания изменения договора. Это значит, что он может быть изменен:

- по инициативе сторон (п. 1 ст. 450 ГК РФ);

- по решению суда (п. 2 ст. 450 ГК РФ);

- в связи с существенным изменением обстоятельств (ст. 451 ГК РФ).

Истечение срока действия – главное основание прекращения договора счета эскроу (п. 1 ст. 860.10 ГК РФ). Как правило, этот срок указывается в тексте самого договора. Но основаниями закрытия счета эскроу могут стать и иные обстоятельства (п.

2 ст. 860.10 ГК РФ) – например, признание физического лица недееспособным, ограниченно дееспособным или безвестно отсутствующим, а также ликвидация юридического лица и т. д.

По общему правилу при закрытии счета эскроу, если нет оснований для передачи денег бенефициару или иное не предусмотрено договором, остаток денежных средств перечисляется или выдается депоненту (п. 2 ст. 860.10 ГК РФ).

Момент банкротства (несостоятельности) кредитной организации, являющейся эскроу- агентом, напрямую влияет на то, кто именно, депонент или бенефициар, должен встать в реестр кредиторов. Если обстоятельства, при которых денежные средства должны быть списаны со счета, еще не наступили, то в реестр, по мнению старшего партнера адвокатского бюро Forward Legal Алексея Карпенко, должен вставать владелец счета (депонент). Если же такие обстоятельства уже наступили, то – бенефициар.

Станет ли эскроу дороже аккредитива?

Эксперты не исключают, что стоимость услуг по ведению счета эскроу действительно может быть выше стоимости аккредитива, поскольку в рамках договора эскроу к банкам предъявляется больше требований. Но с равной долей вероятности цена может быть и ниже, если учитывать систему гарантий по вкладам, которую предоставляет сторонам счет эскроу.

На данный момент средняя стоимость открытия счета эскроу составляет 2,5 тыс. руб., а внесение в договор изменений и осуществление платежа в счет его исполнения могут обойтись в сумму от 500 руб. до 2,5 тыс. руб. При этом, как правило, банк получает вознаграждение не из тех денежных средств, которые находятся на счете эскроу (п. 3 ст. 860.7 ГК РФ).

Вместе с тем Анастасия Малюкина убеждена, что расценки, в первую очередь, будут зависеть от того, насколько сложные отношения урегулированы в рамках каждого конкретного договора. «Когда только начинала изучение этой темы, увидела, что лишь единичные банки решили предоставлять такую услугу. При всем уважении к банковской системе я озадачилась, потому что когда мы говорим о том, что возможность выбора эскроу-агента ограничена, это создает определенные риски в реализации института. Как бы мы с вами ни хотели использовать счет эскроу, нам нужен третий, эскроу-агент. И если он не готов предоставить нам соответствующую услугу, если он чего-то боится или не уверен в том, насколько законодательство позволяет ему применять те или иные механизмы, то он в эти отношения вступать не будет. Поэтому я думаю, что сейчас вопрос тарифов – это вопрос политики, которую выберут банки», – рассуждает она.

Полина Лебедева также исключает возможность установления точного тарифа, поскольку договор счета эскроу – не массовый стандартизированный продукт. «Этот договор составляется пока под конкретный запрос. Безусловно, уже это обстоятельство требует гораздо больших трудозатрат со стороны банков и более высоких операционных издержек на поддержание этого продукта. Поэтому может получиться, что действительно такая вот сшитая на заказ одежка будет стоить дороже, чем костюм, сшитый на фабрике. Но опять же это вопрос рынка и практики», – считает эксперт.

При этом директор по правовой и корпоративной работе компании ЗАО «Русатом Оверсиз» Константин Кряжевских, ориентируясь на международную практику, придерживается мнения, что стоимость ведения счета эскроу в любом случае запредельной не будет.

Новые балансовые счета № 40823, № 40824 для учета застрахованных обязательств

Указанием Банка России от 22 июля 2015 № 3685-У «О внесении изменений в Положение Банка России от 16 июля 2012 года внесены изменения № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (размещено на официальном сайте Банка России, направлено на регистрацию в Минюст России).

В частности, план счетов бухгалтерского учета в кредитных организациях дополнен новыми балансовыми счетами:

– № 40823 «Номинальные счета опекунов или попечителей, бенефициарами по которым являются подопечные»;

– № 40824 «Счета эскроу физических лиц (депонентов) по сделкам купли-продажи недвижимого имущества».

О включении указанных счетов в форму отчетности 0409345 и, соответственно, в состав расчетной базы страховых взносов Агентство сообщит дополнительно.

АСВ в социальных сетях

Как мне получить страховое возмещение?

Ответы на этот и другие вопросы о страховых случаях и выплатах Вы можете прочитать в разделе «Страхование вкладов/Вопросы и ответы».

Как мне погасить кредит?

Информацию о реквизитах банков, а также о контактных лицах по вопросам, связанным с погашением кредитов, Вы можете узнать в разделе «Погашение кредита».

Легко и быстро оплатите кредит банку с отозванной лицензией

Специализированный ресурс оплаты кредитов в интернете с использованием банковских карт и иных способов, а также информирования о всех доступных способах оплаты — Платежный портал (www.payasv.ru).

Справочник вкладчика

Если Ваш банк разорился

Письмо АРБ Председателю Центрального банка Российской Федерации Набиуллиной Э.С. «О порядке бухгалтерского учета операций по счету эскроу».

| Видео (кликните для воспроизведения). |

Исх. № А-02/5-551

от 08.09.2014

Председателю Центрального банка Российской Федерации

Набиуллиной Э.С..

«О порядке бухгалтерского учета операций

по счету эскроу».

Обращаемся к Вам по просьбе банков – членов АРБ, в деятельности которых возникают вопросы, связанные с вступлением с 1 июля 2014 г. Федерального закона от 21.12.2013 г. № 379-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации».

В соответствии с указанным законом в главу 45 Гражданского кодекса Российской Федерации (ГК РФ) введены новые виды банковского счета, в числе которых эскроу-счет. Согласно пункту 1 статьи 860.7 ГК РФ по договору счета эскроу банк («эскроу агент») открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром.

[2]

В этой связи банки задают нижеследующие вопросы относительно бухгалтерского учета и правового режима счета эскроу:

1) на каком балансовом счете должен открываться счет эскроу?

2) обязан ли банк представлять сведения по счету эскроу в налоговый орган в соответствии со статьей 86 НК РФ? Если обязан, то в отношении какого клиента – бенефициара или депонента?

3) по условиям договора счета эскроу, заключенного банком, основанием для выплаты денежных средств со счета эскроу являются факты:

а) погашения бенефициаром (или третьим лицом) ссудной задолженности перед банком – эскроу агентом,

б) непогашения ссудной задолженности бенефициаром (или третьим лицом) по истечении определенного договоров счета эскроу времени. В этом случае предусмотрено, что средства со счета эскроу могут списываться банком в свою пользу на погашение ссудной задолженности.

Вправе ли в этих случаях банк – эскроу агент:

а) учитывать денежные средства на таком счете в качестве залогового депозита?

б) учитывать эти средства в качестве обеспечения, уменьшающего величину резерва в соответствии с Положением Банка России от 26 марта 2004 года № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности»?

в) учитывать такой кредит при расчете обязательных нормативов, установленных Инструкцией ЦБ РФ от 3 декабря 2012 года № 139-И «Об обязательных нормативах банков», как кредит, обеспеченный залоговым депозитом и попадающий в расшифровку 8945?

Учитывая практическую значимость поставленных вопросов, просим Вас высказать по ним официальную позицию Банка России.

Ассоциация российских банков выражает надежду на дальнейшее эффективное сотрудничество с Банком России по вопросам применения действующего банковского законодательства.

С уважением,

Президент Г.А. Тосунян

История переписки

- 16.09.2014 Письмо АРБ Председателю Центрального банка Российской Федерации Набиуллиной Э.С.«О порядке бухгалтерского учета операций по счету эскроу»

Прикрепленные документы

- Полный текст документа (doc.30kb)

Счет эскроу с 1 июля 2019 года для застройщиков

С 1 июля 2019 года появятся серьезные изменения в части счетов эксроу для застройщиков. Что это значит? Поясним.

Понятие «счет эскроу» в отечественном законодательстве появилось относительно недавно – с 2014 года. Это особый вид банковского счета, который, кстати, с 1 июня 2018 года Гражданский кодекс РФ регулирует более детально (параграф 3 гл. 45). Рассмотрим, что этот счет из себя представляет и в каких случаях целесообразно работать именно с ним.

Что говорит ГК РФ

Согласно статье 860.7 Кодекса, по договору счёта эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денег, полученных им от владельца этого счета (депонента) с целью их передачи их другому лицу (бенефициару), когда на то будут основания, предусмотренные договором счета эскроу.

Таким образом, до возникновения соответствующего основания у бенефициара нет возможность забрать деньги со счета.

Если резюмировать, что это – счет эскроу простыми словами, то это современный расчетный и одновременно обеспечительный механизм, который защищает интересы обеих сторон в расчетах по сделке.

Кто может открыть

Формально открыть эскроу счет для расчетов на территории РФ может как российская фирма (ИП, физлицо) – продавец или покупатель, так и иностранная компания – нерезидент РФ.

Преимущества механизма эскроу

Можно выделить очевидные плюсы, которые даёт рассматриваемый счёт:

- обеспечивает исполнение расчётных обязательств по договору;

- деньги в безопасности, так как находятся у независимого третьего лица (банка как эскроу-агента), которому они никак не принадлежат и у него нет своего интереса в сделке;

- позволяет перераспределять нагрузку по уплате комиссий банку между покупателем и продавцом.

- юрлицо;

- ИП;

- физическое лицо.

Где применяется эскроу

Назовём основные сферы применения счетов-эскроу:

- купля-продажа недвижимости, в том числе земельных участков;

- купля-продажа товаров, работ, услуг, прав на результаты интеллектуальной деятельности;

- купля-продажа акций, долей участия;

- долевое строительство (ст. 15.4 и 15.5 Закона от 30.12.2004 № 214-ФЗ В чём отличие от аккредитива

Между эскроу счетом и аккредитивом разница есть, несмотря на всю похожесть этих механизмов расчёта: деньги будут получены только при выполнении бенефициаром определенных условий.

Вот в чём отличие эскроу от аккредитива (параграф 3 гл. 46 ГК РФ):

- при аккредитиве банк – сторона сделки поручения, а при эскроу – лишь агент, который получает деньги и потом переводит их кому нужно;

- с эскроу-агентом заключают договор об условиях перечисления денег, выдачи документов с возможностью включить любые сложные условия, а с банками и аккредитивами возможность включения различных условий на практике очень затруднена.

Счета эскроу для застройщкиов с 1 июля 2019 года

С 1 июля 2019 года застройщики обязаны перейти на проектное финансирование. Предусматривается, что привлечение денежных средств граждан и юридических лиц для долевого строительства многоквартирных домов и (или) иных объектов недвижимости, которые на момент привлечения таких денежных средств не введены в эксплуатацию, допускается только с использованием эскроу-счетов по договорам участия в долевом строительстве, представленным на государственную регистрацию после 1 июля 2019 года, в отношении многоквартирного дома и (или) иного объекта недвижимости, если договоры участия в долевом строительстве с участниками долевого строительства таких объектов недвижимости заключались до 1 июля 2019 года.

Исключение составляют договоры участия в долевом строительстве, заключенные в отношении многоквартирного дома и (или) иного объекта недвижимости, которые находятся в высокой степени готовности.

Минстрой опубликовал проект об определении 1 октября дедлайном готовности домов без эскроу

Минстрой России рассматривает 1 октября в качестве предельного срока готовности домов без эскроу. Такое предложение ведомства содержится в поправках к постановлению правительства о критериях готовности строительных объектов, которые опубликованы в понедельник на официальном портале проектов нормативных правовых актов.

“Установить, что застройщик может направить… заявление о выдаче заключения о степени готовности объекта и возможности заключения договоров участия в долевом строительстве без использования счетов, предусмотренных статьей 15 федерального закона № 214-ФЗ… в период до 1 октября 2019 года”, – говорится в поправках к проекту постановления. Экспертиза и публичное обсуждение проекта продлятся до 19 июля 2019 года.

Ранее Минстрой предлагал установить для застройщиков крайний срок подачи заключений о соответствии критериям неприменения счетов эскроу. Таким образом, планируется, что с 1 июля до 1 октября застройщики смогут продолжить строительство, но без привлечения средств граждан, чтобы довести строительную готовность проектов до 30%. При этом продажи дольщикам квартир в домах с недостаточной строительной готовностью с 1 июля 2019 года будут остановлены.

Эскроу для зарплатных целей: проект закона завис в Госдуме

Депутаты Госдумы, которые вносили законопроект № 133709-7, планировали, что счет эскроу с 2018 года для работодателей по зарплате станет обязательным. Однако этого не произошло, поскольку проект им вернули на доработку.

Он предполагал, что работодатель на открытый ему банком счет эскроу обязан вносить денежные средства в размере и сроки, согласованные с работниками, но не реже 1 раза в месяц и не менее 1/10 МРОТ на каждого работающего по трудовому договору.

Проще говоря, на счете эскроу наниматель формировал бы зарплатный резерв на случай своей неплатёжеспособности или банкротства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Бухгалтерский учет эскроу-счета

buhgalterskiy_uchet_eskrou-scheta.jpg

Похожие публикации

Открытие и обслуживание счетов эскроу осуществляется в соответствии со ст. 860.7 ГК РФ. Основным предназначением счетов эскроу является предоставление гарантии оплаты денежных средств покупателем при выполнении продавцом существенных условий договора.

Денежные средства, необходимые для оплаты продавцу, блокируются на банковском счете депонента (плательщика) и до момента проведения платежа деньги продолжают принадлежать депоненту. После выполнения условий контракта деньги перечисляются бенефициару. Роль посредника выполняет банк, который за свои услуги получает денежное вознаграждение.

Бухгалтерская модель учета операций по счетам эскроу отличается от учета обычных банковских счетов. Этот вид сделок характерен для случаев купли-продажи недвижимости, акций, работ или услуг, а также при участии в долевом строительстве многоквартирных домов. При строительстве многоквартирного жилья застройщики с июля 2019 года обязаны осуществлять все этапы возведения объектов недвижимости из собственных ресурсов (или за счет целевого кредита), а будущие владельцы квартир размещают свои денежные средства на эскроу счетах, после окончания строительства деньги переводятся застройщику (ст. 15.4 закона от 30.12.2004 г. № 214-ФЗ).

Бухгалтерский и налоговый учет эскроу-счетов

Деньги на эскроу счетах на этапе строительства являются собственностью депонента, но ни плательщик, ни застройщик не вправе ими воспользоваться. То есть, для строительной организации такие средства не являются активом, но вести их учет необходимо, поэтому такие задепонированные эскроу-агентом (банком) средства должны быть отражены на забалансовых счетах.

На примере застройщиков рассмотрим, как отражаются в учетных регистрах счета эскроу. Бухгалтерский учет у застройщика ведется с использованием забалансового счета 008 «Обеспечения обязательств и платежей полученные» с выделением аналитических субсчетов для каждого дольщика и строительного объекта. Размер выручки регулируется условиями договора долевого участия и равен цене, указанной в договоре. Величина понесенных застройщиком расходов на строительство собирается по дебету счета 08 «Вложения во внеоборотные активы». При определении суммы прибыли находится разница между договорной ценой и фактическими строительными издержками.

Например, компания осуществляет строительство МКД по договорам долевого участия. Дольщики внесли свои платежи на эскроу счета, общая сумма заблокированных на них средств составила 50 млн руб. Финансирование строительства осуществляется за счет кредитных средств – 35 млн руб., которыми полностью погашены расходы застройщика на строительство.

Бухгалтерский учет эскроу счета будет вестись следующим образом:

Д008 – 50 млн руб., зафиксировано поступление средств на эскроу-счет;

Д51 – К67 – 35 млн руб., зачисление кредитных средств;

Д08 – К60 – 35 млн руб., отражены накопленные материальные расходы на строительство;

Д43 – К08 – 35 млн руб., в учете зафиксирована балансовая стоимость многоквартирного дома;

Д76 – К43 – 35 млн руб., строительный объект завершен и передан дольщикам;

Д76 – К90.1 – 15 млн руб., доход застройщика;

Д67 – К76 – 35 млн руб., за счет средств с эскроу счета погашен целевой кредит строительной организации;

Д51 – К 76 – 15 млн руб., остаток средств с эскроу счета после погашения займа зачислен на текущий счет застройщика;

К008 – 50 млн руб., отражено обнуление и закрытие эскроу счетов.

Бухгалтерский учет эскроу-счета должен быть организован застройщиком в соответствии с нормами, утвержденными учетной политикой. Денежные средства, аккумулируемые на счетах эскроу, не являются целевым финансированием, поэтому суммы доходов и расходов в налоговом учете застройщик отражает в обычном порядке. Средства, получаемые от дольщиков, могут быть признаны целевым финансированием только в том случае, если они собираются на отдельном счете застройщика, а счет эскроу таковым не является.

Доход застройщика определяется по цене договора, а себестоимость включается в затраты. Применительно к НДС, налог взимается со всей стоимости возведенного объекта в соответствии с договором и актом приемки-передачи. Но если застройщиком сдается в эксплуатацию и передается дольщикам жилая недвижимость, в этом случае появляется право на освобождение от НДС по нормам пп.

22-23.1 п. 3 ст. 149 НК РФ. Такая позиция подтверждается положениями письма Минфина от 11.09.2018 г. № 03-07-07/64777. К жилым объектам для освобождения от налогообложения относится недвижимость, в которой физические лица могут проживать на постоянной основе, к гостиницам и апартаментам без права на постоянную регистрацию в них такая льгота не применяется.

Если застройщиком возводятся и жилые, и нежилые объекты одновременно, расходы и доходы по ним должны отражаться в учете обособленно, это требование применительно к НДС закреплено нормами ст. 149 НК РФ.

Застройщик передает квартиры дольщикам: бухгалтерский учет

Дом построен и сдан в эксплуатацию, участники долевого строительства наконец-то получают квартиры от застройщика. Но что при этом застройщику отражать в бухгалтерском учете, если ввод дома в эксплуатацию и передача помещений дольщикам производятся двумя очередями? Объясняют эксперты службы Правового консалтинга ГАРАНТ Вячеслав Горностаев и Дмитрий Гусихин.

Организация-застройщик сдала в эксплуатацию построенный жилой дом. Ввод жилого дома в эксплуатацию и передача помещений дольщикам производились двумя очередями. По каждой сданной части объекта (дома) могут быть достоверно определены доходы и расходы. Как данная ситуация отражается в бухгалтерском учете организации-застройщика? Как в бухгалтерском учете отразить квартиры, передаваемые по договорам участия в долевом строительстве?

В соответствии с частью 1 ст. 4 Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 214-ФЗ) по договору участия в долевом строительстве одна сторона (застройщик) обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить (создать) многоквартирный дом и (или) иной объект недвижимости и после получения разрешения на ввод в эксплуатацию этих объектов передать соответствующий объект долевого строительства участнику долевого строительства, а другая сторона (участник долевого строительства) обязуется уплатить обусловленную договором цену и принять объект долевого строительства при наличии разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости.

При этом согласно п. 2 ст. 2 Закона N 214-ФЗ объектом долевого строительства является жилое или нежилое помещение, общее имущество в многоквартирном доме и (или) ином объекте недвижимости, подлежащие передаче участнику долевого строительства после получения разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости и входящие в состав указанного многоквартирного дома и (или) иного объекта недвижимости, строящихся (создаваемых) также с привлечением денежных средств участника долевого строительства.

Соответственно, речь может идти о любом объекте недвижимости, введенном в эксплуатацию и переданном участнику долевого строительства.

Передача объекта долевого строительства застройщиком и принятие его участником долевого строительства осуществляются по подписываемым сторонами передаточному акту или иному документу о передаче не ранее чем после получения в установленном порядке разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости (части 1, 2 ст. 8 Закона N 214-ФЗ), и с этого момента обязательства застройщика считаются исполненными (часть 1 ст. 12 Закона N 214-ФЗ). На это обращает внимание Минфин России в письмах от 07.02.2011 N 03-03-06/1/77, от 07.02.2011 N 03-03-06/1/75, от 10.11.2009 N 03-03-06/1/739, а также ФАС Уральского округа в постановлении от 26.04.2011 N Ф09-1427/11.

То есть по окончании строительства, на дату подписания документа о передаче объекта долевого строительства, застройщик определяет финансовый результат (прибыль) от строительства.

При этом получатели средств целевого финансирования обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования.

Минфин России в письме от 18.05.2006 N 07-05-03/02 разъяснил, что расходы застройщика, связанные с возведением объектов строительства, в том числе объектов долевого строительства у основного застройщика, отражаются в бухгалтерском учете с применением счета 08 «Вложения во внеоборотные активы» (независимо от того, осуществляется это строительство подрядным или хозяйственным способом).

При этом в рассматриваемом случае, расходы заказчика-застройщика при передаче соинвесторам квартир как при первой очереди объекта (жилого дома), так и второй, списываются в соответствующей доле с кредита счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

Если средства целевого финансирования по договорам долевого строительства 1-й очереди данного дома фактически получены заказчиком-застройщиком полностью, квартиры дольщикам переданы (взаимные обязательства исполнены), то экономия от использования средств финансирования строительства может быть исчислена по окончании строительства данной очереди как разница между полученными от инвесторов источниками финансирования и фактическими капитальными затратами по строительству.

То есть в рассматриваемом случае по завершении строительства 1-й очереди жилого дома организация-застройщик может сформировать следующие проводки:

Дебет 76 Кредит 08, субсчет «Строительство 1-й очереди дома»

— переданы дольщикам квартиры 1-й очереди дома (по договорной стоимости);

Дебет 86 Кредит 76

— списаны целевые средства (если для учета целевых средств учетной политикой предусматривался счет 86).

Также в учете признается дополнительный доход (расход) в сумме разницы между договорной стоимостью строительства и фактическими затратами на его осуществление, который, в зависимости от принятой организацией учетной политики, должен быть отражен либо в составе доходов от основной деятельности (счет 90 «Продажи»), либо в составе прочих доходов (счет 91 «Прочие доходы и расходы»):

Дебет 08, субсчет «Строительство 1-й очереди дома» Кредит 90 (91)

— отражена выручка застройщика (экономия).

Дебет 90 (91) Кредит 08, субсчет «Строительство 1-й очереди дома»

— отражен убыток застройщика (перерасход).

Аналогичным образом отражается результат сдачи 2-й очереди дома.

Обратите внимание, что исходя из смысла абзаца 1 п. 1.8 СНиП 3.01.04-87 «Приемка в эксплуатацию законченных строительством объектов. Основные положения» (утверждены постановлением Госстроя СССР от 21.04.1987 N 84) (далее — СНиП) законченные строительством объекты жилищно-гражданского назначения подлежат приемке в эксплуатацию государственными приемочными комиссиями только после выполнения всех строительно-монтажных работ, благоустройства территории, обеспеченности объектов оборудованием и инвентарем в полном соответствии с утвержденными проектами, а также после устранения недоделок.

При этом сроки выполнения работ по озеленению, устройству верхнего покрытия подъездных дорог к зданию, тротуаров, хозяйственных, игровых и спортивных площадок, а также отделке элементов фасадов зданий, предусмотренные проектно-сметной документацией, могут быть перенесены на поздние сроки (абзац 3 п. 1.8 СНиП, п.п. 11, 12 акта приемки законченного строительством объекта (форма N КС-11), акта приемки законченного строительством объекта приемочной комиссией (форма N КС-14), утвержденных постановлением Госкомстата РФ от 30.10.1997 N 71а).

Таким образом, до завершения всех работ, предусмотренных условиями договора долевого участия и проектно-сметной документацией, в том числе работ по благоустройству, застройщик не может считаться полностью исполнившим обязанности по договору в части, касающейся возведения (обустройства) общей собственности собственников помещений, например, в части работ по благоустройству.

В этой связи реализация объекта, передаваемого дольщикам исключительно в силу норм законодательства о долевом строительстве и до завершения всего объема работ, по нашему мнению, может быть признана организацией-застройщиком только в части завершенного объема работ. Поскольку налоговое законодательство не содержит нормы, регулирующей данный вопрос, у застройщика возникают налоговые риски.

| Видео (кликните для воспроизведения). |

С текстами документов, упомянутых в ответе экспертов, можно ознакомиться в справочной правовой системе ГАРАНТ.

Источник: lico-ocenka.ru

Счета в строительстве что такое

По мнению регулятора, введение механизма поэтапного раскрытия счетов эскроу для застройщиков до передачи ключей покупателям несет в себе определенные риски, сообщила в интервью «Известиям» заместитель председателя Банка России Ольга Полякова.

Фото: www.infokanal55.ru

По словам зампреда ЦБ, главной целью перехода на проектное финансирование строительства жилья с использованием счетов эскроу является защита интересов граждан.

«И существующий механизм это предусматривает, — подчеркнула Ольга Полякова (на фото), добавив: — Открываться эскроу-счет может только в банке с определенным рейтингом, средства застрахованы и будут перечислены застройщику после передачи ключей покупателям. Вы можете быть спокойны, что ваши деньги целы и вы получили тот продукт, за который перечислили эти деньги», — резюмировала она.

Фото: www.static3.banki.ru

Говоря о сроке рассмотрения целесообразности введения механизма поэтапного раскрытия счетов эскроу, Ольга Полякова заявила, что на это потребуется время.

«Я думаю, что к этому вопросу можно будет возвращаться не раньше, чем через два года, когда мы наработаем практику, поймем, как работает механизм, насколько быстро застройщики реализуют проект, нет ли здесь проблем», — уточнила представитель регулятора кредитно-финансового рынка.

Фото: www.floridagreenhomebroker.com

По ее словам, в самом механизме поэтапного раскрытия счетов эскроу заложены определенные сложности.

«Нужно понимать, на каком этапе можно раскрывать счета и часть денежных средств перечислять застройщику. Кто-то должен определить эти критерии, — пояснила Ольга Полякова. — Банк должен будет тогда контролировать, что они были соблюдены, определенный этап строительства пройден. Процесс администрирования этого механизма тоже будет стоить денег, поэтому не приведет к достаточно серьезной экономии», — добавила она.

Фото: www.szaopressa.ru

Напомним, что, как отмечал портал ЕРЗ.РФ, в процессе обсуждения вопроса о поэтапном раскрытии для застройщика эскроу-счетов позиция ЦБ изменилась в сторону ужесточения.

Вначале ЦБ не поддерживал возможность введения практики постепенного раскрытия эскроу-счетов. Свою позицию регулятор мотивировал тем, что в современной российской практике строительства жилья даже на финальных стадиях возведения объекта нет полной уверенности в том, что он будет введен в эксплуатацию, поскольку кредитоспособность застройщика может осложниться в любой момент.

Но в конце января Банк России скорректировал свою позицию в том смысле, что он может поддержать поэтапное раскрытие эскроу-счетов застройщиком, выдвинув при этом условие: должен быть создан действенный, документально обоснованный механизм раскрытия эскроу-счетов.

Фото: www.minstroyrf.ru

Однако в феврале позиция регулятора по вопросу постепенного раскрытия эскроу-счетов вновь ужесточилась. «Пока Центробанк не готов вернуться к этому, это официальная позиция по итогам Госсовета у Президента, — рассказал замминистра строительства Никита Стасишин (на фото), пояснив: — В чем суть счетов эскроу? В снижении ставки проектного финансирования для застройщика. Поэтапное раскрытие сегодня этого не подразумевает», — заключил он.

Впрочем, строительное ведомство по-прежнему не исключает предоставления девелоперам права пользоваться в процессе строительства деньгами, размещенными на счетах эскроу.

Фото: www.vseogkh.ru

При этом в Минстрое считают, что банкам нужно дать возможность набрать компетенции в области предоставления проектного финансирования, например, обучить сотрудников, которые могут грамотно работать со строительными проектами.

По мнению главы Минстроя Владимира Якушева (на фото), на это может потребоваться около года. «Но через год надо однозначно к этой теме возвращаться и на ней настаивать», — заявил чиновник в конце сентября.

Источник: erzrf.ru