Откройте для себя заполнение КС-2 и КС-3 в «1С:Бухгалтерия 3.0». Вы получаете удобство, скорость и систему, чтобы заполнить, распечатать и сохранить формы КС-2 и КС-3 из документов «Оказание производственных услуг» или «Реализация товаров услуг». Вы можете заполнить дополнительную информацию о материалах из документов «Требование-накладная» и указать сведения, которые не предусмотрены типовой конфигурацией «1С:Бухгалтерия 3.0». Так же доступно множество настроек для формирования КС-2 и КС-3.

Реальное формирование и печать КС-2 и КС-3

в «1С:Бухгалтерия 3.0»

Мы предлагаем решение

для работы с КС-2 и КС-3 в «1С:Бухгалтерия 3.0»

Теперь Вы можете

- Одним нажатием сформировать акты КС-2 и справку КС-3 из документа «Оказание производственных услуг» или «Реализация товаров услуг»

- Отразить в формах КС-2, КС-3 материалы из документов «Требование-накладная»

- Формировать КС-3 с накоплением суммы за период в разрезе договоров

- Автоматически заполнять информацию, которая не предусмотрена конфигурацией «1С:Бухгалтерия 3.0»

- Сохранить дополнительную информацию КС-2 и КС-3 для дальнейшего использования

- С помощью настроек менять вид формирования КС-2 и КС-3

- Ежедневно экономить время при создании документов .

В данной публикации

КС-2,3 в 1С:Бухгалтерия

Общие сведения о печати КС-2,3 в 1С

Разделить содержимое «первички» и КС-2

Печать КС-2 и КС-3 с факсимиле

Отправить по ЭДО

Собственная нумерация КС-2 и КС-3

Признаки учета НДС в КС-2,3

Взаиморасчеты в КС-3

Сметная стоимость в КС-2

Группировка номенклатуры в КС-2,3

Итоговая сумма в КС-2

Отправка КС-2 и КС-3 по ЭДО в 1С:Бухгалтерия

Дополнительные возможности настройки КС-2 и КС-3

Демонстрация и демоверсия КС-2,3 в 1С:Бухгалтерия 3.0

Доработка обработки печати КС-2,3. Возможно ли ?!

Подключить КС-2,3 к 1С:Бухгалтерия

Приобрести обработку печати КС-2,3 в 1С:Бухгалтерия 3.0

и многое другое о печати КС-2 и КС-3 в 1С:Бухгалтерия.

Формирование зеркального уровня и точка входа от него

А так же приобрести решение КС-2,3 для 1С:Бухгалтерия 3.0

Перейти к покупке >>>

Вы получаете

готовые формы КС-2 и КС-3 в «1С:Бухгалтерия 3.0».

Вы можете внести изменения в полученные формы КС-2 и КС-3, сохранить их в формате Excel и pdf как с факсимиле, так и без них.

И очень важно, что наше решение

Упрощает работу всем, кто связан с КС-2, КС-3

100% исключает ошибки

Повышает эффективность документооборота

Увеличивает скорость исполнения задачи

И всё это — без доработки конфигурации «1С:Бухгалтерия 3.0»

Как сделать акт выполненных работ КС2 в ПК «Гранд-смета» (урок 9.3 из курса СД2.0)

Решение представлено в виде дополнительной внешней обработки для конфигурации «1С:Бухгалтерия 3.0».

Если Вы еще подключите Смета в 1С:Бухгалтерия 3.0, то в одной программе «1С:Бухгалтерия 3.0» сможете формировать полный пакет документов начиная со сметы и заканчивая формами КС-2 и КС-3.

Попробуйте и убедитесь сами в демо базе

Если помимо описания Вам требуется больше уверенности в решении, то мы предлагаем перейти в демоверсию и испыттаь всё своими руками и увидеть своими глазами .

Перейти в демо можно по ссылке Демо КС-2,КС-3

В окне авторизации выберите пользователя Демо без пароля.

Далее мы покажем как работает печать КС-2 и КС-3 в 1С:Бухгалтерия.

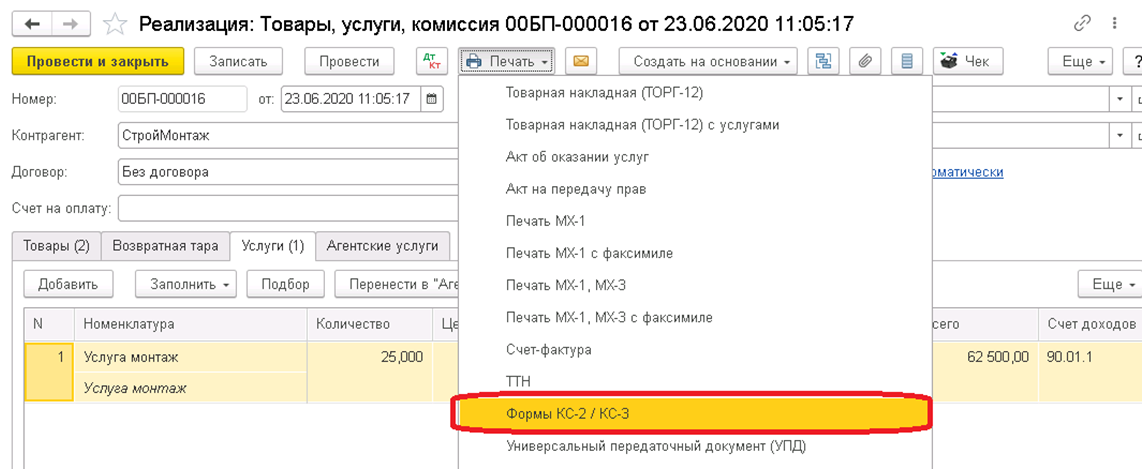

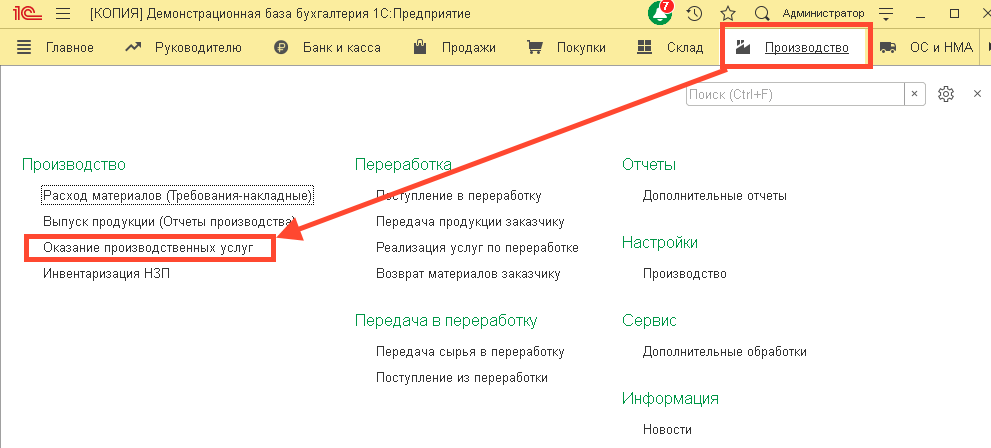

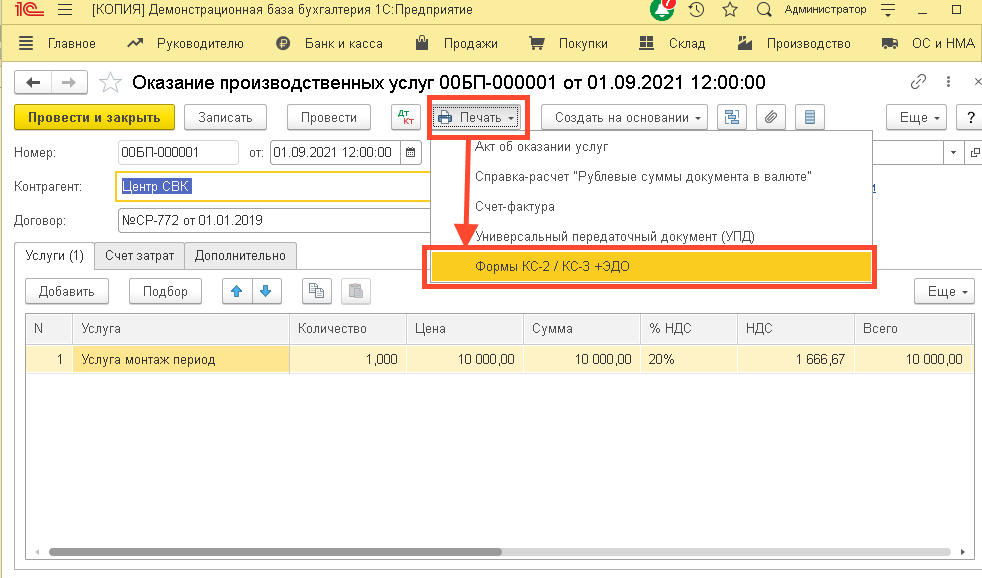

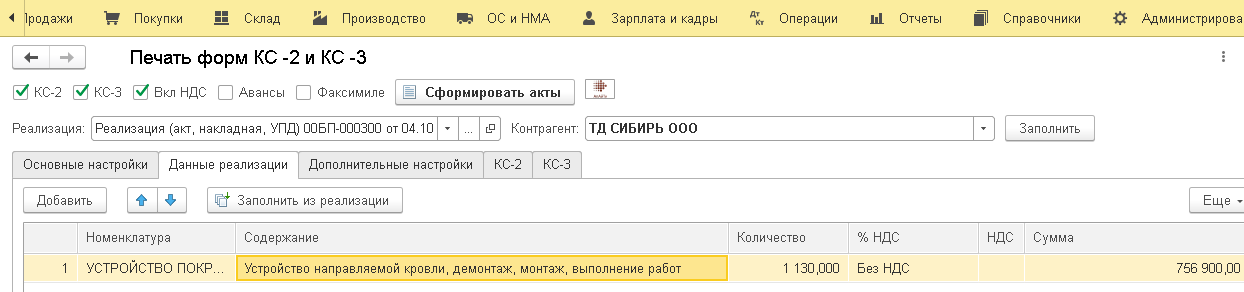

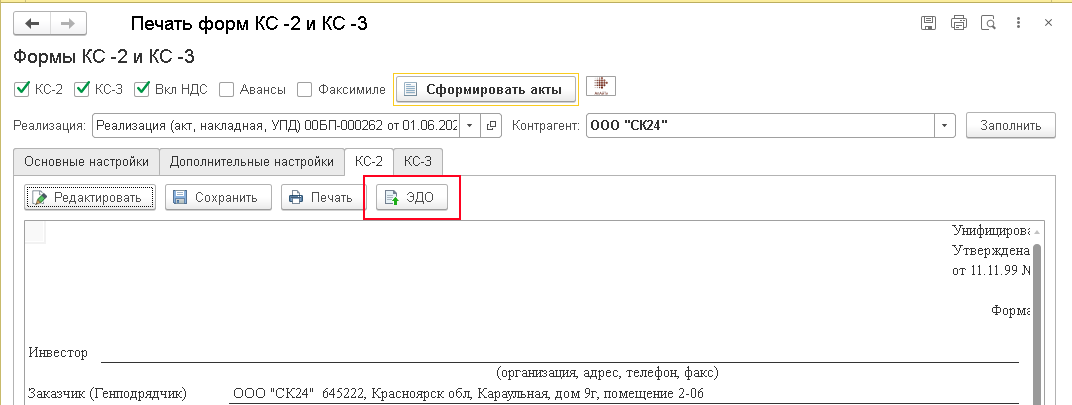

В документе «Оказание производственных услуг» или «Реализация товаров услуг» конфигурации 1С:Бухгалтерия 3.0 в меню «Печать» выбираем «Формы КС-2 и КС-3» .

В дальнейшем описание на примере документа «Реализация товаров услуг»

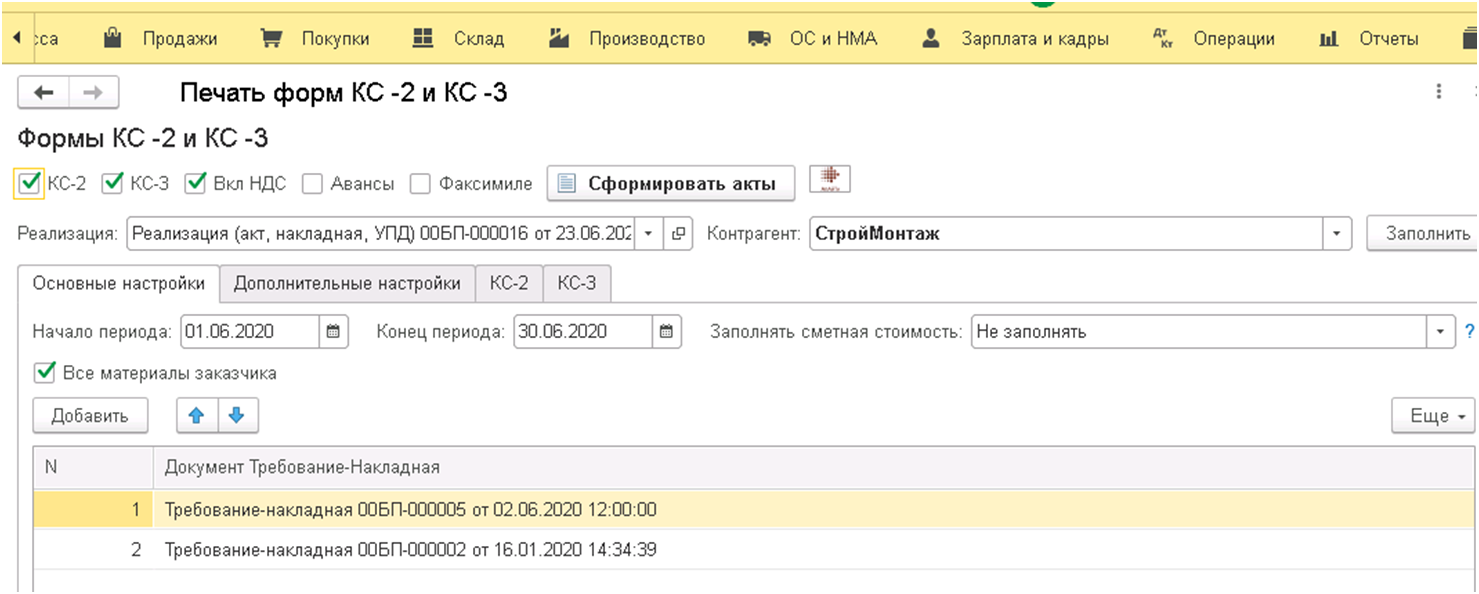

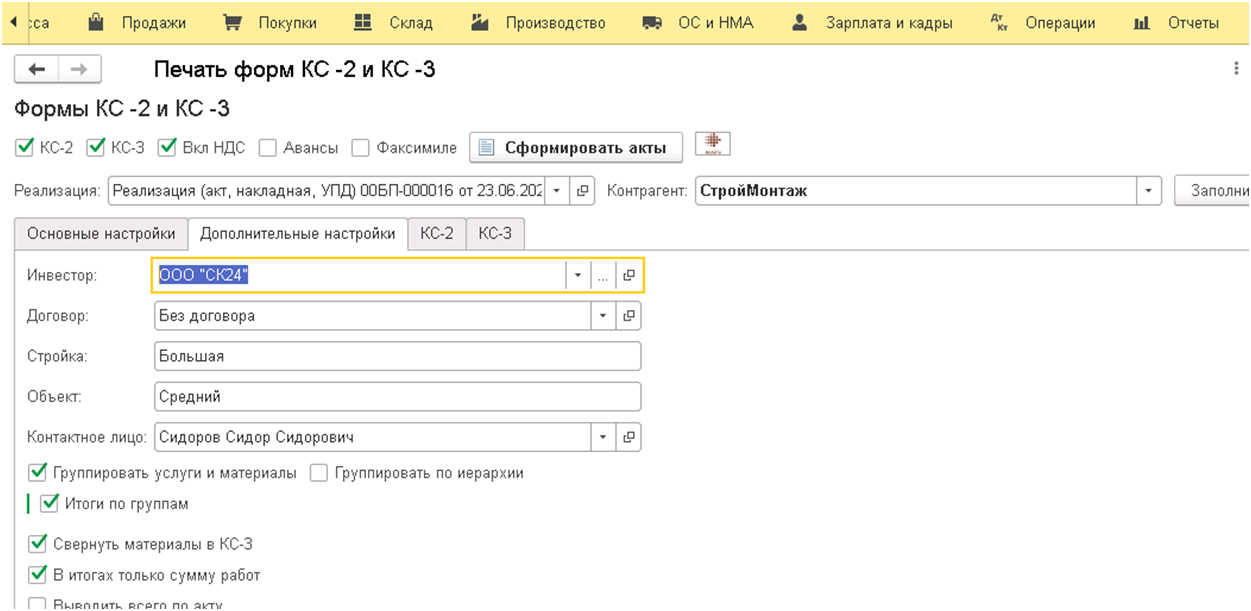

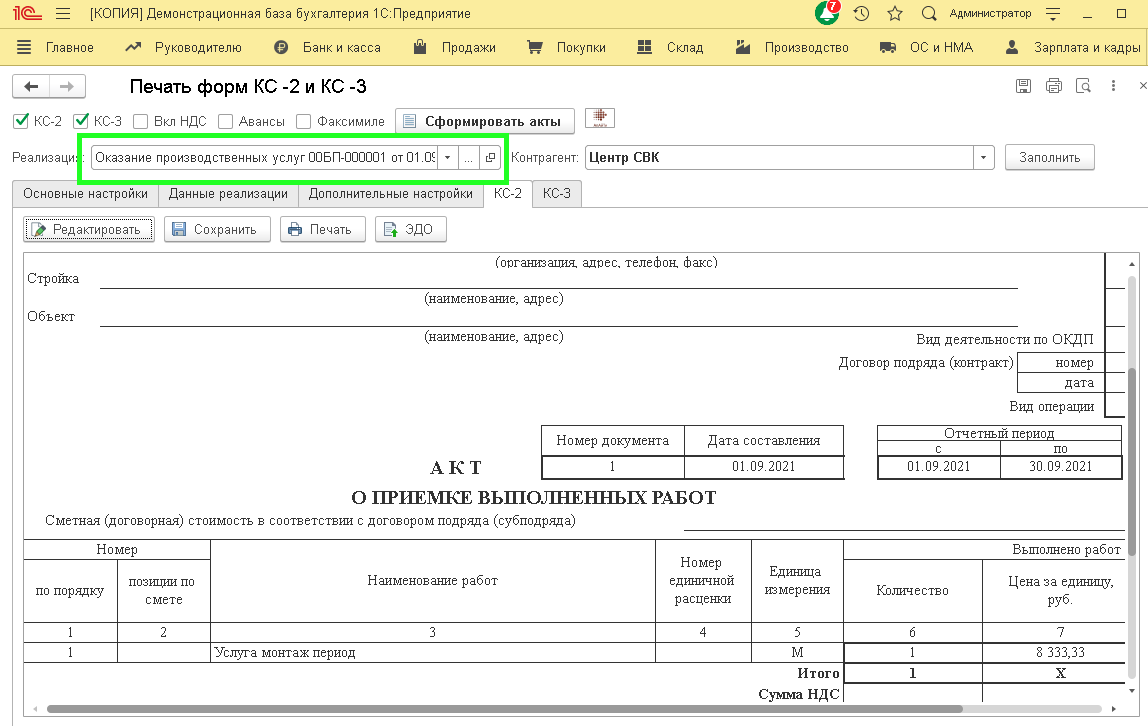

Открывается окно, в котором предлагается ввести дополнительные сведения, необходимые для печати КС-2 и КС-3

- Начало и окончание периода

- Список документов «Требование-накладная» если необходимо отразить дополнительное списание материалов

- Инвестор

- Договор с инвестором

- Стройка

- Объект

- Контактное лицо контрагента

А так же различные дополнительные опции и настройки, которые рассмотрим далее.

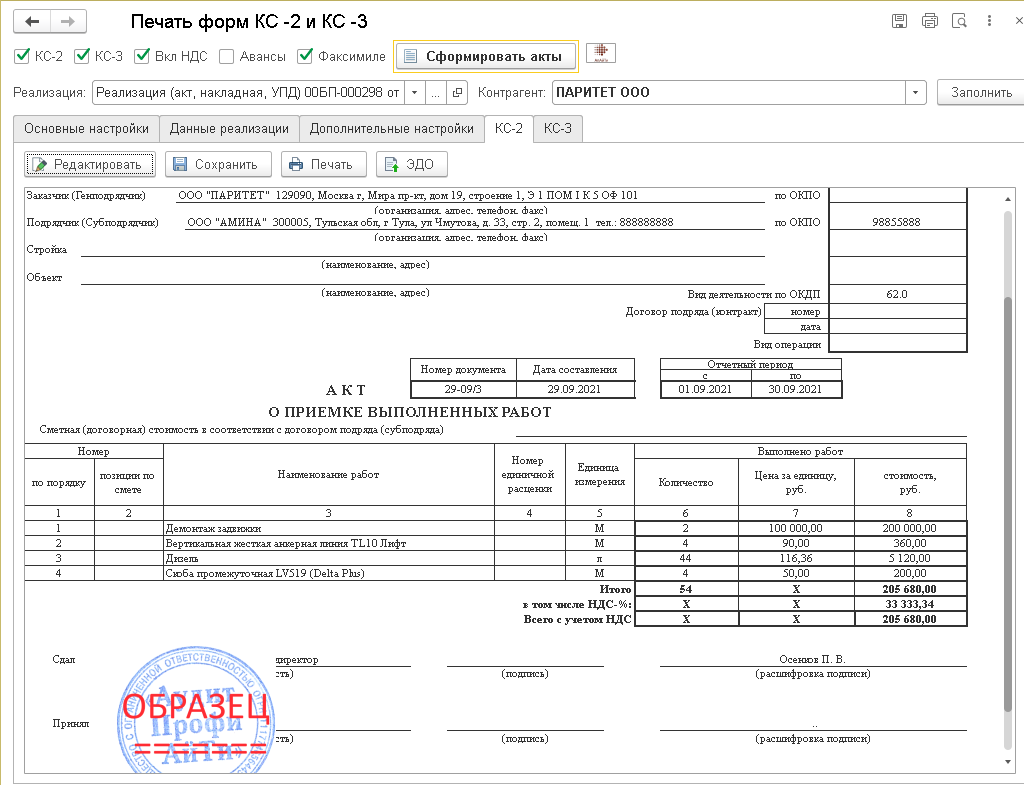

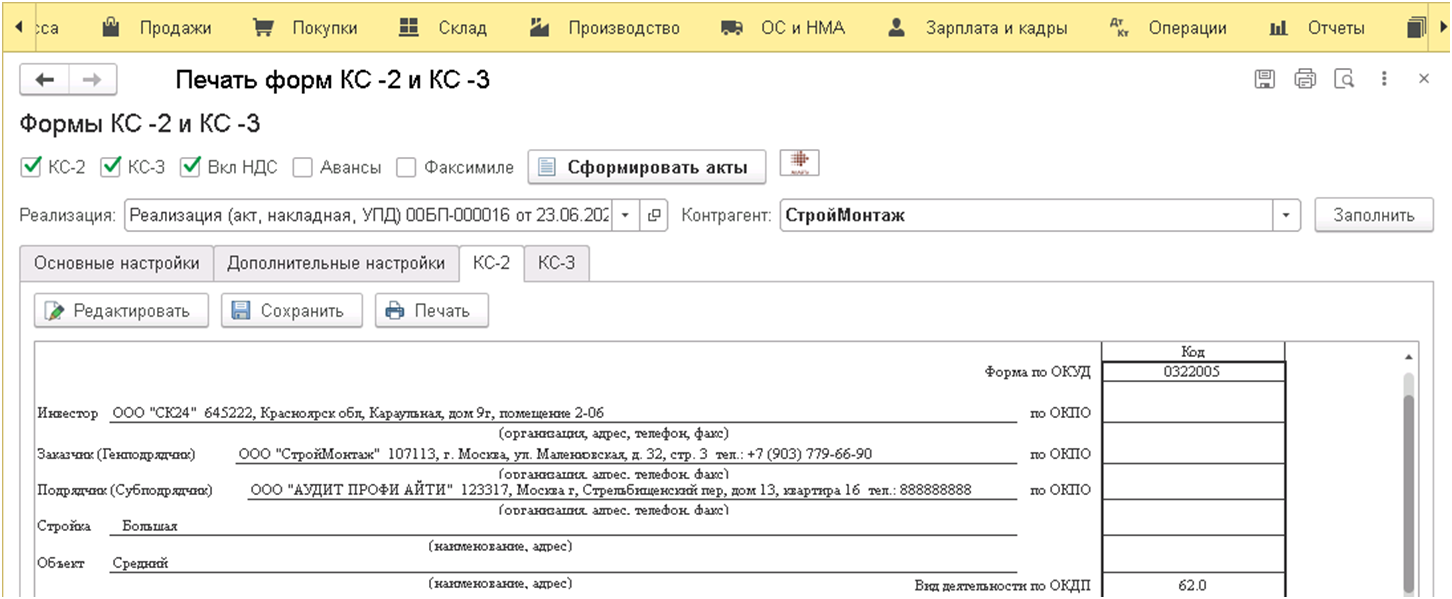

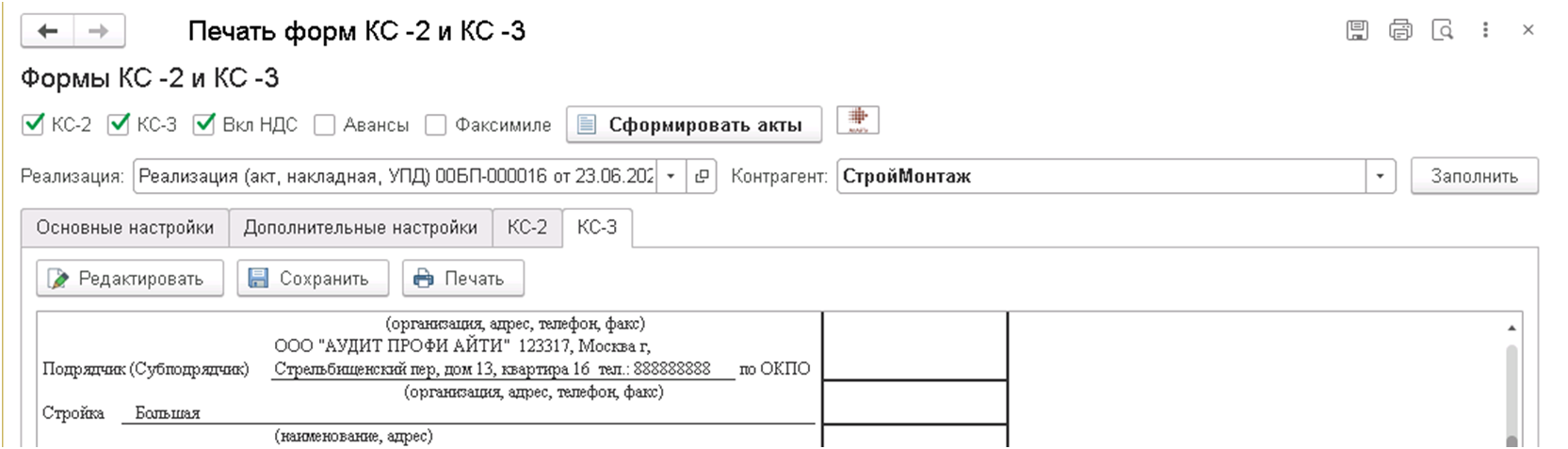

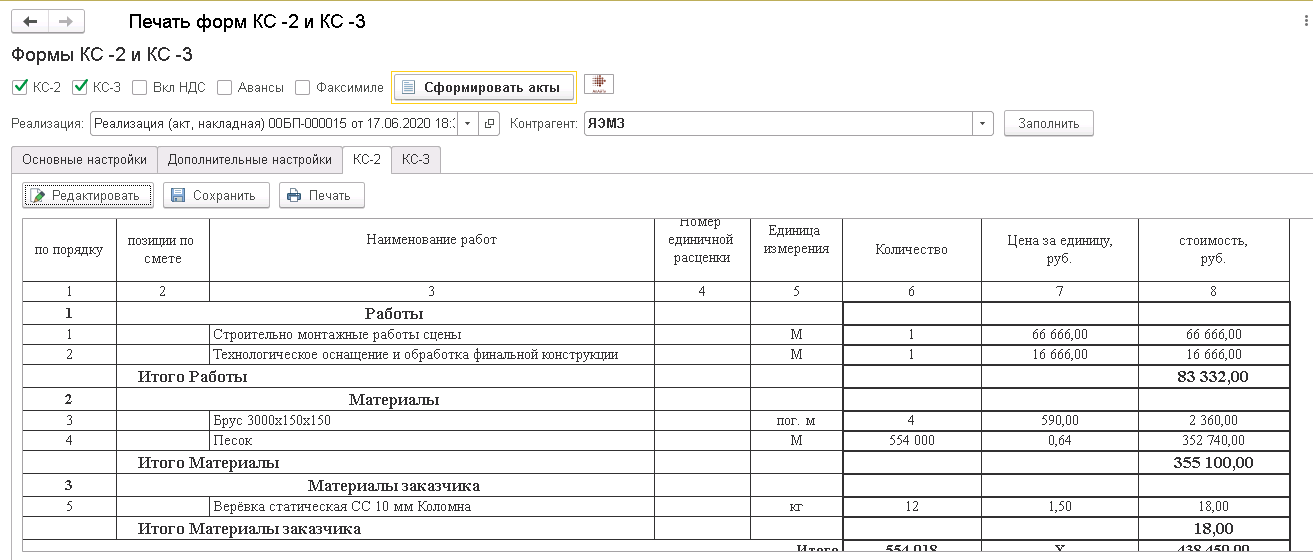

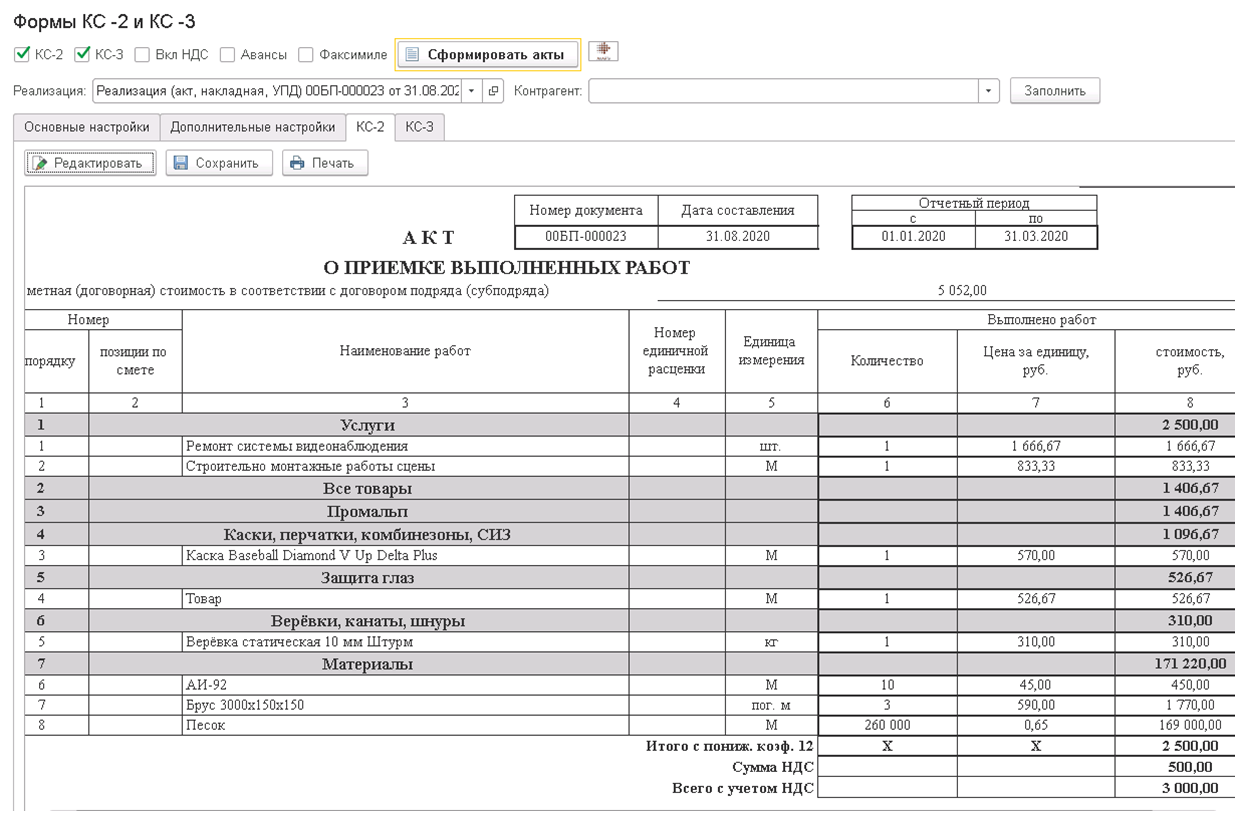

Галочками отмечаем какие формы мы хотим распечатать и нажимаем «Сформировать акты».

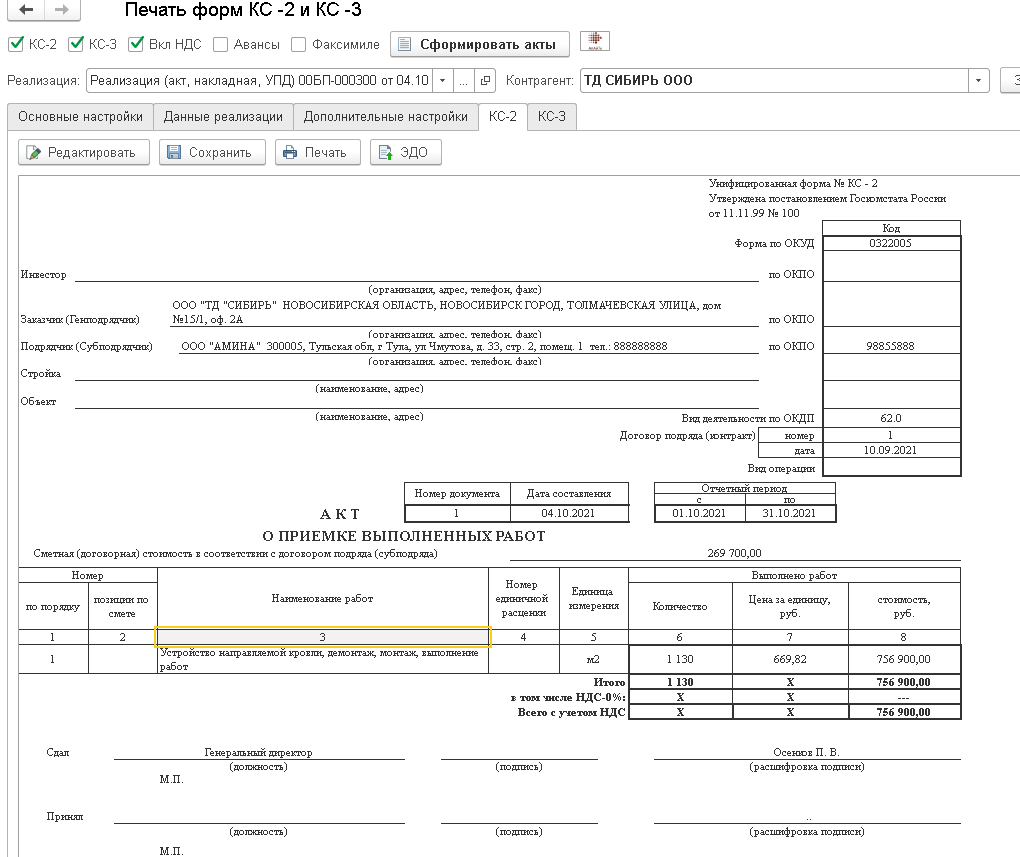

Сформированные в «1С:Бухгалтерия 3.0» формы КС-2 и КС-3 выводятся на вкладках внутри формы

В актах КС-2 и справке КС-3 номер выводится без префиксов и ведущих нулей — т.е. ровно так, как это происходит при формировании типовых печатных форм «1С:Бухгалтерия 3.0»

На каждой вкладке с КС формой присутствуют кнопки

- Сохранить . Для сохранения в Excel, pdf

- Печать . Для вызова печати на принтер

- Редактировать . Для включения и отключения редактирования сформированного документа. Вы можете отредактировать полученный документ и уже его сохранить или отправить на печать.

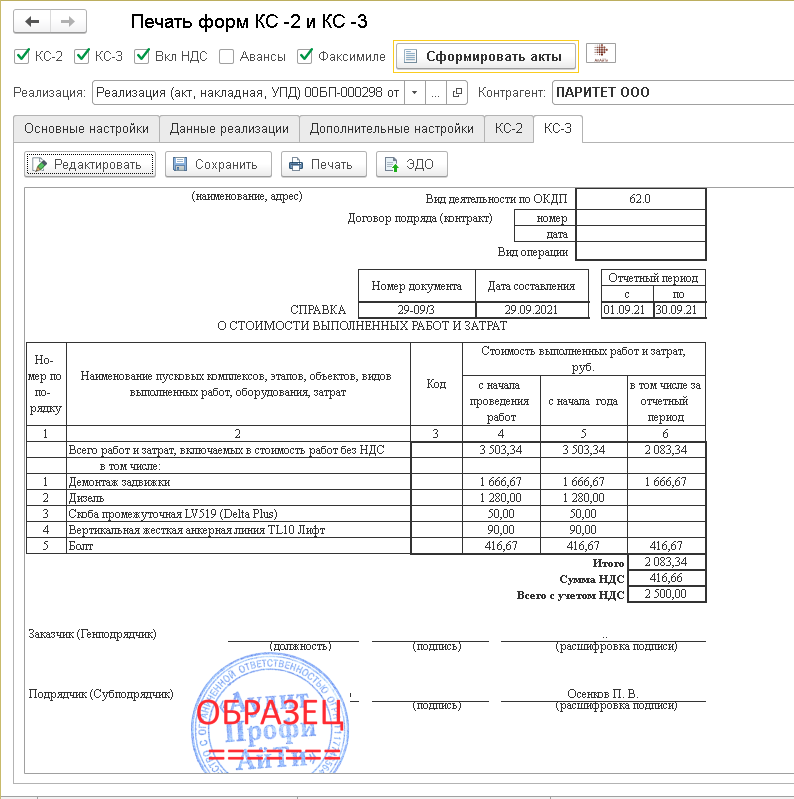

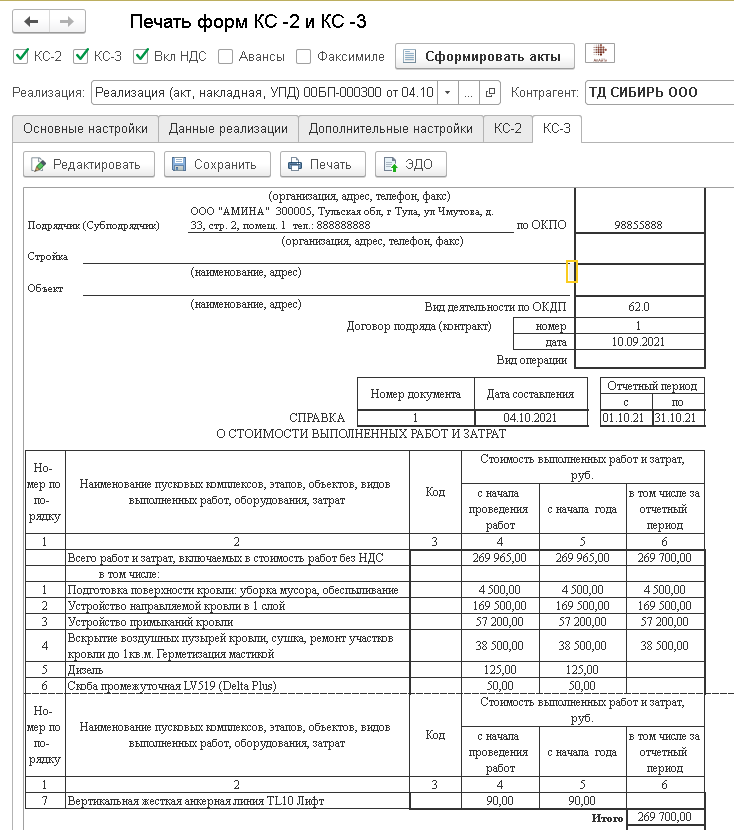

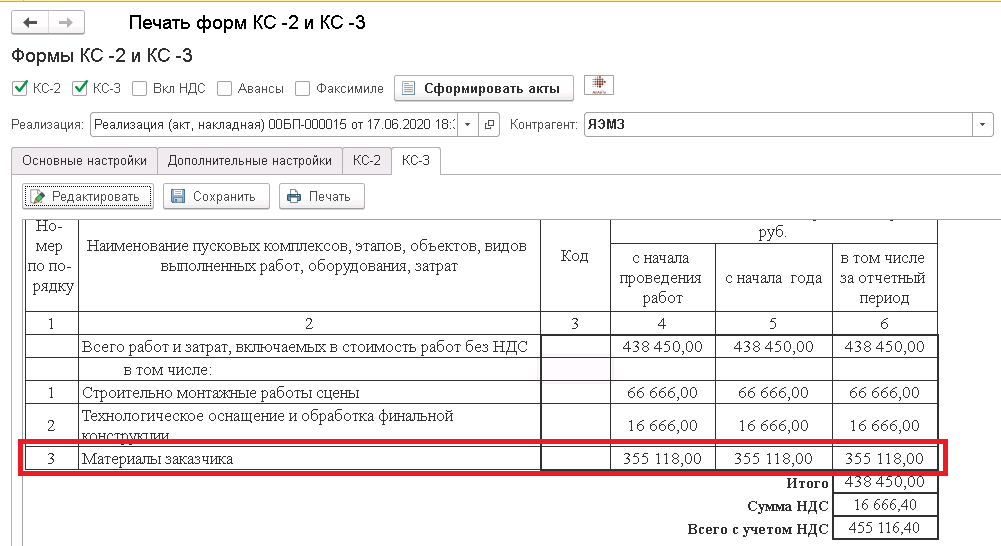

Следует отметить, что данные в КС-3 выводятся нарастающим итогом согласно обозначенным графам:

- с начала проведения работ. В качестве даты начала берется дата, которая указана ранее как начало периода

- С начала года. Соответственно начало текущего календарного года

- В том числе за отчетный период. Собственно данные данные за указанный на форме период

И самое важное, что данные берутся не по всей базе 1С:Бухгалтерия, а в разрезе тех данных, которые указаны в документе «Реализация товаров услуг». А именно:

- Организация

- Контрагент

- Договор контрагента

Таким образом, справка КС-3 формируется накопительным способом с учетом указанных параметров если это предусмотрено принципами Вашего учета в 1С:Бухгалтерия 3.0.

И аналогичным образом можно формировать КС-2 и КС-3 из документа «Оказание производственных услуг»

Таким образом, Вы можете сформировать КС-2 и КС-3 и на основании документа «Оказание производственных услуг»

Открывается то же самое окно заполнеия и печати КС-2, КС-3, но в поле «Реализация» теперь выводится ссылка на документ «Оказание производственных услуг»

Отдельно хотелось бы отметить , что вся информация введенная в поля на форме заполнения, сохраняется и при последующем вызове печати КС-2,3 в «1С:Бухгалтерия» данные будут заполнены в соответствии с выбранным документом.

Далее подробно рассмотрим некоторые возможности формирования КС-2 и КС-3 в «1С:Бухгалтерия 3.0»

Разделить содержимого документа Реализация и вывод КС-2

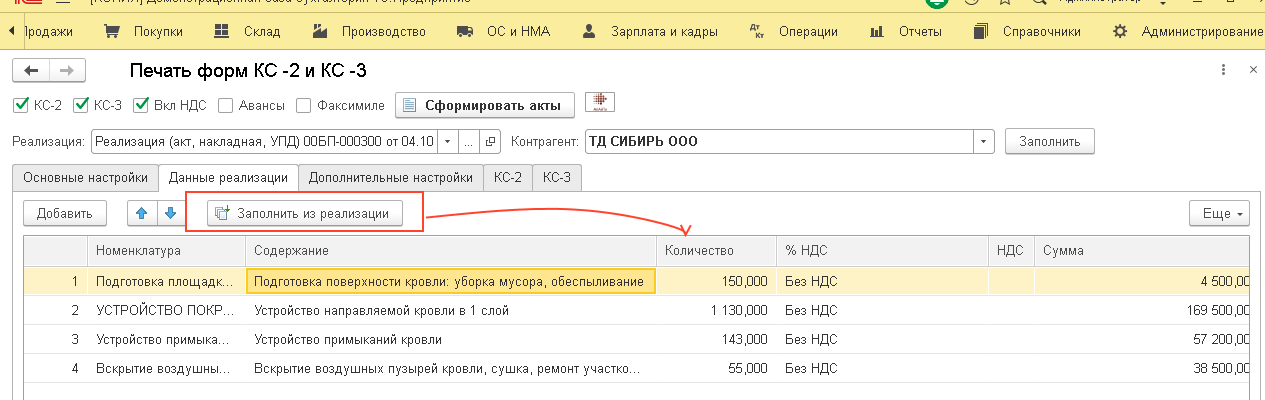

На форме работы с КС-2, КС-3 присутствует вкладка «Данные реализации».

В этой вкладке присутствует кнопка «Заполнить из реализации». При ее нажатии в табличную часть заполняются данные из выбранного документа Реализация или Оказание производственных услуг.

Что это значит? Это значит, что если в данной таблице присутствуют записи, то при формировании печатной формы информация для КС-2 будет взята именно отсюда.

Таким образом, ВЫ можете изменить содержимое данной таблица и для КС-2 подготовить данные в другом виде.

Важно, что это не влияет на исходный документ реализации — он остается без изменений.

Например, оставим только одну строку, поменяем поле Содержание и в ней укажем общую итоговую сумму.

Теперь сформируем формы КС-2 и КС-3

Таким образом, теперь мы можем формировать КС-2 таким образом как это необходимо.

А с учетом возможности собственной нумерации, Вы получаете гораздо больше возможностей.

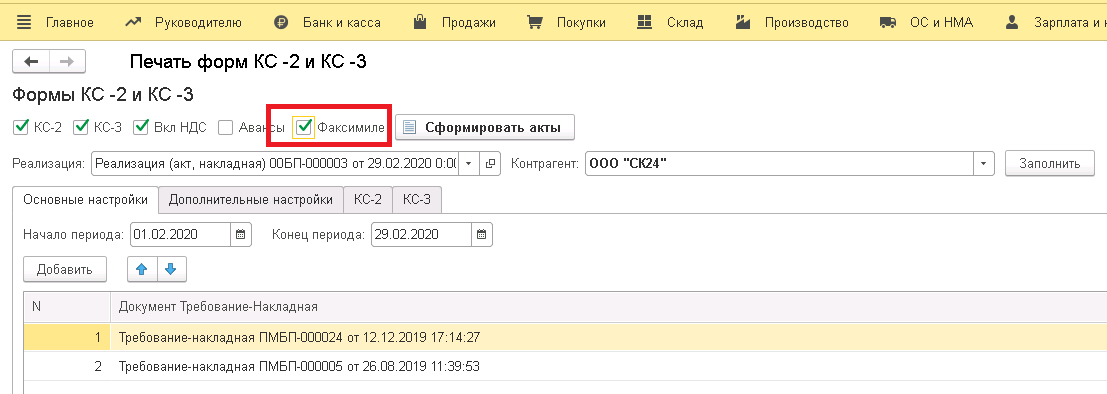

Печать с факсимиле

Реализована возможность сформировать формы КС-2 и КС-3 в 1С:Бухгалтерия с факсимиле — печать и подпись руководителя.

Для этого на форме размещена галочка «Факсимиле» (см.рисунок).

Когда она включена формы КС-2 и КС-3 формируются с печатью и подписью руководителя организации.

Скан печати и подпись руководителя загружается в карточке организации программы 1С:Бухгалтерия 3.0. Это стандартный механизм конфигурации «1С:Бухгалтерия 3.0»

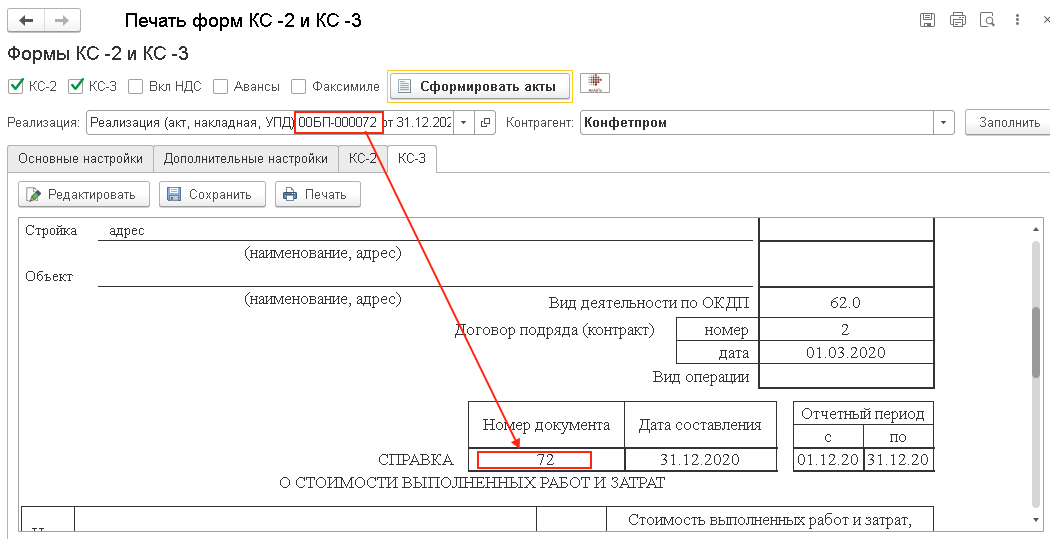

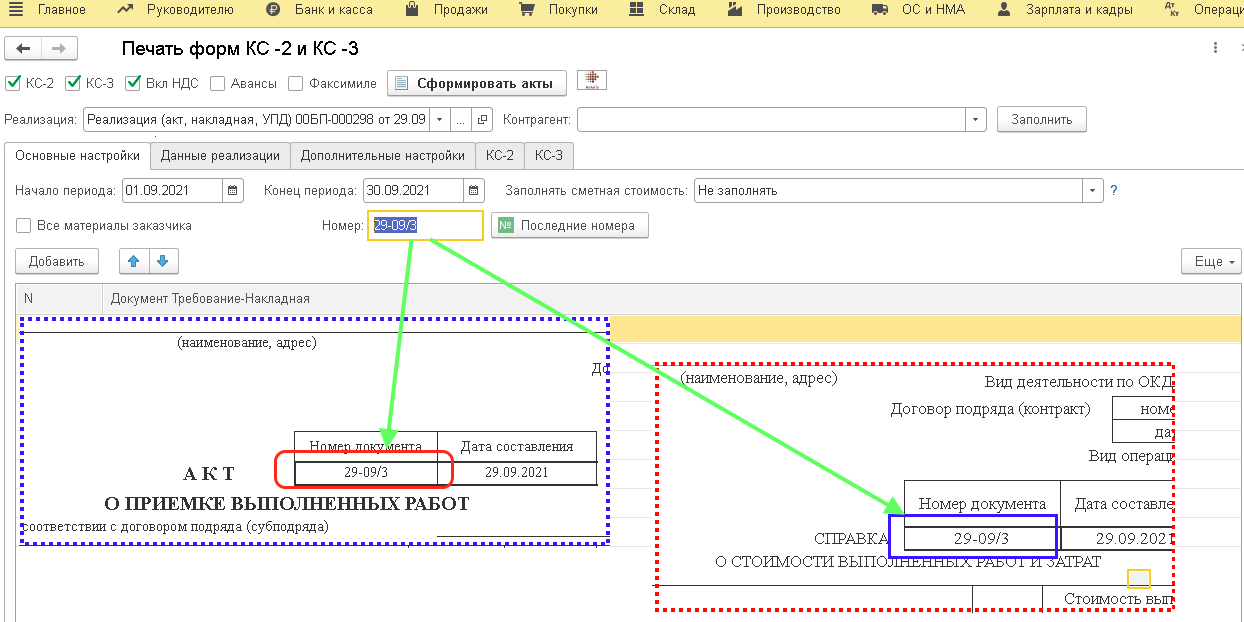

Собственная нумерация КС-2 и КС-3

Можно вести собственную нумерацию кс-2 если она отличается от номера документа Реализация или Оказание производственных услуг.

Для этого на форме добавлено поле Номер. Если оно заполнено, то значение из этого поля выводится на печать

Введенный номер сохраняется после формирования форм КС-2 и КС-3.

2) Для удобства заполнения рядом с полем есть кнопка «Последние номера».

При нажатии на кнопку открывается список из пяти последних документов «Реализация» и «Оказание производственных услуг», для которых ранее уже были сформированы формы КС-2 и КС-3.

В качестве номера выводится либо номер самого документа, либо тот номер, который был указан в форме заполнения КС.

При выборе значения в поле номер переносится соответствующий номер. И Вы можете его исправить на следующий в соответствии с Вашей нумерацией КС форм.

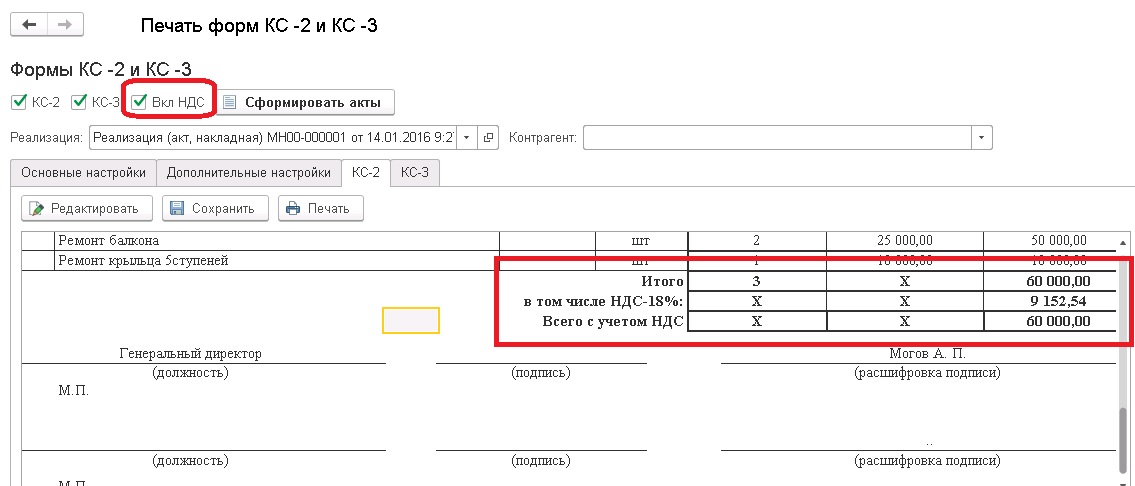

Признаки учета НДС

В зависимости от ситуации может потребоваться включать НДС в стоимость акта КС-2.

Для этого на форме в 1С:Бухгалтерия добавлен флаг «Вкл НДС». Если этот признак включен, то в акте КС-2 цена и сумма в строках показателей акта формируется с суммой, которая включает НДС

При включенном флаге «Вкл НДС» в акте КС-2 меняется и подвал страницы.

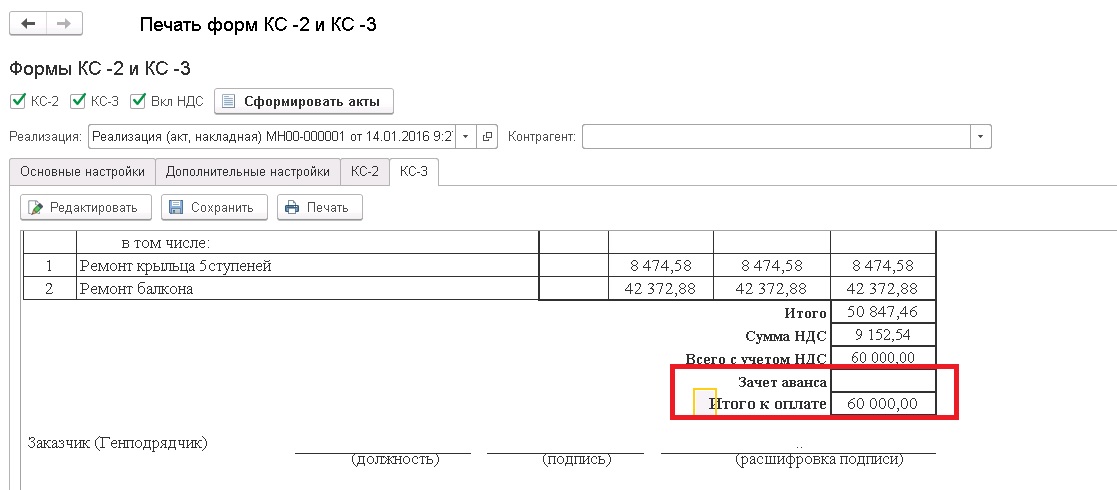

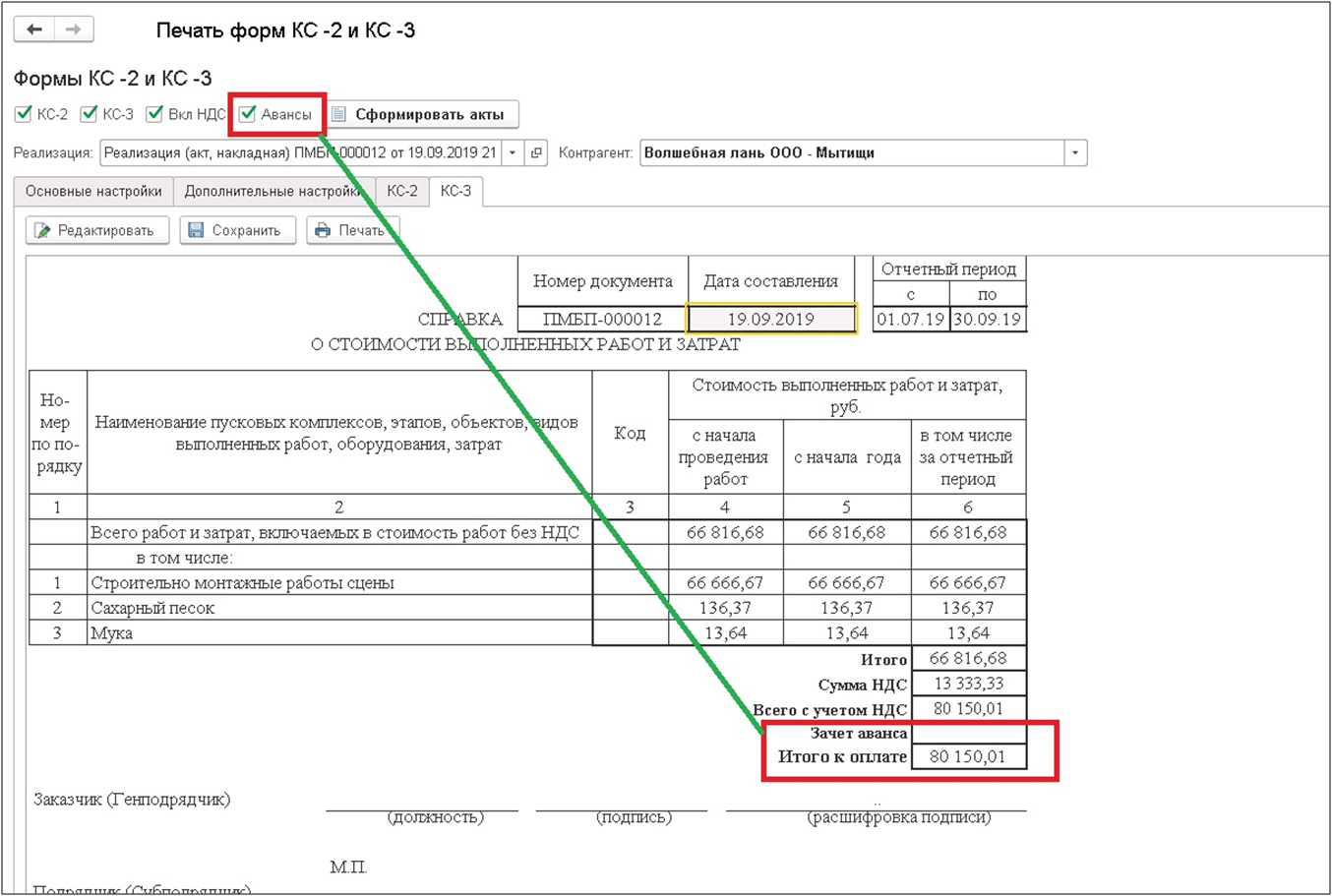

Учет взаиморасчетов по справке КС-3

На практике встречается необходимость, чтобы в справке КС-3 было видно сколько оплачено и сколько требуется оплатить.

Для вывода такой информациим в подвал добавили две строки

- Зачет аванса. Опеределяет сумму зачтенного аванса документом реализация (если был зачет аванса) на основании указанных в документе счетов учета .

- Итого к оплате.

Данная информация выводится если на форме обработки установлен признак «Авансы».

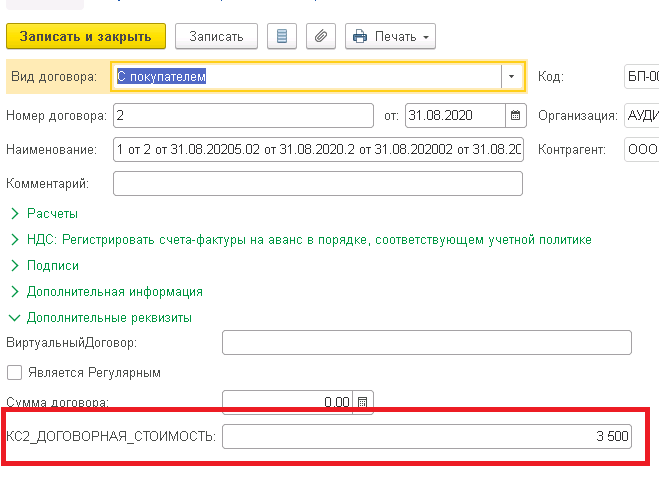

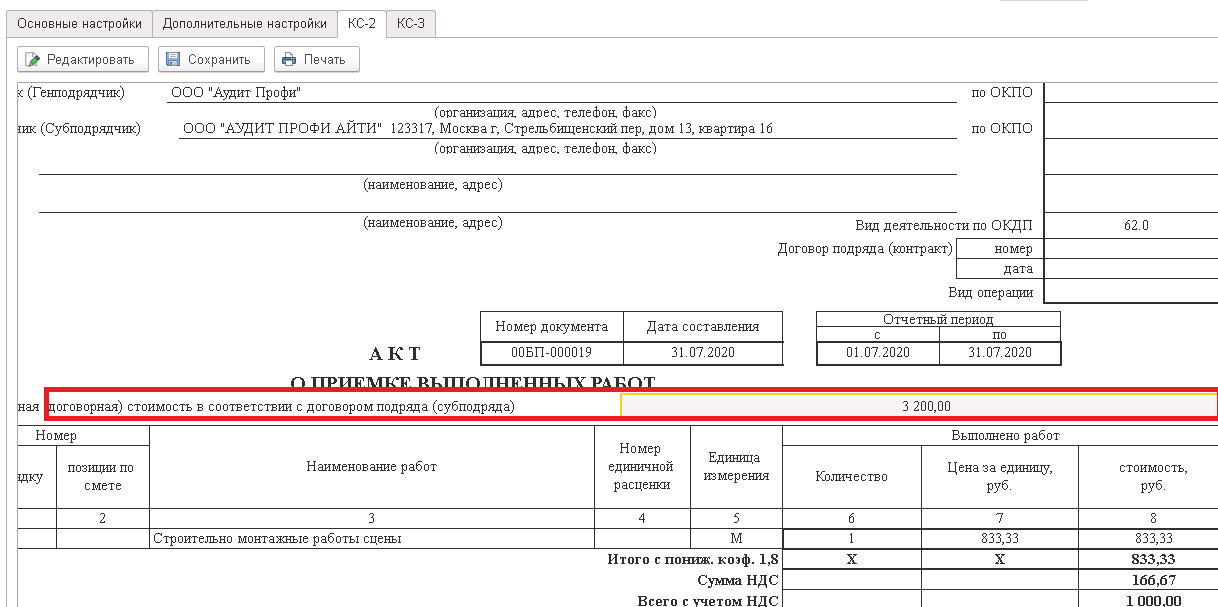

Сметная стоимость в КС-2

Программа позволяет автоматически заполнить графу «Сметная стоимость» в акте КС-2.

На форме обработки заполнения КС-2,3 доступно поле с выбором способа заполнения

- Не заполнять

- Из договора

- Итог по КС-2

В случае выбора способа «Итог по КС-2», то в графу «Сметная стоимость» дублируется итог по акту КС-2.

Если выбираем вариант «Из договора», то в договорах должен быть создан доп.реквизит с наименованием как на рисунке.

Важное замечание 1 — это именно дополнительный реквизит к справочнику «Договора», созданный в соответствии с механизмом «Дополнительные реквизиты и сведения» в «1С:Бухгалтерия 3.0». Т.е. без доработки самой конфигурации.

Важное замечание 2 — Вы можете не создавать этот доп.реквизит вручную. При первом выполнении обработки с указанием варианта «Из договора» данный доп.реквизит будет создан автоматически и Вы сможете его заполнять.

В результате при формировании КС-2 будет заполнена «Сметная стоимость»

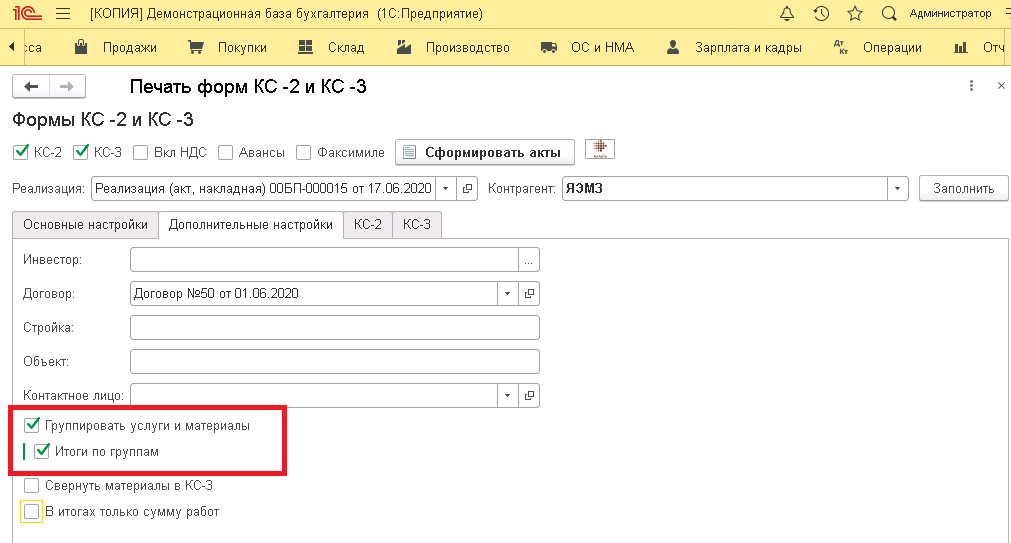

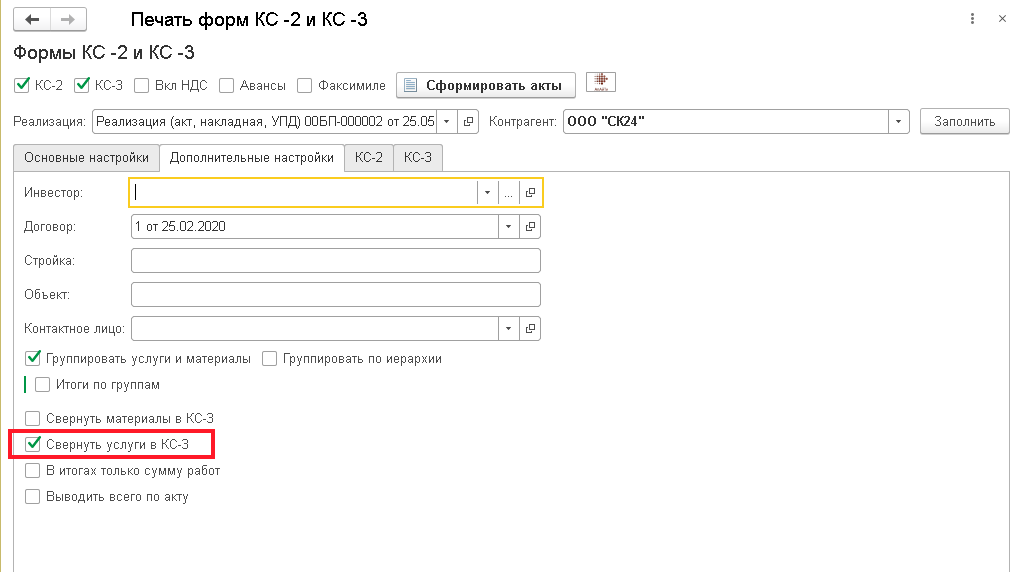

Группировка номенклатуры в КС-2 и КС-3

Если Вам необходимо в КС-2 сгруппировать позиции по типу услуги или материалы, то можно указать печать итогов по группам

В результате в КС-2 при формировании услуги будут выведены в отдельной группировке. При этом материалы так же будут сформированы в отдельной группе, но так же будет учтена информация о том чьи это материалы — собственные или материалы заказчика.

Деление на материалы заказчика происходит из документа «Требование-накладная» если используются данные из соответствующей вкладки.

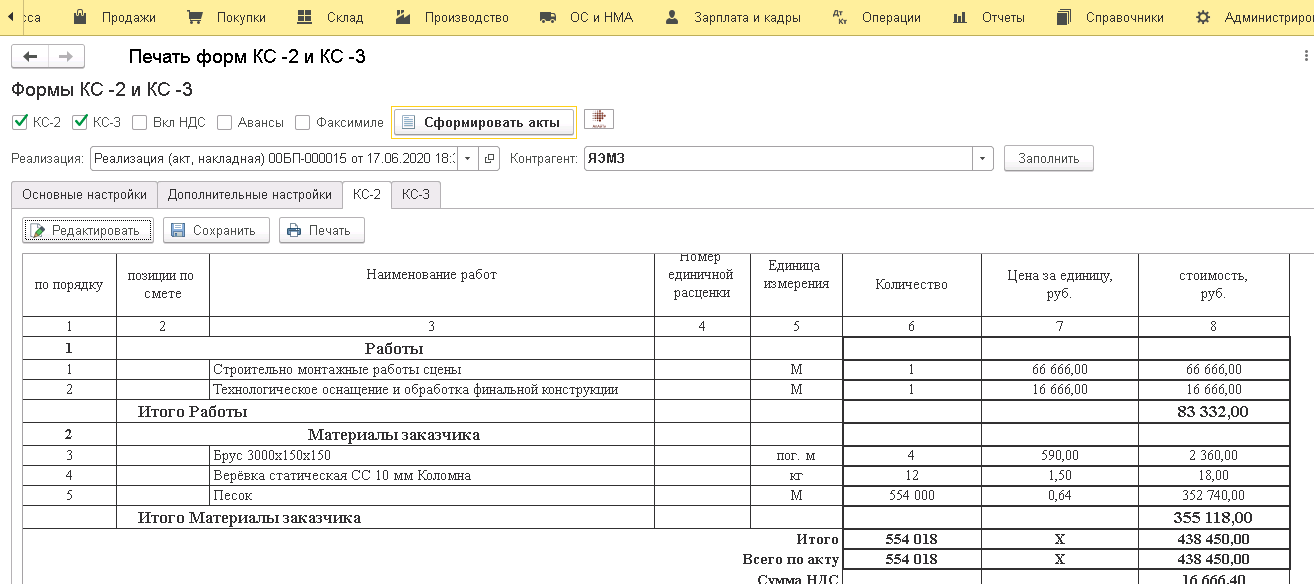

При необходимости Вы можете объединить материалы заказчика и собственные материалы при формировании акта КС-2.

Для этого на первой вкладке необходимо на первой вкладке отменить пункт «Материалы заказчика».

В результате все материалы будут в одной группе.

При этом материалы в КС-3 можно свернуть в одну строку.

Для этого следует установить опцию «Свернуть материалы в КС-3».

И получаем следующий результат

Группировка по иерархии номенклатуры в КС-2

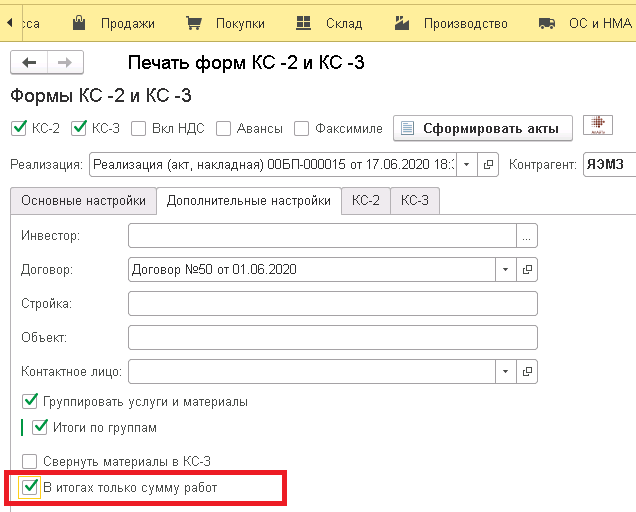

Итоговая сумма в КС-2

Бывают ситуации когда в итогах КС необходимо печатать только стоимость услуг, работ, но не учитывать стоимость материалов.

Для реализации такой возможности служит настройка «В итогах только сумму работ»

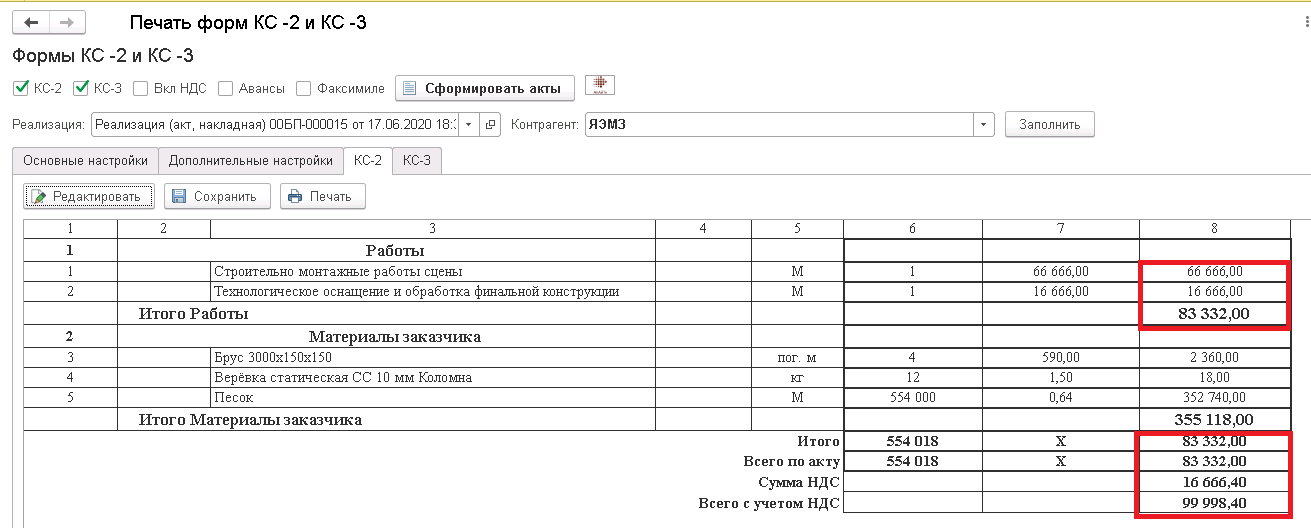

В результате получаем следующий результат в КС-2

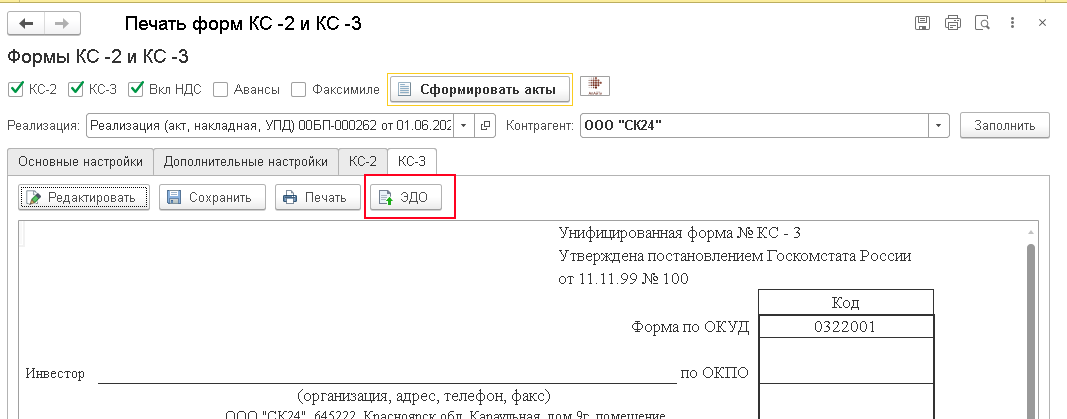

Отправка КС-2 и КС-3 через ЭДО

в виде произвольного документа с вложением PDF

Как известно, «1С:Бухгалтерия 3.0» можно использовать для электронного документооборота с контрагентами. Т.е. Вы можете подписывать с помощью ЭЦП, отправлять и получать документы для обмена с Вашими покупателями и поставщиками.

Обмен может осуществляться как формализованными документами (например, УПД, ТОРГ-12 или Счет-фактура), так и произвольными. Например, создать произвольный исходящий документ, приложить к нему файл и отправить. Практически как при работе с электронной почтой, но всё это подписывается электронной цифровой подписью.

Таким же образом Вы можете отправить КС-2 и КС-3 из окна формирования форм КС-2 и КС-3 в «1С:Бухгалтерия 3.0»

Работает это следующим образом:

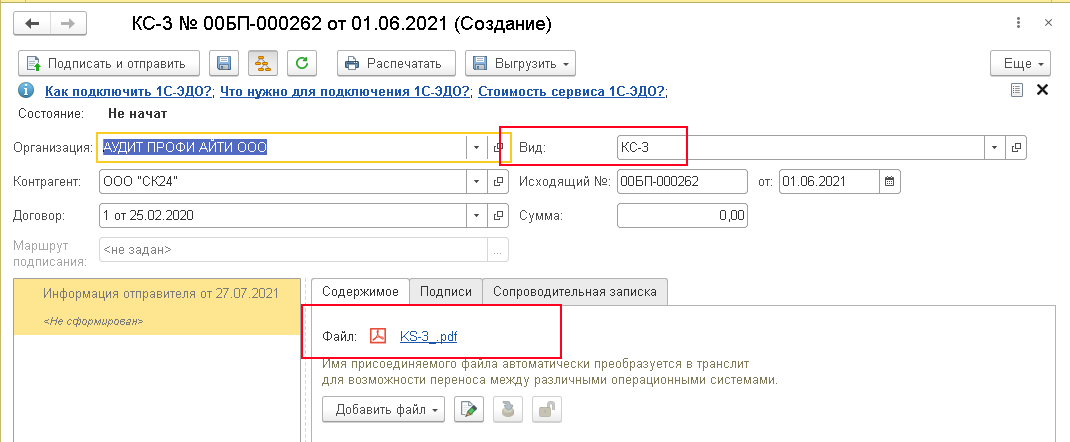

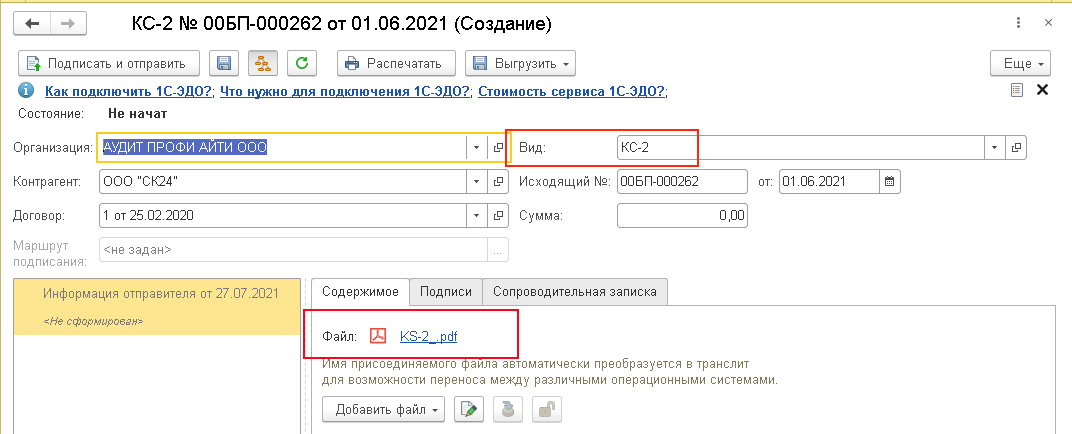

На вкладках КС-2 и КС-3 добавлена кнопка ЭДО.

При нажатии на кнопку ЭДО в «1С:Бухглтерия 3.0» создается Исходящий электронный документ, в котором

- Установлен вид документа в зависимости от того на какой вкладке нажата ЭДО

- Приложен PDF с соответствующей формой как она сформирована на момент нажатия ЭДО.

Рекомендуется нажать на приложенный файл и убедиться, что Вы отправляете именно те данные, какие необходимо.

После этого записываете исходящий документ, подписываете и отправляете как ЭДО.

Обращаем Ваше внимание на следующее.

1. Указанный функционал справедлив и применим для использования с ЭДО непосредственно в «1С:Бухгалтерия 3.0».

2. Формируется неформализованный документ, но с необходимостью подписания ЭЦП

3. После того как Вы нажати кнопку ЭДО включается типовой механизм ЭДО, который встроен в «1С:Бухгалтерия 3.0». Следовательно, для корректной работы (подписание и отправка документов) у Вас должны быть соблюдены требования, которые предъявляются к работе ЭДО со стороны «1С» и операторов. Например, наличие криптопровайдера, установленные сертификаты и собственно настроенный обмен по ЭДО с тем контрагентом, которому Вы планируете отправлять документы.

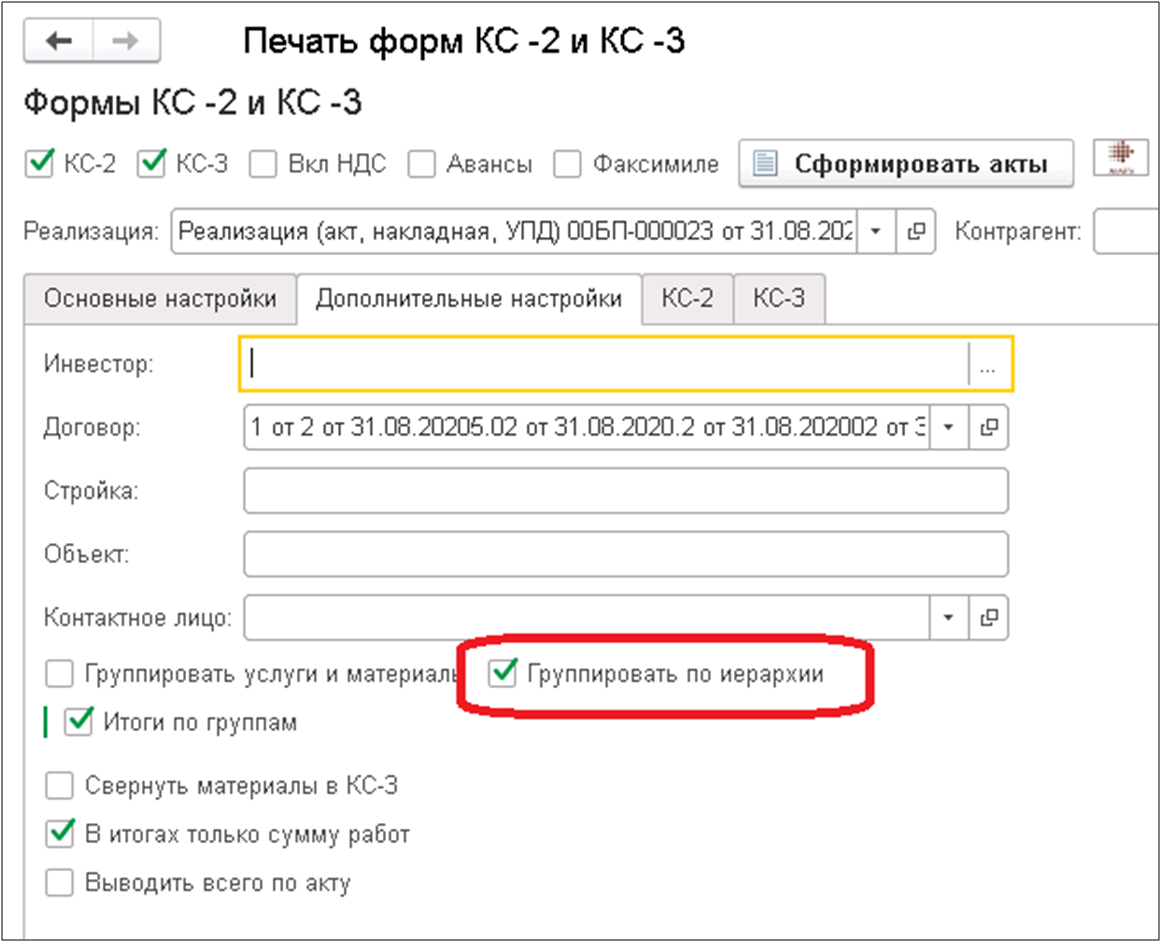

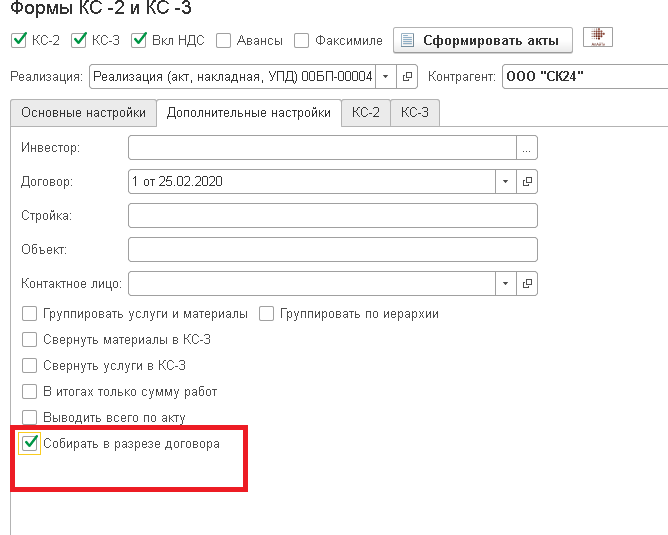

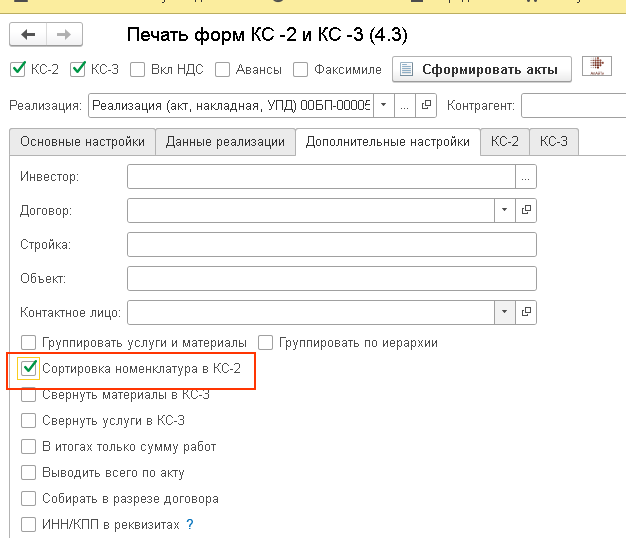

Дополнительные настройки печати КС-2 и КС-3

На вкладке «Дополнительные настройки» расположены различные переключатели и поля, которые позволяют задать определенный вид для акта КС-2 и справки КС-3 в 1С:Бухгалтерия.

1) Галочка «Собирать в разрезе договора».

Когда эта галочка НЕ установлена, то в КС-3 попадают ровно те данные, которые указаны в документе «Реализация товаров услуг» и в документах «Требование-накладная» если они подобраны в обработке.

Если галочка Установлена, то в КС-3 собираются данные по документам «Реализация товаров услуг», которые имеют тот же договор, что и текущий документ. И таким образом формируются данные для заполнения граф «С начала проведения работ», «с начала года». Т.е. для заполнения КС-3 нарастающим итогом.

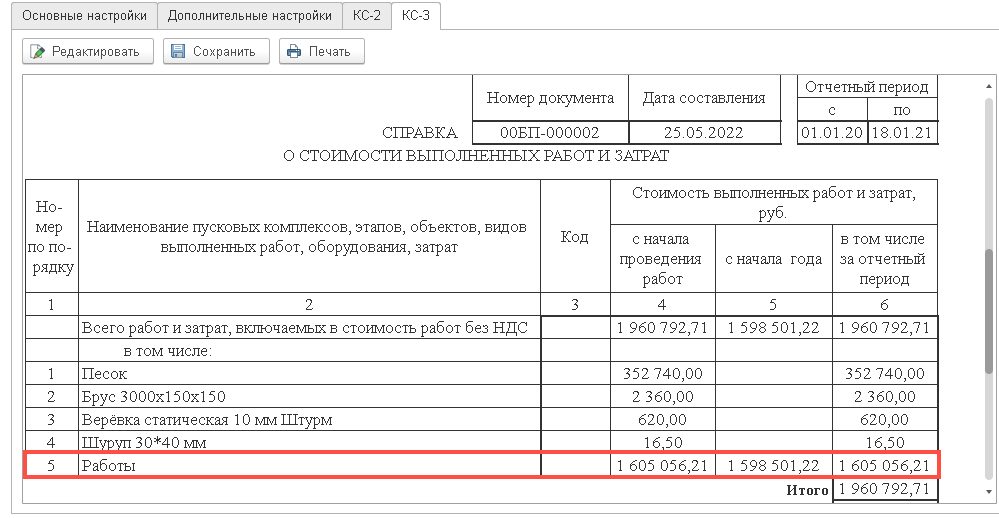

2) Галочка «Свернуть услуги в КС-3».

Работает аналогично настройке «Свернуть материалы в КС-3», но для услуг.

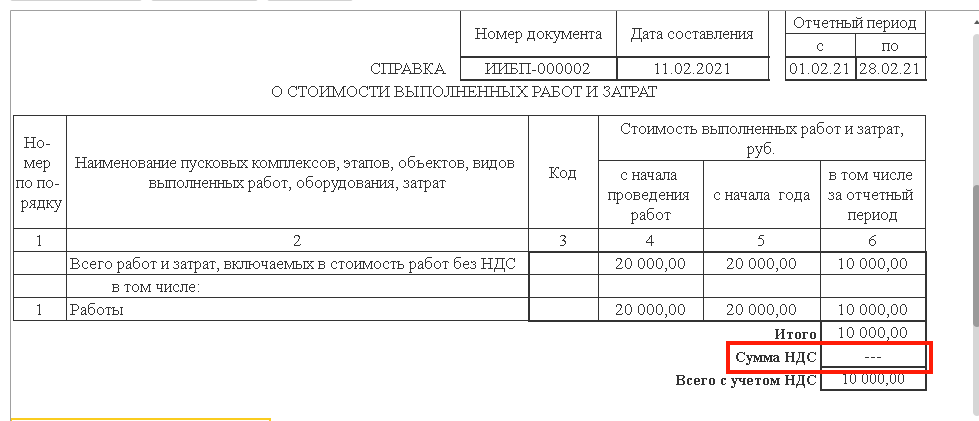

Если нет суммы НДС, то в итоговой графе НДС выводятся прочерки

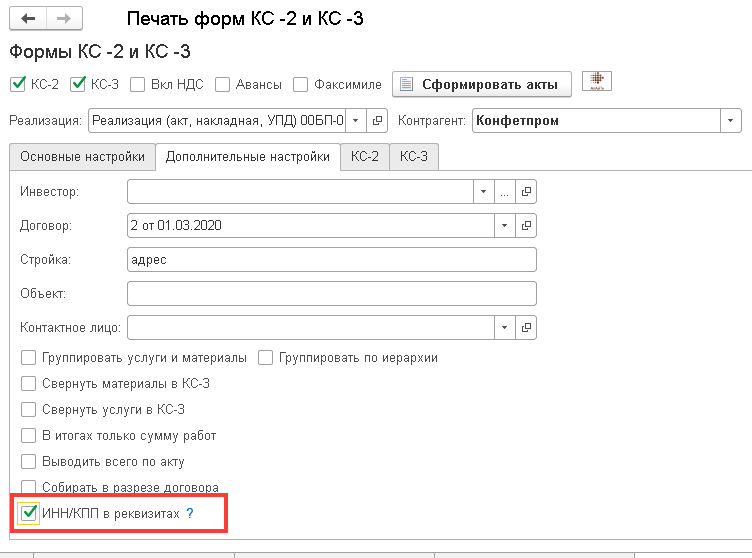

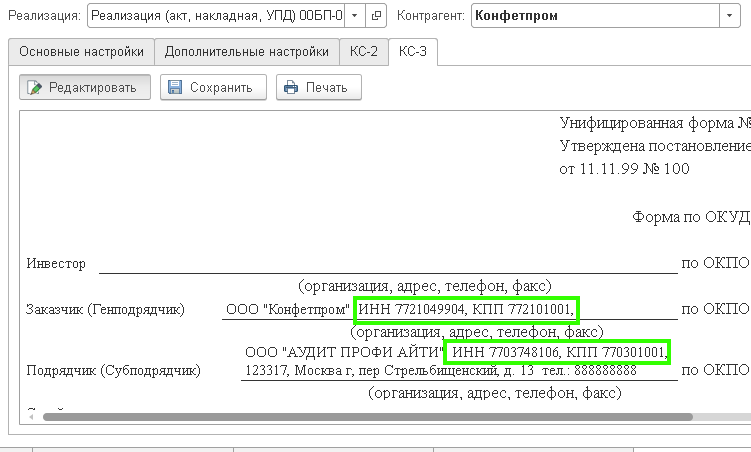

3) Галочка «ИНН/КПП в реквизитах»

При установке данного признака в реквизитах организации и контрагента выводятся ИНН и КПП

4) Сортировка номенклатуры в КС-2

Без галочки — выводит список номенклатуры как в документе «Реализация»

С установленной галочкой — сортирует по представлению номенклатуры.

Если помимо описания Вам требуется больше уверенности в решении, то мы предлагаем перейти в демоверсию и испыттаь всё своими руками и увидеть своими глазами .

Перейти в демо можно по ссылке Демо КС-2,КС-3

Откроется окно запуска базы.

В окне авторизации введите пользователя Демо без пароля.

Далее действуйте в соответствии с описанием. Формируйте КС-2 и КС-3 из документов Реализация товаров услуг,а так же с применением документов «Расход материалов (Требование-накладная)»

Совместимость с версиями

Бухгалтерия предприятия, редакция 3.0 ( 3.0.121.5 ) версии Базовая, ПРОФ.

Выход новых версий 1С:Бухгалтерия происходит достаточно часто. В связи с этим информация о совместимости может запаздывать, но в том же время решение может работать на новых версиях. Поэтому в случае сомнений уточняйте данную информацию.

Не для 1С:Фреш (1C:Fresh) .

Совместимость с различными облачными версиями и сервисами не гарантируется. Уточняйте дополнительно.

Доработка обработки КС-2,КС-3

Как сказано в публикации — код обработки закрыт.

Но закрыт именно модуль объекта обработки.

По сути закрыт сам процесс формирования печатных форм и некоторые аспекты сохраняемых данных.

НО!

Во-первых, Вам доступны макеты форм КС-2 и КС-3

Во-вторых,открыт модуль формы, который содержит различный готовый код решения.

Таким образом, Вы можете использовать данную обработку как основу, что бы сделать свою собственную печать КС-2, КС-3 под себя.

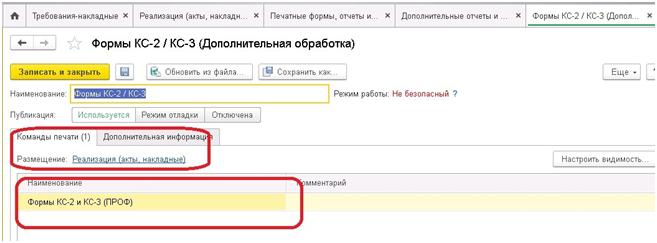

Меню Администрирование — Печатные формы, отчеты и обработки — Дополнительные отчеты и обработки нажимаем Создать , открывается окно Предупреждение безопасности , далее нажимаем Продолжить

Далее нажимаем Загрузить из файла и выбираем файл обработки и нажимаем Записать и закрыт ь

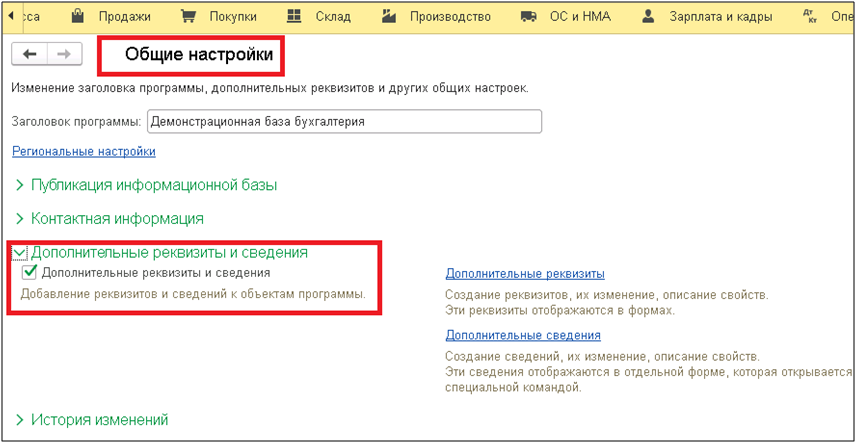

В «1С:Бухгалтерия 3.0» необходимо включить работу с доп.реквизитами и сведениями.

Для этого заходим в «1С:Бухгалтерия 3.0» в режиме «Предприятие».

Переходим в раздел Администрирование — Общие настройки — Дополнительные реквизиты и сведения

Необходимо установить галочку «Дополнительные реквизиты и сведения»

Обновление от 28.09.22

1) Доработана сортировка строк по умолчанию при печати КС-2. Иногда могли выводиться не в том порядке как в документе

2) Адаптировано для версии 3.0.121.25

Обновление от 25.08.22

Доработана процедура нумерации строк в КС-2 при выводе в режиме группировок.

Вопросы возврата

Пожалуйста, обратите внимание на правила работы магазина. Рекомендуем вам перед покупкой воспользоваться услугой подбора решения под ваши задачи, чтобы покупка оказалась максимально эффективной.

Источник infostart.ruУнифицированная форма КС-2 (образец заполнения)

Для оформления приема строительно-монтажных работ, выполненных подрядным способом, разных назначений (например, жилищного, гражданского и других) применяется двусторонний акт о приемке выполненных работ. Бланк имеет унифицированную форму, утвержденную постановлением Госкомстата от 11.11.1999 № 100. Бланк унифицированной формы КС-2 не является обязательным к применению: компания или предприниматель могут разработать для этих целей собственную форму, используя, например, как образец форму КС-2, удалив ненужные строки или, наоборот, добавив.

По поводу акта часто возникают вопросы: как по КС-2 списать материалы, как заполняется форма? Отражать ли сведения о собственных материалах подрядчика, которые были использованы в ходе строительства, в акте? Но давайте разберемся со всем по порядку.

Унифицированная форма КС-2 (образец заполнения)

Акт составляется на основании данных журнала учета выполненных работ в необходимом количестве экземпляров. Если вы решили использовать унифицированную форму бланка, то заполнять ее необходимо следующим образом.

Верхняя часть бланка содержит реквизиты сторон – предусмотрены строки для заполнения данных инвестора, заказчика, подрядчика. Наименования организаций необходимо писать полностью, с указанием организационно-правовой формы, юридического адреса, телефона, а в правой табличной части указать код по ОКПО. Под реквизитами заполняется название и адрес стройки и наименование объекта.

Далее унифицированная форма КС-2 содержит графу «Вид деятельности по ОКДП» — в ней необходимо указать код деятельности организации-заказчика. В поле «Договор подряда» необходимо указать номер договора, который был заключен между заказчиком и подрядчиком, ниже заполнить дату, когда он был заключен.

Затем унифицированная форма КС-2 содержит отдельные ячейки, где необходимо указать номер акта, дату, когда он был составлен, отдельно указать отчетный период.

Основная часть бланка состоит из таблицы, которая содержит 8 столбцов.

- Номер по подрядчику;

- Номер по позиции по смете;

- Описание произведенных работ;

- Номер расценки;

- Единицы, в которых измеряются произведенные работы;

- Количество выполненных работ;

- Стоимость выполненных работ за единицу работы;

- Общая стоимость за выполненный объем работ.

Акт подписывается обеими сторонами, сдавшей и принявшей. Указывается должность подписавшего, ставится подпись и расшифровка подписи.

На основании данных, которые содержит акта о приемке выполненных работ заполняется справка о стоимости выполненных работ и затрат (форма № КС-3).

Образец КС-2 с давальческими материалами

Нередко получается следующая ситуация: генеральный подрядчик привлекает для исполнения отдельного вида работ субподрядчиков. Материалы для исполнения работ предоставляются генеральным подрядчиком. О расходе этих материалов необходимо как-то отчитаться и тут возникает вопрос – можно ли отразить их в форме КС-2?

Отражение давальческих материалов в акте не запрещается. Конкретную схему работы и заполнения документа в данном случае компания может определить самостоятельно.

Унифицированная форма КС-2 – образец заполнения

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Дата составления КС 2

Как определить отчетный период при составлении КС-2 и КС-3?

Если счет-фактура выписан в следующем месяце

Должна ли совпадать дата составления по форме КС-2 с концом отчетного периода?

Должна ли совпадать дата составления по форме КС-2 с концом отчетного периода (в случае, если отчетный период завершился 20 сентября 2017 года, а работы приняты экспертизой 20 октября 2017 года)? В каком документе это прописано?

Постановлением Госкомстата РФ от 11.11.99 N 100 утверждены унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ (далее — Постановление), включая форму КС-2 (сейчас они не обязательны)

В указаниях по применению и заполнению форм по учету работ в капитальном строительстве и ремонтно-строительных работ постановления определено, что форма N КС-2 применяется для приемки выполненных подрядных строительно-монтажных работ заказчиком (генподрядчиком) и на основании данных Журнала учета выполненных работ (форма N КС-6а). Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и заказчика (генподрядчика)).

На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3), которая составляется на выполненные в отчетном периоде работы. Соответственно, в форме N КС-2 указывается дата за отчетный период.

Датой оформления формы КС-2 является дата приемки работ Заказчиком.

Иных указаний по заполнению формы N КС-2 не предусмотрено.

В унифицированных формах первичных документов отчетный период должен приниматься по правилам бухгалтерского учета в соответствии с Приказом Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации». Отчетным периодом является период, за который организация должна составлять бухгалтерскую отчетность. Значит, отчетным периодом является месяц. А отчетной датой – последнее число месяца.

В рассматриваемой ситуации 20.09.2017 года – это дата окончания выполнения работ, но не конец отчетного периода. Если заказчику принципиально важно акцентировать внимание на дате окончания работ, то в форму № КС-2 можно ввести дополнительный параметр «дата окончания выполнения работ». Это не возбраняется.

ОФОРМЛЕНИЕ ПЕРВИЧНЫХ ДОКУМЕНТОВ ПРИ ВЫПОЛНЕНИИ СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Формы актов приемки выполненных СМР были утверждены достаточно давно. Но жизнь не стоит на месте. Поэтому Росстат выпустил Письмо, в котором разъяснил отдельные вопросы, связанные с их заполнением.

Унифицированные формы актов приемки выполненных строительно-монтажных работ (СМР), которые используются в настоящее время, появились еще в 1999 г. Эти формы и Порядок их заполнения были установлены Постановлением Госкомстата России от 11.11.1999 № 100 «Унифицированные формы первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ».

Дополнительные разъяснения по порядку применения этих форм содержатся в Письме Росстата от 31.05.2005 № 01-02-9/381 «О порядке применения и заполнения унифицированных форм первичной учетной документации № № КС-2, КС-3 и КС-11».

В этой статье мы расскажем об общих правилах заполнения форм № № КС-6, КС-6а, КС-2, КС-3 и КС-11 и последних разъяснениях, данных в указанном Письме Росстата № 01-02-9/381. Представленный материал будет полезен и исполнителям, и заказчикам.

Журналы учета выполненных работ

(формы № № КС-6 и КС-6а)

Цена договора строительного подряда складывается из фактических затрат подрядчика, формирующихся в процессе строительства объекта, и суммы причитающегося ему вознаграждения за выполнение работ по строительству (п. 2 ст. 709 ГК РФ). Цена работы может быть договорной или открытой.

Договорная цена определяется договорной стоимостью объекта строительства. Открытая цена складывается из суммы принимаемых затрат, оцененных в текущих ценах, и прибыли подрядчика, согласованной в договоре на строительство.

Все расходы, связанные со строительством объекта, заносятся в Журнал учета выполненных работ (форма № КС-6а). Он ведется исполнителем работ отдельно по каждому объекту строительства на основании единых норм и расценок для каждого конструктивного элемента или вида работ.

Затем на его основе заполняется Общий журнал выполненных работ (форма № КС-6).

Общий журнал № КС-6 ведется в течение всего срока выполнения работ. Титульный лист Общего журнала выполненных работ заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. При сдаче законченного строительством объекта в эксплуатацию Общий журнал выполненных работ предъявляется рабочей комиссии и после приемки объекта передается на постоянное хранение заказчику или эксплуатационной организации.

Общий журнал выполненных работ должен быть пронумерован, прошнурован, подписан руководителем и главным бухгалтером, а также скреплен печатью организации.

Журнал учета выполненных работ (форма № КС-6а) — это основной первичный документ, в котором отражаются последовательность, сроки выполнения и условия производства СМР.

Учет выполненных работ ведется подрядчиком в накопительном порядке с самого начала строительства до полного завершения обязательств подрядчика по данному объекту строительства. При этом заказчик не только принимает выполненные работы, но и может контролировать процесс исполнения заказа. Применяется этот журнал для учета выполненных работ и является накопительным документом, на основании которого составляются Акт приемки выполненных работ по форме № КС-2 и Справка о стоимости выполненных работ и затрат по форме № КС-3.

В Журнале учета выполненных работ (форма № КС-6а) все работы распределены по месяцам и приводится общая сумма по каждому виду работ за год, а также общая стоимость работ за год.

Акты приемки выполненных работ применяются для оформления хозяйственных операций при новом строительстве, капитальном ремонте, реконструкции и модернизации различных объектов. По ним ведутся бухгалтерский учет выручки, расходов на строительно-монтажные работы и их списание, определение стоимости основных средств и т.д.

Приемка-сдача выполненных работ оформляется следующими первичными документами:

— Акт о приемке выполненных работ по форме № КС-2;

— Справка о стоимости выполненных работ и затрат по форме № КС-3;

— Акт приемки законченного строительством объекта по форме № КС-11;

— Акт приемки законченного строительством объекта приемочной комиссией по форме № КС-14.

Все эти документы имеют различное назначение. Акты приемки выполненных работ составляются на основании данных журналов учета выполненных работ (формы № № КС-6 и КС-6а).

Унифицированные формы, утвержденные вышеназванным Постановлением Госкомстата России № 100, применяются юридическими лицами всех организационно-правовых форм и форм собственности.

В соответствии со ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться первичными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

В эти унифицированные формы организация может вносить дополнительные реквизиты, но удалять какие-либо реквизиты из унифицированных форм не разрешается.

Все внесенные изменения в формах должны быть отражены в учетной политике организации.

Для удобства размещения и обработки информации разрешается включать в форму также дополнительные строки и вкладные листы.

Обратите внимание! Унифицированные формы должны заполняться в рублях. Этот порядок применяется и тогда, когда в договоре стоимость работ определена в условных единицах.

В Письме Росстата № 01-02-9/381 указано, что условные денежные единицы в унифицированных формах первичной учетной документации по строительству (№ № КС-2, КС-3, КС-11) применять нельзя на основании п. 1 ст. 8 Федерального закона от 21.11.1998 № 129-ФЗ «О бухгалтерском учете».

Форма № КС-2 «Акт о приемке выполненных работ» применяется для приемки выполненных подрядных строительно-монтажных работ производственного, жилищного, гражданского и другого назначения, когда подрядчик (субподрядчик) выполнил СМР и заказчик (генподрядчик) не имеет к ним претензий.

Акт составляется на основании данных Журнала учета выполненных работ (форма № КС-6а) и подписывается уполномоченными представителями сторон (производителя работ и заказчика (генподрядчика)).

Количество экземпляров акта определяется потребностями заказчика, подрядчика и иных заинтересованных лиц.

Порядок, сроки приемки объектов и подписания актов выполненных работ устанавливаются в договоре по соглашению сторон, например ежемесячно, после завершения каждого этапа работ (если в договоре предусмотрено, что строительство ведется в несколько этапов) или после завершения всех СМР.

На основании актов по форме № КС-2 операции по реализации строительных работ в бухгалтерском и налоговом учете отражаются именно той датой, которая указана в акте.

Сдача заказчику (прием от субподрядчика) выполненных работ без составления формы № КС-2 недопустима.

Отсутствие акта, который необходим для учета доходов (расходов) организации, может рассматриваться как грубое нарушение правил учета доходов, расходов или объектов налогообложения (ст. 120 НК РФ) и влечет за собой наложение штрафа в размере 5000 руб.

За отсутствие или неправильное хранение первичных учетных документов может наступить административная ответственность, предусмотренная ст. 15.11 КоАП РФ. Это нарушение влечет за собой наложение административного штрафа на виновных должностных лиц в размере от 20 до 30 минимальных размеров оплаты труда.

В акте по форме № КС-2 отражаются перечень и объемы работ, выполненных подрядчиком за отчетный период как собственными силами, так и силами субподрядчиков. Отчетный период определяется в договоре. Например, в договоре может быть записано, что подрядчик ежемесячно направляет заказчику вместе со счетом на оплату Акт о приемке выполненных работ по форме № КС-2. Этот документ подтверждает приемку заказчиком тех работ и по той стоимости, которые были определены сметой. На основании сметы были установлены цены договора строительного подряда.

На практике форма № КС-2 применяется не только как документ, подтверждающий факт приемки работ заказчиком. Эта форма может применяться как расшифровка объемов выполненных подрядчиком работ в целях определения стоимости работ, выполненных в данном отчетном периоде. Тогда по ней будут производиться расчеты с подрядчиком в соответствии с договором.

Общая стоимость СМР по договору определяется на основании проектно-сметной документации. Система сметного ценообразования основана на определении базовой стоимости с учетом применяемых коэффициентов (индексов) пересчета сметной стоимости (утверждаемых соответствующими органами исполнительной власти). Эти коэффициенты пересчета сметной стоимости могут изменяться каждый месяц (или квартал).

В таком случае заказчик и подрядчик будут ежемесячно вычислять стоимость объемов выполненных работ, исходя из действующих в данном месяце коэффициентов. Тогда форма № КС-2 составляется ежемесячно, даже если сдача выполненных работ не производится. В договоре необходимо определить именно такое предназначение ежемесячного подписания формы № КС-2 и указать, что факт ежемесячного подписания данного акта не свидетельствует о приемке работ заказчиком, а предназначен лишь для определения стоимости выполненных подрядчиком работ.

Кроме того, в договоре надо определить, каким документом будет оформлена фактическая приемка результатов работ заказчиком, например актом по форме № КС-11. При таких условиях акт по форме № КС-2 не будет документом, на основании которого бухгалтер подрядной организации обязан отразить в бухгалтерском учете выручку от реализации выполненных работ.

Если в договорах подряда предусмотрено, что обязанность по обеспечению строительства материалами возложена на подрядчика, то материалы, использованные подрядчиком, учитываются и вписываются в акт по фактической себестоимости.

Материалы для строительства может приобретать и сам заказчик. Право собственности на материалы заказчика может переходить к подрядчику при передаче материалов на возмездной основе. В этом случае материалы включаются подрядчиком в стоимость выполненных работ и затрат. Передача материалов на возмездной основе осуществляется либо в соответствии с условиями договора строительного подряда, либо путем заключения отдельного договора на поставку материалов, в котором обязательно указывается порядок оплаты поставленных материалов.

Договор на выполнение работ может содержать условие, что стоимость поручаемых подрядчику СМР определяется по согласованной фиксированной цене и расчеты за выполненные работы и затраты производятся в пределах указанной твердой договорной цены.

Для таких случаев Росстат в Письме № 01-02-9/381 разъяснил, как заполнять форму № КС-2.

Для этого реквизиты, относящиеся к единичным расценкам в форме № КС-2 (графы 4 «Номер единичной расценки» и 7 «цена за единицу, руб.»), не указываются и в них ставится прочерк.

Все остальные графы: 3 «Наименование работ», 5 «Единица измерения», 6 «количество» и 8 «стоимость, руб.» — обязательно заполняются. При этом в графе 6 нельзя указывать процент выполненных работ.

Пример. Заказчик — ООО «Фолд» проводит реконструкцию и перепланировку своего офисного здания за свой счет. СМР выполняет подрядчик ООО «Стройинвест». Общая стоимость работ (без НДС) составляет 1 000 000 руб. Работы производятся в течение августа 2005 г. Взаиморасчеты проводятся по фиксированным договорным ценам.

Материалы для СМР подрядчик приобретает у сторонних организаций. При приемке выполненных работ заказчик и подрядчик составляют и подписывают акт по форме № КС-2.

В разд. 1 акта в графе 3 представлены виды работ, которые выполнены при реконструкции и перепланировке офиса ООО «Фолд». В графах 5 и 6 отражаются единицы измерения работ и их количество, а в графе 8 — стоимость каждого вида работ. Затем подводится итог по разд. 1.

В разд. 2 акта приводятся материалы, приобретенные подрядчиком и использованные для проведения работ, указанных в разд. 1. Затем определяются общая стоимость материалов и стоимость СМР в графе 8.

Акт подписывают ответственные лица заказчика («Принял…») и подрядчика («Сдал…»).

Источник arbatcredit.ruАкт приемки выполненных работ как доказательство в строительном споре

Практически в каждом споре об объемах, стоимости, качестве или сроках выполнения работ по договору строительного подряда одним из основных доказательств становится акт сдачи (приемки) выполненных работ.

Акт приемки результата работ как основание возникновения обязанности по оплате

Порядок приемки результата выполненных по договору подряда работ регламентирован положениями статей 720, 753 ГК РФ.

Пунктом 1 статьи 720 ГК РФ на заказчика по договору подряда возлагается обязанность в сроки и порядке, которые предусмотрены договором, с участием подрядчика осмотреть и принять выполненную работу (ее результат).

В соответствии с пунктом 1 статьи 753 ГК РФ заказчик, получивший сообщение подрядчика о готовности к сдаче результата выполненных по договору строительного подряда работ либо, если это предусмотрено договором, выполненного этапа работ, обязан немедленно приступить к его приемке.

Из пункта 2 статьи 753 ГК РФ следует, что заказчик организует и осуществляет приемку результата работ за свой счет, если иное не предусмотрено договором строительного подряда.

Согласно пункту 4 статьи 753 ГК РФ сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

Президиум ВАС РФ в постановлении от 09.10.2012 № 5150/12 указал, что акт сдачи-приемки выполненных работ, является доказательством факта сдачи подрядчиком заказчику результата выполненных работ.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, факт сдачи подрядчиком заказчику результата выполненных работ является основанием для возникновения обязательства заказчика по их оплате. Впоследствии Президиум ВАС РФ неоднократно подтверждал данный вывод [1] , отмечая, что риски неисполнения обязанности по организации и осуществлению приемки результата работ по умолчанию несет заказчик [2] .

До сдачи заказчику результата выполненных работ подрядчик не вправе требовать их оплаты. Этот вывод следует из положений пункта 1 статьи 711 ГК РФ, согласно которому заказчик обязан уплатить подрядчику обусловленную договором цену после окончательной сдачи результатов работы [3] .

Экономколлегия ВС РФ в Определении от 29.06.2015 № 303-ЭС15-369 отметила, что в силу статьи 65 АПК РФ обязанность документально подтвердить факт выполнения и сдачи результата работ возлагается на подрядчика.

В развитие этой позиции в Определении от 24.08.2015 № 302-ЭС15-8288 Экономколлегия ВС РФ отметила, что подрядчик, требующий взыскания с заказчика долга по оплате выполненных работ, в подтверждение исполнения принятых на себя обязательств должен представить суду доказательства уведомления заказчика о готовности сдать результат выполненных работ, а также акт приема-передачи выполненных работ, а в Определении от 09.02.2015 № 309-ЭС14-1949 указала, что факт сдачи подрядчиком результата выполненных работ должен подтверждаться именно актом сдачи-приемки, отклонив в качестве доказательства акт проверки исполнения контракта, не являющийся актом сдачи-приемки выполненных работ в смысле статей 720, 753 ГК РФ.

Вместе с тем в Определении от 30.07.2015 № 305-ЭС15-3990 Экономколлегия отметила, что акты выполненных работ хотя и являются наиболее распространенными в гражданском обороте документами, фиксирующими выполнение подрядчиком работ, в то же время не являются единственным средством доказывания соответствующих обстоятельств. Коллегия указала, что законом не предусмотрено, что факт выполнения работ подрядчиком может доказываться только актами выполненных работ [4] (статья 68 АПК РФ) и признала в качестве надлежащего доказательства выполнения работ субподрядчиком акт приемки законченного строительством объекта заказчиком у генерального подрядчика.

Зачастую приемка выполненных по договору строительного подряда работ оформляется посредством составления актов по унифицированным формам (КС-2, КС-3, КС-11, КС-14, КС-17), утвержденным Постановлением Госкомстата РФ от 11.11.1999 № 100 [5] .

Актом приемки результата выполненных работ в смысле статьи 753 ГК РФ в данном случае будет являться акт приемки законченного строительством объекта, составленный по унифицированной форме КС-11, представляемый застройщиком согласно пункту 4 части 3 статьи 55 ГрК РФ в уполномоченный орган в составе документов, необходимых для выдачи разрешения на ввод объекта в эксплуатацию.

Акт по форме КС-14 (акт приемки законченного строительством объекта приемочной комиссией), который участники строительных проектов все еще иногда оформляют, по сути, является анахронизмом. Составление такого акта предусматривалось Постановлением Совмина СССР от 23.01.1981 № 105 «О приемке в эксплуатацию законченных строительством объектов» и СНиП 3.01.04-87 «Приемка в эксплуатацию законченных строительством объектов. Основные положения», однако с вступлением в силу действующего ГрК РФ процедура ввода законченных строительством объектов в эксплуатацию изменилась [6] – институт сдачи объекта заказчиком государственной приемочной комиссии (которую предваряла приемка объекта заказчиком у подрядчика) был упразднен и заменен выдачей застройщику разрешения на ввод объекта в эксплуатацию [7] .

Промежуточные акты приемки выполненных работ (КС-2)

Как указано выше, в силу пункта 1 статьи 711 ГК РФ обязанность оплатить работы возникает у заказчика после окончательной сдачи их результата подрядчиком. При этом договором подряда может быть предусмотрена также оплата отдельного этапа работ [8] . Если договором не предусмотрена поэтапная приемка и оплата отдельных этапов работ, заказчик в соответствии с положениями статьи 311 ГК РФ вправе не принимать такие этапы до сдачи результата работ в целом [9] .

По смыслу пункта 1 статьи 753 ГК РФ сдача и приемка отдельного этапа работ производится в том же порядке, что и результата работ по договору в целом. С приемкой отдельного этапа работ к заказчику в соответствии с пунктом 3 статьи 753 ГК РФ переходит риск последствий гибели или повреждения результата работ, которые произошли не по вине подрядчика.

Альбом унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ, утв. Постановлением Госкомстата РФ от 11.11.1999 № 100, не содержит унифицированной формы акта приемки отдельного этапа работ, поэтому форма такого акта должна определяться самими сторонами договора.

Кроме акта приемки законченного строительством объекта, который оформляется сторонами (в т.ч. по унифицированной форме КС-11), и актов приемки отдельного этапа работ, унифицированная форма которого отсутствует, стороны договора подряда, как правило, ежемесячно оформляют акты о приемке выполненных работ по унифицированной форме КС-2 и справки о стоимости выполненных работ и затрат по унифицированной форме КС-3.

В пункте 18 Информационного письма от 24.01.2000 № 51 Президиум ВАС РФ разъяснил, что данные акты не являются актами предварительной приемки результата отдельного этапа работ, а подтверждают лишь выполнение промежуточных работ для проведения расчетов.

Аналогичная позиция приводится в Письме Минфина России от 20.03.2009 № 03-07-10/07, из которого следует, что если договором строительного подряда не предусмотрена поэтапная приемка работ заказчиком, то акты по форме КС-2 «Акт о приемке выполненных работ», подписываемые заказчиком в отношении работ, выполненных подрядчиком за отчетный месяц, являются основанием для определения стоимости выполненных работ, по которой производятся расчеты с подрядчиком, и не являются принятием результата работ заказчиком.

Такой подход означает, что акты КС-2 и справки КС-3 имеют значение для осуществления бухгалтерского учета, но не влияют на взаимные права и обязанности сторон договора подряда с точки зрения положений главы 37 ГК РФ. Иными словами, направление подрядчиком акта КС-2 не влечет возникновения у заказчика предусмотренной пунктом 1 статьи 753 ГК РФ обязанности немедленно приступить к осмотру, проверке и приемке выполненных работ, а подписание такого акта заказчиком не лишает его права в последующем ссылаться на не указанные в акте недостатки работ, как это предусмотрено пунктом 2 статьи 720 ГК РФ (собственно, унифицированная форма КС-2 не предусматривает даже граф для указания выявленных в ходе приемки работ недостатков).

Подобный характер унифицированных форм КС-2 и КС-3 не исключает возможности их корректировки в порядке, предусмотренном Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 № 34н.

На практике корректировка таких первичных учетных документов, как акты КС-2 и справки КС-3, осуществляется путем ( i ) внесения исправлений в ранее составленные документы, ( ii ) составления новых первичных документов взамен составленных ранее или ( iii ) составления корректировочных первичных документов. Возможность такой корректировки подтверждается и судебной практикой. Так, например, АС Московского округа в постановлении от 17.12.2014 по делу № А40-156104/13 указал, что составление корректирующих актов КС-2 по результатам контрольной проверки объемов выполненных работ и правильности применения расценок действующим законодательством не запрещено. К аналогичным выводам пришел ФАС Восточно-Сибирского округа в постановлении от 06.03.2014 по делу № А33-9021/2013, отметив, что ежемесячные формы КС-2 и КС-3 носят промежуточный характер и их корректировка не является нарушением действующего законодательства. В то же время в постановлении от 28.01.2015 по делу № А40-59899/14 АС Московского округа, например, отклонил ссылки истца на откорректированные акты КС-2, указав, что первоначальные акты были подписаны им без замечаний, а повторный обмер объемов выполненных работ сторонами в договоре не предусмотрен.

Несмотря на то, что подход к правовой природе актов КС-2, изложенный в пункте 18 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, находит отражение в судебной практике [10] , в большинстве случаев суды воспринимают акты приемки выполненных работ, составленные по унифицированной форме КС-2, именно как акты приемки в смысле статей 720, 753 ГК РФ.

Односторонний акт сдачи (приемки) выполненных работ

В качестве общего правила пункт 4 статьи 753 ГК РФ предусматривает, что акт сдачи и приемки результата выполненных подрядчиком работ подписывается обеими сторонами. Одновременно этим же пунктом предусмотрено, что при отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Согласно разъяснениям, содержащимся в пункте 8 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51, норма пункта 4 статьи 753 ГК РФ защищает интересы подрядчика, если заказчик необоснованно отказался от надлежащего оформления документов, удостоверяющих приемку, поэтому подрядчик, не известивший заказчика о завершении работ по договору и не вызывавший его для участия в приемке результата работ, не вправе ссылаться на односторонний акт в обоснование требования о взыскании долга по оплате.

В силу абз. 2 пункта 4 статьи 753 ГК РФ односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными. Согласно пункту 14 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 это означает, что оформленный в таком порядке акт является доказательством исполнения подрядчиком обязательства по договору и при отказе заказчика от оплаты на суд возлагается обязанность рассмотреть доводы заказчика, обосновывающие его отказ от подписания акта приемки результата работ [11] .

В Определении от 26.01.2016 № 70-КГ15-14 Судебная коллегия по гражданским делам ВС РФ отметила, что само по себе неподписание акта о приемке не является основанием для освобождения заказчика от оплаты стоимости выполненных работ.

Как следует из пункта 6 статьи 753 ГК РФ, заказчик вправе отказаться от приемки результата работ лишь в случае обнаружения недостатков, которые ( i ) исключают возможность его использования для указанной в договоре строительного подряда цели и ( ii ) не могут быть устранены подрядчиком или заказчиком. В этой связи факт наличия некоторых недостатков в выполненных работах не может являться безусловным основанием для отказа от подписания актов и оплаты работ [12] . При наличии недостатков, которые не исключают возможность использования результата работ для предусмотренной договором цели или являются устранимыми, заказчик не может отказаться от приемки результата выполненных работ, но вправе предъявить подрядчику требования, основанные на пункте 1 статьи 723 ГК РФ [13] . Бремя доказывания наличия недостатков согласно правовой позиции, сформулированной в Постановлении Президиума ВАС РФ от 27.03.2012 № 12888/11, возлагается на заказчика.

Оспаривание актов приемки выполненных работ

В пункте 2 статьи 720 ГК РФ установлено правило, согласно которому заказчик, обнаруживший недостатки в работе при ее приемке, вправе ссылаться на них лишь в случаях, если в акте либо в ином документе, удостоверяющем приемку, были оговорены эти недостатки либо возможность последующего предъявления требования об их устранении.

Согласно пункту 3 статьи 720 ГК РФ, если иное не предусмотрено договором подряда, заказчик, принявший работу без проверки, лишается права ссылаться на недостатки работы, которые могли быть установлены при обычном способе ее приемки (явные недостатки).

Несмотря на данные ограничения, Президиум ВАС РФ в пунктах 13 и 14 Информационного письма от 24.01.2000 № 51 разъяснил, что наличие акта приемки работ, подписанного заказчиком, не препятствует ему заявить в суде возражения по качеству, объему и стоимости работ, одновременно представив доказательства обоснованности этих возражений. Позднее эти разъяснения нашли свое подтверждение в постановлениях Президиума ВАС РФ от 09.03.2011 № 13765/10 и от 22.04.2014 № 19891/13 и по настоящее время широко применяются арбитражными судами [14] .

Впрочем, нередко суды применяют положения пунктов 2 и 3 статьи 720 ГК РФ исходя из их буквального толкования и не принимают возражения заказчика по объему, стоимости или качеству работ при наличии подписанных без возражений актов приемки [15] .

Во многом отсутствие единообразия судебной практики применения указанных норм объясняется описанными выше проблемами с определением природы промежуточных ежемесячных актов, составленных по унифицированной форме КС-2. В том же пункте 13 Информационного письма Президиума ВАС РФ от 24.01.2000 № 51 указано, что правила, установленные статьей 720 ГК РФ, применяются при приемке результата работ в целом в то время, как разъяснения касались возражений по качеству работ, принятых по промежуточным актам КС-2. Суды же, не принимая в расчет разницу между итоговыми актами приемки результата работ (в т.ч. незавершенного строительством объекта при досрочном прекращении договора подряда) и промежуточными актами КС-2, оформляемыми для целей текущих расчетов заказчика с подрядчиком, порой либо необоснованно применяют положения статьи 720 в их буквальном толковании к промежуточным актам КС-2, либо столь же необоснованно не применяют их к итоговым актам приемки результата работ по договору.

[1] Напр.: постановления Президиума ВАС РФ от 09.03.2011 № 13765/10, от 27.07.2011 № 2918/11, от 27.03.2012 № 12888/11, от 23.07.2013 № 4030/13.

[2] Постановление Президиума ВАС РФ от 03.12.2013 № 10147/13.

[3] Данный вывод подтверждается также правовыми позициями, сформулированными в постановлениях Президиума ВАС РФ о 25.12.2012 № 9924/11, от 13.03.2012 № 14486/11, от 30.11.2010 № 9217/10. Этот же вывод следует из постановления Президиума ВАС РФ от 09.10.2012 № 5150/12, которым суд прекратил производство по иску подрядчика о взыскании долга за выполненные работы, мотивировав это тем, что ранее подрядчик уже обращался в суд с данным требованием, но факта сдачи результата работ заказчику не доказал.

[4] Данный вывод представляется небесспорным, поскольку пункт 4 статьи 753 ГК РФ требует от сторон договора строительного подряда составления именно акта приемки результата выполненных работ. В отношении иных договоров подряда сдача результата работ подрядчиком и его приемка заказчиком в силу пункта 2 статьи 720 ГК РФ может оформляться как актом, так и иным документом, удостоверяющим приемку.

[5] Не подлежат обязательному применению с 1 января 2013 г. в связи с вступлением в силу Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (Информация Минфина России N ПЗ-10/2012).

[6] См., напр.: Определение Конституционного Суда РФ от 20.02.2007 № 206-О-О.

[7] Тем не менее упоминание унифицированной формы акта приемки законченного строительством объекта приемочной комиссией КС-14 встречается и в судебных актах, вынесенных после вступления в силу действующего ГрК РФ. Так, в постановлении от 23.07.2013 № 4030/13 Президиум ВАС РФ признал правомерным условие договора строительного субподряда, по которому часть цены за выполненную работу выплачивалась генеральным подрядчиком субподрядчику после оформления заказчиком акта по форме КС-14.

[8] Отдельный этап работ, о котором идет речь в пункте 1 статьи 711 и в пункте 1 статьи 753 ГК РФ необходимо отличать от отдельного этапа строительства, который определяется как строительство или реконструкция одного из нескольких планируемых к строительству объектов или отдельной части объекта, если такой объект или часть объекта может эксплуатироваться независимо от других, т.е. автономно (пункт 1 Положения «О порядке организации и проведения государственной экспертизы проектной документации и результатов инженерных изысканий», утв. Постановлением Правительства РФ от 05.03.2007 № 145).

[9] Соответствующая правовая позиция сформулирована, например, в Определении Экономколлегии ВС РФ от 09.12.2014 № 305-ЭС14-3435.

[10] Напр.: Постановление Арбитражного суда Московского округа от 30.03.2015 № Ф05-2706/2015 по делу № А40-96797/13.

[11] Аналогичный вывод содержится в Определении Экономколлегии ВС РФ от 17.08.2015 № 308-ЭС15-6751.

[12] Постановление Президиума ВАС РФ от 27.03.2012 № 12888/11.

[13] Определение Верховного Суда РФ от 27.08.2015 № 305-ЭС15-6882.

[14] Напр.: постановление АС Волго-Вятского округа от 22.03.2016 по делу № А43-30244/2014, постановление АС Восточно-Сибирского округа от 28.12.2015 по делу № А58-5767/2013, постановление АС Дальневосточного округа от 29.12.2015 по делу № А51-7265/2015, постановление АС Московского округа от 09.03.2016 по делу № А41-15146/2015, постановление АС Поволжского округа от 27.11.2015 по делу № А55-3888/2014, постановление АС Северо-Кавказского округа от 05.05.2016 по делу № А32-15346/2013, постановление АС Уральского округа от 23.12.2015 по делу № А60-13882/2015, постановление АС Центрального округа от 17.11.2015 по делу № А14-3772/2013 и др.

[15] Напр.: постановление АС Волго-Вятского округа от 03.04.2015 по делу № А28-1835/2014, постановление АС Западно-Сибирского округа от 22.10.2015 по делу № А03-11975/2014, постановление АС Северо-Западного округа от 02.11.2015 по делу № А26-192/2015, постановление АС Дальневосточного округа от 01.12.2015 по делу № А04-4219/2014, постановление АС Поволжского округа от 21.12.2015 по делу № А12-12128/2015, постановление АС Уральского округа от 07.04.2016 по делу № А47-4693/2015 и др.

Источник zakon.ru