В добровольном порядке может быть заключен договор страхования:

- риска причинения вреда жизни и постоянной потери трудоспособности заемщика;

- риска утраты права собственности на залоговый объект недвижимости (в первые 3 года после покупки).

Выдача и погашение

Требования

Возраст на момент погашения ипотеки не должен превышать 75 лет

Для ИП – осуществление безубыточной предпринимательской деятельности не менее 1,5 лет

- Пригодна для постоянного проживания.

- Находится на территории сельского поселения или агломерации.

- Обеспечена централизованными или автономными электроснабжением, водоснабжением, водоотведением и отоплением.

- Газифицирована, если в районе есть соответствующие коммуникации.

- Отвечает установленным нормам площади в соответствии с количеством членов семьи.

- Для квартир – жилплощадь располагается в доме высотой не более пяти этажей.

- Паспорт гражданина РФ.

- ИНН.

- СНИЛС.

- Заверенная копия или выписка из трудовая книжки.

- Справка о доходах 2-НДФЛ, по форме Банка, копия налоговой декларации 3-НДФЛ или выписка по зарплатной карте за последние 12 месяцев.

Для зарплатных клиентов Банка подтверждение доходов и занятости не требуется.

Как получить ипотеку на строительство частного дома в ВТБ

При оформлении без подтверждения дохода:

- паспорт гражданина РФ;

- СНИЛС;

- ИНН.

Плюсы и минусы

- Льготная процентная ставка

- Срок кредитования – до 24 лет

- Возможно оформление без подтверждения дохода и занятости

- Возможно использовать материнский капитал для снижения первоначального взноса

- Допускается кредитование ИП

- Увеличение ставки при отказе от комплексного страхования

Ипотечный калькулятор

Похожие программы

-

Левобережный

3 % ставка

до 3 000 000 ₽

Российский Национальный Коммерческий Банк

3 % ставка

до 3 000 000 ₽

3 % ставка

до 3 000 000 ₽

3 % ставка

до 5 000 000 ₽

2,5 % ставка

до 5 000 000 ₽

Банк Кубань Кредит

3 % ставка

до 3 000 000 ₽

Системообразующий банк, ключевое звено группы ВТБ. Занимает второе место в России по финансовым показателям.

- Размер банка 2 место по активам

- Мнение клиентов 61 место в народном рейтинге

- Кредитоспособность Максимальный Максимальный кредитоспособность (Эксперт РА) уровень кредитоспособности (Эксперт РА)

Остались вопросы?

- Какие минимальные требования к заемщикам? Кто может получить ипотеку?

- Что выгоднее брать по ипотеке? Новостройки или вторичное жилье?

- Господдержка в ипотечном кредитовании — как это работает?

- Можно ли погасить ипотеку досрочно?

- Как добиться более выгодных условий по ипотечному кредиту?

- Выплатил ипотеку. Как получить налоговый вычет?

Какие минимальные требования к заемщикам? Кто может получить ипотеку?

Каждый банк устанавливает собственные требования к ипотечным заёмщикам. Основное из них – наличие дохода, достаточного для обслуживания ипотечного займа. Чаще всего верхней и нижней планкой ограничивается возраст, а также устанавливается минимально необходимый рабочий стаж – общий (или за последние несколько лет) и на последнем месте.

#Нескучныефинансы: Сельская ипотека. Условия и подводные камни.

Есть и неофициальные позиции, которые прямо не оговариваются. Например, маловероятно одобрение заявки при наличии судимости, в значительной степени испорченной кредитной истории или иных обстоятельствах, негативно сказывающихся на репутации потенциального кредитополучателя (с точки зрения банка).

Что выгоднее брать по ипотеке? Новостройки или вторичное жилье?

Процентные ставки по ипотечным кредитам на новое жильё традиционно ниже, чем по займам на «вторичку». Стоимость непосредственно объектов в пересчёте на квадратный метр также в первом случае оказывается привлекательнее. Тем не менее, вторичный фонд несёт в себе значительно меньше рисков: как правило, качество недвижимости здесь уже проявлено, а проблем с недостроем не возникнет априори.

Оправдывает ли экономия риски новостроя, или следует делать выбор в пользу более дорогостоящей надёжности уже эксплуатирующегося жилья – вопрос в большей степени субъективный. Ответ на него следует давать с максимальным учётом всех факторов, сопутствующих принятию решения.

Господдержка в ипотечном кредитовании — как это работает?

В числе социальных проектов государства реализуются программы, направленные на улучшение жилищных условий отдельных категорий населения. Как правило, к таковым относятся работники бюджетных сфер и силовых структур, а также финансово уязвимые группы граждан и нуждающиеся в расширении жилого пространства.

По сути, в рамках соответствующих продуктов государство частично «спонсирует» приобретение жилья. При этом используются разные схемы, участие в которых принимают аккредитованные банки. Последние в результате получают возможность предлагать целевые ссуды на более привлекательных условиях.

Чаще всего подобные предложения имеют определённые ограничения – в частности, в отношении выбора объекта и/или параметров кредита. Однако выгода с финансовой точки зрения способна компенсировать возникающие в этой связи неудобства, обеспечивая востребованность такого рода займов.

Можно ли погасить ипотеку досрочно?

Банки обязаны обеспечивать клиентам возможность досрочного погашения ипотечного займа. При этом заёмщики имеют право погасить долг как полностью, так и частично (в последнем случае – неоднократно). Но следует понимать, что внесения денежных средств на счёт в сумме большей, чем предусмотрено графиком платежей, не достаточно для уменьшения тела кредита. Необходимо направить в банк соответствующее заявление, на основании которого будет списан дополнительный платёж.

Наибольшая выгода досрочного погашения достигается при его осуществлении в начале срока кредита. В этой ситуации проценты, начисленные на внесённую «внеочередную» сумму, будут минимальны, что заметно снизит итоговую переплату. Алгоритм необходимых действий лучше уточнять непосредственно в банке, поскольку в части технических нюансов он может иметь свои особенности.

Как добиться более выгодных условий по ипотечному кредиту?

Чтобы получить ипотечный заём на выгодных условиях, следует постараться максимально реализовать свои возможности и преимущества в качестве потенциального заёмщика. В частности, нелишне в первую очередь обратить внимание на предложения банков, с которыми уже имеется положительный опыт взаимоотношений. Обычно кредитные учреждения заинтересованы в проверенных клиентах. В том числе это выражается в более интересных вариантах кредитования для таковых.

Кроме того, стоит внимательно изучить способы снижения процентной ставки. В числе последних может фигурировать подтверждение доходов именно справкой 2НДФЛ (а не по форме банка), больший первоначальный взнос, уменьшение срока кредита и так далее. Это позволит выявить продукты, наиболее подходящие исходя из индивидуальных требований получателя ссуды.

Порой имеются и иные обстоятельства или нюансы, использование которых приводит к изменению условий займа в лучшую сторону. Описанный подход помогает «выжать максимум» из рынка, повышая шансы на объективно оптимальный выбор.

Выплатил ипотеку. Как получить налоговый вычет?

Для получения вычета по ипотеке физическое лицо должно иметь официальный доход, облагаемый стандартным налогом 13%. Собственно, именно этот налог и возвращается Федеральной налоговой службой (в пределах 260 тыс. рублей по объекту недвижимости и 390 тыс. рублей – по уплаченным процентам). Также существует вариант, при котором 13% сразу не удерживается по текущему доходу. Но в любом случае вычет не будет превышать величину налога, который человек заплатил или должен был заплатить.

Для его получения необходимо подать комплект необходимых документов в налоговый орган. Положенная сумма перечисляется по указанным реквизитам. При этом разрешено учитывать доход за последние три года. Если его недостаточно для получения всего полагающегося вычета, процедура может повторяться из года в год – пока соответствующая сумма не будет исчерпана.

Отдельно стоит оговорить, что для получения вычета вовсе не обязательно (и даже не рекомендуется) ждать выплаты ипотеки. Обращаться в налоговые органы можно уже в следующем после приобретения недвижимости году.

Источник: finuslugi.ru

ВТБ начал выдавать сельскую ипотеку

Банк ВТБ с 18 июня начал прием заявок по программе сельской ипотеки по ставке 2,7% годовых. Об этом «РБК-Недвижимости» сообщили в пресс-службе банка.

Льготный кредит можно оформить на покупку строящейся или готовой жилой недвижимости в доме с земельным участком, таунхаусе или многоквартирном доме высотой до пяти этажей. Предложение доступно для сельских территорий и городов c населением до 30 тыс. жителей, кроме городов и муниципальных образований в составе Москвы, Московской области и Санкт-Петербурга. Ленобласть в программе участвует.

Купить жилье по сельской ипотеке можно и на вторичном рынке (у физического или юридического лица по договору купли-продажи), и на первичном — по договорам долевого участия и уступки прав требования. Максимальный срок ипотеки — 24 года, максимальная сумма — 3 млн руб. Для Ленинградской области, Ямало-Ненецкого автономного округа и субъектов, входящих в состав Дальневосточного федерального округа, лимит выше — 5 млн руб. Минимальный первоначальный взнос — 10%.

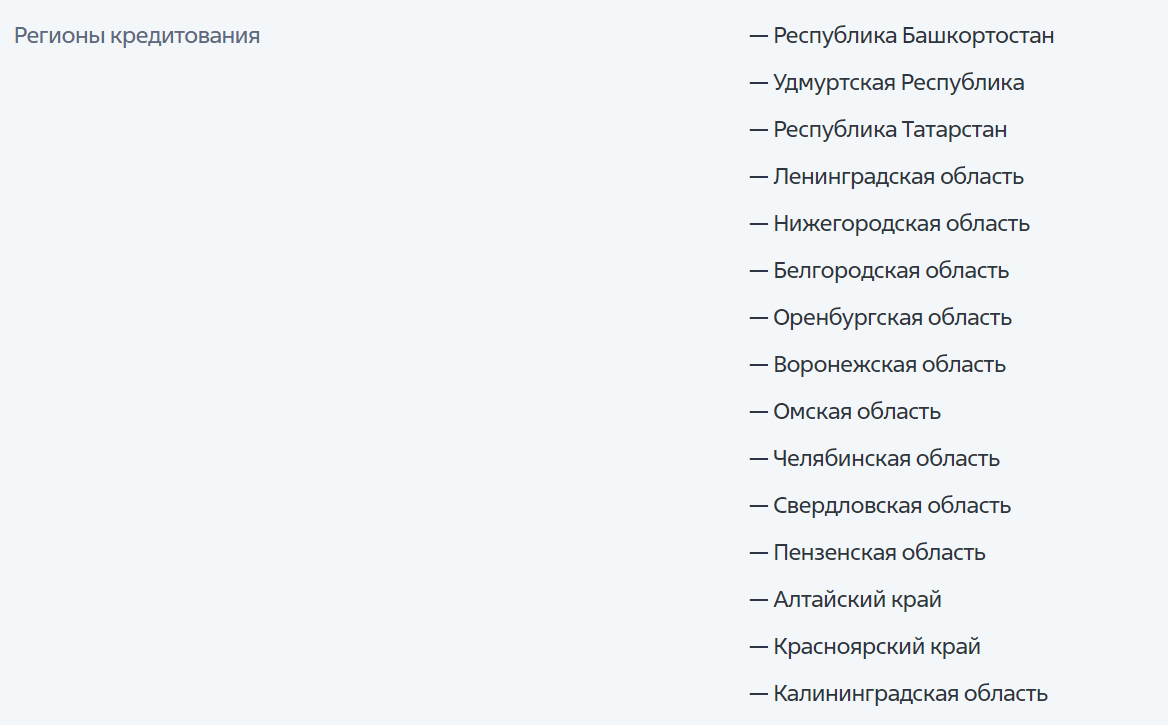

Программа сельской ипотеки ВТБ запущена в 15 регионах России, среди них:

- Республика Башкортостан;

- Удмуртская Республика;

- Республика Татарстан;

- Ленинградская область;

- Нижегородская область;

- Белгородская область;

- Оренбургская область;

- Воронежская область;

- Омская область;

- Челябинская область;

- Свердловская область;

- Пензенская область;

- Алтайский край;

- Красноярский край;

- Калининградская область.

В дальнейшем, с выделением дополнительного лимита субсидирования, планируется распространить действие сельской ипотеки на всю региональную сеть банка, уточнили в пресс-службе ВТБ.

«Благодаря сельской ипотеке и льготным ценовым параметрам приобретение или строительство дома в деревне или небольшом городе становится более простым и выгодным. Это особенно актуально для семей с детьми, специалистов, которые планируют работать на селе, или граждан, выбравших удаленный формат работы», — прокомментировал начальник управления «Ипотечное кредитование» ВТБ Михаил Сероштан.

Сейчас в программе, помимо ВТБ, участвует девять банков, основной кредитор — Россельхозбанк. Программа пользуется высоким спросом, о чем свидетельствуют, в частности, данные Сбербанка. Кредитная организация в 2020 году трижды объявляла о приеме заявок на сельскую ипотеку, и каждый раз лимиты быстро выбирались. В начале июня Сбербанк возобновил прием заявок на оформление сельской ипотеки.

Источник: realty.rbc.ru

Сельская ипотека ВТБ — условия в 2022 году

Наша команда стремится помочь вам принимать более взвешенные финансовые решения. Мы придерживаемся строгой редакционной политики. Данная статья может содержать ссылки на финансовые продукты наших партнеров. Мы открыто говорим о том, как мы зарабатываем деньги. —>

- В. э. образование.

- Работала 5 лет в банке.

- Независимый эксперт.

- Финансовый аналитик. . .

Сельская ипотека — востребованная программа жилищного кредитования с применением государственного субсидирования. По ее условиям процентная ставка составляет всего 3% годовых, но банк ВТБ выдает такие ссуды под 2.7% годовых. На сегодня это один из самых доступных вариантов покупки жилья в кредит.

- Что собой представляет сельская ипотека

- Условия сельской ипотеки ВТБ в 2022 году

- Что можно купить

- Требования к заемщикам и документам

- Как оформить сельскую ипотеку в ВТБ Банке в 2022 году

На Бробанк.ру — все условия сельской ипотеки ВТБ. Что собой представляет программа, что можно купить с ее применением. Ставки, суммы, первоначальный взнос и требования к заемщикам — рассказываем обо всем подробно.

Что собой представляет сельская ипотека

Это программа ипотечного кредитования, созданная правительством РФ. Государство выделило ряд банков, которые уполномочены принимать заявки на такие ссуды и выдавать их. По условиям сотрудничества банк выдает ипотечный кредит под минимальный процент не более 3% годовых. Правительство же выполняет софинансирование ставки и выплачивает банку компенсацию. Банк ВТБ вошел в список партнерских банков.

По условиям сельской ипотеки гражданин может приобрести недвижимость, которая располагается на сельских территориях. Если речь о городе, даже в случае частного сектора воспользоваться госпрограммой невозможно. И если раньше в рамках такой ипотеки можно было приобрести квартиру в доме не выше 5 этажей, то с 2022 года это может быть только частный дом.

Программа Сельская ипотека была внедрена на рынок еще в 2020 году. Правительство установило перечень партнерских банков, в который сразу вошел ВТБ, и каждому банку был выделен определенный бюджет на софинансирование ставки. Программа оказалась настолько востребованной, что бюджеты был израсходован задолго до окончания действия программы по плану.

- в 2020 году на софинансирование был заложен бюджет в 1 млрд рублей. Эти деньги закончились задолго до конца года;

- в 2021 было выделено уже 4,1 млрд, а после еще 3,2. Их также не хватило до конца года;

- на 2022 год и последующие выделено уже по 11,5 млрд рублей.

Сельская ипотека — самая непостоянная программа субсидирования государства. Каждый банк наделен бюджетом, который имеет свойство заканчиваться. В итоге один банк выдает сельскую ипотеку, другой объявляет об окончании приема заявок. А под конец года может оказаться, что уже никто не принимает заявки. Это связано с большим спросом.

Изначально программа должна была продлиться до конца 2022 года, но летом 2022 года правительство сделало ее бессрочной и выделило дополнительный бюджет. Но новые условия стали несколько другими, в программу внесены важные изменения.

Условия сельской ипотеки ВТБ в 2022 году

ВК На момент создания материала банк ВТБ информирует клиентов о том, что заявки на сельскую ипотеку пока что не принимаются. Если прием будет возобновлен, банк об этом объявит.

Условия сельской ипотеки продиктованы Постановлением правительства РФ, банк ВТБ лишь немного корректирует их под себя. Так, он устанавливает ставку не 3%, а 2,7% годовых.

Регионы, в которых доступна сельская ипотека ВТБ в 2022 году:

- процентная ставка — 2,7% годовых;

- сумма — до 5 млн, если недвижимость расположена в Ленинградской области, субъектах ДФО, в Ямало-Ненецком округе. До 3 млн — в остальных;

- срок кредита — до 24 лет;

- первоначальный взнос — от 10%.

В целом, сельская ипотека не отличается от стандартной на покупку дома. Единственное — сделка будет проходить дополнительную проверку Минсельхозом.

Что можно купить

Самое главное — что можно приобрести в рамках сельской ипотеки ВТБ Банка. Как уже говорилось выше, с лета 2022 года предметом покупки может быть только частный дом, расположенный в сельской местности. Многоквартирные дома больше в программе не участвуют.

- в нем можно проживать круглый год, есть возможность подъезда в любое время;

- есть электричество, вода и отопление. Если территория газифицирована, проведен газ;

- отвечает нормам площади, положенной на человека;

- можно приобрести новый объект, вторичный или строящийся по ДДУ;

- если это вторичный объект, он не должен быть старше 3 лет при покупке у юридического лица и до 5 лет, если продавцом выступает физическое лицо;

- в рамках сельской ипотеки нельзя приобрести недвижимость в Москве, Московской области и Санкт-Петербурге;

- дом может располагаться как на собственном земельном участке заемщика, так и на арендованном;

- заемщик должен зарегистрироваться в доме в течение 180 дней после покупки или завершения строительства;

- срок возведения дома — до 2 лет.

Самое важное требование программы — расположение покупаемой недвижимости на территории сельской местности или агломерации. Для удобства потенциальных заемщиков ВТБ создал полный перечень таких территорий.

Требования к заемщикам и документам

Правительство не диктует конкретные требования к заемщикам, банки устанавливают их на свое усмотрение. Банк ВТБ указывает, что рассматривает граждан РФ возраста 21-60 лет на момент подачи заявки. К моменту закрытия сельской ипотеки по графику заемщику не должно исполниться больше 75 лет.

ВТБ не указывает требования к месту работы, но по умолчанию предполагается, что клиент должен работать и иметь достаточный для гашения ипотеки доход. Без подтверждения дохода сельскую ипотеку могут оформить только зарплатные клиенты ВТБ.

- паспорт;

- СНИЛС;

- справка о доходах, можно в электронном виде;

- заверенная работодателем копия трудовой книжки или электронная выписка из ПФР.

Если сельскую ипотеку оформляют супруги, один становится основным заемщиком, другой — созаемщиком. Созаемщику иметь место работы не обязательно, к нему требований нет.

Как оформить сельскую ипотеку в ВТБ Банке в 2022 году

- Заемщик подает заявку на ипотеку путем звонка на номер 1000 или в удобном ипотечном центре ВТБ. Если дается положительное решение, клиент собирает основной пакет документов и ждет окончательный ответ и информацию о возможной сумме 2-3 рабочих дня.

- Если выдача одобрена, заемщик ищет объект, соответствующий условиям сельской ипотеки. ВТБ предоставит перечень необходимых документов: клиент собирает их и приносит на проверку. Если речь о готовом доме, требуется его оценка.

- Банк проверяет юридическую чистоту сделки и выносит окончательное решение. Если объект одобрен, заемщик приглашается на подписание договора.

- После подписания, если речь о готовом объекте, клиент обращается в Росреестр, оформляет собственность. Недвижимость становится залогом. В случае со строительством дома на дальнейшие действия укажет банк.

По условиям любой ипотеки покупаемая недвижимость становится залогом, ее нельзя продать до момента погашения долга. При строительстве дома вопрос залога решается индивидуально.

Оставляемая в залог недвижимость подлежит обязательному страхованию за счет заемщика. Полис приобретается сроком на 1 год, после заемщик его регулярно продлевает, пока кредит не закрыт. Личное страхование — на усмотрение заемщика, но при его отсутствии ВТБ может увеличить ставку.

Частые вопросы

На момент создания материала (сентябрь 2022 года) ВТБ не принимает заявки на сельскую ипотеку. Следите за информацией в СМИ и на сайте банка.

Да, можно, но при условии, что если его владелец — физическое лицо, дом построен не более чем 5 лет назад. Объект должен соответствовать требованиям банка.

Да, вы можете использовать материнский капитал и все другие положенные вам региональные и федеральные льготы и субсидии.

Может, банк принимает решение на свое усмотрение и при отказе не объясняет причины. Чаще всего дело в плохой кредитной истории, наличии других весомых долгов, низком уровне платежеспособности, предоставлении неверных данных или при несоответствии объекта требованиям сельской ипотеки.

Источник: brobank.ru