Накопить на собственное жилье сложно, тем более, когда в семье появляются дети. Рассказываем, как купить квартиру с помощью программы «Семейная ипотека с господдержкой».

Семейная ипотека

Ипотека — самый популярный способ приобретения жилья. Из этой статьи вы узнаете, кто, когда и как может оформить семейную ипотеку с господдержкой.

С 1 июля 2021 года изменилась федеральная программа поддержки семей с детьми, направленная на улучшение жилищных условий. В народе она зовется семейная ипотека. Разберемся, что это такое, что изменилось для семейной ипотеки в условиях, кто может оформить кредит и какое жилье можно приобрести.

Что такое семейная ипотека

Почти 10 лет я работаю в банке, но у меня нет ипотеки. Нет, сотрудники не обязаны при трудоустройстве оформлять кредит, но я думаю, что у тех, кто работает в банке, на этот счет все-таки меньше сомнений и опасений.

До недавнего времени нашей семье, состоящей из трёх человек, вполне хватало той квартиры, в которой мы живем сейчас. У нас две отдельные комнаты и кухня (просто кухня, не имеется в виду «плюс гостиная»). Но ребенок подрастает, а с апреля 2020 года я работаю из дома, так что теперь нам нужно больше места.

Я решила изучить ипотечный вопрос с личной целью – какой кредит лучше оформить семье с ребенком, чтобы расширить жилплощадь. И поняла, что это программа семейная ипотека, иногда ее еще называют детской.

Эту программу кредитования поддерживает государство, которое и компенсирует банку, выдающему кредит, разницу между льготной и рыночной ставкой.

Ставка по детскому кредиту не должна превышать 6%, а на Дальнем Востоке – 5%, и по ней можно оформить новый или рефинансировать действующий кредит.

Если вы планируете покупать жилье в Москве, Санкт-Петербурге, Московской и Ленинградской областях, то максимальная сумма, на которую вы можете оформить кредит, составляет 12 млн рублей. А если вы решили улучшать свои жилищные условия в других регионах, как я, то рассчитывайте примерно на 6 млн рублей.

Что касается остальных условий, то первоначальный взнос будет не меньше 15% от стоимости выбранного жилья, а кредит предоставят на срок до 30 лет (конечно, с учетом вашего возраста – об этом расскажу ниже).

В Совкомбанке квартиры на первичном и вторичном рынке для семей с детьми доступны под 3,88% с господдержкой.

Кстати, если у вас есть материнский капитал, то можно его внести в качестве первоначального взноса, а вот вносить его в счет ежемесячных платежей не получится.

Решение использовать маткапитал в некоторых ситуациях может выйти боком. После того, как вы выплатите ипотеку и снимете обременение с жилья, вы будете обязаны наделить детей собственностью в этой квартире.

Предположим, вы решите продать свое жилье (с согласия органов опеки и попечительства, кстати) и снова взять ипотеку с господдержкой для семей, чтобы расширить жилплощадь. Но в новой квартире вам тоже надо будет выделить доли детям. А такие квартиры – с долями несовершеннолетних – банки оформляют в залог, мягко говоря, неохотно. Поэтому и рефинансировать ипотеку, в которой задействован маткапитал, может быть очень непросто.

Семейная ипотека с государственной поддержкой: условия

Как раз в июле 2021 года изменились некоторые вводные программы. Спойлер: для семей с одним ребенком – в лучшую сторону.

Теперь не важно, сколько у вас детей. Главное, чтобы хотя бы один из них родился не раньше 1 января 2018 года. Под это условие также подпадают усыновленные и удочеренные дети.

По плану программа продлится до 31 декабря 2022 года. Но срок оформления ипотеки – до 1 марта 2023 года, если у вас родится ребенок после 1 июля 2022 года.

А семьи, в которых есть дети с ограниченными возможностями, смогут оформить кредит до 2027 года (при условии, что инвалидность ребенку будет установлена после 2022 года).

Необходимые документы

Я сейчас нахожусь на стадии накопления первоначального взноса, поэтому мне пока рано подавать документы. Если у вас этот этап уже пройден, то собирайте такой пакет:

- заявление-анкету на предоставление кредита;

- паспорт гражданина РФ;

- копию трудовой книжки или договора;

- документальное подтверждение дохода (справка 2-НДФЛ или другая справка по форме банка или организации-работодателя);

- военный билет (если есть).

Если вы планируете этой программой рефинансировать действующую ипотеку, то для заявки вам еще понадобятся кредитный договор с графиком платежей и выписка с информацией об остатке задолженности.

Требования к заемщику

Обратите внимание, что кроме обычных требований по ипотеке, есть обязательное условие для оформления льготного кредита – российское гражданство у детей заемщиков (или заемщика).

Стандартные требования будут примерно такими (в разных банках могут немного различаться):

- возраст от 20 до 85 лет (это максимальный возраст на плановую дату полного погашения кредита);

- гражданство и регистрация на территории России (для покупки жилья на Дальнем Востоке – постоянная регистрация в ДФО);

- общий трудовой стаж – не менее 1 года, непрерывный на последнем месте работы – не менее трех месяцев.

Для оформления детской ипотеки вы сможете привлечь до четырех созаемщиков. Банк предъявит к ним те же требования, что и к основному, – их проверят на платежеспособность, уровень достатка, соответствие возрастным требованиям и т.д. Независимо от того, есть у созаемщиков доля в квартире, которая оформляется в ипотеку, или нет – они будут нести ту же ответственность, что и основной заемщик.

Например, если основной заемщик не сможет по каким-то причинам вносить платежи – банк начнет требовать исполнения обязательств с созаемщиков.

В официальном браке супруг (или супруга) заемщика будет обязан выступить созаемщиком (кроме тех случаев, когда в брачном договоре прописан режим раздельной собственности).

Требования к жилью

Подходим к самому интересному – что можно приобрести по детской программе:

- новостройку (на любом этапе строительства или уже готовую);

- квартиру на вторичном рынке, но это возможно только в сельском поселении на Дальнем Востоке;

- землю с частным домом или без (если планируете строить сами).

К жилью есть обязательное требование – продавец должен быть юридическим лицом. Исключение сделано только для ипотеки на вторичную квартиру в ДФО – ее можно будет купить и у физлица.

Обратите внимание — если вы собираетесь покупать землю, чтобы самостоятельно строить дом, то вынуждена вас огорчить: на все работы по строительству дома вам надо будет заключать договор подряда с юридическим лицом или индивидуальным предпринимателем.

Как получить семейную ипотеку

Ипотечный кредит по льготной ставке имеют право выдавать только уполномоченные банки.

Ознакомьтесь с условиями программы

Для начала сделайте примерный расчет самостоятельно, чтобы знать, к чему готовиться, на какую сумму можно рассчитывать.

Совет от банка:

Если вы планируете рефинансировать действующую ипотеку по семейной программе – сначала убедитесь, что вы получите от этого выгоду.

Нет смысла делать перекредитовку

- Если прошло уже более половины срока вашей ипотеки – потому что большую часть процентов банку вы уже выплатили. Загляните в свой график и изучите структуру платежа: наверняка большая часть – это тело кредита, и небольшой остаток – это проценты. В таком случае перекредитовка не только не имеет смысла, но даже не выгодна.

- Если разница между вашей действующей ставкой и потенциальной меньше 1,5-2% – вы только зря потратите время, силы и деньги, а ожидаемой экономии не получите.

Если по этим пунктам все хорошо – обязательно рассчитайте выгоду от рефинансирования с учетом затрат на оформление нового кредита.

Чтобы узнать, какие условия по программе вам одобрит банк (а лучше несколько банков), подайте заявление и первичный пакет документов и ждите решения.

Выберите жилье

Если вы получили от банка положительное решение по вашей заявке, приступайте к выбору подходящего варианта жилья. На это дается срок до 3-х месяцев (срок действия положительного решения по кредиту надо будет уточнять в каждом конкретном банке, так как сроки в разных организациях могут отличаться).

Обратитесь в банк

Если вы нашли жилье мечты, и оно соответствует требованиям выбранного банка, то смело заключайте договор с продавцом и кредитный договор с банком. Позволю себе напомнить, если вы купите квартиру в строящемся доме, то право собственности сможете оформить только после завершения строительства. В то же время в пользу банка будет оформлен залог вашего имущества до полного погашения кредита.

Если вы до сих пор на распутье, то подумайте о господдержке. Может быть, вы подходите под одну из программ? Приобретать жилплощадь с финансовой поддержкой государства – это надежно и стабильно.

Прогноз погоды на 10 дней в поселке Новостройка , Иркутская область, Черемховский район . Подробные данные о погоде в поселке Новостройка , температуре воздуха, влажности, давлении и скорости ветра. … +12.5ОблачноОщущается: + 10 .0 °CОсадки: 0 ммДавление: 713 ммВлажность: 76%Ветер: 2.7 м/с, С. 13:00. +12.7Слабый дождьОщущается: + 10 .1 °CОсадки: 0.3 ммДавление: 713 ммВлажность: 74%Ветер: 3 м/с, С. 14:00. +11.6ДождьОщущается: +7.3 °CОсадки: 1.3 ммДавление: 713 ммВлажность: 78%Ветер: 5.4 м/с, ССЗ. 15:00. + 10 .3Слабый дождьОщущается: +6.7 °CОсадки: 0.8 ммДавление: 714 ммВлажность: 85%Ветер: 4.3 м/с, ССЗ. 3 дня. 7 дней. 10 дней. Почасовая.

Семейная ипотека с господдержкой в 2021 году: кому положена, как получить, преимущества программы

По данным «Дом.РФ», за восемь месяцев 2021 года в рамках программы «Семейная ипотека» банки выдали 177,8 тыс. кредитов на сумму 507 млрд рублей. Для сравнения, в 2018 году льготной ипотекой воспользовались лишь 4 447 семей.

С 2021 года льготную ипотеку под 6% могут взять семьи с одним ребенком. Фото: konakovograd.ru

Что такое семейная ипотека с господдержкой

Необходимо уточнить, что банки предлагают множество разных продуктов с названием «Семейная ипотека». Ставки по таким кредитам будут среднерыночными, возможно, ниже на пару десятых процента. Мы рассказываем о семейной ипотеке с господдержкой — федеральной программе, разработанной для семей с детьми.

Максимальная ставка по семейной ипотеке — 6% годовых. Правила программы позволяют оформить займ для покупки квартиры, дома или участка под строительство дома. Также предусмотрено рефинансирование текущей ипотеки.

По сути, банк выдает ипотеку по своей обычной ставке. Семья получает льготный займ под 6% годовых на весь срок кредитования. Разницу кредитору выплачивает государство из федерального бюджета.

Многие кредитные организации предлагают меньшую ставку, если заемщик выполнит ряд условий, а именно:

- если жилье подбирается на конкретных порталах – партнерах банка;

- в случае электронной регистрации сделки;

- недвижимость приобретается у застройщика, который заключил договор с банком на субсидирование ставки по ипотеке.

В результате процентная ставка по семейной ипотеке может уменьшиться на 1,5-2%. С учетом продолжительности срока кредитования вы сможете сэкономить не менее 200 тыс. руб.

Условия программы

- Цель кредита — покупка жилья в готовом или строящемся доме, строительство частного дома. Приобретение недвижимости на «вторичке» возможно, только если эта недвижимость находится на территории Дальневосточного федерального округа.

- Максимальный срок кредитования — 30 лет. При этом заемщик на момент оформления семейной ипотеки не должен быть моложе 21 года, а на дату окончания срока кредита — не старше 75 лет.

- Базовая процентная ставка — 6%. По решению банка в первый год погашения ипотеки ставка может составить 0,1-5,3%. Также действуют скидки, снижающие ставку. К примеру, скидка от застройщика или скидка за регистрацию права собственности в мобильном приложении ДомКлик (0,3%).

- Минимальная сумма первоначального взноса — 15% от стоимости приобретаемой квартиры или дома. Можно использовать средства материнского капитала.

- Сумма кредита — от 300 тыс. руб. до 12 млн руб., если объект недвижимости находится в Москве, Подмосковье, Санкт-Петербурге или Ленинградской области. В других регионах по семейной ипотеке можно получить от 300 тыс. руб. до 6 млн руб.

- Обеспечение по кредиту — для готового жилья залогом станет кредитуемый объект. Если новостройка находится на стадии возведения, то банк получает в залог права требования на строящийся объект. На период строительства частного дома обременение ложится на другой объект недвижимости.

Кто может получить

Основное требованием для заемщиков семейной ипотеки — первый или любой последующий ребенок в семье должен быть рожден после 1 января 2018 года. В остальном банки предъявляют те же самые требования, что и к обычным своим ипотечным заемщикам

Стандартные требования к заемщику:

- возраст от 21 года до 75 лет на момент погашения ипотеки;

- заемщик и дети имеют гражданство РФ;

- у титульного заемщика есть официальное место работы;

- стаж непрерывной работы — не менее 3 месяцев;

- достаточный уровень дохода.

Часто из-за низкого дохода в семье банк отказывает в выдаче льготной ипотеки. Решить эту проблему можно с помощью привлечения созаемщиков (не более трех физлиц). Их доход тоже учтут при расчете максимальной суммы кредита.

Принять участие в программе «Семейная ипотека» также могут семьи с усыновленными (удочеренными) детьми. Важно, чтобы возраст ребенка укладывался в период действия ипотечной программы с господдержкой.

Сроки действия программы

На сегодняшний день известно, что программа «Семейная ипотека» будет действовать до 31 декабря 2023 года. В особых случаях кредит с господдержкой можно будет получить до 31 декабря 2027 года. Таким случаем станет инвалидность ребенка, установленная после 31 декабря 2022 года.

Семейную ипотеку можно будет получить до 31 декабря 2023 года. Фото: goodhouse.ru

Какое жилье можно купить с помощью семейной ипотеки

Семейную ипотеку оформляют для покупки недвижимости на первичном рынке. Это уже введенная в эксплуатацию новостройка или жилье в строящемся жилом комплексе. При этом продавцом обязательно должен быть застройщик-юрлицо.

Вы также можете использовать ипотечный кредит на строительство частного дома или покупку земли с последующим строительством. Единственное условие — все работы должны проводиться по официальному договору подряда с юрлицом или ИП.

Программа ограничивает выбор жилья новостройками, поэтому обзавестись квартирой на «вторичке» с помощью семейной ипотеки не получится. Если только вы не покупаете недвижимость, расположенную в сельском поселении на территории Дальневосточного федерального округа.

Возможно, скоро в городах, где нет новостроек, семейную ипотеку начнут выдавать и на вторичное жилье. Предложение пересмотреть условия ипотечной программы с господдержкой поступило от ОНФ (Общероссийский народный фронт).

Как оформить семейную ипотеку

В целом оформление ипотеки для семей с детьми мало чем отличается от оформления других видов ипотечного кредита. Основные этапы процедуры одинаковы во всех банках. За исключением того, что у каждого кредитора могут быть свои требования к перечню основных и дополнительных документов.

Основные этапы оформления семейной ипотеки

- Идем в банк и подаем заявление на предоставление ипотечного кредита. Список банков, участвующих в программе «Семейная ипотека», можно найти в интернете.

- Собираем необходимые документы по перечню, выданному сотрудником вашего банка. Помимо стандартного пакета, кредитор может запросить дополнительные документы. К примеру, если в семье есть ребенок с ограниченными возможностями, то потребуется справка об инвалидности.

- Получаем решение банка не позднее, чем через 2-5 дней со дня подачи заявления. Результат придет на телефон в СМС-сообщении или на вашу электронную почту. Если кредитор одобрил вашу заявку, то переходим к следующему этапу.

- Выбираем квартиру, дом или участок под строительство частного дома. Ориентируйтесь на максимальную сумму кредита, одобренную банком. Еще раз изучите требования к недвижимости, которую можно купить по программе «Семейная ипотека».

- Отправьте в банк документы на квартиру, которую вы решили приобрести. Кредитор проверит соответствие жилья условиям программы «Семейная ипотека». На рассмотрение документов уйдет не более 5 рабочих дней.

- Заключаем сделку купли-продажи и подписываем кредитный договор. Это можно сделать в банке за один визит. Договоритесь с продавцом, а сотрудник кредитной организации назначит удобное для вас время. Напоминаем, что приобрести недвижимость по семейной ипотеке можно только у юридического лица.

Какие нужны документы

- заявление на предоставление ипотеки;

- паспорта титульного заемщика и созаемщика (супруга/супруги);

- ИНН;

- СНИЛС;

- документы, подтверждающие доход (справка по форме 2-НДФЛ и другие);

- документы с места работы (копия трудовой или трудового договора);

- свидетельства о рождении детей (паспорта для детей старше 14 лет);

- сертификат на маткапитал, если он используется;

- военный билет для мужчин младше 27 лет;

- любые другие документы по запросу банка.

Уточните в банке точный перечень необходимых документов. Фото: oms.msk.ru

Какие банки оформляют семейную ипотеку с господдержкой

Кредитных организаций, имеющих в своем арсенале семейную ипотечную программу с господдержкой, достаточно много. Подходящее предложение вы можете найти на Выберу.ру. Здесь же удобно рассчитать жилищный займ с учетом стоимости квартиры, размера первоначального взноса и других параметров.

В каком банке можно получить семейную ипотеку:

- ПАО «Промсвязьбанк»;

- ПАО Банк «ФК Открытие»;

- АО «Райффайзенбанк»;

- банк «Возрождение» (ПАО);

- ПАО «Совкомбанк»;

- ТКБ БАНК ПАО;

- ПАО «АК БАРС» БАНК;

- АО «Инвестторгбанк»;

- ПАО «Запсибкомбанк»;

- ПАО «БАНК УРАЛСИБ»;

- другие финансово-кредитные учреждения.

Рассмотрим условия программы «Семейная ипотека» в пяти крупных российских банках.

Россельхоз

Банк

от 500 тыс. руб. до 6 млн руб.

от 100 тыс. руб. до 12 млн руб.

Заявки на семейную ипотеку рассматриваются в течение 2-5 рабочих дней со дня предоставления полного пакета документов.

Как можно использовать маткапитал в семейной ипотеке

Напоминаем, в 2021 году сумма материнского капитала равна 483,8 тыс. руб. (сумма ежегодно индексируется). Для семей, в которых с 1 января 2020 года уже родился или до конца текущего года родится второй ребенок, размер субсидии составляет 639,4 тыс. руб. Рождение третьего ребенка в семье дает право на получение 450 тыс. руб., которые можно использовать только для погашения ипотеки.

Вы можете воспользоваться субсидией, чтобы внести первоначальный взнос по семейной ипотеке. Кроме этого, средствами маткапитала разрешается погашение ипотечного займа, полное или частичное. Учитывайте один важный момент: покупая квартиру в ипотеку с помощью субсидии, вы обязаны выделить в этой квартире доли всем своим детям.

Рефинансирование в семейной ипотеке

Если у вас уже есть действующий кредит, то с рождением детей вы вправе перекредитоваться с господдержкой по более выгодной ставке. Главное условие рефинансирования — рождение первого ребенка или последующих детей не ранее 1 января 2018 года.

Другие условия рефинансирования по программе «Семейная ипотека»

- Можно купить недвижимость только в новостройке, так как субсидия не распространяется на вторичное жилье.

- Продавец недвижимости должен быть юридическим лицом.

- Банк, в котором оформляется рефинансирование с господдержкой, должен сотрудничать с АИЖК (агентство ипотечного жилищного кредитования).

- Максимальная сумма для перекредитования — 6 млн руб. для всех регионов РФ, за исключением Москвы, Подмосковья, Санкт-Петербурга и Ленинградской области. Для этих субъектов возможна ипотека на сумму до 12 млн руб.

Перекредитование на льготных условиях поможет вам снизить финансовую нагрузку на семейный бюджет. Рефинансируя свой старый кредит по семейной ипотеке с низкой ставкой, вы получите меньшую сумму переплаты по процентам, уменьшив срок займа или сумму ежемесячного платежа.

Преимущества программы «Семейная ипотека»

Если вы собираетесь оформить ипотечный кредит и ваша семья отвечает условиям семейной ипотеки, то стоит рассмотреть преимущества программы.

Семейная ипотека позволит:

- получить займ с низкой ставкой, которая не изменится весь срок кредитования;

- купить не только готовое или строящееся жилье, но и участок под строительство частного дома;

- приобрести квартиру на вторичном рынке, если объект недвижимости находится в сельском поселении на территории Дальневосточного округа;

- рефинансировать имеющийся кредит, тем самым снизив процентную ставку и сумму переплаты.

Кроме того, в семейной программе ипотеки достаточно высокие суммы кредита. За максимальную сумму для регионов РФ, которая составляет 6 млн руб., можно купить просторную квартиру в современном ЖК или построить вместительный загородный дом.

К тому же стать участником программы могут не только те, кто официально состоит в браке, но и пары, которые не торопятся регистрировать свои отношения в ЗАГСе. Семейная ипотека также доступна родителям-одиночкам.

Иркутская область, Россия. Погода в поселке Новостройка на 10 дней. Сейчас в поселке Новостройка . Среда, 21: 10 . данные на 21:08. Температура, °C. Атмосферные явления. Ощущается. Осадки, мм. Давл., мм. Влаж.

Льготная семейная ипотека на дома и участки: где и на каких условиях?

Действие семейной ипотеки распространят на семьи, в которых после 1 января 2018 года родился ребенок. Циан.Журнал узнал, какие требования сегодня предъявляются к семейным заемщикам и какие ипотечные ставки на дома и участки предлагают банки.

Программа льготной семейной ипотеки, позволяющая брать ипотечный кредит под 6% годовых, расширена на индивидуальное жилищное строительство. По мнению премьер-министра Михаила Мишустина, шансом приобрести земельный участок и построить частный дом на заемные средства воспользуются более 20 тыс. семей.

Что предлагают банки?

Упрощенную схему получения ипотеки

Сбер объявил о том, что запускает пилотную программу для ИЖС: девелопер, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя, который возьмет ипотеку в Сбербанке. Как полагают в кредитной организации, это повысит интерес застройщиков к ИЖС, а проектное финансирование снизит риски для покупателей. По пилотной программе предполагается построить более 300 жилых домов, затем механизм будет распространен на регионы.

Банк изменил программы «Строительство жилого дома» и «Загородная недвижимость», чтобы упростить получение ипотеки. Например, клиенту не нужно предоставлять банку смету на строительство дома. Банк выдаст кредит, исходя из суммы, указанной в договоре подряда. Заем будет предоставляться траншами, но перед их выдачей не придется отчитываться о целевом использовании предыдущего транша. Вместо этого достаточно предъявить выписку из ЕГРН о регистрации права собственности на дом после окончания строительства.

Заманчивую льготную ставку на ИЖС: от 4,7%

Банк «Дом.РФ» обновил условия программы «Семейная ипотека» на индивидуальное жилищное строительство. Теперь льготная ставка по программе в банке стартует от 4,7% и фиксируется на весь срок кредитования (до 30 лет). Воспользоваться программой пока имеют право семьи с двумя или более детьми, хотя бы один из которых родился после 1 января 2018-го и до 31 декабря 2022 года. Теперь, после предложения президента расширить действие семейной ипотеки, возможно, правила будут скорректированы, и программа станет доступной даже для семей с одним ребенком.

Если в семье есть ребенок или дети с ограниченными возможностями, то условия госпрограммы распространяются на нее вне зависимости от числа детей.

Как рассказали в пресс-службе банка, полученные средства допустимо направить как на строительство дома с одновременным приобретением земли, так и на строительство жилья на своем участке.

Подберите наиболее выгодный вариант ипотечной программы с помощью Циан.Ипотеки

Бо́льший срок кредитования

Наряду с льготной программой банк «Дом.РФ» предлагает стандартные ипотечные кредиты на строительство частных домов по ставке от 8%. По этой программе предоставляют бо́льшую сумму кредита по сравнению с льготной ипотекой на ИЖС — до 30 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, до 10 млн рублей — для других регионов России. Также предусмотрен больший срок кредитования — до 30 лет. Первоначальный взнос — от 20%.

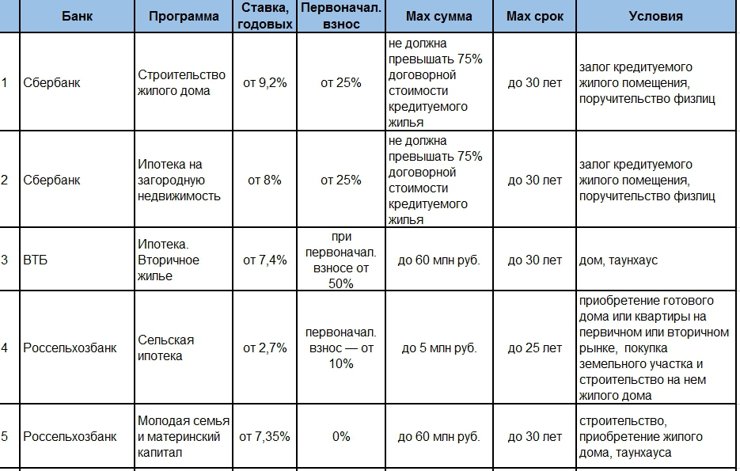

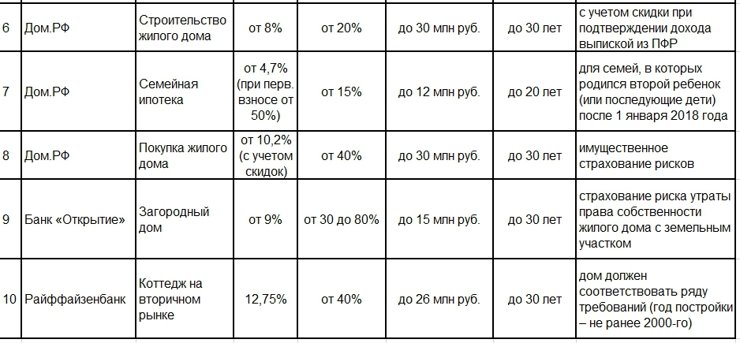

Топ-10 ипотечных программ для загородной недвижимости

(нажмите, чтобы увеличить)

По данным Циан.Журнала

Одобрение ипотеки на жилой дом по паспорту и СНИЛС

Как отметили в ВТБ, в настоящее время банк работает с загородной недвижимостью на вторичном рынке. Банк увеличил максимальные суммы кредитования — до 20 млн в Москве и Московской области, Санкт-Петербурге и Ленобласти, до 10 млн — в других регионах.

Существенно снижено требование к местоположению: если приобретаемый дом находится в Московской области или в коттеджном поселке — ограничений нет, в других случаях дом должен располагаться на расстоянии не более 50 км от города присутствия банка. Одобрение ипотеки при покупке жилого дома доступно по паспорту и СНИЛС за один день по программе «Победа над формальностями», первоначальный взнос — не менее 50%. Сейчас ставка по кредиту на покупку — от 8%.

На какие объекты ипотеку не дадут?

Уточним, что требования банков к загородной недвижимости остаются достаточно жесткими. Например, Райффайзенбанк требует, чтобы основным строительным материалом стен дома был бетон, кирпич или строительные блоки, древесина; дом должен быть подключен к электросетям, паровым, газовым или электрическим системам отопления. Общая площадь дома — не более 300 кв. м, год постройки — не ранее 2000 года. Дом должен располагаться в пределах 50 км от МКАД или границ Санкт-Петербурга в транспортной доступности от столиц (включая общественный транспорт). У дома должен быть точный адрес с указанием улицы и номера.

«Дом.РФ» также предъявляет дополнительные требования к локации (объект должен находиться на расстоянии не более 70 км от МКАД либо от границ Санкт-Петербурга), к инфраструктуре (до транспортной инфраструктуры — не более 15 км), инженерным коммуникациям; площади дома (от 70 до 300 кв. м) и площади земельного участка (не более 4 тыс. кв. м).

Подобные требования предъявляют к недвижимости и остальные банки.

Эксперты подчеркивают, что ипотечные ставки на «загородку» выше по сравнению со ставками на недвижимость в городе, так как ликвидность таких объектов значительно ниже городских. По крайней мере так было до пандемии. Если говорить о форматах жилья, то сегодня уже реально получить стандартную ипотеку на таунхаус, хотя еще год назад это было затруднительно. Самым сложным объектом для ипотеки остается индивидуальный дом.

Резюме. Если вы давно собирались купить загородный дом, настало время действовать: ипотечные ставки на загородную недвижимость почти сравнялись со ставками на новостройки по госпрограмме, размеры кредита выросли, сроки кредитования увеличились до 25–30 лет, первоначальный взнос в некоторых программах значительно снизился.

Редакция благодарит за помощь в подготовке материала: Антона Красильникова, руководителя направления по развитию ипотечного кредитования Райффайзенбанка; Игоря Ларина, директора ипотечного бизнеса банка «Дом.РФ», Константина Филиппишина, генерального директора УК «Экодолье»; пресс-службу ВТБ; Юлию Деменюк, руководителя блока развития розничного бизнеса и дистанционного обслуживания Россельхозбанка.

Точный Прогноз погоды на 10 дней в Новостройке . Сайт MeteoGu.ru анализирует точность прогноза на 10 дней и по отзывам наших посетителей входит в ТОП-3 самых точных погодных сайтов России. Точность прогноза на 10 дней в Новостройке состалявляет более 99.6% >> Подробнее чем Гисметео и Гидрометцентр! … Точный почасовой прогноз погоды на 10 дней.

- https://sovcombank.ru/blog/ipoteka/semeinaya-ipoteka

- https://www.mirkvartir.ru/journal/assistant/2021/10/22/semejnaya-ipoteka-s/

- https://www.cian.ru/stati-lgotnaja-semejnaja-ipoteka-na-doma-i-uchastki-gde-i-na-kakih-uslovijah-317731/