В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно…

Ипотека под 0,1%: что не так с субсидиями от застройщиков

Застройщики закладывают в стоимость квартир свои расходы на компенсацию ставки банкам. Жилье в ипотеку под 0,1% может стоить на 25–35% дороже. Разбираемся, как могут различаться стоимость предложения и ежемесячный платеж по разным ипотечным программам

Сейчас на рынке широко распространены программы субсидированной ипотеки от застройщиков — ставки по ним начинаются от 0,1%, причем предложения можно встретить и на весь срок кредитования. Но при покупке квартиры по таким программам ее стоимость может быть на 25–35% выше, чем при полной оплате, говорят опрошенные редакцией участники рынка.

Разбираемся, за что и сколько платит покупатель, пользуясь спецпредложениями по сниженной ставке ипотеки от застройщика.

Разница в цене до 36%, в сумме платежа — еще больше

Сейчас большинство застройщиков предлагает широкую линейку цен и условий продажи для одних и тех же помещений, рассказывает руководитель «ЦИАН.Аналитики» Алексей Попов. «Такая ситуация, помимо увеличения выбора у покупателей, сильно усложняет и работу аналитикам рынка. Теперь не вполне ясно, что именно считать ценой квартиры, так как застройщики по-разному отражают это меню в прайс-листах», — подчеркивает эксперт. Некоторые девелоперы не афишируют наличие ценового меню — о вариантах стоимости в зависимости от способа оплаты покупатели узнают только в офисе продаж. На сайтах других компаний можно найти эту информацию — например, у ГК «ПИК» при выборе квартиры есть возможность выбрать условия оплаты и посмотреть итоговую стоимость.

Как различается стоимость одной и той же квартиры в новостройке ГК «ПИК» в зависимости от способа оплаты

Двухкомнатная квартира площадью 53,6 кв. м при покупке в ипотеку под 1,99% будет стоить 13,526 млн руб. (первый взнос 30%). По госпрограмме под 6,7% стоимость того же предложения составит 12,016 млн руб. (первый взнос 15%), по ипотеке по 4,99% с таким же взносом — 12,564 млн руб. По ипотеке с минимальной ставкой в 0,1% стоимость составляет уже 14,731 млн руб., первый взнос — тоже 15%. Во всех случаях максимальный срок кредита — 30 лет. При 100%-ной оплате лот стоит 10,813 млн руб.

Разница в стоимости лота при разных вариантах оплаты (учитывая покупку без ипотеки, с внесением полной стоимости), таким образом, составляет 36%. Между разными ипотечными программами разброс в стоимости лота — 19%.

Размер ипотечного платежа по разным программам для этой квартиры следующий:

В среднем по предложениям крупных застройщиков, говорит Алексей Попов, стоимость квартиры при 100%-ной оплате и при покупке по госпрограмме (но без дополнительного субсидирования застройщиком) примерно одинакова. «При программе со ставкой 4,99% стоимость того же помещения будет в среднем на 5,7% выше, для программы «1,99%» — на 13% выше и для программы «0,01%» — на 23% выше, чем за наличный расчет», — делится выводами эксперт.

Разница в размере ежемесячного платежа по одной и той же квартире в зависимости от программы составляет 40%, добавляет он. Этот разрыв может быть и существеннее — в приведенном примере минимальный платеж при покупке двушки в новостройке ГК «ПИК» по разным ипотечным программам в 1,7 раза меньше максимального.

Наценкой к стоимости квартиры в новостройке девелоперы компенсируют свои расходы на компенсацию банку недополученной прибыли от выданного кредита (Фото: Семен Лиходеев/ТАСС)

Почему застройщики по-разному оценивают одну и ту же квартиру

Наценкой к стоимости квартиры в новостройке девелоперы компенсируют свои расходы на компенсацию банку недополученной прибыли от выданного кредита. «В среднем снижение ставки на 1 п.п. до 30 лет обходится девелоперу в 5% субсидии банку от стоимости лота. Поэтому, если девелопер предлагает покупателю снижение ставки на 5 п.п., он платит за это банку 25%, а если снижает на 6 п.п. — платит банку 30%», — поясняет генеральный директор ГК «МонолитХолдинг» Гасан Архулаев.

На стоимость лота в проекте будет влиять и то, насколько девелопер участвует в субсидировании ипотечной ставки, добавляет коммерческий директор ASTERUS Вера Стефан. «Например, по комбинированной ипотеке, которая позволяет приобрести жилье стоимостью до 30 млн руб. со ставкой по кредиту в 6,7%, девелопер должен вернуть 15–17% от стоимости жилья. Такую комиссию девелопер готов нести за свой счет, — говорит эксперт. — Другое дело — субсидированная ставка в 0,1%: комиссия девелопера очень высокая и может достигать 40%. Ее он не готов платить. Поэтому клиенту предлагается покупка по заявленной ставке, но по более высокой цене».

Наценка формируется разными девелоперами по-разному и по-разному же сказывается на клиентах: где-то она затрагивает только ипотечников по субсидируемым программам, а где-то равномерно распределяется на всех покупателей. «Многие компании, понимая, что объем ипотечных сделок в структуре продаж превышает 90%, не делают разницу в цене для клиента, а просто поднимают цены на все квартиры. Когда к такой компании приходит клиент с наличными, ему предоставляют скидку до 5%, что не покрывает наценку для всех остальных покупателей, которые приобретают квартиру в ипотеку, — рассказывает Гасан Архулаев. — У таких девелоперов невыгодно приобретать квартиру за наличный расчет».

Эксперт советует покупателям с полной суммой или большим первым взносом при общении с застройщиком обязательно поинтересоваться субсидируемыми программами. «Если менеджер ответит, что в таком случае цена договора вырастет, эта компания для покупателя с наличными будет выгодна, — говорит Архулаев. — Это говорит о том, что застройщик делает наценку на каждого конкретного клиента, который рассматривает льготную субсидируемую ипотеку».

Несмотря на большую разницу в цене предложения между базовыми программами и ипотекой по минимальной ставке, покупку под 0,1% можно считать выгодной (Фото: KT Stock photosshutterstock)

Что выбрать покупателю: скидку или минимальную ставку

Исходя из практики, наблюдаемой по застройщикам, стоимость лота, приобретаемого по стандартным программам или же при 100%-ной оплате, будет самой привлекательной, говорит директор департамента проектного консалтинга Est-a-Tet Роман Родионцев. Именно на такие квартиры дают максимальные скидки. Эксперт подчеркивает, что хотя при ставке в 0,1% стоимость предложения обычно выше, переплата по процентам для заемщика все равно ниже, чем по другим программам. Это же касается и суммы ежемесячного платежа.

Ценообразование и расчеты по ипотечным платежам для однокомнатной квартиры в новостройке площадью 35,6 кв. м, полная стоимость 14,8 млн руб., первый взнос 15%, срок кредита 30 лет.

Можно ли не переплачивать застройщику за регистрацию ДДУ и при этом сохранить бронь на квартиру . Сколько на самом деле стоит регистрация ДДУ. Почему в договоре на допуслуги редко упоминают регистрацию ДДУ. Что можно сделать с навязанным договором. … Я забронировала квартиру в новостройке . Пришла к застройщику подписывать договор долевого участия, а менеджер сказал, что регистрация ДДУ в Росреестре будет стоить 27 000 Р . Я попробовала отказаться, но мне намекнули, что иначе снимут бронь . Я не рассчитывала на такую сумму и пока ничего не подписывала. … Покупал квартиру в ПИК , заплатил госпошлину 175р и 3000 застройщику за "подготовку документов для регистрации". Ответить. 0.

Купила квартиру в ипотеку онлайн. Личный опыт

В разгар коронавируса я решилась на покупку квартиры в новостройке, да еще и в ипотеку. Договор оформляла онлайн, и теперь хочу поделиться своим личным опытом с теми, кто тоже планирует дистанционно приобрести жилье и желает «на живом примере» разобраться, как сейчас устроены подобные сделки.

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Почему я выбрала квартиру в новостройке

Сначала я планировала купить квартиру на вторичном рынке, чтобы сдавать ее в аренду и иметь стабильный источник дохода в будущем. В отличие от новостройки, такую квартиру можно было бы сразу сдавать. Ну или почти сразу – после небольшого ремонта, и не ждать ввода дома в эксплуатацию.

Однако ситуация, которая сложилась в мире в марте-апреле 2020 года, перевернула всё (в том числе заставила меня по-другому взглянуть на ситуацию и действовать исходя из обстановки).

Так как я изначально планировала взять однокомнатную квартиру в ипотеку и уже копила деньги на первоначальный взнос, меня интересовали выгодные предложения банков. Я не отношусь к льготникам, поэтому приходилось рассчитывать только на понижение ставки к моменту покупки квартиры.

В апреле 2020 года в связи с коронавирусом правительством была объявлена льготная ипотека на жилье в новостройках по ставке 6,5% на весь срок кредита.

При соблюдении прочих условий (первоначальный взнос от 20%, новостройка, максимальный срок кредита 20 лет, сумма кредита – не более 8 млн для Москвы) можно было неплохо сэкономить на процентах по ипотеке. Помимо этого, у некоторых застройщиков периодически появлялись привлекательные акции.

Именно поэтому и было решено посмотреть новостройки.

К тому моменту я уже посчитала прочие затраты, связанные со сделкой на первичном рынке недвижимости, и поняла, что как минимум смогу сэкономить на услугах риэлтора (для покупки на вторичном рынке он безусловно нужен, однако при сделке на первичном рынке можно вполне справиться самостоятельно).

Как я выбирала новостройку

Так как в условиях самоизоляции все офисы продаж перешли на онлайн-режим, и передвижение по городу было ограничено, то осмотр жилых комплексов и выбор квартиры я делала преимущественно через интернет (видеокамеры на объектах, шоурумы, фотографии, ход строительства).

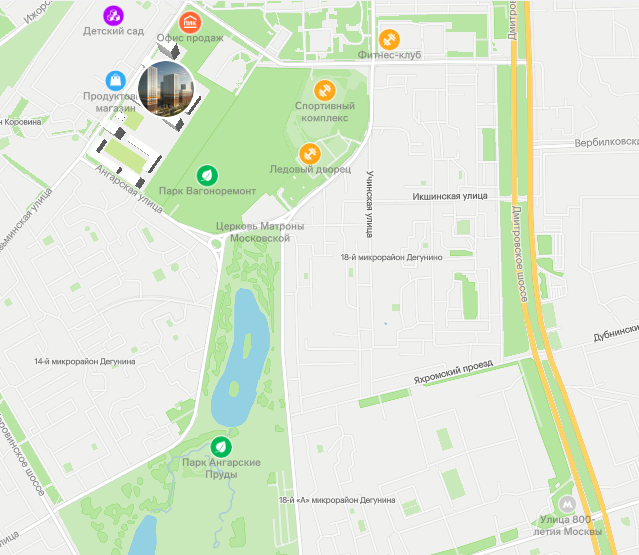

Дальше, я начала смотреть районы, которые мне нравились, где я уже была. Для меня всегда немаловажным фактором являлась инфраструктурная доступность квартиры (расположение в пешей доступности от метро или станции МЦК), а также наличие хотя бы маленького парка рядом.

Мой выбор остановился на Дмитровском районе Москвы, рядом с парком Ангарские пруды, где я часто бывала. Дополнительным плюсом являлось и то, что совсем скоро в этом районе ожидается открытие новых станций метро («Улица 800-летия Москвы» и «Лианозово»), что делает транспортную доступность района еще лучше.

Почти сразу я нашла жилой комплекс «Дмитровский парк» от ПИК и выбрала квартиру в строящемся корпусе 2, сдача которого ожидается в ноябре 2021 года.

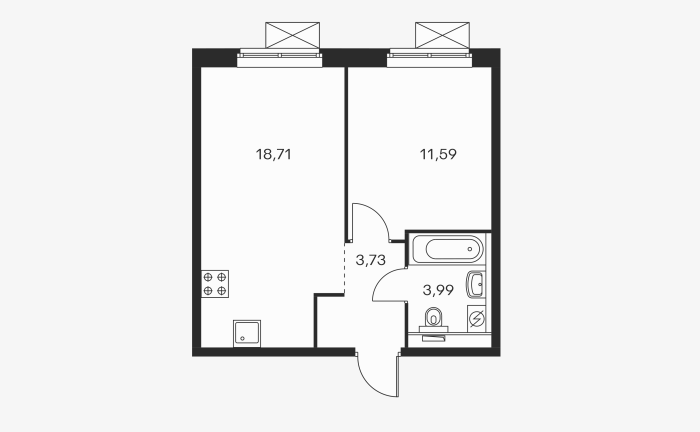

Планировка выбранной мной квартиры

Дом уже стоит, на данный момент выполняется внутренняя отделка, что минимизирует риски того, что что-то будет недостроено.

Почему я выбрала своего застройщика

В условиях нестабильности на рынке недвижимости, которая связана с экономическим кризисом, хотелось надежности в отношении будущего застройщика, поэтому я первым делом обратила внимание на самых известных и проверенных девелоперов.

В моем случае застройщик определился почти сразу, и это был ПИК. Я также смотрела проекты и других компаний – MR Group, «Эталон», «Инград», но почти во всех вариантах мне или не нравилось расположение и удаленность от метро, либо я не укладывалась в бюджет.

В пользу ПИК было много факторов:

- надежность и финансовая устойчивость;

- большой выбор новостроек на самых разных этапах строительства;

- привлекательные акции, на одну из которых мне впоследствии довелось попасть;

- отзывы знакомых, кто уже приобрел жилье, заселился и уже имеет опыт проживания в новостройке этого девелопера.

Из минусов я слышала о том, что некоторых не устраивает качество отделки, что в процессе приемки квартиры вскрывается много недочетов. Но этот минус меня пока не так волнует. Точнее сказать, из всех возможных минусов – этот минус я считаю не таким значимым на текущий момент. Взвесив все «за» и «против», решение было принято в пользу ПИК.

Сделка по ипотеке онлайн

Вскоре я созвонилась с менеджером продаж, которая рассказала мне более подробно о жилом комплексе и об условиях сделки (ДДУ, эскроу-счета) и помогла с выбором квартиры, а также рассказала об этапах оформления сделки онлайн.

.jpg)

Вот такую памятку мне прислала менеджер

Мне понравилось, что у застройщика есть четкая и понятная схема, по которой любой может понять, какие следующие шаги в оформлении сделки ожидаются. Мне было довольно легко придерживаться этой схемы, и я лучше начала разбираться в самом процессе.

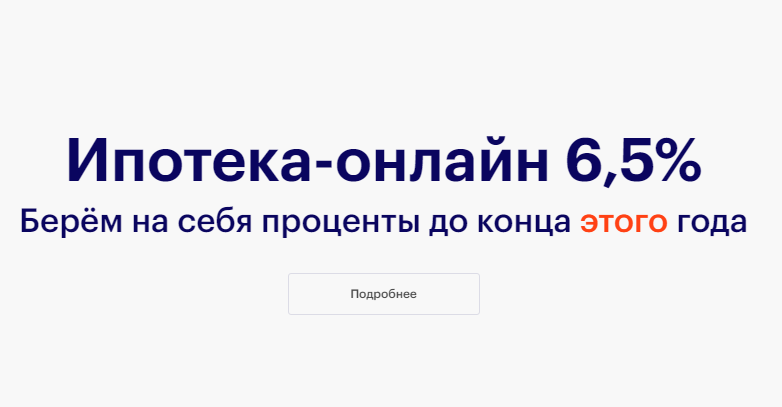

На процентах по ипотеке получилось сэкономить

С банком определилась сразу – это был ВТБ, один из партнеров застройщика. На момент оформления сделки у ПИК и ВТБ была отличная акция «Берем проценты на себя» до конца года.

В рамках акции застройщик предлагал оплатить все проценты по кредиту до конца года за свой счет. Таким образом номинально моя ставка по кредиту до конца 2020 года составила 0,01% годовых. Приятным сюрпризом стало и то, что банк далее субсидировал ставку на уровне 0,01% до июня 2021 года. В итоге весь первый год кредитования моя ставка составляет 0,01%.

Вместе с менеджером мы отправили заявку программу «Ипотека по двум документам», и уже на следующий день заявка была одобрена. Ура!

На всякий случай перечислю документы, которые могут понадобиться при удаленном оформлении ипотеки:

- паспорт;

- СНИЛС;

- копия трудовой книжки (скан копия, заверенная в HR);

- 2-НДФЛ (тоже скан).

Отмечу отдельно, что в условиях работы на удаленке достаточно сложно заниматься бумажной волокитой: запрашивать справку 2-НДФЛ и копию трудовой книжки у работодателя, после чего предоставлять их в банк.

Опция одобрения ипотеки по двум документам пришлась как нельзя кстати, ведь она подразумевает только два документа – паспорт и СНИЛС. К тому же можно сделать обычные фотографии на мобильный телефон и отправить их через личный кабинет.

Далее оставалось только подписать кредитный договор и ДДУ

А потом зарегистрировать ДДУ в Росреестре (оформляется через личный кабинет ПИК, никаких поездок в инстанции не требуется).

.jpg)

В процессе всей сделки я выехала из дома только один раз – в банк для подписания договора и открытия необходимых счетов, хотя уверена, и это уже можно сделать онлайн. Для подписи ДДУ была также выпущена электронно-цифровая подпись (ЭЦП) через курьера от застройщика.

Конечно, в процессе оформления мне было и самой интересно изучать правовой аспект, и я много читала самостоятельно про условия покупки по ДДУ и по другим типам договоров, а также по расчетам с использованием эскроу-счетов и поняла, что это в моем случае это самые надежные условия сделки. Несмотря на то, что все договоры застройщика и банка типовые и уже давно выверены, я читала все документы по несколько раз и по всем непонятным пунктам задавала вопросы представителю застройщика и менеджеру банка.

Хочу сказать, что оформление ипотеки онлайн оказалось очень легким и приятным процессом, не требующим особых усилий и затрат. И очень здорово, что купить квартиру сейчас можно, что называется, «не вставая с дивана».

Какие выводы я сделала и что хотела бы пожелать

- сделка онлайн – это еще один шаг в будущее, это удобство и комфорт, особенно если оформляешься у проверенного застройщика и в известном банке;

- программа господдержки 2020 предлагает уникальные условия по ипотеке, и это действительно хороший шанс приобрести желанное по выгодным для себя условиям;

- новостройка в ипотеку – не так страшно, когда ты внимательно читаешь то, что подписываешь, и стараешься узнать немного больше теории, а также изучаешь статьи и отзывы в Интернете (чем еще занять себя на самоизоляции?).

Минусов пока не нашла. Но если они появятся, то обещаю написать о них в отдельной статье.

Приемка квартиры в новостройке ГК ПИК Приемка квартиры в новостройке ГК ПИК . https://www.dvitex.ru/poleznoe/dolevoe-sroitelstvo/priemka-obekta-po-ddu/priemka-kvartiry-v-novostroyke-gk-pik/ ООО "Юридическая компания "Двитекс" Юридические услуги с оплатой по результату. … В среднем по новостройкам ГК ПИК мы взыскиваем компенсацию за некачественную отделку в размере 500-700 тыс. рублей. Вы можете ознакомиться с нашей судебной практикой по ссылке. … в иных целях, если соответствующие действия Оператора не противоречат действующему законодательству, деятельности Оператора, и на проведение указанной обработки получено согласие Субъекта персональных данных.

Гайд по ипотеке под 0,1%: как это работает и кому выгодно

Квартиры в ипотеку под околонулевую ставку покупателям сегодня предлагают многие застройщики. Это не аттракцион невиданной щедрости: сам объект из-за скидки дорожает. Но ежемесячный платеж по «суперльготной» ипотеке ниже — даже по сравнению с программами господдержки. Рассказываем, как понять, выгодна ли пониженная ставка именно вам.

Как появилась ипотека под 0,1%

Ипотека со сверхнизкими ставками — 0,1 или даже 0,01% — стала возможной благодаря сотрудничеству ряда застройщиков с банками. Чтобы привлечь покупателей, девелоперы субсидируют такие кредиты из собственного кармана, т. е. компенсируют банку разницу между рыночной и льготной ставками.

Это тот же самый принцип, который лежит в основе госпрограмм льготной ипотеки, только там недополученные доходы кредиторам выплачивает бюджет.

На такой шаг застройщики, разумеется, пошли не от хорошей жизни: толчком к этому стало падение их доходов из-за кризисов последних лет. Но активнее всего совместные программы развиваются именно сейчас, после весенних потрясений на рынке недвижимости и кульбитов ключевой ставки.

Не слишком изменило ситуацию и возвращение КС к январским значениям, ведь доходы в кризис упали не только у застройщиков, но и у значительной части простых россиян. Теперь многие люди не могут или не решаются совершить крупную покупку. Поэтому застройщики продолжают мотивировать потенциальных клиентов рекордно низкими ставками.

Где искать ипотеку со сниженной ставкой

Оптимальный вариант — уточнять напрямую у застройщиков. Как правило, компании предоставляют ипотеку под 0,1% по договоренности с конкретными банками — их список можно найти на сайте проекта или запросить у менеджеров застройщика.

Если четкого понимания, какую недвижимость хочется приобрести, у вас нет, можно пойти от обратного и сначала обратиться в банк.

Единственный нюанс — не все банки пишут о дешевой ипотеке на своих сайтах, поэтому, если вы не нашли информацию в свободном доступе, стоит обратиться за консультацией к менеджеру.

Арифметика низких процентов: в чем подвох

Конечно, совместные программы застройщиков и банков не такие идеальные, какими кажутся на первый взгляд. В них есть ряд нюансов, которые обязательно нужно иметь в виду перед принятием решения.

Нюанс № 1: ниже ставка — выше цена

Дешевая ипотека повышает стоимость недвижимости. Расходы, которые застройщик несет, компенсируя банку недополученную прибыль, так или иначе включаются в чек сделки.

Как именно? Есть несколько вариантов:

1. Долговое бремя застройщика полностью закладывается в стоимость квартиры. Льготной такую ипотеку назвать сложно, поскольку заемщик сам оплачивает снижение ставки.

2. Если клиент хочет оформить ипотеку со сниженной ставкой, цена квартиры растет на определенный процент, разный у всех застройщиков (от 10 до 25%).

Иногда девелоперы действуют наоборот: повышают стоимость всех квартир в проекте и дают скидки тем, кто покупает за наличные. Чаще всего эта скидка меньше наценки, поэтому идти к таким застройщикам с кешем не выгодно.

Чтобы не переплатить, спросите у менеджера о цене квартиры с привлечением ипотеки под 0,1%. Если она окажется выше «наличной», покупка объекта за живые деньги имеет смысл.

3. Пониженная ставка действует не весь срок кредита, а только первые один–два года, после чего проценты растут и далее заемщик сам платит за себя. Этот вариант может быть выгоден тем, кто планирует досрочное погашение кредита. Например, за счет продажи своей старой квартиры.

Неоспоримый плюс «суперльготной» ипотеки для покупателей квартир — существенное снижение ежемесячного платежа. По данным Циан.Аналитики, заем под 0,1% позволит платить на 10% меньше, чем при ипотеке под 1,99%, и на 34% меньше, чем при ипотеке под 4,99% годовых. А по сравнению с платежами в рамках субсидируемых госпрограмм разница и вовсе составляет 40%.

Так, один из ведущих игроков московского рынка жилья — девелопер «ПИК» — в июне применял следующие наценки:

Выгодно отличается от простой льготной (и тем более стандартной рыночной) ипотеки и переплата по процентам за такой кредит. Из-за невысокой ставки она получается минимальной и часто не превышает 150 тыс. рублей за 30 лет.

В то же время очевидно, что как минимум часть «ипотечного праздника» заемщик оплачивает себе сам. Супернизкие ставки достаются застройщикам не просто так: за них банки могут потребовать от 15 до 40% прибыли от проекта. И если первая цифра для успешных девелоперов вполне приемлема, то вторая существенно повышает наценки на жилье.

Так брать или не брать субсидированную застройщиком ипотеку? Однозначного ответа нет.

Из-за большого количества переменных, которые влияют на стоимость квартиры и/или ежемесячный платеж, выгоду от нее нужно оценивать в каждом конкретном случае. Поэтому перед подписанием ипотечного договора обязательно просчитайте его «экономику» с калькулятором в руках. И лучше не ограничивайтесь одним застройщиком или банком: возможно, другие компании смогут предоставить более выгодные условия.

Ипотека по ставке менее 1% позволяет существенно сократить ежемесячный платеж, поэтому, если вы не собираетесь досрочно погашать кредит, рассмотрите такой вариант. Если же сумма первоначального взноса существенно выше минимальной и есть планы погасить ипотечный кредит досрочно, стоит смотреть прежде на стоимость самой квартиры, а не на ежемесячный платеж.

Алексей Попов, руководитель Циан.Аналитики

Нюанс № 2: ограниченный выбор жилья

Еще один нюанс, о котором застройщики не всегда говорят открыто, — избирательность действия совместных ипотечных программ. В основном они работают в тех проектах девелоперов, которые не пользуются ажиотажным спросом у покупателей. Причиной тому может быть неудобство локации, класс жилья и многое другое.

Покупая такую квартиру только из-за выгодных ипотечных условий, помните, что в цене она, скорее всего, будет расти не так сильно, как более привлекательные ЖК, где «пониженной» ипотеки нет. Это может быть критично, если в будущем вы собираетесь перепродать жилье.

Ну и более очевидный факт: ипотека под 0,1% распространяется только на новостройки. Рынок вторичной недвижимости из выборки придется исключить.

Новостройка — это не обязательно дом на этапе строительства. Некоторые компании предлагают ипотеку и на недавно сданные проекты.

Нюанс № 3: наличие финансового потолка

Базой для ипотеки под 0,1% может стать любая льготная госпрограмма (а иногда и рыночная ипотека), поэтому требования, которые разные банки предъявляют к претендентам, нередко отличаются друг от друга.

Но чаще всего по условиям такие программы похожи на субсидируемую государством ипотеку под 7%:

- сумма кредита: до 12 млн рублей в Москве, МО, Петербурге и ЛО, до 6 млн в других регионах;

- первоначальный взнос — от 15%;

- максимальный срок кредитования — 30 лет;

- ставка не меняется весь период;

- в качестве первоначального взноса может быть использован материнский капитал.

С учетом наценок на жилье фактический лимит по ипотеке под 0,1%, скорее всего, будет ниже 6/12 млн — часть суммы съест выросшая стоимость квартиры.

Для IT-специалистов за основу могут взять их «профессиональную» госпрограмму, ценовые потолки по которой заметно выше: до 18 млн рублей в регионах с населением более миллиона человек, и до 9 млн в остальных регионах.

Льготная ипотека для айтишников действует до конца 2024 года. При этом сроки субсидирования ставки у разных застройщиков отличаются. Поэтому некоторые банки предлагают такую услугу только до 31 декабря 2022 года.

Коротко о главном

Итак, субсидируемая застройщиками ипотека под 0,1% — не универсальный счастливый билет для заемщика, а финансовый продукт со множеством тонкостей, которые напрямую влияют на выгоду получателя кредита.

Но в целом можно сказать, что, если у вас есть только первоначальный взнос и вы не планируете досрочно погасить жилищный заем, вам стоит присмотреться к программам со сниженной ставкой. Если же денег у вас больше и есть планы досрочного погашения, выгоднее исходить в расчетах из цены квартиры.

Первую квартиру покупал, чтобы переехать в Москву . Первую квартиру купил ещё в 2018 году. Тогда мы с женой жили в Подольске в однушке моих родителей, было далеко ездить в офис, а снимать не хотели. Потом неожиданно мои и её родители одновременно продали квартиры в Северодвинске и Обнинске — так у нас появились деньги на первоначальный взнос по ипотеке. … На фоне других новостроек сразу выделялся «Мещерский лес». В проекте были большая территория вокруг домов, сад и школа, лес в шаговой доступности — от этого проект показался более уютным. Мы узнали, что будет ухоженная территория и закрытый двор, — случайных прохожих нет, тишина и спокойствие.

- https://realty.rbc.ru/news/62b4742b9a79473068134156

- https://avaho.ru/articles/lichnyy-opyt/kupila-kvartiru-v-ipoteku-onlayn-lichnyy-opyt.html

- https://www.cian.ru/stati-gajd-po-ipoteke-pod-01-kak-eto-rabotaet-i-komu-vygodno-326631