Если вы продали квартиру, то получили доход с продажи. Получили доход – заплатите 13 процентов налога (НДФЛ, конечно). В законе есть несколько способов уменьшения НДФЛ при продаже. А если умеете ждать, то можете и вовсе ничего не платить. Давайте разбираться с этим подробно.

Сколько лет новостройка должна быть в собственности чтобы не платить налог

Ст. 217.1 (в ред. ФЗ от 29.09.2019 N 325-ФЗ) применяется в отношении доходов, полученных начиная с 01.01.2020.

НК РФ Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

(введена Федеральным законом от 29.11.2014 N 382-ФЗ)

П. 1 ст. 217.1 (в ред. ФЗ от 27.11.2018 N 424-ФЗ (ред. от 15.04.2019)) применяется физическими лицами, не являющимися налоговыми резидентами РФ, в отношении имущества вне зависимости от даты его приобретения.

1. Освобождение от налогообложения доходов, указанных в абзаце втором пункта 17.1 статьи 217 настоящего Кодекса, получаемых физическими лицами за соответствующий налоговый период, а также определение налоговой базы при продаже недвижимого имущества осуществляется с учетом особенностей, установленных настоящей статьей.

(в ред. Федерального закона от 27.11.2018 N 424-ФЗ)

(см. текст в предыдущей редакции)

2. Если иное не установлено настоящей статьей, доходы, получаемые налогоплательщиком от продажи объекта недвижимого имущества, освобождаются от налогообложения при условии, что такой объект находился в собственности налогоплательщика в течение минимального предельного срока владения объектом недвижимого имущества и более.

В целях настоящего пункта и пункта 3 настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, предоставленных в собственность взамен освобожденных жилого помещения или доли (долей) в нем в связи с реализацией программы реновации жилищного фонда в городе Москве, при исчислении минимального предельного срока владения продаваемыми жилым помещением или долей (долями) в нем в срок нахождения в собственности налогоплательщика этих жилого помещения или доли (долей) в нем включается срок нахождения в собственности такого налогоплательщика освобожденных жилого помещения или доли (долей) в нем.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

При исчислении минимального предельного срока владения жилым помещением или долей (долями) в нем, предоставленными налогоплательщику в собственность в связи с реализацией программы реновации жилищного фонда в городе Москве, применяются положения пункта 3 настоящей статьи в случае, если право собственности на освобожденные при реализации указанной программы жилое помещение или долю (доли) в нем было получено при соблюдении хотя бы одного из предусмотренных пунктом 3 настоящей статьи условий.

(абзац введен Федеральным законом от 27.11.2017 N 352-ФЗ)

Абз. 4 п. 2 ст. 217.1 (в ред. ФЗ от 23.11.2020 N 374-ФЗ, от 02.07.2021 N 305-ФЗ) распространяется на доходы физических лиц, полученные начиная с налогового периода 2019 года.

В целях настоящей статьи в случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), по договору об участии в жилищно-строительном кооперативе, минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты стоимости такого жилого помещения или доли (долей) в нем в соответствии с соответствующим договором, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства. В случае продажи жилого помещения или доли (долей) в нем, приобретенных налогоплательщиком по договору уступки прав требования по договору участия в долевом строительстве (по договору инвестирования долевого строительства или по другому договору, связанному с долевым строительством), минимальный предельный срок владения таким жилым помещением или долей (долями) в нем исчисляется с даты полной оплаты прав требования в соответствии с таким договором уступки прав требования.

(абзац введен Федеральным законом от 23.11.2020 N 374-ФЗ; в ред. Федерального закона от 02.07.2021 N 305-ФЗ)

(см. текст в предыдущей редакции)

П. 2.1 ст. 217.1 (в ред. ФЗ от 29.11.2021 N 382-ФЗ) распространяется на доходы, полученные начиная с налогового периода 2021 года.

2.1. Доход от продажи объекта недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем пункте — жилое помещение) или доли в праве собственности на жилое помещение освобождается от налогообложения независимо от срока нахождения в собственности налогоплательщика продаваемого жилого помещения или доли в праве собственности на жилое помещение, если одновременно соблюдаются следующие условия:

налогоплательщик и (или) его супруг (супруга) являются родителями (усыновителями) не менее двух детей, не достигших возраста 18 лет (24 лет, если дети являются обучающимися по очной форме обучения в организациях, осуществляющих образовательную деятельность), или налогоплательщик является одним из указанных детей. Возраст детей для целей настоящего пункта определяется на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение;

в календарном году, в котором осуществлена государственная регистрация перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение, либо не позднее 30 апреля следующего календарного года налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) на основании договора купли-продажи (договора мены) приобретено иное жилое помещение или доля в праве собственности на жилое помещение и осуществлена государственная регистрация перехода права собственности от продавца к налогоплательщику (членам его семьи, указанным в абзаце втором настоящего пункта) на приобретаемое жилое помещение (долю в праве собственности на жилое помещение) или осуществлена полная оплата стоимости приобретаемого налогоплательщиком (членами его семьи, указанными в абзаце втором настоящего пункта) жилого помещения или доли в праве собственности на жилое помещение в соответствии с договором участия в долевом строительстве (договором инвестирования долевого строительства или другим договором, связанным с долевым строительством), договором об участии в жилищно-строительном кооперативе, в которой для указанных целей не учитывается дополнительная оплата в связи с увеличением площади указанного жилого помещения после ввода в эксплуатацию соответствующего объекта строительства;

общая площадь приобретенного жилого помещения (общая площадь жилого помещения, указанная в полностью оплаченном договоре участия в долевом строительстве (договоре инвестирования долевого строительства или другом договоре, связанном с долевым строительством), договоре об участии в жилищно-строительном кооперативе) или его кадастровая стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта, превышает соответственно общую площадь в проданном жилом помещении или его кадастровую стоимость, определяемые с учетом совокупного размера долей налогоплательщика и членов его семьи, указанных в абзаце втором настоящего пункта;

кадастровая стоимость проданного жилого помещения независимо от размера продаваемой доли налогоплательщика в соответствующем праве собственности не превышает 50 миллионов рублей (если кадастровая стоимость может быть определена);

налогоплательщику, его супругу (супруге), его детям (в том числе усыновленным), не достигшим возраста 18 лет, его родителям (если налогоплательщик является лицом, не достигшим возраста, указанного в абзаце втором настоящего пункта) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданное жилое помещение или долю в праве собственности на жилое помещение не принадлежит в совокупности более 50 процентов в праве собственности на иное жилое помещение с общей площадью, превышающей общую площадь в приобретенном жилом помещении, независимо от размера приобретаемой доли налогоплательщика в соответствующем праве собственности.

Если доход от продажи доли в праве собственности на жилое помещение, полученный налогоплательщиком, освобождается от налогообложения на основании настоящего пункта, доходы от продажи долей в таком жилом помещении, полученные его детьми (в том числе усыновленными) и подопечными, также освобождаются от налогообложения при условии, что их доли в праве собственности на такое жилое помещение проданы одновременно с долей налогоплательщика в праве собственности на такое жилое помещение.

В целях настоящего пункта кадастровая стоимость объекта недвижимого имущества (или соответствующая доля) определяется как кадастровая стоимость этого объекта (или соответствующая доля), внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года, в котором осуществлена государственная регистрация перехода права собственности на проданный (приобретенный) объект недвижимого имущества, в случае образования объекта недвижимого имущества в течение налогового периода — как кадастровая стоимость этого объекта недвижимого имущества (или соответствующая доля), определенная на дату его постановки на государственный кадастровый учет.

В случае, если на основании абзаца восьмого настоящего пункта кадастровая стоимость объекта недвижимого имущества не может быть определена, в целях абзаца четвертого настоящего пункта проверяется выполнение условия только в части общей площади жилого помещения.

(п. 2.1 введен Федеральным законом от 29.11.2021 N 382-ФЗ)

3. В целях настоящей статьи минимальный предельный срок владения объектом недвижимого имущества составляет три года для объектов недвижимого имущества, в отношении которых соблюдается хотя бы одно из следующих условий:

1) право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи и (или) близким родственником этого налогоплательщика в соответствии с Семейным кодексом Российской Федерации;

2) право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

3) право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением;

4) в собственности налогоплательщика (включая совместную собственность супругов) на дату государственной регистрации перехода права собственности от налогоплательщика к покупателю на проданный объект недвижимого имущества в виде комнаты, квартиры, жилого дома, части квартиры, части жилого дома (далее в настоящем подпункте — жилое помещение) или доли в праве собственности на жилое помещение не находится иного жилого помещения (доли в праве собственности на жилое помещение).

При этом в целях настоящего подпункта не учитывается жилое помещение (доля в праве собственности на жилое помещение), приобретенное (приобретенная) в собственность налогоплательщика и (или) его супруга (супруги) в течение 90 календарных дней до даты государственной регистрации перехода права собственности на проданное жилое помещение (проданную долю в праве собственности на жилое помещение) от налогоплательщика к покупателю.

При соблюдении установленных настоящим подпунктом условий в отношении жилого помещения (доли в праве собственности на жилое помещение) положения настоящего пункта распространяются на земельный участок, на котором расположено такое жилое помещение (долю в праве собственности на земельный участок, связанную с долей в праве собственности на такое жилое помещение), и расположенные на указанном земельном участке хозяйственные строения и (или) сооружения.

(пп. 4 введен Федеральным законом от 26.07.2019 N 210-ФЗ)

4. В случаях, не указанных в пункте 3 настоящей статьи, минимальный предельный срок владения объектом недвижимого имущества составляет пять лет.

5. Утратил силу с 1 января 2020 года. — Федеральный закон от 29.09.2019 N 325-ФЗ.

(см. текст в предыдущей редакции)

6. Законом субъекта Российской Федерации вплоть до нуля для всех или отдельных категорий налогоплательщиков и (или) объектов недвижимого имущества может быть уменьшен:

1) минимальный предельный срок владения объектом недвижимого имущества, указанный в пункте 4 настоящей статьи;

2) размер понижающего коэффициента, указанного в статье 214.10 настоящего Кодекса.

Раньше они должны были отдать почти треть вырученных от продажи денег на налог , даже если имели квартиру в собственности больше 10 лет . Теперь положение резидентов и нерезидентов уравняли, и по прошествии минимального срока владения от налога освобождаются и те, и другие. Важно: налоговое резидентство не связано с гражданством, значение имеет страна, где человек платит налоги . Дальше расскажем об этом подробнее. С какой даты отсчитывается срок владения квартирой. … В этом случае платить налог не нужно. Налоги при «продаже» новостройки по ДДУ. До тех пор, пока право собственности на квартиру не зарегистрировано, можно только уступить свои права по договору.

Налог с продажи квартиры: как минимизировать согласно Налоговому кодексу РФ

Если вы продали квартиру, то получили доход с продажи. Получили доход — заплатите 13 % налога (НДФЛ, конечно). В законе есть несколько способов уменьшения НДФЛ при продаже. А если умеете ждать, то можете и вовсе ничего не платить. Давайте разбираться с этим подробно.

Подзаголовки статьи:

Как не платить налог при продаже квартиры

Если продать квартиру после определенного срока владения, то нет необходимости платить налог и подавать декларацию.

Минимальный срок владения для продажи квартир:

- Купили квартиру до 01.01.2016 года — 3 года.

- Купили квартиру после 01.01.2016 года — 5 лет.

- Получили квартиру в подарок или в наследство от близкого родственника — 3 года. Близкие родственники — родители и дети, дедушки, бабушки, внуки, полнородные и неполнородные братья и сестры, усыновители и усыновленные (ст.14 Семейного кодекса РФ).

- Приватизировали квартиру — 3 года.

- Вы — собственник квартиры, полученной по договору пожизненного содержания с иждивением — 3 года.

Пример 1: В феврале 2018 года вы получили в наследство от бабушки квартиру. Чтобы не платить налог, продайте квартиру в феврале 2021 года. По закону после смерти предыдущего владельца должно пройти 3 года.

Пример 2: В апреле 2020 года вы получили в подарок от родителей квартиру. Если продадите ее после апреля 2023 года, то налог не заплатите. С момента владения квартирой пройдет 3 года.

Минимальный срок владения до и после 2020 года

В 2020 году вступил в силу новый закон — от 26.07.19 № 210-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ. ». Если до принятия закона вы купили квартиру до 01.01.2016 и владели ей пять лет и более, то освобождались от уплаты налога. Теперь при соблюдении определенных условий минимальный срок владения сократили до трех лет.

- вы продали единственное жилье;

- купили новую квартиру за 90 дней до продажи «старой».

Кто платит налог?

Налог с продажи платит собственник квартиры. Обратите внимание, вы станете собственником, если оформили квартиру:

- по договору купли-продажи, и получили выписку из ЕГРН о праве собственности;

- по договору долевого участия, и прошли государственную регистрацию права собственности регистрации а . Если вы еще не собственник, а продаете квартиру по переуступке прав по ДДУ, то вы можете уменьшить доход с продажи на подтвержденные расходы (пп. 2 п. 2 ст. 220 НК РФ). Алгоритм такой же, как и по договору купли-продажи. Подробнее как это сделать, читайте ниже;

- по договору с жилищно-строительным кооперативом (ЖСК), подписали Акт приема-передачи и выплатили паевой взнос (п.4 ст.218 ГК РФ, письмо Минфина РФ от 04 июля 2012 г. № 03-04-05/7-837).

Пример 1: Вы оформили квартиру по договору купли-продажи в 2017 году. Это единственная ваша недвижимость. Право собственности на квартиру зарегистрировали 13 марта 2017 года. Вы продали квартиру 3 апреля 2020 года и не заплатили НДФЛ. С 13 марта 2020 года наступил минимальный срок владения квартирой — 3 года. До принятия закона вы бы ждали 5 лет.

Пример 2: В июне 2017 году вы купили трехкомнатную квартиру. А в сентябре 2019 году — однокомнатную квартиру. В этом случае, правило «единственного жилья» не работает. Если продадите квартиру в сентябре 2024 года, то не заплатите налог. К этой дате наступит минимальный срок владения квартирой, купленной после 01.01.2016 года.

Пример 3: В 2010 году вы заключили с застройщиком договор долевого участия. В 2014 году дом сдали, и вы получили Акт приема-передачи вместе с ключами. А с 20 мая 2018 года стали полноправным собственником квартиры — зарегистрировали право собственности и получили выписку из ЕГРН. В случае, если квартира — единственная недвижимость, вы можете продать ее с 20 мая 2021 года и не заплатить налог. К этой дате наступит минимальный срок владения имуществом — 3 года. Если помимо новой квартиры у вас есть еще жилая недвижимость, тогда ждите 5 лет, и продавайте без налога с 20 мая 2023 года.

Пример 4: В 2014 году вы заключили договор с ЖСК и выплатили весь пай. В 2015 году подписали Акт приема-передачи квартиры. В 2017 году оформили квартиру в собственность и получили выписку из ЕГРН. В 2019 года продали квартиру и не заплатили налог, так как вы владели жильем больше 3-ех лет, выплатили весь пай и получили на руки Акт приема-передачи. В этом случае дата регистрации права собственности роли не играет.

Вычеты для уменьшения НДФЛ при продаже квартиры

Вы подаете декларацию 3-НДФЛ, если продаете квартиру до истечения минимального срока владения. Сумма налога зависит от размера вычета. Бывает так, что вы не платите налог, но подаете в налоговую инспекцию «нулевую» декларацию.

Есть два вида вычетов для уменьшения НДФЛ при продаже квартиры.

С подтверждением фактических расходов на покупку

Вы купили квартиру на собственные деньги и сохранили правоустанавливающие и платежные документы. Тогда вы уменьшаете доход с продажи на сумму подтвержденных расходов, а с полученной разницы платите 13 % НДФЛ.

01.01.2016 года вступил в силу закон — № 325-ФЗ от 29.09.2019, благодаря которому вы не уменьшите налог, если занизите стоимость продажи квартиры. Теперь при продаже смотрите на кадастровую стоимость объекта на 1 января того года, когда продаете недвижимость. Если доход от продажи ниже, чем 70 % от кадастровой стоимости, то налог платится с большей суммы.

Пример 1: В марте 2015 года вы купили у брата двухкомнатную квартиру за 3 млн. рублей. А в ноябре 2017 года продали за ту же сумму. До 30 апреля 2018 года вам нужно подать «нулевую» декларацию. Вы не платите налог, потому что доходы от продажи равны расходам на покупку.

Пример 2: В 2018 году вы купили квартиру по договору купли-продажи за 2,5 млн. рублей. В 2019 году продали ее за 3 млн. рублей. Однако, кадастровая стоимость квартиры — 4 млн. рублей. Так как кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) ниже дохода от продажи (3 млн. рублей), то в целях налогообложения в расчет берется доход от продажи. С разницы 500 тыс. рублей (3 млн. рублей-2,5 млн. рублей) вы заплатили 13 % налога — 65 тыс. рублей.

Пример 3: В 2018 году по договору долевого участия вы купили новостройку за 4 млн. рублей. В 2019 году застройщик не сдал дом, а вы нашли другое выгодное предложение. В 2019 году по договору переуступки прав вы продали квартиру «новому» дольщику за 5 млн. рублей (в новостройках кадастровая стоимость не учитывается, так как еще не определена). С разницы 1 млн. рублей (5 млн. рублей — 4 млн. рублей) вы заплатили 13 % налога — 130 тыс. рублей.

Без подтверждения расходов

Вы получите вычет — 1 млн. рублей, если не сохранили платежные документы. Это касается и тех, кто получил квартиру в подарок, в наследство или приватизировал.

Пример: В 2019 году вы продали подаренную квартиру за 2,5 млн. рублей. На 1 января 2019 года кадастровая стоимость квартиры — 4 млн. рублей. Кадастровая стоимость (4 млн. рублей х 0,7=2,8 млн. рублей) выше дохода от продажи (2,5 млн. рублей), значит в целях налогообложения в расчет берется кадастровая стоимость. Так как расходов на покупку не было, вы применили вычет — 1 млн. рублей, и заплатили 13 % налога с 1,8 млн. рублей (2,8 млн. рублей-1млн.рублей) — 234 000 рублей.

Когда подавать декларацию при продаже квартиры

Если квартиру продали в 2019 году, то подаете декларацию 3-НДФЛ до 31 июля 2020 года. (Увеличили срок в связи с пандемией)

Если квартиру продали в 2020 году, то подаете декларацию 3-НДФЛ до 30 апреля 2021 года. В декларации отражается доход от сделки и примененные вычеты. С «нулевой» декларации ничего не платите. Если декларация к уплате, тогда оплатите налог до 15 июля 2021 года. Со сроком подачи декларации и уплаты налогов не шутите. В случае просрочки получите штраф по статье 119 НК РФ — 5 % от неуплаченной в установленный срок суммы налога. Максимальная сумма штрафа — 30% от суммы задолженности, минимальная — 1000 рублей.

Если просрочите с «нулевой» декларацией, то заплатите 1000 рублей.

Какие необходимы документы

К декларации 3-НДФЛ приложите следующие документы (пп.6,7 п.3, п.7 ст.220 НК РФ):

- копия свидетельства о праве собственности или выписка из ЕГРН;

- копия договора купли-продажи, договора долевого участия, договора уступки права требования;

- акт приема-передачи квартиры (если купили квартиру по ДДУ);

- платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки);

- договор ипотеки и банковская справка об уплаченных процентах (если купили квартиру в ипотеку и хотите увеличить расходы на сумму ипотечных процентов).

Как быстро подать декларацию и уменьшить налог к уплате

Вы можете подать документы лично в налоговую инспекцию или дистанционно через личный кабинет налогоплательщика. Никто не даст гарантию, что налоговая беспроблемно примет документы, и на протяжении трех месяцев камеральной проверки вас не побеспокоит.

Если вы дорожите временем, нервами и деньгами, то доверьтесь нам. Меньше чем за 24 часа специалисты компании Верните.налог уменьшат налоги в рамках закона, безошибочно заполнят декларацию, подготовят и подадут документы в инспекцию. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 рублей.

По пакету «Премиум» вы получите полное сопровождение проверки. Если будут задержки с выплатами, мы напишем жалобы, свяжемся с инспекцией и обеспечим возврат денег в срок. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 рублей.

В каких случаях и сколько придется заплатить с продажи недвижимого имущества в 2022 году , кто имеет льготы по налогу , в каких случаях его не нужно платить и другие нюансы — рассказывает «РБК-Недвижимость». … Главное, чтобы не был превышен лимит. Если же доходы от продажи имущества превышают допустимый размер, декларацию 3-НДФЛ представить все равно придется. Читайте также: Путин освободил часть продавцов недвижимости от налога с продаж. Льготы для дольщиков.

Налог с продажи недвижимости

В каких случаях нужно платить налог с продажи недвижимости, а в каких нет? Как уменьшить сумму налогов с помощью вычета, и куда для этого обращаться? Читайте подробную инструкцию.

В каких случаях нужно платить налог с доходов от продажи недвижимости?

При продаже любой недвижимости (квартиры, дома или гаража) бывшие владельцы обязаны заплатить налог с полученного дохода, если она находится у них собственности меньше минимального срока владения (3 или 5 лет в зависимости от ситуации).

Что такое минимальный срок владения?

Это срок, после завершения которого можно продать недвижимость без уплаты налога. Он составляет 3 года в случаях, если собственность получена в подарок, унаследована от близкого родственника, приобретена по договору ренты или в результате приватизации.

Также действует минимальный срок 3 года, если жилье на продажу является единственным. При этом правило действует даже если в течение 90 дней до продажи квартиры вы приобрели новую.

Семьи с детьми в некоторых случаях вовсе освобождаются от необходимости ждать истечения минимального срока.

В остальных случаях придется подождать 5 лет.

В каких случаях семьи с детьми могут не платить налог?

С 2022 года семьи с детьми освобождаются от уплаты налога с продажи недвижимости, в том числе, если жилье они продали в 2021 году и еще не платили налог. Для этого должны одновременно соблюдаться следующие условия:

- Налог могут не платить родители, у которых есть 2 и более детей, не достигших 18 лет (24 лет, если учатся очно);

- Взамен проданного жилья необходимо приобрести другое в течение того же года, когда было продано жилье, или до 30 апреля следующего года;

- Новое жилье должно быть больше по площади или его кадастровая стоимость должна быть выше;

- Кадастровая стоимость жилья на продажу не должна быть больше 50 млн рублей.

При соблюдении всех условий членам многодетных семей не нужно соблюдать минимальный срок владения недвижимостью.

Нужно ли подавать налоговую декларацию, если минимальный срок владения закончился?

Нет, если недвижимость находилась в вашей собственности больше минимального срока, подавать налоговую декларацию после продажи квартиры не требуется.

Как рассчитать сумму налога?

При продаже недвижимости до истечения минимального срока владения необходимо заплатить налог по ставке 13%. То есть при реализации квартиры стоимостью 2 млн рублей придется заплатить 260 тыс. рублей в качестве НДФЛ.

Как уменьшить сумму налогов?

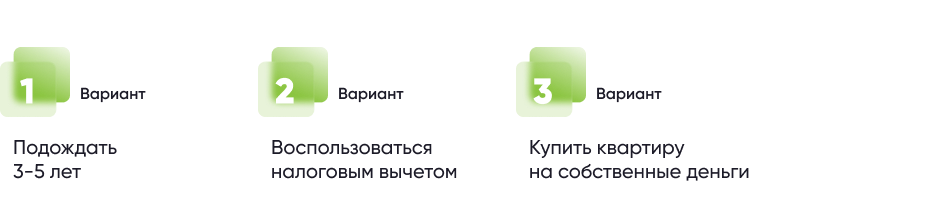

Вариант 1. Подождать 3–5 лет, что позволит не только не платить налоги, но и избавиться от необходимости подавать документы в налоговую службу.

Вариант 2. Воспользоваться налоговым вычетом. Имущественный вычет позволяет уменьшить сумму, с которой уплачивается налог, на 1 млн рублей (при продаже квартир, комнат, домов, садовых домов, земельных участков) или на 250 тыс. рублей (при продаже нежилых помещений, гаражей ).

Например, вы унаследовали квартиру и сразу же решили ее перепродать за 3 млн рублей. Вы сможете заплатить налог по ставке 13% не с 3 млн рублей, а с 2 млн рублей, если к налоговой декларации приложите заявку на оформление вычета.

Вариант 3. Если вы покупали квартиру на собственные деньги, можно учесть эти средства и снизить налоговую базу на эту сумму. Например, Василий приобрел квартиру за 2 млн рублей, но спустя год перепродал ее за 3 млн рублей. При подаче налоговой декларации он приложил документы, которые подтверждали факт покупки, что позволило ему снизить налоговую базу с 3 до 1 млн рублей, уменьшить налог до 130 тыс. рублей.

Как рассчитать налог, если недвижимость продана дешевле кадастровой стоимости?

Если вы продали ваше жилье дешевле кадастровой стоимости, то вам все равно придется заплатить налог от суммы равной 70% кадастровой стоимости. Иными словами, представим ситуацию, при которой вы, по причине, продаете квартиру, которая стоит 2 млн рублей за 1,2 млн рублей. В этом случае сумма, с которой придется заплатить налог (налоговая база), будет рассчитана следующим образом: 2 млн рублей * 0,7 = 1,4 млн рублей.

Какова процедура уплаты налога на недвижимость и какие потребуются документы?

Шаг 1. Собрать документы:

- паспорт;

- договор

- расписка или банковская выписка, подтверждающая денежный перевод;

- выписка из ЕГРН;

- другие документы, подтверждающие факт приобретения продаваемой квартиры.

Шаг 2. Подать налоговую декларацию по форме в отделение налоговой службы по месту жительства или онлайн через личный кабинет налогоплательщика.

Шаг 3. После проверки документов вам будет начислен налог, который можно оплатить через любой банк или с помощью личного кабинета налогоплательщика. Также можно воспользоваться сервисом «Уплата налогов физических лиц».

Что будет, если не заплатить налог?

Неуплата налогов влечет наложение штрафа от 20 до 40% от суммы налога, а также может привести к наступлению административной или даже уголовной ответственности.

Требуется консультация по налогам с продажи недвижимости? Обратитесь в Консультационный Центр ДОМ.РФ!

Например, покупатель квартиры в 2017 году заплатил за нее 3 000 000 Р, а в 2021 году продал это единственное жилье за 4 000 000 Р. Сдавать декларацию и платить налог не придется, потому что минимальный срок владения составляет 3 года — и он истек. При продаже той же квартиры в 2019 году пришлось бы заплатить 130 000 Р НДФЛ: (4 000 000 Р − 3 000 000 Р) × 13%. Как считается минимальный срок владения для новостроек . Как было раньше. Отсчет минимального срока владения всегда начинался с даты регистрации права собственности . Для владельцев новостроек это означало, что продать квартиру без налога они могли только через 3 года или 5 лет после сдачи дома и оформления прав на жилье.

- http://www.consultant.ru/document/cons_doc_LAW_28165/1972d8b95a3702e0403a375737bcee825dcc78fa/

- https://www.klerk.ru/blogs/vernitenalog/502333/

- https://xn--h1alcedd.xn--d1aqf.xn--p1ai/instructions/kak-zaplatit_nalogi_s_prodagi_nedvigimosti/