Постоя́нные затра́ты (англ. total fixed costs [1] ) — элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты. Увеличение объёмов производства приводит к уменьшению постоянных расходов, приходящихся на единицу продукции, что повышает прибыль с единицы продукции засчёт положительного эффекта масштаба.

На практике используется понятие условно-постоянные затраты, так как, хотя данный вид расходов присутствует даже во время простоя предприятия, их величина может быть изменена в зависимости от величины выбранного периода времени.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Примеры постоянных затрат

-

по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству, данными затратами можно пренебречь и прекратить выплаты по процентам на имущество предприятия, так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга), уменьшив таким образом выплаты налога на имущество отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбраной учётной политике, которую, однако, можно менять

- Оплата охраны, сторожей, при том, что может быть сокращена при уменьшении количества работающих и снижения нагрузки на контрольно-пропускные пункты, остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

- Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

Примечания

- ↑ часто обозначается как FC или TFC

Wikimedia Foundation . 2010 .

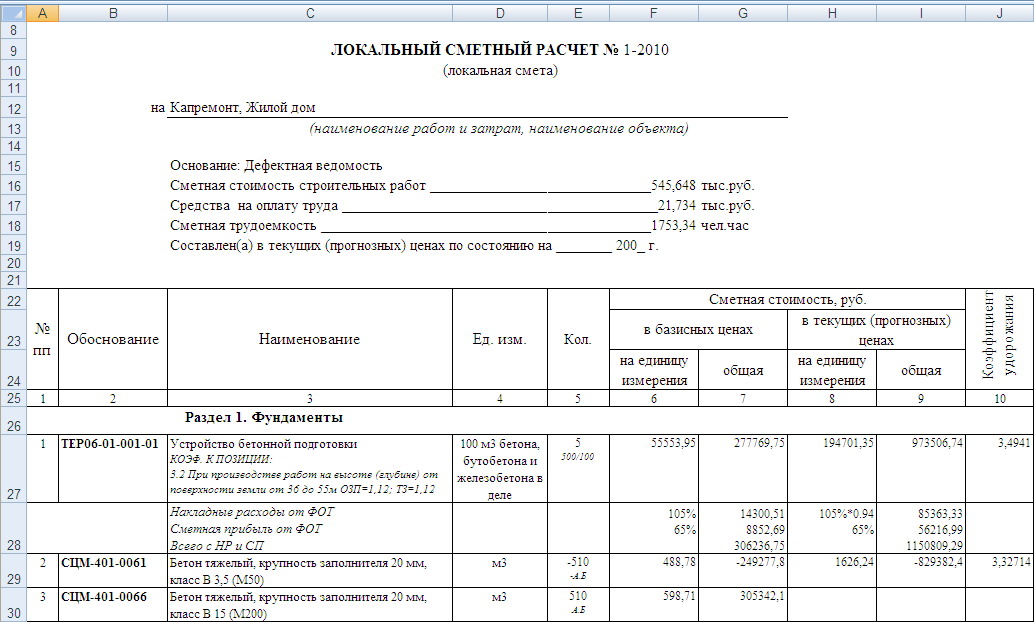

Сметная прибыль и накладные расходы в смете

Полезное

Смотреть что такое «Накладные расходы» в других словарях:

Накладные Расходы — (indirect costs; operating costs; overhead costs) Затраты на производство товаров и услуг, не являющиеся прямыми издержками (direct costs), то есть затраты, осуществляемые помимо расходов на сырье и рабочую силу, используемые в производстве… … Словарь бизнес-терминов

накладные расходы — — [http://www.iks media.ru/glossary/index.html?glossid=2400324] накладные расходы Расходы на хозяйственное обслуживание производства и управление; являются дополнительными к основным затратам на производство и наряду с ними, по специальным… … Справочник технического переводчика

НАКЛАДНЫЕ РАСХОДЫ — противопоставляемые прямым производственным расходам затраты на вспомогательные и обслуживающие основное производство цехи, отделы, конторы, а также на добавочные виды заработной платы (социальное страхование, оплата отпусков, выходные пособия и… … Технический железнодорожный словарь

НАКЛАДНЫЕ РАСХОДЫ — расходы на организацию, управление и обслуживание производства. Носят комплексный характер, т.е. включают различные экономические элементы затрат; при выпуске предприятием нескольких видов продукции распределяются между ними косвенным способом… … Юридический словарь

Накладные расходы — расходы на хозяйственное обслуживание производства и управление. Накладные расходы являются дополнительными к основным затратам на производство и наряду с ними включаются в себестоимость продукции. Планируются в составе издержек производства и… … Краткий словарь основных лесоводственно-экономических терминов

Накладные расходы — Накладные расходы (Overhead costs) — расходы на хозяйственное обслуживание производства и управление; являются дополнительными к основным затратам на производство и наряду с ними, по специальным правилам расчета, включаются в полную… … Экономико-математический словарь

Источник: dic.academic.ru

Распределение производственных накладных затрат (Т. Кошелева, 28 апреля 2015 г.)

Компании, производящие товары и услуги, осуществляют калькуляцию себестоимости произведённой продукции по двум основным причинам:

1. Определение издержек, подлежащих отнесению на финансовый результат периода в качестве себестоимости реализованной продукции, и затрат, подлежащих включению в себестоимость запасов, оставшихся в конце периода на складах предприятия. Это необходимо для формирования внешней и внутренней (управленческой) финансовой отчётности.

2. Для принятия разнообразных управленческих решений, основанных на информации о затратах.

Затраты, включаемые в себестоимость произведённой продукции, как известно, включают:

Основные материалы — это материалы, которые составляют основу изготавливаемого изделия.

Основной труд — это труд основных производственных рабочих, которые непосредственно занимаются изготовлением продукции.

Производственные накладные расходы (ПНР) — прочие затраты, без которых невозможно осуществление производственного процесса.

В данной статье будут рассмотрены основные вопросы распределения производственных накладных расходов, а именно:

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

Характеристика производственных накладных расходов.

Для целей калькуляции себестоимости произведённой продукции производственные затраты могут быть разделены на две категории: прямые и косвенные затраты. Прямыми являются затраты, очевидно связанные с производством конкретных видов продукции. Такие затраты включаются в себестоимость продуктов напрямую.

Косвенные затраты, также называемые «накладные», связаны с производством нескольких видов продукции или с организацией производства в целом. Т.е. это затраты, которые не имеют очевидной прямой связи с конкретным видом произведённой продукции. Следовательно, возникает необходимость распределения этих затрат между произведёнными продуктами.

Примеры производственных накладных затрат:

· · Амортизация производственных основных фондов (здания, оборудование, транспортные средства).

· · Коммунальные расходы производственного назначения (отопление, электроэнергия, водоснабжение и т.п.).

· · Вспомогательные материалы (обтирочные, смазочные и моющие материалы, фурнитура и т.п.)

· · Затраты на вспомогательные труд (оплата труда работников склада производственных материалов, отдела технического обслуживания производства, уборщиков производственных помещений и т.п.).

Распределение затрат — это процесс отнесения понесённых затрат на объекты учёта (производственные подразделения, виды продукции), когда прямое измерение физически невозможно, либо экономически нецелесообразно. Например, швейное предприятие, производящее множество видов продукции, использует такие вспомогательные материалы, как клей, нитки, прокладочные материалы и прочие. Точное измерение количества израсходованных на каждый вид швейной продукции вспомогательных материалов обойдётся предприятию, скорее всего, слишком дорого, поэтому оно является экономически нецелесообразным. А такие накладные расходы, как труд уборщиков производственных помещений или работников склада сырья и материалов, зачастую физически невозможно отследить до конкретных видов производимой продукции. Подобные затраты подлежат распределению.

Распределение косвенных (накладных) затрат осуществляется на основе выбранной базы распределения, которая также имеет название «фактор издержек». На практике в качестве базы распределения могут быть использованы:

• Число единиц продукции.

• Количество часов прямого труда основных производственных рабочих.

• Количество часов работы оборудования.

• Вес и объем перевозимых грузов.

• Стоимость основных материалов.

• Стоимость оказанных услуг.

В ситуациях, когда можно выявить связь между определённой статьёй накладных расходов и конкретным фактором издержек, применяется причинно-следственное распределение накладных расходов. Например, объём технического обслуживания производственного оборудования зависит от интенсивности его эксплуатации. Если на предприятии организован учёт отработанных часов оборудования (машино-часов) для производства отдельных видов продукции, то несложно будет общие накладные расходы на техническое обслуживание распределить между произведённой продукцией на основе количества машино-часов.

В других же ситуациях производственные предприятия используют условное распределение производственных накладных затрат — на основе условно выбранной базы распределения.

Существует два типа систем распределения: традиционные и функциональные. Ниже мы подробно рассмотрим традиционную систему.

Что касается функциональной системы, то она предполагает распределение производственных накладных расходов на основании количества определённых видов деятельности (функций), осуществляемых в процессе производства продукции. Отсюда и другое название этой системы — система ABC — по первым буквам английского термина «Activity Based Calculation». Эта система разработана и применяется с конца 80-х годов 20-го века. Главной целью разработки функциональной системы стало применение только причинно-следственного распределения затрат. Эта система является намного более сложной, нежели традиционная система, поэтому в настоящей статье она не рассматривается.

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

Традиционная система распределения затрат.

Традиционная система распределения производственных накладных расходов была разработана ещё в начале 20-го столетия и широко применяется до сегодняшнего дня. В традиционной системе, как правило, используется условное распределение накладных расходов. При этом выбирается условная база распределения, в отношении которой рассчитывается ставка распределения путём деления общей суммы затрат на значение выбранной базы распределения:

Значение базы распределения

Ставки распределения накладных расходов могут быть сметные (плановые) и фактические. Плановые ставки рассчитываются до начала сметного периода на основании плановых значений затрат и планового значения базы распределения. В течение периода сметная ставка применяется для распределения накладных затрат на фактически законченные заказы (партии товаров).

Если обобщённые в конце периода фактические затраты не совпадают с распределёнными в течение периода затратами (по сметной ставке), то делается соответствующие корректировки. А именно: выявленные перераспределённые либо недораспределённые затраты относятся на себестоимость реализованной продукции в отчёте о прибылях и убытках. Если же объём реализации незначителен по сравнению с объёмом производства, то корректировка может быть распределена между себестоимостью реализованной продукции и остатками запасов в виде готовой продукции и незавершённого производства.

В данной статье мы будем использовать фактические ставки распределения, которые рассчитываются после окончания отчётного периода на основании фактических затрат и фактического значения базы распределения.

Пример. Швейное предприятие (производящее два вида продукции — юбки и брюки) имеет два производственных подразделения: закройный цех и швейный цех. Вся производимая продукция проходит обработку в обоих цехах. Предположим, что в качестве базы распределения накладных расходов выбрано количество часов труда основных производственных рабочих (трудо-часы), общая сумма накладных расходов за период составила 450 000 у.е., а количество часов труда 1500. Допустим, анализ распределения накладных затрат и трудо-часов по цехам выглядит следующим образом:

Закройный цех

Швейный цех

Ставка накладных расходов на один час труда

Наиболее простая традиционная система предполагает, что предприятие использует единую общезаводскую ставку распределения. В нашем примере — это 300 у.е. на один час труда. Более сложные традиционные системы используют цеховые ставки распределения накладных расходов. В нашем примере — это:

— для закройного цеха — 150 у.е. на один час труда,

— для швейного цеха — 600 у.е. на один час труда.

Продолжим пример: допустим, в течение отчётного периода предприятием были произведены юбки в количестве 100 штук и брюки в количестве 200 штук. Распределение часов труда между произведённой продукцией следующее:

Закройный цех

Швейный цех

Распределение накладных расходов с использованием единой общезаводской ставки выглядит следующим образом:

Распределённые общезаводские накладные затраты

Количество единиц продукции

Расчет на единицу готовой продукции

120 000 у.е. / 100 шт.

330 000 у.е. / 200 шт.

Накладные затраты на единицу готовой продукции

Распределение накладных расходов с использованием цеховой ставки выглядит следующим образом:

Расчет для закройного цеха

Распределённые накладные затраты закройного цеха

Расчет для швейного цеха

Распределённые накладные затраты швейного цеха

Итого распределённые накладные расходы

Количество единиц продукции

Расчет на единицу готовой продукции

105 000 у.е. / 100 шт.

345 000 у.е. / 200 шт.

Накладные затраты на единицу готовой продукции

Как видно из последних двух таблиц, использование разных вариантов ставок распределения накладных расходов даёт разные результаты. Очевидно, что более точное распределение накладных затрат будет при использовании отдельных цеховых ставок, поскольку это распределение более приближено к причинно-следственному распределению, т.к. учитывается количество часов труда в каждом цехе на обработку каждого вида готовой продукции. Однако, не следует забывать, что сама база распределения — часы труда — выбрана условно, и это не позволяет говорить о максимальной точности распределения затрат между продуктами.

Разумеется, ещё более точное распределение накладных затрат будет иметь место, когда для каждого вида накладных издержек (или группы издержек) будет выбрана наиболее подходящая база распределения (фактор издержек), что более точно отражает имеющиеся причинно-следственные связи между конкретными затратами и факторами, которые вызывают эти затраты. Например:

Аренда производственных помещений

Площадь помещений или др.

Стоимость оборудования или часы работы оборудования.

Стоимость основных материалов.

Часы работы основных рабочих или стоимость основного труда или др.

Часы работы оборудования или площадь помещений.

Часы работы оборудования или количество единиц продукции.

Тем не менее, следует отметить, что традиционные системы с использованием условного распределения накладных расходов дают низкий уровень точности калькуляции затрат отдельных видов продукции. Широкое практическое использование этих систем обусловлено их дешевизной и простотой применения. Для целей составления внешней финансовой отчётности, кода важен общий финансовый результат деятельности компании за период, точное распределение накладных затрат между отдельными продуктами не принципиально. Однако, для целей управленческого учёта зачастую требуется максимально точная калькуляции отдельных видов готовой продукции для принятия решений в области:

· определения рентабельности отдельных видов продукции и целесообразности их производства и реализации,

· выбора ассортимента производимой продукции,

· ценообразования отдельных продуктов.

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

Двухэтапное распределение накладных затрат.

При наличии в производственной компании одновременно нескольких производственных подразделений (производящих готовую продукцию) и нескольких вспомогательных/обслуживающих подразделений (не производящих готовую продукцию) распределение производственных накладных расходов осуществляется в два этапа:

Первый этап предполагает следующие шаги:

— Все производственные накладные расходы за период распределяются между всеми производственными и обслуживающими подразделениями.

— Накладные расходы каждого обслуживающего подразделения затем распределяются между производственными подразделениями.

Второй этап Обобщённые накладные расходы каждого производственного подразделения распределяются между произведёнными в данном подразделении видами готовой продукции.

Этот двухэтапный процесс применим как в традиционных, так и в функциональных системах распределения накладных расходов. Отличие заключается в том, что в этих системах применяются разные подходы к выбору баз распределения.

Рассмотрим пример двухэтапного процесса распределения накладных расходов в традиционной системе — с условным распределением затрат. Допустим, швейное предприятие «Айгерим» имеет следующие подразделения:

· Отдел технического обслуживания.

Оба вспомогательных подразделения обслуживают как закройный цех, так и швейный цех. В качестве условной базы распределения выбраны часы труда основных производственных рабочих. Общезаводские накладные расходы за период составили 600 000 у.е. Часы труда в каждом из четырёх подразделений оценены следующим образом:

Подразделение:

Отдел технического обслуживания

На первом этапе сначала распределяется вся сумма общезаводских накладных расходов между всеми подразделениями на основе рассчитанной ставки распределения:

Ставка распределения = —————— = 300 у.е на один час труда.

Распределение общезаводских накладных расходов между подразделениями:

Закройный цех = 300 у.е × 1 000 ч.

Швейный цех = 300 у.е. ×500 ч.

Складское подразделение = 300 у.е. х 300 ч.

Отдел технического обслуживания = 300 у.е. × 200 ч.

Затем распределяются затраты обслуживающих подразделений между производственными подразделениями на основе рассчитанных ставок распределения (общее количество часов труда в производственных подразделениях 1 500):

Ставка распределения = —————— = 60 у.е на один час труда.

затрат складского п/р 1 500 ч.

Ставка распределения = —————— = 40 у.е на один час труда.

затрат отдела т/о 1 500 ч.

Распределение накладных затрат обслуживающих подразделений на производственные подразделения (прямой метод):

Распределённые затраты складского подразделения

Распределённые затраты отдела технического обслуживания

Общезаводские накладные расходы, распределённые на производственное подразделение

На втором этапе осуществляется распределение обобщённых накладных расходов каждого производственного подразделения на конкретные виды произведённой продукции так, как это было показано в настоящей статье выше.

В описанном примере в целях упрощения была выбрана одна условная база распределения — часы труда основных производственных рабочих. Однако, на практике следует помнить о необходимости более тщательного подхода к определению факторов издержек, и, при необходимости, для распределения отдельных категорий накладных расходов применять различные базы распределения.

- Поставить закладку

- Посмотреть закладки

- Добавить комментарий

Проблемы распределения затрат обслуживающих подразделений.

Распределение затрат обслуживающих подразделений между производственными подразделениями становится более сложной задачей в ситуации, когда обслуживающие подразделения оказывают услуги не только производственным подразделениям, но и друг другу — так называемые «взаимные услуги».

В практике производственного учёта в подобных ситуациях может быть применён один из следующих четырёх методов перераспределения затрат обслуживающих подразделений:

1. Метод прямого распределения заключается в том, что взаимные услуги подразделений вообще не учитываются, поэтому затраты этих подразделений сразу распределяются между производственными структурами. Этот самый простой и наименее точный метод был проиллюстрирован выше в разделе «двухэтапное распределение накладных затрат» на примере швейного предприятия «Айгерим».

2. Метод совместного использования уравнений: Распределяемые накладные затраты обслуживающих подразделений записываются в виде уравнений, которые затем совместно решаются. Этот метод применим, если есть возможность разумно оценить долю потребления каждого подразделения в общей массе услуг, оказываемых каждым обслуживающим подразделением другим как производственным, так и обслуживающим подразделениям — эти цифры необходимы для составления уравнений.

3. Метод повторного распределения: Затраты обслуживающих подразделения (начиная с обслуживающего подразделения с наименьшим значением накладных расходов) распределяются межу остальными подразделениями (производственными и обслуживающими) до тех пор, пока распределяемые величины не станут слишком малы.

4. Пошаговый метод — накладные расходы подразделений обслуживания начисляются по производственным подразделениям в следующем порядке: Подразделение обслуживания, которое предоставляет больше всего услуг для других подразделений, проводится первым. Подразделение обслуживания, доля которого в услугах другим подразделениям по величине вторая, проводится вторым и т.д. При этом обратные начисления по обслуживающим подразделениям, расходы которых уже распределены, не проводится. Этот метод имеет ещё одно название «Специальный метод закрытия учёта».

Рассмотрим подробнее пошаговый метод на втором этапе двухэтапного процесса распределения накладных затрат с использованием исходных данных, приведённых в примере швейного предприятия «Айгерим». Как уже говорилось выше, для целей наиболее точного распределения накладных затрат компания может использовать разные базы распределения, которые наиболее явно отражают фактор издержек. Проиллюстрируем это.

В качестве базы распределения затрат отдела технического обслуживания выбраны часы работы оборудования, а для распределения накладных затрат складского подразделения — количество часов труда основных производственных рабочих. Общезаводские накладные расходы за период составили 600 000 у.е. Часы труда, часы работы оборудования (м/ч) и распределённые общезаводские накладные затраты подразделений:

Источник: online.zakon.kz

Сколько процентов приходится на накладные расходы в 2016 году?

Все денежные средства, которые требуется направить на создание нужных условий для организации того или иного процесса, например, для строительства, трактуются, как накладные расходы. Эти расходы являются неотъемлемой частью сметной себестоимости всех работ.

Накладные расходы, что это, что включают?

Сметная отчетность содержит самые разные, по своему экономическому содержанию, статьи, тем не менее все они связанные и влияют на нормальный режим функционирования выбранного процесса в машиностроении, при проектировании или при ремонтных работах. Методические указания предполагают использовать косвенные признаки или нормативы, которые разбиваются по видам работ, а учет происходит в процентах.

Использовать можно, кроме нормативов по видам, укрупненные нормативы, а также индивидуальные нормы, распределение и формирование которых будет осуществляться по отдельности, в зависимости от стоимости материалов и других составляющих.

Что касается укрупненных нормативов, то использовать их имеет смысл для управляющей компании, если она будет участвовать в тендере. Применение нормативов по работам в локальных сметах предпочтительно, например, в сельском хозяйстве. Реальные условия учитываются только при индивидуальных нормативах, так как перед тем, как посчитать смету, сначала происходит калькуляция расходов в соответствии с фактическими затратами, а уже после сумма относится к ФОТ подрядчику.

Что накладные расходы включают в себя в строительстве?

В производстве, перед тем как рассчитать расходы, принято заключать договор подряда (оказания услуг), а стоимость работ тогда будет определяться на основе индивидуальных норм. В таком случае расходные статьи будут пропорционально равны фактическим условиям процесса. Эта норма не может превышать 50% от выделяемой суммы на ремонт, которая будет направлена на оплату труда строителей.

Сколько процентов?

Чтобы понять, что входит в состав сметы, стоит посмотреть перечень статей:

- 1. На общехозяйственные и административные расходы выделяется 43,4%.

- 2. На обслуживание тех, кто управляет технологическим процессом, выделено 37,3%.

- 3. На организацию планового контроля процесса выделено 15,8%.

- 4. Общепроизводственные издержки по исправлению брака и прочее – 3,5%.

Что входит в накладные расходы в смете?

В локальной смете немного другая структура, и прежде чем разбираться в том, как считать основные производственные траты, будет полезно найти пример того, как определяется такая смета. Для укрупненных нормативов принято использовать начисления уже после выполненного объема работ.

+7 (499) 703-46-28 — Москва, Московская область

+7 (812) 309-76-23 — Санкт-Петербург, Ленинградская область

Нормативы по видам работ предполагают отдельные начисления, то есть, по каждой работе или их комплексу. Нужные величины и их характеристика, включая всевозможные понижающие коэффициенты, есть в сборниках ГЭСН. Это относится для России, поэтому в Казахстане методы вычисления и размер отдельных величин могут отличаться, так как в РК свои принципы калькуляции.

Индивидуальные предприниматели исключают затраты на ЕСН, а рекомендованные нормативы применяются по определению с коэффициентом 0,7. Работы, проводимые на производственных помещениях, предполагают использование нормативов без снижения, равного 0,9. Хозяйственный способ работ подразумевает индивидуальный порядок вычисления, а смета по видам работ, например, по монтажу, требует коэффициент 0.6. По статьям в обязательном порядке учитываются расходы, направленные на создание заготовок в процессе. Бюджет не пострадает, если будет использоваться норма 66% к ФОТ строителей, хотя применима и индивидуальная норма.

При аренде помещения «:1, квартиры или в любой другой ситуации, когда нужно сделать ремонт, стоит пользоваться методичкой МДС 81-33.2004, где в независимости от предприятия, можно увидеть принцип начисления средств. Там присутствуют ответы на вопросы, что относится к той или иной статье сметы, есть таблица с коэффициентами, описаны способы и механизм формирования сметы.

Для осуществления управленческого контроля за предприятием, особенно если центров управления между отдельными единицами предприятия много, стоит ознакомиться с данной документацией. Это если есть желание развития, чтобы прибыль и количество денежных накоплений в нем росли, а прямые убытки шли на снижение. Википедия содержит несколько статей на эту тему.

Расчет накладных расходов формула

Изменение объема затрат на строительство можно заметить, проведя анализ, используя постоянные и переменные, которые есть в мдс. Чтобы понять, как рассчитать накладные расходы, без разницы, работы касаются жкх или другой сферы, можно открыть в интернете нужный ресурс. Там присутствует образец, который применим в торговле, в строительно-монтажных работах и в других ситуациях. Также есть информация о накладных с грантов РФФИ и другие типичные примеры смет.

Источник: pfgfx.ru