Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы- это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Сметная нормаесть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Вебинар «BIM сметчик. Как посчитать смету по собственным расценкам?»

Главной функцией сметных нормявляется определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ как основы для последующего перехода к стоимостным показателям. Сметные нормы могут быть использованы для определения потребности в ресурсах при разработке проектов организации строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях: стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) — к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка- это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Сметная ценаопределяет стоимость единицы измерения строительных материалов, изделий и конструкций или стоимость машино-часа эксплуатации машин, зафиксированная на определенную дату (базисный уровень цен).

Системные нормативы подразделяются на:

Государственные, производственно-отраслевые, территориальные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

Следует отметить, что переход на новую сметно-нормативную базу как в организационном, так и в методическом плане существенно отличался от всех аналогичных переходов на сметно-нормативную базу в строительстве — как в 1969 г., так и в 1984 и 1991 гг.

При нынешнем переходе централизованных разработок значительно меньше:

государственные элементные сметные нормы (ГЭСН);

Федеральные единичные расценки для базового района (ФЕР);

Сметные Нормативные Базы Что это такое

нормы накладных расходов;

нормы сметной прибыли;

нормы затрат на временные здания и сооружения;

нормы затрат на удорожание работ в зимнее время;

методические указания по включению “прочих затрат” в главу 9 сводных сметных расчетов и смет.

Остальное подготавливалось на местах под методическим руководством Госстроя России. Все сметные цены разрабатывались также на местах, а именно:

сметные цены на строительные материалы, изделия и конструкции;

сметные цены на работу строительных машин и механизмов;

сметные цены на транспортирование строительных грузов различными видами транспорта.

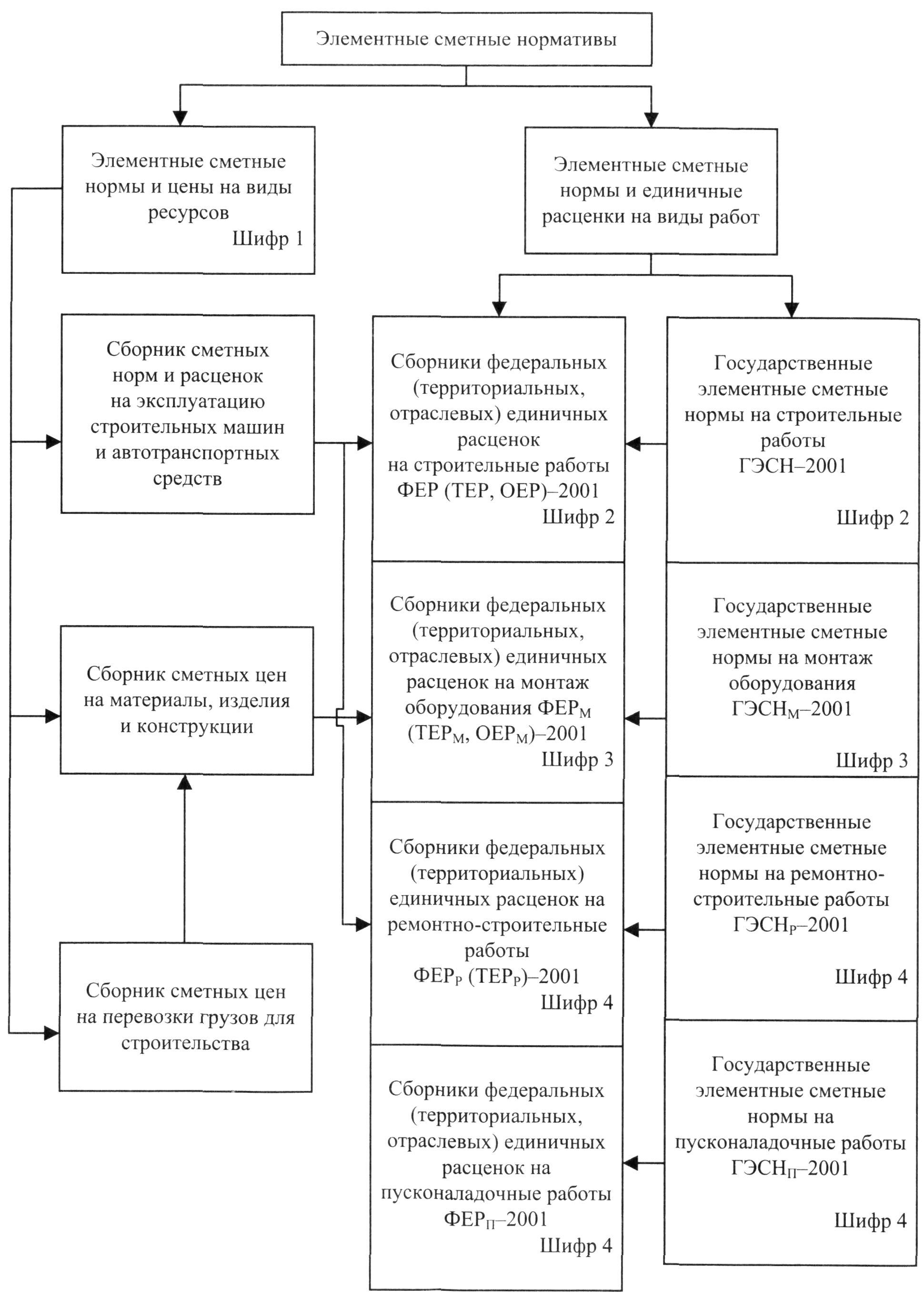

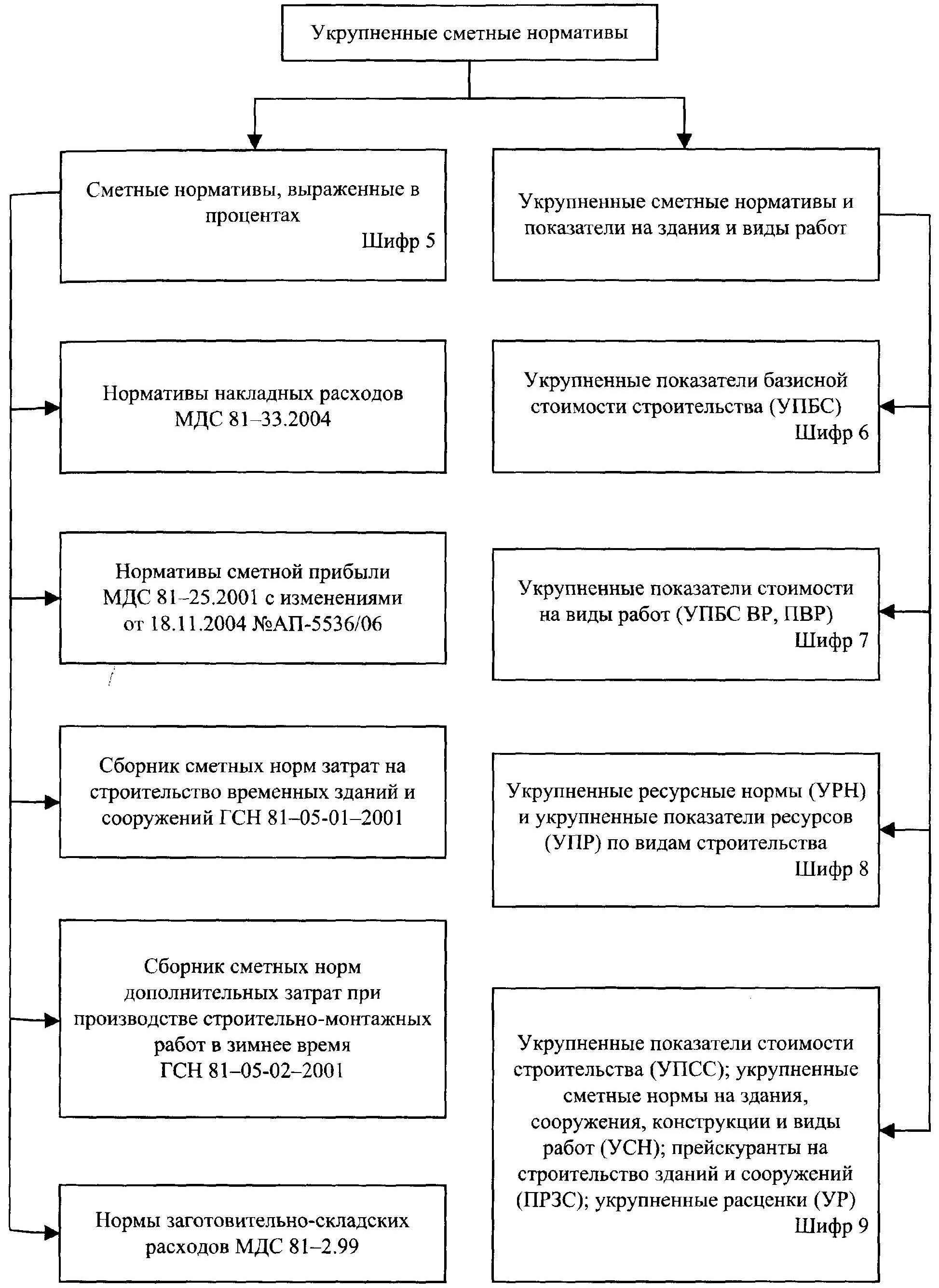

Структура действующей сметно-нормативной базы представлена на рис. 3.1. В ее составе следует выделить три блока: элементные сметные нормативы на строительные работы (ГЭСН-2001), на монтажные работы (ГЭСН-2001), на ремонтно-строительные работы (ГЭСНр-2001); на пуско-наладочные работы (ГЭСНп-2001).

Рис. 3.1. Сметно-нормативная база ценообразования в строительстве

Продолжение рис. 3.1.

Сметные цены на ресурсы приняты по состоянию на 01.01.2001 г. государственные элементные сметные нормы (ГЭСН) предназначены для определения состава и потребности в материально-технических и трудовых ресурсах, необходимых для выполнения строительных, монтажных, ремонтно-строительных и пусконаладочных работ.

Сборники сметных цен на ресурсы включают федеральные, территориальные и отраслевые. На федеральном уровне разработаны сборники сметных расценок на эксплуатацию строительных машин и автотранспортных средств и сборник сметных цен на материалы, изделия и конструкции (в 5-ти частях). Федеральные сборники составлены для условий базового района — Московской области. Территориальные сборники сметных цен на ресурсы разрабатываются в субъектах РФ в базовых и текущих ценах (с последующим индексированием или обновлением). На территориальном и отраслевом уровнях разработаны Сборники сметных цен для перевозки грузов для строительства.

Первый блок содержит сметные нормативы для расчета прямых затрат при составлении локальных смет как ресурсным, так и базисно-индексным методом.

Во втором блоке представлены сметные нормативы, позволяющие рассчитать затраты косвенным методом – в процентах от принятой базы исчисления: накладные расходы, сметную прибыль, затраты на возведение временных зданий и сооружений, зимнее и удорожание при производстве работ.

Что касается третьего блока – укрупненных сметных нормативов – 2001, то они только разрабатываются. В этой связи, пока используют сметные нормативы, разработанные в 1984 и 1991 гг.

К ним относятся:

— укрупненные показатели базисной стоимости строительства (УПБС);

— укрупненные показатели базисной стоимости строительства по видам работ (УПБС ВР);

— сборники показателей стоимости по видам работ (сборники ПВР);

— укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПР) по отдельным видам строительства;

— укрупненные показатели сметной стоимости (УПСС);

— прейскуранты на строительство зданий и сооружений.

С целью достижения повышения точности сметных расчетов при составлении сметной документации на основе укрупненных сметных нормативов возможно применение поправок, учитывающих:

— изменение технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

— региональные колебания цен на материально-технические ресурсы;

— нестандартные инженерно-геологические условия, влияющие на проектные решения по основам и фундаментам.

Основанием для пересмотра сметных нормативов, внесения в них изменений и дополнений могут быть результаты законченных научно-исследовательских или экспериментальных работ, изучение и обобщение отечественного и зарубежного опыта составления и применения сметной документации, контроля за соблюдением сметных нормативов.

Источник: studfile.net

Сметные базы в строительстве это

ФСНБ (федеральная сметно-нормативная база) — это сборник федеральных сметных нормативов для расчета сметной стоимости строительства.

Сметный норматив — это документ, содержащий расценки на выполнение единичных или укрупненных работ. Сметные нормативы регламентируют общественно необходимые, выраженные в натуральной форме размеры отдельных элементов прямых затрат, приходящихся на единицу объема строительных работ и конструктивных элементов, — расход строительных материалов, затраты труда строительных рабочих и времени работы строительных машин.

В нормах находятся отражение наиболее прогрессивные, экономичные проектные решения и индустриальные методы производства работ. Сметные нормы служат базой для определения сметной стоимости отдельного вида работ, конструкций и зданий.

Приказом Минрегиона России от 11.04.2008 № 44 введен в действие новый порядок разработки и утверждения нормативов в области сметного нормирования и ценообразования в сфере градостроительной деятельности. Этот порядок зарегистрирован Минюстом России как нормативный правовой акт. Порядком регламентирована процедура введения в действие сметных нормативов федерального, территориального и отраслевого уровней, а также создание Реестра нормативов в области сметного нормирования и ценообразовании в сфере градостроительной деятельности, действующих па территории Российской федерации.

В октябре 2008 г. в Реестр включены сметные нормативы федерального уровня, состоящие из сборников ГЭСН-2001, ФЕР-2001,ТЕР-2001, ФССЦ-2001 и ФСЭМ-2001, изданных в новой, уточненной редакции в начале 2008 года.

Достоинства и недостатки федеральной сметно-нормативной базы

Ниже проанализированы преимущества и недостатки федеральной сметно-нормативной базы 2001 г. (в редакции 2008 г.)

Преимущества

- сокращение номенклатуры сметных норм, введение универсальных единиц измерения в расценках и, следовательно, однородные расценки объединены в одну;

- пересмотр номенклатуры машин и механизмов, материалов, технологий исходя из современного уровня техники и технологии;

- расширение номенклатуры сборников на монтажные работы с 36 до 40, что позволяет учитывать в сметной документации дополнительные виды работ;

- введение более гибкой дифференциации коэффициентов, применяемых для определения стоимости демонтажа оборудования, а также разработка различных схем учета стоимости демонтажа в зависимости от параметров оборудования;

- расшифровка статьи затрат «Прочие машины и механизмы» по конкретным видам машин и механизмов;

- расшифровка 5%-ного размера средств на статью затрат «Прочие материалы» по конкретным видам;

- максимальный учет в расценках местных условий производства строительно-монтажных работ и других территориальных особенностей, влияющих на стоимость строительства, поскольку сборники ТЕР разработаны в региональных центрах по ценообразованию в строительстве (а не на федеральном уровне);

- предоставление возможности конкретным предприятиям разрабатывать индивидуальные сметные нормы в случаях, когда необходимые для определения сметной стоимости производимых ими работ нормы отсутствуют в сборниках ГЭСН. Ряд индивидуальных сметных норм утверждается на федеральном уровне, утвержденные индивидуальные сметные нормы будут выпускаться как дополнения к существующим сборникам, что позволит предприятиям при необходимости использовать их при разработке сметной документации. Это обеспечит постоянное пополнение сметно-нормативной базы 2001 г., появится возможность учета индивидуальных условий строительства;

- отход от затратного метода определения стоимости строительно-монтажных работ, базой начисления накладных расходов и сметной прибыли является фонд оплаты труда рабочих-строителей и механизаторов.

Недостатки

- недостаточно достоверное определение норм затрат труда и размера оплаты труда рабочих-строителей и механизаторов (использованы преимущественно статистические данные) при формировании сметных норм;

- снижение доли заработной платы в структуре сметной стоимости (не покрываются реальные расходы на оплату труда). В сметно-нормативной базе 1984 г. доля средств на оплату труда в сметной стоимости составляла 25-28 %, а в сметно-нормативной базе 2001 г. она снизилась до 8-10 % (по значительному числу работ); до 18 % средств на оплату труда содержится в нормах накладных расходов, зимнего удорожания, нормах на строительство временных зданий и сооружений;

- снижение нормы сметной прибыли, сейчас она составляет 5-6 % от суммы прямых затрат и накладных расходов вместо прежних 8 %;

- по некоторым видам строительно-монтажных работ при использовании сметно-нормативной базы 2001 г. сметная стоимость возросла незначительно, что по-прежнему не позволяет покрывать реальные расходы предприятий;

- стоимостные показатели сметно-нормативной базы 2001 г. приняты по состоянию на 1 января 2000 г., поэтому в настоящее время необходимо использовать индексы инфляции к расценкам, заложенным в базу, несмотря на то, что она еще не введена полностью в действие, расценки являются короткоживущими;

- допущено много недочетов при составлении ГЭСН (например, в ряде расценок учтены не все используемые при работах материалы; в сборниках ГЭСН заложена норма ненормируемых материалов, равная 5 % от стоимости основных материалов, в то время как более точные расчеты показали, что их размер не превышает 2 %).

Выводы

При разработке сметно-нормативной базы 2001 г. ставилась задача создать оптимальные нормативы, учитывающие фактические затраты при производстве строительно-монтажных работ.

Использование нормативной базы 2001 г. позволяет отражать в сметной документации реальные расходы, имеющие место при строительстве объектов, получать результаты, сравнимые с реальными издержками. Важным элементом новой системы ценообразования в строительстве является то, что сократился контроль со стороны государства, стал преобладать вариантный подход к определению стоимости строительства.

Для предприятий, осуществляющих строительство за счет средств частных инвесторов, для которых нормативные документы Госстроя России носят рекомендательный характер и которые свободны в выборе методов и нормативов при определении сметной стоимости строительства, использование сметно-нормативной базы 2001 г. экономически выгодно.

Источник: dic.academic.ru

Сметно-нормативная база. Система сметных нормативов

Сметная стоимость строительства — показатель потребности в денежных средствах, необходимых для осуществления объекта капитального строительства, определяемый расчетным путем в сметной документации.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы и другие сметные нормативные документы, необходимые для определения стоимости строительства.

Сметные нормативы — сметные нормы и методические документы, регламентирующие порядок разработки и применения сметных норм при определении сметной стоимости.

Федеральные органы ценообразования регулярно издают, публикуют и обновляют федеральный реестр сметных нормативов, действующих на текущий период — перечень сметных нормативов, подлежащих применению при определении сметной стоимости объектов строительства, которое финансируется с привлечением средств федерального бюджета.

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов. Сметные нормативы носят рекомендательный характер для юридических и физических лиц, финансирующих строительство за счет собственных средств.

Строительные сметы составляются по правилам, утвержденными Госстроем Российской Федерации (основным документом для разработки смет является Методика определения стоимости строительной продукции на территории Российской Федерации МДС 81-35.2004 (утв. постановлением Госстроя РФ от 5 марта 2004 г. №15/1)) — применяются в основном для работ, финансирование которых осуществляется из федерального и муниципальных бюджетов. Одновременно большинство коммерческих организаций обычно применяют форму смет для бюджетных организаций иногда с небольшими отступлениями, связано это с тем что не смотря ни какие-то ни бы то ни было недостатки системы ценообразования в России альтернативы такой базе данных о стоимости строительных работах, материалах и машинах попросту нет.

Методические указания применяются для определения начальной (стартовой) цены строительной продукции при разработке тендерной документации для проведения конкурсов по размещению подрядов на выполнение работ и оказание услуг в строительстве и договорных цен на строительную продукцию, устанавливаемых на основе переговоров с подрядчиками.

Для строек, финансирование которых осуществляется за счет собственных средств предприятий, организаций и физических лиц, положения настоящего документа носят рекомендательный характер.

Сметно-нормативная база, состоящая из сметных нормативов — это обобщенное название комплекса сметных норм, расценок и цен, объединенных в отдельные сборники. Вместе с правилами и положениями, они содержат в себе необходимые требования и являются той нормативной базой, на основе которой определяется сметная стоимость строительства.

Новая сметно-нормативная база ценообразования в строительстве 2001 года включает сметные нормативы и единичные расценки (в сметных ценах на 01.01. 2000 года) на:

· строительные и специальные строительные работы (сборники ТЕР/ФЕР-2001);

· ремонтно-строительные работы (сборники ТЕРр/ФЕРр-2001);

· монтажные работы (сборники ТЕРм/ФЕРм-2001);

· пуско-наладочные работы (сборники ТЕРп/ФЕРп-2001).

Сметная норма есть совокупность ресурсов, установленных на принятый измеритель строительных, монтажных и других работ.

Ресурсы, в свою очередь, представляют собой затраты труда строителей, время работы строительных машин, потребность в материалах, изделиях и конструкциях.

Главной функцией сметных норм является определение нормативного количества ресурсов, необходимых для выполнения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметными нормами предусмотрено выполнение работ в нормальных условиях, без отрицательного воздействия внешних факторов. При производстве работ в особых условиях — стесненности, загазованности, вблизи действующего оборудования, в районах со специфическими условиями (безводность, высокогорность и др.) — к сметным нормам применяются поправочные коэффициенты, которые приводятся в общих разделах соответствующих сборников нормативов.

Расценка — это стоимость строительных, монтажных и других работ, установленная на принятую единицу измерения и зафиксированная на определенную дату.

Единичные расценки это совокупность ресурсов в денежном выражении (заработная плата, эксплуатация машин и механизмов, материалы и оборудование), которые необходимы для выполнения того или иного вида работ.

Единичные расценки объединяются в сборники в зависимости от их вида. Сборники бывают на строительные работы, на ремонтные работы, на монтажные работы, пусконаладочные, а также на техническое обслуживание и другие.

Все расценки разрабатываются в базисном уровне цен (по состоянию на 1 января 2000 года) и являются составной частью системы ценообразования и сметного нормирования в строительстве, действующей на территории Российской Федерации.

В свою очередь сборники расценок на строительные (ремонтные) работы, монтаж оборудования и пусконаладочные работы по уровню применения подразделяются на федеральные (ФЕР), территориальные (ТЕР), сметно-нормативные базы.

Сборники ФЕР содержат расценки по всем видам работ, которые выполняются на территории Российской Федерации, и разрабатываются в основном уровне цен для 1-го базового района (Московской области).

Сборники ФЕР являются как бы отправной точкой, на основе которой и разрабатываются все сборники других регионов (ТЕР). В территориальные сборники ТЕР включаются единичные расценки, привязанные к местным условиям строительства, которые применяются при строительстве в пределах территории административного образования Российской Федерации (региона), т.е. попросту отслеживают установленный для данного региона уровень заработной платы строителей, стоимости материалов, эксплуатации машин и механизмов, а также различные климатические и иные факторы. Таким образом, ТЕР наиболее точно отражают стоимость производства строительных работ для конкретного региона.

В настоящее время при составлении смет организации используют:

— в случае если в регионе утверждены территориальные единичные расценки — ТЕР-2001, то при использовании базисно-индексного метода сметы необходимо составлять, применяя эти расценки;

— в случае если в регионе территориальные единичные расценки еще не утверждены, то необходимо использовать федеральные единичные расценки ФЕР-2001, которые разработаны в уровне цен 1-го базового района (Московской области) по состоянию на 1 января 2000 года;

— используя ресурсный метод при составлении смет, необходимо использовать Государственные элементные сметные нормы на работы:

Сметные нормативы обязательны для всех предприятий и организаций, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, и носят рекомендательный характер для всех юридических и физических лиц, финансирующих строительство за счет собственных средств.

Сметные нормативы подразделяются на следующие виды:

Государственные, производственно-отраслевые, территориальные, фирменные и индивидуальные сметные нормативы образуют систему ценообразования и сметного нормирования в строительстве.

К ГСН относятся сметные нормативы, входящие в состав гр. 8 подгр. 81, 82 и 83 «Документы по экономике».

К ОСН относятся сметные нормативы, введенные для строительства, осуществляемого в пределах соответствующей отрасли.

К ТСН относятся сметные нормативы, введенные для строительства, осуществляемого на территории соответствующего субъекта РФ. ТСН предназначены для организаций, производящих строительство или капитальный ремонт на территории соответствующего субъекта РФ, независимо от их ведомственной подчиненности и источников финансирования выполняемых работ.

К ФСН, или собственной нормативной базе пользователя, относятся сметные нормативы, учитывающие реальные условия деятельности конкретной организации — производителя работ. Как правило, эта нормативная база основывается на нормативах государственного, отраслевого или территориального уровней с учетом особенностей и специализации подрядной организации.

В случае отсутствия в действующих сборниках сметных норм и расценок отдельных нормативов по предусматриваемым в проекте технологиям работ допускается разработка соответствующих индивидуальных сметных норм и ЕР, которые утверждаются заказчиком (инвестором) в составе проекта (рабочего проекта). Индивидуальные сметные нормы и расценки разрабатываются с учетом конкретных условий производства работ со всеми усложняющими факторами.

Применение фирменных и индивидуальных сметных нормативов для определения стоимости строительства, финансирование которого производится с привлечением средств федерального бюджета, рекомендуется после их согласования с соответствующим уполномоченным федеральным органом исполнительной власти в области строительства.

Сметные нормативы подразделяются на элементные и укрупненные.

К элементным сметным нормативам относятся ГЭСН (ГЭСН-2001) и индивидуальные элементные сметные нормы, а также нормы по видам работ.

К укрупненным сметным нормативам относятся:

1) сметные нормативы, выраженные в процентах, в том числе:

— сметные нормы дополнительных затрат при производстве СМР в зимнее время,

— сметные нормы затрат на строительство временных зданий и сооружений,

— индексы изменения стоимости строительно-монтажных и проектно-изыскательских работ, устанавливаемые к базовому уровню цен,

2) УСН и показатели, в том числе:

— УРН и УПР по отдельным видам строительства,

— прейскуранты на строительство зданий и сооружений;

— показатели по объектам-аналогам;

Для повышения точности сметных расчетов при составлении сметной документации на основе УСН применяются поправки, учитывающие:

— изменения технического уровня и социального прогресса за период от времени окончания строительства объекта-аналога до времени проектирования и строительства нового объекта;

— нестандартные инженерно-геологические условия, влияющие на проектные решения по основаниям и фундаментам зданий, сооружений;

— региональные колебания цен на материально-технические ресурсы;

— различия в архитектурно-планировочных и конструктивных решениях; иные факторы.

Такое иерархическое построение системы нормативов создает все предпосылки для их своевременного обновления в рамках субъектов РФ, что обеспечивает правильное и точное определение цены строительной продукции.

Вместе с тем на сегодняшний день отсутствует единая, обязательная нормативная база для предприятий и организаций, осуществляющих капитальное строительство за счет собственных средств, а основные положения по ценообразованию и сметному нормированию в строительстве, действующие в Российской Федерации, носят для них рекомендательный характер.

Единственная существовавшая в эпоху плановой экономики ЭСН-84 не отвечает сложившимся условиям и требованиям. Связано это с тем, что в условиях перехода России к рыночной экономике потребовалась более точная и достоверная оценка стоимости строительства объектов на всех стадиях инвестиционного процесса.

Кроме того, применение индексов, учитывающих инфляционный рост, при пересчете расценок 1984 г. к текущим ценам, как показывает отечественный и зарубежный опыт, приводит к большим погрешностям в расчетах стоимости строительства и, как следствие, к возникновению противоречий между заказчиками и подрядчиками при формировании договорных цен и взаиморасчетах за выполненные работы.

СНиР-91, которая разрабатывалась с учетом устранения недостатков базы 1984 г., не была полностью завершена, а главное — в ней не удалось реализовать принцип калькулирования элементных сметных норм, НР и прочих затрат под технологию выполнения СМР, соответствующую календарным графикам их выполнения исполнителями. В базе не были учтены нормы и расценки на зарубежные материалы и технологии, которые с середины 1990-х гг. заполнили российский строительный рынок. Приходилось искать нестандартные приемы учета новых технологических и проектных решений.

Несмотря на то что ГЭСН-2001 разрабатывались в новых экономических условиях деятельности инвестиционно-строительного комплекса, в них также не удалось избежать многих недостатков. Они не отражают всего многообразия современных отечественных и зарубежных технологий строительства, новых средств механизации и транспорта, материалов и оборудования, объективно необходимых производственных затрат. Кроме того, среди разработанных на основе ГЭСН-2001 ФЕР и ценников отсутствуют ФЕР для Москвы (базовый вариант расценок разработан для Московской области).

На рис. 1-4 представлены схемы, отражающие действующую систему сметных нормативов (государственных федеральных, отраслевых, территориальных и фирменных).

Рис. 2. Система ОСН

Рис. 3. Система ТСН

Рис. 4. Система ФСН

На схемах четко прослеживается иерархическая структура сметных нормативов по различным признакам: элементные и укрупненные, государственные, отраслевые, территориальные и фирменные, а также — какие из отраслевых, территориальных, фирменных нормативов относятся к элементным, а какие к укрупненным; на каких уровнях могут создаваться те или иные укрупненные нормативы и т.д.

Сегодня при составлении проектно-сметной документации используются все три сметно-нормативные базы. Именно поэтому Росстат ежеквартально публикует в «Строительной газете» поправочные коэффициенты (индексы цен) к стоимостным показателям в базах 1984,1998, 2001 гг., которые позволяют учесть инфляционный рост в стране за нужное количество лет.

Источник: studbooks.net

Нормативно-информационная база ценообразования

Новая сметно-нормативная база позволяет формировать договорные цены на строительную продукцию, определять её сметную стоимость на разных этапах инвестиционного цикла, обеспечивает вариантный и гибкий подход к определению цены строительной продукции без чрезмерной централизации и жёсткой регламентации.

Сметно-нормативная база — это совокупность правовых, методических, нормативных документов, устанавливающих порядок определения стоимости строительства.

Действующая система ценообразования и сметного нормирования в строительстве включает в себя государственные сметные нормативы, необходимые для определения сметной стоимости строительства.

Основным методическим документом является Методика определения стоимости строительной продукции на территории РФ (МДС 81-35.2004 далее – Методика).

Методика принята и введена в действие с 9 марта 2004г. Взамен Свода правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации (СП 81-01-94), Методических указаний по определению стоимости строительной продукции на территории РФ (МДС 81-1.99), Указаний по применению ГЭСН 2001 на строительные и специальные строительные работы (МДС 81-28.2001), Указаний по применению ГЭСНм 2001 на монтаж оборудования (МДС 81-29.2001), Указаний по применению ГЭСНп 2001 на пусконаладочные работы (МДС 81-27.2001), , Общих указаний по применению ГЭСНр 2001 на ремонтно-строительные работы, Временных методических указаний по определению стоимости работ при строительстве и ремонте автодорог (МДС-30.2002).

В Методике даны общие сведения о системе о системе ценообразования и сметного нормирования в строительстве, положения по определению стоимости строительства, порядок составления сметной документации и определения стоимости строительства в составе предпроектных проработок.

Существенные изменения внесены Методикой в перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчёт стоимости строительства.

Не всё, что было отменено, есть в новой Методике (например «Порядок определения сметных затрат по оплате труда рабочих»).

Приняты также новые Методические указания по определению величины накладных расходов в строительстве )МДС 81-33.2004), введённые в действие с 12 января 2004 года. Методика исчисления сумм накладных расходов в процентах от фонда оплаты труда сохранилась, но изменены многие нормативы, как укрупнённые, так и по видам работ. Внесены изменения и в структуру накладных расходов по статьям затрат.

Постановлением Госстроя России от 28.02.2001 №15 приняты и введены в действие с 01.03.2001 Методические указания по определению величины сметной прибыли в строительстве (МДС 81-25.2001). Надо отметить введение нормативов сметной прибыли по видам строительных и монтажных работ в процентах от фонда оплаты труда .

В практической работе применяются Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций (МДС 83-1.99). Документ разработан в соответствии с решением Госстроя России от 24.02.99 №5 «О ходе выполнения работ по реформированию сметно-нормативной базы ценообразования в строительстве и ЖКХ». В Методических рекомендациях отражены практические предложения по оплате труда работников строительных организаций в соответствии с договорными ценами, сметами на строительство и договорами подряда. В них приводятся общая нормативно-расчётная база определения средств на оплату труда в договорных ценах и сметах на строительство и организации заработанной платы в строительно-монтажных и ремонтно-строительных организациях , методы определения размера средств на оплату труда, характеристика систем и форм оплаты труда, принципы разработки и применения единой тарифной сетки для оплаты труда работников любой строительной организации с конкретными примерами.

Ценным является материал приложений к МДС 83-1.99 (перечень работ с тяжёлыми и вредными, особо тяжёлыми и особо вредными условиями труда, районные коэффициенты к заработанной плате работников по регионам РФ).

Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств (МДС 83-3.99). Они разработаны структурными подразделениями Госстроя России во главе с Центральным научно-исследовательским институтом экономики и управления в строительстве, приняты и введены в действие с 01.01.2000 постановлением Госстроя России от 17.12.99 №81. В них подробно, с примерами расчётов, освещены все вопросы разработки сметных норм и расценок в расчёте на 1маш.ч эксплуатации строительных машин и механизмов. На основе произведённого в МДС 83-3.99 методического материала можно решать любые вопросы, касающиеся затрат машинного времени в маш.-час и стоимости эксплуатации машин в расчёте на 1 маш.-час, включая оплату труда рабочих, управляющих машинами (руб.).

В новой структуре федеральных органов исполнительной власти Госстрой России с 01.12.2004 вошёл в состав Министерства регионального развития РФ в качестве Федерального агентства по строительству и ЖКХ (в настоящее время называется Рострой России). Вопросами ценообразования и нормирования в строительстве занимается соответствующий департамент, а по регионам Региональные центры по ценообразованию в строительстве (РЦЦС) и Комитеты по строительству при администрациях регионов.

Основным нормативным документом в строительстве является СНиП (Строительные нормы и правила) в 5 частях:

Часть 1 — «Организация, управление, экономика».

Часть 2 — «Нормы проектирования».

Часть 3 — «Организация, производство и приемка работ».

Часть 4 — «Сметные нормы».

Часть 5 — «Нормы затрат материальных и трудовых ресурсов».

Действующая система ценообразования и сметного нормирования включает ч.4 «Сметные нормы» и «Государственные федеральные сметные нормативы» (ГФСН), а также другие сметные нормативы, необходимые для определения сметной стоимости строительства.

Сметные нормативы – это обобщенное название комплекса сметных норм, цен и расценок, объединяемых в отдельные сборники. Вместе с определёнными правилами и методическими положениями, содержащими в себе необходимые требования, как основы определения сметной стоимости строительства, реконструкции и капитального ремонта зданий и сооружений, расширения и технического перевооружения предприятий любой формы собственности.

Отдельная сметная норма – совокупность ресурсов (затрат труда рабочих, времени работы строительных машин , потребности в материальных ресурсах), установленная на принятый измеритель строительных, монтажных и других работ.

Главной функцией сметных норм является определение нормативного количества материальных и трудовых ресурсов, необходимых для выполнения единицы измерения соответствующего вида работ, как основы для последующего перехода к стоимостным показателям.

Сметные нормы широко используются и при разработке проектов организаций строительства (ПОС) и проектов производства работ (ППР).

Сметными нормами предусмотрено производство работ в нормальных условиях. При выполнении работ в особых условиях к сметным нормам применяются соответствующие коэффициенты, приводимые как в приложении 1 МДС 81-35.2004, так и в общих указаниях к сборникам нормативов.

Суммарный результат умножения элементов сметной нормы на соответствующие цены ресурсов даёт единичную расценку — стоимость прямых затрат на измеритель работы.

Состав сметных нормативов по определённым критериям на рис. 3.1

Здесь Рисунок

По уровню применения:

— государственные (федеральные) (ГФСН 81);

— производственно-отраслевые (ПОСН 81);

— территориальные (ТСН 81);

— фирменные (собственная нормативная база пользователя) (ФСН 81).

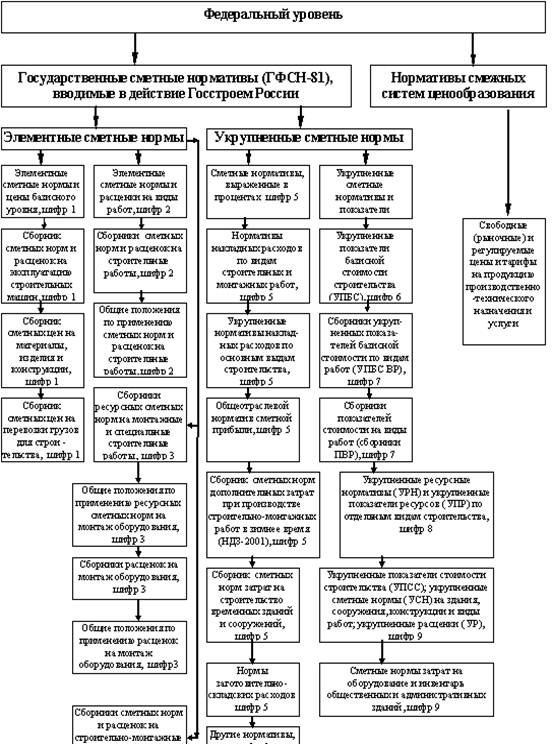

К государственным федеральным сметным нормативам (ГФСН-81)относятся сметные нормативы, вводимые в действие Госстроем России (Рис.3.4). Они применяются при определении стоимости строительства, осуществляемого в различных отраслях народного хозяйства Российской Федерации. К этим нормативам относятся, введенные в действие Госстроем России до 01.01.95, сборники ресурсных сметных нормативов (РСН)и сборники сметных нормативов СНиП часть 4, атакже новые, введенные в действие Госстроем РФ с 01.01.2001 г., Государственные элементные сметные нормы на строительные работы (ГЭСН-2001),Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001),Государственные элементные сметные нормы на монтажные работы (ГЭСНм-2001),Государственные элементные сметные нормы на пусконаладочные работы (ГЭСНп-2001),Федеральные сборники единичных расценок на ремонтно-строительные работы (ФЕРр-2001),Федеральные сборники единичных расценок на общестроительные работы (ФЕР-2001),Территориальные единичные расценки (ТЕР-2001), Территориальные единичные расценки на ремонтные работы (ТЕРр-2001).

Государственные элементные сметные нормы на строительные работы (ГЭСН-2001)и Государственные элементные сметные нормы на ремонтно-строительные работы (ГЭСНр-2001)предназначены для определения потребности в ресурсах (затраты труда рабочих, строительные машины, материалы) при выполнении строительных и ремонтных работ в промышленном и гражданском строительстве и составлению сметных расчетов (смет) ресурсным методом. Они отражают среднеотраслевые затраты на эксплуатацию строительных машин и механизмов, технологию и организацию по видам строительных и ремонтных работ и являются исходными нормативами для разработки единичных расценок, индивидуальных и укрупненных норм (расценок). ГЭСНобязательны для применения всеми предприятиями и организациями, независимо от форм собственности, их принадлежности, осуществляющих капитальное строительство с привлечением средств государственного бюджета всех уровней и целевых внебюджетных фондов, а для строек, финансируемых за счет собственных средств предприятий, организаций и физических лиц, являются рекомендательным материалом.

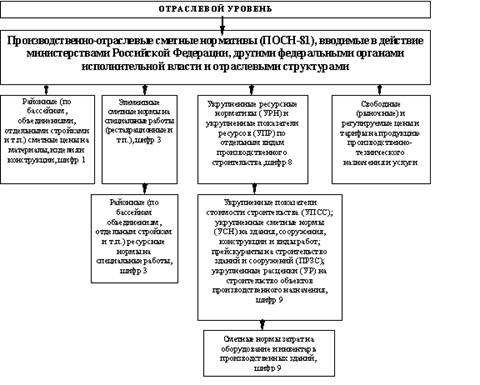

К производственно-отраслевым сметным нормативам (ПОСН-81)относятся сметные нормативы, вводимые в действие министерствами и другими органами федерального управления для производственного строительства, осуществляемого в пределах соответствующей отрасли и, как правило, в отдельных районах (угольных бассейнах, объединениях, отдельных стройках и т.п.), для которых они разработаны (Рис.3.2.). Нормативы, подлежащие применению организациями нескольких министерств и органов государственного управления, утверждаются по согласованию с Госстроем России. Указанные нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

Рис 3.2 Отраслевой уровень

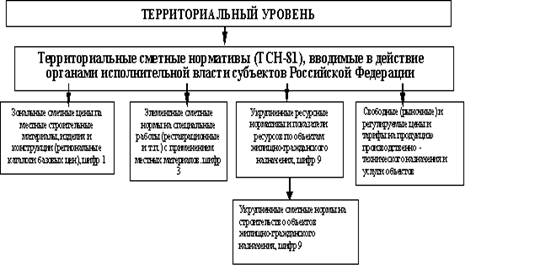

К территориальным сметным нормативам (ТСН-81)(Рис.3.3) относятся сметные нормативы, вводимые в действие органами исполнительной власти субъектов Российской Федерации для строительства, осуществляемого на территории соответствующего региона. Эти нормативы не должны противоречить государственным федеральным сметным нормативам или дублировать их.

В 2000 году выпущены Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы (ТЭСНиЕРр-2001)и Территориальные элементные сметные нормы и единичные расценки на общестроительные работы (ТЭСНиЕР-2001)для базового региона Российской Федерации — Московской области. Они предназначены для нормативного определения сметной стоимости прямых затрат, состава и потребности ресурсов на строительные и ремонтные работы, а также внутрипостроечное перемещение строительных материалов, деталей и конструкций от приобъектного склада до места укладки в дело на объектах строительства и ремонта зданий и сооружений.

В 2001 году «Территориальные элементные сметные нормы и единичные расценки на ремонтно-строительные работы» (ТЭСНиЕРр-2001)и «Территориальные элементные сметные нормы и единичные расценки на общестроительные работы» (ТЭСНиЕР-2001)были переименованы в «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на общестроительные работы» (ГЭСНП и ТЕР-2001)и «Государственные элементные сметные нормы, привязанные к условиям определенного региона (Московской области), и территориальные единичные расценки на ремонтно-строительные работы» (ГЭСНП и ТЕРр-2001).

Сборники (ГЭСНП и ТЕР-2001и ГЭСНП и ТЕРр-2001)являются обязательными при составлении сметной документации и расчетов за выполненные строительные и ремонтно-строительные работы на строительных объектах, финансируемых за счет средств федерального и территориального бюджетов всех уровней и целевых внебюджетных фондов. Сборники отражают среднеотраслевой территориальный уровень затрат по принятой технике, технологии и организации всех видов строительных и ремонтных работ. Они могут применяться для определения сметной стоимости строительных и ремонтно-строительных работ всеми заказчиками и подрядчиками, независимо от их ведомственной подчиненности и организационно-правовой формы.

ГЭСНП и ТЕР-2001и ГЭСНПи ТЕРр-2001разработаны на основе:

§ ГЭСН-2001 и ГЭСНр-2001,утвержденных Постановлением Госстроя России от 17 декабря 1999 г. №77;

§ заработной платы рабочих-строителей и машинистов, принятой по данным государственной статистической отчетности в строительстве и капитальном ремонте по Московской области на 01.01.2000 г. в размере 1600 рублей в месяц (1 чел-час — 9.62 рубля) при ставке рабочего-строителя четвертого разряда и среднемесячном количестве рабочих часов 166.25;

§ средних сметных цен на материалы, изделия и конструкции в базисном уровне цен по Московской области на 01.01.2000 г.;

§ средних сметных цен на эксплуатацию строительных машин и механизмов в базисном уровне цен по Московской области на 01.01.2000 г.

Рис.3.3. Сметно-нормативная база территориальных организаций.

Рисунок не видно

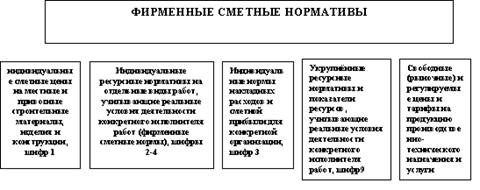

К фирменным сметным нормативам (ФСН-81) или собственной нормативной базе пользователя(Рис.3.3.а) относятся индивидуальные сметные нормативы, учитывающие реальные условия деятельности конкретной фирмы – исполнителя работ. Эта нормативная база, как правило, основывается на нормативах государственного федерального, производственно- отраслевого, территориального уровня или банка данных о стоимости ранее построенных или запроектированных аналогичных объектов конкретной фирмой.

Рис.3.3.а. Сметно-нормативная база строительных организаций

По степени укрупнения все сметные нормативы подразделяются на две группы:

— элементные сметные нормы «ЭСН» и единичные расценки «ЕР»;

укрупнённые сметные нормы и показатели «УСН» и «УСП».

Элементные сметные нормативы (ЭСН) содержат норматив расхода ресурсов в натуральном или денежном выражении для определения сметной стоимости отдельной конструкции или единицы отдельного вида работ. ЭСНы являются первичными сметными нормативами. Они разрабатываются на все виды строительных работ, и на их основе разрабатываются единичные расценки в базисном уровне цен на строительные конструкции и работы, предназначенные для определения прямых сметных затрат. В ЭСН установлены нормативные показатели затрат труда рабочих, потребности в строительных машинах, материалах, изделиях и конструкциях, рассчитанные на единицу определенного вида строительных конструкций и работ. Потребность в ресурсах в ЭСН определяется:

§ по затратам труда рабочих, на основе действующих норм на строительно-монтажные работы;

§ по эксплуатации строительных машин, на основе производственных норм исходя из технической производительности машин, принятой в технологических картах;

по материалам, на основе производственных норм расхода материалов

§ по конструкциям, на основе спецификации к рабочим чертежам.

По структуре и степени укрупнения:

шифр 1 — элементные сметные нормы и цены базисного уровня на виды ресурсов;

шифр 2 — элементные сметные нормы и расценки на строительные работы;

шифр 3 — ресурсные сметные нормы на монтажные и специальные строительные работы;

шифр 4 — элементные сметные нормы и расценки на ремонтно-строительные работы.

шифр 5 — сметные нормативы, выраженные в процентах;

шифр 6 — укрупненные показатели базисной стоимости (УПБС);

шифр 7 — укрупненные показатели по видам работ (сборники ПВР и сборник УПБС ВР);

шифр 8 — укрупненные ресурсные нормативы (УРН) и укрупненные показатели ресурсов (УПP) по отдельным видам строительства;

шифр 9 — укрупненные показатели стоимости строительства (УПСС), укрупненные сметные нормы (УСН) на здания, сооружения, конструкции и виды работ, прейскуранты на строительство зданий и сооружений (ПРЗС), укрупненные расценки (УР).

Полный шифр государственных федеральных сметных нормативов состоит из букв «ГФСН», шифра «81», означающего принадлежность к сметным нормативам, шифра от «1» до «9», означающего его структуру и степень укрупнения, порядкового номера сборника, а две последние цифры — год утверждения данного вида норматива. Например, «ГФСН 81-2-12-01» означает, что это государственный федеральный сметный норматив ГФСН 81 на строительные работы (12 — — соответствующий их вид, приводимый в названии сборника). введен в действие в 2001 г.

Аналогично производится шифровка производственно-отраслевых сметных нормативов (с шифром «ПОСН 81» и с добавлением наименования отрасли или вида строительства), территориальных сметных нормативов (с шифром «ТСН 81 » и с добавлением наименования территории) и фирменных сметных нормативов (с шифром «ФСН 81» и с добавлением наименования фирмы).

Рис. 3.4 Сметно-нормативная база федерального уровня

Укрупнённые сметные нормативы и показатели предназначены для определения простым и доступным образом стоимости объектов и работ исходя из конструктивных и других параметров зданий и сооружений или укрупненных единиц объемов работ.

К укрупненным сметным нормативам УСН относятся:

1. Сметные нормативы, выраженные в процентах (шифр 5), в том числе:

¾ нормативы накладных расходов;

¾ нормативы сметной прибыли;

¾ сметные нормы дополнительных затрат при производстве работ в зимнее время;

¾ сметные нормы на строительство временных зданий и сооружений;

¾ нормы резерва средств на непредвиденные работы и затраты;

2. Укрупненные сметные нормативы и показатели (шифры 6, 7, 8, 9), в том числе:

¾ укрупненные показатели базисной стоимости строительства зданий и сооружений (УПБС на строительство зданий и сооружений);

¾ укрупненные показатели базисной стоимости на виды работ (УПБС ВР);

¾ сборники показателей стоимости на виды работ (ПВР);

¾ укрупнённые ресурсные нормативы (УРН);

¾ укрупнённые показатели ресурсов (УПР) по отдельным видам строительства.

Источник: studopedia.ru