Договор соинвестирования строительства, образец которого будет представлен далее, оформляется, как правило, предприятиями, осуществляющими возведение объектов при недостаточности средств для продолжения работ. По такому соглашению после окончания мероприятий и получения разрешения на введение сооружения в эксплуатацию его часть передается субъекту, профинансировавшему проект, соразмерно внесенной сумме. Рассмотрим далее особенности такой сделки.

Специфика обложения

На практике распространено мнение, что договор соинвестирования строительства нежилого здания или многоквартирного сооружения избавляет субъекта, принявшего средства, от включения их в базу по НДС. Такая позиция обуславливается нормами НК.

В частности, в 39 статье Кодекса указывается, что выбытие имущества, обладающего инвестиционным характером, не считается реализацией для целей обложения. Соответствующее положение закрепляется в подп. 4 п. 3 нормы. Между тем в этом подпункте присутствует перечень операций, обладающих инвестиционным характером. В их числе:

Как оформить сделку с инвестором. Договор с инвестором. Ошибки при поиске инвестиций. №11

- Вклады в капитал хозяйствующих товариществ и обществ.

- Паевые взносы в фонды кооперативов.

- Вклады по договорам простого товарищества (о совместной деятельности).

Указанные операции носят долгосрочный характер. Договор соинвестирования строительства жилого дома или производственного сооружения предполагает передачу объекта в обмен на деньги или иное имущество. По смыслу норм, такая операция должна признаваться реализацией для целей обложения.

Терминология

В законодательстве отсутствуют положения, четко раскрывающие, что такое договор соинвестирования строительства. Образец документа также не описывается нормами. Среди всего многообразия определений, предлагаемых специалистами, наиболее подходящим представляется следующее. Договор соинвестирования – соглашение, предполагающее вложение денег и прочего имущества с целью последующего извлечения прибыли.

Обратимся к законодательству. Как указывает закон РСФСР №1488-1, в качестве инвестиций признаются вклады средств в объект хозяйственной деятельности для получения прибыли. Это определение присутствует в 1 статье. В пункте втором этой же нормы указано, что инвестиционной считается практическая деятельность, направленная на реализацию вложенных средств.

В ФЗ №160 говорится об иностранном капитале. Зарубежной инвестицией, согласно 2 статье закона, считается вложение инвалюты в объект экономической деятельности в пределах РФ.

Некоторые эксперты, анализируя действующие нормы, предлагают официально закрепить определение договора инвестирования (соинвестирования). Однако большинство специалистов считают, что это нецелесообразно. Принимая во внимание положения законов №1488-1 и 160, можно сказать, что любое соглашение, направленное на извлечение прибыли, рассматривается как договор соинвестирования.

Какую долю отдавать инвестору. Как распределяются доли в инвестиционной сделке. №10

ФЗ №39

Этот нормативный акт определяет инвестиционную деятельность в узком смысле. В ФЗ №39 речь идет о капитальных вложениях, то есть о действиях, направленных на извлечение прибыли в долгосрочной перспективе посредством эксплуатации ОС, созданных организацией. В законе также не раскрывается такое понятие, как договор соинвестирования. Нормативный акт дает отсылку к ГК. Из этого следует, что для субъекта, который в итоге поставит на учет сооруженный или приобретенный объект как ОС, любое соглашение, заключенное в процессе возведения, будет выступать как договор соинвестирования.

Бухучет

В ПБУ 23/2011 присутствует определение инвестиционной деятельности. В п. 10 указано, что соответствующими операциями признаются те, которые связаны с приобретением, созданием, выбытием внеоборотных средств. К ним можно отнести:

- Расходы на покупку, сооружение, модернизацию, реконструкцию, подготовку к эксплуатации активов. В их состав в числе прочего входят и затраты на НИОКР, технологические работы.

- Продажа внеоборотных средств.

- Начисление процентов по обязательствам, входящим в стоимость инвестиций, согласно положениям ПБУ 15/2008.

- Платежи, связанные с покупкой/продажей долей/акций в других компаниях. Исключение составляют финансовые вложения, предполагающие перепродажу в краткосрочный период.

- Выдача займов другим субъектам или их возврат.

- Приобретение/реализация долговых бумаг, кроме вложений, приобретенных для последующей перепродажи (в краткосрочный период).

Таким образом, в ПБУ говорится об операциях с внеоборотными активами. К ним относят ОС, НМА, долгосрочные вложения. Учитывая положения ФЗ №39, следует отметить, что договор соинвестирования строительства жилого дома или производственного сооружения — соглашение, влекущее изменение размера внеоборотных средств, которые отражаются в 1 части актива баланса.

Нюансы

Далеко не всегда договор соинвестирования является таковым для партнера. Если приобретается ОС, то реализовываться может не только оно (бывшее в эксплуатации), но и продукция (товар). Для приобретателя договор будет инвестиционным в любом случае. Что касается продавца, то все зависит от объекта, который он реализует.

При оформлении соглашения подряда на сооружение ОС инвестиционным договор необходим исключительно для заказчика. Исполнителю неважно, как контрагент примет возведенный объект к учету. Заказчик может отразить его как основное средство или как имущество, предназначенное для дальнейшей реализации (т.е. в качестве готовой продукции). Для подрядчика соглашение относится к обычной деятельности.

Если говорить об учредительном договоре по формированию нового предприятия или покупке доли в капитале действующей фирмы, то для собственника средств он будет инвестиционным. Для самой создаваемой компании соглашение таковым можно признать только тогда, когда ее фонд будет оплачен ОС. В этой ситуации задолженность учредителя будет погашаться внеоборотным активом.

Мнение ВАС

В одном из своих постановлений суд определил, как необходимо трактовать договор соинвестирования жилого дома или производственного сооружения. Стоит сказать, что это соглашение на практике имеет самые разные названия. Предложенная ВАС трактовка не имеет ничего общего с таким понятием, как договор соинвестирования.

Переквалификация соглашения обуславливается рядом обстоятельств. В первую очередь она вызвана необходимостью прояснить назначение соглашения для целей обложения. ВАС предложил следующее. Соглашения, которые связаны с инвестированием строительства, следует именовать договорами купли-продажи будущих недвижимых объектов.

Соответственно, налоговые органы расценивают такие сделки как реализацию имущества. В результате инвестиционный взнос рассматривается как предоплата, которая впоследствии будет облагаться НДС, согласно 154 статье НК (п. 1).

Стоит сказать, что до принятия постановления ВАС плательщики руководствовались положениями пункта 3 статьи 4 ФЗ №39. В норме отмечается, что заказчик, который не выступает в качестве инвестора, обладает правом пользования, владения, распоряжения капвложениями на срок и в рамках полномочий, предусмотренных договором.

Как видно из формулировки, субъект не получает право собственности на средства, которые получил со стороны. Соответственно, устанавливался тип соглашения – агентский договор. Как следствие, передача средств или другого имущества не была связана с дальнейшей реализацией сооружения и не выступала как объект обложения. Предоставление инвестору недвижимости, в которую он вложил деньги, также не считалось реализацией.

В настоящее время ситуация иная. Следует обратить внимание, что в постановлении ВАС поименовано несколько соглашений, которые могут использоваться в рамках отношений по финансированию сооружения объекта. При этом агентский договор к ним не применим. Связано это с тем, что, согласно постановлению, право собственности на объект может возникать только у владельца участка.

Договор соинвестирования: проводки

Рассмотрим ситуацию, когда доля завершенного объекта будет эксплуатироваться субъектом, профинансировавшим его сооружение, для ведения производственной деятельности, сдачи в аренду или управленческих нужд. Как отражается договор соинвестирования? Проводки будут следующими. По Дб сч. 08 формируется стоимость объекта. Она может быть списана на сч. 01 «ОС» или сч.

03 «Доходные вложения». Формирование первоначальной стоимости осуществляется в соответствии с ПБУ 6/01. В некоторых случаях для создания объекта используются заемные средства. Тогда бухгалтер должен учитывать положения ПБУ 15/2008.

Как указывает п. 7 правил, в стоимость актива должны включаться проценты, которые причитаются к отчислению в пользу кредитора и непосредственно связаны с приобретением, изготовлением (сооружением) объекта. Составляя проводки по договору соинвестирования у соинвестора, бухгалтеру следует помнить, что затраты по займам могут равномерно включаться в прочие расходы на протяжении всего срока существования задолженности.

Особые случаи

Если сооружение объекта было приостановлено на продолжительный срок (больше 3-х мес.), прекращается включение процентов, причитающихся кредитору, в стоимость строительства с первого числа периода, следовавшего за месяцем, в который произошло данное событие. За этот срок их следует списать в прочие расходы. В случае возобновления работ начисленные проценты переносятся в стоимость актива. Не будет считаться периодом приостановления срок, на протяжении которого производилось дополнительное согласование организационных/технических вопросов, появившихся появились после начала возведения сооружения.

Договор соинвестирования: образец

Соглашение составляется по общим правилам, предусмотренным для документов такого типа. Унифицированная форма законодательством не утверждена. Однако нормами предусмотрены обязательные реквизиты, которые должны содержать все соглашения, в том числе и договор соинвестирования. Образец документа включает в себя следующие сведения:

- Наименования сторон.

- Дату и место оформления сделки.

- Общие положения.

- Предмет соглашения.

- Права и обязанности участников.

- Стоимость соглашения.

- Ответственность сторон, в том числе при одностороннем отказе от исполнения условий сделки.

- Форс-мажор.

- Период действия договора.

- Заключительные положения.

- Реквизиты участников сделки, их подписи, оттиски печатей. Если заключается договор соинвестирования с физическим лицом, то приводятся его паспортные данные, адрес проживания, ФИО.

Для признания сделки действительной должна быть соблюдена письменная форма соглашения. Государственная регистрация договора соинвестирования не предусмотрена законодательством. В обязательном порядке в соглашении должны указываться все существенные условия. К ним, в частности, относится определение предмета сделки.

К примеру, оформляется договор соинвестирования строительства нежилого здания. Образец соглашения должен включать в себя сведения, по которым объект можно однозначно идентифицировать.

Важный момент

Перед оформлением соглашения субъекту, планирующему финансировать возведение объекта, следует проверить платежеспособность контрагента. Если второй участник, заключивший договор соинвестирования строительства (застройщик) — банкрот, нужен юрист для разрешения ситуации с наименьшими потерями. Как правило, решить проблему мирным путем не удастся. Придется обращаться в судебную инстанцию. В этом случае необходимо учитывать нормы законодательства, регламентирующие процедуру банкротства.

Переоценка налоговых обязательств

Если отношения не регламентируются договором подряда и простого товарищества, стоимость имущества, которое передается инвестором для строительства объекта, подпадает под НДС, рассчитываемый по ставке 18%. При этом могут возникнуть вопросы в учете расходов и обложении у собственника участка.

Контрольные инстанции могут расценивать средства, переданные инвестором, в качестве дохода застройщика. Их, согласно законодательству, можно уменьшить на расходы, подтвержденные документально. Из этого следует, что субъектам, участвующим в таких сделках, следует провести переоценку налоговых обязательств по НДС и отчислению с прибыли. Такие операции нужно осуществлять и по планируемым, и по уже заключенным соглашениям, учитывая давностный срок (три года) для проведения проверок ФНС.

Специфика отражения средств у получателя

При рассмотрении этого вопроса следует обратить внимание на подпункт 23.1 пункта 3 149 статьи НК. В соответствии с ним, НДС не начисляется на услуги застройщика, предоставляемые им, согласно договору долевого участия в строительстве. Это соглашение оформляется с учетом положений ФЗ №214.

Исключение составляют работы, которые субъект проводит в рамках сооружения производственных объектов. Средства, поступающие от соинвестора, необходимо отражать не в виде целевого финансирования, инвестиционного вклада и пр. на балансовых счетах 76/86, а как предоплату по соглашению купли-продажи на сч. 62. Эти деньги необходимо включить в облагаемую базу по НДС.

Согласование условий

Бывают случаи, когда к моменту подписания соглашения, стороны не определились, какая именно часть сооружения перейдет после окончания работ субъекту, финансировавшему проект. Контрагенты могут решить, что разделение будет осуществляться после завершения строительства. Таким образом, субъект, передавший средства, узнает о параметрах объекта, фактически купленного им, только в момент оформления приемочного акта. В этом случае заключенный ими договор соинвестирования все равно следует трактовать как соглашение о купле-продаже будущего объекта.

Вопросы бухучета у получателя

После оформления договора соинвестирования застройщик в ходе возведения сооружения ведет деятельность двух видов. Часть объекта он создает для себя. Другими словами, застройщик осуществляет капвложения в ОС. Вторая часть объекта возводится для последующей возмездной продажи стороннему субъекту. В этом случае можно говорить о создании готовой продукции (пусть и недвижимой).

Если строго следовать предписаниям бухучета, расходы на сооружение ОС необходимо концентрировать на балансовом сч. 08, а затраты на производство изделия – на сч. 20.

Между тем провести такое разделение в процессе строительства можно только теоретически. На практике такая дифференциация невозможна, в особенности тогда, когда партнеры не определились, какие помещения кому достанутся. Более того, по условиям соглашения может предусматриваться, что все расходы по объекту принимаются застройщиком после получения разрешения на введение объекта в эксплуатацию.

В регистрах бухучета до этого момента будут отражаться суммы, перечисленные для финансирования работ. Как считают некоторые эксперты, эти средства должны отражаться на балансовом сч. 60.

Заключение

Юридические конструкции различных договоров, в том числе и соинвестиционных, создавались преимущественно для уклонения субъектов от уплаты НДС. Ситуацию изменил ВАС. Переквалифицировав договора соинвестирования в соглашениях о купле-продаже будущего объекта, суд фактически обеспечил налоговикам возможность пополнить бюджет средствами, поступающими к застройщикам от их партнеров. Между тем, как отмечают эксперты, введенные изменения повлияли на последствия, вытекающие из таких сделок как по НДС, так и по отчислению с прибыли.

В качестве основной особенности договоров соинвестирования выступает тот факт, что поступившие в пользу застройщика средства не становятся его собственностью. Он не вправе распоряжаться ими по собственному усмотрению, а обязан направить их на сооружение объекта. Соответственно, полученное финансирование является целевым. По смыслу норм НК, эти средства не мизменяют базу по отчислению с прибыли и не принимаются в расчет при начислении НДС. Представляется, что в законодательство следует внести ясность по этому вопросу.

Источник: businessman.ru

Образец договора уступки прав (цессии) по договору на инвестирование строительства, заключаемого между юридическими лицами

Договор цессии — это документ, закрепляющий сделку между изначальным кредитором и третьим лицом. Оформляется в письменном виде и утверждает легитимность передачи прав по требованию возврата задолженности и условий их передачи. Чаще всего договором цессии именуется акт, посредством которого дебиторская задолженность передается физлицу или юрлицу. Таким образом, он представляет собой уступку требования.

Участниками соглашения выступают:

- изначальный кредитор, отдающий свои права на истребование долга иному лицу и становящийся цедентом;

- сторона, принимающая права, становится цессионарием;

- должник, меняющий кредитора, при этом все условия для него остаются прежними.

Соглашение может заключаться и без согласия должника. Однако о смене кредитора он должен быть уведомлен. Предметом договора выступают непосредственно права на истребование денежных средств.

Права на алименты, компенсацию за моральный ущерб и вред жизни и здоровью, обязательства при расторжении брака нельзя передать третьему лицу.

Виды и варианты договоров цессии

По типу участников

- Между физлицами.

- Между юрлицами.

- Между физлицом и юрлицом.

По количеству участников

- Двусторонний.

- Трехсторонний.

По наличию материальной стороны

- С вознаграждением.

- Безвозмездный.

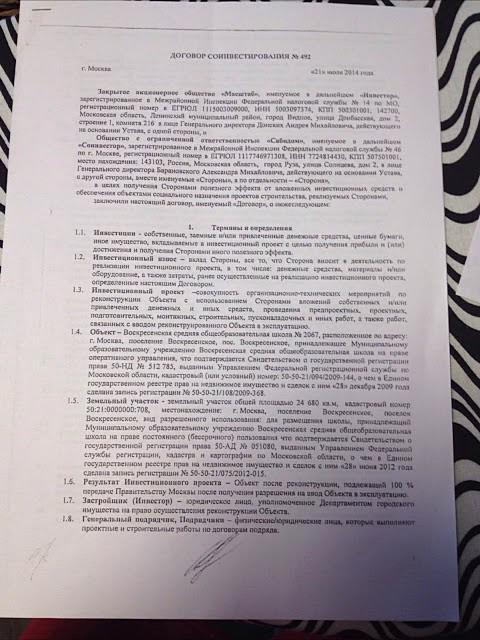

ДОГОВОР УСТУПКИ ПРАВ

в лице , действующего на основании , именуемый в дальнейшем «Соинвестор», с одной стороны, и в лице , действующего на основании , именуемый в дальнейшем «Новый Соинвестор», с другой стороны, именуемые в дальнейшем «Стороны», заключили настоящий договор, в дальнейшем «Договор», о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему договору Соинвестор уступает, а Новый Соинвестор принимает в полном объеме права (требования), принадлежащие Соинвестору по договору на инвестирование строительства № от « » 20 г. (далее – «договор на инвестирование»).

1.2. Указанный в п.1.1 договор на инвестирование заключен между Соинвестором и , именуемым в дальнейшем «Инвестор», на участие в инвестировании строительства жилого дома (далее – «Объект»), расположенного по адресу: , путем инвестирования строительства кв. м общей площади офисной части объекта.

1.3. Согласно п. договора на инвестирование Инвестор обязуется передать в собственность Соинвестору после ввода дома в эксплуатацию помещение на этаже, общая проектная площадь которого составляет кв. м. Помещения передаются в собственность Соинвестора без предварительной отделки. При сдаче без предварительной отделки помещение имеет: .

1.4. В соответствии с п. договора на инвестирование инвестиционный взнос Соинвестора на строительство помещений составляет рублей, исходя из стоимости одного квадратного метра рублей. По п. договора на инвестирование Соинвестор обязан внести инвестиционный взнос не позднее « » 20 г. На момент заключения настоящего договора инвестиционный взнос внесен Соинвестором в полном объеме, что подтверждается следующими документами: .

1.5. Права по договору на инвестирование переходят от Соинвестора к Новому Соинвестору с момента подписания настоящего договора.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. Стороны обязаны в соответствии с п. договора на инвестирование письменно уведомить Инвестора об уступке права на получение в собственность от Инвестора нежилых помещений, указанных в п. договора на инвестирование, и предоставить ему копию настоящего договора.

2.2. Соинвестор обязан в течение после заключения настоящего договора передать Новому Соинвестору оригиналы всех документов, имеющих значение для осуществления прав и исполнения обязанностей по договору на инвестирование, а именно договор на инвестирование строительства № от « » 20 г., все необходимые соглашения к нему.

2.3. Соинвестор также обязан в течение после заключения настоящего договора передать Новому Соинвестору копии всех необходимых документов, подтверждающих уже исполненные обязанности Соинвестора перед Инвестором по договору на инвестирование.

2.4. Акт приема-передачи документов составляется и подписывается полномочными представителями Соинвестора и Нового Соинвестора. С момента подписания акта приема-передачи обязанности Соинвестора по настоящему договору считаются исполненными.

2.5. Соинвестор обязан сообщить Новому Соинвестору все иные сведения, имеющие значение для осуществления Новым Соинвестором своих прав по договору на инвестирование.

2.6. Новый Соинвестор обязан оплатить Соинвестору в течение после заключения настоящего договора денежные средства за передачу права (требования) по договору на инвестирование в размере рублей путем их перечисления на счет Соинвестора. С момента поступления денежных средств на счет Соинвестора обязанности Нового Соинвестора перед Соинвестором по настоящему договору считаются исполненными.

- заключить соглашение с дирекцией единого заказчика, перед оформлением в собственность и по уведомлению Инвестора оплатить за вперед долю расходов по техническому обслуживанию дома и коммунальным услугам соразмерно доле владения площадью, исходя из средних городских ставок;

- оплатить все расходы, связанные с оформлением нежилых помещений в собственность, в срок с момента получения уведомления;

- выполнять иные обязанности Соинвестора в соответствии с договором на инвестирование.

- передать в собственность Новому Соинвестору нежилые помещения по вышеуказанному адресу общей площадью кв. м. Срок сдачи объекта Государственной приемочной комиссии — ;

- передать все необходимые документы на регистрацию права собственности в органе по регистрации прав на недвижимое имущество и сделок с ним не позднее чем через после сдачи объекта по Акту Государственной приемочной комиссии в случае исполнения обязательств, указанных в договоре на инвестирование;

- выполнять иные обязанности Инвестора в соответствии с договором на инвестирование.

3. ОТВЕТСТВЕННОСТЬ СТОРОН

3.1. Сторона, не исполнившая или ненадлежащим образом исполнившая обязательства по настоящему договору, обязана возместить другой стороне причиненные таким неисполнением убытки. Если сторона, нарушившая договор, получила вследствие этого доходы, сторона, права которой нарушены, вправе требовать возмещения наряду с другими убытками упущенной выгоды в размере не меньшем, чем такие доходы.

3.2. Соинвестор отвечает перед Новым Соинвестором за действительность переданных прав, но не отвечает за неисполнение договора на инвестирование Инвестором.

3.3. Соинвестор несет ответственность за достоверность передаваемых в соответствии с настоящим договором документов и гарантирует наличие и передачу всех уступленных Новому Соинвестору прав.

3.4. В случае нарушения Новым Соинвестором п.2.6 настоящего договора он уплачивает Соинвестору пени в размере рублей за каждый день просрочки. Пени считаются признанными со дня направления Соинвестором Новому Соинвестору соответствующей претензии.

3.5. В случае нарушения Соинвестором п.п. 2.2 и 2.3 настоящего договора он уплачивает Новому Соинвестору пени в размере рублей за каждый день просрочки передачи документов.

3.6. В случаях, не предусмотренных настоящим договором, имущественная ответственность определяется в соответствии с действующим законодательством РФ.

4. КОНФИДЕНЦИАЛЬНОСТЬ

4.1. Условия настоящего договора и дополнительных соглашений к нему конфиденциальны и не подлежат разглашению.

5. ФОРС-МАЖОР

5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п.5.1, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному договору.

5.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п.5.2, то она обязана возместить второй стороне понесенные ею убытки.

5.4. В случае наступления обстоятельств, предусмотренных в п.5.1, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.5. Если наступившие обстоятельства, перечисленные в п.5.1, и их последствия продолжают действовать более , стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

6. РАЗРЕШЕНИЕ СПОРОВ

6.1. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров на основе действующего законодательства и обычаев делового оборота.

6.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в суде в порядке, установленном действующим законодательством РФ.

7. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДЕЙСТВИЯ ДОГОВОРА

7.1. Настоящий договор может быть изменен или прекращен по письменному соглашению сторон, а также в других случаях, предусмотренных законодательством РФ.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

8.1. Настоящий договор вступает в силу с момента подписания его сторонами и действует до полного исполнения ими своих обязательств по настоящему договору.

8.2. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

8.3. Любые изменения и дополнения к настоящему договору действительны при условии, если они совершены в письменной форме и подписаны надлежаще уполномоченными на то представителями сторон.

8.4. Все уведомления и сообщения должны направляться в письменной форме. Сообщения будут считаться исполненными надлежащим образом, если они посланы заказным письмом, по телеграфу, телетайпу, телексу, телефаксу или доставлены лично по юридическим (почтовым) адресам сторон с получением под расписку соответствующими должностными лицами.

Источник: amulex.ru

Соинвестирование

Если у Вас возникли какие-либо вопросы или Вы хотите заказать профессиональную консультацию просто позвоните по телефону +7 (495) 777-37-90 Получить консультацию

Как мы работаем:

- Максимально эффективно, юридически грамотно решаем проблемы и всегда добиваемся поставленных целей.

Договор соинвестирования представляет собой особый юридический документ, согласно которому инвестор передает заказчику не только денежные средства, как в договоре долевого участия, но и имущественные права, а также иное имущество. Договор соинвестирования предполагает возможность заключения в простой письменной форме и не требует государственной регистрации в отличие от ДДУ.

Особенности договора соинвестирования

Незавершенные объекты инвестирования считаются долевой собственностью заказчика до момента оплаты и приемки выполненных работ. В случае, если на объект претендуют несколько участников, то преимущество имеют те, кто заключил и оплатил договор.

Договор соинвестирования не попадает под действие ФЗ 214, а регулируется законом 39 ФЗ. Данный тип договора заключает в себе риски для инвестора, в частности, риск двойных продаж. По договору соинвестирования также невозможна переуступка прав на объект недвижимости. Целью договора соинвестирования является получение прибыли от построенного объекта.

В договоре соинвестирования участвуют застройщик и соинвесторы, как правило, несколько юридических лиц.

Обязательства застройщика:

- В срок, указанный в договоре, построить объект недвижимости, используя собственные силы, или с привлечением третьих лиц.

- Использовать полученные от инвесторов средства по назначению.

- Предоставлять соинвесторам информацию о ходе строительства.

- Передать объект в долевую собственность соинвесторам по завершении строительства по акту реализации проекта, который должен содержать перечень выполненных работ и информацию о размере доли каждого соинвестора.

Обязательства соинвесторов:

- На предусмотренных договором условиях инвестировать денежные средства в строительство.

- Оказывать застройщику содействие в исполнении его обязательств, представлять любые документы, информацию, ответы на запросы, относящиеся к строительству объекта.

- Принять готовый к эксплуатации объект.

Споры по договорам соинвестирования

Сложность заключения такого договора для сторон заключается в том, что он имеет много ограничений, а также при проверке налоговыми органами может быть переквалифицирован в договор подряда или купли-продажи. А это уже совсем другие налоги.

В подготовке таких договоров обязательно участие грамотного юриста, имеющего практику в этой области. Он тщательным образом проанализирует ситуацию, подготовит текст договора так, чтобы в нем не было ни малейшей лазейки для злоупотреблений сторон или третьих лиц.

В обязательном порядке

- В договор будут включены права заказчика и инвесторов, порядок урегулирования споров по возмещению убытков, цены.

- Определены доли и учтены все нюансы.

Мы предлагаем:

- Подготовка договоров соинвестирования с детальным правовым анализом проекта строительства.

- Проверка всех необходимых для возведения объекта документов.

- Сопровождение договора от разработки проекта до его подписания.

- В случае возникновения споров подготовка документов для суда и выступление на судебных заседаниях в защиту интересов клиента.

- Контроль исполнительного производства.

Положительный опыт, накопленный нашей командой, профессиональное мастерство владения механизмами нормативно-правового регулирования, высокая квалификация каждого сотрудника юридической компании позволяют нам предложить нашим клиентам лучшую юридическую помощь и самое высокое качество юридических услуг!

Наши принципы:

ИНДИВИДУАЛЬНЫЙ ПОДХОД.

Для нас каждый клиент является особенным, мы не приемлем шаблонные подходы.

ПРОФЕССИОНАЛИЗМ.

Мы – команда профессионалов высокого класса с многолетним опытом экспертов в различных областях права. Наши юристы имеют опыт решения самых сложных ситуаций в юридической практике.

УНИКАЛЬНАЯ МЕТОДОЛОГИЯ.

Методология концепции оказания консультационных услуг базируется на соответствующем организационно-правовом и юридическом обеспечении, что позволяет добиваться оперативного результата, максимально удовлетворяющего требованиям клиента.

КОМПЛЕКСНЫЙ (СИСТЕМНЫЙ) ПОДХОД.

Комплекс профессиональных знаний наших специалистов, а также безграничные возможности широкой сети наших партнеров дают возможность всесторонне и правильно провести анализ ситуации и оперативно разработать алгоритм ее разрешения.

ЛОЯЛЬНОСТЬ.

У нас гибкая система скидок на весь спектр услуг. Специально для постоянных клиентов мы разработали программу лояльности. Стремительно развиваясь и совершенствуясь, мы сохраняем баланс между высоким качеством и стоимостью оказания услуг.

БЕЗУПРЕЧНАЯ РЕПУТАЦИЯ.

Мы дорожим своей репутацией, а значит заинтересованы в долгосрочных партнерских отношениях. Многие наши клиенты, обратившись к нам однажды, продолжают регулярно пользоваться услугами наших юристов.

ПОЛИТИКА КОНФИДЕНЦИАЛЬНОСТИ.

Безопасность и конфиденциальность – это не просто слова, а один из основных принципов оказания юридических услуг. Обо всех нюансах и подробностях Вашего дела будут знать только Вы и Ваш юрист. Мы гарантируем сохранность и конфиденциальность представленной Вами информации, а также придерживаемся высоких стандартов в области профессиональной и деловой этики.

ВЫСОКОЕ КАЧЕСТВО.

В компании работают высококвалифицированные и опытные юристы, способные решать юридические задачи любой степени сложности, предупреждать, выявлять правовые риски и связанные с ними негативные последствия, создавать эффективную юридическую защиту и осуществлять полное правовое обеспечение деятельности, учитывая наиболее актуальные тенденции законодательства и судебной практики.

ОПЕРАТИВНОСТЬ.

Если у Вас возникли какие-либо вопросы или Вы хотите заказать профессиональную консультацию просто позвоните по телефону +7 (495) 777-37-90 Получить консультацию

Источник: legal-mos.ru