Справочник целевая функция объекта незавершенного строительства

МИНИСТЕРСТВО ЭКОНОМИЧЕСКОГО РАЗВИТИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

от 13 марта 2017 года N 6235-ЕЕ/Д17и

О рекомендуемой форме плана по снижению объемов и количества объектов незавершенного строительства и рекомендациях по его подготовке

Минэкономразвития России направляет для использования в работе при исполнении пункта 2 раздела II поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации Шуваловым И.И. 31 января 2017 г. N 727п-П13, методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и рекомендуемую форму плана по снижению объемов и количества объектов незавершенного строительства, в том числе путем их вовлечения в инвестиционный процесс, с учетом проведения оценки технического состояния объектов, подготовленные во исполнение пунктов 2 и 3 раздела I указанного поручения Правительства Российской Федерации.

Как в 1С сформировать стоимости объектов строительства

Приложение

Методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и подготовке и утверждению ведомственных планов снижения объемов и количества объектов незавершенного строительства

В целях подготовки и утверждения главными распорядителями средств федерального бюджета (далее — главные распорядители) ведомственных планов снижения объемов и количества объектов незавершенного строительства, в том числе путем их вовлечения в инвестиционный процесс, с учетом проведения оценки технического состояния таких объектов, предусмотренных пунктом 4 Поэтапного плана снижения объемов и количества объектов незавершенного строительства, утвержденного Первым заместителем Председателя Правительства Российской Федерации И.И.Шуваловым 31 января 2016 г. N 727п-П13, Минэкономразвития России совместно с Минфином России разработаны Методические рекомендации по формированию целевой функции в отношении объектов незавершенного строительства и подготовке ведомственных планов снижения объемов и количества объектов незавершенного строительства.

В План главного распорядителя средств федерального бюджета по снижению объемов и количества объектов незавершенного строительства (далее — План) подлежат включению объекты незавершенного строительства, заказчиком по которым являются находящиеся в его ведении получатели бюджетных средств, бюджетные и автономные учреждения и государственные унитарные предприятия, и строительство которых приостановлено. Объекты незавершенного строительства, строительство которых продолжается, в План не включаются.

План утверждается решением главного распорядителя и в течение 5-ти дней после утверждения размещается на официальном сайте главного распорядителя в информационно-коммуникационной сети Интернет.

Определение целевой функции

План составляется на основе предлагаемых главным распорядителем способов вовлечения в хозяйственный оборот объектов незавершенного строительства (целевой функции) в отношении каждого объекта незавершенного строительства.

Пообъектный учет в строительстве. Практические инструменты для бухгалтеров

Целевая функция формируется главным распорядителем с учетом проведенной оценки технического состояния объекта незавершенного строительства.

Главным распорядителем определяется один из следующих вариантов реализации целевой функции:

1) завершение строительства (реконструкции, технического перевооружения);

2) консервация объекта незавершенного строительства;

3) приватизация (продажа) объекта незавершенного строительства;

4) передача объекта незавершенного строительства другим субъектам хозяйственной деятельности;

5) передача объекта незавершенного строительства в собственность субъектов Российской Федерации либо в муниципальную собственность

6) принятие объекта незавершенного строительства в государственную казну;

7) передача в концессию;

8) списание и снос объекта незавершенного строительства.

При принятии решения по способу вовлечения в хозяйственный оборот объекта незавершенного строительства необходимо руководствоваться действующим законодательством Российской Федерации.

Подготовка Плана по снижению объемов и количества объектов незавершенного строительства

План составляется в соответствии с рекомендуемой формой (прилагается) в следующем порядке.

В раздел I Плана включаются объекты незавершенного строительства, в отношении которых принято решение о завершении строительства.

В графе 2 указываются заказчик, застройщик, наименование объекта незавершенного строительства, адрес местонахождения объекта и назначение объекта.

В отношении назначения объекта выбирается один из следующих вариантов:

— объект жилищного фонда;

— объект транспортной инфраструктуры и связи;

— гидротехнические и портовые сооружения;

— объекты аэродромной инфраструктуры;

В графе 3 указывается мощность объекта и сметная стоимость объекта в соответствии с утвержденной проектной документацией, в тыс. рублей.

В графе 4 указывается планируемый период строительства (в том числе с учетом разработки проектной документации), годы фактического начала и прекращения строительства объекта, а также степень завершенности строительства.

Степень завершенности строительства определяется с учетом оценки технического состояния объекта незавершенного строительства. В графе проставляются следующие значения:

— начальная стадия (0%-15%);

— объект достроен (100%).

В графе 5 указывается при наличии реестровый номер федерального имущества, при отсутствии — слово «нет».

В графе 6 указываются реквизиты документа, являвшегося основанием для выделения средств федерального бюджета.

В графе 7 указываются фактически понесенные расходы на реализацию инвестиционного проекта, в тыс. рублей, всего и в том числе за счет средств федерального бюджета.

В графе 8 указывается остаток сметной стоимости по состоянию на 1 января 2017 г., в тыс. рублей.

В графе 9 указывается общий объем средств, необходимых для завершения строительства, а также источники финансирования.

В графе 10 указывается общий объем необходимого финансирования за счет средств федерального бюджета, в том числе информация о наличии необходимых объемов бюджетных ассигнований в федеральном бюджете на 2017 год и плановый период 2018 и 2019 годов. В случае отсутствия предусмотренных бюджетных ассигнований в графе 10 указываются предложения главного распорядителя об источнике финансирового обеспечения, за счет которого предлагается завершить строительство объекта незавершенного строительства.

В графе 11 указывается планируемый срок ввода объекта в эксплуатацию.

В раздел II Плана включаются объекты незавершенного строительства, в отношении которых предлагается проведение консервации.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 отражаются источники и объемы финансирования работ по консервации объекта.

В графе 9 указывается срок проведения консервации объекта.

В раздел III Плана включаются объекты незавершенного строительства, в отношении которых предлагается приватизация (продажа).

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 9 указывается предполагаемый срок приватизации (продажи) объекта незавершенного строительства.

При принятии решения о приватизации (продаже) объекта незавершенного строительства необходимо в том числе руководствоваться требованиями Федерального закона от 21 декабря 2001 г. N 178-ФЗ «О приватизации государственного и муниципального имущества».

В раздел IV Плана включаются объекты незавершенного строительства, в отношении которых предлагается передача объекта в концессию.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается предполагаемый срок принятия решения о заключении концессионного соглашения.

При принятии решения о передаче объекта незавершенного строительства в концессию необходимо в том числе руководствоваться требованиями Федерального закона от 21 июля 2005 г. N 115-ФЗ «О концессионных соглашениях».

В раздел V Плана включаются объекты незавершенного строительства, в отношении которых предлагается передача другим субъектам хозяйственной деятельности, либо в собственность субъекта Российской Федерации или в муниципальную собственность.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается информация о предполагаемом получателе объекта незавершенного строительства, а в графе 9 — сроки передачи объекта незавершенного строительства в собственность другого субъекта хозяйственной деятельности, либо субъекта Российской Федерации или муниципалитета.

В раздел VI Плана включаются объекты незавершенного строительства, в отношении которых предлагается списание и снос.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 отражается информация, обосновывающая необходимость списания объекта незавершенного строительства, в том числе указываются реквизиты документов, подтверждающая состояние объекта незавершенного строительства, непригодность к дальнейшему использованию, невозможность и неэффективность восстановления.

В графе 9 указываются источники и объемы финансового обеспечения работ по сносу объекта незавершенного строительства.

В графе 10 указывается срок списания и сноса объекта незавершенного строительства.

В раздел VII Плана включаются объекты незавершенного строительства, в отношении которых предлагается принятие в государственную казну.

Графы 2-7 заполняются аналогично Разделу I Плана.

В графе 8 указывается срок принятия объекта незавершенного строительства в государственную казну.

В раздел VIII Плана включаются капитальные вложения, произведенные в объекты капитального строительства, строительство, реконструкция, в том числе с элементами реставрации, техническое перевооружение которых не начиналось (расходы на проектные и изыскательские работы, подготовку проектной документации, прочие работы, предшествующие началу строительства и входящие в сметную стоимость объекта капитального строительства).

Графы 2-4 заполняются аналогично Разделу I Плана, графы 5-6 — аналогично графам 6-7 Раздела I Плана.

В графе 7 указывается информация о наличии разработанной проектной документации по объекту незавершенного строительства, в том числе информация о наличии заключений государственных экспертиз по проектной документации.

В графе 8 указываются предлагаемые решения в отношении указанных объектов незавершенного строительства с учетом возможности или невозможности дальнейшего использования разработанной проектной документации, а в графе 9 — срок реализации предлагаемых решений.

ИсточникСправочник целевая функция объекта незавершенного строительства

Изменения, внесенные Приказом Минфина России от 20.05.2022 N 78н, применяются при составлении бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, начиная с бухгалтерской отчетности 2022 года.

Сведения о вложениях в объекты недвижимого имущества,

об объектах незавершенного строительства бюджетного

(автономного) учреждения (ф. 0503790)

(введено Приказом Минфина России от 14.11.2017 N 189н)

75. В приложении раскрывается информация об имеющихся на начало года и на отчетную дату объектах незавершенного строительства, вложениях в объекты недвижимого имущества, источником финансового обеспечения которых являлись средства соответствующих бюджетов бюджетной системы Российской Федерации, а также вложениях, осуществленных в отчетном периоде (далее — объекты капитальных вложений).

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Периодичность представления — годовая.

В Сведениях о вложениях в объекты недвижимого имущества, об объектах незавершенного строительства бюджетного (автономного) учреждения (ф. 0503790) (далее — Сведения (ф. 0503790) раскрывается информация по объектам капитальных вложений, включающая данные, характеризующие произведенные вложения в объекты недвижимого имущества (ход реализации капитальных вложений (бюджетных инвестиций), предоставляемые в целях формирования Сведений (ф. 0503790) структурными подразделениями учреждения, ответственными за реализацию капитальных вложений в объекты недвижимого имущества, и финансовые данные, сформированные по соответствующим объектам капитальных вложений в бухгалтерском учете учреждения на соответствующих счетах аналитического учета счетов 010611000 «Вложения в основные средства — недвижимое имущество учреждения», 010691000 «Вложения в недвижимое имущество концедента».

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Информация по соответствующему объекту капитальных вложений раскрывается в Сведениях (ф. 0503790) по отдельной строке отчета в общей сумме произведенных операций с капитальными вложениями без обособления по видам расходов, формирующих капитальные вложения в указанный объект.

(абзац введен Приказом Минфина России от 02.11.2021 N 170н)

При формировании Сведений (ф. 0503790) отражаются следующие показатели:

в графе 1 — наименование объекта, позволяющее его идентифицировать, местоположение (полный адрес) объекта капитального строительства (приобретаемого объекта недвижимого имущества);

(в ред. Приказа Минфина России от 30.01.2020 N 11н)

(см. текст в предыдущей редакции)

абзац утратил силу. — Приказ Минфина России от 02.11.2021 N 170н;

(см. текст в предыдущей редакции)

в графе 2 — ИНН учреждения — балансодержателя объекта незавершенного строительства (произведенных вложений в объекты недвижимого имущества).

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Графа 2 заполняется в случае отражения в 4 — 23 разрядах учетного номера объекта капитальных вложений (графа 6) нулей.

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

В графе 3 — указывается код объекта капитальных вложений, содержащийся в документе, устанавливающем распределение предусмотренных законом (решением) о бюджете бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений. Федеральными учреждениями в графе 3 указывается код объекта капитальных вложений по федеральной адресной инвестиционной программе (далее — ФАИП). При отсутствии кода объекта капитальных вложений, содержащегося в документе, устанавливающем распределение предусмотренных законом (решением) о бюджете бюджетных ассигнований на реализацию инвестиционных проектов строительства, реконструкции, в том числе с элементами реставрации, технического перевооружения объектов капитального строительства и (или) на приобретение объектов недвижимого имущества и (или) осуществление на территории Российской Федерации иных капитальных вложений (кода объекта капитальных вложений по федеральной адресной инвестиционной программе (ФАИП) в графе 3 Сведений (ф. 0503790) отражаются нули;

(в ред. Приказов Минфина России от 02.11.2021 N 170н, от 20.05.2022 N 78н)

(см. текст в предыдущей редакции)

в графе 4 — кадастровый номер объекта недвижимого имущества, сведения о котором внесены в Единый государственный реестр недвижимости;

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

в графе 5 — учетный номер объекта капитальных вложений на отчетную дату, присвоенный учреждением — балансодержателем указанного объекта, согласно следующей структуре:

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

1 — 3 разряды — код главного распорядителя бюджетных средств учреждения по бюджетной классификации расходов бюджетов;

4 — 23 разряды — уникальный номер реестровой записи юридического лица, не являющегося участником бюджетного процесса;

24 — 27 разряды — порядковый номер, присвоенный учреждением — балансодержателем объекта капитальных вложений при принятии его к бюджетному учету;

28 разряд — код контура идентификации сведений об объекте:

1 — сведения, не составляющие государственную тайну;

2 — сведения, составляющие государственную тайну;

в графе 6 — учетный номер объекта, присвоенный предыдущим балансодержателем объекта капитальных вложений, до его поступления субъекту отчетности (при наличии). В случае отсутствия учетного номера объекта до его поступления субъекту отчетности, в графе 6 отражается учетный номер объекта, содержащий в 1 — 28 разрядах нули;

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

в графах 7 и 8 — код статуса объекта — информации о состоянии объекта капитальных вложений на начало отчетного года на отчетную дату.

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Код статуса объекта на начало отчетного периода должен соответствовать коду статуса объекта, указанному на конец прошлого отчетного периода (финансового года). В случае неоднократной смены статуса объекта капитальных вложений в течение отчетного периода в графе 8 Сведений (ф. 0503790) раскрывается информация о последнем статусе объекта капитальных вложений на отчетную дату. Код статуса объекта на отчетную дату указывается с учетом проведенной учреждением в ходе инвентаризации объектов капитальных вложений оценки их состояния по следующим группам:

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

0X «Реализация инвестиционного проекта»:

01 — строительство (приобретение) ведется;

02 — объект законсервирован;

03 — строительство объекта приостановлено без консервации;

04 — строительство объекта не начиналось;

05 — иной статус объекта;

06 — проведение проектно-изыскательских работ и разработка проектно-сметной документации;

(абзац введен Приказом Минфина России от 02.11.2021 N 170н)

информация об ином статусе объекта при реализации инвестиционного проекта раскрывается в текстовой части Пояснительной записки к Балансу учреждения (ф. 0503760);

1X «Завершение реализации инвестиционного проекта»:

11 — государственная регистрация права собственности публично-правового образования пройдена;

12 — государственная регистрация права оперативного управления балансодержателем пройдена;

13 — государственная регистрация права хозяйственного ведения пройдена;

14 — документы находятся на государственной регистрации;

15 — документы не направлены на государственную регистрацию;

16 — отказ в государственной регистрации;

17 — акт на ввод в эксплуатацию отсутствует;

2X «Выбытие капитальных вложений (объекта незавершенного строительства)»:

21 — передача объекта незавершенного строительства в собственность иному публично-правовому образованию;

22 — передача объекта незавершенного строительства бюджетному (автономному) учреждению;

23 — передача объекта незавершенного строительства унитарному предприятию;

24 — передача объекта незавершенного строительства иному субъекту хозяйственной деятельности;

25 — приватизация (продажа) объекта незавершенного строительства;

26 — передача по концессионному соглашению;

27 — списание и снос объекта незавершенного строительства;

28 — иное основание выбытия;

29 — передача объекта незавершенного строительства казенному учреждению (получателю бюджетных средств), подведомственному другому главному распорядителю бюджетных средств одного бюджета;

(абзац введен Приказом Минфина России от 02.11.2021 N 170н)

информация об ином основании выбытия капитальных вложений (объекта незавершенного строительства) раскрывается в текстовой части Пояснительной записки к Балансу учреждения (ф. 0503760);

в графе 9 — код целевой функции объекта капитальных вложений, определенной учреждением по результатам оценки технического состояния объектов капитальных вложений:

1 — завершение строительства (реконструкции, технического перевооружения);

2 — консервация объекта незавершенного строительства;

3 — приватизация (продажа) объекта незавершенного строительства;

4 — передача объекта незавершенного строительства другим субъектам хозяйственной деятельности;

5 — передача объекта незавершенного строительства в собственность иному публично-правовому образованию;

6 — принятие объекта незавершенного строительства в государственную (муниципальную) казну;

7 — передача в концессию;

8 — списание и снос объекта незавершенного строительства;

9 — строительство (реконструкция, техническое перевооружение) объекта незавершенного строительства продолжается;

10 — целевая функция не требуется (указывается в случае завершения строительства объекта незавершенного строительства);

11 — целевая функция не определена;

12 — иная целевая функция;

13 — консолидируемые расчеты.

(абзац введен Приказом Минфина России от 02.11.2021 N 170н)

В группе граф 10 — 12 указывается информация о приостановлении (прекращении) строительства:

в графе 10 — год фактической приостановки (прекращения) строительства;

в графе 11 — код причины приостановления (прекращения) строительства:

1 — строительство (реконструкция) объекта приостановлена по решению Правительства Российской Федерации (или уполномоченного органа государственной власти, органа местного самоуправления);

2 — приостановлено финансовое обеспечение;

3 — низкий уровень подготовки и реализации проектных решений;

4 — отсутствие оформленных прав собственности, в том числе на земельные участки;

5 — неудовлетворительная работа подрядных организаций (например, нарушение сроков исполнения и иных условий контрактов, несвоевременность представления документов на оплату по выполненным работам);

6 — отсутствие претендентов — подрядчиков (исполнителей, поставщиков) для реализации проекта в результате конкурсных процедур на право заключить государственный контракт (договор) на выполнение строительных, проектных, изыскательных и других работ, услуг;

7 — продление сроков определения поставщика (подрядчика, исполнителя) государственного контракта, заключения государственных контрактов и (или) соглашений по предоставлению субсидий;

8 — прочие причины;

в графе 12 указывается (при необходимости) дополнительная информация, разъясняющая причину приостановления (прекращения) строительства;

в случае, если в графе 8 указан статус объекта «01», «04, «06», «11», «12», «13», «14», «15», «16», «17», «21», «22», «23», «24», то графы 10 — 12 не заполняются.

(в ред. Приказов Минфина России от 30.01.2020 N 11н, от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

В группе граф 13 — 15 указываются плановые сроки реализации инвестиционного проекта:

в графе 13 — год начала реализации вложений (инвестиций) в объект нефинансовых активов, предполагаемый государственным (муниципальным) контрактом (в соответствии с паспортом инвестиционного проекта);

в графе 14 — планируемый год окончания реализации вложений (инвестиций) в объект нефинансовых активов (строительства, реконструкции). Показатель отражается в случае, если государственным (муниципальным) контрактом предусмотрено завершение работ, в том числе в рамках концессионных отношений;

в графе 15 — предполагаемый субъектом учета год реализации целевой функции.

В графе 16 отражается размер сметной стоимости строительства (реконструкции) на отчетную дату согласно проектно-сметной документации.

В группе граф 17 — 20 указываются показатели объемов капитальных вложений, отраженные по соответствующим счетам аналитического учета счетов 010611000 «Вложения в основные средства — недвижимое имущество учреждения», 010691000 «Вложения в недвижимое имущество концедента»: стоимость фактически сформированных капитальных вложений на начало отчетного периода (графа 17 — показатель по счету на начало отчетного периода); изменение (уменьшение) объема капитальных вложений за отчетный период (увеличение капитальных вложений (графа 18 — дебетовые обороты по счету), уменьшение капитальных вложений (графа 19 — кредитовые обороты по счету); стоимость фактически сформированных капитальных вложений на конец отчетного периода (графа 20 — показатель по счету на конец отчетного периода).

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

В графах 21 — 22 отражаются показатели произведенных с начала реализации инвестиционного проекта кассовых расходов в объекты капитальных вложений (с начала осуществления капитальных вложений, включая выданные авансы): за счет всех источников финансового обеспечения (графа 21); за счет средств федерального бюджета (графа 22) (при наличии).

(в ред. Приказа Минфина России от 30.01.2020 N 11н)

(см. текст в предыдущей редакции)

Показатель строки «Итого» Сведений (ф. 0503790) формируется путем суммирования показателей детализированных строк по соответствующим графам.

(в ред. Приказа Минфина России от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Показатель строки «Итого» графы 17 Сведений (ф. 0503790) должен соответствовать сумме показателей строк 071 и 075 графы 4 раздела 1 «Нефинансовые активы» Сведений о движении нефинансовых активов (ф. 0503768) за отчетный период.

(в ред. Приказов Минфина России от 30.11.2018 N 243н, от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Показатель строки «Итого» графы 20 Сведений (ф. 0503790) должен соответствовать сумме показателей строк 071 и 075 графы 11 раздела 1 «Нефинансовые активы» Сведений о движении нефинансовых активов (ф. 0503768) за отчетный период.

(в ред. Приказов Минфина России от 30.11.2018 N 243н, от 02.11.2021 N 170н)

(см. текст в предыдущей редакции)

Абзацы восемьдесят шестой — восемьдесят седьмой утратили силу. — Приказ Минфина России от 02.11.2021 N 170н.

(см. текст в предыдущей редакции)

(п. 75 введен Приказом Минфина России от 14.11.2017 N 189н)

76. Учредитель составляет сводные Сведения (ф. 0503790) на основании Сведений (ф. 0503790), составленных и представленных государственными (муниципальными) бюджетными (автономными) учреждениями, путем суммирования одноименных показателей по строкам и графам соответствующих разделов Сведений (ф. 0503790).

ИсточникЗаполнение статуса объекта и целевой функции в документе «Инвентаризация ОС» в «1С:Бухгалтерии государственного учреждения 1.0»

5. После нажатия кнопки «Отобрать» обработка открывается на вкладке Обработка.

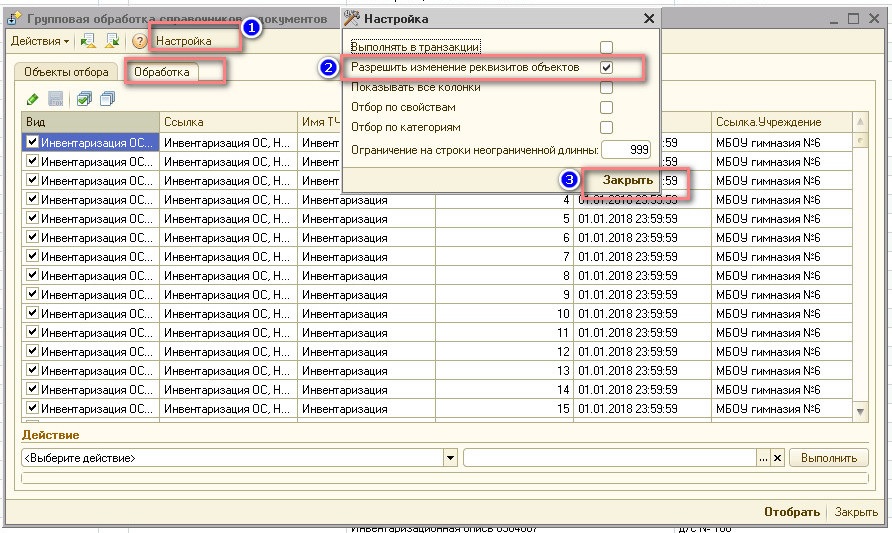

1) Нажимаем «Настройка»

2) Устанавливаем галку «Разрешать изменение реквизитов объектов»

6. 1) Нажимаем «Выбрать действие»

2) Выбираем «Изменить реквизит»

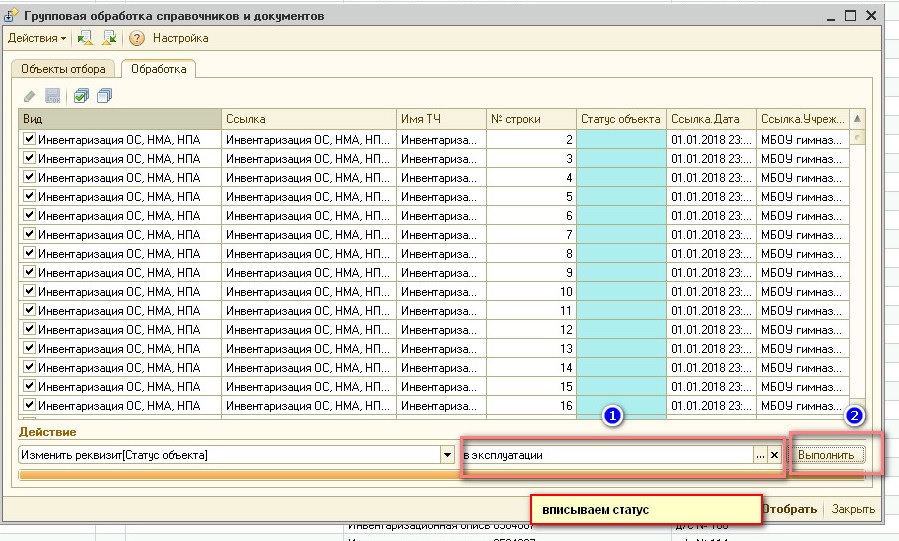

7. Откроется окно выбора реквизитов, выбираем реквизит «Статус объекта» — ОК

8. 1) Напротив выбранного реквизита вписываем необходимый статус, в нашем случае, «в эксплуатации»

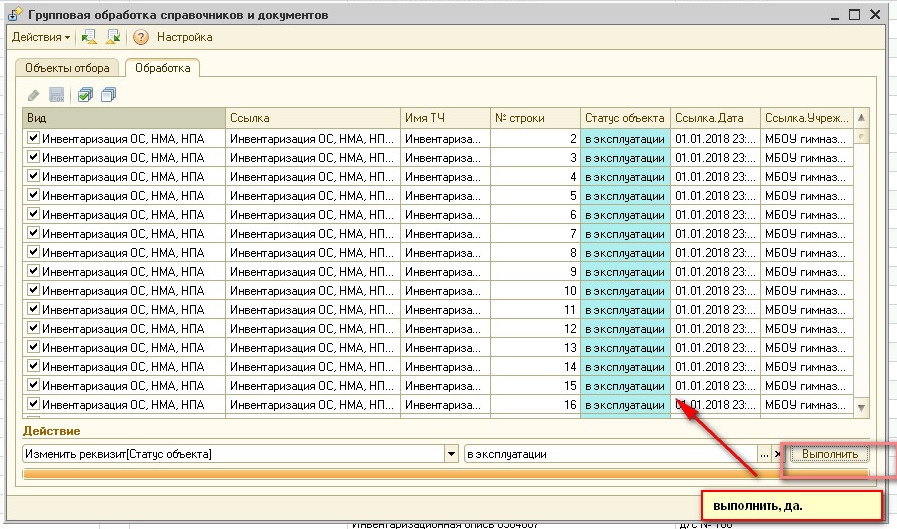

2) Нажимаем «Выполнить»

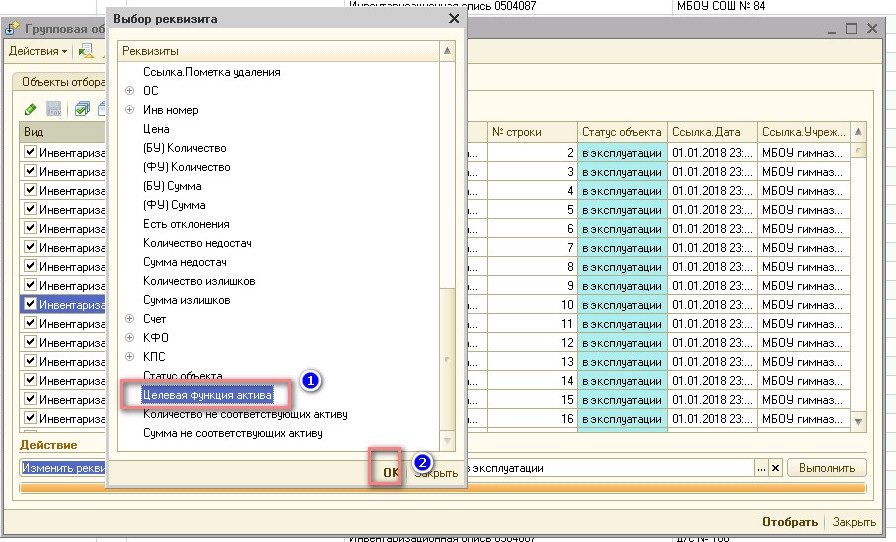

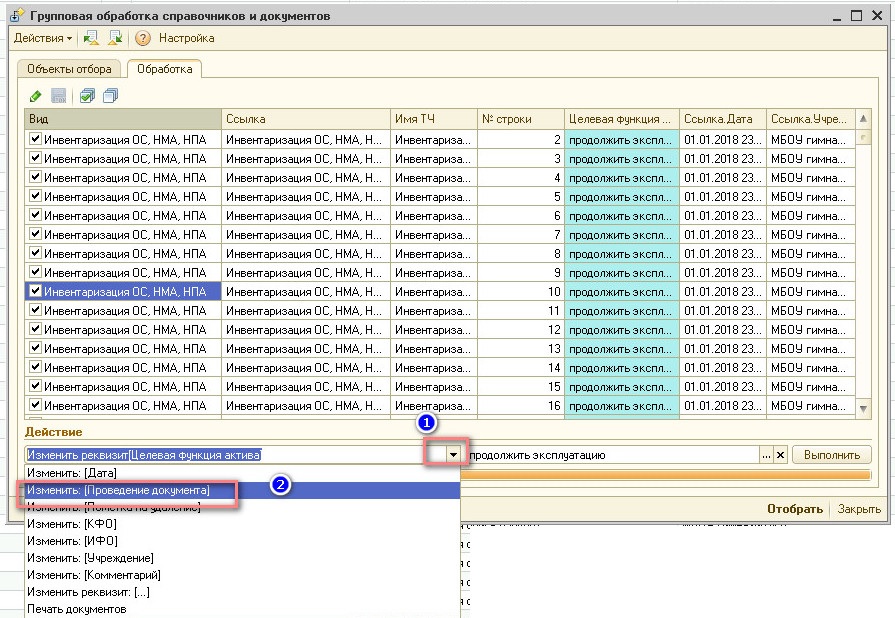

9. После установки статуса снова нажимаем Действие – Изменить реквизит – выбираем реквизит «Целевая функция актива»- ОК

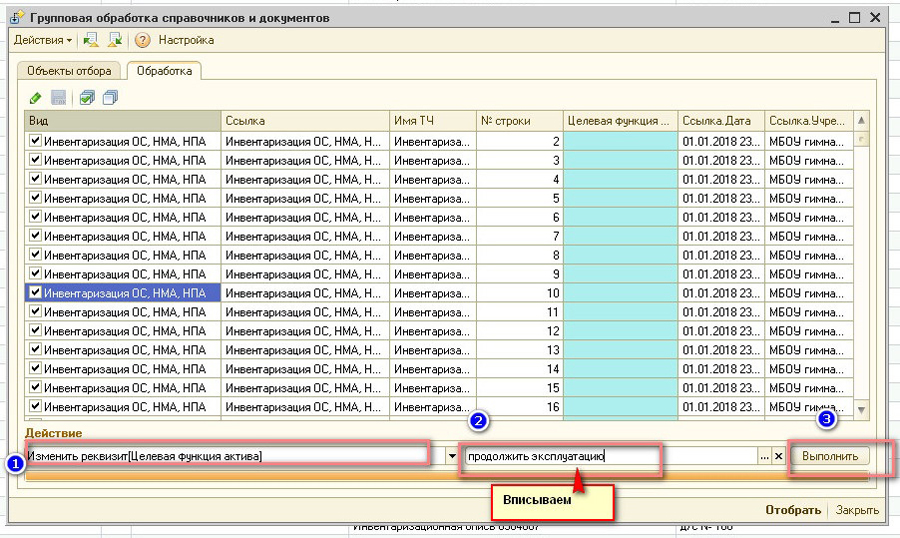

10. 1)Напротив выбранного реквизита вписываем функцию, в нашем случае, «продолжить эксплуатацию»

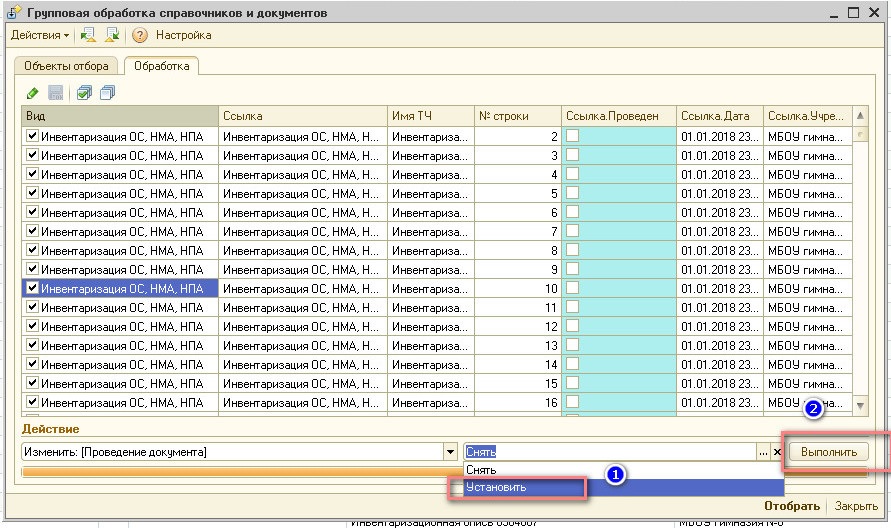

11. Если хотим сразу провести все документы, выбираем Действие – Изменить проведение документа

Выбираем Установить – Выполнить, как на картинке, документы будут проведены.

Масленникова Виктория,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Накопились вопросы и нужна помощь?

С удовольствием на них ответим и поможем все настроить! Обращайтесь по тел.

Источник