При построении систем управленческого учета и бюджетирования финансовые менеджеры компаний сталкиваются с необходимостью разработки классификаторов, в том числе классификаторов затрат. Система классификаторов — это фундамент управленческого учета. Данную статью можно рассматривать как методическое и практическое руководство по формированию целостной системы справочников для управления затратами, которая должна отвечать потребностям бюджетной системы и быть эффективной с точки зрения постановки учетного процесса. В рамках предлагаемой концепции особое внимание уделено местам возникновения затрат, их классификации и принципам выделения. Кроме того, определяется положение классификаторов затрат в общей системе классификаторов, а также их значение для бюджетирования.

Большинством российских компаний вопрос о необходимости формирования системы управленческого учета давно решен положительно. Цели ее внедрения очевидны, укажем только две основные: обеспечение планирования, координации, контроля производства и мотивации менеджеров посредством системы бюджетирования; предоставление руководству компании информации, необходимой и достаточной для принятия стратегических и оперативных управленческих решений, таких как выбор оптимального портфеля продукции и объема производства, установление цены, покупка/производство, инвестиции/дезинвестиции в подразделение или продукт и т. д.

Настройка справочников статей затрат и прочих доходов и расходов в 1С:Бухгалтерии 8

В процессе разработки системы управленческого учета после определения финансовой структуры предприятия, круга основных пользователей системы и их требований возникает необходимость формирования классификаторов. Система классификаторов — это своего рода фундамент управленческого учета. Она лежит в основе бюджетных форм и их взаимосвязей, форм отчетности, методов калькуляции, структуры информационных систем.

Изменение уже используемых классификаторов — длительный и трудоемкий процесс, поскольку зачастую сложно установить, в каких методологических документах и информационных системах они уже применяются.

Иногда основное внимание уделяют составлению бюджетных форм или форм отчетности, на основании которых затем разрабатывают систему классификаторов. Для нее в этом случае характерны следующие недостатки: односторонность: обеспечивает только одну функцию управления (планирование, учет, контроль или анализ); негибкость: основанная на конкретных формах отчетов, она не позволяет составлять другие отчеты с использованием тех же данных; недостаточная полнота и несогласованность: системы бюджетов и отчетов могут не полностью представлять все аспекты финансово-хозяйственной деятельности.

Необходимо понимать, что разработка системы классификаторов — это самостоятельная деятельность, в которой можно использовать имеющиеся бюджетные и отчетные формы как материал, но нельзя непосредственно переносить их в классификаторы. Следует с самого начала тщательно подойти к построению оптимальной системы классификаторов, которая не потребует переработки в дальнейшем. Ниже рассмотрены принципы составления классификаторов, сформулированные на основе опыта работы в этой области.

Работа со справочником СТАТЬИ ЗАТРАТ в 1С:Бухгалтерия

Общие принципы разработки системы классификаторов

Начнем с необходимых определений. Под классификатором подразумевается систематизированный перечень каких-либо объектов (свойств объекта). Отдельные элементы классификатора называются позициями.

Система классификаторов предназначена для систематизированного представления объектов управления, необходимого для осуществления управленческого процесса. Поэтому она должна строиться на основании требований процесса и характера объектов управления.

Процесс управления можно разложить на четыре составляющие: планирование, учет, контроль и анализ. Рассмотрим требования к системе классификаторов применительно к этим составляющим.

1. Единство классификаторов для учета и планирования. При проведении контроля сопоставляются плановые и фактические данные, что требует использования в системах планирования и учета единых классификаторов.

2. Возможность применения техники управленческого анализа. Для осуществления планирования, контроля и анализа необходимо применять технику управленческого анализа, классифицировать объекты в зависимости от их поведения, характера и т. п. Например, запасы разделяют на группы А, В, С по значимости, затраты — на переменные и постоянные в зависимости от поведения и т. п.

3. Согласованность. Классификаторы взаимосвязанных объектов должны быть одинаковы или сопоставимы. Это дает возможность производить последовательное сквозное планирование, например, на основании бюджета затрат формировать бюджет закупок, а на основании бюджета закупок — бюджет платежей.

Примеры основных цепочек классификаторов, которые необходимо согласовывать:

виды дебиторов — виды доходов — носители затрат — для планирования и контроля продаж, расчетов с дебиторами и рентабельности видов продукции;

элементы затрат — виды материалов, услуг, оплаты труда — виды кредиторов — для планирования и контроля использования, закупки ресурсов и расчетов за них.

4. Привязка к центрам ответственности. Поскольку классификаторы описывают объекты управления, они должны соотноситься с субъектами управления — центрами ответственности, т. е. за каждой статьей должен быть закреплен центр ответственности, а каждому центру ответственности должен соответствовать набор статей классификаторов. Например, центр ответственности «Служба главного энергетика» может отвечать за позиции «Расчеты по электроэнергии» справочника кредиторов, «Запчасти для ремонта энергооборудования» справочника материалов и «Энергоцех» справочника мест возникновения затрат.

5. Нормализованностъ. Каждый объект учета должен быть представлен в одном классификаторе, а каждый классификационный признак — только один раз. Это упрощает учет и обеспечивает необходимую гибкость формирования отчетности. В теории баз данных подобная оптимизация количества позиций справочников называется нормализацией.

Например, при использовании единого справочника «Статьи в разрезе элементов» при наличии 10 статей и 10 элементов получается справочник из 100 позиций. На его основе можно сформировать отчет «Статьи в разрезе элементов», но построить отчет «Элементы в разрезе статей» — сложно. Также непросто изменить или добавить дополнительный элемент — это придется сделать в каждой статье. Разделение на справочники статей и элементов позволяет избежать этих проблем.

6. Полнота и прозрачность. Позиции каждого классификатора в совокупности должны полностью описывать объект со степенью детализации, необходимой для контроля всех его значимых аспектов. Для этого достаточно, чтобы в классификаторе присутствовала позиция «Прочие», на которую приходилось бы не более 5% от общей суммы по всем позициям классификатора.

7. Однозначность и взаимоисключаемость. Каждая позиция классификатора должна однозначно описывать объект, при этом все статьи должны быть взаимоисключаемы: любая операция соотносится только с одной статьей. Этот принцип наиболее значим для учета.

При этом название позиции следует сделать коротким (не более трех-четырех слов), иначе оно не будет помещаться в печатные и электронные формы. В случае если краткое наименование непонятно, соответствующие пояснения даются в методике. Например, если статья «Ремонт оборудования» разделяется на позиции «Текущий» и «Капитальный», в методике должно быть пояснено, чем именно отличаются эти виды ремонта.

Все описанные выше требования к системе классификаторов для управления сведены в табл. 1.

| Требование/Составляющая процесса управления | Планирование | Учет | Контроль | Анализ |

| Единство классификаторов для учета и планирования | Х | Х | Х | |

| Возможность применения техники управленческого анализа | Х | Х | Х | |

| Согласованность | Х | Х | ||

| Привязка к центрам ответственности | Х | Х | ||

| Нормализованность | Х | Х | ||

| Полнота и прозрачность | Х | Х | Х | |

| Однозначность и взаимоисключаемость | Х |

Особенности классификации затрат

Принципы формирования классификаторов затрат следует рассмотреть более подробно, т. к. система управления затратами является основной и наиболее сложной частью управленческого учета.

Рассмотрим сущность затрат как объекта управления. Затраты возникают при использовании экономических ресурсов в процессах производства и реализации продукции, а также во вспомогательных процессах. Исходя из этого, данную систему можно разложить на управление: себестоимостью продуктов; эффективностью процессов; использованием ресурсов.

Для управления себестоимостью продуктов необходимо точно соотнести понесенные в периоде затраты с произведенными продуктами. Для отражения всех затрат, связанных с производством продукта, предназначен справочник носителей затрат. Он включает в себя все продукты и услуги, производимые предприятием, в том числе для собственного потребления.

Наиболее простой и точный способ — прямо отнести все потребленные ресурсы на произведенные продукты, однако его можно использовать только в некоторых видах единичного производства (например, в строительстве). На большинстве современных предприятий, характеризующихся механизированным и автоматизированным массовым производством, на продукты можно прямо отнести только малую часть ресурсов (преимущественно основные материалы), сформировав таким образом прямые затраты. Все остальные затраты (косвенные по отношению к носителям затрат) можно прямо сопоставить только с местами их возникновения (МВЗ). Для определения эффективности бизнес-процессов, контроля деятельности подразделений и распределения затрат на носители необходимо выделить процессы, осуществляемые в каждом МВЗ, установить их измерители и на этом основании перенести затраты или на носитель, или на другое МВЗ. С этой целью формируется справочник МВЗ.

Для управления эффективностью процессов необходимо сопоставлять измеритель процесса и затраты на него. Если в долгосрочном периоде все затраты должны быть обусловлены только измерителем, то в краткосрочном периоде поведение затрат в пределах одного МВЗ более сложно. Для управления затратами в разрезе основного и вспомогательных процессов, а также для разделения их по поведению в пределах одного МВЗ вводится справочник статей затрат.

Схематично представление бизнес-процессов справочниками МВЗ и статей показано на рис. 1.

Управление использованием ресурсов осуществляется с помощью справочника элементов затрат. В табл. 2 представлены задачи управления затратами и необходимые для них классификаторы.

| Управление/классификаторы | Носителей затрат | МВЗ | Статей | Элементов |

| Себестоимостью продуктов | Х | Х | ||

| Эффективностью процессов | Х | Х | ||

| Потреблением ресурсов | Х |

Классификация носителей затрат

Поскольку носители затрат — все производимые предприятием продукты, состав этого классификатора полностью зависит от специфики бизнеса.

Его статьи можно разделить на следующие группы: продукция/внешние работы, услуги/внутренние работы, услуги. Дополнительно для работ и услуг можно использовать вспомогательный справочник заказов, на котором будут отражаться затраты по каждой конкретной работе, услуге. Такой справочник иногда целесообразно использовать и для серийной продукции (например в авиастроении).

Классификация мест возникновения затрат

Место возникновения затрат (МВЗ) — структурное подразделение предприятия (далее именуемое структурной единицей), которое характеризуется тем, что производимые в нем процессы являются причиной возникновения затрат. Местами возникновения затрат могут быть рабочие места, отдельные агрегаты, участки, бригады, цеха, отделы.

Название МВЗ должно отражать процесс, который в нем производится (например «Участок обжига извести», «Газоспасательная станция», «Служба качества»). Это позволяет рассматривать себестоимость как в разрезе МВЗ, так и в разрезе процессов. При этом отпадает необходимость в отдельных статьях, обозначающих процессы.

По отношению к производству МВЗ делятся на основные и общие.

К основным МВЗ относятся структурные единицы, напрямую вовлеченные в производство готовой продукции (полуфабрикатов) или оказывающие услуги другим основным МВЗ. Они оцениваются по двум критериям: объему деятельности (измеритель) и количеству затрат. Среди основных МВЗ можно выделить: первичные МВЗ (основные подразделения: цеха, участки, бригады), которые напрямую связаны с производством готовой продукции, работ, услуг или полуфабрикатов (их затраты непосредственно переносятся на носители затрат пропорционально объему деятельности в МВЗ по изготовлению каждого продукта); вторичные МВЗ (вспомогательные подразделения: цеха, участки, бригады, в том числе в составе основных производственных цехов, не вошедших в состав первичных МВЗ), которые предоставляют услуги другим основным МВЗ (их затраты переносятся на другие МВЗ напрямую, через внутренние заказы или произведенную продукцию).

К общим (накладным) МВЗ относятся подразделения, не участвующие непосредственно в производстве. Их затраты нельзя разнести на носители затрат или на счета других центров затрат посредством объективно измеряемых единиц объема услуг (деятельности). Они включают: сбытовые МВЗ, которые отвечают за реализацию продукции (их затраты относятся на период с возможным разделением по видам продукции); материальные МВЗ (склады, кладовые), которые отвечают за приобретение и хранение материалов (их затраты могут относиться на МВЗ — потребителей материалов или на период); общецеховые и административные МВЗ (администрация цеха, лаборатория, административные службы предприятия), которые ответственны за управление, администрирование производственным процессом, а также его поддержку (их затраты разносятся на производимую продукцию как накладные — пропорционально фонду оплаты труда или другой подобной базе, либо относятся на период).

Общие принципы выделения МВЗ

Основой для разработки структуры МВЗ служит следующая информация: организационная и финансовая структура предприятия; схема производственного процесса; схема движения материальных, энергетических и информационных потоков.

При выделении МВЗ следует руководствоваться следующими общими принципами: территориальная и функциональная обособленность предприятия; возможность организации учета затрат; значительный объем возникающих затрат; соответствие структуре центров ответственности. Границы МВЗ (группы МВЗ) должны совпадать с границами центров ответственности. Для этого необходимо, чтобы МВЗ (группы МВЗ) были организационно обособлены.

Исходя из организационной и финансовой структуры предприятия и в соответствии с данными принципами строится первоначальная структура МВЗ с их группировкой по видам.

Порядок выделения МВЗ

Анализ первичной структуры выявляет необходимость слияния или разделения некоторых МВЗ.

Для основных МВЗ должно выполняться следующее условие. Существует единая, типичная измеряемая единица (измеритель), которую можно использовать для измерения объема услуг (деятельности), предоставляемых каждым МВЗ. Если вся продукция однородна (например, чугун), выпуск может выражаться в количестве продукта, в других случаях работу агрегата целесообразнее определять в машино-часах. Этот измеритель позволяет распределять затраты, возникшие в МВЗ, на носители затрат или на другие МВЗ. Если нельзя применить единый измеритель, МВЗ должно быть присоединено к другому основному МВЗ или отнесено к общим.

Далее производится анализ производственного процесса в первичных МВЗ для выделения участков или агрегатов в качестве отдельных МВЗ. Это возможно в следующих случаях.

1. Перед группой участков происходит разветвление технологической цепочки. Это означает, что продукт в дальнейшем может обрабатываться на разных участках, на каждом из которых возникают затраты. Например, после штамповки заготовка попадает в цех механической обработки для отделки на одном из многих станков. При использовании «котлового» учета невозможно установить реальные затраты по переделке продукта, учитывающие стоимость работы на этих участках, а также сравнить выработку и затраты на каждом из альтернативных агрегатов.

2. Зависимость поведения затрат от выпуска продукта различна на каждом участке цепочки. Объем продукции, изготовленной на одном агрегате (например, в постоянно работающей печи), мало влияет на количество затрат, а на другом (например, прокатном стане) — существенно, поэтому отнесение таких участков в одно МВЗ затрудняет разделение затрат на постоянные и переменные.

3. На промежуточном складе полуфабрикатов скапливаются значительные запасы продукта. В этом случае затраты на его обработку будут учтены в стоимости запаса, а не распределены на весь выпуск.

Затем проводится анализ вторичных МВЗ. Вспомогательное подразделение квалифицируется как МВЗ при наличии хотя бы одного из факторов: подразделение выполняет работы (услуги) более чем для одного МВЗ-потребителя. Большая часть вспомогательных цехов на предприятиях относится к этой группе (например, автотранспортный цех, котельная, инструментальный цех); осуществляется контроль соответствия затрат и результатов деятельности подразделения.

В случае если МВЗ, определенное на первоначальном этапе как вторичное, не отвечает этим условиям (например, участок химических отходов осуществляет утилизацию отходов только для одного МВЗ), оно присоединяется к МВЗ, для которого оказывает услуги.

Классификация статей затрат

Помимо основного, в каждом МВЗ протекают вспомогательные процессы, связанные с поддержанием в работоспособном состоянии средств производства, обеспечивающих выполнение основного процесса и управление. При этом в краткосрочном периоде только переменная составляющая затрат на основной процесс зависит от объема деятельности (измерителя) МВЗ. Исходя из этого, а также из возможности применения техник управленческого анализа и привязки к центрам ответственности, предлагается выделять для каждого МВЗ следующие базовые статьи (табл. 3).

| Вид затрат | Измеритель процесса в МВЗ | Ответственное лицо (пример) |

Используемые ресурсы (пример) |

| Основной процесс (переменные) | Текущее значение измерителя | Начальник цеха, мастера смен | Материалы Технологическая электроэнергия Сдельная зарплата основных рабочих |

| Основной процесс (постоянные) | Плановое (максимальное) значение измерителя | Начальник цеха, мастера смен | Повременная зарплата основных рабочих Вода на охлаждение оборудования |

| Содержание и ремонт оборудования | Показатель сложности и изношенности оборудования | Начальник цеха, главный механик | Зарплата ремонтных рабочих Смазочные и обтирочные материалы Запчасти |

| Содержание и ремонт зданий и коммуникаций | Площадь зданий | Начальник цеха, отдел капстроительства | Отопление Освещение Инвентарь Запчасти |

| Управление и организация труда | Численность персонала | Начальник цеха, отдел охраны труда, служба персонала | Зарплата аппарата управления Спецодежда Командировочные Услуги связи, охраны, реклама и т. п. |

| Прочие процессы |

Эти статьи могут при необходимости детализироваться по поведению и периодичности возникновения затрат.

Статьи по управлению и охране труда разделяются на отражающие дискреционные (к ним относятся разовые затраты, возникающие в результате решения руководителя, например, на рекламу, консультационные услуги или командировки) и обусловленные затраты.

Для носителей затрат следует применять классификатор статей, разделяющий себестоимость продукции на прямые, косвенные переменные и косвенные постоянные расходы. Такой классификации достаточно для проведения анализа рентабельности продуктов.

Для выделения амортизации в отчетности (с целью расчета EBITDA — Earnings Before Interest, Taxes Depreciation and Amortization и подобных показателей) в справочниках статей дополнительно может выделяться позиция «Амортизация».

Классификация элементов затрат

Элемент затрат представляет собой вид экономического ресурса, используемого для осуществления процессов производства. Основными элементами затрат являются: оплата труда, отчисления на социальные нужды, расходы на материалы и услуги, амортизация, прочие затраты. Кроме того, в качестве отдельного типа ресурса можно рассматривать внутренние услуги. Анализ по элементам необходим для оценки потребностей в конкретных ресурсах, а также для текущего контроля их потребления (например, с помощью лимитно-заборных карт). Поэтому целесообразно детализировать приведенные выше статьи исходя из: структуры основных потребляемых ресурсов, потребности в планировании количества таких ресурсов (однородных групп ресурсов); разделения по центрам ответственности; взаимосвязи с ресурсными справочниками.

Пример справочника элементов (фрагмент справочника металлургического завода).

- лом

- чугун

- ферросплавы

- прочие основные материалы

Услуги со стороны:

- проектные услуги и НИОКР

- агентские услуги

- таможенные услуги, сертификация

- аудиторские и консультационные услуги

Для облегчения планирования закупок ресурсов на основании бюджета затрат, а также для проведения сквозного анализа следует обеспечить сопоставимость справочника элементов затрат и ресурсных справочников. Этого можно достичь как параллельной разработкой этих справочников, так и отказом от справочника элементов затрат. В этом случае виды ресурсов формируются на основе аналитических резервов корреспондирующих счетов. Например, виды материалов устанавливаются по классификатору материалов, т. е. в качестве элемента каждой номенклатурной позиции, списанной на затраты, берется вид, к которому относится данный материал (так, феррованадий относится к виду «Ферросплавы» в классификаторе материалов).

Место классификаторов затрат в системах планирования и учета

Как видно из схемы (рис. 2), классификаторы применяются, с одной стороны, в качестве аналитики (субконто) счетов бухгалтерского учета, с другой — для обозначения статей бюджетов.

На этом рисунке показаны счета бухгалтерского учета (РСБУ), поскольку они используются на всех предприятиях и на их основе часто строится управленческий учет. Вместо них могут употребляться аналогичные по содержанию счета системы управленческого учета, если последняя формируется независимо.

Примеры отчетных форм

Каждый классификатор представляет собой некое измерение, ось координат, поэтому на основе комбинаций справочников можно составлять отчеты, предоставляющие информацию для различных целей. Рассмотрим наиболее типичные примеры.

Отчет о себестоимости произведенной продукции. Он содержит следующие данные: виды продукции/объем выпуска/прямые затраты/косвенные переменные затраты/косвенные постоянные затраты.

Подобный отчет в сочетании с отчетом о доходах может способствовать принятию управленческих решений, касающихся: изменения структуры, объема и цен реализации (на основе анализа маржинальной прибыли по продуктам); мотивации менеджеров по продажам (на основе выполнения плана по маржинальной прибыли); выбора альтернативы: производить самостоятельно/покупать на стороне (на основе сравнительного анализа себестоимости продукции собственного производства и рыночных цен на аналогичную продукцию); инвестиций/дезинвестиций в продукт (на основании анализа прибыли по продуктам).

Составленный по аналогичной форме бюджет позволяет прогнозировать прибыль компании.

Отчет о деятельности МВЗ.

Наименование МВЗ

Наименование измерителя

Величина измерителя

Переменные затраты

Элемент 1

Переменные затраты на измеритель

Постоянные затраты — статья 1

Элемент 1

Всего затрат

Всего затрат на измеритель.

Этот отчет может служить базой для принятия таких управленческих решений, как: мотивация менеджеров подразделений (на основе выполнения плана по переменным затратам на единицу выпуска, постоянным затратам на период); инвестиционные или иные мероприятия по повышению эффективности деятельности МВЗ (на основе сравнения производительности с отраслевым или иным нормативом).

Отчет о потребленных ресурсах (затраты по элементам).

Наименование МВЗ

Элемент 1

Элемент 2

Этот отчет обеспечивает необходимой информационной базой управленческие решения, связанные с: разработкой норм потребления ресурсов при планировании и контроле (на основе анализа данных за несколько периодов); выявлением причин отклонений (ценовых/количественных, по типам ресурсов), группировкой отклонений по причинам и центрам ответственности, мотивацией менеджеров и пересмотром норм.

Составленный по аналогичной форме бюджет позволяет рассчитать потребность в ресурсах для планирования закупок и платежей.

Отчет может служить основой для управленческих решений относительно: мотивации руководителя центра ответственности, функционально отвечающего за ремонт оборудования (например, отдела главного механика); замены оборудования (если затраты на ремонт превышают затраты на новое оборудование).

Заключение

При внедрении системы управленческого учета необходимо тщательно подойти к разработке системы классификаторов. Оптимально разработанная система классификаторов не потребует в дальнейшем серьезных переработок, влекущих за собой переработку всей системы управленческого учета.

В первую очередь необходимо определить основные требования к системе классификаторов на базе особенностей процесса и объекта управления. После этого в соответствии со сформулированными принципами осуществляется разработка классификаторов. Для управления затратами формируются классификаторы носителей, мест возникновения, статей и элементов затрат.

В завершение осуществляется привязка классификаторов к учетной и бюджетной подсистемам в виде справочников счетов и статей бюджетов.

Источник: bud-tech.ru

Как настроить статьи расходов в 1С:Комплексная автоматизация 2 (2.4)

В процессе деятельности предприятия используется различные материалы, трудовые и финансовые ресурсы. Для оценки расходов в денежном выражении обеспечивает соизмеримое отражение потребления различных ресурсов по направленной деятельности.

Для этого используют единый механизм — статьи расходов. Для настройки параметров и составов статей используют пункт меню “НСИ и администрирование” → “Финансовый результат и контроллинг”, и устанавливается флаг “Учитывать прочие доходы и расходы”.

Если предприятие ведет деятельность по нескольким направлениям, также нужно установить флаг “Финансовый результат по направлениям деятельности”.

Перейдя в пункт меню “Финансовый результат” и выбрав “Статьи расходов”, откроется справочник, в котором будут отображаться все статьи.

Нажав на кнопку “Создать” откроется форма нового элемента справочников.

Данная форма состоит из трех вкладок:

- Основное

- Регламентированный учет

- Ограничение использования

Вкладка “Основное”

На данной вкладке указывается наименование и описание самой статьи. Для удобства “статьи расходов” можно группировать и при создании нового элемента выбрать группу статей.

В выпадающем списке “вариант распределения” программа предлагает распределить так:

- “на себестоимость товаров” (следует использовать для учета себестоимости товаров)

- “на направление деятельности” (относятся расходы, которые отнесены напрямую на финансовый результат текущего периода к примеру административные расходы)

- “на расходы будущих периодов” (будут отображатся расходы, которые необходимо отнести на финансовый результат в будущих периодах, например, арендная плата вносимая вперед на несколько месяцев)

- “на производственные затраты” (данный вариант позволяет распределить все нематериальные расходы, которые необходимо включить в себестоимость производства продукции, к примеру, освещение цеха, оплата труда и тд.)

- “на внеоборотные активы” (позволяет регистрировать расходы, которые нужно отнести на стоимость ОС, НМА, объекты строительства и НИОКР)

- “не распределять” (данный вариант не будет распределять расходы)

Возле выпадающего списка, если установить флаг “Контролировать заполнение аналитики” то во всех документах будет включена проверка заполнения по выбранной статье.

В зависимости от выбранного варианта распределения будет изменятся перечень вида аналитики.

Вкладка “Регламентированный учет”

Поле “Счет учета” указывается счет, который будет отображаться в документах регламентированном учете. Если указана статья расходов с вариантом распределения “на расходы будущих периодов”, то на этой вкладке появляется поле “Вид актива”. Он определяет строку бухгалтерского баланса, в которой будет отображаться РБП.

Также на вкладке есть флаг “Принимается к налоговому учету”. Если расходы не принимаются к налоговому учету, данный флаг нужно снять. Вид расходов “по основной деятельности” автоматически установить значение “не учитываемые в целях налогообложения”.

При активном флаге одновременно заполняются “вид расходов по основной деятельности” (если расходы будут связаны со счетами затрат (20, 23, 25, 26, 44), то будет определять расходы нормируемые или нет, и определит расположение сумм расходов по соответствующим статьям в бухгалтерской и налоговой отчетности).

Если расходы, которые не связаны с хозяйственной деятельностью организации являются прочими, то отражается на 91 счете. Таким образом следует заполнить поле “Вид расходов по неосновной деятельности”.

Для производственных расходов определяется к расходам текущего налогового периода и являются прямыми или косвенными.

Прямые расходы относятся к расходам текущего отчетного периода по мере их реализации.

Косвенные расходы осуществляются в налоговом периоде в полном объеме.

Вкладка “Ограничение использования”

На данной вкладке можно задавать список хозяйственных операций, при которых отражение возможно указать данную статью. Если будет отражена другая хозяйственная операция, то данная статья расходов будет не видна.

Источник: 42clouds.com

Новые настройки отражения доходов и расходов в регламентированном учете в 1С:ERP

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

Из этой статьи вы узнаете о новых возможностях настройки классификаторов Статьи доходов и Статьи расходов в бухгалтерском и налоговом учёте, о новом справочнике Группы настроек финансового учета доходов/расходов (ГФУДР) в 1С:ERP 2.5.7.

До версии 2.5.7 для отражения статей в регламентированном учете не было разделения настроек для бухгалтерского и налогового учета.

Многие бухгалтеры, работающие в организациях с общей системой налогообложения, сталкивались с проблемами использования различных счетов учета для отражения доходов и расходов в бухгалтерском и налоговом учете. И если в 1С: Бухгалтерия 3.0 данный функционал был реализован давно, то пользователи, работающие в 1С:ERP, долго и терпеливо ждали, когда можно будет прекратить использование хитрых механизмов обхода невозможности указать различающиеся способы отражения в бухгалтерском и налоговом учете для статьи, чтобы обеспечить корректность учета и соблюдение норм законодательства.

Перед созданием новых статей доходов и расходов необходимо обратить внимание на новый справочник Группы настроек финансового учета доходов/расходов ( ГФУДР ), который находится в разделе Регламентированный учет — Настройки и справочники . Он предназначен для классификации объектов по правилам отражения в регламентированном учете, а также для получения счетов при формировании проводок для документов движения по статьям доходов и расходов.

Доступность определенных счетов учета в справочнике зависит от выбранного значения реквизита «Используется для учета» (рисунок 1 — 1). Если в некоторых подразделениях и/или организациях, по которым ведется учет в системе, используются иные счета регламентированного учета, их можно настроить по гиперссылке Настроить счета учета по организациям и подразделениям (рисунок 1 — 2). По этой ссылке открывается обработка Настройка отражения документов в регламентированном учете в режиме «Исключения».

Все созданные ГФУДР можно посмотреть или отредактировать в обработке Настройка отражения документов в регламентированном учете в разделе Регламентированный учет — Отражение документов в регл. учете . В дальнейшем ГФУДР используется в настройке статей доходов и статей расходов.

Настройки статей доходов

Классификатор Статьи доходов необходим для группировки доходов предприятия по прочей деятельности и используется при отражения таких фактов хозяйственной деятельности как реализация внеоборотных активов, списание кредиторской задолженности и т.п. Поэтому при выборе счетов учета для ГФУДР доступны для выбора только счет 91.01 — для отражения в текущем периоде или счет из группы счетов 84 — для корректировок прошлых лет. Статья доходов по основному виду деятельности в данный справочник не входит и настроек не имеет.

Для каждой статьи доходов можно задать свой тип аналитики доходов и указать способ распределения доходов по направлениям деятельности. Аналитика статьи доходов используется для разделения прочих доходов по конкретным объектам (организациям, подразделениям, направлениям деятельности, партнерам, заказам поставщиков), она указывается в документах при регистрации в системе прочих доходов.

При создании статьи доходов для настройки правильного ее отражения в регламентированном учете необходимо корректно заполнять реквизиты. На вкладке «Основное» реквизит «Группа финансового учета», который выбирается из нового справочника Группы настроек финансового учета доходов/расходов (ГФУДР) (рисунок 2).

При учете финансового результата по направлениям деятельности, обязательным к заполнению является реквизит «Способ распределения». Если данный реквизит в статье будет не заполнен, а в документе, где использована соответствующая статья доходов, не указано направление деятельности, то при закрытии месяца система выдаст ошибку. Поэтому не стоит забывать о данной настройке, если способ распределения по статье не меняется каждый месяц.

Варианты правил для способов распределения доходов:

- Пропорционально выручке от продаж,

- Пропорционально себестоимости продаж,

- Пропорционально валовой прибыли,

- Пропорционально коэффициентам.

Если доход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Регламентированный учет» необходимо установить флаг Принимается к налоговому учету .

Также указывается вид доходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы доходов по этой статье. (Рисунок 3)

Настройки статей расходов

Статьи расходов указываются при регистрации всех расходов организации, кроме расходов на закупку товаров и работ. Статьи расходов являются классификатором, в разрезе которого можно проанализировать источники возникновения расходов.

При создании статьи расходов на вкладке «Основное» необходимо правильно квалифицировать тип расходов (реквизит «Расходы возникают»), при этом нужно руководствоваться процессом или объектом учета, в рамках которых расход был отражен. Результат выбора типа расходов определяет возможные варианты распределения расходов.

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, при этом есть возможность указать различные варианты настроек для управленческого, бухгалтерского и налогового учета. В отличии от статей доходов, в статьях расходов есть настройка, которая позволяет указать к какой деятельности относится расход: к основной или прочей деятельности предприятия. Если расход, отражаемый по статье, принимается в налоговом учете, то на вкладке «Бухгалтерский учет и налоги» необходимо установить флаг Принимается к налоговому учету . Также указывается вид расходов, от которого зависит в каких разделах бухгалтерской и налоговой отчетности будут отражены суммы расходов по этой статье.

Если используется совмещение основной системы налогообложения с ЕНВД, то следует указать к деятельности с какой системой налогообложения относятся расходы. Для статей расходов с вариантом распределения На направление деятельности в случае, если расходы нельзя однозначно отнести к деятельности с определенной системой налогообложения может быть выбрано значение ОСНО и ЕНВД . Также расходы будут распределены по базе, определенной в учетной политике организации.

При выборе варианта распределения нужно понимать, что каждый из них означает.

Распределить вручную — расходы по такой статье автоматически не распределяются, при закрытии месяца необходимо будет выполнить их распределение вручную. Используется при отсутствии потребности распределения расходов. Например, расходы по такой статье могут быть возмещены.

На финансовый результат (расходы тек. периода) — данный вариант используется для расходов, которые должны быть отнесены напрямую на финансовый результат текущего периода. Например, сюда можно отнести административные и коммерческие расходы текущего периода. В регламентированном учете, как правило, данные расходы отражаются на счетах 26, 44 (в редких случаях 20, 23, 25, 28, 29), а затем списываются на счет 90 (по соответствующим субсчетам), поэтому на вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых заданы эти параметры.

На расходы будущих периодов — по такой статье отражаются расходы, которые нужно отнести на финансовый результат в будущих периодах. К таким относится, например, расходы на покупку программного обеспечения с лицензией на несколько месяцев. Целесообразно в каждом месяце относить на финансовый результат месячную величину использования программного продукта. При таком варианте необходимо в статье заполнить правило распределения расходов будущих периодов, в котором в аналитике списания расхода должна быть указана статья расходов с вариантом, отличным от «На расходы будущих периодов» (рисунок 4).

На вкладке «Бухгалтерский учет и налоги» указываются ГФУДР, в настройках которых задан счет из группы счетов 97 «Расходы будущих периодов».

При формировании внеоборотных активов — по статье с таким вариантом распределения регистрируются расходы, которые требуется отнести на стоимость основных средств, объектов строительства, нематериальных активов или НИОКР. При этом ГФУДР должен быть заполнен с одним из субсчетов группы счета 08 «Вложения во внеоборотные активы».

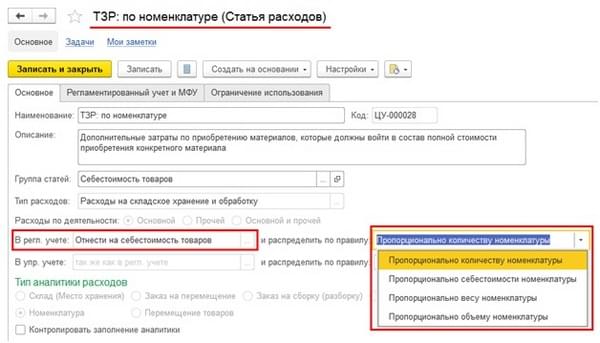

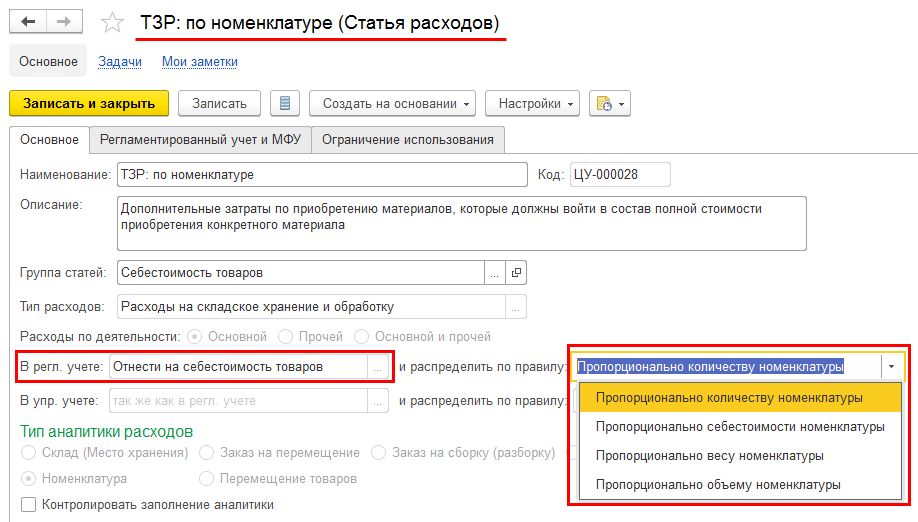

На себестоимость товаров — этот вариант используются для формирования стоимости материальных ценностей вне процессов производства. Например, к этим расходам можно отнести транспортные расходы на доставку товаров от поставщика — они будут распределены на себестоимость указанного поступления товаров согласно Правилу распределения на себестоимость товаров, указанных при настройке в статье (рисунок 5).

Доступные варианты показателей распределения: количество, объем, вес и себестоимость товаров. ГФУДР в такой статье используется с указанием счета 10.ДР или 41.ДР в зависимости от того, по каким ТМЦ были произведены дополнительные расходы: по материалам или по товарам. Данные счета на конец месяца остатков не имеют, используются как вспомогательные для регистрации и распределения расходов на ТМЦ.

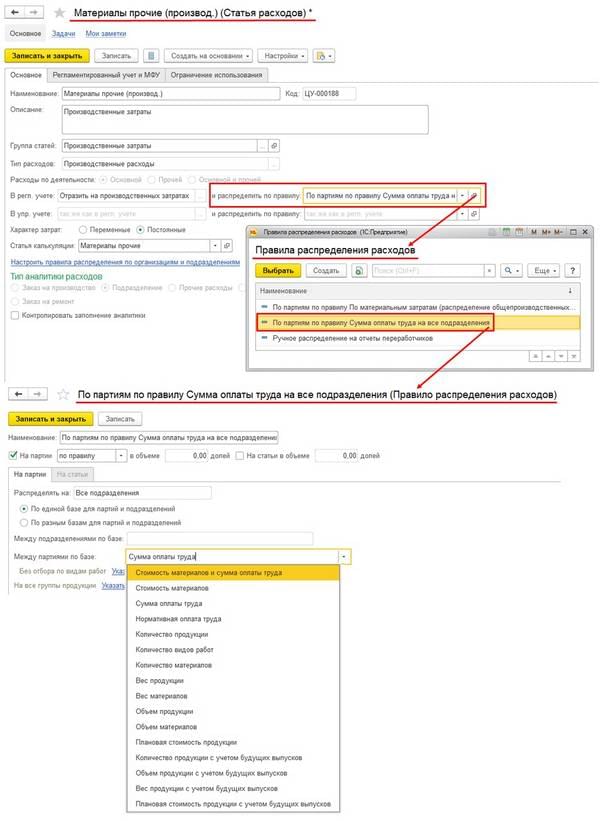

На себестоимость производства (прямые) — данный вариант распределения позволяет отнести расходы непосредственно на указанные разрезы учета производимой продукции (работ). В ГФУДР этой статьи используется, в основном счет 20 «Основное производство» или 23 «Вспомогательное производство» правил распределения такого расхода нет, если тип аналитики расходов — Партия производства — в этом случае расход относится напрямую на конкретную партию производства, которая указывается в аналитике статьи. Если выбирается тип аналитики расходов заказ на производство или группа продукции , то становится доступным варианты распределения расходов — реквизит статьи «Распределяется согласно» (рисунок 6).

Источник: is1c.ru

Расчет себестоимости в 1С

Каким образом формируется себестоимость вообще? Как реализуется в программах «1С» расчет себестоимости – в принципе по платформе и по различным решениям: «1С:Бухгалтерия 8.3», «1С:ERP», «1С:УТ», «1С:Комплексная автоматизация»? Статья посвящена ответам на эти вопросы.

Что такое себестоимость?

Себестоимость – это денежное выражение всего потраченного на производство и реализацию, т.е. затрат, связанных с использованием в производственном процессе:

- основных фондов;

- сырья;

- материалов;

- топлива;

- энергии;

- труда,

а равно и иных затрат на производство и реализацию (п. 8 Основных положений по планированию, учету и калькулированию себестоимости продукции на промышленных предприятиях, утв. Госпланом, Госкомцен, Минфином, ЦСУ СССР 20.07.1970). Калькулирование себестоимости сводится к расчету затрат на производство единицы товара, группы таковых или отдельных видов производства.

Это необходимая процедура для формирования себестоимости единицы изделий – как плановой, так и фактической. Калькулирование производится следующими методами.

Нормативный метод

Нормативный метод наиболее часто применяется на производстве серийном, массовом, в результате чего на рынок поступает разнообразная, сложная продукция, состоящая из множества деталей, узлов, компонентов и проч. Неоспоримый плюс метода – это возможность расчета себестоимости до конца месяца. Применение данного метода предполагает ведение калькуляции по каждому виду произведенной единицы, в разрезе норм расходов материала, затрат на оплаты труда и проч. по состоянию на начало отчетного периода. Учитываются как нормы-пределы, так и отклонения от них.

Метод попередельный

Его применение оправдано при производстве однородной, в целом, продукции, когда превалируют непрерывные физические, химические, термически процессы, в результате чего сырье превращается в продукцию. Затраты учитываются по стадиям этого превращения, т.е. по переделам. В рамках каждого передела прямые расходы подлежат учету по видам полуфабрикатов и готовых изделий, а равно группам однородной продукции.

Различают два способа попередельного метода учета затрат:

- полуфабрикатный способ, когда для производства используются полуфабрикаты, оцениваемые по себестоимости (фактической, нормативной, плановой) или ценам расчетным или отпускным;

- бесполуфабрикатный способ, при применении которого себестоимость определяется путем суммирования:

- затрат на сырье, исходные материалы;

- расходы всех переделов на обработку;

- общепроизводственные расходы.

Метод позаказный

Позаказный метод подразумевает учет и калькулирование отдельных производственных заказов и отнесение прямых затрат, — материалов, покупных полуфабрикатов, зарплаты и проч., — на основании первички, оформленной на каждый заказ. Косвенные затраты относятся в пропорции к базе распределения. Такой метод удобен для формирования себестоимости продукции, получаемой в результате индивидуального и (или) мелкосерийного производства технически сложных изделий.

Метод калькулирования должен быть отражен в учетной политике. В практической деятельности описанные методы применяются как отдельно, так и одновременно и в сочетании.

Виды себестоимости

Порядок расчета себестоимости отдан на откуп каждого хозяйствующего субъекта, и, в зависимости от особенностей производства и самой продукции различают следующие разновидности себестоимости. Плановая (нормативная) себестоимость она подлежит расчету по состояние на начало планового периода (как правило, месяца) с учетом ключевых параметров, т.е. норм расхода ресурсов:

- использования сырья, материалов, полуфабрикатов;

- действующих тарифных ставок;

- выработки,

а также и заданий, направленных на повешение продуктивности (производительности) труда.

Фактическая себестоимость

Этот показатель определяется на окончание отчетного периода, основываясь на данных бухучета по фактическим затратам на производства. Как правило, отличается от себестоимости плановой. Впрочем, и фактическая, и плановая себестоимость определяются по одинаковой методике и по статьям калькуляции для корректного сравнения и анализа показателей.

Себестоимость сметная

Являясь разновидностью плановой себестоимости, себестоимости сметная рассчитывается в аналогичном порядке. Объект иной — разовые изделия и работы, которые выполняются на основании сторонних заказов.

Себестоимость по источникам

Также виды себестоимости классифицируются по источникам возникновения затрат, а именно:

- цеховая себестоимость, в которую включаются затраты конкретных участков производства (цехов в т.ч.), которые непосредственно задействованы в производстве;

- производственная себестоимость – сумма цеховой себестоимости общехозяйственных расходов и затрат вспомогательного производства;

- полная себестоимость — производственная себестоимость плюс расходы на реализацию.

При затратном методе основа определения отпускной цены – это полная фактическая себестоимость, заложенная прибыль производителя от реализации плюс косвенные налоги (НДС, акциз).

Общий алгоритм расчета себестоимости в «1С»

В «1С» расчет себестоимости – одного из наиболее сложных, трудоемких расчетных процедур, — максимально автоматизирован. Не следует, впрочем, забывать, что общая конфигурация «1С» разработана для ведения относительно несложного учета, характерного для малого и среднего бизнеса.

Настройка учетной политики

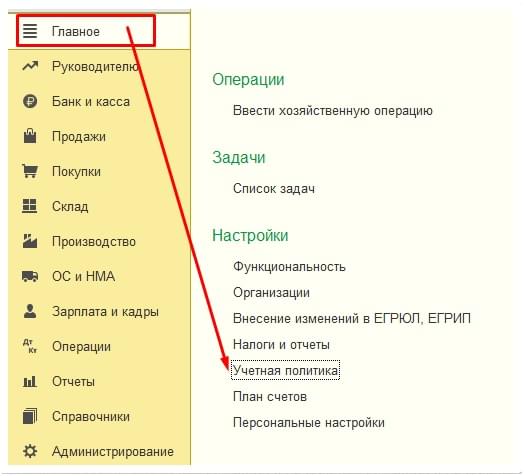

Так, для начала необходимо настроить учетную политику, для чего следует, выбрав пункт меню «Главное», перейти в форму «Учетная политика».

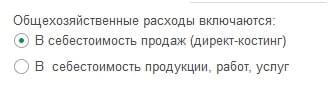

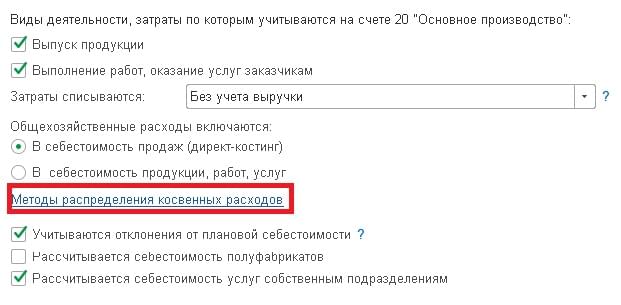

Откроется форма настройки, в которой указывается «Основной счет учета затрат» (20.01 «Основное средство»), а «Общехозяйственные расходы включаются» «в себестоимость продаж (директ — костинг)», При этом затраты 26-го счета будут списываться в дебет счета 90.08 (финансовый результат)

Если же выбрать вариант «В себестоимость продукции, работ, услуг», то общехозяйственные расходы подлежат распределению по аналитическим признакам счетов 20.01 и 23.

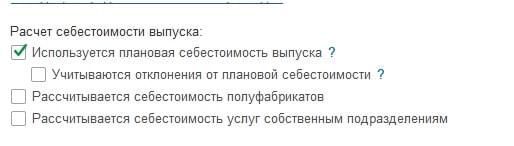

Если в списке «Расчет себестоимости выпуска» отметить «Используется плановая себестоимость выпуска», то выпуск продукции в течении месяца будет учитывается по плановой цене, а по завершении месяца будет определена фактическая себестоимость.

Если включить «Учитывается отклонения от плановой себестоимости», то будет вестись учет отклонения от плановой себестоимости с использованием счета 40 «Выпуск продукции (работ, услуг)», если отметить «Рассчитывается себестоимость полуфабрикатов», то можно учитывать полуфабрикаты с использованием счета 21 «Полуфабрикаты собственного производства». Отметка «Рассчитывается себестоимость услуг собственного подразделения» проставляется при наличии подразделений, оказывающих услуги своим же подразделениям (например, логистические, ремонтные и проч.). Используемый счет — 23 «Вспомогательные производства».

Создаем группы в номенклатуре

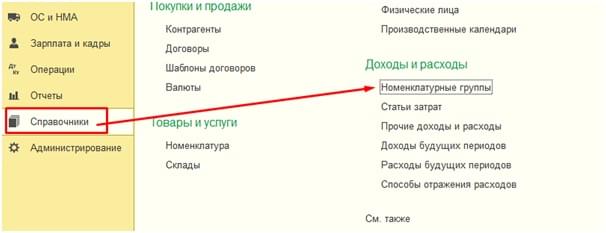

Пользователь может создать сколько угодно номенклатурных групп, все зависит от специфики конкретного бизнеса. Для работы достаточно ввести минимум одну. Отправляемся в меню «Справочники» — «Доходы и расходы» — «Номенклатурные группы», нажимаем «Создать», задаем наименование группы и, при необходимости, добавляем необходимую номенклатуру.

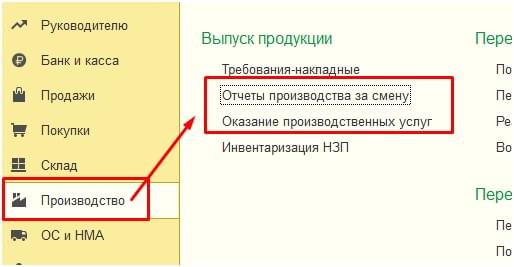

Отражаем выпуск продукции

Заполнив справочную информацию, переходим к настройке отображения выпуска продукции: «Производство» — документ «Отчеты производства за смену» или «Оказание производственных услуг», в зависимости от того, себестоимость чего мы рассчитываем.

Например, когда будет сформирован документ «Отчет производства за смену», в нем следует отразить продукцию.

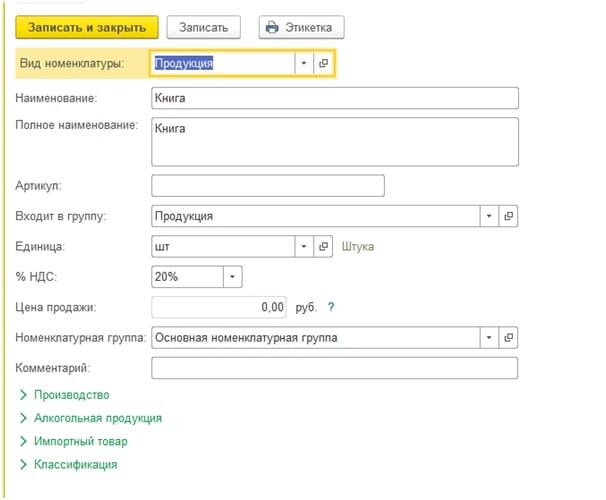

Обратите внимание на то, что колонка «Спецификации» заполнена. Чтобы она проставлялась автоматически, необходимо создать новую позицию в справочник «Номенклатура». Например, так будет выглядеть позиция «Книга»:

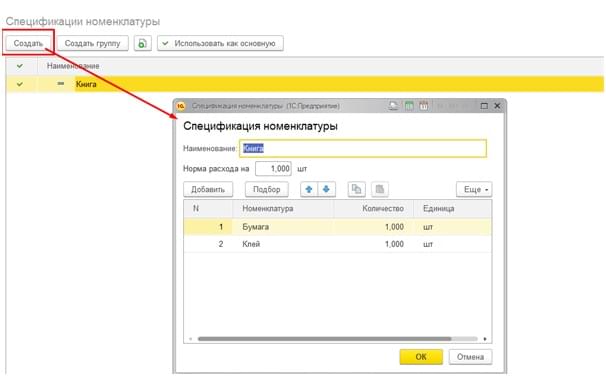

После создания группы следует открыть ссылку «Спецификация номенклатуры» и добавить номенклатуру, из которой будет произведен конечный продукт.

Если мы перейдем на вкладку «Материалы» и нажмем «Заполнить», то получим перечень материалов, направляемых на производство продукции.

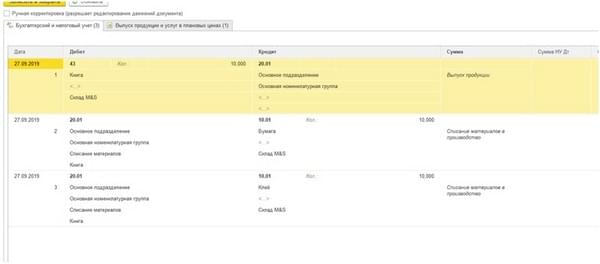

Осуществив проводку документа, убедимся в том, что себестоимость продукции отражается по дебету счета 43 «Готовая продукция», а стоимость материалов списана: Дебет 20.01 “Основное производство» Кредит 10.01 «Сырье и материалы».

Если мы создадим «Требование – накладную», заполнив табличную часть, и перейдем на вкладку «Счет затрат», то увидим, что на данной вкладке указан счет 25, подразделение, статья затрат.

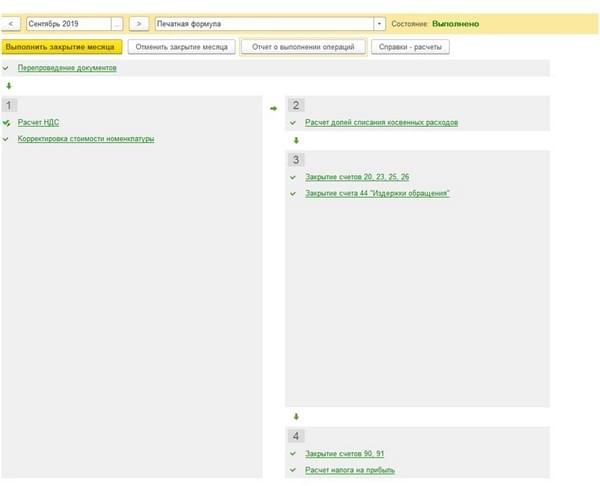

Расчет себестоимости по итогам месяца

Чтобы рассчитать себестоимость, воспользуемся опцией «Закрытие месяца»: «Операции» — «Закрытие месяца» — «Выполнить закрытие месяца».

Далее можно запросить у системы отчет по себестоимости выпущенной продукции:

В приведенном примере фактическая себестоимость оказалась меньше плановой, что не может не радовать.

Расчет себестоимости в 1С Бухгалтерия 8.3

Конфигурация «1С:Бухгалтерия 8» изначально не разрабатывалась для этих целей, для крупного производства следует использовать иные конфигурации, в частности:

- «1С: Комплексная автоматизация»;

- «1С:ERP»,

о чем будет сказано ниже.

Для организации, учета и распределения затрат малого и среднего бизнеса расчет себестоимости продукции в «1С Бухгалтерия 8» вполне подходит. С релиза 3.0.53 алгоритмы позволяют точно учитывать полуфабрикаты и материалы, переданные в производство. Главное – это точное отображение реальной картины учета затрат, соблюдение способов учета затрат, нормативных принципов, очерченных в законодательстве, указаний по калькулированию.

Настройка корректного учета затрат

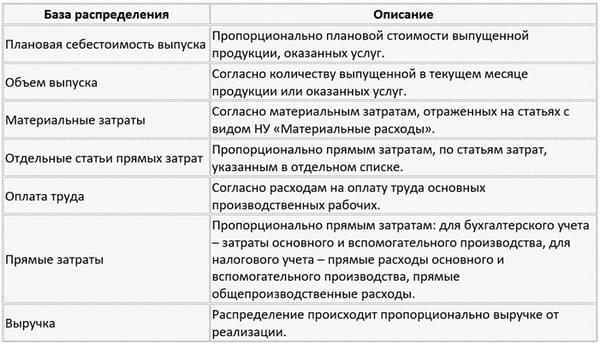

Изначально неверная организация учета расходов по статьям затрат, мест их возникновения и видам деятельности – самые распространенные ошибки в расчете себестоимости. Обратите внимание на таблицу, в ней приведены варианты баз по распределению затрат, с помощью которых реализован в «1С:Бухгалтерия 8» расчет себестоимости

Настроить методику, по которой будет производится распределение затрат, задается в настройках: «Главное» — «Учетная политика».

При закрытии месяца коммерческие расходы, аккумулированные на счете 44, подлежат списанию пропорционально выручке от реализации на счет 90.7 «Расходы на продажу». На протяжении всего отчетного периода расходы фиксируются документами:

- «Поступление товаров и услуг» (см. на закладке «Услуги»);

- «Требование-накладная»;

- «Отражение зарплаты в регламентированном учете»;

- «Авансовый отчет» (см. на закладке «Прочее»);

Расчет стоимости списания малоценки (МПЗ) в производство осуществляется в соответствии с методом, указанным в учетной политике (по средней, ФИФО), а услуги, которые были оказаны сторонней организацией, и прочие расходы нематериального характера относим на производственные затраты исходя из оценки, указанной в соответствующем документе конкретным пользователем.

Расчет себестоимости в «1С». Дальнейшая настройка

Итак, распределение затрат указали, теперь надо задать правила самого расчета, учитывая при этом, что:

- расчет себестоимости производится исходя из групп номенклатуры;

- при распределении затрат на себестоимость используется плановая себестоимость (см. выше).

Таким образом, перед тем, как начинать в «1С» расчет себестоимости, следует определиться со списком групп номенклатуры и с плановыми ценами на выпускаемую продукцию.

Может возникнуть вопрос: зачем плановые цены указывать?

Ответ прост: в «1С» учет произведенной продукции и оказанных услуг в течение месяца ведется по плановым ценам. Только по закрытии месяца, по итогам суммирования затрат по группам номенклатуры, производится расчет фактической себестоимости произведенного и (или) оказанного. Иными словами, до того, как месяц будет закрыт, у нас нет информации относительно фактической себестоимости, хотя при формировании «профильных» документов — «Отчета производства за смену» и «Оказания производственных услуг», — обязательно задавать цены, плановые цены.

В программе для задания плановых цен используется документ «Установка цен номенклатуры», который находится по адресу: «Склад» — «Цены» — «Установка цен».

Что до номенклатурных групп, то тут, полагаем, все понятно: расчет себестоимости в «1С:Бухгалтерия 8» ведется по ним, вы можете их самостоятельно создавать, включать любые позиции в соответствующие группы и т.п. Номенклатурные группы для того и нужны, чтобы удобно компоновать информацию по продукции, работам, услугам по определенным критериям (группам) – вид продукции, вид деятельности и т.п.

«Профильные» документы для отражения производственных операций

- документ «Отчет производства за смену» отражает выпуск продукции и услуг;

- документ «Оказание производственных услуг» отражает выпуск и реализацию производственных.

При проведении операции по закрытию месяца запускается процесс расчета фактической себестоимости и показатель плановой себестоимости корректируется до показателей себестоимости фактической. Отклонения списываются, а затраты по основному производству, которые остаются нераспределенными по итогам периода, формируют остатки незавершенного производства.

Алгоритм расчета фактической себестоимости

Расчет фактической себестоимости производится по следующей схеме:

- расчет прямых затрат по каждому виду продукции и подразделениям — в зависимости от установленной в хозяйствующем субъекте последовательности по закрытию подразделений;

- распределение косвенных расходов – по правилам, которые были заданы в методах распределения (см. выше);

- расчет прямых затрат по каждой продукции и подразделениям в соответствии с последовательностью закрытия подразделений и учетом косвенных расходов;

- проведение корректировки стоимости от стоимости плановой до фактической.

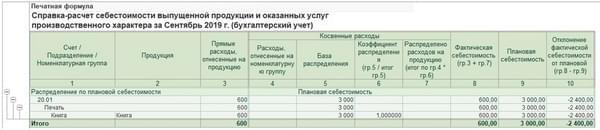

Если по итогам операции «1С» ошибки расчета себестоимости не выдает, то можно быть уверенным в том, что фактическая себестоимость рассчитана верно. Для проверки корректности расчетов используются справки-расчеты «Калькуляция себестоимости», «Распределение косвенных расходов» и «Себестоимость продукции».

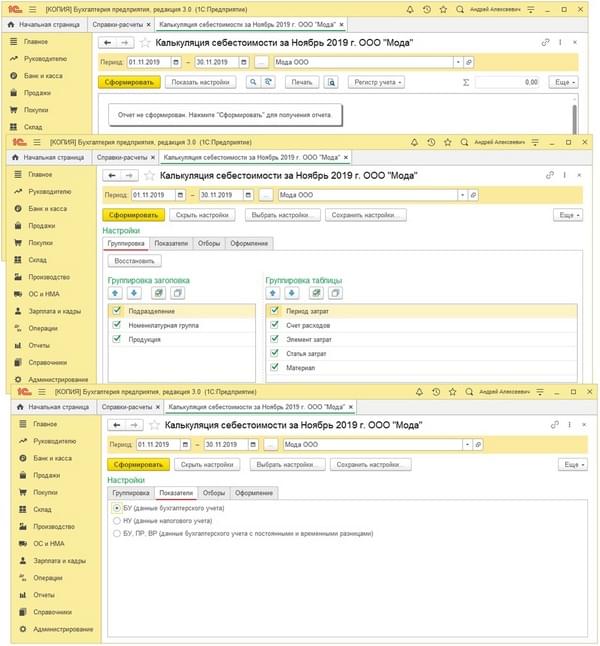

Так, чтобы вывести отчет «Калькуляция себестоимости», достаточно пройти по адресу «Операции» — «Справки-расчеты» — «Калькуляция себестоимости» или воспользоваться кнопкой «Справки-расчеты» в форме «Закрытие месяца». Обратите внимание на то, что в месяце, за который отчет формируется, следует выполнить закрытие счетов 20, 23, 25 и 26.

В отчете «Калькуляция себестоимости» следует:

- указать период для анализа показателей себестоимости;

- настроить параметры формирования отчета (кнопка «Показать настройки»):

- закладка «Группировка» — отметить параметры группировки данных в отчете, или, воспользовавшись кнопкой «Восстановить», вернуть первоначальные настройки;

- закладка «Показатели» — отметить данные, вводимые в отчет (бухгалтерский учет, налоговый учет, бухгалтерский учет с разницами между ними);

- закладка «Отборы» — отметить показатели для отбора данных в отчет, вид сравнения, виды продукции и т.п.;

- закладка «Оформление» позволяет настроить шрифты, цвета, границы и т.п.

Формируем справку-отчет, нажав соответствующую кнопку.

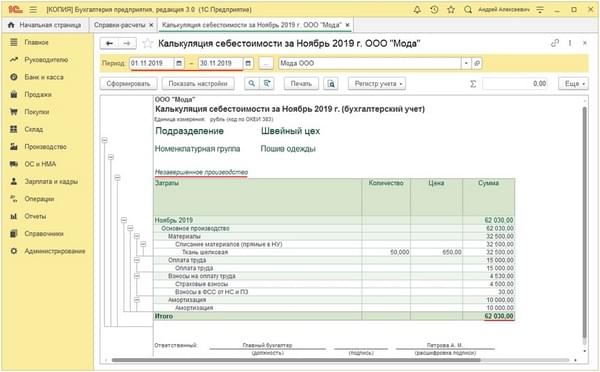

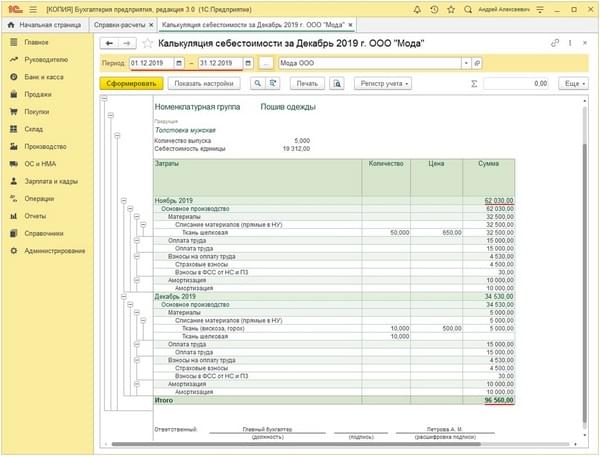

Нередко бывает, что затраты произведены в одном месяце, а продукция произведена или работы осуществлены в другом. Тогда информация в отчете выводится следующим образом: затраты, по еще не выпущенному (не выполненному) отражаются обособленно, под заголовком «Незавершенное производство»:

Затраты текущего месяца, которые были и ранее, включаются в стоимость в порядке, аналогичном затратам текущего месяца, но с помесячной разбивкой:

А вот так выглядит стандартная справка-расчет по себестоимости продукции.

В справке-расчета данные отражены по номенклатурным группам (см.выше), при выявлении неточностей достаточно внести поправки в исходные данные и произвести расчет себестоимости повторно.

Отметим, что начиная с релиза 3.0.84 в Бухгалтерии Предприятия версии КОРП есть возможность включить отклонения плановой стоимости готовой продукции от фактической в себестоимость продаж, согласно положениям ФСБУ 5/2019 «Запасы», для чего необходимо пройти по маршруту «Главное» – «Функциональность», дополнительно установив «Расширенный функционал», создать новую настройку учетной политики: «Главное» – «Учетная политика», создать новую запись через «Историю…» — выбрать «Используется плановая себестоимость выпуска» — «Включается в расходы в период выпуска продукции». По итогам на счете 40 появится третье субконто «Продукция», которое заполняется в документах «Отчет производства за смену». При закрытии месяца (20-х счетов) формируется проводка Дебет 90.02.1 Кредит 40. Из «Закрытия месяца» можно формировать справку-расчета «Себестоимость выпущенной продукции». Разница плановой и фактической себестоимостей будет включена в себестоимость продаж (счет 90.02).

Внимание: в налоговом учете готовая продукция оценивается по фактической себестоимости! Суммы отклонения от плановой относятся на счет 43. При использовании ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций» на сумму отклонений формируются временные разницы по дебету счета 43, которые погашаются при реализации (ином выбытии) готового продукта.

Расчет себестоимости в 1С ERP Управление предприятием

«1С:ERP Управление предприятием» дает эффективный инструментарий для отражения материальных, трудовых, финансовых затрат, и формирования адекватных показателей по себестоимости. В системе реализованы весь необходимый функционал, в т.ч. по учету и распределению номенклатурных затрат, регистрации, распределения расходов по статьям, списанию затрат, формированию активов и пассивов и т.п.

В программе «1С:ERP Управление предприятием» легко регистрируются и распределяются расходы, формирующие себестоимость выпускаемой продукции, стоимость оборотных и внеоборотных активов, а также финансовый результат. Сосредоточимся на том, как реализован в «1С ЕРП» расчет себестоимости.

Предварительный расчет себестоимости и фактический

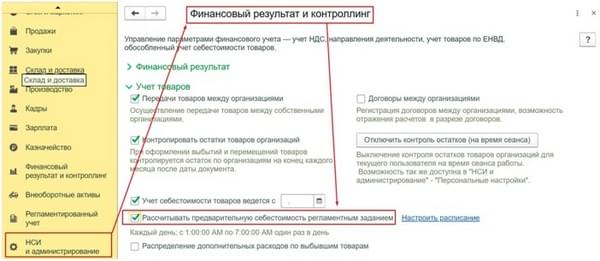

Эффективные алгоритмы позволяют произвести в «1С: ERP» предварительный расчет себестоимости и фактический ее расчет. Как уже было сказано, что предварительный расчет себестоимости всегда неточен, поскольку дает усредненные данные, но это нужная функция для быстрого определения предварительной стоимости. В «1С: ERP» можно включить и настроить предварительный расчет. Для этого проходим по «маршруту»: «НСИ и Администрирование» — «Настройка НСИ и разделов» – «Финансовый результат и контроллинг» — «Учет товара» — «Рассчитывать предварительную себестоимость регламентным заданием».

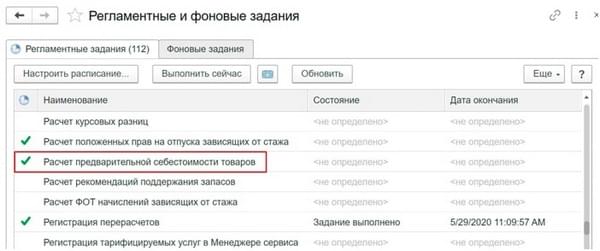

Чтобы реализовать ручной расчет, отправляемся по иному адресу: «НСИ и администрирование» -«Администрирование» — «Обслуживание» — «Регламентные операции» — «Регламентные и фоновые задания» — «Расчет предварительной себестоимости» — «Выполнить сейчас».

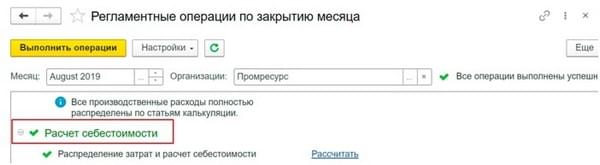

Следует отметить, что время формирования данных по фактической себестоимости зависит от размеров базы, иной раз приходится ждать 1,5-2 часа, но это необходимо для точности и корректности отчета, при закрытии месяца: «Финансовый результат и контроллинг» — «Закрытие месяца».

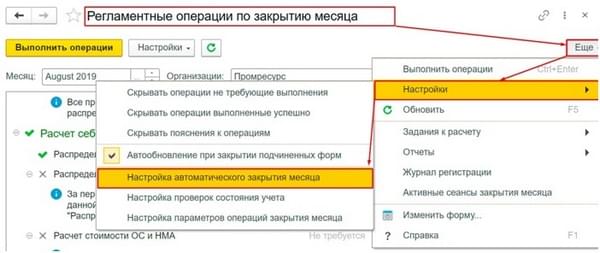

Аналогичным образом можно запрограммировать автоматическое выполнение процедуры по итогам месяца: «Финансовый результат и контроллинг» — «Закрытие месяца» — «Еще» — «Настройки» — «Настройка автоматического закрытия месяца».

Учет понесенных затрат

Все понесенные затраты делятся на два глобальных вида:

- затраты, понесенные по основной деятельности

- затраты, понесенные по прочей деятельности,

и для их анализа предназначен справочник «Статьи расходов».

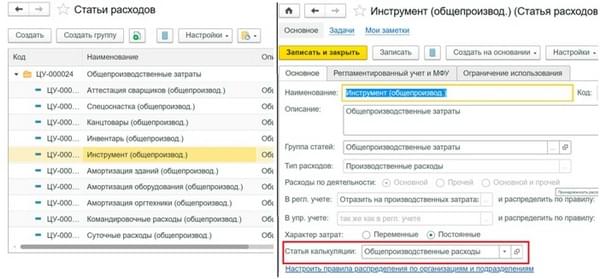

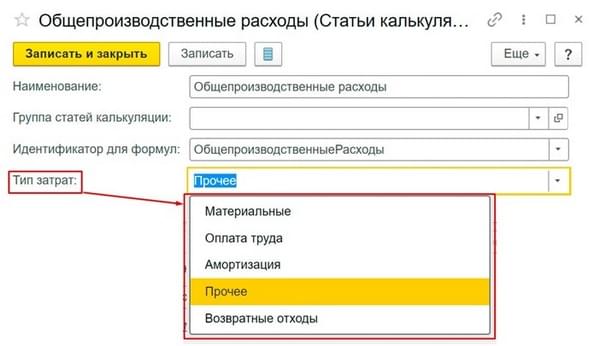

Расчет себестоимости в 1С ERP, т.е. полная производственная себестоимость продукции (работ, услуг) формируется по статьям калькуляции, по которым задаем и тип затрат, согласно требованиям главы 25 НК РФ: затраты материальные, на оплату труда, на амортизации, прочее, возвратные отходы.

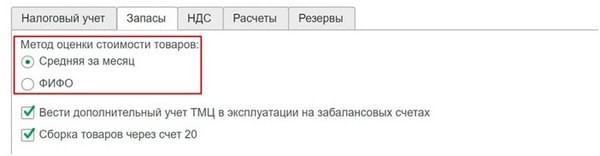

Расчет себестоимости может производиться по следующим методам распределения:

- средняя за месяц, т.е. без учета партий, по средней цене за отчетный период;

- ФИФО, т.е. в рамках партионного учета, при этом признается, что партии, поступившие по времени первыми, первыми же и выбывают. На конец месяца рассчитывается остаток, по суммарной себестоимости отдельных партий.

Метод распределения задается в учетной политике: «Регламентированный учет» – «Настройки и справочники» – «Регламентированный учет» – «Учетные политики».

Чтобы получить расшифровку данных по себестоимости в рамках заданного периода, используется отчет «Себестоимость товаров».

Расчет себестоимости 1С: Управление торговлей 8

В «1С: УТ 8» расчет себестоимости – лишь одна из возможностей для корректного учета материальных, трудовых и финансовых затрат, оценка которых гарантирует реальное отражения ресурсопотребления. В программе можно осуществлять регистрацию и распределение расходов, формируя полную стоимость владения и приобретения товарно-материальными ресурсов.

Распределение постатейных расходов на себестоимость

Постатейные расходы распределяются исключительно в суммовом выражении по единому механизму. Варианты их распределения:

- на себестоимость товаров;

- на финансовый результат по направлениям деятельности;

- на расходы будущих периодов.

Каждый вариант предполагает использование собственного порядка распределения, в частности, распределение расходов на себестоимость товаров позволяет включить дополнительные расходы в стоимость материальной ценности. Дополнительные расходы могут распределяться пропорционально одному из показателей избранной пользователем номенклатуры:

- количество;

- себестоимость;

- вес;

- объем.

Затраты на матценности и вне производства можно формировать в разрезе различных видов аналитики (склад, номенклатура, поступление товаров и услуг, заказ и т.п.)

Расчет себестоимости в 1С:УТ

С 1С УТ расчет себестоимости – предварительный и фактический, — производится на основании данных оперативного учета. При расчете себестоимости используется метод определения стоимости списания матценностей, определенных в учетной политике:

- средняя за месяц;

- ФИФО.

Предварительный расчет производится методом средней взвешенной оценки, используется для того чтобы определять оценочную стоимость закупаемых матценностей во время отчетного периода. Значения, полученные при расчете, используются, чтобы определять валовую прибыль при выполнении плана продаж. Предварительный расчет себестоимости можно задать регламентным заданием.

Фактический расчет производится по итогам отчетного месяца, подразумевает полный расчет стоимости партий движения затрат по номенклатуре. Чтобы произвести фактический расчет, воспользуйтесь универсальным рабочим местом «Закрытие месяца», чтобы отражать все операции по закрытию.

Полную расшифровку по данным себестоимости по определенному периоду дает отчет «Себестоимость товаров»:

1С Комплексная автоматизация расчет себестоимости

Расчет себестоимости в «1С: Комплексная автоматизация» производится каждый месяц и в него включаются:

- стоимость материалов (работ, товаров) по закупочным ценам, а также НДС, включенный в стоимость;

- дополнительные расходы, включенные в себестоимость;

- сдельная зарплата, обязательные взносы, включенные в себестоимость;

- постоянные и переменные постатейные статьи затрат, которые будут отнесены на затраты на производство.

Основная ценность решения «1С:Комплексная автоматизация» состоит в том, что она объединяет в себе три «кита» учета: бухгалтерию, расчет заработной платы и торговлю, что позволяет использовать одну программу вместо нескольких. В решении «Комплексная автоматизация» от 1С расчет себестоимости услуг и продукции определяется ежемесячно, и включает в себя:

- номенклатурные затраты, используемые для того чтобы отражать в количественном изменении прямые расходы производственной деятельности;

- расходы постатейные, используемые для того чтобы вести учет прямых и косвенных расходов, учитываемых и распределяемых исключительно в суммовом выражении;

- формирование активов и пассивов.

Номенклатурные затраты проводятся документами:

- «Передача материалов в производство»;

- «Производство без заказа»;

- «Приобретение товаров и услуг»,

и состоят из номенклатуры с указанным видом товара (работы, услуги).

Затраты распределяются по этапам заказа, партиям производства, и, являясь прямыми затратами, могут быть отражены в незавершенном производстве. Программа позволяет распределять затраты по различным показателям – вес, объем, количество материалов, плановая стоимость и т.п., при этом есть возможность задавать различные варианты распределения, указывать виды продукции и материалов, подлежащие распределению и т.п. Оформляя «Списание затрат на выпуск», мы имеем возможность рассчитать себе стоимость не котловым методом, а с издержками в разрезе выпускаемых партий.

Перечень затрат формируется в справочнике статей расходов. Затраты можно разделять по вариантам отнесения: на себестоимость товаров, на фин. результат, на расходы будущих периодов, на производственные затраты, на внеоборотные активы (основные средства).

Статьи расходов с вариантом распределения «На себестоимость товаров» позволяют включить сумму дополнительных расходов в стоимость того или иного материального актива. При распределении дополнительных расходов можно выбрать следующие правила распределения: по количеству, себестоимости, весу и объему номенклатуры

Вне производства суммы затрат на материальные ценности формируются по разным видам аналитики:

- склад;

- номенклатура;

- поступление товаров и услуг;

- заказ.

В 1С Комплексная расчет себестоимости формируется в разрезе статей калькуляции, при этом каждой статей корреспондирует конкретный тип затрат, основанный на группировке, соответствующей законодательству (см. выше, гл. 25 НК РФ). В программе реализовано два вида расчета себестоимости:

- предварительный, основанный на средневзвешенной оценки закупаемых матценностей в течение отчетного периода. Используя его, можно определить показатель валовой прибыли (при выполнении плана продаж). Такой расчет себестоимости можно «поручить» регламентному заданию;

- расчет фактический производится по итогам месяца. Это полный расчет стоимости партий движения номенклатурных затрат.

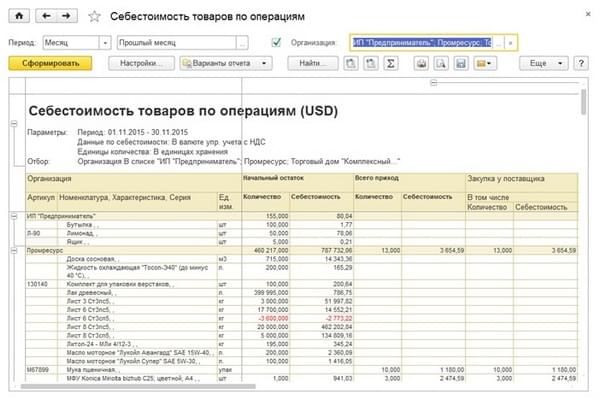

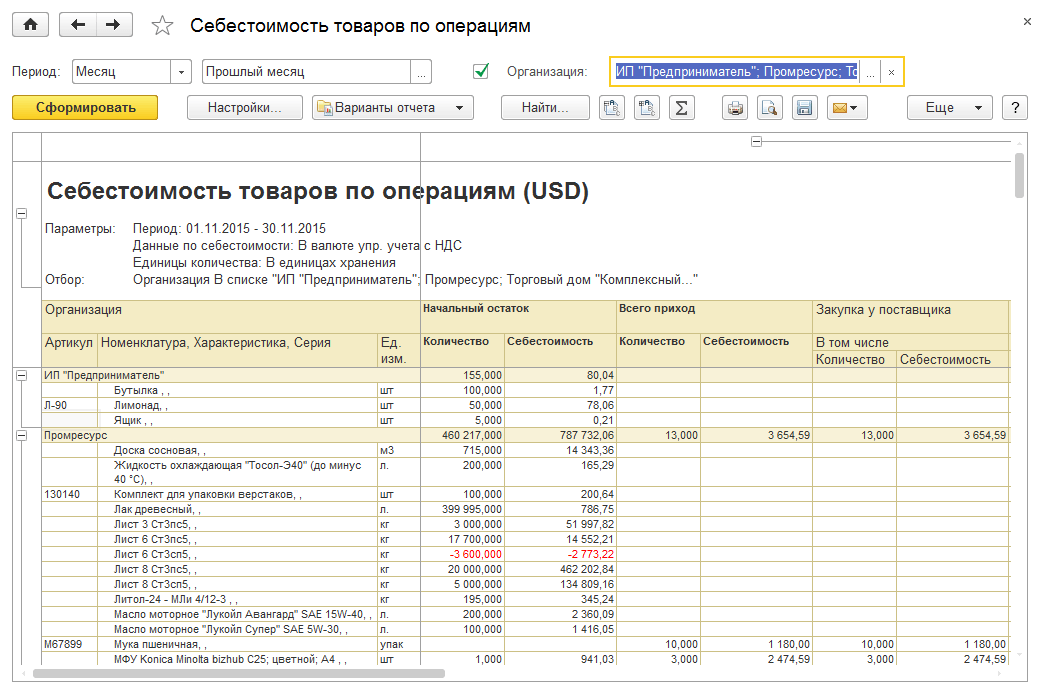

Расчет себестоимости осуществляется на основании метода определения стоимости матценностей, закрепленного в учетной политике: средняя за месяц или ФИФО. Чтобы произвести фактический расчет себестоимости, воспользуйтесь встроенным в «1С:Комплексная автоматизация» универсальным рабочим местом «Закрытие месяца», это позволяет быстро получить корректный отчет по операциям заданного периода. Расшифровку данных себестоимости в рамках указанного периода упрощает отчет «Себестоимость товаров по операциям».

Источник: center-comptech.ru