Средняя рентабельность по отраслям позволяет оценить выгодность той или иной отрасли – если вы собираетесь открывать бизнес или инвестировать в чей-либо бизнес, эта статистика будет для вас невероятно полезна. Например, топ рентабельных отраслей для торговли (по видам экономической деятельности) за январь-сентябрь 2017 года:

| Отрасль торговли | Процент прибыли, медиана |

| Станки для обработки различных материалов | 191 |

| Часы и драгоценности | 45 |

| Ювелирные изделия | 45 |

| Компьютеры | 41 |

| Офисная техника | 40 |

| Периферийные устройства и софт | 37 |

| Строительные материалы | 29 |

| Кондитерские изделия | 29 |

| Секонд-хенды | 29 |

| Мясо | 27 |

| Хлеб | 27 |

Расчет прибыли в Excel за 30 секунд в зависимости от чека и маржи! Практикум по созданию массива.

Как показывает таблица, лучше инвестировать в оптовую торговлю станками для обработки – с 1 вложенного рубля вы получите 1,91.

Отметим, что Росстат собирает средние показатели рентабельности с 2017 года, поэтому значения в статье будут предоставлены за период 2017-2019 годы –данных за 2020 год просто-напросто нет. Средняя рентабельность продаж и рентабельность активов в теории будут обновлены в середине 2021 года, на практике же свежие данные стоит ожидать к началу 2022 года.

Рентабельность по отраслям в России

Средняя рентабельность

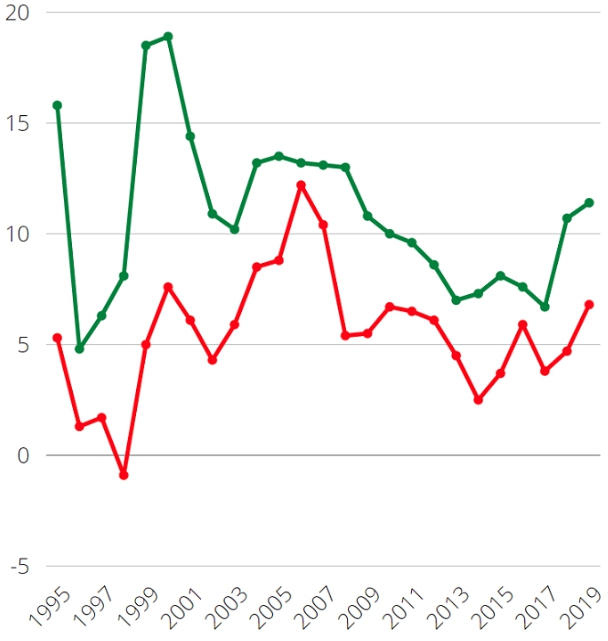

Данные по средней рентабельности с 1995 по 2019 годы выглядят так (сформировано на основании бухгалтерской отчетности, среднее арифметическое по всем предприятиям, малый бизнес исключен):

| Рентабельность активов, % | Рентабельность проданных товаров, продукции, работ, услуг, % | |

| 1995 | 5.3 | 15.8 |

| 1996 | 1.3 | 4.8 |

| 1997 | 1.7 | 6.3 |

| 1998 | -0.9 | 8.1 |

| 1999 | 5.0 | 18.5 |

| 2000 | 7.6 | 18.9 |

| 2001 | 6.1 | 14.4 |

| 2002 | 4.3 | 10.9 |

| 2003 | 5.9 | 10.2 |

| 2004 | 8.5 | 13.2 |

| 2005 | 8.8 | 13.5 |

| 2006 | 12.2 | 13.2 |

| 2007 | 10.4 | 13.1 |

| 2008 | 5.4 | 13.0 |

| 2009 | 5.5 | 10.8 |

| 2010 | 6.7 | 10.0 |

| 2011 | 6.5 | 9.6 |

| 2012 | 6.1 | 8.6 |

| 2013 | 4.5 | 7.0 |

| 2014 | 2.5 | 7.3 |

| 2015 | 3.7 | 8.1 |

| 2016 | 5.9 | 7.6 |

| 2017 | 3.8 | 6.7 |

| 2018 | 4.7 | 10.7 |

| 2019 | 6.8 | 11.4 |

Средняя Зарплата по Странам

Данные на графике (красный – активы, зеленый – продажи):

В таком распределении нет ничего необычного – продажи, как оборотные активы, и должны иметь большую рентабельность. Но отметим, что эта статистика для конкретного юридического лица не очень полезна – метод усреднения превращает среднюю рентабельность в «температуру по больнице».

Рентабельность по годам

Список процентов рентабельности по годам и отраслям:

| 2018 | 2019 | |

| Всего | 10,7 | 10,8 |

| Ведение хозяйства | 17,8 | 17,2 |

| Добыча ископаемых | 31,4 | 28,0 |

| Обрабатывающее производство | 12,0 | 11,5 |

| Полиграфия | 12,3 | 11,8 |

| производство… | ||

| … кокса и нефтепродуктов | 8,8 | 9,7 |

| … химическое | 25,2 | 22,1 |

| … лекарств | 21,6 | 26,6 |

| … изделий из пластмассы или резины | 7,4 | 8,0 |

| … неметаллических минеральных продуктов | 11,1 | 10,5 |

| … металлургическое | 25,8 | 21,6 |

| … компьютеров | 12,0 | 13,3 |

| … электрооборудования | 8,2 | 7,7 |

| … автоматизированной техники | 3,2 | 6,1 |

| … машин | 2,3 | 1,9 |

| … прочих ТС | 10,9 | 8,8 |

| … мебели | 4,9 | 4,6 |

| Электричество, газ, пар, кондиционеры | 8,5 | 8,9 |

| Строительство | 3,9 | 4,5 |

| Торговля | 5,1 | 5,2 |

| Транспортировка и хранение | 8,4 | 7,8 |

| Почта, курьеры | 3,0 | 2,0 |

| Гостиницы, общественное питание | 5,4 | 2,7 |

| Информация и связь | 11,7 | 11,9 |

| Финансы и страхование | 17,7 | 34,0 |

| Операции с недвижимостью | 18,0 | 18,1 |

| Научная деятельность | 12,5 | 13,2 |

| Административная деятельность | 15,7 | 40,7 |

| Образование | 2,8 | 3,3 |

| Здравоохранение, соцуслуги | 7,0 | 7,4 |

| Спорт, отдых, развлечения | -13,2 | -6,1 |

Интересно, что еще в 2018-2019 спорт, отдых и развлечения показывали отрицательную рентабельность. Скорее всего в 2020 году рейтинг этой отрасли ушел в глубокий минус.

Рентабельность по городам

Увы, ни Росстат, ни сервис Федеральной Статистики данные по городам/регионам не собирают.

Коэффициенты рентабельности

Всего есть 4 основных коэффициента рентабельности: рентабельность продаж, рентабельность активов, рентабельность собственного капитала, рентабельность инвестированного капитала. Высчитываются они просто: (прибыль до или после налогов разделить на активы или затраты на товары или на капитал) умножить на 100%. Росстат и сервис Федеральной статистики предоставляют данные по рентабельности продаж или активов.

Как считаются показатели

Формулу мы уже описали в предыдущем разделе. Основной нюанс: используемая при расчетах прибыль, если она взята до вычета налогов – статистика не будет отражать реальную рентабельность.

Что значат эти цифры

Получившееся число – процент рентабельности. Например, если рентабельность актива – 20, то за каждый рубль, потраченный на актив, было выручено 1.2 рубля.

История и динамика рентабельности

История рентабельности показывает, что средняя прибыль с каждого рубля составляет примерно 10 копеек, то есть – 10%, и этот тренд сохраняется на протяжении последних 15 лет, пусть и с некоторым разбросом.

Прогнозы на будущее

На данный момент прогноз составить сложно, потому что пандемия коронавируса «спутала все карты». Скорее всего, общая рентабельность упадет, как и другие макроэкономические показатели. На сколько пунктов она упадет, мы пока не знаем, так как нет статистики за 2020 год.

Ответы на частые вопросы читателей

- Где вы брали данные? Первый источник – Росстат, второй – сервис Федеральной Статистики.

- Если в сфере наблюдается низкая рентабельность, то мне не стоит туда «соваться»? Вам как минимум нужно быть осторожным, потому что ваши вложения будут окупаться довольно долго. Но в сферах с низкой рентабельностью есть и плюс – в них обычно слабая конкуренция, чем вы можете воспользоваться.

Вместо вывода

Средняя рентабельность – не очень полезный параметр, а вот из рентабельности по отраслям можно делать выводы о том, стоит ли в этой отрасли начинать бизнес. На 2019 год средняя рентабельность по России равнялась 10.8%, если ваш бизнес с 1 затраченного рубля зарабатывает больше 11 копеек чистой прибыли – поздравляем, вы владеете успешным бизнесом.

Источник: rusind.ru

Средний размер прибыли в строительстве

Внимание Скидка 50% на курсы! Спешите подать

заявку

Профессиональной переподготовки 30 курсов от 6900 руб.

Курсы для всех от 3000 руб. от 1500 руб.

Повышение квалификации 36 курсов от 1500 руб.

Лицензия №037267 от 17.03.2016 г.

выдана департаментом образования г. Москвы

Расчет основных показателей деятельности строительной организации

Федеральное агенство по образованию

Государственное образовательное учреждение высшего профессионального образования

ТЮМЕНСКАЯ ГОСУДАРСТВЕННАЯ АРХИТЕКТУРНО-СТРОИТЕЛЬНАЯ АКАДЕМИЯ

КАФЕДРА ЭКОНОМИКИ

КУРСОВАЯ РАБОТА

по дисциплине: «Экономика предприятия (строительной организации)»

на тему: «Расчет основных показателей деятельности строительной организации»

студентка IV курса ЭУС з/о

Проверила:

Тюмень, 2005

Введение …………………………………………………………………………………… Исходные данные ………………………………………………………………………… Часть 1. Определение договорной цены на СМР по объекту ………………………….. Часть 2. Исчисление роста производительности труда ………………………………… Часть 3. Расчет показателей использования основных производственных фондов…..

Часть 4. Расчет показателей использования оборотных средств ……………………… Часть 5. Исчисление себестоимости производства строительной продукции (СМР). Часть 6. Расчет прибыли от реализации выполненных СМР и количественная оценка факторов, влияющих на её величину …………………………………………… Часть 7. Исчисление уровня рентабельности производства и капитала ……………… Часть 8. Количественная оценка факторов, влияющих на уровень рентабельности капитала …………………………………………………………………………………… Заключение ………………………………………………………………………………. Список используемой литературы ………………………………………………………. Приложение 1 ……………………………………………………………………………. Приложение 2 …………………………………………………………………………… Приложение 3 …………………………………………………………………………….

Предметом изучения курса «Экономика предприятия» являются сущность самого предприятия как коммерческой организации, ресурсы предприятия (основные производственные фонды, оборотные средства, рабочая сила, инвестиции) и пути улучшения их пользования.

Известно, что эффективность работы предприятия зависит от того, насколько глубоко и правильно используются прогрессивные общественные формы организации производства, такие, как концентрация, специализация, кооперирование и комбинирование производства.

Основной целью предприятия в условиях рынка является получение прибыли. На наш взгляд, это утверждение верно, но вряд ли достаточно полно. Не менее важной целью любого предприятия в условиях рынка является обеспечение стабильной финансовой устойчивости в его работе. Это более сложная для достижения цель, которая включает в себя не только получение прибыли, но и устойчивое её получение, а добиться этого не так-то просто.

Предприятия могут достигать этой цели только в том случае, если в своей работе будут придерживаться определенных принципов и выполнять необходимые функции.

Видный немецкий экономист Г.Шмален выделяет следующие «краеугольные камни» управления предприятием: экономичность, финансовая устойчивость, прибыль.

Принцип экономичности требует, чтобы достигался:

— определенный результат при наименьших затратах – принцип минимизации;

— при заданном объеме затрат наибольший результат – принцип максимизации.

Следовательно, в основе своей принцип экономичности предъявляет свойственное всем предприятиям само собой разумеющееся требование — не тратить даром производительные факторы (ресурсы, т.е. работать «экономично»).

Принцип финансовой устойчивости означает такую деятельность предприятия, при которой оно могло в любой момент времени расплатиться по своим долгам или собственными средствами, или путем отсрочки, или за счет получения кредита.

Целью нашей курсовой работы является:

Закрепление теоретических знаний по экономике предприятия;

Формирование практических навыков расчета основных показателей деятельности строительной организации.

К основным показателям деятельности строительной организации можно отнести такие экономические категории, как договорная цена, производительность труда, себестоимость продукции, прибыль, рентабельность. Прежде чем приступить к характеристике нашего предприятия, определимся с основными теоретическими положениями по рассматриваемым экономическим категориям.

Договорная цена на строительство (выполнение строительно-монтажных работ – цена на строительную продукцию, устанавливаемая подрядчиком и заказчиком при заключении договора подряда на капитальное строительство, в том числе по результатам проведения конкурсов (торгов).

Договорная цена определяется подрядчиком и заказчиком с использованием, в качестве рекомендуемых, сметных норм и цен. Ведомость договорной цены является обязательным приложением к договору подряда.

В договорную цену включаются:

— сметная стоимость СМР по объекту;

— прочие затраты, относящиеся к деятельности подрядчика;

— стоимость других работ, поручаемых по договору подрядчику (проектные работы, обеспечение оборудованием и др.);

— резерв средств на непредвиденные работы и затраты, исчисляемый от стоимости СМР и прочих затрат, в размере, установленном по договоренности между заказчиком и подрядчиком;

— затраты связанные с формированием рыночных отношений, не нашедших отражение в сметных нормах и ценах.

Производительность труда – показатель эффективности использования ресурсов труда трудового фактора. Измеряется количеством продукции в натуральном или денежном выражении, произведенным одним работником за определенное, фиксированное время (час, день, неделя, месяц, год). Производительность труда зависит от квалификации работников, их заинтересованности в получении высоких результатов, от уровня организации труда, от технической оснащенности производства.

Различают три метода определения выработки: натуральный, стоимостной (денежный) и трудовой.

Наиболее наглядно и объективно характеризует производительность труда показатель выработки в натуральном выражении — в тоннах, метрах, штуках и других натуральных показателях. Достоинство этого метода заключается в том, что он дает более точный и объективный результат о производительности труда. Недостаток этого метода заключается в том, что он может быть применен только на тех предприятиях, которые выпускают однородную продукцию. Кроме того, исчисленная по этому методу выработки не позволяет сравнивать производительность труда предприятий различных отраслей промышленности.

Наибольшее распространение получил стоимостной метод определения выработки. В денежном выражении выработку можно рассчитывать как по товарной и валовой продукции, так и по нормативной чистой продукции.

Выработка в стоимостном выражении, рассчитанная по товарной или валовой продукции зависит не только от результатов работы данного коллектива, но и от стоимости применяемого сырья и материалов, объемов кооперирования поставок и др. Этот недостаток устраняется при исчислении выработки на основе нормативной чистой продукции.

Трудовой метод определения выработки называют еще методом нормированного рабочего времени. Выработка при этом определяется в нормо-часах. Данный метод применяется преимущественно на отдельных рабочих местах, в бригадах, на участках, а также в цехах при выпуске разнородной и не завершенной производством продукции.

Преимущество показателя трудоемкости состоит в том, что он позволяет судить об эффективности затрат живого труда на разных стадиях изготовления конкретного вида продукции не только по предприятию в целом, но и в цехе, на участке, рабочем месте, т.е. проникнуть в глубину выполнения того или иного вида работ, чего нельзя сделать с помощью показателя выработки, исчисленного в стоимостном выражении.

Трудовой метод позволяет планировать и учитывать производительность труда на всех стадиях производственного процесса, увязывать и сопоставлять трудозатраты отдельных участков (цехов) и рабочих мест с показателями производительности труда в целом по предприятию, а также уровни трудовых затрат на разных предприятиях при производстве одинаковой продукции.

Для расчета роста производительности труда на предприятии принята следующая классификация факторов её роста:

Улучшение организации производства, труда и управления.

Влияние природных условий.

Изменение объема производства и относительное уменьшение численности ППП (рабочих, руководителей, специалистов и служащих).

Изменение структуры производства и прочие факторы.

Одним из направлений повышения эффективности строительного производства является улучшение использования производительности фондов.

К основным средствам (фондам) относят землю, производственные здания, сооружения, машины, оборудование, приборы, инструменты, т.е. физический капитал.

Рациональное использование основных фондов особенно машинного парка, дает возможность выполнять возрастающие объемы СМР без дополнительных капитальных вложений в производственно-техническую базу строительства.

Обобщающим показателем, характеризующим использование основных фондов на предприятии является показатель фондоотдачи. Фондоотдача отражает эффективность использования основных производственных фондов, позволяя сопоставить затраты на их создание с результатом их использования.

Обратным показателем фондоотдачи является фондоемкость продукции. К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПФ и производственных мощностей, а также раскрывающих резервы возможного улучшения их использования, относятся:

— коэффициент экстенсивного использования, который характеризует уровень использования активной части ОПФ во времени;

— коэффициент интенсивного использования, который характеризует уровень использования машин и оборудования по мощности;

— интегральный коэффициент, который характеризует уровень использования машин и оборудования как во времени, так и по мощности.

К числу важнейших показателей, характеризующих уровень использования ОПФ по времени, относится коэффициент сменности.

Оборотные средства – наиболее подвижная часть капитала предприятия, которая в отличие от основных средств является более текучей и легко преобразуемой в денежные средства. Оборотные средства включают материалы, сырье, топливо, энергию, полуфабрикаты, незавершенное производство, а также денежную наличность, производственные запасы.

Важнейшими показателями использования оборотных средств на предприятии являются коэффициент оборачиваемости оборотных средств и длительность одного оборота.

Коэффициент оборачиваемости оборотных средств показывает, сколько оборотов совершили оборотные средства за анализируемый период (квартал, полугодие, год).

Продолжительность одного оборота в днях показывает, за какой срок к предприятию возвращаются его оборотные средства в виде выручки от реализации продукции.

Важным показателем эффективного использования оборотных средств является также коэффициент загрузки средств в обороте. Он характеризует сумму оборотных средств, авансируемых на 1 руб. выручки от реализации продукции. Иными словами, он представляет собой оборотную фондоемкость, т.е. затраты оборотных средств (в копейках) для получения 1 руб. реализованной продукции (работ, услуг).

Коэффициент загрузки средств в обороте – величина, обратная коэффициенту оборачиваемости средств. Чем меньше коэффициент загрузки средств, тем эффективнее используются оборотные средства на предприятии, улучшается его финансовое положение.

Оборачиваемость оборотных средств на предприятии зависит от следующих факторов: длительности производственного цикла; качества выпускаемой продукции и её конкурентноспособности; эффективности управления оборотными средствами на предприятии с целью их минимизации; решения проблемы снижения материалоемкости продукции; способа снабжения и сбыта продукции; структуры оборотных средств и др. таковы пути ускорения оборачиваемости оборотных средств на предприятии.

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Себестоимость продукции является не только важнейшей экономической категорией, но и качественным показателем, так как она характеризует уровень использования всех ресурсов (переменного и постоянного капитала), находящихся в распоряжении предприятия.

Как экономическая категория себестоимость продукции выполняет ряд важнейших функций:

— учет и контроль всех затрат на выпуск и реализацию продукции;

— база для формирования оптовой цены на продукцию предприятия и определения прибыли и рентабельности;

— экономическое обоснование целесообразности вложения реальных инвестиций на реконструкцию, техническое перевооружение и расширение действующего предприятия;

— определение оптимальных размеров предприятия;

— экономическое обоснование и принятие любых управленческих решений и др.

Различают следующие виды себестоимости: цеховая, производственная и полная.

Цеховая себестоимость представляет собой затраты цеха, связанные с производством продукции.

Производственная себестоимость помимо затрат цехов включает общепроизводственные и общехозяйственные расходы.

Полная себестоимость отражает все затраты на производство и реализацию продукции, слагается из производственной себестоимости и внепроизводственных расходов (расходы на тару и упаковку, транспортировку продукции, прочие расходы).

Различают индивидуальную и среднеотраслевую себестоимость.

Индивидуальная себестоимость обусловливается конкретными условиями, в которых действует то или другое предприятие.

Среднеотраслевая себестоимость определяется как средневзвешенная величина и характеризует средние затраты на единицу продукции по отрасли, поэтому она находится ближе к общественно-необходимым затратам труда.

В условиях перехода к рыночной экономике роль и значение себестоимости продукции для предприятия резко возрастают. С экономических и социальных позиций значение снижения себестоимости продукции для предприятия заключается в следующем:

— в увеличении прибыли, остающейся в распоряжении предприятия, а следовательно, в появлении возможности не только в простом, но и расширенном воспроизводстве;

— в появлении большей возможности для материального стимулирования работников и решения многих социальных проблем коллектива предприятия;

— в улучшении финансового состояния предприятия и снижении степени риска банкротства;

— в возможности снижения продажной цены на свою продукцию, что позволяет в значительной мере повысить конкурентноспособности продукции и увеличить объема продаж;

— в снижении себестоимости продукции в акционерных обществах, что является хорошей предпосылкой для выплаты дивидендов и повышения их ставки.

Из всего сказанного вытекает очень важный вывод, что проблема снижения себестоимости продукции всегда должна быть в центре внимания на предприятиях.

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняют ряд функций.

Прибыль строительно-монтажных организаций является важнейшим источником развития производств, экономического стимулирования лучших результатов труда и критерием оценки эффективности работы организаций.

В строительстве прибыль формируется по мере сдачи заказчику законченных объектов и этапов и определяется как разница между сметной стоимостью выполненных собственными силами строительно-монтажных работ на объектах и этапах (с учетом компенсаций, выплачиваемых заказчиками сверх сметной стоимости) и затратами на их производство. Её размер зависит от издержек организации на производство строительно-монтажных работ и объема производства.

Сверхплановая прибыль определяется как разница между прибылью фактической и плановой. Отрицательное значение этого показателя означает невыполнение организацией плана прибыли.

Источниками формирования прибыли строительной организации от сдачи работ заказчику являются плановые накопления (сметная прибыль), предусмотренные в сметах, и экономия от снижения себестоимости СМР по сравнению с их сметной себестоимостью.

В практике планирования и учета различают прибыль от сдачи работ, балансовую прибыль определяется как сумма прибыли от всех видов деятельности организации.

Для строительных организаций, рассчитывающихся за объект или этап, размер прибыли зависит от объема сдачи объектов и этапов. При планировании размер прибыли исчисляется по объектам, этапам подлежащим сдаче в планируемом году.

Расчетная прибыль, от которой производятся отчисления в фонды экономического стимулирования, исчисляется как разница между балансовой прибылью и суммой платы за производственные фонды и процентов за кредит по формуле.

Рентабельность представляет собой экономический показатель эффективного производственно-хозяйственной деятельности организации.

Уровень рентабельности выражается в процентах и исчисляется у строительных организаций отношением сумм прибыли к сметной стоимости сдаваемых заказчику СМР по объектам и этапам. Рентабельность может определяться также отношением прибыли к себестоимости сдаваемых работ. В трестах и управлениях механизации, а также в объединениях, главках и в организациях, выполняющих работы собственными средствами механизации, уровень рентабельности производства определяется, кроме того, отношением прибыли к стоимости основных производственных фондов и нормируемых оборотных средств.

Рентабельность строительно-монтажной организации зависит в первую очередь от уровня затрат на производстве.

Источник: doc4web.ru

Разбираемся с рентабельностью бизнеса по отраслям: формулы для расчёта рентабельности компании

Евгений Маляр

# Бизнес-словарь

Формулы и размер рентабельности бизнеса

Примеры рентабельности разнообразных бизнес-идей, формулы расчета, термины и определения. Узнайте, какие виды деятельности являются наиболее прибыльными.

- Что такое рентабельность компании

- Как посчитать рентабельность бизнеса

- Что такое рентабельность изделия

- Рентабельность бизнеса по отраслям

- Парикмахерская

- Пекарня

- Кофейня

- Аптека

- Кафе и другой общепит

- Пилорама

- Перевозки

- Автомойка

- Цветочный бизнес

- Автосервис

- Бурение скважин

- Интернет-магазин

- Гостиничный бизнес

- Сауна

- Бизнес «разливное пиво»

- Рентабельность производства свечки

- Бизнес на сигаретах

- Зоомагазин

Замышляя открытие своего дела, будущий предприниматель неизбежно задумывается о том, «что он с этого будет иметь». Этот вполне здоровый интерес обусловлен необходимостью вложений средств, собственных или заёмных. При получении кредита нужен бизнес-план. Если инвестируются собственные деньги, тоже всегда хочется спрогнозировать их возврат и возможность получения прибыли.

Доходность дела определяет показатель рентабельности. Если коммерческая деятельность уже ведётся, её довольно просто можно вычислить на основе данных бухгалтерского баланса. А если нет?

Что такое бизнес с высокой рентабельностью? Если этот показатель составляет, например, 8% – это много или мало? Для ответа на эти и другие вопросы нужно погрузиться в тему и разобраться в некоторых нюансах.

В статье сделан упор на анализе малых предприятий. Представители крупного бизнеса и так знают методы вычисления рентабельности.

Что такое рентабельность компании

В обобщённом виде, рентабельность является отношением результата к затраченным на его достижение ресурсам, то есть неким экономическим аналогом физического термина КПД. Иллюстрировать это понятие может самая простая спекулятивная схема: некто, покупая товар за 200 денежных единиц, рассчитывает сбыть его за 250, и «наварить» четверть начальной цены (номинала). Если при этом не несутся другие затраты, то рентабельность составит 25%.

Идеальным бизнесом было бы занятие, приносящее доход и не требующее никаких издержек. В реальной жизни такого не бывает, а если и случается, то примеры подобной «торговли воздухом» рассматриваются органами правопорядка в качестве мошенничества.

Основных стратегий повышения доходов две:

- На оборотах. Метод характерен для крупных фирм и производителей, находящихся в условиях жёсткой конкуренции. Затраты в абсолютном выражении огромны, норма прибыли относительно низка, но общая валовая реализация обеспечивает высокую сумму дохода.

- На прибыли. Упор делается не на количество, а на качество заработка. Общий оборот относительно невелик, но доля прибыли в нём высока. Каждая реализуемая единица продукта характеризуется высокой рентабельностью.

Выбор той или иной стратегии обусловлен не только личным желанием предпринимателя, но и отраслью, в которой он проявляет активность, товарным позиционированием и многими другими объективными и субъективными факторами. В некоторых случая возможно сочетание методов.

Примером может служить рынок часов. Производитель массовой продукции предлагает рынку дешёвые изделия по цене от доллара до ста за штуку. Фирма, владеющая брендом, привлекает состоятельных покупателей очень дорогими престижными хронометрами.

Указанные характеристики товара не могут однозначно определять уровень рентабельности. Для этого требуются данные о прибыли и издержках. Производитель недорогих часов использует для сборки автоматическую линию, а она стоит дорого, как и её обслуживание. Престижный бренд требует специальной инфраструктуры, включающей особые салоны, квалифицированных продавцов, не говоря уже о специалистах, производящих товар ручной работы.

Общая рентабельность определяется отношением балансовой прибыли ко всем издержкам, включая непроизводственные затраты.

Например, для арендованного бизнеса в них будет входить ежемесячная рента, для франчайзинга – стоимость франшизы, а при пользовании кредитом – платежи по его погашению.

На величину рентабельности бизнеса влияет степень уникальности востребованного продукта. Продавец получает возможность диктовать свою цену и задавать норму прибыли в условиях ограниченной конкуренции.

Вместе с тем, есть рейтинг отраслей хозяйства, характеризуемых высокой рентабельностью (производство автомобилей, алкоголя, сигарет, добывающая промышленность и другие). Для них действуют увеличенные налоговые ставки, акцизные сборы и прочие виды фискальной нагрузки, или же они контролируются государством.

Впрочем, изложенные общие положения дают лишь краткую теоретическую основу. Практический интерес для представителей малого бизнеса могут представлять сведения о методах расчёта и статьях издержек конкретных типов небольших предприятий (мастерских, заведений общественного питания, торговых точек), а также их приблизительные средние уровни рентабельности.

Как посчитать рентабельность бизнеса

Рассчитать рентабельность бизнеса можно по нескольким показателям (капиталовложениям, оборотным средствам, инвестициям, реализации и пр.) На крупных предприятиях вычисления производятся исходя из строк баланса.

Обобщённая формула расчёта имеет вид дроби, в числителе которой указана величина прибыли, а в знаменателе – затраты на её формирование.

R = P х 100% / I

Где:

R – рентабельность;

P – прибыль;

I – издержки, формирующие доход предприятия.

Чем меньше предпринимательская структура, тем легче учесть все факторы, влияющие на её рентабельность в части издержек. Иными словами, анализ деятельности компании, работающей с небольшим количеством видов затрат, не составляет проблемы.

R = P х 100% / (VCm + CCm)

Где:

R – рентабельность;

VCm – среднегодовая стоимость оборотных средств;

CCm – среднегодовая стоимость внеоборотных активов, включая основные средства производства.

Чаще всего средние за год значения стоимостей оборотных средств (сырья, комплектующих изделий, расходуемых материалов, энергии и пр.) рассчитываются как среднее арифметическое от состояний на начало и конец анализируемого периода. Преимущество малого бизнеса в том, что в условиях небольшого количества оборудования и ограниченной ресурсной номенклатуры, то же самое можно сделать с намного большей точностью.

Например, машина работала с января по апрель, после чего была продана. Её среднегодовая стоимость будет равна одной двенадцатой части балансовой стоимости, умноженной на количество месяцев эксплуатации:

CCm = ССb х T / 12

Где:

CCm – среднегодовая стоимость основного средства производства;

CCb – балансовая стоимость средства производства;

Т – количество месяцев, в течение которых средство эксплуатировалось.

По такому же принципу рассчитывается среднегодовое значение в случае вынужденного простоя оборудования (например, по причине поломки).

Что такое рентабельность изделия

Этот показатель имеет первостепенное значение при производстве товарной продукции. Если соотнести прибыль, приносимую единицей изготовленного товара, и её себестоимость, то как раз и получится рентабельность конкретного изделия. В свою очередь, прибыль равна разнице между ценой и себестоимостью:

R = P / Q = (PR – Q) / Q

Где:

R – рентабельность изделия;

P – прибыль, приносимая изделием после его продажи;

Q – себестоимость изделия;

PR – отпускная цена изделия.

Рентабельность бизнеса по отраслям

Вполне закономерен вопрос начинающего предпринимателя о том, в какое направление хозяйственной активности выгоднее всего вкладывать деньги. Наиболее рентабельные отрасли известны, как и средний уровень доходности по ним. Не следует, однако, принимать эти данные за некий гарантированный уровень. У одних бизнесменов получается превысить его, а другим не удаётся достичь.

Парикмахерская

Затраты при открытии салона красоты немалые: одна аренда обойдётся в сумму не менее десяти тысяч рублей (по самым скромным меркам). Современные представления о парикмахерской предполагают достойный интерьер, специальное оборудование, да и месторасположение играет немалую роль. В целом требуются начальные затраты от 170 тыс. руб. и более. При правильной организации дела они окупятся за полтора года, а приблизительная рентабельность равна 45%.

Пекарня

Открытие мини-пекарни считается прибыльным делом, но опять же, всё зависит от того, насколько удачно организовано дело. Требуемая начальная инвестиция – от полумиллиона до 5 млн. руб. Срок самоокупаемости – в среднем до двух лет. Рентабельность колеблется в пределах от 20 до 50%, и при этом закономерно растёт по мере увеличения объёмов сбыта.

Для пекарни или небольшого хлебозавода важна репутация, достигаемая годами упорного труда при высоком качестве продукции. Рациональным способом повышения доходности специалисты считают наличие кондитерского цеха, обеспечивающего большую добавочную стоимость. По некоторым оценкам в этом случае рентабельность может достигать и 80%.

Кофейня

Важным фактором, влияющим на рентабельность, маркетологи считают сетевой характер бизнеса. Наличие кофейных автоматов, расположенных в людных местах (торговых центрах, кинотеатрах, вблизи супермаркетов и т. д.) существенно повышает доходность. При открытии небольшого кафетерия с «живым» обслуживанием потребуется инвестиция в сумме до $60 тыс., окупаемая за три года при условии выполнения месячного плана в 7 тысяч чашек (расход 50 кг зёрен).

Важна локация, но даже при удачном расположении, без предложения дополнительных продуктов (в т. ч. «кофе с собой») такого результата достичь непросто. Возможная рентабельность – до 80%.

Аптека

Прибыльность фармацевтического бизнеса очевидна: продукт характеризуется малой ценовой эластичностью и спрос на него стабильный. Однако это достоинство привело к высокой конкуренции и перенасыщенности аптечного рынка. В результате этих процессов, рентабельность аптек относительно невелика и колеблется от верхних 10% до нижних 1,5%.

В России на 37 торговых точек этого профиля приходится сто тысяч населения (данные 2016 года). Важными составляющими успеха являются:

- правильная выкладка;

- высокая квалификация продающего персонала;

- время работы на рынке и репутация;

- возможность предоставления социальных цен;

- ассортимент, включающий большинство видов лекарств;

- местоположение точки.

Минусами считаются большое количество требуемой разрешительной документации и лицензионное оформление.

Кафе и другой общепит

Базовая рентабельность заведений общественного питания – в районе 25%, однако у недорогой столовой, киоска шаурмы, пиццерии или иного фаст-фуда с доставкой, она может быть выше. На доходность влияет наличие организованной брендированной сети (возможен франчайзинг). Для ресторана очень важно правильное позиционирование и расположение вблизи мест концентрации возможных целевых посетителей (туристических объектов, офисных центров и прочее).

Дополнительные возможности открывает услуга по обеспечению комплексными обедами по доступной цене, а также их доставка. Опытные рестораторы среди трудностей на первое место ставят кадровую проблему.

Пилорама

Столярный бизнес на дому или в гараже характеризуется средней окупаемостью менее чем за два года (иногда хватает и десяти месяцев) и высоким уровнем рентабельности (от 40 до 70%). Однако требуются и серьёзные начальные вложения – до 10 млн. руб., а также грамотная оценка рынка, каналов поставок леса и возможных вариантов масштабного сбыта. Расчёты базируются на ценах, действовавших в середине 2016 года: готовая продукция стоила 5 тыс. руб. за куб. м, а сырьевая древесина – 1,5 тыс.

Исходя из этих данных и сметных расходов, а также с учётом процента отходов (их можно утилизировать) требуемая производительность составляет 700 куб. м. в месяц (по первичному кругляку). Наиболее выгодное товарное направление – изготовление поддонов, строительного деревянного крепежа и досок. На этот товар всегда есть спрос.

Перевозки

Рентабельность грузоперевозок ограничена нормативными документами «планкой» в 35%. Впрочем, и такой доходности добиться непросто, учитывая, что возможности заработка СПД по обслуживанию юридических лиц обусловлены наличием банковского счёта. Для осуществления пассажирских перевозок необходима лицензия.

Что касается такси, то при количестве автомашин более двадцати, упрощённая схема налогообложения не может применяться. Основные издержки – эксплуатационные и оплата труда. Исходя из этих факторов и с учётом высокого уровня конкуренции, перевозки как бизнес характеризуются рентабельностью до 10%.

Автомойка

Этот бизнес даёт неплохую прибыль, но по причине немалой суммы начальных вложений (от 6 до 10 млн. рублей), срок окупаемости мойки самообслуживания доходит до 5 лет. Средняя ежемесячная прибыль до 300 тыс. руб. Рентабельность колеблется вокруг 30%.

Цветочный бизнес

При относительно невысокой цене входа в бизнес по продаже цветов, он считается очень непростым. Высокие риски и расходы, скоропортящийся продукт и неравномерность спроса, в совокупности задают рентабельность в среднем около 50%.

Автосервис

Доходность автосервиса без учёта особенностей конкретного бизнеса прогнозировать очень сложно. СТО, предоставляющая самые востребованные услуги в минимальном наборе (шиномонтаж, ремонт электрооборудования, замена масла и пр.), обойдётся минимум в два миллиона рублей. В то же время расходы на полноценную станцию, оснащённую диагностическим оборудованием, подъёмниками и обладающую запасом запчастей, в несколько раз выше.

Соотношение прибыли к расходам, то есть рентабельность, по статистике, в среднем находится в диапазоне от 20 до 50%. Срок окупаемости – от одного до трёх лет.

Бурение скважин

Конкуренция в этом бизнесе относительно невелика по причине многочисленных трудностей вхождения в него. Бурильная деятельность лицензируется, работе предшествуют геологические исследования, качество воды требует гигиенической экспертизы, и есть множество других технических проблем. Спрос на услугу носит ярко выраженный сезонный характер. Однако недостатки плавно переходят в достоинства для тех, кто преодолел преграды и владеет на законных основаниях установкой и правом бурить скважины.

Главное преимущество – относительно невысокая цена входа в бизнес – от 35 тыс. руб. на основные фонды плюс 100-110 тыс. руб. переменных (текущих) затрат за месяц. За скважину клиенты платят 20 тыс. руб. (в среднем), и если в месяц их бурить хотя бы по восемь, то выручка составит 160 тыс. Несложные расчёты приводят к выводу о средней рентабельности в 13%. При благоприятных обстоятельствах есть возможность окупить затраты в течение одного сезона.

Интернет-магазин

В данном случае тоже можно рассчитать лишь среднюю величину рентабельности, и составляет она приблизительно 30%. Наибольшую доходность демонстрирует услуга разработки онлайн-магазинов, которую тоже относят к направлению интернет-торговли.

Гостиничный бизнес

Рентабельность гостиниц колеблется в диапазоне 15–80%. Такой широкий размах показателя объективно обусловлен разностью условий, в которых работают предприятия, но есть и субъективные факторы.

Наличие в отеле дополнительных услуг (SPA-сервиса, бассейна, сауны и пр.) добавляет до 6% рентабельности и сглаживает сезонные спады. Как и в любом другом бизнесе, грамотный менеджмент затрат играет первостепенную роль в процессе увеличения доходности.

Сауна

Значительная доля (до третьей части получаемой «грязной» прибыли) издержек приходится на поддержание помещения в состоянии эксплуатационной готовности – воздействие горячего пара разрушает структуру деревянной обшивки.

Бизнес «разливное пиво»

Открытие пивной в современном понимании – дело затратное. На аренду помещения и закупку оборудования потребуется свыше 700 тыс. руб., плюс текущие расходы и паушальный взнос (если бизнес основан на франчайзинге) – всего около полутора миллионов. Однако при ежедневном обслуживании двухсот посетителей и среднем чеке в 225 руб., прогнозируемая рентабельность может достигать 27–30%. В «точку ноль» бизнес приходит, как правило, через пять месяцев после открытия.

Рентабельность производства свечки

По поводу доходности свечного производства ходит множество мифов, чаще всего не имеющих ничего общего с реалиями. Разговоры о необычайно высоких прибылях церковного производства вообще лишены оснований, поскольку рентабельность некоммерческих организаций нулевая, а все заработанные ими средства (сколько бы их ни было) должны быть израсходованы к концу отчётного периода.

Если же рассматривать сувенирную или осветительную продукцию, в том числе для именинных тортов и пирогов, то её действительно изготовляют предприятия и индивидуальные предприниматели из различных материалов (парафина, стеарина и воска). Общее количество производимых свечей – до 20 тысяч штук в год в целом по всей России. Рентабельность этого производства может доходить до 50 и даже 100%. Главная проблема – организация устойчивого сбыта. Свечи не относятся к продуктам первой необходимости.

Бизнес на сигаретах

Рентабельность табачного магазина или киоска ограничена высокими акцизными сборами и интенсивной конкуренцией, не позволяющей устанавливать произвольные цены. Несколько улучшить перспективы предприниматель может за счёт сопутствующих товаров (зажигалок, сигаретной бумаги, трубочного табака и самих курительных трубок, портсигаров и пр.) Основной упор, как правило, делается на удачном месторасположении и ассортименте.’

Теоретически достижима рентабельность до 50% при окупаемости затрат за год (плюс-минус месяц), но на практике она обычно ниже.

Зоомагазин

При правильном решении задачи месторасположения и ассортимента, затраты на крупный магазин, торгующий кормами для животных и сопутствующими товарами могут окупиться через два года. Рентабельность, при средней наценке 30%, составит около 20%. Требуемая начальная инвестиция – 2,1 млн. руб.

Бюджет небольшой торговой точки скромнее, и она пройдёт «точку ноль» раньше, примерно через 7 месяцев, однако прибыли будет давать меньше.

Выводы

Предприниматели, вкладывающиеся в бизнес, кажущийся наиболее рентабельным, как правило, оказываются в условиях жёсткой конкуренции.

Прибыльность начатого дела зависит от умения находить уникальные решения.

Источник: delen.ru

Прибыль и рентабельность в строительстве

В своей курсовой работе я раскрываю такие понятия как:

— Прибыль как обобщающий показатель деятельности строительной организации;

— Виды прибыли: сметная прибыль, плановая прибыль, фактическая прибыль, балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

— Распределение чистой прибыли.

— Рентабельность строительного производства.

Содержимое работы — 1 файл

Тема моей курсовой работы «Прибыль и рентабельность в строительстве». В своей курсовой работе я раскрываю такие понятия как:

— Прибыль как обобщающий показатель деятельности строительной организации;

— Виды прибыли: сметная прибыль, плановая прибыль, фактическая прибыль, балансовая прибыль, налогооблагаемая прибыль, чистая прибыль.

— Распределение чистой прибыли.

— Рентабельность строительного производства.

Целью данной курсовой работы является изучение прибыли как показателя

эффективности работы предприятия, источника его жизнедеятельности.

Постепенный переход России от централизованно-плановой системы хозяйствования к рыночной, по-новому ставит вопрос о методах ведения экономики предприятия. Традиционные структуры и уклады меняются. В этих условиях руководство предприятий, изучая и формируя то, что называется цивилизованными формами рыночных отношений, становятся своеобразными «архитекторами» развития новых методов веления экономики предприятия.

В рыночной экономике особое место отводится предпринимателю, способному выполнять исключительно важную функцию на предприятии – «зарабатывание прибыли».

В условиях рынка постоянно возникают вопросы, требующие своего решения. Какова роль прибыли в формировании финансовых ресурсах предприятия? Есть ли пути увеличения прибыли? Каково влияние распределения прибыли на общее финансовое состояние предприятия?

Ввиду того, что современная экономическая жизнь предприятий крайне сложна на такие важные показатели, как прибыль и рентабельность, влияет (прямо или косвенно) очень большое число различных факторов. Причем если влияние одних факторов буквально «лежит на поверхности» и видно даже не специалистам, то влияние многих других не так очевидно и грамотно оценить их влияние может только тот человек, который в совершенстве владеет методикой экономического анализа.

Значимость экономического анализа таких важнейших показателей, кА прибыль и рентабельность предприятия трудно переоценить, ведь именно прибыль есть конечный финансовый результат деятельности предприятия, служащий источником пополнения финансовых ресурсов предприятия.

Тема прибыли и рентабельности особенно остра для российских предприятий, поскольку затяжной экономический кризис, составляющими которого являются высокие налоги и неплатежи, значительно обесценивают получаемые прибыли. К тому же оказавшись с начала реформ в условиях «свободного экономического плавания», предприятия уже не могут полагаться на государственную поддержку, они все больше действуют в условиях самоокупаемости и самофинансирования.

Реальное положение в экономике сегодня таково, что из всех возможных источников инвестирования, реальным для предприятия остается лишь акцентирование и использование части прибыли (так как амортизационные цели, а банковский кредит пока недоступен, из-за высоких процентных ставок).

Вследствие вышеперечисленного, анализ прибыли на предприятии сегодня становится чрезвычайно актуальным. Анализ прибыли позволяет выявить основные факторы ее роста, эффективное использование ресурсов, потенциальные возможности предприятия, а также определить влияние внешних и внутренних факторов на размер прибыли, порядок ее распределения.

1.Теоретическая часть

ПРИБЫЛЬ И РЕНТАБЕЛЬНОСТЬ В СТРОИТЕЛЬСТВЕ

1.1 Прибыль как обобщающий показатель деятельности строительной организации

В условиях рыночной экономики прибыль основа экономического развития строительного предприятия, — важнейший показатель эффективности работы предприятия, источник его жизнедеятельности. Рост прибыли создает финансовую основу для осуществления расширенного воспроизводства предприятия и удовлетворения социальных и материальных потребностей учредителей и работников. За счет прибыли выполняются обязательства предприятия перед бюджетом, банками, другими предприятиями.

Прибыль целесообразно рассматривать в следующих аспектах:

- Прибыль как экономическая категория;

- Прибыль как финансовый результат;

- Прибыль как форма денежных накоплений.

Прибыль как экономическая категория представляет собой совокупность экономических, распределительных, финансовых отношений, складывающиеся по поводу образования, распределения и использования части вновь созданной стоимости, выступающей как приращение суммы средств, авансированных на осуществление хозяйственной деятельности, или как избыток над понесенными в ходе этой деятельности и связанными с нею издержками производства.

Сущность прибыли, как экономической категории, проявляется в ее функциях.

Во-первых, прибыль выполняет функцию оцен ки итогов работы предприятия, поскольку в ней отражаются все стороны его деятельности как в сфере производства, так и в сфере обращения.

Вторая функция прибыли — распределительная. Прибыль используется в качестве орудия распределения прибавочного продукта и его денежной формы — чистого дохода (в части соответствующей прибыли) между предприятием и государством, предприятием и его работниками, между сферой материального производства и непроизводственной сферой предприятия. Данная функция реализуется через образование фондов денежных средств предприятия (фондов накопления и фондов потребления).

Третья функция связана с процессом экономического стимулирования

предприятия и его работников. Прибыль используется как источник и условие формирования поощрительных фондов, а также в качестве источника финансовых ресурсов для осуществления процесса расширенного воспроизводства, научно-технического и социального развития предприятия, материального поощрения работников.

Рассматривая прибыль, как экономическую категорию мы говорим о ней абстрактно. Однако, при планировании и оценке финансово-хозяйственной деятельности предприятия, формировании и распределении прибыли используются конкретные показатели прибыли. Показатели прибыли весьма разнообразны.

Прибыль, как финансовый результат, представляет собой выраженный в денежной форме экономический итог хозяйственной деятельности предприятия. В данном качестве прибыль выступает как один из основных обобщающих качественных показателей финансово-хозяйственной деятельности предприятия, как инструмент для измерения эффективности производства, который наиболее полно характеризует все стороны хозяйственной деятельности предприятия.

Однако, значение прибыли как обобщающего качественного показателя не следует преувеличивать, так как ее величина определяется во многом не зависящими от деятельности данного предприятия факторами (политика цен, изменение ставок налогов, структурные сдвиги в экономике и так далее).

И, наконец, прибыль как форма денежных накоплений предприятия представляет собой источник финансовых ресурсов, направляемых на потребление и накопление.

Стремление к получению прибыли ориентирует предприятия на увеличение объема производства и снижение затрат. В условиях рыночной экономики этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Предприятие всегда определяет в качестве своей главной стратегической цели получение максимальной прибыли и формирует в соответствии с этим критерием финансовую стратегию, пакет заказов, производственную программу, учетную политику, перспективные, годовые и оперативные планы.

При этом не следует забывать, что для подрядных строительных организаций Министерства обороны РФ, все же главным критерием оптимизации производственной программы является безусловное выполнение государственного оборонного заказа (в отдельных случаях — максимальная загрузка производственных мощностей).

Иногда, в целях сохранения квалифицированных кадров, предприятие направляет значительные средства в фонд оплаты труда, тем самым увеличивая издержки производства и, соответственно, уменьшая массу прибыли. Но все подобные шаги носят все же тактический характер и, в конечном счете, подчинены решению главной стратегической задачи — получению возможно большей прибыли.

Таким образом, значение прибыли состоит в том, что она является целью и конечным финансовым результатом хозяйственной деятельности подрядной строительной организации; важнейшим показателем эффективности; источником для осуществления расширенного воспроизводства, а также для удовлетворения материальных потребностей и социальных нужд трудового коллектива. Кроме того, за счет прибыли выполняются финансовые обязательства перед бюджетом.

1.2 Виды прибыли:

1.2.1Сметная прибыль

Под сметной прибылью понимается прибыль, определенная в процессе разработки проектно – сметной документации.

Сметная прибыль – сумма средств, необходимых для покрытия отдельных (общих) расходов строительно-монтажных организаций на развитие производства, социальной сферы и материальное стимулирование.

В строительстве сметная прибыль имеет специфическое название – плановые накопления. Плановые накопления определяются нормативным методом в процентах от принятой базы начисления. В качестве базы в настоящее время применяют фактическую величину средств на оплату труда рабочих-строителей, а также рабочих, обслуживающих строительные машины и механизмы, или сметную себестоимость строительно-монтажных работ. Сметный уровень прибыли определяется в размере 50% от средств на оплату труда лил 12% от себестоимости строительно-монтажных работ, т.е. обеспечивает строительно-монтажным организациям возможность иметь минимальный размер денежных средств, необходимых для успешного функционирования, идущих на уплату налога на прибыль, осуществление развития производства, стимулирование труда работников и другие цели.

1.2.2 Плановая прибыль

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверно определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность фирмы.

Плановая прибыль — размер прибыли, получаемой при обеспечении плановых издержек и объема продаж.

Расчет плановой прибыли должен быть экономически обоснованным, что

позволит осуществлять своевременное и полное финансирование инвестиций,

прирост собственных оборотных средств, соответствующие выплаты рабочим и

служащим, а также своевременные расчеты с бюджетом, банками и поставщиками. Следовательно, правильное планирование прибыли на предприятиях имеет ключевое значение не только для предпринимателей, но и для экономики в целом.

Планируется прибыль раздельно по видам: от реализации товарной

продукции, от реализации прочей продукции и услуг нетоварного характера, от

реализации основных фондов и другого имущества и от внереализационных

доходов и расходов.

Выделяют следующие основные способы планирования прибыли от реализации товарной продукции: метод прямого счета и аналитический.

Метод прямого счета наиболее широко распространен в организациях в

современных условиях хозяйствования. Он применяется, как правило, при

небольшом ассортименте выпускаемой продукции. Сущность его заключается в

том, что прибыль исчисляется как разница между выручкой от реализации

продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов.

Источник: www.turboreferat.ru

Точка безубыточности: формула и примеры расчетов

Вопрос регулирования величины и динамики прибыли первым встает при разработке системы управления финансовыми ресурсами, а ответ на него руководство компаний требует, как правило, от финансового менеджмента. Именно он для успеха бизнеса должен не только правильно рассчитать и спрогнозировать будущую прибыль при определенной величине готовой продукции, но и точно определить тот самый объем реализации в натуральном и денежном представлении, при котором компания достигнет самоокупаемости, то есть уже перестанет претерпевать убытки, но пока еще не начнет генерировать прибыль, прибывая в точке самоокупаемости.

Точка безубыточности – найденная (минимальная) величина реализации готовой продукции в натуральном и денежном представлении, при которой хозяйствующий субъект выходит на самоокупаемость.

- С ее помощью, если говорить простыми словами, мы определяем, с какой суммы, поступившей на счет компании, продажи становятся рентабельными;

- Расчет точки самоокупаемости дает возможность контроля минимального уровня поступлений на счет, ниже которого производство будет убыточно;

- Точка безубыточности показывает минимальную цену продажи, ниже которой опускать не рекомендуется.

Кому и зачем необходим этот показатель

- Коммерческому директору в целях прогнозирования и планирования продаж, понимания минимального порога отпускной цены, ниже которого нельзя формировать и утверждать бюджет, а также для анализа продаж «здесь и сейчас» и диапазона возможной наценки на товар или услугу.

- Сотрудникам финансового отдела или казначейства, о которых мы уже упоминали, показатель поможет в анализе: чем больше разница между реальным объемом продаж и безубыточным, тем сильнее запас финансовой устойчивости. Он может пригодиться и для мониторинга своевременных поступлений денежных средств от покупателей, оптимального распределения заявок на расход в платежном календаре.

- Производственный директор использует этот показатель в целях поддержки оптимального объема необходимого сырья для выпуска заданного количества готовой продукции, а также как обоснование для поиска других поставщиков в целях снижения закупочных цен.

- Банки – в анализе финансовой прочности и платежной способности компании.

- Акционеры и другие вкладчики (инвесторы) – в целях оценки инвестиционной привлекательности, а также для понимания, настолько стабильно и устойчиво предприятие.

То есть у нашего показателя довольно широкий круг пользователей, которые заинтересованы в расчете данного показателя, его анализе и мониторинге.

Классификация издержек на постоянные и переменные

В просчетах рассматриваемого нами показателя опираются на величину реализации произведенных товаров и понесенных при этом издержках. При этом последние делятся на:

Переменные, зависящие от количества изготовленной продукции, куда можно отнести:

- Объем закупаемых материалов, их стоимость;

- Фонд оплаты труда производственных рабочих;

- Коммунальные услуги, ГСМ.

Постоянные (на них не влияет объем производства). К ним можно отнести:

- Фонд оплаты труда АУП;

- Аренда;

- Амортизация;

- Выплаты по кредитным и прочим обязательствам.

Построение графика

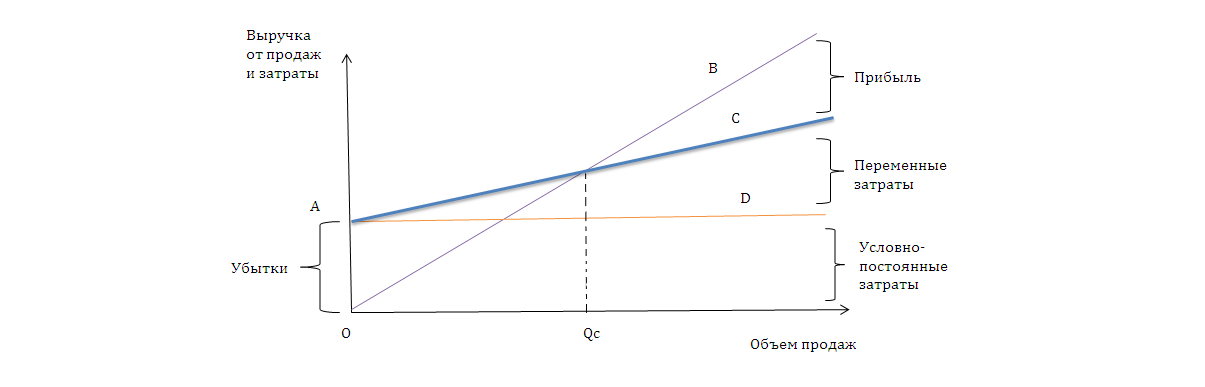

Графическое изображение модели отражает логику взаимосвязи показателей, формирующих значение нашего показателя.

Рис.1 График для нахождения критического объема продаж Qс

Наблюдая за этой моделью, заметим, что:

- Линия ОВ отражает изменение выручки от продаж. Образуется прямая зависимость – с ростом объема продаж растет и выручка.

- Линия AD показывает изменение постоянных затрат, она параллельна оси абсцисс.

- Линия АС отражает изменение совокупных затрат.

- Точка пересечения линий ОВ и АС определяет тот объем продаж Qc, при котором выручка становится равна нашим совокупным затратам.

Вот это и есть порог безубыточности или рентабельности, критический объем продаж или «мертвая точка», как предложил именовать финансовую точку безубыточности знаменитый бухгалтер И. Шер, то есть тот минимум, который обеспечивает безубыточность хозяйствования. Превышение Qc означает генерирование прибыли.

Требует особого внимания тот факт, что выводы, которые можно сделать на основе анализа графика, не универсальны, потому что отношения между доходами и расходами от объема производства может быть и нелинейным, а график может выглядеть по-разному.

Рис.2 Графическое представление нелинейной зависимости показателей

Также следует учесть, что область доходов не безгранично велика: при определенном насыщении рынка зависимость меняется между показателями. Этот факт может выражаться в том, что излишне произведенная продукция не находит сбыта по ранее установленной цене.

Автоматизация управленческого учета

Обеспечим прозрачную управленческую отчетность и корректный учет точки безубыточности

WA:Финансист. Управленческий учет

Собственная разработка от ведущего партнера 1С для автоматического расчета точки безубыточности

Расчет показателя в денежном выражении

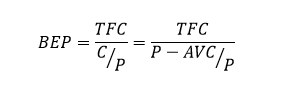

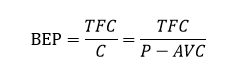

Точка безубыточности в денежном представлении рассчитывается следующим образом:

- BEP/BreakEvenpoint – точка безубыточности (самоокупаемости);

- TFC/TotalFixedCosts – постоянные затраты;

- AVC/UnitAverageVariableCosts – переменные затраты;

- P/UnitSalePrice – стоимость продажи единицы продукции;

- C/UnitContributionMargin – прибыль с единицы продукции за минусом доли условно-постоянных затрат (разница между ценой реализации (P) и затратами на единицу продукции (AVC)).

Отметим, что все категории, которые участвуют в вычислении, должны соответствовать одному и тому же периоду. ВЕР будет показывать минимально приемлемый объем реализации за такой же период.

Примеры расчета точки безубыточности

ООО «ФОБОС» реализует услуги по организации праздников. В январе компания оказала услуги по устроительству свадеб на 150 000 рублей, юбилеев – на 70 000 рублей, а с февраля планирует ввести новые вид услуги: организация корпоративов и прогнозирует выручку в объеме 80 000 рублей. Переменные издержки (материалы и сдельная заработная плата) составят на организацию свадебных мероприятий 90 000 рублей, на организацию юбилеев 28 000 рублей, организацию корпоративных мероприятий 38 000 рублей. Накладные расходы (постоянные) за январь составили 80 000 рублей, в феврале сумма останется неизменной.

Прибыль за февраль планируется 64 000 рублей:

Корп-ные мероприятия (прогноз)

Объем реализации услуг

При выводе на рынок новой категории товаров/услуг важно определиться с безубыточным объемом продаж. В нашем примере в денежном выражении он составит: 80000/(300000-156000) *300000 = 166 600 руб. в месяц.

Мы видим, что фактический объем продаж 300000 рублей превышает точку безубыточности (166 600 рублей).

Можем ли мы на основании этого утверждать, что критерий удачного функционирования компании – это низкая точка самоокупаемости, а ее рост свидетельствует об ухудшении положения дел?

С этим можно согласиться, но только в условиях неизменности масштабов, когда объем реализации не меняется, компания не растет, не сокращается и не расширяется, поскольку наша точка может расти вместе с увеличением оборотов организации. Например, с закупкой нового оборудования неизбежно вырастут траты на аренду цехов и ремонт, или выпуск обновленной линейки товаров приведет к росту издержек на рекламу и сбыт. То есть с развитием деятельности промышленного предприятия, расширением географии присутствия или с выходом на новые рынки в той или иной степени увеличиваются и постоянные издержки. Следовательно, организация просто получает новую, более высокую точку самоокупаемости.

Именно поэтому также важно иметь представление не только о минимальной выручке, которую должна сгенерировать компания, но и о той ценности, которую приносит каждый дополнительно произведенный товар, то есть минимально необходимое количество реализованной продукции.

Из всего вышесказанного сделаем вывод, что наш показатель как инструмент анализа и управления в компании эффективен, когда:

- При статичном периоде анализа, когда не предполагается динамика объема продаж и затрат.

- Мы пренебрегаем изменением запасов на складах, то есть считаем, что объем изготовления равен объему продажи.

- Цены на продукцию и затраты постоянны.

- Выпускается монопродукция или комплектная продуктовая смесь.

Расчет точки безубыточности в единицах продукции

Это расчет определенного минимально достаточного количества произведенной, а значит и реализованной продукции, при котором выручка от этой продукции полностью покрывает все затраты на ее производство.

Пример расчета точки безубыточности для предприятия

ООО «ОНИКС» планирует заняться производством и сбытом эксклюзивных воздушных шаров. Составленный бизнес-план показал, что постоянные затраты на обслуживание мастерской составят 30000 рублей в месяц. На выпуск каждого шара необходим материал стоимостью 100 рублей.

Изготовление одного шара займет 4 часа, оплата труда рабочего составит 100 рублей в час. Все рабочие работают по сдельным контрактам. Шары продаются оптовикам по 700 рублей за штуку.

Точка безубыточности, выраженная в количестве шаров, равна:

30000/(700-(100+400)) =150 шаров в месяц.

Отсюда следует, что предприятие «ОНИКС» сможет генерировать прибыль, когда станет производить и отправлять на реализацию минимум 151 шар в месяц.

Формула больше подходит для тех организаций, которые выпускают только одну номенклатуру готовой продукции, что в действительности встретишь нечасто.

В организации с большим ассортиментом могут возникнуть сложности с распределением постоянных расходов на различные виды продукции, поскольку постоянные издержки распределяются на виды произведенной продукции в зависимости от объема реализации каждого из видов. Получается, что те продукты, которые пользуются большим спросом, могут покрыть больше постоянных издержек.

Такое уравнивание логично назвать несправедливым, так как исключена возможность оценить вклад каждого вида продукции в получаемую выручку (в данном случае на помощь может прийти маржинальный анализ). Поскольку постоянные затраты могут включать в себя статьи, которые напрямую относятся к определенному виду продукции, совершенно логично, что данные затраты должны и покрываться выручкой от реализации их причин возникновения.

Таким образом, использование вариаций точек финансовой устойчивости дает возможность оценить успешность функционирования предприятия и минимально необходимые объемы выпуска товаров в целях достижения таких результатов, как прибыль и формирование бездефицитности движения финансовых потоков. Анализ точек безубыточности как в денежном, так и натуральном выражении особенно важен во времена кризиса, при острой недостаточности денежных средств.

Неучтенные расходы

Случается, что объем выпуска больше, чем точка безубыточности, вся продукция продается и оплачивается, но финансовых ресурсов, как ни старайся, все равно нет в желаемом объеме. Это не говорит об ошибочном расчете или неприменимости этого подхода, а скорее свидетельствует о неучтенных расходах:

Совершенствование подходов к расчету точки безубыточности показало, что расчета классической точки безубыточности иногда недостаточно, поэтому было введено понятие реальной точки безубыточности.

Такая точка безубыточности учитывает расходы текущего периода. Когда же предприятию необходимо погашать долги (и при этом также справляться с соответствующим объемом продаж и обеспечивать денежные потоки), необходимо ввести понятие долговой точки безубыточности:

- Постоянные платежи = Пост. затраты + Затраты на прибыль + Часть долга.

- В свою очередь, часть основного долга – это та часть задолженности, которую предприятие планирует погасить в течение рассматриваемого периода.

На основе представленных данных рассчитаем, на какой объем продаж предприятие «N», находящееся в удовлетворительном финансовом положении, должно выйти, чтобы обеспечить прибыльную работу при данном уровне расходов.

Источник: wiseadvice-it.ru