Правительство России продлило льготную семейную ипотеку до конца 2023 года. Об этом на заседании правительства заявил премьер-министр Михаил Мишустин.

«Правительство продлевает льготную семейную ипотеку. Программа должна была закончиться примерно через полтора года, теперь она будет действовать до конца 2023 года. Более того, по решению главы государства воспользоваться ей смогут родители не только двух и более детей, а уже при рождении первенца», — сказал он.

Мишустин отметил, что с помощью этой программы молодые семьи смогут купить собственное жилье под 6% годовых. Использовать кредит можно как на покупку квартиры, так и на строительство дома. Льготная ставка будет действовать в течение всего срока займа.

Президент России Владимир Путин, выступая на Петербургском международном экономическом форуме в июне, поручил правительству расширить программу льготной ипотеки на семьи с одним ребенком. Согласно документу, опубликованному на сайте главы государства, речь идет о первенцах, рожденных после 1 января 2018 года.

Цены на квартир и ставки по ипотеке 2023. Семейная ипотека на строительство дома.

«Обеспечить расширение льготной ипотечной программы для семей, имеющих детей, предусмотрев возможность получения до 31 декабря 2023 года семьями, в которых после 1 января 2018 года родился первый или последующий ребенок, ипотечных жилищных кредитов», — говорится в списке президентских поручений по итогам ПМЭФ. Там же отмечается, что на покупку жилья в Москве, Санкт-Петербурге, Московской и Ленинградской областях семьи должны иметь возможность взять заем на сумму до 12 млн рублей, а в других регионах — до 6 млн рублей.

Базовая программа льготной ипотеки была запущена в апреле прошлого года в качестве антикризисной меры. По условиям программы максимальная ставка кредита была установлена на уровне 6,5% годовых, размер кредита составлял от 6 млн до 12 млн рублей в зависимости от региона. Программа должна была завершиться 1 ноября 2020 года, но была продлена до июля этого года. Затем президент Путин предложил продлить программу снова, увеличив базовую ставку с 6,5% до 7% и уменьшив максимальную сумму займа до 3 млн рублей вне зависимости от региона.

Источник: www.forbes.ru

Льготная ипотека под 6,5% – условия и банки

В 2020 году в России появилась новая ипотечная программа, которая позволяет купить квартиру под рекордно низкие 6,5% годовых. Оформить такой кредит может практически любой российский гражданин вне зависимости от семейного положения и наличия детей.

Краткая сводка по программе льготной ипотеки:

- для всех граждан РФ;

- можно оформить до 1 июля 2021 года включительно;

- действует только для квартир в новостройках;

- официальная ставка – 6,5% на весь срок кредита;

- максимальный размер кредита – 6 или 12 млн рублей в зависимости от региона;

- первоначальный взнос от 15%;

- срок кредита – от 1 до 30 лет.

В статье – подробные условия получения льготной ипотеки, требования к заемщикам, список банков, выдающих такие кредиты, а также дополнительные виды господдержки, которые можно использовать вместе с программой.

Где брать льготную ипотеку на строительство: Сбер или ВТБ?

Хотите выгодно купить квартиру в новостройке в Москве или области? С Авахо выбрать новостройку — легко. Бесплатная консультация и индивидуальный подбор квартир: +7 495 320-99-22.

Что такое льготная ипотека?

Официальное название ипотечной программы – «Господдержка 2020». Она была запущена по распоряжению президента для поддержания спроса на недвижимость. По ее условиям можно оформить ипотеку с субсидированной ставкой 6,5%, а разницу между обычной и льготной процентной ставкой банкам оплатит государство согласно Постановлению Правительства РФ №566 от 23 апреля 2020 года.

Изначально льготная ипотека распространялась на кредиты, выданные с 17 апреля по 1 ноября 2020 года включительно. Впоследствии правительство продлило госпрограмму до 1 июля 2021 года.

Сколько будет действовать льготная ставка?

Ставка в размере 6,5% годовых по программе «Господдержка 2020» действует в течение всего срока кредита.

Большинство банков готовы предоставлять льготную ипотеку на тот же срок, что и обычную – от 1 года до 30 лет. В некоторых банках (например, в Сбербанке, ВТБ) действует ограничение на срок кредита до 20 лет.

При отсутствии комплексного страхования банк может повысить ставку по льготной ипотеке, но не более чем на 3% сверх действующей ставки Центробанка. Например, при ключевой ставке 4,5%, если заемщик не застрахует жизнь и здоровье, банк не сможет установить процент по ипотеке выше 4,5% + 3% = 7,5% годовых.

Какое жилье можно приобрести по льготной ипотеке?

Субсидия распространяется только на жилье в новостройках, причем обязательно от застройщика. Если квартира расположена в новом доме, но продается как вторичное жилье от собственника, льготную ипотеку оформить не получится.

Льготную ипотеку со ставкой 6,5% можно оформить на:

- квартиру в строящемся доме по договору долевого участия (ДДУ 214-ФЗ);

- квартиру в строящемся доме по договору переуступки прав;

- готовую квартиру от застройщика по договору купли-продажи.

Льготная ипотечная программа не действует при покупке апартаментов, так как распространяется только на жилые помещения. Апартаменты на сегодняшний день юридически относятся к нежилым помещениям. Да, их можно приобрести по 214-ФЗ наравне с квартирами, но ипотека будет доступна только на обычных условиях.

Какие есть ограничения по сумме ипотеки?

Чтобы оформить ипотеку на льготных условиях, нужно уложиться в максимальный размер кредита. В разных регионах страны они отличаются, так как где-то жилье стоит дороже, а где-то – дешевле.

Установлены следующие пороги по размеру кредита для льготной ипотеки:

- до 12 млн рублей – в Москве и Московской области, Санкт-Петербурге и Ленобласти;

- до 6 млн рублей – в остальных регионах России.

Ограничения касаются только размера кредита, а не стоимости квартиры. К примеру, в Москве по льготной ипотеке можно приобрести жилье за 18 млн рублей: тогда максимальная сумма кредита составит 12 млн рублей, а остальные 6 млн рублей обязательно надо внести в качестве первоначального взноса.

Какой требуется первоначальный взнос?

Сейчас первоначальный взнос по льготной ипотеке под 6,5% составляет 15% от стоимости жилья. К примеру, если недвижимость стоит 8 млн рублей, то первоначальный платеж составит 1,2 млн рублей. Больше – можно, меньше – нельзя.

Кто может оформить ипотеку с господдержкой?

Особых требований к заемщику по льготной ипотеке нет – им может стать любой человек, имеющий гражданство РФ. Официально в условия получения кредита не входят пол, возраст, занятость или семейное положение заемщика, однако банки вправе учитывать все это, когда принимают решение о выдаче.

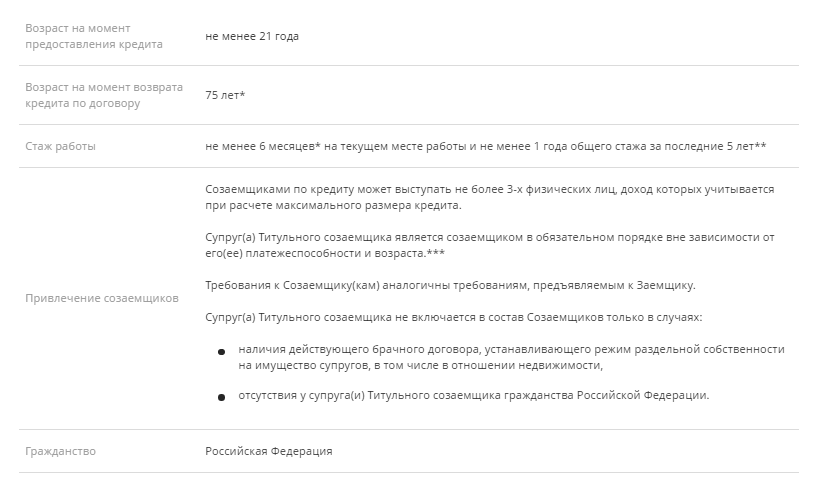

Например, в Сбербанке в числе требований к заемщикам возраст от 21 до 75 лет на момент возврата кредита по договору, стаж работы не менее шести месяцев на текущем месте работы и не менее года общего стажа за последние пять лет, а также ряд ограничений в отношении созаемщиков. Подробные требования узнавайте в выбранном банке.

Какие банки выдают льготную ипотеку?

Ипотеку по госпрограмме под 6,5% оформят не в каждом банке, а только в тех, которые входят в список уполномоченных. Об этом следует уточнять заранее.

Источник: avaho.ru

Льготная ипотека на строительство дома, сколько она составит и до какого числа она будет действовать

18 октября утверждено Постановление Правительства РФ № 1758. В нем содержатся единые правила предоставления льготной ипотеки на улучшение жилищный условий, в том числе на приобретение готового жилья или строительство частного дома. Льготная ипотека на строительство дома выдается по 7% годовых. Подать заявку на льготную ипотеку можно вплоть до 1 июля 2022 года.

Новые условия льготной ипотеки на строительство дома

С 2021 года льготную программу ипотеки распространили на все категории заемщиков. Полные условия программы были утверждены в Постановлении № 587. Изменения в правила были внесены Постановлением № 1758. В частности, там указано о продлении сроков на оформление льготной ипотеки для строительства своего дома.

По условиям программы ипотеку получить на приобретение готового жилья, на строительство частного дома, на приобретение участка для ИЖС. Ипотека выдается через банк «ДОМ. РФ». Основные условия программы:

первоначальный взнос по льготной ипотеке составляет от 15%;

ставка по ипотеке на строительство дома составляет 7 % годовых;

площадь дома должна быть от 70 до 300 кв. м. Он должен быть пригоден для круглогодичного проживания;

максимальный размер ипотеки не может превышать 12 млн рублей в Москве, Подмосковье, Санкт-Петербурге и Ленобласти;

для остальных регионов размер ипотеки не может превышать 6 млн рублей;

Если предметом ипотеки является готовый частный дом или квартира, их можно приобрести только на первичном рынке. Если жилье приобретается у застройщика, банк перечислит деньги на его счет.

Сроки выдачи льготной ипотеки

Льготная ипотека началась с пилотных проектов в некоторых регионах, а с 2021 года ее распространили на всю Россию. На первом этапе срок заключения кредитного договора должен был быть до 30.06.2021 г. По Постановлению № 1758 этот срок изменен — заключить договор с банком можно вплоть до 1 июля 2022 года.

Как получить льготную ипотеку на строительство дома

«ДОМ. РФ» — это единый институт развития в жилищной сфере. Компания создана с участием государства, ее официальный сайт можно найти по ссылке. Заявки на кредитование подаются непосредственно на сайте, либо через банки-партнеры. По всем вопросам, связанным с оформлением ипотеки, можно звонить по бесплатному номеру 8 (800) 775-11-22.

Все условия льготной ипотеки

Получить льготную ипотеку под 7% на строительство дома или приобретение участка можно по следующим правилам:

ипотеку может получить семья, в которой второй или последующий ребенок родился после 1 января 2018 года;

ипотека доступна семье с одним ребенком, если он признан инвалидом;

максимальный размер льготной ипотеки составляет 12 млн. руб. (Москва, Санкт-Петербург, Ленинградская и Московская области) и 6 млн. руб. для остальных регионов;

дом по ипотеке должна строить компания или предприниматель по договору подряда;

первоначальный взнос по ипотеке составляет 15% от стоимости участка и цены строительства, либо от стоимости работ по договору подряда, если у семьи уже есть земля.

Своими силами строить дом нельзя, так как иначе льготную ипотеку не дадут. Договор подряда со стоимостью работ нужно представить в банк на этапе оформления кредита.

Источник: www.9111.ru