*дисклеймер: если это читает дольщик, то по любым вопросам участия в деле о банкротстве застройщика и по иным вопросам, освещенным в посте, следуйте советам юристов, которые работают по вашему делу; в каждом деле/ситуации могут быть свои особенности, самолечение вредно.

Скажу сразу. Дольщик в первую очередь должен требовать признания права собственности на квартиру, объект незавершенного строительства и включаться в реестр требований о передаче жилых помещений должника-застройщика. Это главная мысль поста.

Требовать от банкрота-застройщика денежные средства имеет смысл или когда строительство фактически и не начиналось (или в начальных стадиях), или точно известно, что у застройщика много другого имущества помимо объектов строительства для дольщиков (что вряд ли).

3. В судебных разбирательствах занимайте позицию, что у вас с застройщиком заключен договор долевого участия в строительстве.

4. Если чувствуете, что близко банкротство застройщика — скорее обращайтесь в суд за установлением права собственности на квартиру.

Защита докторской диссертации Хохрякова Олега Викторовича

5. Если дело о банкротстве возбуждено — требуйте включения своих требований в реестр о передаче жилых помещений.

6. Пытайтесь, несмотря на возбужденное дело о банкротстве и предъявление своих требований в рамках дела о банкротстве, черех суд установить право собственности на квартиру (помещение) которое вы претендуете.

7. Если застройщик передал свои права застройщика третьему лицу — можно ли установить право собственности?

8. Медийность, массовость, настойчивость — залог того, что власть прислушается к вам и будет более благосклонна.

Чем регламентируется банкротство и банкротство застройщика — ФЗ «О несостоятельности (банкротстве)» от 26.10.2002г. (далее также — ЗоБ); особенности банкротства застройщика регламентируется параграфом 7 Главы IX указанного закона (далее также — параграф 7).

Банкротство — признанная судом невозможность должника (застройщика) удовлетворить требования кредиторов по денежным обязательствам (например, договор долевого участия) и обязательным платежам (например, налоги и тп).

Банкротом юридическое лицо становится с момента введения конкурсного производства (процедура, применяемая в деле о банкротстве); до этого — при применении иных процедур (см. ниже) должник банкротом не является.

Всего процедур, применяемых в деле о банкротстве, 5: наблюдение, финансовое оздоровление, внешнее управление, конкурсное производство, мировое соглашение.

Реально применяются только две: наблюдение (проводит временный управляющий) и конкурсное производство (проводит конкурсный управляющий).

В наблюдении должник банкротом еще не признается и может функционировать с некоторыми ограничениями (Глава IV Закона о банкротстве), судом утверждается временный управляющий, который проводит анализ финансово-хозяйственной деятельности должника.

В конкурсном производстве — должник является банкротом, органы управления должника отстранены, все полномочия должника осуществляет конкурсный управляющий (Глава VII Закона о банкротстве).

ПБУ 2 — сложные вопросы учета у подрядчика

Законодатель, желая защитить дольщиков при банкротстве застройщика ввел в Главу IX Закона о банкротстве параграф 7 — определяющий особенности банкротства застройщиков (о них ниже, по ходу текста).

Чтобы положения параграфа 7 были применимы и в вашем деле о банкротстве суд должен вынести определение о применении правил параграфа 7, с этого момента следует считать, что рассматривается дело о банкротстве именно застройщика, а не обычного должника.

Если такого определения нет, то следует обратиться в арбитражный суд в рамках дела о банкротстве с соответствующим ходатайством (если ваши требования уже включены в реестр требований кредиторов). Если вы только предъявляете свои требования ко включению в реестр — указывайте это рамках рассмотрения вашего требования.

Применение правил о банкротстве застройщика делает ряд преференций для дольщиков (по терминологии ЗоБ — граждане — участники строительства), например:

1. формируется специальная часть реестра требований кредиторов должника — реестр требований о передаче жилых помещений;

2. требования дольщиков удовлетворяются в порядке третьей очереди реестра, а требования иных кредиторов (кроме лиц, которым причинен вред здоровью и прочее (1я очередь), требований работников должника (2я очередь)) удовлетворяются в порядке четвертой очереди.

3. квалификация требований дольщика как требований участника строительства при любых попытках должника замаскировать заключение договора долевого участия строительства.

Реестр требований кредиторов — единая система сведений о кредиторах и их требованиях (ст. 16 ЗоБ, Общие правила ведения арбитражным управляющим реестра требований кредиторов[1]).

При банкротстве застройщика у реестра требований кредиторов появляется специальная его часть — реестр требований о передаче жилых помещений (ст. 201.7 ЗоБ, Постановление Президиума ВАС РФ от 23.04.2013 №13239/12). Туда включаются соответственно требования о передаче жилых помещений.

Срок для включения в реестр требований участников строительства начинает исчисляться с момента как арбитражный управляющий направил им соответствующее уведомление (ст. 201.4 ЗоБ); а сам срок равен срокам, определенным в ст. ст. 71 (для наблюдения, 30 календарных дней), 100 (конкурсное производство, 2 месяца) ЗоБ с даты получения дольщиком уведомления.

То есть, у дольщика имеется выбор на предъявление требования в «денежный» реестр (требование будет погашаться в порядке третьей очереди) либо в реестр требований о передачи жилых помещений, или в оба реестра (главное, чтобы требования не дублировали друг друга).

Если договор долевого участия заключен до возбуждения дела о банкротстве, то такое требование дольщика подлежит удовлетворению в рамках дела о банкротстве — следует включаться в реестр требований кредиторов.

Требования, включенные в реестр о передаче жилых помещений подлежат погашению путем передачи соответствующим кредиторам жилых помещений (ст. 201.11 ЗоБ) или объекта незавершенного строительства (ст. 201.10 ЗоБ). Для этого необходимо соблюдение ряда условий (рассматривать их не будем); если в итоге ни жилыми помещениями, ни объектами незавершенного строительства требования не погашены — то возникает право на включение своих требований в третью очередь «денежного» реестра.

Если требование, подлежащее удовлетворению в рамках дела о банкротстве так и не включено в реестр — то оно останется не погашенным.

Включение в реестр требований кредиторов происходит через суд, который рассматривает дело о банкротстве, в порядке ст. 71 ЗоБ (для наблюдения и отсутствующего должника), ст. 100 ЗоБ (для конкурсного производства).

То есть требование следует направлять в арбитражный суд, а его копии с доказательствами арбитражному управляющему и должнику (если это наблюдение).

Суд назначит заседание, рассмотрит требование и, если все в порядке, включит в реестр требований кредиторов должника.

Тезис 2. Квартира (недострой высокой степени завершенности) лучше чем денежное требование к застройщику.

Лучше все же иметь права на недвижимость, чем требование об уплате денег к банкроту. Статистика такова, что в случае возбуждения дела о банкротстве скорее всего должник не избежит неблагополучного разрешения дела — он будет признан банкротом и будет введено конкурсное производство. Редкому должнику, у которого много кредиторов, удается избежать признания себя банкротом.

Иметь право требования об уплате денежных средств к банкроту не выгодно. Не стоит ждать сиюминутного или хотя бы разумного срока (в течение года) их возврата. Не стоит сильно рассчитывать, что деньги будут возвращены полностью — очень может быть, что часть из них уйдет на текущие расходы (требования, которые возникли после возбуждения дела о банкротстве, п. 2 ст. 134 ЗоБ).

Получив же права на недвижимое имущество вы, как минимум, исключите его из конкурсной массы — т.е. должник не сможет им распорядиться (например, продать); и, как минимум, получите хоть какой-то эквивалент вложенным средствам.

В последующем можно скооперироваться с другими жильцами и создать, например, жилищно-строительный кооператив — работать в направлении подготовки дома к проживанию.

В рамках дела о банкротстве это будет зависеть еще и от конкурсного управляющего, который может по разному относиться к исполнению своих обязанностей.

Тезис 3. В судебных разбирательствах занимайте позицию, что у вас с застройщиком заключен договор долевого участия в строительстве.

В любых судебных разбирательствах, в которых поднимается вопрос о правовой природе ваших отношений с застройщиком, настаивайте на том, что у вас отношения возникающие при долевом участии в строительстве, что имеющимися договорными конструкциями прикрывается договор долевого участия.

У вас заключен предварительный договор с индивидуальным предпринимателем по которому вы заплатили обеспечительный платеж, который в дальнейшем засчитывается в стоимость квартиры? Не важно — это «замаскированный» договор долевого участия в строительстве.

О том, что не важно кто и каким способом привлекает денежные средства граждан на постройку многоквартирного дома, например, указал Верховный суд РФ в п.п. 7 — 9, 13, 14, 17 Обзора практики разрешения судами споров, возникающих в связи с участием граждан в долевом строительстве многоквартирных домов и иных объектов недвижимости [2]

Ну хотя бы затем, чтобы не суд не признал предварительный договор окончившим свое действие (ведь по его итогам основной договор заключен не был) — значит у вас есть право только на возврат денег (хотя можно также обосновать и право на включение в реестр требований о передаче жилых помещений), но не на признание права собственности. Чтобы суд не признал это договором купли-продажи будущей вещи и у него не возникло намерения отказать по мотиву отсутствия регистрации права должника на построенный объект (п. 5 Постановления Пленума ВАС РФ №54 от 11.07.2011г.).

Хотя неустойка по Закону РФ «О защите прав потребителей» (ст. ст. 23, 23.1) скорее всего будет больше чем по ФЗ «Об участии в долевом строительстве. » (ст. 6).

Тезис 4. Если чувствуете, что близко банкротство застройщика — скорее обращайтесь в суд общей юрисдикции за установлением права собственности на квартиру (объект незавершенного строительства в виде квартиры) или прав на долю в объекте незавершенного строительства.

Срок сдачи объекта застройщиком нарушен, чувствуется, что из финансовых проблем должник уже не выберется. Очень кратко разберем четыре ситуации.

1) Дом построен, введен в эксплуатацию — застройщик не передает квартиру. Следует обратиться в суд за признанием права собственности на квартиру на основании ст. ст. 130, 218, 702, 729 ГК РФ, ст. 6 ФЗ «Об участии в долевом строительстве. «.

2) Дом фактически построен, но в эксплуатацию не введен. Следует обратиться за признанием права собственности на квартиру (по сути это уже является квартирой) основании ст. ст. 130, 218 ГК РФ, ст. ст. 15, 16, 18 Жилищного кодекса РФ и п. 14 ранее упоминавшегося Обзора Верховного суда.

3) Дом в высокой степени готовности (около 80%), в эксплуатацию не сдан, квартира имеет индивидуально-определенные признаки и фактически передана дольщику. Следует обратиться в суд за признанием прав собственности на объект незавершенного строительства в виде квартиры в многоквартирном доме мотивируя п. 16 упомянутого Обзора Верховного суда.

4) Дом недостроен, квартира не передана — следует признавать право собственности на долю в общей долевой собственности на объект незавершенного строительства в виде квартиры (п. 17 Обзора Верховного суда, Определение ВС РФ от 14.12.2010г. №4-В10-34).

Обращаться стоит в суд общей юрисдикции (т.е. районный) по месту нахождения объекта недвижимого имущества (ч. 1 ст. 30 ГПК РФ, п. 5 Обзора Верховного суда) до момента вынесения определения о введении процедуры наблюдения или, если признание факта что должник является застройщиком произошло позже, до вынесения определения, что в отношении должника применяются правила о банкротстве застройщика (п. 1 Обзора Верховного суда, ст. 201.8 ЗоБ).

Заявление в суде общей юрисдикции будет рассмотрено по существу даже если до окончания судебного процесса в отношении застройщика введут соответствующую процедуру как в отношении застройщика.

Тезис 5. Если дело о банкротстве возбуждено — требуйте включения своих требований в реестр о передаче жилых помещений.

Право собственности на недвижимое имущество за вами до сих пор не признано, а дело о банкротстве застройщика уже идет? Надо включаться в реестр требований кредиторов должника.

У вас есть возможность предъявить свои требования ко включению в третью очередь реестра требований кредиторов (то есть денежные) и возможность предъявить требование о включении в реестр требований о передаче жилых помещений (ст. 201.7 ЗоБ).

Лучше выбрать включение в реестр требований о передаче жилых помещений. Во-первых, будет потенциальная возмжность получения жилого помещений или объекта незавершенного строительства — если имеются соответствующие условия по ст. ст. 201.10, 201.11 ЗоБ. Во-вторых, поражения в правах из-за учета требований в данной части реестра не происходит.

В-третьих, если эти условия так и не сложатся, то вам будет предоставлена возможность предъявить свои требования как денежные (ст. 201.13 ЗоБ).

Тезис 6. Пытайтесь, несмотря на возбужденное дело о банкротстве и предъявление своих требований в рамках дела о банкротстве, через суд установить право собственности на квартиру (помещение) которую вы претендуете.

Требования в отношении недвижимого имущества должника после введения одной из процедур и применении правил о банкротстве застройщика рассматриваются в рамках дела о банкротстве (в том числе и споры об установлении права собственности).

Конечно, по общему правилу (за исключением п. 8 ст. 201.11 ЗоБ), установление права собственности на причитающееся недвижимое имущество, которое возводил должник, не должно происходить в индивидуальном порядке, поскольку это влечет обход процедуры передачи жилых помещений (объектов незавершенного строительства) в порядке ст. ст. 201.10, 201.11 ЗоБ, а также преимущественное удовлетворение требований перед другими кредиторами.

Однако жизнь показывает, что формальное соблюдение закона не всегда является эффективным. Ведь, например, к моменту применения правил о банкротстве застройщика скорее всего уже часть дольщиков признало права собственности на соответствующее недвижимое имущество через суды общей юрисдикции, а в рамках дела о банкротстве не факт, что сложатся условия по ст. ст. 201.10, 201.11 ЗоБ о передаче недвижимости. А рассуждения о нарушении таким признанием права других лиц можно поставить под сомнение (это и не тема для поста).

Если за рядом дольщиков признано право собственности в судебном порядке, то и за вами должно быть признано в силу ст. 19 Конституции РФ (принцип равенства), п. 1 ст. 1 ГК РФ (принцип равенства прав всех участников гражданско-правовых отношений) и принципа правовой определенности. Такой подход определен Верховным Судом в Определении от 24.02.2015г. №305-ЭС14-1186.

Если за вами будет признано право собственности на квартиру, то из реестра требований кредиторов вы будете исключены в соответствующей части.

Тезис 7. Если застройщик передал свои права застройщика третьему лицу — можно ли установить право собственности?

Можно, даже если договоры с вами не были переоформлены на нового застройщика. Это соответствует правовой позиции, изложенной в Постановлении Президиума ВАС РФ от 25.06.2013 N 14520/12 по делу N А41-26287/2009.

Тезис 8. Медийность, массовость, настойчивость — залог того, что власть прислушается к вам и будет более благосклонна.

Старайтесь создать антураж социальной напряженности вокруг ситуации с банкротством застройщика. Не скрывайте и не замалчивайте проблем. Чиновник часто тонет в текущих проблемах — он будет биться до последнего чтобы не замечать новых проблем, которые находятся в зоне его ответственности.

Международные санкции. Работа с санкционными рисками в России

Правовой режим недвижимого имущества и сделок с ним

Практика составления гражданско-правовых договоров

Похожие материалы

Комментарии (20)

Я вот не понимаю, откуда берется иск о признании? Я знаю о такой практике, но что признавать, если у дольщика есть только право требовать передачи помещения, до передачи он же не собственник. Если объект введен в эксплуатацию, то нужно просить суд о регистрации перехода права собственности в порядке ч.3 ст. 551 ГК.

Как можно признать право собственности на квартиру, которой нет, я тоже не понимаю. На сколько я понимаю закон о банкротстве, для дольщиков специальный есть реестр требований передачи жилых помещений, их требования удовлетворяются путем передачи помещений, которые они купили. А если это недострой, то есть возможность передать этот недострой в их долевую собственность. И если мы соглашаемся на иски о признании, то почему вдруг производство по таким делам должно прекращаться с банкротством застройщика, это же исключение и такие производства не прекращаются. Нужно искоренять эту практику судов общей юрисдикции с признанием права собственности за дольщиком.

. до передачи он же не собственник. Если объект введен в эксплуатацию, то нужно просить суд о регистрации перехода права собственности в порядке ч.3 ст. 551 ГК.

ну так в основе лежит как я понимаю факт создания вещи силами подрядчика; отсюда и идет признание права собственности по ст. 218 ГК РФ.

а нормы о купле-продажи (551 ГК РФ) в таком случае . ну а к чему они?

. И если мы соглашаемся на иски о признании, то почему вдруг производство по таким делам должно прекращаться с банкротством застройщика, это же исключение и такие производства не прекращаются. .

начатые процессы не прекращаются; дальше просто принимать к производству прекращают.

. Нужно искоренять эту практику судов общей юрисдикции с признанием права собственности за дольщиком.

да вот непонятно. на сейчас она выглядит эффективней банкротства застройщика. пока дело раскачается, пока то-се. еще и непонятно что в итоге то выйдет.

Олег, а что даст дольщику решение СОЮ о признании права собственности на квартиру (объект незавершенного строительства в виде квартиры) или прав на долю в объекте незавершенного строительства?

дом от этого ведь не достроется

конечно на решении СОЮ дом не построишь) на решениях СОЮ вообще ничего не построится и не вырастет.

это, как минимум, позволит не сидеть в деле о банкротстве на основную сумму и думать — что будет с домом, сложатся условия в рамках ДоБ о передаче квартир или недостроя.

ну и пост я писал применительно к недострою более-менее высокой степени завершенности. если стройка на 0 цикле — то понятно что может ничего толкового не выйти.

а так, вон схемы когда под индивидальное жил строительство участки берут а потом строят многоквартирный дом. он не оч большой скорее всего будет и дольщикам легче скооперироваться и вплоть до самостоятельного привлечения подрядчика для достройки.

Олег, а разве сейчас СОЮ признают такие иски ?

(Вы привели определение ВС РФ, но там случай когда по некоторым дольщикам имелись решения).

да и что делать при наличии такого решения ? — из реестра требований такие дольщики не исключаются

Олег, спасибо за публикацию.

Как вы считаете, допустимо ли в принципе включаться в реестр о передаче помещения в ситуации, когда, скажем, квартира планировалась на 10 этаже здания, а построено всего 2 этажа?

Олег, относительно тезиса №7 как Вы думаете применима ли позиция ВАС в случае не передачи прав и обязанностей, а продажи объекта незавершенного строительства другому застройщику?

Доброго времени суток, коллега! Огромное спасибо за анализ и разбор, по крайней мере, у меня голова вытянулась в правильную сторону. С долевым и с банкротством возился крайне эпизодически, хотя и юрист — чуть другой опыт. Спасибо!

Есть ряд конкретных вопросов, уж простите — у меня конкретная проблема, если сможете — ответьте, я на перепутье. И в цейтноте по срокам — ввели наблюдение.

1. Интересует, по какой причине Вы полагает возможным сходить в суд общей юрисдикции за правом, если в отношении организации-застройщика введено наблюдение, однако нет определения о применении специальных правил банкротства застройщика. Вроде тот пункт 1 Обзора ВС, да и весь Обзор, такой возможности не содержат.

Речь в пункте 1 Обзора, равно как и в 208.1 ФЗ «О несостоятельности (банкротстве)» идёт о введении наблюдения в адрес застройщика. Или я был невнимателен?

Я вполне понимаю цепочку доводов, если Вы их имеете в виду: мол, есть наблюдение, но нет спец.режима — значит, это банкротство не застройщика, нет возможности вступить в реестр требований о передачи объектов долевого строительства, и прочих няшек параграфа 7 ФЗ «О несостоятельности. «. Ну и что, скажет суд. Ищите и обрящете, извещайте суд об обстоятельствах, позволяющих расценивать должника как застройщика (читай, принесите в суд ваш ДДУдоговор). Или не скажет, есть практика? Или я вообще был невнимателен в чтении Обзора? Заранее прошу извинить.

2. Излагая п. 1 тезиса 4, вы имели в виду п. 1 ст. 218 ГК РФ или п. 4 ст. 218 ГК РФ? Просто, ст. 219 ГК РФ слегка фарширует вроде бы складывающиеся доводы, а в отношении п. 4 ст.

218 ГК РФ есть даже какой-то пленум ВС или разъяснение, выводящие данный случай из под ст. 219 ГК РФ. Беда одна — ДДУдоговор не имеет отношения к кооперативам или понятию «паенакопления». Или Вы имели в виду применение аналогии? Или же всё ещё проще, и Вы предлагаете расценивать квартиру, создаваемую для конкретного участника ДДУстроительства как квартиру, создаваемую им для себя?

Тут я не вполне понял, простите за тупость. Дальше вы предлагаете расценивать ДДУдоговор как подряд, если я правильно понимаю. Опять же — есть практика? Потому как товарищество, например, объективно ближе, как мне кажется, а ошибаться не хочется, выстрел только один :-). Правда, товарищество — оно коммерческое по сути.

Вопрос задан больше из интереса про практику.

3. Ну и в целом — есть ли мысли по ситуации, когда застройщик примерно через месяц после подачи первого заявления о банкротстве получил разрешение на ввод в эксплуатацию, а в день введения наблюдения подписал акты о передаче результатов строительства? Сволочь такая. Я, например, опасаюсь, что в СОЮ мне скажут — мол, акт подписан, какие вопросы.

Или ты решил нашими руками из-под юрисдикции арбитража выскочить, хитрюга? Не выйдет! При этом нет гарантий, что акт передачи не расценят, как несоответствующий ФЗ «О несостоятельности. » в части, например, нарушения порядка удовлетворения требований, и не поломают. А равно и не поломают право, если мне удастся его зарегистрировать на основании такого акта.

В СОЮ я скорее всего пойду, при всем при этом, и право буду пытаться признавать. И в реестр включусь.

Здравствуйте, Олег. У нашего банкрота — застройщика (Саратовгесстрой, г. Балаково), огромный долг по текущим платежам, а так же по требованиям кредиторов первой и второй очереди. Есть один дом (дольщиком которого я являюсь) в 90% готовности.

Мы, дольщики этого дома, готовы проголосовать за создание ЖСК, но правильно ли я понимаю, что в соответствии с фз 127 ст.201.10 пункт 5, мы должны дополнительно внести недостающую по этим платежам сумму? И, если мы не потянем, что из этого для нас следует? С уважением. Евгений Петухов.

Добрый день! А что делать с неустойкой за несвоевременную передачу квартиры? Она включается в реестр требований кредиторов или нет?

А если договор долевого участия заключен до начала действия закона 214 и не зарегистрирован? Его будут пытаться признать недозаключенным и поэтому недействительным. Что делать в таком случае?

Более того, есть решение СОЮ на право собственности на долю в незавершенке. Есть регистрация права собственности этой доли с выдачей свидетельства в УФРС. Но арбитражный суд отказал в выводе доли из конкурсной массы банкрота. Сейчас пытаюсь хотя бы войти в реестр.

Уважаемые юристы, кто возьмётся посмотреть дело? В 2008 году был заключен ДДУ по 214-ФЗ. В 2009 году ДДУ расторгнут в судебном порядке, т.к. стройка встала. В 2010 году застройщик подал на банкротство.

В процессе наблюдения (10-11 год) строительство дома было передано Товариществу собственников жилья, передача происходила не через Арбитражный суд, а путем переуступки прав по инвестиционному контракту. ТСЖ собирают деньги, достраивают дом (2014 год).

Человек, купивший в 2008 году квартиру, включился в реестр требований кредиторов с денежным требованием, потом денежное требование было переведено в залог квартиры, по которой был расторгнут ДДУ в связи с полнейшим отсутствием средств у банкрота. АС признал право собственности на эту квартиру за застройщиком-банкротом (2012 год). После несостоявшихся торгов, кредитор оставил за собой предмет залога (2013 год). Оформляет право собственности (2015 год). Никаких отношений, договоров, вообще никакой связи с ТСЖ нет.

Далее в 2015 году, после получения права собственности новым собственником, ТСЖ выставляет ему требование об уплате «целевых членских взносов за дострой». Все суды встают на сторону ТСЖ.

Идеи иссякли. Новый собственник неработающий инвалид 2 группы, на оплату «за дострой» денег нет.

Может, кому-то будет интересна такая практика и посмотреть решения? Почта [email protected]

Добрый день, если акт-приема передачи квартиры потерялся (есть только копия) и право собственности еще не успели зарегистрировать, застройщик обанкротился и на контакт не идет началась процедура банкротства. куда обращаться в суд и какой общей юрисдикции или арбитражный

Была в ситуации когда у нас обанкротился застройщик, очень переживали что все потеряли, но компенсацию удалось получить. Вот хорошая статья на эту тему https://bankrot-kuban.ru/bankrotstvo-zastroyschika мне помогла разобраться

Партнёр рубрики

Судебная практика, Судебная практика

Источник: zakon.ru

Отражение в финансовой отчетности договоров строительного подряда: международный и российский подходы

Выполнение договоров строительного подряда отличается продолжительным производственным циклом, охватывающим, как правило, несколько отчетных периодов. Поэтому при составлении финансовой отчетности возникает проблема распределения затрат и доходов по договору строительства между этими отчетными периодами.

Порядок подобного распределения, а также правила отражения в отчетности договоров подряда регламентируются в МСФО 11 «Договоры подряда». Стандарт требует, чтобы расходы и выручка от исполнения договора строительства признавались в отчете о совокупном доходе (далее – ОСД) подрядчика по мере выполнения контракта.

Положения МСФО 11 распространяются на каждый из заключенных договоров строительного подряда. На практике, однако, возникают случаи, когда необходимо разделение или объединение отдельных договоров.

Стандарт определяет условия, при которых при одновременном строительстве нескольких объектов для целей ведения бухгалтерского учета необходимо оформление:

- отдельного договора на строительство (сооружение каждого объекта оформляется отдельным договором);

- единого договора на строительство (одним договором оформляется совокупность строительных контрактов независимо от того, заключены они с одним или несколькими заказчиками).

Эти условия представлены в табл. 1.

Условия, влияющие на вид договора строительного подряда

Вид договора

Условия заключения договора

Отдельный договор строительного подряда

Затраты и доходы по каждому строящемуся объекту могут быть надежно оценены.

По каждому объекту велись переговоры, при этом договаривающиеся стороны имели возможность отклонить часть договора.

Сооружению каждого объекта предшествовало самостоятельное коммерческое предложение

Единый договор строительного подряда

Степень взаимосвязи договоров настолько высока, что они по сути представляют собой составляющие единого проекта с единой нормой прибыли.

Переговоры велись одновременно по всей совокупности строительных договоров.

Выполнение договоров предполагается осуществлять либо параллельно, либо последовательно, но без перерывов

В случае если по усмотрению заказчика планируется строительство дополнительного объекта, МСФО 11 выдвигает требование заключения отдельного договора строительного подряда. При этом должно выполняться одно из условий:

– объект по своей конструкции, технологии строительства или функциям значительно отличается от объектов, сооружение которых предусмотрено основным договором;

– переговоры о цене объекта ведутся независимо от цены основного договора.

При подготовке финансовой отчетности по МСФО помимо МСФО 11 следует также руководствоваться интерпретацией IFRIC 15 «Соглашение о строительстве объектов недвижимости», опубликованной КМСФО в июле 2008 г. и вступившей в силу с отчетных периодов, начавшихся с 1 января 2008 г. Интерпретация разъясняет, какой стандарт: МСФО 18 «Выручка» или МСФО 11 «Договоры строительного подряда» – должен применяться в каждом отдельном случае.

Договор строительного подряда (договор подряда) – это договор, заключенный специально на строительство объекта или комплекса взаимосвязанных или взаимозависимых по конструкции, технологии и функциям объектов. К этому виду договоров относятся также договоры на оказание услуг, напрямую связанных со строительством объекта (например, работы по разработке, согласованию и утверждению строительной документации; работы по управлению строительными проектами; работы, связанные с разрушением объектов и восстановлением после этого окружающей среды, и т. п.).

Стандарт выделяет два типа договоров строительного подряда: договор с фиксированной ценой и договор «затраты плюс».

Договор с фиксированной ценой – это договор строительного подряда, по которому подрядчик соглашается на фиксированную цену контракта или на фиксированную ставку по каждой единице строительной продукции, которая может повышаться в связи с ростом затрат. Примером является контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра стоимостью 30 млн долл. США.

Договор «затраты плюс» – это договор строительного подряда, по которому подрядчику возмещаются допустимые или по-иному определяемые затраты плюс оговоренный в договоре процент этих затрат или фиксированное вознаграждение. Примером такого договора является контракт, заключенный между застройщиком и подрядчиком на строительство торгово-развлекательного центра. Договорными условиями определено, что подрядчику возмещаются понесенные им затраты и перечисляются денежные средства в размере 18 % от суммы затрат.

Вышеизложенное позволяет представить классификацию договоров строительного подряда (схема 1).

Схема 1. Классификация договоров строительного подряда

В процессе учета договоров строительного подряда самостоятельного рассмотрения требуют вопросы признания и оценки выручки, затрат финансовых результатов и расчетов за выполненные строительные работы.

Признание и оценка выручки по договору строительного подряда

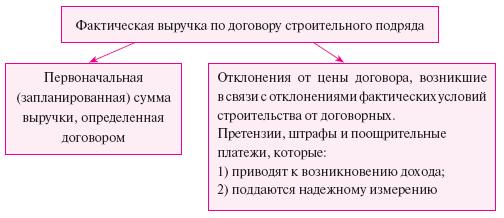

Выручка по договору строительного подряда может состоять из двух частей, что иллюстрируется схемой 2.

Схема 2. Состав выручки, полученной по договору строительного подряда

Как следует из схемы 2, в случае отсутствия отклонений фактическая выручка по договору строительного подряда будет соответствовать первоначально запланированной в договоре. Однако на практике такие отклонения возникают, увеличивая или уменьшая первоначально запланированную выручку. Отклонение – это указание, данное заказчиком строительной организации, на изменение объема работ, выполняемых по договору строительного подряда. Появление отклонений связано с влиянием различных неопределенностей, сопровождающих строительный процесс. Отклонения в оплате работ могут возникнуть, например, если фактический уровень инфляции превысил уровень, предусмотренный договором; фактически выполненный объем строительных работ по каким-либо причинам превысил запланированный и т. п.

Отклонения от цены договора включаются в выручку по договору строительного подряда, если:

– существует вероятность того, что заказчик утвердит возникшее отклонение в сумме выручки;

– выручка, возникшая по причине отклонения от договорных условий, может быть надежно оценена.

Кроме того, первоначально запланированная выручка может быть увеличена на сумму требований (претензий). Они представляют собой сумму, которую подрядчик стремится получить с заказчика строительных работ или другой стороны в качестве возмещения его дополнительных затрат, не включенных в цену договора. Причинами возникновения претензий могут стать, например, ошибки в технической документации, допущенные по вине заказчика; простои в выполнении строительных работ по вине заказчика и т. п. Претензии могут быть включены в сумму выручки по договору строительного подряда лишь в случае их одобрения заказчиком, а также при условии их надежной стоимостной оценки.

Выручка также может быть увеличена на сумму поощрительных платежей – дополнительных сумм, которые выплачиваются строительной организации, если определенные договором стандарты выполнения работ были соблюдены или превышены. Поощрительные платежи выплачиваются в случаях, когда запланированный объем был выполнен в более короткие сроки и т. д. Поощрительные платежи включаются в доход по договору строительного подряда, если велика вероятность их получения и существует возможность их надежной оценки.

В то же время выручка строительной организации может быть уменьшена на суммы пеней, штрафов, неустоек. Кроме того, как отмечалось ранее, она может быть уменьшена на сумму отрицательных отклонений по инициативе заказчика.

Выручка, полученная по договору строительного подряда, подлежит признанию по мере готовности объекта как доходы отчетного периода и отражается в ОСД строительной компании.

Критерии признания выручки зависят от типа заключенного договора.

По договору строительного подряда с фиксированной ценой они состоят в следующем:

- сумма выручки может быть надежно измерена;

- существует вероятность того, что экономические выгоды, связанные со строительным договором, поступят в компанию;

- фактические или ожидаемые затраты, связанные с выполнением договора, могут быть надежно оценены;

- фактически понесенные затраты могут быть сопоставлены с ранее произведенными оценками.

По договору «затраты плюс» стандарт определяет два критерия признания выручки:

– существует вероятность того, что экономические выгоды, связанные со строительным договором, поступят в компанию;

– фактические или ожидаемые затраты, связанные с выполнением строительного договора, могут быть идентифицированы и надежно измерены.

Таким образом, перечень критериев признания выручки для договоров с фиксированной ценой шире, чем для договоров «затраты плюс».

При проведении оценки выручки по договору строительного подряда необходимо учитывать воздействие различных неопределенностей, зависящих от будущих событий. В связи с указанным по мере развития событий и разрешения неопределенностей возникает необходимость в пересмотре ранее выполненной оценки доходов. Это является причиной неравномерности величины доходов по строительному подряду в различных отчетных периодах. Наиболее часто встречающиеся на практике причины возникновения подобных колебаний приведены ниже:

– сумма выручки по договору строительного подряда может уменьшиться в связи со штрафными санкциями, предъявленными заказчиком строительной компании;

– первоначально запланированная выручка по договору строительного подряда может быть скорректирована за счет отклонений и претензий, согласованных между заказчиком и строительной компанией; при этом возникшее отклонение в выручке будет признано в отчетности в периоде, следующем за тем, в котором был заключен договор;

– выручка по договору с фиксированной ценой, предусматривающему определенный объем строительных работ, может быть увеличена в связи с внеплановым ростом фактического объема таких работ;

– величина плановой выручки по договору строительного подряда с фиксированной ценой может увеличиться в результате оговорок, допускающих увеличение договорной цены.

Как отмечалось выше, нюансы признания выручки по договору строительного подряда раскрыты в интерпретации IFRIC 15 «Соглашение о строительстве объектов недвижимости». Этот документ помогает определить, попадает ли договор на строительство объекта недвижимости в сферу применения МСФО 11 «Договоры строительного подряда» или МСФО 18 «Выручка». В первом случае, если выполняются все условия договора строительного подряда (специально согласованный договор, предусматривающий строительство актива или группы активов, которые тесно взаимосвязаны проектными и технологическими условиями либо конечной целью и предназначением), отражение выручки происходит на основе метода процента выполненных работ. Во втором случае, если договор не представляет собой договор строительного подряда, а рассматривается как договор предоставления услуг, выручка признается путем использования метода процента выполненных работ согласно МСФО 18 «Выручка».

Если договором одновременно предусмотрены оказание услуг и поставка строительных материалов, он квалифицируется как договор на продажу продукции (товаров). Если риски и выгоды, связанные с собственностью, передаются покупателю на непрерывной основе, выручка признается с использованием метода процента выполненных работ. В противном случае выручка будет признаваться в финансовой отчетности компании только при выполнении всех критериев ее признания, определенных в МСФО 18 и рассмотренных ранее. Как правило, это происходит после завершения строительства объекта.

Признание затрат по договору строительного подряда

Затраты, связанные с выполнением договора строительного подряда, состоят из трех групп, которые, в свою очередь, делятся на отдельные подгруппы:

1. Затраты, непосредственно связанные с выполнением конкретного договора:

– заработная плата рабочих на строительной площадке;

– стоимость потребленных строительных материалов;

– амортизация строительных машин и механизмов;

– арендные платежи за используемую в процессе строительства технику;

– затраты на транспортировку строительного оборудования и материалов;

– затраты на конструкторскую и техническую поддержку строительных работ;

– предполагаемые затраты на исправление ошибок и выполнение гарантийных работ, включая затраты на гарантийный ремонт;

– претензии третьих сторон.

2. Затраты, относящиеся к договорной деятельности строительной компании в целом, которые могут быть идентифицированы с конкретным договором строительного подряда:

– часть управленческих расходов, возмещение которых определено договором;

– часть научно-исследовательских и опытно-конструкторских работ, возмещение которых определено договором.

3. Прочие затраты строительной компании, которые в соответствии с заключенным договором могут быть возмещены заказчиком.

Названные затраты строительной компании могут быть уменьшены в результате получения непредвиденных доходов, не предусмотренных договором строительного подряда. Такие доходы могут быть получены, например, от продажи излишних строительных материалов, оборудования, оставшихся по завершении выполнения контракта.

Не включенные в договор затраты, понесенные строительной компанией, в случае невозможности отнесения их на договор строительного подряда относятся к административным (управленческим) расходам и признаются в полной сумме расходами отчетного периода.

Согласно МСФО 11 затратами по договору строительного подряда не признаются:

– коммерческие расходы строительной компании;

– общие административные расходы, возмещение которых не предусмотрено договором строительного подряда;

– амортизация строительных машин и механизмов, простаивающих и не используемых по конкретному договору;

– затраты на исследования и разработки, возмещение которых не предусмотрено договором строительного подряда.

Затраты подлежат признанию как расходы в ОСД компании по мере готовности строящегося объекта.

Оценка доходов и расходов

Признание результатов по договору строительного подряда

Отчет о совокупном доходе компании

Методика бухгалтерского отражения строительного подряда в финансовой отчетности компании-застройщика зависит от оценки будущего финансового результата выполнения договора. В зависимости от ожидаемого финансового результата МСФО 11 выделяет три типа договоров:

– договоры строительства, по которым ожидается получение прибыли, при этом последняя поддается надежной оценке;

– договоры строительного подряда, по которым ожидается убыток;

– договоры строительного подряда, будущий результат которых не может быть надежно оценен.

Последовательность расчета финансового результата приведена на схеме 3.

Схема 3. Порядок расчета финансового результата, планируемого к получению в результате выполнения договора строительного подряда

Цена договора строительного подряда

минус

затраты, понесенные на отчетную дату

минус

ожидаемые будущие затраты

равно

ожидаемая прибыль (убыток)

Пример 1

Компания «Стройремонт» заключила договоры подряда на строительство двух объектов социальной сферы, информация о которых по состоянию на 31 декабря 2010 г. представлена в табл. 2.

Показатели деятельности компании «Стройремонт» по состоянию на 31 декабря 2010 г., тыс. долл.

Показатель

Договор № 1

Договор № 2

1. Договорная цена контракта

2. Затраты, понесенные на отчетную дату

3. Затраты, требующиеся для завершения работ

4. Счета к оплате, выставленные на отчетную дату

Необходимо рассчитать будущий финансовый результат по каждому договору строительного подряда.

Решение

Ожидаемый финансовый результат составит:

– по договору № 1: 50 000 – 25 000 – 10 000 = 15 000 долл. – прибыль;

– по договору № 2: 15 000 – 2500 – 14 000 = –1500 долл. – убыток.

Порядок признания доходов, расходов и финансового результата по договорам строительного подряда (прибыльным, убыточным, а также договорам с неопределенным финансовым результатом) представлен в табл. 3.

Порядок признания доходов, расходов и финансового результата по договорам строительного подряда

Вид договора

Порядок признания

доходов

расходов

финансового результата

Договор, по которому ожидается получение прибыли

Исходя из процента завершенности работ

Исходя из процента завершенности работ

Как разница между соответствующей частью дохода и расхода (исходя из стадии завершенности договора)

Договор, по которому ожидается получение убытка

Исходя из процента завершенности работ

Исходя из суммы признанного дохода и убытка (балансирующая величина)

В соответствии с принципом осмотрительности убыток в полном объеме признается немедленно

Договор, будущий результат по которому не может быть надежно оценен

Исходя из суммы признанных расходов

Исходя из всех расходов, понесенных за период

Ни прибыль, ни убыток не признаются в связи с равенством доходов расходам

При оценке выручки, расходов и финансового результата по договору строительного подряда используется метод «процент завершенности работ», означающий, что доходы и расходы оцениваются и признаются в финансовой отчетности по мере выполнения работ по договору.

Процент завершенности работ может рассчитываться различными методами:

– на основе доходов – рассчитывается удельный вес стоимости работ, принятых заказчиком на отчетную дату, в итоговой стоимости договора строительного подряда;

2) на основе расходов – рассчитывается удельный вес затрат по договору строительного подряда, понесенных в связи с выполнением работ на дату представления отчетности, в общей планируемой величине затрат по договору строительного подряда.

Помимо указанных подходов могут использоваться и другие аналитические методы:

– анализироваться аналитические отчеты о выполненных строительных работах;

– оцениваться степень завершенности фактической части работ по строительному договору.

Избранный компанией метод расчета должен представлять полезную информацию о продвижении работы по договору строительного подряда и результатах деятельности строительной компании за отчетный период. Он позволяет доходы по договору привести в соответствие с расходами, понесенными в процессе достижения данной стадии завершенности, в зависимости от которой в ОСД компании представляются доходы, затраты и результат, относимые на выполненные строительные работы.

Если результат выполнения строительного договора надежно оценить невозможно, выручка признается лишь в той сумме, в какой ожидается возмещение понесенных затрат.

Пример 2

Затраты по выполнению договора строительного подряда, понесенные компанией, – 3 тыс. долл.; будущие затраты по этому контракту должны составить 2 тыс. долл. Стоимость работ, принятых заказчиком на дату составления отчетности, – 3,6 тыс. долл.; планируемая к получению за очередной этап работ – 2,8 тыс. долл. Необходимо рассчитать процент завершенности работ по договору, используя методы «на основе расходов» и «на основе доходов».

Решение

1. Метод «на основе расходов».

Общая сумма расходов по договору включает прошлые и будущие затраты и составляет: 3 + 2 = 5 тыс. долл. Следовательно, процент завершенности работ «по расходам» составит:

3000 / 5000 х 100 % = 60 %.

2. Метод «на основе доходов».

Общая сумма доходов по договору строительного подряда включает прошлые и будущие доходы и составляет: 3,6 + 2,8 = 6,4 тыс. долл. Следовательно, процент завершенности работ «по доходам» составит:

3600 / 6400 х 100 % = 56 %.

Информация о доходах, расходах и финансовом результате по договорам строительного подряда накапливается в учете компании-застройщика нарастающим итогом. Поэтому оценку этих показателей для их отражения в отчетности за отчетный период проводят в три этапа:

Этап 1. Используя метод «процент завершенности работ», оценивают общую сумму доходов и расходов, накопленных по договору за весь период его выполнения до отчетной даты.

Этап 2. Выявленные на этапе 1 суммы уменьшают на величину доходов и расходов, признанных в ОСД за предыдущий отчетный период. Полученный результат представляет собой сумму доходов и расходов, подлежащих отражению в отчетности за отчетный год.

Этап 3. Вычитая из суммы доходов, полученных на этапе 2, сумму расходов, рассчитанных на втором этапе, получают финансовый результат отчетного периода.

Пример 3

В продолжение примера 2 допустим, что доход, признанный в ОСД строительной компании за предыдущий год, составил 2,4 тыс. долл. Расходы, признанные в предыдущем отчете, – 1,9 тыс. долл. Необходимо оценить доходы и расходы, подлежащие признанию компанией в ОСД за текущий год. При решении использовать два метода: «на основе расходов» и «на основе доходов».

Решение

1. Метод «на основе расходов».

Степень завершенности работ согласно выполненным ранее расчетам – 60 %. Общая сумма выручки по договору – 6,4 тыс. долл. Учитывая процент завершенности, общий доход, подлежащий признанию, – 6,4 х 0,6 = 3,84 тыс. долл. В предыдущем отчете доход признан в сумме 2,4 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

3,84 – 2,4 = 1,44 тыс. долл.

Общая сумма расходов по договору – 5 тыс. долл. Учитывая процент завершенности, общий расход, подлежащий признанию, – 5 х 0,6 = 3 тыс. долл. В предыдущем отчете расход признан в сумме 1,9 тыс. долл., следовательно, в отчетном периоде его необходимо оценить в размере:

3 – 1,9 = 1,1 тыс. долл.

Финансовый результат отчетного периода составит:

1,44 – 1,1 = 0,34 тыс. долл.

2. Метод «на основе доходов».

Степень завершенности работ согласно выполненным ранее расчетам – 56 %. Общая сумма выручки по договору – 6,4 тыс. долл. Учитывая процент завершенности, общий доход, подлежащий признанию, – 6,4 х 0,56 = 3,58 тыс. долл. В предыдущем отчете доход признан в сумме 2,4 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

3,58 – 2,4 = 1,18 тыс. долл.

Общая сумма расходов по договору – 5 тыс. долл. Учитывая процент завершенности, общий расход, подлежащий признанию, – 5 х 0,56 = 2,8 тыс. долл. В предыдущем отчете расход признан в сумме 1,9 тыс. долл., следовательно, в отчетном периоде его следует оценить в размере:

2,8 – 1,9 = 0,9 тыс. долл.

Финансовый результат отчетного периода составит:

1,18 – 0,9 = 0,28 тыс. долл.

Особого внимания требует организация учета убыточных договоров строительного подряда, а также контрактов, финансовый результат по которым не может быть надежно оценен.

В первом случае, как было показано в табл. 3, ожидаемый убыток должен признаваться немедленно. При его оценке не учитываются начало и стадия завершенности работ по договору, а также финансовый результат, полученный по другим договорам подряда.

Во втором случае выручка должна признаваться доходом только в сумме, в которой понесенные затраты по договору строительного подряда с большой вероятностью будут возмещены. Затраты по договору следует признавать расходами, отражая в отчете о ОСД в период их возникновения. Таким образом, прибыль по договору не признается, а ожидаемые убытки признаются немедленно.

Для иллюстрации порядка признания результатов выполнения договоров подряда обратимся к деятельности компании «Стройремонт», отраженной в примере 1.

Пример 4

Помимо двух договоров, заключенных ранее, в конце 2010 г., компании «Стройремонт» удалось заключить третий договор.

Дата начала работ по договору № 1 – 10 сентября 2009 г., по договору № 2 – 12 июля 2010 г., по договору № 3 – 1 декабря 2010 г. Другие сведения о заключенных договорах представлены в табл. 4.

Сведения о договорах строительного подряда, заключенных компанией «Стройремонт» (по состоянию на 31 декабря 2010 г.)

Показатель

Договор № 1

Договор № 2

Договор № 3

1. Договорная цена контракта

2. Затраты, понесенные по состоянию на 31 декабря 2010 г.

3. Затраты, требующиеся для завершения работ по договорам подряда

Надежно не определены, но не более 24 700 (25 000 – 300)

4. Общая сумма затрат по договору (стр. 2 + стр. 3)

Не более 25 000

5. Стоимость работ, принятых заказчиком, по состоянию на 31 декабря 2010 г.

6. Выручка, признанная в ОСД за 2009 г.

7. Расходы, признанные в ОСД за 2009 г.

8. Счета к оплате, выставленные на 31 декабря 2010 г.

Необходимо определить порядок признания информации о договорах строительного подряда в финансовой отчетности компании «Стройремонт» за 2010 г.

Решение

В примере 1 был рассчитан ожидаемый финансовый результат выполнения двух договоров:

– договора № 1: 15 000 долл. – прибыльный договор;

– договора № 2: –1500 долл. – убыточный договор.

Вследствие невозможности надежной оценки затрат договор № 3 следует квалифицировать как договор, результат по которому не может быть надежно оценен.

Рассчитаем процент завершенности работ, используя метод «на основе доходов»:

– по договору № 1: 15 000 / 50 000 х 100 % = 30 %;

– по договору № 2: 3000 / 15 000 х 100 % = 20 %;

– по договору № 3: 200 / 25 000 х 100 % = 0,8 %.

Исходя из представленной выше последовательности оценки доходов, расходов и финансового результата, полученного от выполнения договора строительного подряда, выполним необходимые расчеты применительно к деятельности компании «Строймонтаж».

Этап 1. Используя метод «процент завершенности работ», оценим общую (накопленную за весь период выполнения договора) сумму доходов, расходов и, как следствие, финансового результата по договорам на 31 декабря 2010 г. (табл. 5):

Показатель

Договор № 1

Договор № 2

Договор № 3

Накопленная по договору сумма выручки

(50 000 х 30 % / 100 %)

(15 000 х 20 % / 100 %)

Накопленная по договору сумма расходов

(35 000 х 30 % / 100 %)

Накопленный финансовый результат (прибыль/убыток)

По договору № 3 выручка признана в сумме понесенных затрат.

Этап 2. Полученные суммы необходимо уменьшить на величину доходов и расходов, признанных в ОСД за предыдущий отчетный период (табл. 6).

Источник: finotchet.ru

Временная защита неэксплутаруемого здания от осадков

Если здание стоит частично без кровли и пока проектируется капитальный ремонт, перекрытия здания подвергаются разрушающему действию осадков, то можно чем-то накрыть или что-то еще придумать. Или пускай себе рушиться (перекрытия всё равно планируется новые устраивать)?

Оснащение проходки горных выработок, ПОС, нормоконтроль, КР, АР

Согласно Техрегламенту собственник обязан обеспечить безопасные стр-во и эксплуатацию зданий.

При замораживании стр-ва здание требуется законсервировать.

Норм на это очень мало.

Да и, честно говоря, может норм и не быть. Надо искать, мне лень.

Технический регламент о безопасности зданий и сооружений

| 4. При осуществлении строительства, реконструкции, капитального ремонта объекта капитального строительства лицом, осуществляющим строительство на основании договора с застройщиком или заказчиком, застройщик или заказчик должен подготовить земельный участок для строительства и объект капитального строительства для реконструкции или капитального ремонта, а также передать лицу, осуществляющему строительство, материалы инженерных изысканий, проектную документацию, разрешение на строительство. При необходимости прекращения работ или их приостановления более чем на шесть месяцев застройщик или заказчик должен обеспечить консервацию объекта капитального строительства. |

ПОРЯДОК КОНСЕРВАЦИИ ОБЪЕКТОВ

КАПИТАЛЬНОГО СТРОИТЕЛЬСТВА РАЗЛИЧНОГО НАЗНАЧЕНИЯ,

СТРОИТЕЛЬСТВО КОТОРЫХ ПРИОСТАНОВЛЕНО

РАЗРАБОТАН Союзом инженеров-сметчиков (авторский коллектив под руководством П.В.Горячкина)

1. Настоящий Порядок устанавливает общие требования к консервации объектов капитального строительства различного назначения, строительство которых приостановлено.

2. Консервация объекта капитального строительства производится при необходимости прекращения работ или их приостановки на срок более 6 (шести) месяцев.

Консервацией объекта капитального строительства является временное приостановление строительства на срок более 6 (шести) месяцев и приведение объекта и территории, использованной для строительства, в состояние, обеспечивающее прочность, устойчивость и сохранность основных конструкций, и безопасность объекта для населения и окружающей среды.

3. При консервации объекта капитального строительства, как правило, предполагается, что по устранении причин, повлекших консервацию, работы на объекте будут продолжены теми же участниками договора строительного подряда.

При прекращении строительства объекты капитального строительства могут быть либо ликвидированы установленным порядком, либо реализованы другим лицам, пожелавшим продолжать строительство и располагающим необходимыми финансовыми средствами.

4. Консервация объекта капитального строительства может производиться при различной степени завершенности строительства.

Степень завершенности строительства определяется следующим образом:

4.1. Начальная стадия строительства (от 0% до 15% объема работ) соответствует следующему уровню организации подготовительных и строительно-монтажных работ:

— завершены изыскательные и проектные работы;

— определены поставщики оборудования и материалов;

— выполнены работы по временным зданиям и сооружениям в рамках проекта.

4.2. Средняя стадия строительства (свыше 15% до 50% объема работ) соответствует следующему уровню организации подготовительных и строительных работ:

— завершены изыскательные и проектные работы;

— начаты и продолжаются поставки оборудования и материалов;

— начаты и практически закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— начаты работы по монтажу технологического оборудования и внутренних систем.

4.3. Высокая стадия строительства (свыше 50% до 75% объема работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

— завершены изыскательные работы;

— начаты и продолжаются поставки оборудования и материалов;

— закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— работы по монтажу технологического оборудования и внутренних систем выполнены в пределах (50-75)%;

— начаты отделочные работы.

4.4. Завершающая стадия строительства (свыше 75% до 99% объема работ) соответствует следующему уровню организации строительно-монтажных работ на объекте:

— завершены изыскательные и проектные работы;

— закончены поставки оборудования и материалов;

— закончены работы по возведению стен и конструкции крыши;

— выполнены работы по временным зданиям и сооружениям в рамках проекта;

— завершаются работы по монтажу технологического оборудования и внутренних систем;

— отделочные работы на объекте выполнены в пределах (50-99)%;

— начаты пусконаладочные работы на объекте.

5. Решение о прекращении или приостановке строительства принимает застройщик (заказчик) и извещает о принятом решении исполнителя работ (подрядчика), орган местного самоуправления, а также соответствующие орган, выдавший разрешение на строительство и орган государственного строительного надзора, если такой надзор предусмотрен Градостроительным кодексом для данного вида строительства.

6. О факте прекращения или приостановки строительства в трехдневный срок должны быть поставлены в известность также, в случае необходимости, ГИБДД органов внутренних дел с целью отмены ранее введенных ограничений движения транспорта и пешеходов, а также владельцы территорий, включенных в территорию строительной площадки в соответствии с утвержденным и согласованным градостроительным планом земельного участка.

7. Строительство, реконструкция, консервация и ликвидация предприятий, зданий, строений, сооружений и иных объектов, эксплуатация которых связана с обращением с отходами, допускаются при наличии положительного заключения государственной экологической экспертизы.

8. Решение о проведении консервации и порядок консервации объектов капитального строительства устанавливается и утверждается руководителем организации застройщика (заказчика). Типовая форма приказа «О переводе на консервацию объектов капитального строительства» приведена в приложении N 1 к настоящему Порядку.

9. Застройщик (заказчик) и исполнитель работ не позднее чем через месяц после принятия решения о прекращении или приостановке строительства составляют:

9.1. Акт о приемке выполненной части объекта с описанием состояния объекта, указанием объемов и стоимости выполненных работ, и приложением ведомости примененных (смонтированных) на объекте оборудования, материалов и конструкций.

При этом применяется унифицированная форма N КС-2 «Акт о приемке выполненных работ» (Утверждена Постановлением Госкомстата России от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»). Акт составляется на основании данных Журнала учета выполненных работ (форма N КС-6а) в необходимом количестве экземпляров.

Фактические объемы выполненных строительно-монтажных работ должны быть сопоставлены с данными смет, а также данными учета соответствующих служб заказчика и подрядчика, в том числе посредством проведения контрольных обмеров. Акт подписывается уполномоченными представителями сторон, имеющих право подписи (производителя работ и застройщика (заказчика). На актах приемки субподрядных работ обязательно наличие заверительных подписей и печати генерального подрядного предприятия, принявшего работу. На основании данных Акта о приемке выполненных работ заполняется Справка о стоимости выполненных работ и затрат (форма N КС-3).

9.2. Ведомость неиспользованных и подлежащих консервации (хранению) оборудования, материалов и конструкций. Типовая форма Ведомости приведена в Приложении N 2 к настоящему Порядку.

9.3. Перечень работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов. Указанный Перечень составляется с участием проектной организации. Типовая форма Перечня приведена в Приложении N 3 к настоящему Порядку.

10. На основе Перечня работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов проектной организацией по поручению заказчика в 2-месячный срок после принятия решения о консервации строительства составляются смета и, в случае необходимости, рабочие чертежи на проведение работ по консервации объекта капитального строительства, а также смета на мероприятия по обеспечению их сохранности.

Смета на проведение работ по консервации после согласования ее с подрядчиком и смета на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) утверждаются застройщиком (заказчиком).

Разработка рабочих чертежей и составление смет на проведение работ по консервации и на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) производится по дополнительному соглашению, заключенному между заказчиком и проектной организацией.

11. Заказчик обязан в 2-месячный срок со дня принятия решения о консервации строительства предприятий (объектов) произвести с подрядной организацией расчеты за выполненные до принятия решения о консервации объемы строительно-монтажных работ, возместить убытки подрядной организации, понесенные ею в связи с расторжением или изменением договоров на поставку материалов и конструкций, а также оплатить расходы по перевозке строительных материалов и оборудования на другие стройки (если таковая имеет место).

12. После согласования сметы на проведение работ по консервации и сметы на мероприятия по обеспечению сохранности законсервированного предприятия (объекта) заказчик и подрядчик должны оформить Акт о приостановлении строительства. При этом применяется унифицированная форма N КС-17, утвержденная постановлением Госкомстата РФ от 11 ноября 1999 г. N 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ». В акте должны быть указаны следующие данные (по объектам, работам и затратам, приостановленным строительством):

— сметная стоимость — полная стоимость по договору и стоимость фактически выполненных строительно-монтажных работ;

— фактические затраты на дату консервации;

— средства, необходимые для расчетов с подрядной организацией;

— стоимость работ и затрат, необходимых на консервацию (включая затраты по возмещению убытков поставщикам и подрядчикам).

Акт составляется в необходимом количестве экземпляров по каждой стройке с указанием раздельно приостановленных строительством работ. Один экземпляр передается подрядчику, второй — заказчику (застройщику). Третий представляется по требованию инвестора.

Унифицированная форма N КС-17 «Акт о приостановлении строительства» приведена в Приложении N 4 к настоящему Порядку.

13. Выполнение строительно-монтажных работ, предусмотренных сметой на проведение работ по консервации, осуществляется подрядной организацией по дополнительному соглашению к генеральному договору подряда на капитальное строительство. В дополнительном соглашении предусматриваются сроки выполнения работ и сдачи заказчику законсервированных предприятий (объектов) и конструктивных элементов.

Расчеты за выполненные строительно-монтажные работы по консервации предприятий (объектов) производятся на основании актов приемки выполненных строительно-монтажных работ, составленных по форме N КС-2.

Строительно-монтажные работы, выполненные подрядчиком до консервации, и строительно-монтажные работы по консервации предприятий (объектов) включаются в объем строительно-монтажных работ.

14. Законсервированный объект и стройплощадка передаются по акту застройщику (заказчику). К акту прилагаются исполнительная документация, журнал работ, а также документы о проведенных в ходе строительства обследованиях, проверках, контрольных испытаниях, измерениях, документы поставщиков, подтверждающие соответствие материалов, работ, конструкций, технологического оборудования и инженерных систем объекта проекту и требованиям нормативных документов.

15. Возможность возобновления строительства объектов после длительного перерыва должна устанавливаться специализированными проектными и научно-исследовательскими организациями путем тщательного освидетельствования конструкций, определения их фактической прочности, уровня коррозионного поражения конструктивных элементов и оформления (продления) разрешения на строительство в уполномоченных органах.

16. Объекты капитального строительства, строительство которых возобновляется после консервации, заказчиком передаются подрядчику по акту с указанием технического состояния на день передачи.

Работы по расконсервации объектов капитального строительства, включая восстановительные работы, выполняются подрядчиком по смете, утвержденной в порядке, установленном пунктом 10 настоящего Порядка для смет на работы по консервации.

Приложение 1. Приказ о переводе на консервацию объектов капитального строительства

Приложение 2. Ведомость несмонтированных оборудования, конструкций и материалов, подлежащих консервации

Приложение 3. Перечень работ и затрат, необходимых для обеспечения сохранности законсервированных зданий (сооружений) или их конструктивных элементов

Приложение 4. Унифицированная форма N КС-17 «Акт о приостановлении строительства»

Порядок консервации объектов капитального строительства различного назначения, строительство которых приостановлено

Вид документа: Комментарий, разъяснение, статья от 01.03.2006

Принявший орган: Различные информационные источники

Опубликован: Ценообразование и сметное нормирование в строительстве N 3, 2006

Консервация объектов и начало строительства после длительного перерыва

С.А.Платонов

кандидат технических наук, доцент

(Управление ГЛСН Санкт-Петербурга)

В последние годы отмечается резкий рост числа остановленных строительством объектов.

Прекращение финансирования привело к резкому сокращению строительно-монтажных работ или к полной остановке строительства объектов. При этом, как правило, не было произведено необходимых мероприятий по их консервации и обеспечению сохранности, что приводит к непредусмотренным воздействиям климатических факторов на конструкции зданий и сооружений.

В результате недостроенные здания и сооружения подвергаются многократному неблагоприятному воздействию среды: замачиванию, замораживанию и оттаиванию, нагреву и охлаждению. Конструкции не рассчитаны на такие воздействия, в результате получают различной степени повреждения. Участились случаи самовольного демонтажа строительных конструкций населением, нерадивыми рабочими-строителями, разборка конструкций несущих стен, диафрагм жесткости, изделий и конструкций, обеспечивающих прочность и пространственную жесткость здания или сооружения. Необходимо отметить, что работы на объектах останавливались при разной степени готовности здания или сооружения: от недорытого котлована до полностью смонтированного здания и в разные периоды года: летом и зимой, весной и осенью.

Все это приводит к непроектным условиям работы конструкций и, как следствие, к снижению прочности и устойчивости зданий и сооружений, их частей и отдельных конструктивных элементов, а в отдельных случаях — к авариям на объектах, и это без учета возможных нарушений нормативных требований при выполнении строительно-монтажных работ.

В более тяжелых условиях оказались старые здания, в которых по каким-либо причинам прекращены работы по реконструкции. Разобранные кровли, демонтированные перекрытия, отсутствие заполнения оконных проемов и т.д. — в таких зданиях атмосферным воздействиям подвергаются стены, оставшиеся конструкции перекрытий, лестниц, перегородок и прочее. Они лишены той пространственной жесткости, которую имели до начала реконструкции.

Длительные перерывы в строительных работах при отсутствии консервации конструкций могут привести к значительным повреждениям здания или сооружения в целом. Особенно это относится к кирпичной кладке стен, пористым бетонным конструкциям, гипсобетонным перегородкам, плитам перекрытий. Воздействию могут подвергаться железобетонные конструкции из плотного бетона и стальные конструкции. Возникает опасность загнивания и коробления деревянных конструкций. Очень неблагоприятен длительный перерыв в котлованных работах и в работах по возведению фундаментов.

Решение вопросов, связанных с консервацией и реконсервацией объектов после длительного перерыва, сильно осложняется отсутствием законодательной и нормативной базы. В настоящее время существует только два документа, отражающих суть вопроса — это письмо бывших Госстроя СССР, Стройбанка СССР и Госбанка СССР от 18.07.1986 г. N 61-Д «О порядке проведения работ по консервации строительства объектов» и письмо Госстроя России от 27.05.1993 г. N БЕ-19-8/16 «Об усилении контроля за консервацией объектов при длительных перерывах в производстве работ». Поэтому сегодня приходится руководствоваться, в основном, нормативными документами по проектированию, возведению и эксплуатации зданий и сооружений, технической литературой по обслуживанию и усилению строительных конструкций, другой технической литературой. А освещение в настоящее время в технической литературе огромного опыта решения комплекса задач, связанных с продолжением строительства после длительного перерыва, является весьма актуальной задачей.

В этой связи автор хотел бы обратиться к вузовской науке — серьезно заняться вышепоставленными вопросами и включиться в разработку и создание нормативной базы, направленной на установление четкой регламентации действий строительных организаций, начиная от момента принятия решения по консервации объекта и заканчивая решением начала строительства объекта после длительного перерыва.

При решении вопроса о возобновлении СМР часто требуется провести в полном объеме инженерно-геологические исследования площадки строительства, обследование возведенных конструкций, а в отдельных случаях — и разработать проект достройки здания или сооружения с введением, при необходимости, новых конструктивных элементов.

При консервации и возобновлении работ на объектах, строительство или реконструкция которых были прекращены несколько лет назад, возникают сложные проблемы:

1. Отсутствие законодательных актов и нормативных требований по консервации и реконсервации объекта, последовательности и формы ее исполнения.

2. Изменение назначения объекта и его функционального назначения.

3. Отсутствие или устаревание по срокам части или всей проектной и экспертной документации на объект.

4. Отсутствие элементов конструкций в связи с прекращением их выпуска.

5. Снижение качественных и прочностных показателей конструкций зданий и сооружений, вызванное атмосферными воздействиями.

6. Изменение свойств грунтов основания и возникновение в связи с этим больших неравномерных деформаций фундаментов и наземных частей здания.

7. Проведение обследования площадки, фундаментов, возведенных конструкций, получение заключения, последующий мониторинг по возведению объекта и поведению соседних зданий.

Решением этих проблем необходимо заняться в самое ближайшее время, что обеспечит сохранность больших материальных ценностей строительным организациям и фирмам.

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

СПб: Сборник докладов 2-й научно-практической конференции

по качеству строительства. Часть вторая. «Состояние,

проблемы и пути решения качества строительной продукции», 2000

Источник: forum.dwg.ru

Степень завершенности в строительстве

Технический аудит — объективное представление о фактическом состоянии объекта недвижимости на текущий момент.

- Технический заказчик

- Строительный контроль

- Управление проектами

- Технический аудит

- Аудит земельного участка

- Строительно-технический аудит объекта недвижимости

- Контрольно-ревизионные проверки

- Разработка сметной документации

- Оценка строительства и инвестиционных проектов

- Строительный консалтинг

- Мониторинг реализации инвестиционных проектов

- Техническое обследование зданий и сооружений

Технический аудит (экспертиза) незавершенного строительством, или ранее построенного объекта (Due Diligence строительного объекта) — это процедура оценки объекта недвижимости с целью формирования объективного представления о фактическом техническом состоянии исследуемого объекта на текущий момент.

Процедура технический аудит объекта строительства обычно проводится покупателем построенного, или находящегося в реализации инвестиционного проекта для исключения возможных рисков увеличения планируемого бюджета и сроков строительства (если объект незавершен), связанных с недостаточностью исходной и технической документации, а также с низким качеством ранее выполненных строительно-монтажных работ. Также, технический аудит строительных конструкций обязательно необходимо провести в случае длительного простоя объекта незавершенного строительства без соблюдения мероприятий по консервации объекта.

Задание на проведение технического аудита действующего объекта, или «недостроя» разрабатывает технический заказчик и профильные представители проектной организации.

На практике экспертов GOROD GROUP, при оказании услуги «строительно-техническая экспертиза объекта недвижимости», наиболее часто по заданию заказчика выполняются следующие виды работ:

- анализ наличия и комплектности правовой и исходно-разрешительной документации;

- анализ проектной документации стадии «РД» на соответствие разработанной проектной документации стадии «Проект», техническим регламентам, нормам и правилам;

- проверка соответствия выполненных строительных конструкций проектной документации стадии «Проект»

- анализ состава и качества исполнительной документации по строительству;

- техническое обследование конструкций подземной и наземной части здания;

- анализ и консолидация полученных данных по обследованию и исполнительной документации, оценка технического состояния строительных конструкций здания;

- анализ инженерно-геологических и гидрологических изысканий, проведенных на участке строительства;

- оценка стоимости незавершенного строительства;

- составление отчета и разработка рекомендаций.

Объем выполнения работ по проведению технического аудита всегда зависят от сложности объекта, задания заказчика, целей аудита и не может быть ограничен перечисленным.

Результатом выполнения мероприятий по техническому обследованию здания будет являться технический отчет следующего содержания:

- Описание объекта строительства;

- Заключение о достаточности правоустанавливающей документации на объект;

- Заключение о достаточности разрешительной и градостроительной документации;

- Заключение о составе и полноте разработанной проектной документации стадии «Проект» и стадии «РД»

- Технический отчет о результатах визуального и инструментального обследования здания;

- Описание текущего состояния технической документации (журналы работ, акты освидетельствования скрытых работ, акты приемки ответственных конструкций, исполнительные геодезические схемы, сертификаты качества материалов, и иной исполнительной документации, которая должна существовать на момент проведения работ на объекте);

- Отчет о техническом состоянии смонтированного и хранящегося на складе инженерного оборудования и материалов;

- Информация о статусе реализации наружных инженерных сетей и транспортной инфраструктуры;

- Расчет стоимости завершения строительства с учетом фактического состояния объекта;

- Общие выводы с характеристикой объекта незавершенного строительства с указанием мероприятий по минимизации затрат связанных с выявленными дефектами и отклонениями.

К отчету прилагаются:

- Справка о наличии в полном объеме правоустанавливающей документации на объект;

- Справка о наличии и достаточности градостроительной документации на объект;

- Реестр разработанной и принятой / не принятой «в производство работ» рабочей документации;

- Чертежи по результатам проведенных обмеров;

- Дефектная ведомость с чертежами и схемами;

- Результаты лабораторных испытаний строительных материалов;

- Реестр технической документации объекта;

- Справка о статусе реализации технических условий выданных городскими эксплуатирующими организациями;

- График завершения строительства;

- Расчет стоимости работ по завершению строительства.

- Анализ земельно-имущественных отношений;

- Анализ законодательных и правовых актов;

- Анализ достаточности градостроительной и исходно-разрешительной документации;

- Анализ выполненных и не выполненных обязательств (обременений), предписанных заинтересованными организациями в целях обеспечения выполнения каких либо условий согласований.

Цель: Комплексный анализ правовой составляющей проекта, формирование перечня имеющейся правовой базы и ИРД, определение порядка первоочередных действий, необходимых для возобновления разрешительной документации для начала/продолжения проектных и строительно-монтажных работ. Формирование возможных не выполненных обязательств (обременений) перед третьими лицами, которые предписаны к выполнению на ранних стадиях реализации девелоперского проекта с целью минимизации рисков.

- Анализ проектной документации стадии «РД» на соответствие разработанной проектной документации стадии «Проект», техническим регламентам, нормам и правилам; Целью является определение отклонений и изменений разработанной «РД» от утвержденной в установленном порядке стадии «П». Подготовка перечня изменений, выводов и рекомендаций;

- Анализ комплектности имеющейся проектной документации стадии «РД» оформленной в «производство работ» и указанием остаточного объема работ, необходимого для завершения строительства (выполняется по листам и томам «рабочей документации», разработанной по заключенным договорам и подлежащей контрактации дополнительно);

- Экспертиза проектных решений на соответствие требованиям Федеральному закону Российской Федерации № 123-ФЗ «Технический регламент о требованиях пожарной безопасности» и иным нормам и правилам РФ и региона строительства.