Кредит на ремонт или кредитка.. Вопросы по тэгам: кредиты

Подводные камни ремонта в рассрочку

Можно ли остеклить балкон или поменять плитку в ванной в рассрочку через банк? И как не остаться с кредитом, но без ремонта?

«Теща заключила договор на остекление балкона в рассрочку. Подрядчик (ИП „Захаров“) подсунул под видом рассрочки договор на кредит в МТС Банке. Теща подписала бумаги — договор подряда с ИП и договор на кредит в МТС Банке», — рассказывает пользователь под ником emwa на форуме Банки.ру. Спустя какое-то время подрядчик перестал выходить на связь, продолжает он, и работы не выполнил. Но платежи по кредиту никто не отменял.

Такие ситуации не редкость. Что делать, если подрядчик предлагает ремонт в рассрочку? И нужно ли платить по кредиту, если услугу вам не оказали?

Не рассрочка, а кредит

Дабы не попасть в неприятную ситуацию, нужно хорошо понимать, что именно вам предлагают. Во-первых, если строительная фирма предлагает оформить рассрочку через банк, скорее всего, речь идет все же об обычном кредите.

«В банке нет такой программы, как рассрочка. Банк выдает кредит под проценты, а продавец делает скидку на товар. Эта скидка соответствует сумме процентов за весь период пользования кредитом, поэтому фактически переплаты нет», — поясняют в МТС Банке.

Во-вторых, с небольшими фирмами, занимающимися ремонтом, сотрудничают немногие банки. Банки.ру изучил несколько сайтов ремонтных компаний, которые среди партнеров указывали Сбербанк, Альфа-Банк, «Русский Стандарт», Русфинанс Банк, ОТП, МТС Банк. В действительности из этих кредитных организаций с ремонтными компаниями так или иначе сотрудничают лишь Сбербанк, ОТП и МТС Банк, информация об остальных оказалась недостоверной или неактуальной.

Для работы с самыми разными поставщиками услуг в банках существует две классических схемы взаимодействия: заключение договора напрямую между компанией и банком или через специальных брокеров.

Кто подписывает кредитный договор

Как правило, договор кредитования заключается между банком и конкретным человеком, которому необходимо купить определенный товар или услугу.

«В данном случае человек возьмет кредит на погашение стоимости ремонта», — отмечают в ОТП Банке.

Заключить договор кредитования можно несколькими способами: в офисе компании через авторизованного банком сотрудника, либо в отделении самого банка, либо с сотрудником кредитной организации на выезде, либо по дистанционным каналам банка.

«В любом случае в соответствии с антиотмывочным законодательством банк обязан был провести процедуры AML (проверка по процедурам противодействия отмыванию доходов, полученных преступным путем) и KYC („знай своего клиента“), то есть собрать все данные о клиенте. Кроме того, уполномоченный сотрудник банка должен был лично удостоверить личность клиента», — отмечает управляющий партнер коллегии адвокатов АКП «Бэст Адвайс» Максим Первунин.

То есть заключить договор от имени банка человек, не авторизованный и не имеющий к нему никакого отношения, не может.

Банк за подрядчика не в ответе

Банки проверяют своих партнеров через службу безопасности, но никакой ответственности за них не несут.

«Если подрядчик не исполняет услугу, у заемщика остается обязательство по возврату кредита, и он должен продолжать по нему платить независимо от того, начался у него ремонт или нет», — говорит адвокат Ирина Липовецкая.

Все дело в том, что между подписанными договорами подряда и займа нет никакой связи, это две разные сущности. В договоре займа, скорее всего, вы не найдете ответственности исполнителя, поэтому куда делся подрядчик — вопрос не к банку. Хотя банк может посодействовать в поисках своего партнера. Так, после жалобы emwa на форуме представитель МТС Банка связался с подрядчиком и получил обещание, что услуга по договору будет предоставлена в течение десяти дней.

Как обезопасить себя?

В последнее время все больше и больше людей стали жаловаться на мошенничество в сфере ремонтного бизнеса, рассказывает сооснователь и заместитель генерального директора юридической компании URVISTA Светлана Петропольская.

Чтобы обезопасить себя, юристы советуют:

1. Внимательно читать документы перед подписанием. Если возникают сомнения или недопонимание, лучше не спешить и обратиться к специалисту.

2. В договоре подряда должна быть зафиксирована ответственность исполнителя, если он не выполнит объем работ, выполнит с нарушением сроков или ненадлежащим образом.

3. Исполнителя следует проверить по различным базам данных: имеются ли судебные претензии, числится ли он в качестве сомнительного контрагента или лица, не исполняющего налоговые обязательства.

4. Можно также попросить ксерокопии паспортов людей, нанятых для ремонта.

5. Изучить альтернативы. Возможно, выгоднее и безопаснее будет самостоятельно обратиться за потребительским кредитом в банк и оплачивать работы по договору подряда поэтапно.

Кредит на ремонт или кредитка.. Вопросы по тэгам: кредиты . … Я хочу сделать в квартире капитальный ремонт : заменить трубы, двери, сантехнику, мебель. В общем, начать с бетонной коробки без каких-либо удобств, а закончить въездом в полноценно обустроенную квартиру . Своего бюджета на это не хватает, встал вопрос о кредитах . … Если решите брать потребительский кредит , не спешите отправлять заявки сразу в несколько банков — это может навредить. Сначала изучите предложения разных банков на их сайтах или на «Банки-ру». Сейчас банки часто предлагают кредиты на определенные услуги или товары, в том числе бывает и кредит на ремонт и сопутствующие материалы.

Взять один большой кредит на ремонт или несколько кредиток?

Долго думал, как поступить лучше, но в итоге решил спросить у вас. Я хочу сделать в квартире капитальный ремонт: заменить трубы, двери, сантехнику, мебель. В общем, начать с бетонной коробки без каких-либо удобств, а закончить въездом в полноценно обустроенную квартиру. Своего бюджета на это не хватает, встал вопрос о кредитах.

Меня терзают сомнения, что лучше: взять потребительский кредит на всю нужную сумму в банке или распотрошить несколько кредитных карт на эту же сумму? Зарплата у меня 60 000 рублей, планирую взять кредит на сумму 500 000 рублей. Надеюсь, вы мне поможете.

Дмитрий, г. Воронеж

Дмитрий, вы можете использовать и то и другое параллельно. Всё зависит от ваших возможностей по возврату и структуры трат.

На что лучше брать потребкредит

Матчасть. У потребкредита процент обычно немного ниже, но он начисляется на всю сумму кредита, вне зависимости от того, сколько вы фактически потратили (исключение — досрочное погашение). Если вы возьмете 600 тысяч, то проценты будут капать на всю сумму, даже если вы так ни рубля и не использовали. Беспроцентного периода нет: платить проценты нужно будет с первого же месяца. С потребкредитом можно расплачиваться картой или спокойно снимать наличные. Либо выдадут деньги через кассу банка, либо выпустят дебетовую карту, с которой можно снять всю сумму или расплачиваться за необходимые покупки.

На что тратить. Потребкредит выгодно взять под те траты, где вам нужны будут наличные: например, чтобы оплатить работу строителей или закупить стройматериалы на рынке, где не принимают карты. Составьте смету и возьмите в банке ровно столько, сколько вам нужно под такие траты. Всё, что можно будет купить в обычном магазине по карте, лучше оставьте для кредитки.

Еще потребкредитом может быть выгодно расплатиться за мебель и технику, стоимость которых сильно больше ваших возможностей погашения. Например, если мебельный гарнитур стоит 100 тысяч рублей, а в месяц вы сможете вносить не более 10 тысяч, то есть смысл пользоваться потребкредитом: вам гарантированно придется заплатить процент банку, но он будет ниже, чем по кредитке.

Тонкости. Обращайте внимание на страхование, которое некоторые банки требуют оформить при оформлении потребкредита, — эта услуга может повысить вашу процентную ставку.

На что лучше тратить кредитку

Матчасть. У кредитки процент немного выше, чем у потребкредита, но он капает только на ту сумму, которую вы фактически потратили. И есть беспроцентный период — время, когда потраченные деньги можно вернуть без процентов. Обычно у банков беспроцентный период от 30 до 100 дней — уточняйте в договоре. Наличные с кредитки лучше не снимать никогда.

На что тратить. Кредитку выгодно тратить в магазинах, если вы можете вернуть деньги в пределах беспроцентного периода. Это могут быть траты на мелкую технику, домашнюю утварь, аксессуары, комплектующие, расходные материалы.

Например, если вы можете внести в месяц не более 10 тысяч рублей и у вас беспроцентный период 3 месяца, то покупайте по кредитке на сумму не более 30 тысяч. Так вы вернете все деньги в течение беспроцентного периода и не заплатите ничего банку.

На что лучше не тратить. По кредитке невыгодно покупать дорогую технику и мебель, если вы не сможете рассчитаться за эти покупки в пределах беспроцентного периода. Процентная ставка по кредитке выше, чем по потребкредиту.

С кредитки никогда не надо снимать наличные: чаще всего за это сразу начисляются проценты и комиссия. Условия нужно уточнять у банка, выпустившего карту. Если нужно рассчитаться с рабочими, лучше оформите потребкредит.

Тонкости

Всегда читайте договор. Несмотря на то что обычно по потребкредиту проценты ниже, конкретно вам банк может предложить любые условия. Может оказаться так, что в каком-нибудь банке вам предложат вроде бы выгодную ставку, но, если проверить договор, там вскроются дополнительные платежи, комиссии и черт знает что. То, что кредит потребительский, не делает его автоматически выгодным.

Не оформляйте несколько кредиток. Будет трудно вносить платежи по каждой, плюс по каждой кредитке с вас могут взять плату за обслуживание. Лучше одна кредитка с большим лимитом, чем много маленьких.

Ведите смету и рассчитывайте график погашения. Если вы видите, что не сможете рассчитаться по кредиту, — лучше пока отложить траты.

Старайтесь одновременно выплачивать только один кредит. Чем меньше у вас параллельных кредитов, тем легче следить за всеми погашениями и тем меньше опасность просрочки. В вашем случае есть смысл сначала рассчитаться по потребительскому кредиту, а потом уже открывать кредитку.

Лучше несколько коротких кредитов подряд, чем один длинный. Если ваш бюджет — 500 тысяч, постарайтесь разделить его на несколько частей и возьмите кредит только на первую часть, например на 300 тысяч. Расплатитесь с этим кредитом и откройте новый. Чем меньше сумма кредита, тем легче вам будет контролировать выплату и тем меньше опасность просрочить платежи.

Если решите брать потребительский кредит, не спешите отправлять заявки сразу в несколько банков — это может навредить. Сначала изучите предложения разных банков на их сайтах или на «Банки-ру».

Сейчас банки часто предлагают кредиты на определенные услуги или товары, в том числе бывает и кредит на ремонт и сопутствующие материалы. Поищите такие предложения в вашем городе. Вам могут предложить выгодные условия по кредиту, а еще, скорее всего, у банка будут магазины-партнеры по такой акции. Если вы будете совершать в них покупки для ремонта, получите бонусы, например повышенный кэшбэк.

Если у вас есть вопрос о личных финансах, правах и законах, здоровье или образовании, пишите. На самые интересные вопросы ответят эксперты журнала.

Кредит на ремонт выдается наличными под залог недвижимости. Сумма такого займа и срок погашения больше, чем у обычного потребительского кредита без залога. Процентные ставки по такому продукту колеблются от 15% до 25% годовых в зависимости от срока, предмета залога и формы подтверждения дохода заемщика. … Чаще всего заем под залог недвижимости берут , чтобы не попасть в ситуацию, когда ремонт в квартире еще не завершен, а деньги уже кончились. В этом случае целесообразно взять один крупный кредит в банке на длительный срок с понятным графиком платежей.

Ремонт и ипотека: как получить кредит и обустроить квартиру

Все больше покупателей квартир в новостройках включают ремонт в ипотеку. В Москве за прошлый год, по данным агентства недвижимости «Бон Тон», с отделкой реализовано более 50% квартир в новостройках массового сегмента. Доля сделок с полной отделкой составила 43%, с предчистовой (white box) — 8%. Большинство из них приобретаются на кредитные средства, отмечают риелторы.

О том, какие предложения существуют на столичном рынке, как включить ремонт в ипотеку и почему это практически невозможно сделать на вторичном рынке — «РБК-Недвижимости» рассказали эксперты.

Новые квартиры с ремонтом

Интерес к предложениям с отделкой среди покупателей и девелоперов обусловлен несколькими причинами. Это удобно как самим дольщикам, которым не придется искать деньги и брать кредит на отделку, так и застройщикам, отмечают риелторы. По словам управляющего партнера риелторской компании «Метриум» Марии Литинецкой, девелоперам намного проще включить ремонт и меблировку в стоимость жилья как неотделимое улучшение, чем заключать индивидуальнее договоры на ремонтные работы с теми, кто решил приобрести жилье под ключ, выбрав отделку в качестве отдельной опции.

Также предложение росло в том числе из-за ужесточения конкуренции между застройщиками, которое приводит к необходимости расширения продуктовой линейки и привлечения целевой аудитории — прежде всего ипотечных покупателей, говорит руководитель департамента аналитики «Бон Тон» Елена Чегодаева. По ее словам, заемщикам данный формат интересен, так как цена отделки входит в ДДУ и, соответственно, в размер ежемесячного платежа.

«На первичном рынке недвижимости банки ориентируются только на стоимость, указанную в договоре долевого участия, куда, собственно, и входит наценка за ремонтные работы. То есть, по сути, кредиторам абсолютно все равно, приобретается жилье «в бетоне» или с отделкой под ключ и с мебелью. На ипотечные условия это абсолютно не влияет», — говорит Литинецкая.

Новостройки с отделкой

Сегодня в Москве в массовом сегменте реализуется порядка 6,5 тыс. квартир с отделкой под ключ. Еще 8,4 тыс. лотов продаются без отделки или с ремонтом white box. Причем для 2,4 тыс. из них можно заказать отделку под ключ в качестве опции, подсчитали в «Метриуме». По данным «Бон Тон», отделка присутствует в 52 проектах классов эконом и комфорт, что составляет почти 55% всех новостроек в массовом сегменте.

В бизнес-классе отделка также становится востребованной. По данным «Бон Тон», около 12% сделок в этом сегменте приходится на варианты с полной отделкой, и еще 17% — с предчистовой. При этом девелоперы активно предлагают ремонт в сегменте апартаментов — даже в большем объеме, чем в жилом секторе, отмечают аналитики компании.

Сколько стоит отделка

Средняя стоимость полной отделки в комфорт-классе, по оценке «Бон Тон», варьируется от 15 тыс. до 25 тыс. руб. за 1 кв. м, в бизнес-классе цена доходит до 25–30 тыс. за 1 кв. м. Предчистовая отделка — от 8 тыс. до 14 тыс. руб. за «квадрат» в комфорт-классе и от 12 тыс. до 16 тыс. руб. за 1 кв. м в бизнес-классе. Цена квартир в формате «купи и живи» варьируется в среднем от 7 млн до 14 млн руб. Как правило, доля затрат на предчистовую отделку не должна превышать 6–7% от стоимости квартиры, если речь идет о полной отделке — то не более 12–15%, отмечает Чегодаева.

Заезжай и живи: как выглядят квартиры с отделкой в новостройках Москвы

Вторичный рынок остался без ремонта

Если на первичном рынке в ипотеку можно «зашить» ремонт как неотъемлемое улучшение, то на вторичном такого продукта пока не существует. В пресс-службе Сбербанка сообщили, что на данный момент в банке нет продукта, предусматривающего ипотеку, включающую ремонт и меблировку.

Природа ипотечного кредита целевая, и на вторичном рынке любой банк требует отчет об оценке залогового объекта, отмечает руководитель аналитического центра «Русипотека» Гордейко Сергей. «Можно записать на приобретение и неотделимые улучшения (ремонт), но оценку никто не изменит с учетом вложений в ремонт. То есть весь кредит должен уместиться в рамках первоначальной оценки (без учета ремонта)», — говорит он. Деньги на ремонт могут остаться только при наличных расчетах между физическими лицами и занижение стоимости квартиры по договору купли-продажи, но это — не банковский продукт, а хитрости физических лиц, поясняет эксперт.

Меблировка и ремонт являются прерогативой покупателя, и, если требуется, на эти цели берется отдельный потребительский кредит, говорит управляющий директор брокерского департамента «Миэль-Сеть офисов недвижимости» Ирина Пешич. Единственный выход — купить квартиру со свежим ремонтом, который устраивал бы покупателя, или взять отдельный потребительский кредит на ремонт, резюмируют риелторы.

Все больше покупателей квартир в новостройках включают ремонт в ипотеку. В Москве за прошлый год, по данным агентства недвижимости «Бон Тон», с отделкой реализовано более 50% квартир в новостройках массового сегмента. Доля сделок с полной отделкой составила 43%, с предчистовой (white box) — 8%. Большинство из них приобретаются на кредитные средства, отмечают риелторы. … Это удобно как самим дольщикам, которым не придется искать деньги и брать кредит на отделку, так и застройщикам, отмечают риелторы.

Брать или не брать кредит на ремонт?

Лето – самая пора для ремонта, к сожалению, у многих только в отпуске есть время заняться домом. Но ремонт – это огромное вложение. Что делать, если нет денег на отделку квартиры, хотя вокруг твердят, что ремонт – лучшая инвестиция?

Отделка квартиры с нуля может обойтись в сотни тысяч, и даже больше. Если делать «косметический» ремонт, расходов будет меньше, но стоимость работ всё же существенная. Есть ли в таком случае смысл в кредитах на ремонт?

Сколько брать на ремонт?

Если сложить среднюю стоимость отделочных работ, выйдет немало. Допустим, вы делаете ремонт в зале или гостиной. Вам требуется поменять обои, выровнять стены, сменить напольное покрытие. Возьмём комнату площадью 18 м 2 .

Подготовка стен перед поклейкой обоев вам обойдётся в среднем в 400 – 500 руб. за м 2 в зависимости от стоимости материала: сюда входят грунтовка и шпаклёвка без учета работ. 250 руб. вы отдаёте за м 2 обоев. Но стоимость зависит от материала. Возьмём обычные виниловые обои. Также возьмём самый простой ламинат – 350 руб. за м 2 . Покраска потолка – 300 руб. м 2 . Но ему тоже требуется выравнивание, штукатурка, шпаклёвка и грунтование.

Средняя «косметическая» отделка «под ключ» в комнате 18 м 2 обойдётся в 43 000 – 55 000 руб. в Москве. Итоговая цена зависит от стоимости работ, материалов и дополнительных услуг. Можно и дешевле, если ремонт включает в себя только смену обоев и обновление краски на потолке.

Есть ли смысл в кредитах на ремонт?

Зависит от масштаба перемен: откладывая с зарплаты в 25 000 – 30 000 руб. по 10% в течение года можно накопить на лёгкую «косметику». Если ремонт срочный и время не терпит, или намечается более масштабный проект, можно обратиться к банку.

Ещё один аргумент в пользу кредита – если к работе придётся привлекать мастеров и делать ремонт «под ключ». В таком случае больше вы отдаёте не за материалы, а за услуги профессионалов.

В каких банках брать кредит на ремонт?

Финансовые учреждения предлагают специализированные целевые программы на отделку и потребительские кредиты на любые нужды. Такие предложения хороши тем, что вам не требуется предоставлять банку отчёт: на какие цели вы потратили заём. В июле команда «Выберу.ру» собрала 10 лучших кредитов на ремонт среди российских банков.

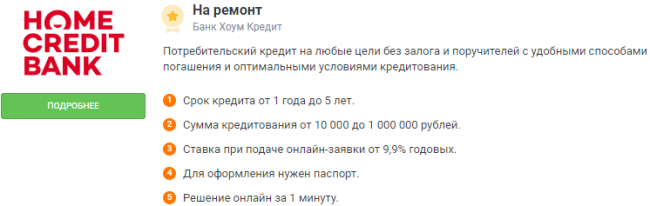

На первом месте программа «На ремонт» банка «Хоум Кредит». На пять лет вы получите до 1 млн рублей на любые «ремонтные» желания. Минимальная ставка – 9,9% годовых – действует при подаче онлайн-заявки. Банк принимает решение в течение минуты. Со второго месяца вы можете самостоятельно выбрать дату платежа. Погашение – без комиссии.

Отслеживать платежи можно в приложении «Мой кредит». Подтверждение дохода, залог и поручительство не требуются. Для получения денег нужен только паспорт.

Второе место у программы «На ремонт» Ижкомбанка. Вы получаете до 10 млн рублей, которые необходимо вернуть банку за 5 лет. Минимальная ставка – 11,5% годовых. Но такой процент действует, если хотя бы один из созаёмщиков получает зарплату в кредитной организации. В противном случае ставка увеличивается на 2,5% годовых. Ещё на 1% — если заявитель отказывается от страховки.

Для этой программы необходимо подтверждение дохода и обеспечение. Заявку банк может рассматривать в течение недели. Комиссию по займу кредитор не взимает.

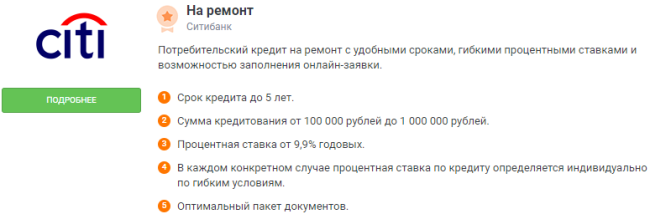

Замыкает тройку лидеров предложение Ситибанка. На отделку квартиры вы получаете до 2,5 млн рублей, которые также необходимо выплатить в течение 5 лет. Минимальная ставка – 9,9% годовых. Ставка индивидуальная для каждого заявителя.

Для получения займа требуется подтверждение дохода, но банк рассматривает заявки без залога и поручителей. Решение кредитор принимает в день обращения. Комиссия отсутствует.

Какие ещё банки выдают кредиты на ремонт?

Целевые программы есть у Камского коммерческого банка, минимальная ставка – 12,5% годовых на сумму до 3 млн рублей. Банк «Русь» предлагает целевой заём под 11,7% годовых на срок до 15 лет. Чувашкредитпромбанк представил продукт «Ремонтный» — минимальная ставка 14,5% годовых, но вы можете оформить ссуду от 30 000 рублей.

Если вам не подходят целевые программы, вы можете оформить обычный потребительский кредит на любые цели. Большинство финансовых организаций не требует залога и поручительства, а также подтверждения дохода по таким программам. Например, «Ренессанс Кредит» предлагает до 700 тыс. руб. по ставке от 10,5% годовых. «ФК Открытие» — до 5 млн рублей под 9,9/% годовых. Райффайзенбанк выдаст до 2 млн рублей под 10,99%.

Плюсы и минусы кредитов на ремонт

Ссуда на ремонт – неплохой вариант:

— вам не нужно копить долгое время и оттягивать отделку: нужную сумму вы можете сразу получить и потратить;

— не нужно отчитываться перед кредитором, как какие цели вы брали деньги;

— можно занять больше и сделать более качественный ремонт, заодно обновить мебель;

— пакет документов небольшой, заодно можно снизить ставку с помощью справки о доходах;

— есть возможность нанять специалистов за дополнительную плату и не жертвовать отпуском ради ремонта.

Но и про недостатки забывать не стоит:

— в первую очередь, это кредит, исправность платежей влияет на вашу кредитную историю;

— возможно, вам придётся отдавать больше за кредит, чем вы планировали откладывать на ремонт с зарплаты;

— на сумму займа влияет ваша зарплата – есть риск получить небольшую ссуду;

— процентная ставка достаточно высокая.

Брать или не брать заём на ремонт – вопрос индивидуальный. В каждом случае нужно отталкиваться от размера дохода и масштаба «бедствия». Возможно, очередная отделка – это блажь, и вы сможете накопить нужную сумму в течение пары лет, не прибегая к услугам банков. Но если ремонт срочный и потребовался из-за протечки труб, ЧП или аварийности жилья – то кредит действительно станет выходом.

Можно ли остеклить балкон или поменять плитку в ванной в рассрочку через банк? И как не остаться с кредитом , но без ремонта ? … Такие ситуации не редкость. Что делать, если подрядчик предлагает ремонт в рассрочку? И нужно ли платить по кредиту , если услугу вам не оказали? Не рассрочка, а кредит . Дабы не попасть в неприятную ситуацию, нужно хорошо понимать, что именно вам предлагают.

Почему кредит на ремонт самый популярный

Уже 4 года подряд ремонты лидируют среди целей, на которые берутся кредиты в России. Далее по убыванию идут покупка недвижимости, автомобиля, бытовой техники и путешествий. Востребованность того или иного кредита зависит от конъюнктуры рынка, но почему же лидер неизменно один? Давайте разберемся в основных причинах.

1. На ремонте нельзя экономить

Как известно, скупой платит дважды. Хорошая звукоизоляция, воздухообмен, качественные сантехнические приборы. Все имеет значение! Однако важно расставить приоритеты.

Черновые материалы

Стяжка, блоки, штукатурка, различные коммуникации — все это основа вашего дома, поэтому такие материалы должны быть максимально качественными и долговечными. Никто же не хочет, чтобы из-за плохой стяжки просел пол или потрескалась штукатурка? Соответственно, стоят они немало. Если не хотите делать ремонт заново раньше времени, то придется потратиться.

Электрика и инженерные системы

Эксперты советуют не скупиться на материалах и доверить коммуникационные работы профессионалам, ведь от того, насколько качественно будет сделаны водоснабжение, газ, отопление и электрика зависит, в первую очередь, безопасность в квартире. Конечно, дешевое инженерное оборудование проявит себя не сразу. Но исправление коммуникационных ошибок — это сложно и дорого, и, как правило, устранять приходится в самый неподходящий момент.

Окна должны отвечать следующим параметрам: звуко- и теплоизоляция, удобная эксплуатация и безопасность. Особенно, если в доме маленькие дети. Если вы все же купите дешевые низкокачественные стеклопакеты на распродаже «два по цене одного», то рискуете сами себе подпортить жизнь. Постоянные сквозняки, уличный шум и переплаты за энергию — это только малая часть неприятностей, в которые может вылиться ненужная экономия.

Кухня

При составлении сметы на ремонт важно отвести 20% бюджета под кухню, так как именно она будет служить вам верой и правдой долгие годы. Хорошая столешница и качественная фурнитура — радость любой хозяйки. Понятное дело, что со временем можно легко поменять фасады, но заменить остальное намного сложнее.

Время

Если вы не участвуете в телешоу, то вряд ли сделаете ремонт за 2-3 дня. К процессу надо подойти с умом: спешка может не только привести к неудовлетворительным результатам, но и больно ударить по карману. На подготовку может уйти несколько недель: важно составить проект, посчитать смету, найти строителей и купить материалы.

2. Дизайн-проект имеет значение

Мой дом — моя крепость. Каждый человек стремится уютно и комфортно обустроить место, где он живет. И кажется, что он сам лучше всех знает, что и как должно стоять в его доме. По этой причине на дизайн-проекте экономят чаще всего. Однако все не так просто.

Дизайнер занимается не только визуализацией ваших пожеланий, но и техническим заданием для строителей. Он поможет грамотно составить смету расходов и проконтролировать закупку материалов, что в дальнейшем сэкономит немало средств и нервных клеток.

В декабре выдают кчи от квартиры новостройки ,рядом с метро 80 кВ. Нужны деньги на ремонт , посчитали с мужем нужно где-то 1,3-1,5 млн на ремонт +500 тыс на необходимую мебель, итого 2 млн руб. Сейчас заканчиваем платить кредит за квартиру , вложили все что было, квартиру , машину, откладываем почти все. … — взять кредит , сделать ремонт и переехать к метро, при этом платить опять платить кредит , во многом себе отказывать, но жить рядом с метро и отремонтированной квартире . — ремонтировать по мере поступления средств, жить в области, ездить на работу из области каждый и неспешно ремонтировать. Переезд в частично отремонтированную квартиру не рассматриваем- маленький ребенок.

- https://www.klerk.ru/buh/articles/506530/

- https://journal.tinkoff.ru/ask/kredit-na-remont/

- https://realty.rbc.ru/news/5c5d64a29a79470d69af47bd

- https://www.vbr.ru/banki/novosti/2019/07/16/ppk-brat-ili-ne-brat-kredit-na-remont-/

- https://zen.yandex.ru/media/domrfbank/pochemu-kredit-na-remont-samyi-populiarnyi-5fe361a8fc74c84ded92dfc5