Определение сметной стоимости строительно-монтажных работ

Себестоимость — это затраты подрядчика на производство СМР. Себестоимость может служить показателем эффективности деятельности предприятия. Чем ниже себестоимость, тем выше прибыль. Себестоимость также является показателем конкурентоспособности предприятия.

— Нормативная — определяется по нормам.

Сн = Пз + Нр = Ссмр — Пн

Пз — прямые затраты;

Нр — накладные расходы;

Пн — нормативная (сметная) прибыль.

— Плановая (расчетная) — определяется в планах строительной организации.

Сп = Ссмр — Пн — Э

Э — экономия по снижению себестоимости.

Экономия определяется в соответствии с разработкой организационно-технических мероприятий. (ручной труд — механизированный)

Себестоимость плановая может быть больше нормативной в результате удорожания затрат.

(Сп > Сн) Сп = Сн-Э+К

— Фактическая себестоимость — определяется по данным бухгалтерского учета.

Сф > Сп => Убытки = Сф — Сп.

Сф < Сп =>прибыль сверх плана = Сп — Сф.

Сф = Сп => предприятие выполнило план.

Сметная стоимость строительства в соответствии с технологической структурой капитальных вложений и порядка осуществления деятельности строительно-монтажной организации (СМО) подразделяется на следующие элементы:

— Строительные работы (Сстр);

— монтажные работы (работы по монтажу оборудования) (Смр);

— затраты на приобретение оборудования, мебели, инвентаря (Соб);

— прочие затраты (Спр).

Сметная стоимость строительства определяется по формуле:

Сметная стоимость строительно-монтажных работ включает в себя прямые затраты (ПЗ), накладные расходы (НР), и сметную прибыль (плановые накопления) ПН:

Предметом детальных расчетов в смете являются прямые затраты. Прямые затраты включают в себя: основную заработную плату рабочих (ОЗП), стоимость эксплуатации машин и механизмов (ЭМ), стоимость материалов, изделий и конструкций (М). Они называются прямыми, поскольку непосредственно связаны с технологическим процессом и могут быть определены на единицу каждого вида работ, например на 1 м2, 1 м3, п.м. и т.п.

Накладные расходы – это затраты, связанные с организацией, управлением и обслуживанием строительства. Они не могут быть рассчитаны непосредственно на единицу того или иного вида работ в строительстве. Поэтому их определяют по установленным нормам то прямых затрат или основной заработной платы.

Нормы накладных расходов дифференцированы по ведомствам, видам работ, а так же конструктивным элементам.

Перечень статей накладных расходов в строительстве устанавливается Минстроем РФ. Они включают в себя следующие группы затрат:

— административно- хозяйственные расходы;

— расходы по обслуживанию рабочих;

— расходы по организации и производству работ;

— прочие накладные расходы.

Сметная прибыль (плановые накопления) – это сумма средств, необходимая для покрытия отдельных расходов СМО, не относимых на себестоимость работ, и являющаяся нормативной частью стоимости строительной продукции. Определяется в процентах от сметной стоимости (т.е. суммы прямых затрат и накладных расходов).

Величину сметной прибыли рекомендуется определять на основе рекомендуемого общеотраслевого норматива или индивидуальной нормы для корректной СМО. Окончательное решение по выбору варианта исчисления сметной прибыли применяется заказчиком и подрядчиком на равноправной основе. Перечень затрат, осуществляемой за счет прибыли, устанавливается Минстроем РФ и производится в методических рекомендациях по определению величины сметной прибыли.

При составлении смет на альтернативной основе могут применятся следующие методы определения стоимости:

— Ресурсный метод – это калькулирование в текущих (прогнозных) ценах и тарифах ресурсов (элементов затрат), необходимого для реализации проектного решения.

— Ресурсно-индексный метод – это сочетание ресурсного метода с системой индексов на ресурсы, используемые в строительстве, применяется для определения сметной стоимости строительства на базе показаний на отдельные виды работ (ПВР).

— Базисно-индексный метод — это определения стоимости строительства основан на использовании системы текущих и прогнозных индексов по отношению к стоимости, определенной в базисном уровне или в текущем уровне предшествующего периода. Приведение в уровень текущих (прогнозных) цен производства путем перемножения базисной стоимости по строкам сметы и каждому из элементов технологической структуры капитальных вложений на соответствующий индекс по отрасли, виду работ с последующим суммированием итогов сметного документа по соответствующим графам.

— Базисно-комплексный метод – это суммирование стоимости, исчисленном в базисном уровне цен, и определяемый расчетами дополнительных затрат, связанных с ростом цен и тарифов на потребляемые в строительстве ресурсы (материальные, технические, энергетические, трудовые, оборудование, инвентарь, услуги пр.), с уточнением этих расчетов процессе строительства в зависимости от реальных изменений цен и тарифов.

— Метод применения банков данных о стоимости ранее построенных или запроектированных объектов – это использование стоимостных данных по зданиям и сооружениям, аналогичным проектируемому в данный момент.

До наступления стабилизации экономической ситуации и завершения формирования в отрасли соответствующих рыночных структур из всех возможных методов определения сметной стоимости и свободных (договорных) цен на строительную продукцию приоритетное значение имеют ресурсный и ресурсно-индексный методы.

При применении ресурсного (ресурсно-индексного) метода в качестве исходных данных для определения прямых затрат в локальных сметах выделяются следующие ресурсные показатели:

— данные о трудоемкости работ (чел.-ч.) для определения размеров оплаты труда рабочих;

— данные о времени использования строительных машин (маш.-ч.);

— данные о расходе материалов, изделий и конструкций (в прямых физических единицах измерения).

6. Прибыль и рентабельность работы предприятий строительной отрасли

Прибыль является конечным финансовым результатом деятельности строительно-монтажной организации. Прибыль может служить критерием рационального хозяйствования и отражает эффективность производственно-хозяйственной деятельности предприятий и степень использования всех ресурсов.

Источником прибыли яляется:

– прибыль сметная (нормативная — 12% от себестоимости, 50% от заработной платы рабочих-строителей) и экономия снижения затрат на производство продукции за счет внедрения плана организационно-технических мероприятий.

Пн — прибыль нормативная;

Факторы, влияющие на прибыль.

Эти факторы можно представить в виде:

1. Внутренних факторов.

– интенсивные, т.е. воздействуют на величину прибыли через качественные изменения (производительность труда);

– экстенсивные — воздействуют на прибыль через количественные изменения (увеличение числа рабочих, техники).

– социальные условия труда и быта.

2. Внешних факторов.

– государственное регулирование цен, тарифов, налоговых ставок, льгот, санкций.

1. Балансовая прибыль — вся прибыль, полученная предприятием в результате его производственно-хозяйственной деятельности.

ПР — прибыль от реализации продукции (работ, услуг).

2. ПВ — прибыль внереализационная (пени, штрафы, неустойки, арендная плата, дивиденды, полученные за акции других предприятий, благотворительные взносы, прибыль прошлых лет, выявленные в текущем году и т.д.),

3. Прибыль чистая. ПЧ = ПБ – Н

4. Валовая прибыль. Валовую прибыль определяют в целях налогообложения. По составу она аналогична прибыли балансовой, но при ее определении корректируется себестоимость. Некоторые затраты, например, на командировку, на подготовку кадров, представительские расходы, на рекламу, проценты за кредиты и другие, приняты лишь в пределах норм, установленных законодательством. ПВал > ПБ

Информация о работе «Распределение основных экономических показателей функционирования строительной отрасли»

Раздел: Экономика

Количество знаков с пробелами: 57544

Количество таблиц: 7

Количество изображений: 0

Строительно монтажные работы это формула

Специалистам сметного дела известно, как на данный момент составляется сметная цена материалов, конструкций, а также изделий, которые учитываются при формировании сметной стоимости строительства, капитального ремонта объектов или реконструкции объекта капитального строительства.

Естественно, руководствоваться исключительно накопленными ранее знаниями не приходится, как и почивать на лаврах. Минстрой России с завидной регулярностью обновляет и корректирует методические документы, законодательные акты и т.п. Часто формируются новые понятия сметной цены материала, а также изменяются правила по определению стоимости на этапе разработки сметной документации.

Минстрой России изменил понятие «сметная цена» строительного материала

Согласно Приказу Министерства строительства и жилищно-коммунального хозяйства от 20 декабря 2016 года под номером 1001, с 2017 года вводится в законное действие «Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства». С 31 марта начинает действовать новая методика по применению сметных цен на строительные ресурсы.

Указанные методические документы корректируют применявшиеся на протяжении нескольких лет подходы для определения сметной цены для материальных ресурсов и последующего учёта в сметной документации. Для выяснения, что же изменилось, следует напомнить о другом.

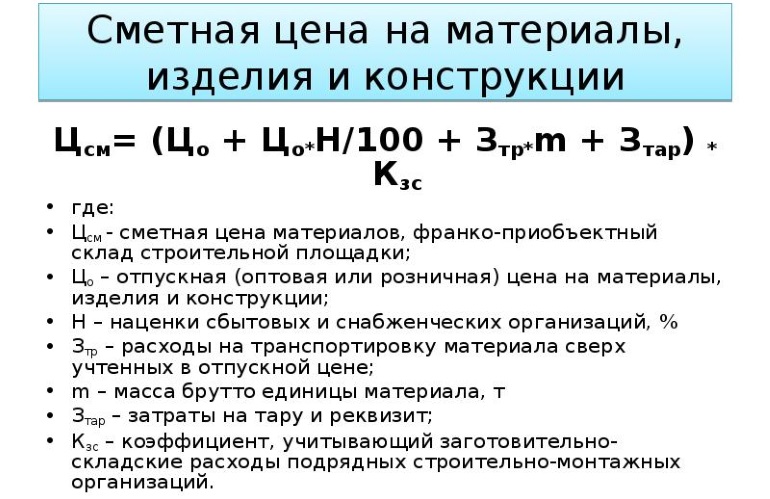

До недавнего времени расчёт сметной цены материала, который затем включался в сметную документацию в составе единичной расценки, но отдельной позицией, формировался с учётом положения «Методических указаний по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений (МДС 81-2.99)».

- отпускная цена (в т. ч. затраты, связанные с упаковкой, тарой и т.п.);

- наценка (надбавка) организаций, занимающихся сбытом продукции;

- затраты, связанные со сборами, таможенными пошлинами (если материалы поступают из-за границы);

- стоимость погрузочно-разгрузочных мероприятий и услуг, связанных с транспортировкой, строительно-монтажные работы;

- заготовительно-складские расходы, в т. ч. обусловленные комплектацией.

- Цсм = Цотп + Нсб + Т + Цтр + Рзс

Подготовленная таким образом сметная цена и вносилась в состав сметы единичной расценки, при использовании базисно-индексного метода, либо в качестве отдельной позиции, если речь идёт о ресурсном методе. Важно провести небольшое уточнение – в указанных метода расчёта сметной цены на ресурс в ценах, которые были актуальны по состоянию на 1 квартал 2000 года.

Что включать в сметную цену материала по новым правилам

В соответствии с «Методикой определения сметных цен на материалы…» новые сметные цены необходимо определять, учитывая информацию об отпускных ценах на конструкции, изделия, материалы и сопутствующее оборудование. Если речь идёт о материале отечественного производства, итоговая цена будет включать в себя цену упаковки, реквизита и тары, запасных элементов или частей на срок, необходимый для полноценной эксплуатации имеющегося оборудования.

Для материалов зарубежного производства в отпускную цену дополнительно включают финансовые затраты, связанные с доставкой товара или продукции к поставщику, складскому помещению на территорию предполагаемого строительства. Учитываются и затраты, связанные с уплатой сборов, налогов и сопутствующих пошлин.

Итоговое значение сметной цены необходимо рассчитывать, как среднеарифметическую величину, принимая во внимание отпускные цены на определенный тип ресурса и ориентировочного объёма производства аналогичной продукции в черте Российской Федерации.

- Для строительного материала, изготовленного или произведенного в черте Российской Федерации: Цотп = Цп + Сзч + Стур + Сп.

- Для материала, изготовленного в другом государстве: Цотп(имп) = Цп(имп) + Сзч + Стур + Стр + Т + Сп.

Дополнительные затраты

Ключевой принцип экономики сводится к включению в себестоимость продукции, издержек и затрат, которые понёс производитель товаров. Аналогичным образом в себестоимость строительной продукции необходим включать затраты, связанные не только с покупкой материальных ресурсов, но и иных их видов. К указанным затратам причисляют цену транспортировки материалов к строительному объекту, а также затраты, обусловленные необходимостью размещения готовой продукции.

Здесь необходимо обратить внимание на то, что Минстрой России, вводя новые правила по составлению сметной цены материалов, не исключил из общей сетной цены затраты, связанные с транспортировкой материалов, а также комплекс сопутствующих заготовительно-складских расходов. Предусмотрительно они учтены в актуальной «Методике применения сметных цен строительных ресурсов».

Согласно положениям указанного выше документа, перечисленные затраты необходимо будет определять на этапе подготовки итоговой сметной цены материального ресурса и прибавлять её к сметной цене, согласно специальной Формуле.

Сметная стоимость материала потеряла наценки (надбавки) снабженческо-сбытовых организаций

Впрочем, как и в любых других нововведения, не обошлось без минусов и рассматриваемых изменениях.

Проанализировав нововведения, можно предположить – при формировании обновленного подхода к определению цены на материальные ресурсы Министерство ориентировалось на принцип сокращения большого количество издержке по ремонтно-строительным и строительно-монтажным мероприятиям. К указанным они причислили и надбавки (наценки) сбытовых организаций.

Сейчас при составлении предложения по цене договора подрядным организациям необходимо учесть, что стартовая цена, объявляемая заказчиком, не предполагает учёт затрат, а также прибыли дилеров, снабжающих продукцией.

Указанные исключения в последующем могли привести к корректировке в логистике обеспечения строительными материалами и сопутствующим оборудованием. В то же время многие подрядные организации, учли все нововведения и корректировки, им удалось сформировать оптимальные условия для поставки строительных материалов.

Когда сметчикам придется исполнять требования методик

Если подвести итоги по анализу новых правил расчёт, как сметной цены материальных ресурсов, так и итоговой сметной стоимости, которые учитываются при разработке сметной документации на строительные или реконструкционные мероприятия, необходимо акцентировать внимание на следующем.

Указанные методики не носят обязательного к исполнению характера для сметчиков. Должно пройти определенное время, чтобы все федеральные службы на практике опробовали нововведения, а эксперты дали объективную оценку целесообразности их применения. Многие компании продолжат работать по старым нормативным актам.