Фактические затраты на капитальные вложения в ОС

Капитальные вложения – затраты на приобретение, создание, улучшение, восстановление ОС. Это затраты на (п. 5 ФСБУ 26/2020):

- приобретение ОС;

- строительство, сооружение, изготовление ОС;

- коренное улучшение земель;

- подготовку проектной, рабочей документации;

- организацию строительной площадки;

- авторский надзор;

- улучшение и восстановление ОС (достройка, модернизация, реконструкция, замена частей, ремонт, технический осмотр, техническое обслуживание);

- доставку и доведение объекта до состояния готовности, в т.ч. монтаж и установка;

- проведение пусконаладочных работ, испытаний.

Затраты на кап. вложения накапливаются на счете 08 «Вложения во внеоборотные активы».

Признаки капитальных вложений

Капитальные вложения признаются в БУ, если (п. 6 ФСБУ 26/2020):

- понесенные затраты обеспечат получение в будущем экономических выгод в течение периода > 12 месяцев;

- сумма понесенных затрат определена.

Они признаются вне зависимости от того, что это:

Лекция Экономика предприятия — Капитальные вложения

- первоначальное приобретение ОС

- улучшение и восстановление ОС.

Условия для кап. вложений должны выполняться одновременно.

В фактические затраты на капитальные вложения в БУ включаются (п. 10, 11, 12 ФСБУ 26/2020):

- суммы, уплаченные поставщику

Дт 08 Кт 60 за минусом:

- возмещаемых налогов – НДС и акцизы

Дт 19 Кт 60 - скидок

Дт 08 Кт 60 сторно - дисконтирования в связи с отсрочкой платежа более 12 мес.

Дт 76.08 Кт 08

НДС при капитальных вложениях ОСН

НДС, предъявленный поставщиком, НЕ включается в капитальные вложения вне зависимости от того, будет он приниматься к вычету или нет.

Если ОС используется в деятельности, не облагаемой НДС (освобождаемой от НДС), то НДС включается в капитальные вложения (п. 2 ст. 170 НК РФ).

Организации, применяющие УСН, не признаются плательщиками НДС (п. 2 ст. 346.11 НК РФ).

При формировании фактических затрат на капитальные вложения суммы НДС учитываются в их стоимости (пп. 3 п. 2 ст. 170 НК РФ).

В фактические затраты включаются

В фактические затраты включаются:

- затраты на приведение объекта в состояние и местоположение, в которых он пригоден для использования:

- затраты на доставку, монтаж, установку

Дт 08 Кт 60 - затраты на заработную плату, амортизацию, списание активов и прочие затраты на поддержание работоспособности активов используемых в создании ОС и иные затраты

Дт 08 Кт 70, 69, 02, 10, 71, 76

- проценты на приобретение инвестиционного актива

Дт 08 Кт 66, 67

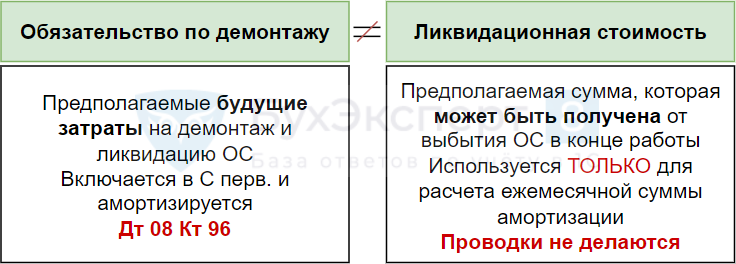

Обязательства по демонтажу

Проект производства строительно-монтажных работ. Что это?

Не следует путать понятия:

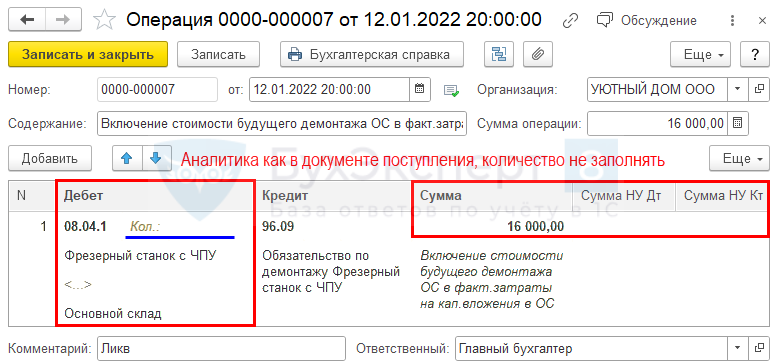

Для отражения обязательства по демонтажу в затратах на КВ применяйте документ Операция, введенная вручную ( Операции – Операции, введенные вручную ):

В фактические затраты не включаются

В фактические затраты на капитальные вложения в БУ не включаются (п. 12, 16 ФСБУ 26/2020):

- затраты, понесенные до принятия решения о появлении ОС;

- затраты на ремонт ОС, в т.ч. неплановый, если он восстанавливает ОС, но не улучшает его показатели;

- затраты, возникшие в связи с ненадлежащей организацией процесса кап. вложений (сверхнормативный расход, брак и т. д.);

- затраты от стихийных бедствий, пожары, аварии и другие ЧС;

- обесценение активов, использованных в создании ОС;

- управленческие расходы, если они непосредственно не связаны с приобретением ОС;

- расходы на рекламу;

- затраты, связанные с организацией хозяйственной деятельности в новом месте или с реструктуризацией деятельности;

- затраты на обучение персонала;

- затраты на перемещение, ликвидацию ранее использовавшихся ОС;

- иные затраты, которые не является необходимым для приобретения, создания, улучшения и (или) восстановления ОС;

- проценты на условиях рассрочки.

Затраты, не включаемые в кап. вложения, признаются расходом периода, в котором понесены

Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76, …

Отсрочка платежа

Неденежные расчеты

Фактической суммой капвложений, осуществленных неденежными средствами (бартер, мена), признается справедливая стоимость передаваемого имущества. Она определяется в порядке МСФО 13 «Оценка справедливой стоимости» (п. 13 ФСБУ 26/2020).

До 2021 оценка производилась исходя из рыночной стоимости передаваемых активов (п. 11 ПБУ 6/01).

Организации на упрощенном бухучете вправе определять сумму капвложений исходя из стоимости передаваемых активов.

Закрепить в учетной политике по БУ

Упрощенные способы

Организации на упрощенном бухучете могут определять фактические затраты на кап. вложения в БУ только с учетом цены поставщика без учета (п. 4 ФСБУ 26/2020):

- скидок;

- дисконтирования в связи с отсрочкой платежа более 12 месяцев;

- обязательств по демонтажу.

Иные затраты на приобретение признаются в расходах периода, в котором понесены

- Дт 90.02, 90.07 (44), 90.08 (26), 91.02 Кт 60, 10, 76,

Прекращение признания

Капитальные вложения (КВ) признаются основными средствами после приведения их в состояние и местоположение, в которых они пригодны к использованию в запланированных целях (п. 18 ФСБУ 26/2020)

Можно в качестве ОС признать часть КВ, если она начинает эксплуатироваться до завершения КВ в целом.

Объект ОС оценивается по первоначальной стоимости – общая сумма КВ, осуществленных до признания ОС в БУ (п. 12 ФСБУ 6).

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

С 2022 года применение ФСБУ 6/2020 «Основные средства» и ФСБУ.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (2)

Подскажите, а материалов по «Отсрочке платежа по капитальному вложению в ОС» еще нет? не получается перейти, не активно

Добрый день!

Материал готов, спасибо за замечание, «активируем» ссылки))

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Большое спасибо коллективу БухЭксперта за сотрудничество. Всегда грамотные, доходчивые и по существу эфиры. Особая ценность, на мой взгляд, что все многочисленные изменения нашего законодательства не просто разъясняют, но и показывают, как отразить всё это в программе 1С. Открыла для себя много нового. Особая благодарность Елене Гряниной!

Сразу видно, человек любит свою работу и разбирается в ней безукоризненно. К сожалению в связи с экономическими трудностями нам придется расстаться, но надеюсь это временно. Ещё раз спасибо всем!

Вы можете задать еще вопросов

Доступ к форме «Задать вопрос» возможен только при оформлении полной подписки на БухЭксперт8

Нажимая кнопку «Задать вопрос», я соглашаюсь с

регламентом БухЭксперт8.ру >>

Новый федеральный стандарт о капитальных вложениях: как применять ФСБУ 26/2020

При участии Наталья Никитченко

Минфин утвердил федеральный стандарт бухучета, посвященный капитальным вложениям — ФСБУ 26/2020 (приказ от 17.09.20 № 204н). Новый стандарт станет обязательным с января 2022 года, но добровольно его можно применять и с 2021 года. В нем дано определение капвложений, и изложены принципы, по которым их нужно учитывать, оценивать и завершать. О том, как применять новый стандарт, читайте в нашей статье.

Что такое капитальные вложения

Действующие правила

Сейчас в нормативах по бухучету нет четкого определения, что такое капитальные вложения (КВ). Есть лишь отдельные упоминания. В частности, в ПБУ 6/01 «Основные средства» говорится, что к объектам ОС относятся капвложения:

- на коренное улучшение земель (осушение, орошение и другие мелиоративные работы);

- в арендованные основные средства.

В положении по ведению бухгалтерского учета (утв. приказом Минфина от 29.07.98 № 34н) дано описание незавершенных КВ. Это не оформленные актами приемки-передачи основных средств и иными документами расходы: на строительно-монтажные работы, покупку зданий, транспорта, оборудования, инструмента и проч. Учитывать их надо по фактическим затратам, понесенным организацией.

Баланс за 2021 год необходимо сдать через интернет Сдать бесплатно

Новые правила

В пункте 5 ФСБУ 26/2020 дано исчерпывающее определение капвложений. Это затраты на приобретение, создание, улучшение и (или) восстановление объектов ОС. К капитальным вложениям относятся, в частности, издержки на:

- приобретение имущества, предназначенного для использования в качестве ОС или их частей, либо использования в процессе покупки, создания, улучшения и (или) восстановления ОС;

- строительство, сооружение, изготовление основных средств;

- коренное улучшение земель;

- подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на строительство и проч.);

- организацию строительной площадки;

- осуществление авторского надзора;

- улучшение и (или) восстановление ОС (достройка, дооборудование, модернизация, реконструкция, замена частей, ремонт, техосмотры, техобслуживание и проч.);

- доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях (монтаж, установка и др.);

- проведение пусконаладочных работ, испытаний.

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

Как учесть капвложения

Капительные вложения признаются в бухучете при одновременном выполнении двух условий. Первое — в будущем они обеспечат экономические выгоды (или достижение некоммерческих целей, ради которых создана компания) в течение более 12 месяцев, либо обычного операционного цикла, превышающего 12 месяцев.

Второе условие — определена сумма затрат или приравненная к ней величина.

ВАЖНО

Нельзя признать КВ, если организация выполнила работы или оказала услуги по созданию, улучшению или восстановлению средств производства для других лиц. Не относятся к капвложениям и суммы, которые были потрачены при покупке или создании активов, предназначенных для продажи.

Единицей учета является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект ОС. Как правило капитальные вложения отражаются на счете 08 «Вложения во внеоборотные активы».

Оценка капитальных вложений

Ее следует производить исходя из фактических затрат на приобретение, создание, улучшение и (или) восстановление основных средств. Что такое фактические затраты? Это выбытие (уменьшение) активов или возникновение (увеличение) обязательств, связанных с капвложениями.

ВНИМАНИЕ

К фактическим расходам не относится предоплата, перечисленная поставщику или подрядчику. Аванс можно включить в затраты только после того, как продавец выполнит свои договорные обязательства. А именно предоставит имущество, имущественные права, выполнит работы или окажет услуги.

К фактическим затратам относятся:

- Суммы, уплаченные и (или) подлежащие уплате поставщику (подрядчику). Эти суммы входят в состав затрат без НДС и акцизов, с учетом всех скидок, уступок, премий, вычетов и льгот.

- Стоимость активов, которая списывается в связи с использованием данных активов при осуществлении КВ.

- Амортизация активов, используемых при осуществлении капвложений.

- Издержки на поддержание работоспособности или исправности, на текущий ремонт активов, используемых при осуществлении капвложений.

- Зарплата и любые другие формы вознаграждений работникам, труд которых используется для осуществления КВ, а также страховые взносы, начисленные на указанное вознаграждение.

- Связанные с осуществлением капвложений проценты, которые подлежат включению в стоимость инвестиционного актива.

- Величина оценочного обязательства, возникшего при капвложениях (в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды), а также в связи с использованием труда работников организации.

- Иные затраты, отвечающие условиям признания в качестве капительных вложений.

ВАЖНО

Иногда фактические расходы определить невозможно. Так бывает, если оплата по договорам производится неденежными средствами. Или имущество передается безвозмездно. Тогда, в общем случае, капвложения нужно оценивать по так называемой справедливой стоимости. Ее определяют согласно МСФО (IFRS) 13 «Оценка справедливой стоимости».

Случается, что при осуществлении капвложений (например, в ходе испытаний или пусконаладочных работ) организация получает материальные ценности. В частности, готовые изделия или вторсырье. Если компания намерена их продать или использовать иным образом, то их стоимость необходимо вычесть из КВ.

В капитальные затраты не включаются, в том числе, расходы:

- понесенные до принятия решения о приобретении, создании, улучшении и (или) восстановлении основных средств;

- на поддержание работоспособности или исправности ОС (кроме активов, используемых при осуществлении КВ);

- на неплановые ремонты ОС после поломки, аварии, дефекта, ненадлежащей эксплуатации, в той степени, в которой такие ремонты восстанавливают нормативные показатели объектов, в том числе сроки полезного использования, но не улучшают и не продлевают их;

- возникшие из-за ненадлежащей организации процесса осуществления капитальных вложений (сверхнормативный расход сырья, материалов, энергии, труда, потери от простоев, брака, нарушений трудовой и технологической дисциплины);

- обусловленные стихийными бедствиями, пожарами, авариями и другими чрезвычайными ситуациями;

- на обесценение других активов (даже если они использовались при осуществлении КВ);

- на управленческие цели (кроме случаев, когда они непосредственно связаны с приобретением, созданием, улучшением и (или) восстановлением ОС);

- на рекламу и продвижение продукции;

- связанные с началом деятельности на новом месте, с новыми покупателями или с новыми видами товара;

- на перемещение, ликвидацию ОС, которые использовались ранее (даже если такие действия необходимыми для осуществления КВ);

- на предстоящую реструктуризацию деятельности компании;

- на обучение персонала.

СПРАВКА

В новом ФСБУ 26/2020 введено требование проверять капвложения на обесценение. Возникшую вследствие этого корректировку балансовой стоимости следует учитывать в порядке, предусмотренном МСФО (IAS) 36 «Обесценение активов».

Вести учет амортизируемого имущества по действующим правилам Попробовать бесплатно

Как завершить капвложения

Чаще всего КВ завершают после того, как объект будет приведен в состояние и местоположение, где он пригоден к использованию в запланированных целях. Тогда актив переходит в разряд ОС. А величина капвложений списывается со счета 08 на счет 01 «Основные средства».

Допустимо перевести в основные средства не все КВ, а только часть объекта, которую стали эксплуатировать раньше остальных частей.

Также капвложения списывают в ситуации, когда они не способны приносить экономические выгоды в будущем. Примеры — продажа объекта, его утрата в пожаре и проч.

СПРАВКА

Расходы и доходы от списания капвложений признаются в бухучете в том периоде, когда оно произошло. Сначала вычисляют разницу между балансовой стоимостью капвложений и расходами на выбытие. Из найденной цифры вычитают поступления от выбытия. Если в итоге получилась положительная величина, то это расход. Если отрицательная — доход.

Ретроспектива или перспектива?

По общему правилу последствия изменения учетной политики, связанные с началом применения ФСБУ 26/2020, нужно отражать ретроспективно. То есть таким образом, как будто стандарт использовался с момента возникновения тех или иных капвложений.

Но возможен и другой вариант. Организация вправе выбрать перспективное использование нового стандарта. Оно подразумевает, что по новым правилам отражаются только КВ, появившиеся после начала применения ФСБУ 26/2020. Все прочие капвложения следует показывать без учета комментируемого стандарта.

Источник