Страхование строительных рисков — сложный комплексный вид страхования, который включает в себя, как страхование непосредственно рисков по осуществлении строительно-монтажных работ, так и страхование ответственности строителей перед третьими лицами при проведении этих работ.

Рассмотрим страхование строительно-монтажных работ.

Страхование строительных рисков как часть строительного инвестиционного процесса позволяет на всех его стадиях от разработки технико-экономического обоснования до пуска объекта в эксплуатацию не только компенсировать страхователю внезапные и непредвиденные убытки, возникшие при строительстве, но и защищать капиталовложения в строительство. Страхование позволяет экономить финансовые средства за счет отказа от создания резервных фондов на случай возникновения ущерба, что дает возможность подрядчику использовать эти средства в качестве работающего капитала. При наступлении страхового случая объект может быть восстановлен значительно быстрее за счет компенсации страховщиком дополнительных расходов, связанных со срочной доставкой стройматериалов, техники и сверхурочных работ.

Риски проекта: выявить и управлять (урок курса «Основы пиэмства ясно и четко») – DBlinov.com

Страхователь

Страхование строительных рисков относится к имущественному страхованию. Страхователями могут быть лица, заинтересованные в не наступлении определенных событий, которые влекут за собой неблагоприятные для них материальные последствия, в этом и заключается сущность договора.

Страховой интерес — это заинтересованность, основанная на объективно существующем юридическом отношении страхователя к объекту страхования.

Статья 742. Страхование объекта строительства

1. Договором строительного подряда может быть предусмотрена обязанность стороны, на которой лежит риск случайной гибели или случайного повреждения объекта строительства, материала, оборудования и другого имущества, используемых при строительстве, либо ответственность за причинение при осуществлении строительства вреда другим лицам, застраховать соответствующие риски.

Сторона, на которую возлагается обязанность по страхованию, должна предоставить другой стороне доказательства заключения ею договора страхования на условиях, предусмотренных договором строительного подряда, включая данные о страховщике, размере страховой суммы и застрахованных рисках.

2. Страхование не освобождает соответствующую сторону от обязанности принять необходимые меры для предотвращения наступления страхового случая.

Риск случайной гибели или повреждения материалов

По вине заказчика

Риск случайной гибели или повреждения материалов, оборудования или иного передаваемого для выполнения договора строительного подряда имущества несет сторона, их предоставившая.

Статья 705. Распределение рисков между сторонами

1. Если иное не предусмотрено настоящим Кодексом, иными законами или договором подряда:

риск случайной гибели или случайного повреждения материалов, оборудования, переданной для переработки (обработки) вещи или иного используемого для исполнения договора имущества несет предоставившая их сторона;

Управление рисками в строительстве. Новости бизнеса.

риск случайной гибели или случайного повреждения результата выполненной работы до ее приемки заказчиком несет подрядчик.

2. При просрочке передачи или приемки результата работы риски, предусмотренные в пункте 1 настоящей статьи, несет сторона, допустившая просрочку.

Статья 716. Обстоятельства, о которых подрядчик обязан предупредить заказчика

1. Подрядчик обязан немедленно предупредить заказчика и до получения от него указаний приостановить работу при обнаружении:

непригодности или недоброкачественности предоставленных заказчиком материала, оборудования, технической документации или переданной для переработки (обработки) вещи;

возможных неблагоприятных для заказчика последствий выполнения его указаний о способе исполнения работы;

иных не зависящих от подрядчика обстоятельств, которые грозят годности или прочности результатов выполняемой работы либо создают невозможность ее завершения в срок.

Данный риск заказчик несет (в размере оплаты всей предусмотренной сметной стоимости работ) при условии, если подрядчиком были выполнены обязанности, предусмотренные пунктом 1 статьи 716 ГК РФ.

Заказчик может выступить в роли страхователя при страховании переданного подрядчику имущества, являющегося собственностью заказчика, например, оборудования.

По вине подрядчика

В статье 741 ГК РФ сказано, что до момента приемки объекта строительства заказчиком риск случайной гибели или случайного повреждения объекта строительства несет подрядчик.

Значит, основной риск гибели или повреждения объекта строительства все же несет подрядчик. Это связано с тем, что подрядчик берет на себя ответственность за конечный результат работы, выполняя ее за свой «страх и риск». Вывод: до момента принятия работы заказчиком он несет риски выполнения подряда: на него ложатся все имущественные последствия гибели или повреждения (порчи) предмета подряда, изготовляемого или готового к сдаче, либо невозможности выполнения подряда. Риск подрядчика состоит в том, что он не вправе требовать от заказчика вознаграждения за ту работу, которая была выполнена к моменту гибели предмета подряда или его повреждения либо которую стало невозможно завершить.

Статья 741. Распределение риска между сторонами

1. Риск случайной гибели или случайного повреждения объекта строительства, составляющего предмет договора строительного подряда, до приемки этого объекта заказчиком несет подрядчик.

2. Если объект строительства до его приемки заказчиком погиб или поврежден вследствие недоброкачественности предоставленного заказчиком материала (деталей, конструкций) или оборудования либо исполнения ошибочных указаний заказчика, подрядчик вправе требовать оплаты всей предусмотренной сметой стоимости работ при условии, что им были выполнены обязанности, предусмотренные пунктом 1 статьи 716 настоящего Кодекса.

Объект страхования

Договор заключается в страховании объекта страхования от повреждения и уничтожения. Объектом страхования являются имущественные интересы лица, связанные с владением, распоряжением, пользованием имуществом, являющимся предметом осуществления строительно-монтажных работ.

Застраховать можно: строительные работы, включая строительные материалы и конструкции, поставляемые заказчиком; возводимые объекты; иное имущество, являющееся предметом строительных работ; монтажные работы, включая монтируемое оборудование, средства монтажа, материалы, предоставленные заказчиком; оборудование строительной площадки; строительную технику. оборудование, различные механизмы, применяемые при осуществлении строительно-монтажных работ.

Страховые риски

Страховой риск — предполагаемое событие, на случай наступления которого и осуществляется страхование.

Практика показывает, что наиболее часто страхуются следующие риски: пожар, противоправные действия третьих лиц, авария инженерных сетей, оседание грунта, непреднамеренное нарушение норм и правил производства работ лицами, не являющимися ответственными за организацию работ, наезд транспортных средств, механические повреждения в результате непреднамеренных действий третьих лиц при погрузке и транспортировке грузов вблизи или через строительную площадку и т.п.

Страхователь вправе осуществить страхование, как по всему комплексу рисков, так и по отдельным рискам.

Страховая сумма

Страховая сумма – это сумма, в пределах которой страховая организация обязуется выплатить страховое возмещение.

Размер страховой суммы зависит от размера действительной стоимости строительно-монтажных работ, согласно проектно-сметной документации.

От размера страховой суммы зависит размер страховой премии (платы за страхование). В среднем тариф при осуществлении страхования строительно-монтажных работ в Москве составляет от 0,4 до 1,1 %, на выбор тарифа влияет конкретный вид риска.

В зависимости от степени риска страховщиком могут применяться понижающие или повышающие коэффициенты.

Налогообложение страхования рисков у страхователя

В соответствии с главой 25 НК РФ прибылью организаций признается полученный доход, уменьшенный на величину производимых расходов. Налогоплательщик вправе уменьшить полученные доходы на сумму произведенных расходов, расходами признаются обоснованные и документально подтвержденные затраты, которые понес налогоплательщик. Расходы на обязательное и добровольное страхование имущества включают также добровольное страхование рисков, связанных с выполнением строительно-монтажных работ (пункт 4 статьи 263 НК РФ). Лимит этих расходов не установлен, значит, в состав прочих расходов они включаются в размере фактических затрат.

Статья 263. Расходы на обязательное и добровольное страхование имущества

4) добровольное страхование рисков, связанных с выполнением строительно-монтажных работ;

Страховая выплата

Размер ущерба определяется страховщиком путем проведения экспертизы на основе стоимости пострадавшего имущества на момент наступления страхового случая. Экспертиза может проводиться за счет страховщика.

Страховое возмещение выплачивается в размере, не превышающем прямого ущерба, причиненного объекту строительно-монтажных работ и застрахованному оборудованию строительной площадки.

Размер ущерба определяется:

— при хищении застрахованного имущества — в размере его стоимости на момент страхового случая за вычетом износа;

— при гибели застрахованного имущества — в размере его стоимости на момент страхового случая за вычетом стоимости имеющихся остатков, пригодных для дальнейшего использования;

— при повреждении застрахованного имущества — в размере затрат на его восстановление до состояния, которое было до момента наступления страхового случая.

Обычно страховыми компаниями не возмещается ущерб, возникший вследствие:

— повреждений или гибели застрахованного имущества в период полного или частичного прекращения работ;

— несоблюдения страхователем инструкций, ошибок в проектировании;

— повреждений, непосредственно вызванных постоянным воздействием эксплуатационных факторов;

— предъявления к страхователю требований о возмещении неустойки в результате некачественного или несвоевременного выполнения строительно-монтажных работ, расторжения или неисполнения договоров;

— гибели, уничтожения, повреждения планов, чертежей, фотографий, ценных бумаг, денег,

бухгалтерских и других документов;

— телесных повреждений, болезни или смерти работников страхователя или другой организации, занятой производством строительно-монтажных работ;

— повреждений, которые существовали в момент заключения договора страхования и были известны страхователю или его представителям.

Действие договора страхования

Страховая защита, предусмотренная договором страхования, распространяется на территорию, указанную в договоре страхования, обычно этой территорией является строительная площадка.

Действие договора страхования при условии уплаты страхового взноса начинается непосредственно после начала работы или после разгрузки застрахованных объектов на строительной площадке, но не ранее оговоренной в договоре страхования даты.

Действие договора страхования прекращается по тем застрахованным объектам, которые приняты или пущены в эксплуатацию, с момента подписания акта сдачи-приемки законченного строительством объекта. Это положение действует во всех случаях, кроме тех, когда заключено особое соглашение о страховании после пусковых гарантийных обязательств.

Источник: www.audit-it.ru

Риски в дорожном строительстве

Добрый день, пикабушники. Хочу внести свой вклад в объяснение проблем дорожного (и не только) строительства в России, все данные, которые мне известны основаны на моем личном опыте. Так что не исключены ошибки в деталях, цифрах и тп. Говорить могу только за Московский регион, ибо работал только в нем)

Работаю я геодезистом в строительстве, но в силу любопытства набираюсь знаний из других прикладных областей строительства. Начнем с моих личных примеров:

1. Один из самых запоминающихся и маразматичных объектов был у меня около года назад: благоустройство вокруг выхода метро «Парк Победы» желтой ветки. Там была фишка в срочности сдачи, ну и конечно армянская фирма субподрядчик) Ни один (!) человек на стройке не умел пользоваться нивелиром! Проекта не было совсем, технадзора тоже. Когда я туда пришел меня попросили быстренько все спроектировать на основе их представлений о том, как все должно быть в итоге) Этим я и занимался (хотя по сути это не совсем моя стезя), но когда я говорил им об уклонах дороги в перпендикулярных сечениях на 2-3 градуса (был пост об этом, который начал эту тему, с картинкой, но не найду его)) они мне отвечали, что «нахер это нада а». Технология строительства не была соблюдена совсем, толщина песчаной подсыпки была снижена ради экономии в несколько раз, плитку клали как будто без рук, так плохо уложена. В общем, кто из Москвы, можете сами насладиться этим памятником рукожопости)

2. Парковка для такси около аэропорта Домодедово. Там история точь-в-точь, нет нормального проекта, армянская фирма все дела. Я когда туда пришел первым делом услышал «эй брат ты нам нарисуй отметочки а то что как мы не знаем заморачиваться не хотим, хотим только деньги получить» (ну это не дословно, но суть именно такая) Бежал оттуда со всех ног через пару выездов, научен уже))

3. Это уже про монолитное строительство. Школа во Внуково. Качество монолита просто жесткая жесть. Отклонения по вертикальности на 5см, с учетом допуска на 15мм. Экономили на всех материалах, расходных и не расходных. Бригадир хороший друг гендиректора фирмы, косячит, строит бракованные конструкции, а ему все с рук сходит, за счет кумовства.

Начальник участка, несмотря на брак, кричит, льем дальше, и брак множится в геометрической прогрессии. Сдать объект не представляется возможным из-за колоссального количества ненормативных отклонений, в общем очередной монумент рукам из жопы)

Я привел всего три примера, очень поверхностно, не вдаваясь в детали, для того, чтобы просто указать вектор своей мысли. У всех примеров есть одна общая деталь, а именно плохая, неквалифицированная фирма субподрядчик – непосредственный исполнитель работ и начальник участка, принимающий, казалось бы, тупые решения. В общем, вывод напрашивается сам собой – плохие субподрядчики плохо строят и из-за этого не будет ни нормальных дорог, ни нормального благоустройства, ни нормальных домов в эконом сегменте. Все верно?

1 млрд. рублей будет сделана за

500 млн. рублей. Очевидно, что работу примерно в два раза ниже рыночной стоимости берут только неблагополучные элементы или маленькие фирмы, у которых просто нет выбора больше. Очевидно, что эти фирмы пытаются сэкономить на всем вообще, даже если это доходит до маразма, как в посте, который я указал выше, не думаю, что начальник участка там очень туп, думаю, что ценник работ настолько низок, что о качестве можно вообще не говорить.

Небольшой пример из моей практики: генподрядчик, ему выдана смета на все работы (больше, чем осмечено заказчиком, за эту работу не получить), смета эта занижена от рыночной стоимости ровно в два раза. Но генподрядчик хочет еще и выгоду какую-то получить, поэтому действует по следующей схеме: например, все окна в здания стоят вместе с работой на рынке 1у.е., в смете стоит цена 0.5у.е., а генподряд ищет работников, которые все сделают за 0.25у.е. Ну и вы поняли качество работ и квалификацию исполнителей)

Повторюсь, я не претендую на истину в последней инстанции, все, что я пишу основывается только на моем опыте. Примеры приводил без деталей.

Подводя итог хочу сказать: я не могу говорить за все строительство в России, даже не за все по Москве, но многие объекты, которые у меня были, имеют схожие проблемы. И голова этих проблем на уровне экономии заказчика, плохие фирмы и некачественное выполнение работ – просто следствие. Я ни в коем случае не оправдываю бракоделов – строителей, но причины повального брака в строительстве понимаю.

Страхование СМР на время строительства дорог: от каких рисков должна защищать программа

По мнению экспертов, единственный способ получить в России качественные ровные долговечные дороги – обязать их исполнителей финансово отвечать за каждый выявленный дефект и ремонт раньше срока. А единственный способ обеспечить такую возможность для застройщика – застраховать его риски на время строительства путепровода под любой транспорт. Этот продукт набирает популярности, но его эффективности мешает неправильный подход страхователя к формированию рисковой программы страховки СМР.

Что надо учитывать при страховании СМР на время строительства дорог

Коробочное решение по страхованию строительства в случае с восстановлением или возведением ответственных дорог нельзя назвать оптимальным выбором. Напротив, в такой практике важно индивидуализировать программу, учитывая все существенные обстоятельства стройки:

Большое значение имеет уровень технической сложности проекта. Чем больше он предполагает подземных элементов и надстроек, тем более внимательно следует отнестись к списку рисков. Особенно если на трассе планируются участки протяженностью от километра, на которых классическое полотно (дорога в привычном понимании) занимает менее 10%, остальное – тоннели, эстакады, «серпантин» и т. д.

Нестандартные риски для СМР

Классический полис страхования строительно-монтажных рисков при возведении, реконструкции или перевооружении наземных сооружений включает стандартный набор рисков. Сюда относятся пожары, поджоги и другие противоправные действия третьих лиц, затопления, стихийные бедствия, нарушения режима и графика из-за выхода из строя или хищения применяемой техники и другие опасные ситуации. Отдельным пунктом идет ответственность строителя, страхование которой покрывает расходы на устранение последствий:

Специфика дорожного строительства формирует рисковое наполнение программы

В случае со страхованием СМР на время проведения дорожных работ подход к рисковому наполнению должен быть несколько иным. Здесь тоже надо учесть традиционные риски, но к ним должны добавляться угрозы, связанные непосредственно с проводимыми манипуляциями по их списку. Примеры:

Страхование строительных рисков может покрывать как их все, так и часть наиболее дорогостоящих (в перспективе) последствий негативных событий. Здесь многое зависит от готовности заказчика оплатить полис, сложности проекта, финансовых возможностей страхователя-строителя. В каждом случае полезно формировать этот лист учтенных угроз индивидуально.

Желательно привлечь к процессу двух специалистов – опытного застройщика, который работал с подобными дорожными проектами, и эксперта по страхованию. Хорошо, если консультанты не будут связаны с конкретной страховой компанией или поставщиком стройматериалов. В таком деле, как разработка эффективной страховой программы важно, чтобы принимаемые решения были объективными (и не диктовались заинтересованными в продажах лицами).

Риски в дорожном строительстве

Родовым признаком предпринимательства является рисковая деятельность. Риск — постоянный спутник предпринимателя не потому, что предприниматель склонен к риску. Здесь важна нацеленность предпринимателя на обращение рыночной нестабильности и неопределенности в свою пользу в форме определенного вознаграждения.

Последнее и выступает решающим фактором, вынуждающим предпринимателя идти на риск. Поэтому и величина принимаемого им на себя риска напрямую зависит от вероятного увеличения дохода. Предпринимательский риск отличается еще и тем, что он основывается на трезвом расчете и учете возможных отрицательных последствий. Стремление к успеху здесь всегда уравновешивается хозяйственной ответственностью, степень которой в значительной мере определяет приемлемый для предпринимателя уровень риска — недополучение дохода, несение убытков, потерю собственности [6, с.48].

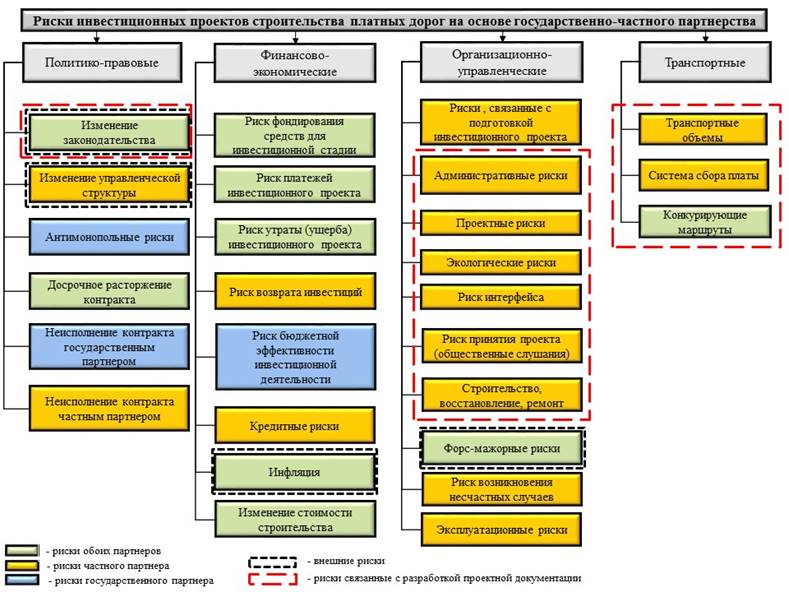

Настоящая работа посвящена рискам, связанным с разработкой проектной документации, ввиду того, что они в той или иной степени входят в зону ответственности проектной организации. К ним относятся: административные (в части согласования и получения разрешений у органов власти), проектные, экологические (прохождение экологической экспертизы), риск интерфейса, риск принятия проекта (общественные слушания), строительные риски (реализация этапов строительства в соответствии с проектной и рабочей документацией), и вся группа транспортных рисков. Прежде чем выбрать тип ГЧП для реализации проекта, необходим подробный анализ рисков, как со стороны инициатора проекта, так и его участниками.

Как правило, главными участниками являются представитель государства (правительство), который на стадии подготовки проекта оценивает риски и предварительно просчитывает возможные риски для субъекта предпринимательской деятельности, которые оценивают риски и их влияние на доходность капитала для потенциального инвестиционно-строительного проекта (ИСП).

На различных жизненных этапах реализации ИСП, возникают разные риски. Взаимодействие рисков макро- и микроуровей через систему управления строительной организации рассмотрены в работе [2, с.8-12], а процесс управления рисками и выработке соответствующих превентивных, реактивных и антиципативных мероприятий по нейтрализации рисковых событий, в строительной организации представлен в работах [3, 12].

Риски ИСП должны быть детально проанализированы, оценены и распределены между участниками до начала его реализации. Оценка каждого риска должна проводиться не только инициатором ИСП, но и той организацией, которая на себя этот риск может взять. Как правило, исходя из целей эффективности ИСП и получения наиболее приемлемой прибыли от эксплуатации объекта, риски распределяются между партнерами, к чьей компетенции этот риск относится и которые могут лучше всего с ним справиться, при этом не потерять прибыли.

Типичные принципы распределения рисков выделяют основные группы рисков: политические, финансовые, строительные, эксплуатационные, коммерческие и др. [4].

Распределение рисков следует производить на основе следующих принципов:

— риски должны распределять на начальном этапе;

— несмотря на партнера, который в итоге понесет отдельный риск, другая сторона должна нести хоть малую долю данного риска в качестве стимула;

— каждый риск оценивается по величине и должен быть реально контролируем стороной, которая его понесет;

— если соглашение заключается на длительный срок, то существует необходимость согласовать между партнерами возможные его изменения заранее;

— перекладывание большого количества рисков на частного партнера влечет за собой больших выплат («страховых платежей»).

Автором предложена классификация рисков ИСП строительства платных дорог на основе ГЧП с выделением партнера, на которого возлагается предпринимательский риск, а также взаимосвязи представленных рисков (рис. 1).

Предлагаемая классификация разработана автором с учетом вышеперечисленных принципов распределения рисков и на основе анализа [7,13].

Рис. 1. Классификация рисков инвестиционно-строительных проектов строительства платных дорог на основе ГЧП

К первой группе политико-правовых рисков отнесены риски, связанные с изменением законодательства (такие риски, по мнению автора, должна нести государственная сторона, в связи со способностью управлять ими, однако, в реалии частный партнер также зависим от такого рода изменений, которые могут привести как к закрытию ИСП, так и к аннулированию ГЧП в целом). К этому типу рисков также относятся риски несогласованности концессионного законодательства с иными отраслевыми нормативно-правовыми документами.

Риск изменения управленческой структуры несет субъект предпринимательства и включает в себя изменение условий реализации ИСП в случае смены руководства заказчика. Антимонопольные риски несет государственный партнер в связи с тем, что заинтересованные лица могут обжаловать действия организаторов торгов в антимонопольных органах.

Данный риск может привести, например, к отмене результатов конкурса и (или) признания судом заключенного по итогам конкурса контракта/соглашения недействительным по жалобе антимонопольных органов. Немаловажное значение имеет и риск досрочного расторжения контракта – отказ любой из сторон от дальнейшего выполнения обязательств по договору по причинам, не связанным с неисполнением или ненадлежащим исполнением другой стороной своих обязательств, политическими рисками или действием непреодолимой силы. Рассматриваемый риск в равных долях распределятся между субъектами государства и предпринимательства. Риск неисполнения контракта одним из партнеров отличается от предыдущего риска – он характеризуется нарушением любого из партнеров положений контракта/соглашения (например, относительно проектной деятельности – со стороны частного субъекта предпринимательства могут быть допущены ошибки при проектировании, со стороны государственного партнера – несвоевременное предоставление технического задания). В группе политико-правовых рисков следует отнести и риски, связанные с внедрением саморегулирования в строительстве [1], который полностью несет субъект предпринимательства.

Ко второй группе финансово-экономических отнесены риски фондирования средств, которые связаны с задержкой и/или невозможностью определения и утверждения источников финансирования для выделения средств на инвестиционной стадии рассматриваемого ИСП, препятствующие дальнейшему запуску или реализации проекта. Риск инфляции является внешним и характеризуется возможностью обесценения реальной стоимости капитала, а также ожидаемых доходов и прибыли организации в связи с ростом инфляции.

Риск неплатежей по ИСП связан с несовершением платежей между сторонами ИСП в объеме и в сроках, согласованных в рамках соглашения сторон. Относительно государственного контракта это риск недостаточности государственного финансирования, неуплаты/задержки оплаты стоимости работ, возникающий вследствие несвоевременного включения или невключения расходов на исполнение контракта в закон о бюджете на соответствующий год.

Риск возврата инвестиций связан с невозможностью возврата финансовых вложений, совершенных в рамках инвестиционной деятельности, в полном объеме, а также невозможность получения минимальной ожидаемой доходности на такие вложения и поэтому ему подвержен субъект предпринимательства. Риск бюджетной эффективности инвестиционной деятельности характеризуется увеличением совокупных, за весь период реализации, инвестиционных затрат на реализацию ИСП для государственного партнера [5].

Изменение стоимости строительства – риск, связанный с ростом цен на строительную продукцию. В зависимости от формы ГЧП распределяется между субъектами государства и предпринимательства, но, как правило, такой риск несет частный партнер. Риском утраты/ущерба ИСП является разрушение, выход из строя, деформация объекта инвестиционного проекта полностью или в части, вызывающие невозможность дальнейшей его функциональной эксплуатации. Кредитные риски – это особый вид группы финансово-экономических рисков, которые характеризуются задержкой/неуплатой заемщиком/концессионером денежных средств кредиторам, предоставленных ему для реализации проекта.

К третьей группе организационно-управленческих рисков относятся риски, связанные с подготовкой проекта. К ним можно отнести риск отсутствия заявителей на участие в конкурсе – отсутствие заявок на момент окончания подачи заявок на участие в конкурсе от заинтересованных лиц; отказ участников конкурса от подачи конкурсных предложений, вызванный отсутствием интереса со стороны рынка к реализуемому ИСП или чрезмерными рисками.

К проектным рискам в данном случае относятся риски, связанные непосредственно с проектной документацией и ее соответствием техническому заданию. Экологические риски характеризуются нанесением ущерба окружающей среде в процессе осуществления деятельности, предусмотренной контрактом/соглашением, нарушением действующего законодательства об охране окружающей среды.

Административные риски связаны с несогласованием, отказом или задержкой в получении разрешений и согласований органов государственной власти и (или) местного самоуправления, от которых зависит выполнение обязательств по контракту/концессионному соглашению, в частности, отказ в согласовании проектной документации, выдаче разрешительной документации, лицензий, внесения изменений в правоустанавливающие документы. Риск интерфейса возникает, когда разработанная проектная документация не соответствует фактическим условиям эксплуатации и техническим требованиям объекта или требует внесения изменений.

Риск принятия проекта (общественные слушания) – присутствует в любом проекте и становятся наиболее серьезными для проектных организаций в связи с тем, что каждый проект должен пройти эту процедуру в виду социальной значимости строительства любой платной дороги. Также в группу организационно-управленческих рисков входят риски связанные с приобретением земли, который и считается риском только частного партнера, однако государственный партнер также может справиться с ним.

Риск строительства (восстановления/ремонта) полностью находится в зоне ответственности частного партнера (концессионера), он отвечает за работу даже если заключает субподрядные договора с третьими лицами. Риски форс-мажорных обстоятельств в рассматриваемой классификации подразумевают риск наступления чрезвычайных и непредотвратимых при данных условиях обстоятельств (например, стихийные явления, военные действия, пожар, наводнение, землетрясение, ураган, эпидемия, забастовка), а также риск природно-климатических условий относятся и к государственному, и к частному партнерам. Риск возникновения несчастных случаев находится в зоне ответственности исключительно частного партнера и связан с нанесением ущерба имуществу, здоровью или иным охраняемым законом интересам третьих лиц в результате деятельности, предусмотренной соглашение. Эксплуатационные риски являются отчасти и финансовыми рисками, возникающими на этапе эксплуатации объекта ИСП, потому что фактическое наступление их может повлечь за собой финансовые потери сторон инвестиционного проекта.

Рассматривая основные группы рисков, автор выделяет четвертую – транспортные риски, как одни из ключевых рисков, так как при реализации ИСП строительства платных дорог они возлагаются на финансирующие организации и значительно влияют на получение дохода. Эта группа рисков включает такие элементы, как: транспортные объемы, систему сбора платы и конкурирующие маршруты.

Транспортные объемы непосредственно будут влиять на получение дохода и соответственно напрямую валяют на кредитные риски. Водители пользуются сооружением как любой другой автодорогой и часто не осознают того, что она предоставлена и финансируется частным предпринимателем.

Однако, тот факт, что оплата основана на использовании дороги автотранспортом, означает, что, как и в случае обычных платных дорог, оплачиваемых пользователями, кредиторы подвержены рискам спроса. Поэтому транспортные прогнозы и их интерпретацию следует учитывать при оценке рисков. Прогнозы будущих транспортных объемов – особенно по тяжелому грузовому транспорту – используются также для оценки расходов на техническое обслуживание, тем самым взаимосвязаны с эксплуатационными рисками. Необходимо на этапе проектирования и, следовательно, прогнозирования, детально учитывать особенности системы сбора платы с целью оценки перспективных доходов от ее сбора, расходов на строительство и эксплуатацию системы сбора платы, и выбора оптимального варианта как тарифной политики, так и технической реализации системы. Принятие управленческого решения (об этом в работе [10]) по выбору системы и технологии сбора платы за проезд и конфигурации будущей дороги должно происходить на стадии экономического обоснования проекта, с обязательным учетом их тесной взаимосвязи и взаимного влияния друг на друга.

К рассмотренной классификации автор выделяет отдельным блоком, риски, связанные с разработкой проектной документации, ввиду того, что они в той или иной степени входят в зону ответственности проектной организации. К ним относятся: административные (в части согласования и получения разрешений у органов власти), проектные, экологические (прохождение экологической экспертизы), риск интерфейса, риск принятия проекта (общественные слушания), строительные риски (реализация этапов строительства в соответствии с проектной и рабочей документацией), и вся группа транспортных рисков.

Автор выделяет важность понимания не просто транспортных рисков, а критическую связь между транспортными объемами на платной дороге и получаемым доходом, которая позволяет оценить подверженность кредитора рискам для своих доходов. Проектные организации должны применять надежные методы прогнозирования интенсивностей движения для платных элементов дорожной инфраструктуры для повышения эффективности расходования бюджетных средств, в том числе и федерального, субвенции из которого направляются на строительство, а также для создания обоснованной финансовой схемы проекта для привлечения в ИСП частных инвесторов.

Рецензенты:

Асаул А.Н., д.э.н., профессор, АНО «Институт проблем экономического возрождения», г. Санкт-Петербург;

Иванов С.Н., д.э.н., профессор, Действительный член Международной академии инвестиций и экономики строительства, г. Санкт-Петербург.

Источник: dom-srub-banya.ru

Черные и белые лебеди – риски и возможности рынка недвижимости в 2022 году

Последние два года были полны неожиданных поворотов событий для строительной отрасли, причем, как хороших, так и плохих. «Турбулентность» не уменьшится и в 2022 году. Эксперты «Метриум» подготовили очередной обзор возможных, но не очевидных позитивных и негативных сценариев развития ситуации на рынке недвижимости и в строительстве в наступившем году.

Белые лебеди – 2022

Новая программа поддержки ипотечного рынка

В 2020-2021 году основным стимулом развития рынка жилья стала ипотека, ставки по которой опустились до беспрецедентно низкого уровня. В рамках программы «Господдержка –2020» кредит можно было получить под 6-6,5% годовых, а по «Семейной ипотеке» – около 5%. Благодаря этому были побиты новые рекорды по количеству и объему ипотечных кредитов. По данным ЦБ РФ, за 9 месяцев 2021 года российские банки выдали на 27% больше кредитов, чем за тот же период 2020 года. Эксперты «Метриум» подсчитали, что доля ипотечных сделок в старых границах Москвы составила за 10 месяцев 63% против 59% за тот же период 2020 года, а в Новой Москве – 69% против 67% в 2020 году.

Однако летом 2021 года программа «Господдержка – 2020» была сильно урезана. Максимальный кредит, который можно получить под субсидированную ставку, теперь ограничен 3 млн рублей, и в крупных городах подобрать подходящее жилье по такой цене сложно. Одновременно Центробанк начал повышать ключевую ставку, из-за чего уже в декабре ставки по ипотеке приблизились к уровню 9,4-9,6%. Такая ситуация устраивает Банк России, который постоянно видит риски в увеличении кредитования населения.

Однако в правительстве точка зрения на ситуацию другая. В декабре премьер-министр РФ Михаил Мишустин заявил, что ставки по ипотеке должны оставаться доступными: «Сейчас крайне важно не допустить замедления темпов достижения национальных целей, которые установил президент, а также чрезмерного роста нагрузки на бюджеты всех уровней.

Ну и, конечно, сохранить доступность ипотеки для людей. Если до конца года они (ставки) будут расти, в следующие три года придется дополнительно потратить миллиарды рублей». Это значит, не исключают эксперты «Метриум», что уже в 2022 году власти могут запустить новые программы поддержки ипотечных заемщиков. Какая у них будет модель, пока говорить рано, но вероятнее всего власти вернутся к субсидированию ставок. Это поможет поддержать спрос на высоком уровне, который, несмотря на изменение условий кредитования в 2022 году, сохраняется до сих пор.

Поэтапное раскрытие эскроу-счетов

Одной из форм поддержки застройщиков на случай снижения спроса может стать переформатирование модели проектного финансирования. Наиболее очевидная реформа – это возможность получать часть средств дольщиков с эскроу-счетов по мере завершения определенных этапов строительства под контролем банка. Так проектное финансирование работает в большинстве развитых стран.

В апреле 2021 года эта тема поднималась на обсуждении в Совете Федерации. Резко против выступили только представители финансового блока правительства и Центробанк. Более взвешенную позицию заняли парламентарии, представители стройкомплекса. В наступающем году тема снова появится в повестке дня, так как повышение ключевой ставки означает и рост ставок по кредитам для застройщиков. В условиях более низкого спроса повышение кредитной нагрузки на проект может привести к дополнительному росту цен, а также замедлению строительства, что противоречит цели увеличения объема ввода до 120 млн кв. метров в год.

По опросам PwC, проведенным среди девелоперского сообщества в конце 2021 года, 51% опрошенных, то есть больше половины, ожидают, что в 2022 году власти разрешат поэтапное раскрытие счетов эскроу. В этом случае застройщики получат дополнительное пространство для оптимизации «экономики» своих проектов.

Закон об упрощении регистрации недвижимости для застройщиков

Упростить жизнь застройщикам может еще одна законодательная новация, которая уже почти стала реальностью. В декабре Совет Федерации отправил на подпись президенту поправки в закон об инвестиционной деятельности № 39-ФЗ, а также в Земельный и Градостроительный кодексы. Согласно этим поправкам, если застройщик возводил недвижимость за свой счет, то при вводе объекта в эксплуатацию права собственности на это сооружение (помещения и машино-места в нем) будут закрепляться автоматически. Инвесторы строительства тоже станут будущими правообладателями этой собственности. При этом орган власти, который выдает РВЭ, самостоятельно отправит заявления о постановке на кадастровый учет и регистрацию права собственности в Росреестр.

Иными словами, девелоперу не нужно после разрешения на ввод собирать документы и отправлять их в Росреестр. Правда, отмечают аналитики «Метриум», пока эти нормы не относятся к долевому строительству, но это поможет застройщикам быстрее оформлять в собственность объекты инфраструктуры.

Черные лебеди – 2022

Внезапное падение продаж

Вопреки многим ожиданиям, 2021 год завершается легкой коррекцией числа сделок. Так дольщики заключили в третьем квартале 2021 года на 24% больше ДДУ, чем в III квартале 2019 года, а если сравнить с тем же периодом 2020 года, то спрос снизился всего на 6%. При этом покупатели строящегося жилья привлекали ипотеку в сентябре 2021 года на 56% чаще, чем в сентябре 2019, и всего на 6% реже, чем в сентябре 2020. То есть клиенты были более активными, чем в допандемийный год, и немного менее активны, чем в пиковый период 2020-го. Это значит, что даже несмотря на заметный рост цен, а также повышение ипотечных ставок, в основной своей массе дольщики остались на рынке и продолжают приобретать жилье.

Сохранится ли этот тренд в 2022 году, пока говорить рано, но риски снижения спроса есть. Они связаны с высокой инфляцией, которая превысила 8% в 2022 году, уменьшением доходов населения, а также ростом цен на жилье. Среди опрошенных экспертами PwC и портала «Единый ресурс застройщиков» большинство девелоперов считают сокращение числа сделок самой главной угрозой в 2022 году, хотя пока уровень продаж остается выше, чем во все допандемийные годы.

Рост стоимости базовых промышленных материалов

Плохие новости для строительного комплекса в 2022 году могут прийти с мировых рынков сырья. В 2021 году многие потребители промышленных материалов столкнулись со значительным ростом цен. Пандемия коронавируса привела к остановке производств и, как следствие, дефициту. Закрытые границы нарушили привычные глобальные схемы поставок сырья.

Из-за этого резко выросли цены как на сами товары, так и на их транспортировку. Металлы, лес, стройматериалы, пластмассы и резина, комплектующие для инженерного оборудования – все это значительно подорожало. Российские экспортеры также повысили цены на свою продукцию и на внутреннем рынке. В итоге в 2021 году себестоимость строительства увеличилась на 20-25%, что вызывало повышение цены «квадрата» и для конечного потребителя. В 2022 году история может повториться.

Европейская консалтинговая компании Inverto провела опрос среди производителей и поставщиков сырья по всему миру, чтобы понять их ожидания относительно 2022 года. Согласно опросу, 43% экспертов ожидают сильный рост цен в 2022 году, а еще 33% – умеренный рост цен. Среди товаров, цены на которые вырастут скорее всего, эксперты перечислили алюминий, железо и сталь, пластик, бумагу, древесину, целлюлозную продукцию, медь, химические компоненты. При этом 75% опрошенных уверены, что возросшие издержки будут перенесены на потребителей. Все это неизбежно вызовет рост стоимости строительных и отделочных материалов, что приведет к дополнительному повышению цен на жилье.

Новая волна пандемии Covid-19

Сохраняются риски для строительного комплекса и рынка жилья с точки зрения эпидемиологической ситуации. Пример с распространением нового штамма «омикрон» в самом конце 2021 года показывает, что пандемия от завершения далека. Новый штамм возник внезапно и быстро распространился. Эффективность всех имеющихся вакцин против него ниже. Власти многих стран быстро отреагировали на распространение «омикрона» закрытием границ и введением локдаунов.

Нельзя исключать, что нечто подобное повторится и в 2022 году, учитывая тот факт, что иммунитет к коронавирусу еще полностью не сформировался ни в мире, ни в России. Соответственно, риски для стройкомплекса пока сохраняются в части возможных перебоев с потоком рабочей силы для строек, а также ограничения офлайн-продаж.

«В целом, 2022 год скорее вызывает больше позитивных, чем негативных ожиданий, – отметила Надежда Коркка, управляющий партнер компании «Метриум» (участник партнерской сети CBRE). – За период высокого спроса застройщики накопили значительную финансовую «подушку», чтобы нивелировать негативный эффект от возможных рисков, а также для запуска новых проектов, расширения масштабов деятельности. В то же время, конечно, мы ожидаем, что так или иначе власти поддержат покупателей жилья в новом году с учетом непростой экономической ситуации. Особое внимание требуется в сфере ценообразования на строительные материалы – повышение их стоимости создает угрозу для всего стройкомплекса».

Впервые в 2022 году средний срок реализации проекта типового жилья достиг 12 месяцев — то есть многоквартирный дом начал строиться за год. Таких темпов строительства не было никогда

Источник: stroygaz.ru

Риски на рынке недвижимости

Как известно, любой объект недвижимости имеет юридическую, физическую и экономическую определенность. При этом любая операция с недвижимостью происходит в рамках определенных территориальных образований с присущими им административными правилами и процедурами. Соответственно можно выделить следующие источники рыночных рисков:

Юридические риски

юридические (возможность утраты права собственности, образования убытков в связи с ошибками при заключении договоров и контрактов, появления претензий третьих лиц, наличие не выявленных обременении объекта и пр.);

Экономические риски

экономические (макроэкономические изменения и изменения в состоянии региональной экономики, изменения в состоянии и тенденциях спроса и предложения на рынке, появление конкурирующих фирм или новых изделий и т. д.). Остановимся на этом подробнее. Специфика экономико-правового оборота недвижимости, многоступенчатость сделок с недвижимостью требуют особого внимания к юридической стороне Переделок. Это особенно важно в российских условиях, где еще не закончено формирование законодательной базы операций с недвижимостью, ряд нормативных документов противоречит друг другу, при проведении сделок не всегда точно определен состав, передаваемых прав на недвижимость, слабо развита система регистрации прав на недвижимость и перехода этих прав. Как показывает опыт становления рынка недвижимости в России, причиной возникновения последующих претензий по сделкам, судебных исков часто является низкий уровень юридического анализа при проведении сделок, невозможность получения полной информации о правовом статусе недвижимости и правах третьих лиц.

Тщательность юридического исследования, сотрудничество со страховыми компаниями позволят снизить вероятность этих рисков, предотвратить значительную часть из них;

Архитектурно-строительные риски

архитектурно-строительные (неправильный выбор места реализации проекта, его несоответствие окружающей застройке, ошибки в конструктивных решениях, неверный выбор материалов, неточное определение планировки квартир или иного объекта), как правило, связаны с недостаточно детальной проработкой проектов сооружения и развития объектов недвижимости, слабостью их технической экспертизы. В эту категорию рисков входят и технологические риски, которые в значительной мере обусловлены спецификой места реализации проектов, строительства. Так, при реализации ряда проектов развития недвижимости в Москве их организаторы столкнулись с необходимостью укрепления грунтов и фундаментов, производства дополнительных работ по сохранению соседних зданий. Имели место случаи, когда реализация фантазий собственников отдельных квартир при перепланировке помещений, создании дополнительных удобств (ванных комнат, бассейнов и т. п.) приводила к превышению допустимых нагрузок на несущие конструкции зданий, что создавало аварийную обстановку. При принятии решений о развитии недвижимости особенно важен учет технологических рисков, но нередко с ними сталкиваются и при совершении операций на вторичном рынке;

Административные риски

административные риски, которые в российских условиях имеют особое значение. Нередки случаи, когда в ходе реализации проектов существенно меняются условия, выполнения которых требуют органы местного управления или федеральные власти (налоговый режим, требования по выполнению обязательств по развитию городской инфраструктуры, условия подключения к инженерным сетям и т. д.). Очень важно, поэтому на стадии получения разрешений на строительство, реконструкцию, перепланировку и т. д. добиваться точного определения обязательств, которые должны быть выполнены организатором инвестиционного проекта, и их документального закрепления;

Экономические риски

экономические риски, возникающие при совершении сделок с недвижимостью, связаны, прежде всего, с изменением рыночной ситуации. Это изменение может найти проявление в целом ряде факторов — в изменении спроса под влиянием снижения деловой активности или доходов населения, в росте цен на материалы и оборудование, в появлении альтернативных предложений на рынке (например, рост предложения аренды помещений как альтернатива приобретения в собственность), в увеличении предложения конкурирующими фирмами и т. д. Возможность предотвращения или снижения степени вероятности потерь компании (фирмы) в связи с существованием экономических рисков во многом зависит от глубины проработки принимаемых экономических решений, постоянного изучения ситуации на рынке, наличия системы альтернативных поставок и пр.

Внешние экономические риски

Внешние экономические риски — постоянный спутник любого бизнеса, в том числе и бизнеса на рынке недвижимости, но степень их вероятности существенно зависит от качества деятельности компании (фирмы), которая и сама может быть источником рисков. В частности, риски могут возникнуть по следующим причинам:

- недостаточно представительный анализ ситуации на рынке по аналогичным сделкам и проектам;

- неверное истолкование имеющихся данных;

- необъективное отношение к данным;

- необоснованное перенесение прошлого опыта на будущие периоды без учета изменяющейся среды и т. д.

Нужно отметить, что пренебрежение экономическим анализом — достаточно распространенное явление в современном российском бизнесе и бизнесе на рынке недвижимости. Так, несмотря на наличие многочисленных методик и программ анализа эффективности инвестиционных проектов, они оказываются малодейственными из-за недостаточного внимания к изучению ситуации на рынке. Дело ограничивается зачастую необъективными или неполноценными данными, собственным опытом и опытом ближайшего окружения. Нередко анализ ограничивается изучением рыночной конъюнктуры без исследования факторов, влияющих на ее изменение.

Например, тенденции спроса и предложения на рынке недвижимости определяются в значительной мере демографической ситуацией, миграцией населения, общим предпринимательским климатом, уровнем ставок налогообложения, длительностью процедур сделок и пр. Влияние этих факторов не сиюминутно, но не принимать их в расчет нельзя. А это случается довольно часто.

Недостатки экономического анализа могут усиливаться за счет непродуманных организационно-экономических решений (например, неправильный выбор организационной структуры управления фирмой или проектом), что повышает вероятность потерь.

В конечном счете все виды рисков так или иначе имеют финансовое измерение, либо увеличивая затраты по проекту или сделке, либо снижая доход, либо приводя к превышению запланированных сроков инвестирования, либо в предельном случае — к утрате не только дохода, но и капитала.

Как показывает анализ, финансовые риски могут быть разделены на несколько групп:

1. Риски, вытекающие из общего состояния и изменений в финансовой системе (изменения процентных ставок по кредитам, введение ограничений на колебание валютного курса, изменения в темпах инфляции по сравнению с прогнозируемыми, изменение доходности альтернативных вариантов инвестирования, например, доходности по государственным корпоративным ценным бумагам).

2. Риски, обусловленные тем или иным вариантом, избранным компанией (фирмой) для финансирования ее деятельности, степенью проработки ею финансовых решений. Например, выбор кредита как источника финансирования проекта является более рискованным вариантом по сравнению с выпуском обычных акций, так как: предполагает выплату основного долга и процентов по определенному графику, чего нет при выпуске акций. В то же время выпуск акций без уверенности в возможности их размещения может оказаться более дорогим инструментом финансирования, чем кредитные ресурсы.

3. Риски, возникающие в связи с ошибками при финансовых расчетах. Например, ошибки при составлении плана поступлений и расходов финансовых ресурсов могут привести к неплатежеспособности компании (фирмы) на каком-либо этапе проект или сделки, что потребует привлечения более дорогих ресурсов если вообще это будет возможным.

Присутствуя практически при всех операциях с недвижимостью, указанные риски в то же время играют различную роль зависимости от сегмента рынка или сферы деятельности.

Так, для первичного рынка большое значение имеют экономические, производственные и технологические риски; для вторичного рынка существенно важнее и характернее юридические риски. Это отчасти связано с уровнем юридической проработки проблем субъектами сделок. На первичном и вторичном рынках в основном оперируют юридические лица, обладающие необходимыми квалифицированными специалистами. На вторичном рынке основные субъекты-физические лица, и юридические просчеты возможны в большей степени, что главным образом обусловлено тем, что на первичном рынке объект только создается, и с ним не могло быть прошлых сделок, в то время как количество сделок с объектом на вторичном рынке может быть весьма значительным. В современных российских условиях, при существующей практике привлечения дольщиков риски, связанные с качеством прав на «долю» в объекте, тоже весьма существенны.

Можно также говорить о различиях в рисках применительно к разным сферам деятельности на рынке недвижимости.

В реальной экономической практике все группы рисков взаимосвязаны и часто переплетаются друг с другом. Так, при существенном ограничении платежеспособного спроса отсутствие исследований состояния и тенденций спроса и предложения на рынке, пренебрежительное отношение к вопросам финансового планирования могут привести к гораздо более серьезным последствиям, чем в ситуации его стабильности или тем более роста.

Как преодолеваются риски? Исключить их полностью, очевидно, невозможно, некоторые из них необходимо просто принять. Но вполне возможно существенно снизить степень риска, и здесь может помочь следующая общая/схема управления рисками:

Источник: www.grandars.ru