Пример. Компания производит продукты A и B. Итого затраты за электроэнергию составила 100 000 рублей. Согласно принципам бухгалтерского учета, косвенные расходы распределяются в соответствии с процентом сырья, используемого для каждого вида продукции. В течение месяца для производства продукта А было использовано 2 тонны сырья, а для производства продукта Б — 4 тонны.

Учет затрат и расходов: бухучет для начинающих

Одна из самых обширных и порой очень сложных тем для тех, кто только начинает изучать бухгалтерский учет.

Сегодня мы имеем дело с темой, в которой термины «затраты и расходы», «группировка по затратам и расходы», «классификация». Как вы можете узнать, где что находится? Просматривая книги, я каждый раз задавал себе вопрос: «В примерах -. это затраты или затраты? Какой термин подходит?» Как будто автор использует затраты а в следующем предложении он использует термин «стоимость». Смятение и недоумение.

Давайте теперь повторим значение этих терминов, чтобы мы четко понимали, что мы имеем в виду, когда говорим о них. OK.

Как определить постоянные и переменные затраты предприятия

Расход — это обмен денег на что-то другое, что предприятие может хранить и использовать. Например, предприятие закупило товары и материалы. Он потратил деньги, но не потерял их, потому что «деньги были конвертированы в другие ресурсы».

- высчитывается стоимость этих материалов, к примеру, средняя стоимость.

- за счет проводки материалы уменьшаются на 10 счете в высчитанной сумме и количестве

- и эта сумма приходит на счета затрат (20, 23, 25, 26, 44)

- до конца месяца такие накопленные суммы можно считать безопасными они затраты

Но когда ежемесячные отчеты находятся в процессе и эти затраты они начинают участвовать в расчете финансового результата — тогда они становятся терминами расходов.

Т.е. это затраты, Суммы, которые учитываются при расчете финансового результата для расчета прибыли, с которой затем взимается «налог на прибыль»

Не все желаемые затраты компании могут быть классифицированы как расходы. То есть, они не могут все затраты включаться в формулу расчета экономического результата для определения прибыли. Пособие по этим или другим формулам затрат предусмотрено в налоговом кодексе (НК).

Оказание услуг

А счет 26 накапливает в течение месяца затраты, Затем эта сумма переходит на счет 90, но уже как расход. Когда 26 счет закрывается (переносится на счет 90), это называется методом прямой калькуляции себестоимости.

A 91.2. счет — это сразу затраты, так как это уже формула экономического результата. Из предыдущих статей мы уже знаем, что на счете 91.2 вы получаете следующее такие Основные расходы бизнеса, такие как банковские услуги по ведению текущих счетов, проценты по кредитам.

Счет 26-й службы используется для всех остальных служб. затратыВ 26-м счете все остальное относится к услугам: Заработная плата сотрудников, аренда, офисные принадлежности, интернет-услуги, связь, налоги на заработную плату, амортизация основных средств. То есть, практически все, что связано с текущей деятельностью. Давайте рассмотрим счет 26 и увидим его особенности.

Торговля

Счет 91.2, иногда оба счета 26, также присутствуют в торговле. Тем не менее, основной бухгалтерский счет затрат в коммерции — это счет 44 «Расходы на распределение». Ознакомьтесь с его характеристиками.

План счетов из 1С Бухгалтерия 7.7

План счетов из 1С Бухгалтерия 8

Мы видим, что счет аналитический: есть субсчета и субсубсчета. Счет полностью активен, так что накопление затрат будет в дебете, а амортизация — в кредите счета.

Как работает счет 44?

Прежде всего, следует помнить, что счет 44 включает в себя следующее. те затраты, В связи с процессом заключения сделки. Если предприятие занимается только торговлей, то в системе бухгалтерского учета у него будет 44 и 91,2 счета затрат. Наиболее распространенными статьями расходов для торговых предприятий являются зарплата продавцов и налоги, выплачиваемые ими, аренда, коммунальные услуги и все остальное, связанное с торговлей. Ремонт электропроводки в магазине (услуга для нас) — также учитывается на счете 44. Если за работу магазина отвечает отдельный бухгалтер, вся его заработная плата и налоги учитываются на счете 44.

Если компания предоставляет услуги в дополнение к торговле, или если она предоставляет производство, затем зарплата главного бухгалтера, управляющего директора, шофера управляющего директора, аренда и электроэнергия в головном офисе и так далее. — все это будет показано на 26. Вы понимаете, что я имею в виду?

Особые виды затрат. В организациях, занимающихся продажами, существуют специальные типы затратТранспортные расходы и расходы на коммерческое распределение. Что в них интересного? Давайте посмотрим на это.

Каждая компания была бы счастлива, если бы продавец мог доставить товар на склад по той же цене, по которой он продал его нам. Однако это не так. Всегда существует дополнительная затраты Наша компания должна нести дополнительные расходы по доставке товара на склад. И чем дальше находится поставщик, тем выше накладные расходы (транспортные расходы).

В итоге получается, что мы импортировали товар по себестоимости и некоторой стоимости доставки (транспортные расходы). Теперь мы стоим перед дилеммой: как нам поступить с этими транспортными расходами? У нас есть два пути:

Первый способ. Возьмите сумму транспортных расходов, рассчитайте пропорцию и распределите сумму доставки на каждый купленный товар. Внесите его на счет 41. В этом случае цена приобретенного товара одинаково корректна на складе и в бухгалтерии.

Когда товар продан, формула отчета о прибылях и убытках содержит точную цену покупки. Та часть товара, которая остается непроданной, также сохранит часть транспортных расходов, не так ли? Другими словами, дополнительный транспорт затраты не входит в формулу экономического результата.

Второй способ. Поместите приобретенные товары на счет 41, а транспортные расходы — на счет 44. В «конце месяца» 44 закрывается на счет 90. В результате транспортные расходы попадают в формулу, а товар продается не полностью или вообще не продается. Другими словами: Мы неоправданно завысили расходы, а это недопустимо.

В таком В этом случае транспортные расходы на счете 44 переносятся на счет 90 только в той степени, в которой товары были проданы, т.е. пропорционально проданным товарам. В конечном итоге, транспортные расходы, доступные нашей компании при закрытии счета 44, не все пойдут на 90, не так ли? Суммы транспортных расходов останутся, т.е. счет 44 не будет закрыт полностью — останется излишек.

Пример. Компания производит продукты A и B. Итого затраты за электроэнергию составила 100 000 рублей. Согласно принципам бухгалтерского учета, косвенные расходы распределяются в соответствии с процентом сырья, используемого для каждого вида продукции. В течение месяца для производства продукта А было использовано 2 тонны сырья, а для производства продукта Б — 4 тонны.

Что такое затраты производства

Раздел 3: ПРОИЗВОДСТВЕННЫЕ ЗАТРАТЫ

Цель данного раздела — собрать и систематизировать информацию о затратах на обычную деятельность, а также контролировать формирование себестоимости продукции, труда и услуг.

Счета в этом разделе используются для сбора, группировки и обобщения информации, а также контролировать финансовые процессы в основной, вспомогательной, обслуживающей и других сферах, предусмотренных целями организации.

Учет затрат на производство Должен обеспечить получение всех необходимых показателей производственной деятельности:

— Своевременный, полный и надежный учет фактических и затрат на производство;

— Расчет (калькуляция) фактической себестоимости отдельных видов и всей продукции (работ, услуг)

— Контроль за экономичным и рациональным использованием материальных, трудовых и финансовых ресурсов.

Организация учета затрат на производство Производственные затраты основаны на следующих принципах:

— Последовательность в применяемом методе учета затрат на производство Последовательность в применении стандартного метода учета и в расчете производственных затрат в течение года

— Полнота отражения всех хозяйственных операций (принцип полноты) затрат);

— Правильность распределениязатрат и включить их в себестоимость периода, к которому они относятся, независимо от того, когда они были выплачены (начало начисления),

— соотношении затрат и расходов (принцип последовательности, согласованности затрат и доход),

— различие между краткосрочной и долгосрочной перспективой затрат на производство и инвестиции в долгосрочные активы (капитальные вложения).

Учет расходов организации по обычным видам деятельности основывается на следующих объектах учета затрат. Под объектом учета затрат учет понимается как элемент общей отчетности затрат) за отчетный период, соответствующий тому или иному классификационному признаку.

В рамках каждого объекта учета затрат или аналитического учета статьи расходов открываются по классификационным признакам (структурные подразделения — филиалы, отделы, бригады, учреждения, производственнВ рамках каждого объекта учета или статьи расходов открываются аналитические статьи по классификационным признакам (структурные подразделения — цеха, отделы, группы, холдинги, группы арендаторов и т.д.), видам (группам) культур, скота; видам вспомогательных и обслуживающих операций; другим видам операций и другим видам производств и операций; и другие виды работ и расходов).

Для правильного понимания, четкого толкования и применения, а также единый подход для целей рационального учета затрат на производство вводятся следующие основные понятия и особенности их содержания

Издержки производства — Денежное выражение общей суммы затрат производственн(b) Термин «денежный поток» используется для описания совокупности входов или выходов, используемых организацией при проведении производственн(торговая) деятельность.

Затраты на производство — Общая сумма всех расходов производства В течение определенного периода, связанного с предоставлением расширенного процесса разработки.производства (Совокупное выражение всех затрат и расходов. производства).

Себестоимость продукции (работ, услуг) — текущая. затраты производственных ресурсов или затраты на простое воспроизводство. Представляет собой оценку стоимости физических ресурсов, используемых при производстве товаров (работ, услуг). производства Природные ресурсы, сырье, материалы, топливо, энергия, основные фонды, рабочая сила, а также других затрат на ее производство.

Расходы по статьям — валовые расходы в ходе обычной деятельности, состоящие из материальных затрат; затрат Себестоимость — это валовые расходы, понесенные в ходе обычной деятельности, состоящие из: Материальные затраты, затраты на оплату труда, отчисления на социальное страхование, амортизация, прочеезатрат.

Источник: uhistory.ru

Смета затрат

Смета затрат – это совокупность расходов на осуществление определенного производственного процесса.

Производство лежит в основе любой экономической системы и процесса. Оно включает в себя этапы создания благ, необходимых обществу и способных удовлетворить его потребности. Распределение благ происходит в зависимости от спроса на них. Сбытовая деятельность помогает довести произведенный товар или услугу до потребителя, где происходит полное поглощение готовой продукции.

Предприятия представляют собой основное место производства благ. Цель их существования сводится к максимизации собственных доходов. Прибыль предприятия получают за счет продажи созданной ими продукции. При этом часть доходов идет на закупку ресурсов и факторов производства, на основе которых осуществляется производство товаров и услуг. В производстве наиболее часто используются:

- Сырье и материалы.

- Полуфабрикаты и покупные изделия.

- Вспомогательные материалы.

- Топливо.

- Энергия.

Кроме того, производитель расходует средства на оплату труда наемной рабочей силы, отчисления социальных выплат в бюджет, амортизационные выплаты, а также уплату обязательных налоговых отчислений в государственную казну. К специфическим видам расходов можно отнести отчисления на научно-технические разработки, формирование финансового резерва компании, платежи, направленные на страхование имущества и другое.

Смета затрат представляет собой описание всех расходов, которое несет предприятия. Она влияет на план себестоимости и ее структуру. Смета затрат на производство включает в себя весь перечень расходов, связанный с созданием и реализацией благ, оказываемыми услугами, инвестиции в капитальное строительство, ремонт и реконструкцию. В смету не включается стоимость отходов, а также внутрипроизводственный оборот.

Составление сметы затрат позволяет рассчитать валовую себестоимость продукции, производственную и полную себестоимость, себестоимость реализуемых товаров и услуг.

Готовые работы на аналогичную тему

Способы составления сметы затрат

Каждое предприятие обладает своими особенностями и характеристиками производственного процесса. Использование того или иного метода зависит от задач, которые стоят перед управляющим звеном, а также условий самого производственного процесса.

Наиболее широко применяется сметный метод. Смета представляет собой перечень расходов, рассчитываемый в целом по предприятию, на основе экономических элементов. То есть, данные о расходах на материальное обеспечение берутся из плана материально-технического обеспечения, расходы на оплату труда и социальные выплаты оцениваются с помощью плана по кадрам и так далее. Для специфических расходов так же составляется план, который позволяет рассчитать примерный объем затрат.

Сметный метод помогает собрать информацию об отдельных участках предприятия, но не дает максимально достоверной информации, которую можно применять для аналитической работы и планирования деятельности предприятия в целом. Чтобы конкретизировать размер расходов применяются сводные сметы. Они описывают затраты по цехам, как правило, закладываются еще до открытия предприятия. Сводные сметы помогают распределить финансовые и капитальные затраты предприятия еще до начала его функционирования.

Таким образом, сметный метод предполагает планирование и расчет затрат сначала по отдельным участкам, начиная с вспомогательного производства, а затем, проводится оценка всей основной деятельности компании.

Достаточно часто в практической деятельности применяется калькуляционный метод составления сметы затрат. Он основан на калькуляции себестоимости готовой к продаже продукции. Здесь так же применяется планирование общих расходов, включающих в себя затраты по отдельным экономическим элементам.

При этом однотипные элементы суммируются, а затем, вносятся в общий перечень расходов. Документом, где описываются все расходы предприятия является «Свод затрат на производство». Важно соблюдать правило равенства между общим итогом по экономическим элементам и статьям расходов. Полученный результат корректируется на размер остатков незавершенного производства, а также на количество расходов, возникших при проведении работ и оказании услуг.

Укрупненный метод составления сметы затрат

Укрупненный метод планирования затрат применяется в самом начале функционирования предприятия. Он позволяет составить смету, в которую можно своевременно вносить коррективы. Все показатели в этой смете связаны, поэтому внесение корректировок повлияет на другие показатели. Кроме того, смета дает возможность отслеживать результаты в случае изменения одного из параметров. Последовательность проведения укрупненного составления сметы выглядит следующим образом:

- На основе экономических показателей за прошедший год производится расчет расходов на каждый рубль валовой продукции. Расчет осуществляется для каждой группы экономических элементов.

- Производится планирование ведущих показателей на год. Любое предприятие стремится к минимизации затрат и увеличению дохода, поэтому в плане прописываются данные по расходу материалов и топлива, а также закладываются параметры расходов на оплату труда, выплаты по кредитам, размер затрат на увеличение объема выпуска, производительности труда.

- Оценивается себестоимость и размер ее изменений по отношению к базисному периоду. Анализ ведется по каждой статье затрат, при этом учитываются технико-экономические показатели.

- Далее осуществляется расчет расходов на каждый валовый рубль с учетом изменения в статьях затрат.

- Определяется объем затрат по каждому элементу. Для этого плановый объем выпуска умножается на запланированный объем расходов.

В итоге из полученной при расчетах суммы вычитаются расходы, не связанные с производством, а также производится корректировка на планируемый рост прибыли.

Автоматизированное производство практически исключает снижение затрат за счет переменных расходов. Для такого типа производства очень важно четко разделять постоянные и переменные издержки.

Наиболее оптимальное определение себестоимости должно давать возможность сгруппировать расходы в зависимости от вида производства, структурного подразделения, видов и групп продукции, экономическим элементам затрат и так далее.

Таким образом, смета затрат представляет собой свод расходов, которые несет предприятие в ходе своей производственной деятельности. При этом она помогает выявить те резервы, которые помогут снизить величину затрат.

Источник: spravochnick.ru

Ценообразование в строительстве

Накладные расходы определяются по нормативам, в п. 1.4 МДС 81-33.2004 указаны следующие виды:

- по основным видам строительства применяются укрупнённые нормативы;

- применение нормативов по видам монтажных, строительных и ремонтно-строительных работ;

- для конкретной организации применение индивидуальных нормативов.

Укрупненные нормативы используются, как правило, для тендерной документации, при инвестировании. Размер накладных расходов в калькуляции указывается по одному из видов строительства, приведенных в Приложении 3 МДС 81-33.2004 , в процентах от рассчитанной оплаты труда рабочих, занятых в строительстве.

Нормативы по видам работ применяются при разработке рабочей проектно-сметной документации и при расчетах за выполненные работы. Процент накладных расходов в калькуляции принимается из Приложений 4 и 5 МДС 81-33.2004 и также в процентах от оплаты труда рабочих, строителей и механизаторов. В систему нормативов строительных и монтажных работ, ремонтно-строительных работ включены 86 видов работ.

В дальнейшем происходит корректировка нормативов на коэффициенты, которые могут быть применены и к накладным расходам, и к сметной прибыли.

Исходя из перечня расходов Приложения 6 МДС 81-33.2004 можно установить, что входит в накладные расходы в смете и как группируются расходы, необходимые для организации строительства.

Начисление накладных расходов в смете может производиться без деления по разделам, а в случае расчета по разделам указывается по каждому разделу и в целом по смете.

Похожие самоделки

Самодельная опалубка для фундамента своими руками: легко и просто

Как одному легко переносить большие листы фанеры: простая самоделка

Зажим для досок при монтаже деревянного пола: делаем своими руками

Чиним трещину на стене гаража своими руками: простое решение проблемы

Строительный гидроуровень: мастерим своими руками полезный инструмент

Самоделка для переноски строительных блоков: эффективный инструмент

Титульный лист

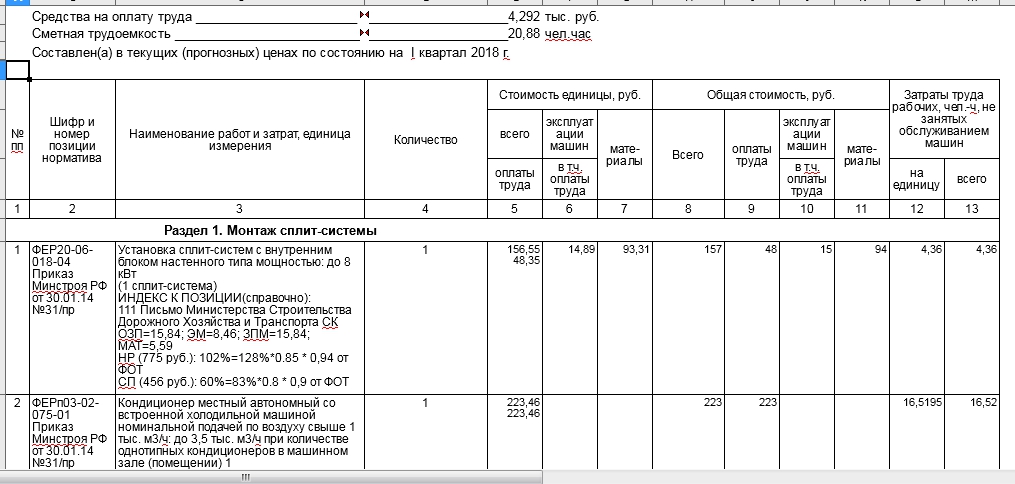

Рассмотрим, как читать сметы, на примере. Смета на монтаж сплит-системы (таблица на рисунке ниже) содержит 13 граф. Существуют и другие виды бланков, разнящиеся количеством граф. Но принцип везде похож и информация в графах схожа. Номера позиций текста, идущего ниже, соответствуют номерам на картинке примера сметы.

Пример сметы на монтаж составлен для этой статьи и не привязан к какому-либо конкретному объекту.

1. Вверху слева расположен блок – «Согласовано». В нем прописывается подрядчик. Тот, кто выполняет работы. Указывается организация и данные руководителя. Здесь же ставится его подпись и печать.

2. Вверху справа расположен блок – «Утверждаю», содержащий должность, фамилию, инициалы и подпись руководителя заказчика. На блок «Утверждаю» тоже ставится печать.

3. Наименование стройки – место выполнения работ. В одной стройке могу быть объединены несколько частей работ.

4. Номер сметы. По нормативным документам принят такой порядок нумерации:

- первые 2 цифры – номер раздела сводного сметного расчета;

- вторая и третья – номер строки в его разделе;

- третья и четвертая – номер сметы в этом объектном сметном расчете.

В примере номер сметы не поставлен. Она не входит в какую-либо документацию.

5. Наименование объекта, работ и затрат. Описание работ с указанием наименования и адреса объекта.

6. Основание. На основании чего формировалась смета? Это может быть дефектная ведомость, чертеж, техническое задание. Указываем, например техническое задание.

7. Сметная стоимость работ. Сумма сметы на монтажные работы прописанная в тысячах рублей. Указание суммы именно в тысячах рублей регламентировано МДС 81-35.2001.

8. Средства на оплату труда. Сколько должны заплатить рабочим теоретически?

9. Нормативная трудоемкость. Сумма человеко-часов без учета простоев, необходимых для выполнения работ.

10. Обоснование сметной стоимости. Смета примера составлена в текущих (прогнозных) ценах на I квартал 2018 года (но бывает индексация помесячная). Все расценки записываются в ценах 2001 года, а затем при помощи коэффициентов переводят в цены настоящего периода. Такой метод называют базисно-индексным.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Табличная часть сметы примера сметы на монтаж сплит-системы

Шапка сметы включает столбцы:

1. Номер расценки.

2. Шифр и номер норматива. Указывает, в каких нормативах составлена смета и по какому приказу действует данная нормативная база. В данном случае используется справочник ФЕР (федеральные единичные строительные расценки). Цифры в названии расценки означают номера: сборника – раздела – таблицы-расценки.

3. Наименование работ, затрат и единица расценки. Описывается сама работа (так же, как она прописана в расценке), измеритель расценки (в данном случае 1 сплит-система). Далее в наименовании расценки прописываются коэффициенты к позициям и индексы позиций.

4. Количество. Проставляется количество, учитывая измеритель расценки. В данном примере – это одна сплит-система.

Стоимость единицы (блок 1). Этот блок включает текущую базовую цену и ее элементы.

5. Всего/ оплата труда.

6. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

Общая стоимость (блок 2). Получается умножением стоимость единицы на количество.

10. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

Затраты труда рабочих (блок 3), не связанных с обслуживанием машин, чел. час.

Есть еще разбивка сметы на разделы. Строгих правил не существует. Разбивают логически. По разделу всегда подводится итог.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Прямые затраты в Налоговом кодексе

Любой производственный процесс с точки зрения Налогового кодекса связан с распределением расходов на прямые и косвенные. В рамках расчета налога на прибыль данная градация предусмотрена в статье 318 Налогового кодекса.

Прямые затраты включают в себя следующие статьи, о которых речь пойдет ниже.

Прежде всего это материальные затраты (ст. 254 НК РФ). Таковыми считают расходы на закупку различных комплектующих и сырья, необходимых в производстве товаров, либо при выполнении работ и оказании услуг. Здесь же можно выделить приобретение материалов, требующихся для упаковки и прочих видов предпродажной подготовки продукции.

Материальными расходами считаются и затраты на покупку не относящихся к основным средствам инструментов и инвентаря для осуществления производственного процесса, на оплату коммунальных услуг, спецодежды, прочих работ и услуг производственного характера. Важный момент: упомянутый инвентарь не должен относиться к основным средствам в первую очередь с точки зрения свой стоимости.

Приобретение дорогостоящего оборудования, которое подпадает под категорию ОС, является отдельной составляющей в списке прямых расходов, но с некоторой оговоркой: таковыми считаются амортизационные отчисления основным средствам, используемым в производственном процессе.

Считаются прямыми затратами и расходы на оплату труда: обычные оклады, а также все предусмотренные в рамках договорных взаимоотношений с сотрудниками надбавки, премии и другие выплаты стимулирующего характера. К этой же статье расходов относятся страховые взносы, уплачиваемые работодателями с заработной платы сотрудников.

Какие же затраты не относятся к прямым с точки зрения Налогового кодекса? Помимо выше перечисленных видов прямых расходов в составе общих затрат, связанных с производством и реализацией товаров, работ и услуг выделяются косвенные расходы. Собственно, это все те экономически обоснованные и документально подтвержденные траты, которые не вошли в описанные выше подгруппы прямых расходов.

Надо сказать, что компания наделена правом самостоятельно распределять расходы на прямые и косвенные, ориентируясь лишь на общие правила. К примеру, часть расходов, которые казалось следует отнести к прямым затратам, может осуществляться в интересах административного департамента компании, то есть не быть связанной с производственным процессом напрямую. В этом случае такие расходы можно отнести к косвенным. Принципы данного распределения организация должна закрепить в своей учетной политике.

Суть распределения затрат в налоговом учете на прямые и косвенные сводится к моменту признания расходов для целей расчета налога на прибыль. Косвенные расходы списываются единовременно, прямые же лишь после реализации продукции, в производстве которой они участвовали.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Об организации учета затрат читайте в материале «Система учета производственных затрат и их классификация».

Источник: znatokprava.ru

Что такое издержки?

Экономические издержки – это специальные элементы учета в производстве, которые планируют и отражают на основании норм права. Существует целая классификация, включающая специфические особенности каждого вида.

Понятие и сущность издержек

Хотя экономический рост часто считается выгодной силой, недостатки этого процесса также могут быть довольно серьезными. Издержки в экономике могут нанести существенный ущерб некоторым секторам общества, включая долгосрочные издержки, которые могут быть изначально неочевидными в течение цикла роста. Некоторые из наиболее распространенных издержек экономического роста включают ущерб окружающей среде, увеличение неравенства в доходах и возможность социального и социального ущерба.

Хотя эти риски могут меняться в зависимости от типа и формы роста, и хотя выгоды могут перевешивать потенциальные недостатки, необходимо учитывать затраты на экономический рост, чтобы обеспечить устойчивый, управляемый рост. Так, можно понять, что такое издержки в экономике.

Классификация издержек

Издержки производства и их виды, классификация имеют отличительные черты. Для того, чтобы понять суть, необходимо рассмотреть каждый из них.

Бухгалтерские и экономические издержки

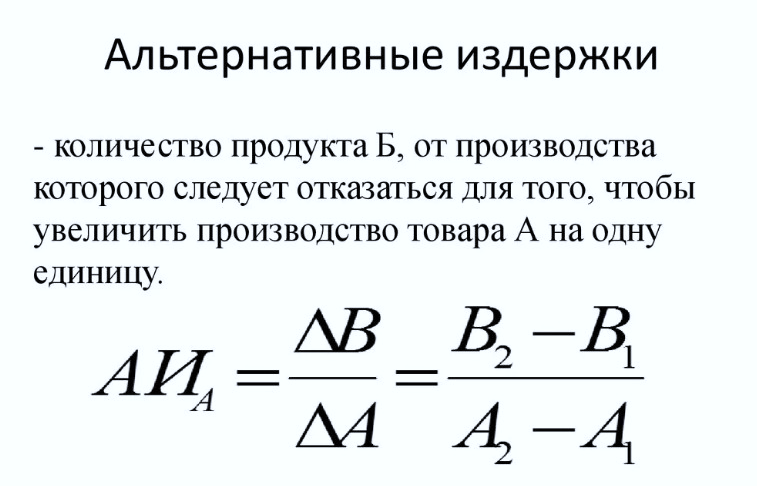

Альтернативные издержки

Затраты на возможность в целом связаны с суммой затрат, связанных с принятием какого-либо экономического решения. Стоимость возможности может быть несколько высокой, что указывает на то, что необходимо отказаться или отказаться от значительного количества ресурсов, чтобы воспользоваться данной возможностью. При низких альтернативных издержках индивид вынужден упускать ресурсы или отказываться от них очень мало, чтобы воспользоваться возможностью. Важно отметить, что измерение низких или высоких альтернативных издержек требует тщательного изучения ситуации соответствующего лица, и какие шансы или ресурсы должны быть упущены, чтобы продвигаться вперед с конкретной возможностью.

Оценка альтернативных издержек может повлиять на все виды решений. Решение поступить в колледж вместо того, чтобы идти непосредственно в рабочую силу, означает упущенный доход сейчас в ожидании возможности заработать больше денег после окончания учебы. Даже такое простое решение, как принятие решения о том, какие овощи выращивать в саду, потребует взвешивания преимуществ и обязательств, связанных с выбором одного овоща над другим, особенно с точки зрения ожидаемого результата предприятия. Поскольку на решения может влиять очень много переменных, индивидууму обычно необходимо определить, является ли данное решение низкой альтернативной стоимостью или высокой.

Экономические издержки

Издержки, вовлеченные в выполнение деятельности или после решения, или курса действий. Он может быть выражен как сумма альтернативных издержек (затраты на использование ресурсов в одной деятельности, а не в другой) и учетных расходов (денежные затраты).

Бухгалтерские издержки

Бухгалтерские издержки – это форма управленческого учета, целью которой является учет общих издержек производства компании путем оценки переменных затрат на каждом этапе производства, а также постоянных затрат, таких как расходы на аренду.

Учет затрат используется руководством для принятия полностью обоснованных деловых решений.

В отличие от финансового учета, который предоставляет информацию внешним пользователям финансовой отчетности, учет затрат не обязан придерживаться установленных стандартов и может быть гибким для удовлетворения потребностей руководства.

В учете затрат учитываются все входные затраты, связанные с производством, включая как переменные, так и постоянные затраты.

Типы учета затрат включают стандартную калькуляцию, калькуляцию по видам деятельности, бухгалтерскую отчетность и предельные издержки.

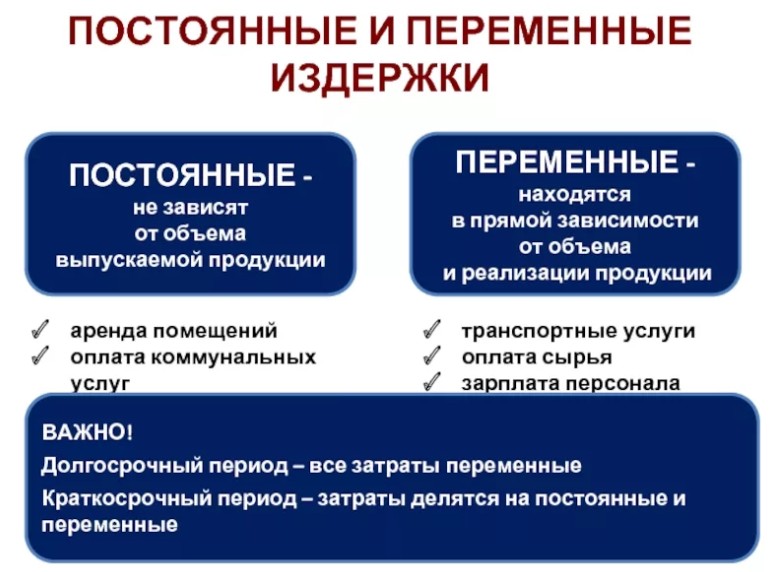

Постоянные и переменные издержки

Постоянные и переменные издержки производства – фиксированная стоимость остается постоянной, это не значит, что они не изменятся в будущем, но они, как правило, будут зафиксированы в краткосрочной перспективе.

Это можно объяснить на примере: если компания ведет бизнес в арендованном здании, то, что производят – тонны продукции или ничего, нужно платить за аренду здания, так что это фиксированные расходы постоянны в течение периода, пока арендная плата здания не увеличится или уменьшится. Переменные затраты варьируются в зависимости от изменений объема, то есть когда происходит увеличение производства, переменные затраты также будут увеличиваться пропорционально с тем же процентом, а когда нет производства, не будет и переменных затрат. Переменная стоимость прямо пропорциональна единицам, произведенным предприятием. Так, можно понять, что такое постоянные издержки.

Также различают временные издержки – за определенный промежуток времени.

Постоянные и переменные издержки

Внешние и внутренние издержки

Внутренние затраты легко увидеть и объяснить. Это затраты, на которых бизнес основывает свою цену. Они включают такие затраты, как материалы, энергия, рабочая сила, оборудование, оборудование и накладные расходы.

Внешние затраты – это затраты, которые не включены в то, на чем бизнес основывает свою цену. Это включает:

- Стоимость утилизации товара в конце срока его полезного использования.

- Ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и отходами производства.

- Стоимость проблем со здоровьем, вызванных вредными материалами и ингредиентами.

- Социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Именно общество в целом оплачивает внешние расходы за счет налогов, компенсаций за несчастные случаи, медицинских платежей, страховых взносов, а также за счет потери качества окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние затраты (например, органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже, чем те, которые этого не делают. Потребители будут стремиться покупать самые дешевые товары, поэтому чистые, экологически чистые продукты находятся в невыгодной цене.

Один из способов включить внешние издержки состоит в том, чтобы правительства добавляли налог непосредственно к тем продуктам или видам деятельности, которые их имеют. Реструктуризация налогов, которая часто называется «сдвигом налогов», будет означать, что хорошие вещи не облагаются налогом.

Внутренние и внешние издержки

Общие валовые издержки

Брутто относится к общей сумме, прежде чем что-либо вычитается. Этот метод используется во многих важных статистических данных, таких как валовая прибыль и валовая прибыль. Валовой доход – это чистая выручка до налогообложения за вычетом себестоимости. Также называется валовой прибылью.

Чистый относится к сумме, остающейся после внесения определенных корректировок в отношении долгов, вычетов или расходов. Чистый доход – это то, что остается после вычитания всех расходов (а именно, бизнеса, амортизации, процентов и налогов) из доходов компании. Это иногда называют нижней строкой. Также называется доход или чистая прибыль.

Такие издержки меняются в зависимости от переменной.

Явные и скрытые издержки

Явные издержки – это обычные бизнес-затраты, которые отображаются в главной книге и напрямую влияют на прибыльность компании. Явные затраты имеют четко определенные суммы в долларах, которые отражаются в отчете о прибылях и убытках. Примеры явных затрат включают заработную плату, арендные платежи, коммунальные услуги, сырье и другие прямые расходы.

Неявные издержки – это расходы, обычно не включаемые в цену покупки оборудования или машины (на техническое обслуживание, расходные материалы, обучение и модернизацию).

Явные и неявные издержки

Предельные издержки

Предельные затраты – это затраты, понесенные для производства еще одной единицы товара. Например, если компания производит 101 вещь вместо 100, то стоимость производства 101-го изделия является предельной. Эта стоимость может значительно варьироваться, и это одна из вещей, которая сбалансирована при принятии решения, что производить и сколько из нее производить. Многие компании стремятся к равновесию с балансировкой затрат и выгод, хотя могут быть случаи, когда более высокие затраты или более низкие выгоды считаются приемлемыми, учитывая имеющуюся информацию.

Можно подумать, что стоимость производства еще одного предмета остается неизменной, но на самом деле это не так. Предельная стоимость имеет тенденцию следовать кривой. При производстве ограниченного количества изделий, как правило, оно высокое, в то время как производство в больших количествах приводит к снижению себестоимости. Принятие решений о производстве предполагает поиск места, где предельные издержки совпадают с выгодами.

Возвратные и невозвратные издержки

Поскольку экономические решения основаны на предельных затратах и предельной выгоде предлагаемого действия, основной характеристикой непогашенных затрат является то, что их предельные издержки равны нулю независимо от первоначальных затрат. Следовательно, любое экономическое решение, основанное на непогашенных затратах, будет зависеть от того, остается ли какая-либо предельная выгода в приобретенном предмете.

Традиционная экономика основана на рациональности, когда люди всегда принимают решения, чтобы максимизировать свое богатство или свою полезность. Поведенческая экономика ставит под сомнение это предположение, поскольку люди часто принимают иррациональные решения. Заблуждение по поводу непогашенной стоимости – именно такой тип иррационального решения, которое люди часто принимают. Помня о том, что предельная стоимость непогашенной стоимости всегда равна 0, можно избежать этой ошибки. Возвратные же средства действуют в обратную сторону.

Возвратные и невозвратные издержки

Планирование и анализ предполагаемых издержек

Заявление о прогнозировании затрат является важным этапом планирования и управления. Таблица с указанием предполагаемой стоимости является основой для оценки общих расходов проекта и определения инициативы по управлению проектом и составлению бюджета для деятельности по проекту с использованием программного обеспечения PM. Он также используется в качестве основного источника информации для принятия финансовых решений и проведения первоначального планирования проекта.

На начальном этапе необходимо провести анализ прогноза затрат с использованием программного обеспечения PM для определения процесса утверждения проекта и уровней контроля. Ключевые этапы анализа:

- Определить затраты на разработку проекта. На этом этапе специалисты по финансовому планированию определяют объем финансирования, необходимый для разработки проекта. Эта сумма показывает, когда ресурсы будут необходимы. Это должно быть связано с заявленными результатами проекта.

- Оценить затраты на реализацию проекта. Специалисты по финансовому планированию должны создать шаблон электронной таблицы с прогнозом затрат, который показывает все финансовые ресурсы, необходимые для выполнения всей необходимой работы и получения всех желаемых результатов проекта.

- Создать высокоуровневое описание стоимости проекта. После того, как будет разработана примерная таблица с прогнозом затрат, она должна быть рассмотрена и одобрена внешними экспертами, которые анализируют осуществимость проекта, заявленное финансирование проекта и экономическое обоснование для выработки предложений и рекомендаций по улучшению текущего планирования и управления. Для экспертов потребуется подробное описание общих расходов по проекту.

- Определить затраты на текущее обслуживание. После получения независимого суждения об управлении и планировании затрат по проекту и рассмотрении необходимых рекомендаций следующим шагом в анализе прогноза затрат является определение и оценка затрат, необходимых для поддержания действий и операций проекта после завершения разработки. Все это касается затрат на эксплуатацию и обслуживание, которые следует оценить и добавить в пример таблицы с указанием затрат.

Этапы анализа применимы к большинству проектов. Между тем, каждый из этапов может быть определен и разбит на простые задачи, так что можно провести более подробный анализ финансирования проекта (требуется программное обеспечение для определения стоимости работ). Как правило, необходимость более глубокого анализа возникает, когда проект сложен и требует больше человеческих и материальных ресурсов. Затем начальное управление затратами и планированием проекта будет сосредоточено на выявлении и оценке расходов по этапам проекта (инициирование, планирование, выполнение). Или по предпроекту (приобретение программного обеспечения, обучение персонала, разработка, тестирование).

В то же время анализ прогноза затрат является первоначальной попыткой оценки затрат по проекту и предназначен для создания более простой и понятной картины стоимости проекта, поэтому образец документа с прогнозом затрат не должен быть слишком перегружен цифрами и расчетами. В результате первоначального планирования и управления затратами этот документ должен быть относительно кратким и содержать общую стоимость разработки, реализации и сопровождения проекта.

Планирование и анализ издержек

Отражение издержек в бухгалтерии

Общие издержки представляют собой совокупность всех издержек, присутствующих в производстве. Учет затрат не является обязательным и применим ко всем организациям. Только организации, занимающиеся производственной деятельностью, обязаны отчитываться через учет затрат.

Применяют специальное законодательное отражение в документах. Учет обязательно должен быть регулярным и достоверным. Для разных видов издержек применяют соответствующие счета. Примеры:

Важно! Для отражения издержек обязательно должны быть применены принятые законом правила и требования. Также на предприятии должна действовать собственная политика и план счетов.

Издержки в экономике – это важная составляющая любого производства. Их учет и хранение четко регулируется российскими нормами права. За нарушения, допущенные в бухгалтерии, предусмотрены административные и уголовные санкции.

Источник: urist-bogatyr.ru