Можно ли указать в декларации превышения показателей и концентраций, нормативов состава сточных вод?

Что включает в себя декларация?

Как определить фактические концентрации загрязняющих веществ?

Как долго рассматривается декларация? Могут ли отказать в ее принятии?

Когда декларация прекращает свое действие?

Водопользование касается каждого жителя планеты. Роли в водопользовании распределяются следующим образом:

Водопользователем является юридическое или физическое лицо, непосредственно использующее водный объект с целью изъятия водных ресурсов или сброса сточных вод, а также в иных целях, предусмотренных Водным кодексом РФ.

Потребителем водных ресурсов мы можем назвать любого человека, имеющего водопровод и оплачивающего поставку ресурса.

Абоненты центральной системы водоотведения (далее — ЦСВ) — юридические лица, осуществляющие сброс сточных вод в ЦСВ. И здесь существует проблема, связанная с качеством сбрасываемых сточных вод: ответственность за их очистку несет организация водопроводно-канализационного хозяйства (далее — ВКХ) либо градообразующее предприятие.

240 декларация: нужно ли вам ее сдавать и что отображать?

Что делать абоненту при передаче сточных вод, как правильно задокументировать процесс? Поехали!

Заключение договора водоотведения

Сперва необходимо открыть раздел II Правил холодного водоснабжения и водоотведения, утвержденных Постановлением Правительства РФ от 29.07.2013 № 644 (в ред. от 22.05.2020; далее — Правила).

Основанием для заключения договора водоотведения является заявка абонента на заключение такого договора, подписанная абонентом, или предложение о заключении договора от организации ВКХ. Подписание документов от имени абонента возможно уполномоченным лицом по доверенности.

Заявка абонента рассматривается в течение 20 дней со дня ее поступления. Если в заявке отсутствуют необходимые сведения, то организация ВКХ в течение 5 рабочих дней направляет абоненту уведомление о необходимости предоставить недостающие сведения. В случае если недостающие сведения и (или) документы не будут представлены абонентом в течение 20 дней со дня приостановления рассмотрения заявки абонента, организация ВКХ вправе прекратить рассмотрение заявки абонента и возвратить ее с указанием причин возврата.

Если заявка абонента отвечает требованиям Правил, организация ВКХ в течение 20 дней со дня получения заявки направляет абоненту в двух экземплярах проект договора, отвечающего условиям типового договора.

Абонент в течение 30 дней со дня поступления проектов договора обязан подписать оба экземпляра и направить один экземпляр подписанного договора организации ВКХ. Договор считается заключенным со дня получения организацией ВКХ подписанного абонентом договора.

Предложение о заключении договора водоотведения от организации ВКХ направляется абоненту в виде двух экземпляров проекта договора, отвечающего условиям типового договора[1].

Негативное воздействие на работу ЦСВ

Продолжаем изучать Правила, переходим к разделу VI. Абоненты обязаны соблюдать требования к составу и свойствам сточных вод, отводимых в ЦСВ, установленные Правилами, в целях предотвращения негативного воздействия сточных вод на работу ЦСВ (в т.ч. ее отдельных объектов).

Надо ли подавать налоговую декларацию?

Запрещен сброс (прием) абонентами в ЦСВ сточных вод, содержащих вещества (материалы), которые могут привести к повреждениям сетей и очистных сооружений.

Сточные воды, отводимые в ЦСВ, должны соответствовать следующим требованиям:

• запрещается сбрасывать в ЦСВ вещества, материалы, отходы и сточные воды по перечню согласно приложению № 4 к Правилам, в т.ч. с превышением значений показателей, при превышении которых концентрация загрязняющего вещества в сточных водах является запрещенной, согласно приложению № 4(1);

• значения показателей общих свойств сточных вод и концентраций загрязняющих веществ в сточных водах не должны превышать максимальные допустимые значения показателей и концентраций по перечню согласно приложению № 5, за исключением случаев, предусмотренных п. 114 Правил.

Порядок подачи абонентами декларации

Декларация подается абонентами в соответствии с разделом VIII Правил.

Абоненты, среднесуточный объем сбрасываемых сточных вод которых за период с 1 июля предшествующего календарного года по 30 июня текущего календарного года (для абонентов, с которыми договор водоотведения (единый договор холодного водоснабжения и водоотведения) был заключен после начала указанного периода, — за весь фактический период сброса ими сточных вод) в среднем составляет 30 м 3 /сут. и более суммарно по всем канализационным выпускам с одного объекта, обязаны подавать в организацию ВКХ декларацию о составе и свойствах сточных вод. Иные абоненты вправе подать такую декларацию в организацию ВКХ.

Однако данное требование не распространяется на объекты абонентов, у которых отсутствует контрольный колодец для отбора сбрасываемых сточных вод. В случае когда имеется канализационный колодец, в котором отбор проб сточных вод абонента может быть осуществлен отдельно от сточных вод иных абонентов, декларация также не предоставляется.

Что характеризует декларация?

Состав и свойства сточных вод, которые абонент отводит в ЦСВ и параметры которых обязуется соблюдать в течение срока действия декларации, составляющий не менее одного года.

Можно ли указать в декларации превышения максимальных допустимых значений показателей и концентраций, нормативов состава сточных вод?

[1] Может быть единый договор на холодное водоснабжение и водоотведение.

К.Ю. Ощепкова, инженер-эколог, старший преподаватель кафедры биогеоценологии и охраны природы ПГНИУ, основатель сообщества «Время для эколога»

Материал публикуется частично. Полностью его можно прочитать в журнале «Справочник эколога» № 9, 2021.

Источник: www.profiz.ru

Заполнение бланка единой упрощённой декларации

В бизнесе бывают периоды, когда платить налоги не с чего. Но это не освобождает от необходимости подавать отчётность. В определённых случаях вместо нескольких нулевых форм в ИФНС можно направить одну, которая называется единая упрощённая декларация.

Кто может подавать упрощённый отчёт

Подавать этот отчёт могут налогоплательщики на общем и упрощённом режимах, а также на ЕСХН. Единая упрощённая декларация (ЕУД) может заменить отчёты по следующим налогам:

- на основной системе — НДС и налог на прибыль;

- налог при УСН;

- ЕСХН.

Подавать эту декларацию могут компании и предприниматели, у которых в отчётном периоде не было:

- какой-либо активности по расчётным счетам и по кассе предприятия (приход или расход);

- никаких объектов, по которым начисляются налоги.

Не могут подавать этот отчёт те налогоплательщики, у которых:

- нет прибыли, но были хотя бы какие-то операции (например, расходы на коммунальные платежи или выплату зарплаты);

- есть объекты, с которых они платят налоги.

На практике же чаще всего единую упрощённую налоговую декларацию подают те, кто недавно зарегистрировался и ещё не успел начать деятельность. Они сдают этот отчёт, поскольку это проще, чем заполнять обычные налоговые формы с нулевыми показателями.

Обратите внимание: обязанности подавать единую упрощённую декларацию нет ни у кого из налогоплательщиков. Эта форма введена лишь для удобства. Бизнес-субъекты сами выбирают, что подавать — ЕУД или нулевые декларации по своим налогам.

Правила и сроки подачи

Подать упрощённый отчёт следует за тот же период, за который подавалась бы обычная декларация. Крайний срок — 20 число месяца, следующего за окончанием отчётного периода. Сроки сдачи в 2022 году такие:

- за 2021 год — 20.01.2022;

- за 1 квартал 2022 — 20.04.2022;

- за полгода и 2 квартал — 20.07.2022;

- за 9 месяцев и 3 квартал — 20.10.2022;

- за 2022 год и 4 квартал — 20.01.2023 года.

Например, ООО открылось в начале 2022 года, осталось на ОСНО, но деятельности так и не вело. По окончании 1 квартала ему необходимо отчитаться по НДС и налогу на прибыль. Можно подать по каждому из них нулевой отчёт в установленный срок. Но также допустимо до 20 апреля направить в ИФНС упрощённую декларацию, заполнив её по налогам на добавленную стоимость и на прибыль. Если и в следующем квартале не будет объектов обложения налогами и движения средств, то можно сделать то же самое снова.

Другой пример — ИП встал на учёт в январе 2021 года, сразу перешел на упрощённую систему, но до конца года у него не было никаких операций и объектов обложения. Его налоговая система предусматривает подачу лишь одного отчёта по итогам года. Вместо него он может подать единую упрощённую налоговую декларацию. Срок сдачи отчёта за 2021 год — 20.01.2022. При этом ЕУД за 1 квартал, полугодие и 9 месяцев ИП подавать не должен, потому что он является плательщиком упрощённой, а не общей системы налогообложения.

Представить декларацию можно любым способом:

- лично привести в ИФНС;

- передать с представителем по доверенности;

- направить почтовым отправлением;

- представить в электронной форме (с электронной подписью).

Возможность подать в бумажном виде может помочь тем, кто сдает отчётность по НДС. Дело в том, что декларацию по этому налогу необходимо направлять строго в электронной форме через уполномоченного оператора, с которым нужно заключать договор. Если декларацию по НДС послать почтой или представить лично, её не примут. А вот ЕУД можно подать и на бумаге.

Как заполнить ЕУД

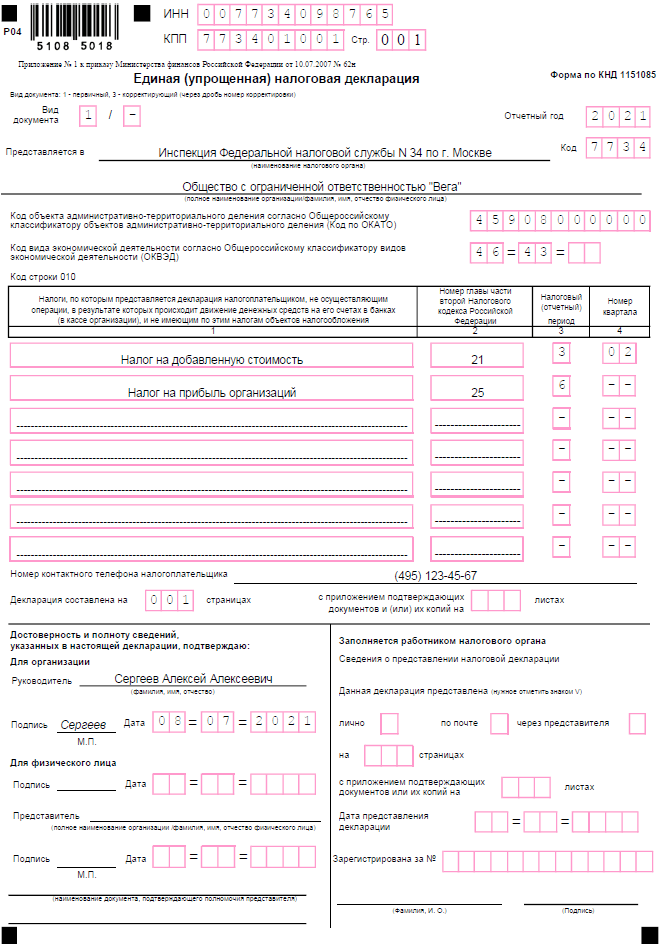

Актуальный в 2022 году бланк этой декларации — форма по КНД 1151085, утверждённая ещё в июле 2007 года приказом Минфина России № 62н. В ней два листа, но компании и индивидуальные предприниматели заполняют только первый. Второй нужен для физлиц, не имеющих статуса ИП, которые не указали на листе 1 свой ИНН.

В форме необходимо отразить такие сведения:

- ИНН, а для организаций ещё и КПП. При указании ИНН организации в первых двух ячейках проставляется «00»;

- вид документа — 1, если за отчётный период он подаётся впервые. Если это корректирующий отчет, ставится код 3, а через «/» отражается номер корректировки;

- год, к которому относится отчёт;

- название и код ИФНС;

- наименование компании или ФИО предпринимателя;

- код ОКАТО;

- ОКВЭД.

Далее идет таблица — в ней нужно указать налоги, в отношении которых заполняется декларация. Налоги отражаются построчно в том порядке, в котором в Налоговом кодексе идут соответствующие им главы. То есть на ОСНО сначала указывается НДС (глава 21), а затем налог на прибыль (глава 25).

В отношении каждого платежа в таблице отражается такая информация:

- графа 1 — название налога;

- графа 2 — глава НК РФ;

- графа 3 — код налогового или отчётного периода. Если налог платится поквартально, то ставится код «3». Для платежей, налоговым периодом по которым является год, в графе 3 указывается отчётный период. Применяются следующие коды: «3» — 1 квартал, «6» — полугодие, «9» — 9 месяцев, «0» — год;

- графа 4 — номер квартала. Он указывается только для налогов, по которым налоговым периодом является квартал. То есть в отношении НДС в графе 3 всегда нужно указывать «3», а в графе 4 номер квартала, за который подается декларация («01», «02» и так далее).

Ниже табличной части нужно отразить такие сведения:

- номер телефона организации или ИП для контакта;

- количество страниц отчета;

- количество листов прилагаемых документов или их копий (если актуально).

Заполнение блока о полноте и достоверности информации зависит от того, кто подает декларацию:

- организация: в строке «Руководитель» прописывается имя полностью, ставится дата, подпись и печать;

- предприниматель: ничего вписывать не надо, нужно лишь подписать и поставить печать (при наличии), а также дату;

- представитель — физическое лицо: указывается ФИО представителя, ставится его подпись, дата, в нижней строке — параметры доверенности;

- представитель — юридическое лицо: вписываются наименование организации и дата. Подпись ставит руководитель этого ЮЛ, также ставится его печать. В строках ниже нужно указать реквизиты доверенности.

Особенности ЕУД в том, что она не содержит никаких полей для внесения значений. Ведь по своей сути это нулевой отчёт, соответственно, никаких показателей в нем быть не может.

Санкции за нарушение сроков

Если единая упрощённая декларация подана позже срока, инспекция может оштрафовать налогоплательщика. В Минфине считают, что в данном случае нет оснований накладывать штраф по статье 119 НК РФ, как за опоздание с представлением обычной налоговой декларации. Это связано с тем, что ЕУД не содержит показателей для расчёта налогов.

Поэтому в финансовом ведомстве полагают, что это всего лишь непредставление документа в ИФНС в отведенный для этого срок. В этом случае адекватным наказанием будет штраф 200 рублей по пункту 1 статьи 126 НК РФ. Такое мнение выражено в письме Минфина от 03.07.08 № 03-02-07/2-118.

Но иногда налоговые органы всё же привлекают к ответственности за несвоевременную подачу ЕУД по статье 119 НК РФ. Штраф назначается в минимальном размере — 1 тыс. рублей, но по каждому налогу, который указан в отчёте.

Итак, мы рассмотрели заполнение единой упрощённой налоговой декларации (форма по КНД 1151085). Это нулевая отчётность для тех, кто за отчётный период не произвел никаких операций и не имел объектов налогообложения. Её подача является добровольным выбором налогоплательщика и заменяет представление нулевых деклараций, но только для тех, у кого есть основания, указанные выше.

- Регистрация ООО

- Регистрация ООО в 2022 году Полная инструкция по регистрации ОООРегистрация ООО онлайнОтветственность учредителей ООО Образцы документов Документы для регистрации ОООФорма Р11001Устав ОООУставные документыРешение единственного учредителяПротокол собрания учредителейДоговор об учреждении ООО Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ОООКонсультация по подбору кодов ОКВЭД Услуги Регистрация ООО «под ключ»Аренда юридического адреса

- Бесплатный сервис регистрации ООО Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Регистрация ИП в 2022 году Полная инструкция по регистрации ИПРегистрация ИП онлайнАдрес ИПНазвание ИП Образцы документов Документы для регистрации ИПФорма Р21001 Коды ОКВЭД Всё про ОКВЭДПодборки кодов ОКВЭД по типу бизнесаЧитать все статьи

- Помощь Консультация по регистрации ИПКонсультация по подбору кодов ОКВЭД Услуги Регистрация ИП «под ключ»

- Бесплатный сервис регистрации ИП Готовые документы за 10 мин. Без специальных знаний Без ошибок и перепроверки Подготовить документы

- Изменения в ООО Форма Р13014Смена директора ОООСмена юридического адресаДобавление кодов ОКВЭД для ОООИзменение уставаУвеличение уставного капиталаЛиквидация ООО Изменения в ИП Форма Р24001Добавление ОКВЭД для ИПСмена прописки ИПКак ИП стать самозанятымЗакрытие ИП

- Услуги Изменения ИП «под ключ»Изменения ООО «под ключ»

- Внесение изменений в ООО по Москве Смена наименования Смена юридического адреса Смена генерального директора Смена участников Изменение уставного капитала Изменение кодов ОКВЭД Заказать услугу

- Счёт для ИП Нужен ли расчётный счёт для ИПИспользование личного счёта вместо расчётногоКак открыть расчётный счётВ каком банке лучше открыть расчётный счёт для ИПКак выгодно снять наличные со счёта ИП Счёт для ООО Открытие расчётного счёта для ОООГде лучше открыть расчётный счёт для ОООЛегальный вывод прибыли для ООО Банки Открытие расчётного счёта в СбербанкеАльфа-банк для юридических лиц

- Помощь Калькулятор РКО

- Калькулятор РКО Сравнить тарифы между собой Фильтры под задачи бизнеса Только актуальные тарифы Только проверенные банки Открыть калькулятор

- ОСНО Основная система налогообложения УСН УСН доходыУСН доходы минус расходыВиды деятельности ИП на УСНПереход на УСН ПСН Патентная система налогообложенияВиды деятельности ИП на патентеОбразец заявления на патент Самозанятые Налог на профессиональный доходВиды деятельности для самозанятыхМожет ли ИП быть самозанятым АУСН Автоматизированная УСНЧитать все статьи

- Налоговый календарьНалоги ОООНалоги ИПВзносы ИПКак выбрать систему налогообложенияНалоговые каникулы ИП Налоговые калькуляторы Калькулятор УСНКалькулятор ПСНКалькулятор НДСКалькулятор страховых взносов Помощь Консультация по налогообложению

- Бесплатная консультация по налогообложению Подбор налогового режима Составление плана платежей Раскрытие спорных вопросов Оставить заявку

- Бухгалтерия ИП самостоятельноБухгалтерия ООО самостоятельноОтчётность за работниковНулевая отчётность Отчётность на УСН Декларация УСНОтчёты ИП на УСН с работникамиОтчёты ИП на УСН без работниковНулевая отчётность по УСНДекларация УСН при закрытии ИПЧитать все статьи

- Помощь Бесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса Сервисы Декларация УСН онлайнКалькулятор страховых взносов

- Сервис подготовки деклараций УСН Расчёт платежей УСН Автоматическое заполнение Актуальные бланки Подготовить декларацию

- Регистрация ООО и ИПДекларация УСНВыставить счёт онлайнПодбор кодов ОКВЭДКалькулятор тарифов РКОПоиск по базе ЕГРЮЛ/ЕГРИПКалькулятор страховых взносовПредложения партнёров

- Налоговые калькуляторы Калькулятор НДСКалькулятор УСНКалькулятор ПСН

- Регистрация бизнеса Консультация по регистрации ОООКонсультация по регистрации ИПКонсультации по кодам ОКВЭД Банки Калькулятор РКО Бухгалтерия и налоги Консультация по налогообложениюБесплатное бухгалтерское обслуживание 1СБухгалтерский аудит бизнеса

- Книги по бизнесу Кафе/Бар/ПиццерияСалон красотыРозничный магазинОптовая торговляЮридические услугиИнтернет магазин

- Серия книг «Начни свой бизнес» О популярных видах бизнеса Подробно о регистрации Все особенности и фишки Скачать книги бесплатно

Источник: www.regberry.ru

Декларация по налогу на добычу полезных ископаемых (НДПИ)

Деятельность по добыче полезных ископаемых из недр земли облагается соответствующим налогом. Налогоплательщики, которые пользуются недрами, вместе с уплатой налога обязаны составлять декларацию. Как заполнить отчетность и в какие сроки ее сдать, расскажем в данной статье.

- Кто сдает декларацию по НДПИ

- Сроки сдачи декларации по НДПИ в 2022 году

- Как и куда отчитываться

- Как заполнить декларацию по НДПИ

- Нулевая декларация

Кто сдает декларацию по НДПИ

Сдавать отчетность по НДПИ должны организации и ИП, признаваемые пользователями недр (ст. 334 НК РФ).

Заполнить декларацию придется, если источником полезных ископаемых являются:

- Недра на территории Российской Федерации, которыми пользуется налогоплательщик на законных основаниях.

- Отходы (потери) добывающего производства. При этом извлечение полезных ископаемых лицензируется.

- Недра за пределами территории Российской Федерации, находящиеся под юрисдикцией РФ, используемые на основании международного договора или взятые в аренду у иностранных государств.

Добытыми налогооблагаемыми полезными ископаемыми признаются (ст. 337 НК РФ):

- горючие сланцы;

- уголь (бурый, коксующийся, антрацит);

- торф;

- углеводородное сырье;

- многокомпонентные комплексные руды и товарные руды цветных, черных и редких металлов (железо, марганец, хром, медь, никель, рубидий, ртуть, индий, гафний, селен и т.п.);

- полезные компоненты многокомпонентной комплексной руды;

- горно-химическое неметаллическое сырье (сульфат натрия, сера, бариты, йод, бром, карбонатные породы и т.д.);

- горнорудное неметаллическое сырье (абразивные породы, кварциты, стекольные пески, графит природный, глины огнеупорные и т.д.);

- битуминозные породы;

- редкие металлы — попутные компоненты в рудах других полезных ископаемых и редких металлов и в многокомпонентных рудах;

- неметаллическое сырье для строительства (гипс, известняк песок природный строительный, гравий, камень строительный и т.п.);

- кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и самоцветов (топаз, нефрит, аметист, агат и т.д.);

- драгоценные камни (сапфир, натуральные алмазы, изумруд, янтарь и т.д.);

- полупродукты, содержащие в себе драгметаллы (золото, платина, осмий, лигатурное золото, палладий, и т.д.);

- соль природная и чистый хлористый натрий;

- подземные воды, содержащие полезные ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные воды), а также термальные воды;

- сырье радиоактивных металлов (в частности, уран и торий);

- извлекаемые полезные компоненты (за исключением редких металлов) – попутные компоненты в рудах других полезных ископаемых.

Также к полезным ископаемым относится продукция из минерального сырья, полученная в результате разработки месторождения.

Обязанность сдавать декларацию у налогоплательщика появляется с того периода, в котором он начал добывать полезные ископаемые.

Сроки сдачи декларации по НДПИ в 2022 году

Декларация подается ежемесячно. Отчитаться нужно до конца месяца, следующего за отчетным.Так, декларацию по НДПИ за апрель нужно представить до 31 мая. Но если последний день сдачи приходится на выходный, праздник или нерабочий день, то сдать декларацию можно будет в ближайший следующий рабочий день. Например, в 2022 году декларацию за июнь можно сдать до 1 августа.

Обратите внимание, что налог нужно уплатить до 25 числа. Он также уплачивается по итогам каждого месяца.

Сдать декларацию впервые нужно за тот месяц, в котором организация фактически начала добывать полезные ископаемые. При этом дата получения лицензии и постановки на учет как налогоплательщика НДПИ не важны. Также не имеет значения был ли начислен налог к уплате за отчетный месяц. Даже если его нет, декларацию надо подать (ст. 345 НК РФ).

Как и куда отчитываться

Декларацию по НДПИ можно сдать на бумаге или в электронном виде.

Исключительно электронная отчетность потребуется крупнейшим налогоплательщикам и компаниям, в которых среднесписочная численность сотрудников за прошлый год превысила 100 человек.

Получить отчет должна инспекция по месту нахождения организации. Крупнейшие налогоплательщики подают декларацию в налоговую по месту учета.

Как заполнить декларацию по НДПИ

Форма и формат декларации утверждены приказом ФНС от 08.12.2020 № КЧ-7-3/887.

Декларация состоит из титульного раздела и восьми разделов. Титульный лист и первый раздел нужно заполнять всегда, а вот остальные разделы по необходимости.

С заполнением титульного листа проблем обычно не возникает, достаточно внимательно внести реквизиты компании.

Раздел 1

В разделе 1 суммы налогов записываются в разрезе видов полезных ископаемых. Поэтому важно не ошибиться с КБК.

КБК по видам ископаемых на 2022 год:

- 182 1 07 01011 01 1000 110 — нефть;

- 182 1 07 01012 01 1000 110 — газ горючий природный из всех видов залежей углеводородного сырья;

- 182 1 07 01013 01 1000 110 — газовый конденсат из всех видов залежей углеводородного сырья;

- 182 1 07 01020 01 1000 110 — общераспространенные полезные ископаемые;

- 182 1 07 01030 01 1000 110 — прочие полезные ископаемые (кроме природных алмазов, угля, железных руд, щебня, многокомпонентной руды, ПИ с рентным коэффициентом не равным 1);

- 182 1 07 01050 01 1000 110 — натуральные алмазы;

- 182 1 07 01060 01 1000 110 — уголь, кроме коксующегося;

- 182 1 07 01080 01 1000 110 — при рентном коэффициенте, отличном от 1.

Полный список КБК по налогу на добычу полезных ископаемых (НДПИ).

В строке 020 укажите код ОКТМО, соответствующий местности, в которой организация стоит на учете как плательщик НДПИ. Его можно найти в уведомлении о постановке на учет.

В строке 030 укажите сумму НДПИ, которая проходит по этому КБК и каждому ОКТМО.

Раздел 2

Раздел 2 включает подразделы. В разделах 2.1.1 и 2.1.2 данные по нефти расписывают исходя из места ее добычи.

В подразделе 2.1 записываются данные о лицензии, различные коэффициенты и сумма налога. По строкам 060-125 следует указать коэффициенты. Их значения определяется согласно формулам, указанным в ст. 342, 342.5, 342.2 НК РФ. В строке 060 допустим показатель со знаком «минус».

По строке 130 указывается сумма налога по нефти, добытой на участке недр. Расчет этой строки может быть разным:

- сумма налога рассчитывается как произведение налоговой ставки, указанной по строке 055 подраздела 2.1, и значения в графе 2 подраздела 2.1.1 с кодом 4000, 4002 — 4010 по графе 1;

- сумма налога, рассчитанная на основании данных, указанных в подразделе 2.1.1, суммируется с показателем строки 260 всех подразделов 2.1.2 по всем залежам, относящимся к участку недр, реквизиты лицензии на право пользования которым указаны в строке 050 подраздела 2.1.

По строке 135 указывается код налогового вычета, а в строке 140 — его сумма. Если вычет не применяется, по строке 135 ставится 00, по строке 140 — 0. По строке 145 указывается предельный вычет, связанный с созданием объектов внешней инфраструктуры. В строке 150 указывается сумма налога к уплате (разность строк 130 и 140).

Коды основания для раздела 2.1.1 берут из приложения к инструкции по заполнению декларации. Подробно правила заполнения описаны в п. 4.6 Порядка.

Значения строк 210-250 подраздела 2.1.2 определяются в соответствии со ст. 342.2, 342.5 НК РФ. Подробно правила заполнения описаны в п. 4.7 Порядка.

Раздел 3

По строке 010 указывается код вида добытого полезного ископаемого 03200 или 03300 согласно приложению к инструкции по заполнению.

По строке 020 указывается КБК, а в строке 030 код по ОКЕИ. По строке 040 указывается налог по газовому конденсату (сумма значений строки 210 всех подразделов 3.1.). По строке 045 отражается сумма налогового вычета по конденсату. При заполнении раздела 3 в отношении газа горючего природного по строкам 040 и 045 проставляется ноль. По строке 050 указывается налог к уплате (разность строк 040 и 045).

По строке 060 отражается коэффициент Кшфлу. По строке 070 указывается количество добытого газового конденсата, переработанного для получения широкой фракции легких углеводородов. По строке 080 указывается ставка налогового вычета на тонну.

По строкам 090-187 фиксируют разные показатели, определяемые в соответствии со ст. 342, 342.4, 342.5 НК РФ.

По строке 210 указывается сумма налога по участку недр в рублях, по строке 215 — вычет по природному горючему газу. По строке 220 указывается сумма налога, подлежащая уплате в бюджет, рассчитанная по участку недр, реквизиты на право пользования которым указаны по строке 200 подраздела 3.1.

По строке 230 указывается значение степени выработанности запасов газа горючего природного конкретного участка недр. По строке 240 прописывается базовое значение единицы условного топлива. По строке 250 отмечают коэффициент, показывающий процент добытого газа горючего природного в общем количестве данного газа и газового конденсата, добытых в истекшем налоговом периоде на участке недр с залежами углеводородного сырья.

По строкам 260-310 отмечают наименование и глубину залежи, ее плотность, коэффициенты. По строке 310 указывается сумма налога по залежи.

Раздел 4

Раздел 4 заполняйте отдельно по каждому виду полезного ископаемого, добытого на каждом новом морском месторождении углеводородного сырья.

Заполнение строк 010-030 аналогично заполнению одноименных строк второго раздела. В строке 040 нужно указать ОКТМО территории, на который платится НДПИ, в строке 050 — реквизиты лицензии на пользование недрами, в строке 060 — наименование морского месторождения, в строке 070 — месяц и год начала добычи.

По строке 080 указывается стоимость единицы добытого полезного ископаемого, по строке 090 — минимальная предельная стоимость единицы углеводородного сырья.

По строке 100 указывается объем проданного добытого ископаемого, по строке 110 — выручка от его реализации . По строке 120 указывается скорректированная выручка от реализации на основании пункта 6 статьи 105.3 НК РФ.

По строке 130 указывается налоговая база по добытому полезному ископаемому, по строке 140 — сумма исчисленного налога, а по строке 150 — скорректированная сумма исчисленного налога.

В строку 155 впишите признак налогового вычета, а в строку 160 — его сумму. Итоговая сумма налога к уплате должна быть указана в строке 170.

Раздел 5

Раздел 5 включает данные о полезных ископаемых, налоговой базой по НДПИ для которых является их стоимость (кроме угля и углеводородного сырья с новых морских месторождений).

Раздел заполняется отдельно по КБК и отдельно по каждому виду добытого полезного ископаемого, добытого на каждом участке недр, предоставленном налогоплательщику в пользование.

В строке 010 укажите код вида полезного ископаемого, в строке 020 — КБК, а в строке 030 — код единицы измерения. В строке 040 прописывается ставка налога, в строке 041 — Крента 1,0 или 3,5, а в строке 045 — код региона из приложения 5 к порядку заполнения.

Далее следует подраздел 5.1. В строке 050 указывается код ОКТМО, а в строке 060 — реквизиты лицензии.

Затем заполните таблицу, в которой укажите:

- код основания налогообложения по приложению 3;

- количество добытого полезного ископаемого;

- коэффициенты Кподз, Крм, Ктд;

- признак применения коэффициента Ктд: 0, 1, 2 или 3.

В строке 070 фиксируют стоимость единицы добытого ископаемого.

По строке 080 указывается доля содержания химически чистого драгоценного металла в единице добытого полезного ископаемого.

По строке 090 указывается объем проданного добытого ископаемого, по строке 100 — выручка от его реализации, по строке 105 — первичная оценка драгоценных камней. По строке 110 указывается выручка от реализации с учетом коррекции.

По строке 120 отражаются расходы по доставке.

По строке 130 указываются расходы по аффинажу химически чистого драгоценного металла.

По строке 140 указывается налоговая база, по строке 150 — налог, по строке 160 — скорректированная сумма налога. Сумма налога к уплате отражается в строке 170 с учетом налогового вычета из строки 165.

Раздел 6

Шестой раздел заполняется по ископаемым, для которых налоговая база определяется по расчетной стоимости. Достаточно будет одного раздела 6, независимо от количества таких ископаемых.

По строкам 010 — 040 подраздела 6.1 отмечают данные для расчета суммы прямых расходов, относящихся к добытым в налоговом периоде полезным ископаемым. По строкам 050 — 090 указываются данные для расчета суммы косвенных и иных расходов по добыче ископаемых. В строке 100 суммируются расходы из строк 040 и 090.

По строке 110 подраздела 6.2 указывается код по ОКЕИ. По графе 1 проставляется код добытого полезного ископаемого из приложения 2, по графе 2 — его количество. По графе 3 указывается доля добытого полезного ископаемого в общем объеме добычи. По графе 4 отражаются расходы (строка 100 х графа 3).

Раздел 7

На каждый участок недр по добыче угля и КБК заполняется отдельный лист.

По строке 010 указывается КБК. По строке 020 указываются реквизиты лицензии. По строке 030 проставляется код по ОКЕИ, по строке 040 — код по ОКТМО. По строке 050 нужно указать коэффициент Ктд (ст. 342.3 Кодекса), а по строке 055 — признак его применения.

В подразделе 7.1 налогоплательщик отражает количество добытого угля отдельно по каждому виду угля.

По строке 060 подраздела 7.2 указывается остаток неучтенных при расчете налогового вычета расходов (стр. 060 подр. 7.2 = стр. 160 подр. 7.2 за предыдущий налоговый период).

По строке 070 нужно зафиксировать расходы по обеспечению безопасных условий и охраны труда при добыче угля, в строках 080-100 из строки 070 выделяют виды расходов.

По строке 110 указывают расходы по обеспечению безопасности, включаемые в налоговый вычет.

В строку 120 заносят коэффициент Кт, который не может быть больше 0,3.

По строке 130 указывают налог без учета налогового вычета. По строке 140 фиксируют предельную величину налогового вычета (стр. 130 х стр. 120). По строке 150 нужно указать налог к уплате с учетом налогового вычета.

По строке 160 указывают остаток неучтенных при определении налогового вычета расходов на конец налогового периода.

Подраздел 7.3 заполняется, если расходы на обеспечение безопасных условий труда превысили предельную величину вычета и сумму превышения организация будет учитывать в следующих налоговых периодах.

По строкам 170 — 220 заполняются данные для расчета суммы одного налогового вычета, который возник в определенном налоговом периоде.

Раздел 8

Восьмой раздел заполняется отдельно в отношении нефти, добытой на каждом участке недр, предоставленным налогоплательщику в пользование.

Строки 010 — 050 заполняются аналогично одноименным строкам раздела 4.

По строке 060 указывается год начала промышленной добычи нефти.

По строке 070 указывается коэффициент Кндд.

По строке 080 отражается средний уровень цен нефти сорта «Юралс».

По строке 090 указывается среднее значение курса доллара США к рублю Российской Федерации.

По строке 100 указывается признак коэффициента Кг.

По строке 110 отражается коэффициент Кг.

По строке 120 указывается значение ставки вывозной таможенной пошлины на нефть.

По строке 130 указывается сумма налога, исчисленного при добыче нефти на участке недр.

По графе 1 проставляется код основания налогообложения добытых полезных ископаемых (приложение № 3 к порядку заполнения декларации).

По графе 2 указывается количество нефти, подлежащей налогообложению.

Нулевая декларация

Налогоплательщик обязан отчитываться в ФНС России с месяца начала добычи ископаемых. Нулевую декларацию следует подать в трех случаях:

- организация не добывала полезные ископаемые в отчетном месяце;

- приостановлено право пользования участком недр;

- нет суммы налога к уплате по итогам месяца.

В этих случаях достаточно представить титульный лист и раздел 1.

Сдавайте декларацию по НДПИ через Экстерн. Подготовить и отправить декларацию в сервисе очень легко. Перед отправкой заполненной отчетности система проверит ее на ошибки и контрольные соотношения. Когда налоговая служба примет декларацию, в Экстерне появится соответствующее уведомление.

Пример. Компания «Грот» занимается добычей песка. В апреле 2022 года зафиксированы следующие показатели:

- Выручка от реализации песка без НДС (строка 100 раздела 5.2) – 5 100 000 рублей;

- объем добытого песка (графа 2 раздела 5.1) — 20 000 тонн;

- количество проданного песка (строка 090 раздела 5.2) — 17 000 тонн;

- расходы по доставке песка (строка 120 раздела 5.2) — 320 000 рублей.

Рассчитаем стоимость единицы (строка 070 раздела 5.2): (5 100 000 — 320 000) / 17 000 = 281, 18 рубль.

Налоговая база (строка 140 раздела 5.2) = 281,18 * 20 000 = 5 623 600 рублей.

Налог за апрель (строка 150 раздела 5.2) = 5 623 600 * 5,5 % = 309 298 рублей.

Источник: www.kontur-extern.ru

Всё про декларацию об объекте недвижимого имущества

Являясь собственниками земельных участков, многие люди самостоятельно строят на них различные технические объекты (сараи, бани, навесы, гаражи, садовые домики). Любая недвижимость по желанию владельца может быть оформлена в собственность для дальнейшей продажи или завещания, если у вас есть декларация об объекте недвижимого имущества.

В 2017 году изменилась упрощенная процедура для регистрации загородных построек. До этого периода времени ФЗ № 93 «О дачной амнистии» не требовал кадастрового учета недвижимых объектов.

Владельцем предоставлялись в органы Росреестра следующие документы:

- Свидетельство, подтверждающее право собственности на землю либо выписка из хозяйственной книги;

- Декларацию об объекте на недвижимое имущество;

- Установленной формы заявление.

Декларация была единственной официальной бумагой, подтверждающей право распоряжаться строением.

Новые правила регистрации дачных построек

С 2017 года регистрация данных строений регулируется ФЗ № 218, описывающим государственную регистрацию недвижимости и усложняющим порядок оформления документов.

Учитывая новые требования, дополнительно к декларации потребуется приложение технического плана (чертежи и схемы строения, а также месторасположение) на объект недвижимости.

Для его составления привлекаются профильные кадастровые специалисты либо Бюро Технической Инвентаризации (занимающееся учетом недвижимых объектов). Именно технический план станет основанием законности объекта.

Куда подавать декларацию об объекте недвижимого имущества? Официальный бланк с заполненными графами предоставляется в областное отделение Росреестра, регистрирующее недвижимые объекты: выдается индивидуальный кадастровый номер, который заносится в федеральный реестр недвижимости.

К декларации прикладывается квитанция об оплате государственной пошлины (350 рублей).

По март 2018 года законодатели фактически оставляют процедуру упрощенной в соответствии с ФЗ № 93 и Приказом №628 (кадастровый учет не является обязательным условием), однако вносят в нее некоторые коррективы.

Обязательные условия для подачи декларации

Декларация об объекте недвижимости может быть подана владельцем дачной постройки, только если соблюдены все условия:

- Земля принадлежит ему на праве собственности (аренда, бессрочное владение, хозяйственное пользование не дают преимуществ по дачной амнистии).

- Участок получен в полное распоряжение до 31.01.2001 года.

- Земельный участок является дачным, садовым либо огородным.

- Постройка является самовольной (нет разрешения местных органов на ее воздвижение).

- Само сооружение не выходит за границы оформленной земли.

- Дом не должен быть выше 4 этажей.

- Проживающие в доме люди должны иметь родственную связь с его владельцем.

Непременным основанием ее подачи считается отсутствие официальных бумаг на недвижимость со стороны градостроительных структур.

При потере правоутвердительного документа на участок земли, необходимо обратиться с официальным запросом в подразделение, которое наделило гражданина данным правом.

Основное преимущество декларации об объекте недвижимого имущества – необязательность получения официального разрешения на строительство недвижимости. Документы, разрешающие ввод в эксплуатацию и строительные проекты также необязательны для признания постройки законной.

В какой форме составляется декларирующий документ

Формой декларации об объекте недвижимого имущества может быть письменный документ или напечатанный с помощью компьютера бланк.

Приказ Минэкономразвития №628 предусмотрел четкие требования к подготовке декларации об объекте недвижимости:

- заполнение декларации должно осуществляться только русскими буквами;

- объемный письменный документ прошивается, каждая страница содержит подпись составителя и нумеруется;

- электронный бланк должен быть в обязательном порядке заверен составителем цифровой электронной подписью;

- составляется в 2 экземплярах (бумажный вариант) синей ручкой;

- заполнение бланка карандашом запрещено;

- образец заполнения находится на налоговых сайтах или в отделениях многофункционального центра государственных услуг;

- в пустых строках обязателен прочерк;

- верные ответы отмечаются галочкой;

- допустимы единичные зачеркивания одной линией, каждое исправление подписывается составителем.

Какие графы содержит бланк декларации

Как заполнить декларацию об объекте недвижимого имущества в соответствии с правоустанавливающими бумагами на землю и записями в паспорте?

В Приказе №628 прописаны основные реквизиты и правила заполнения данного документа.

Первый раздел документа содержит полный почтовый адрес расположения постройки, а объекты без почтового адреса декларируются в графе «иное».

При заполнении второго раздела собственник земли должен выбрать свою постройку и проставить галочки:

- дому соответствует графа «здание», для заселенного жилья, выбирается графа «жилой дом»;

- баня либо сарай отмечается в графе «иное сооружение»;

- квартира либо комната отмечаются в графе «помещение», указывается, проживают ли там родственники;

- гаражу соответствует графа «сооружение»;

- незавершенные постройки отмечаются в графе «кадастровый «номер»;

- комната отображается кадастровым номером квартиры.

Если в пределах здания регистрируется одно помещение, оно обозначается кадастровым номером самого здания. Для регистрации нескольких построек декларация заполняется отдельно на каждую.

Важно! Нужно обозначить цель воздвижения сооружения в третьей графе.

Четвертый раздел предполагает вписание числового значения кадастрового номера участка.

В пятой графе отмечается, сколько этажей насчитывает строение, указываются размеры его квадратной площади. Заполнителем регистрируется год, когда было закончено строительство, а также подведены ли к сооружению газ, канализация, вода и электричество.

Не менее важным является указание использованного строительного материала. Эти данные технически характеризуют постройку.

В шестой раздел правильно вписываются паспортные данные владельца земли, его СНИЛС и регистрация по паспорту. Если земля принадлежит юридическому лицу, в декларации отмечаются его полные реквизиты. Завершается документ датой его составления.

Вывод: Приказ №628 и закон «О дачной амнистии» существенно облегчили государственную регистрацию в области дачного строительства. Упрощенная регистрация недвижимости по дачной амнистии позволяет владельцам не только совершать сделки в отношении своих построек, но и страховать имущество от несчастных случаев.

Также данные акты освободили собственников от значительных денежных затрат на кадастровые замеры и сэкономили их личное время, освободив от бюрократических проволочек.

Источник: zakon.temaretik.com