в) обновление основных средств; д) реконструкцию основных средств.

4. Долгосрочные инвестиции в объекты основных средств группируются по

Направлениям

а) законченные строительством объекты хозяйственным способом;

б) оборудование, требующее монтажа;

в) законченные строительством объекты подрядным способом;

г) строительные конструкции и детали;

д) оборудование, не требующее монтажа;

е) оборудование, сданное в монтаж.

5. Капитальные вложения осуществляются способами

а) хозяйственным; г) смешанным;

б )подрядным; д) комбинированным.

6. Инвестиции застройщика в объекты основных средств учитываются на

счетах

а) 07 «Оборудование к установке»; г) 04 «Нематериальные активы»;

б)08 «Вложения во внеоборотные д) 60 «Расчеты с поставщиками и

в) 01 « Основные средства»;

7. Оборот по дебету счета 08 «Вложения во внеоборотные активы» показывает

а) затраты отчетного месяца, связанные с капитальными вложениями;

Каким документом отразить сборку объекта основных средств

б) расходы по вводу объектов в эксплуатацию;

в) списание затрат, не включенных в первоначальную стоимость объектов;

г) расходы по монтажу оборудования.

Оборот по кредиту счета 08 «Вложения во внеоборотные активы» показывает

а) списание инвестиций, включенных в стоимость объектов;

б) доведение незавершенных работ до состояния полезного использования;

в) стоимость комплекта инструментов, необходимого для эксплуатации объектов основных средств;

г) расходы по вводу объектов в эксплуатацию.

Акцепт счета за отвод земельного участка под строительство объекта основных средств с последующим его выкупом отражается записью

а) Д-т сч. 01 «Основные средства» — К-т сч. 60 «Расчеты с поставщиками и

подрядчиками»;

б) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» — К-т сч. 51 «Рас

четные счета»;

в) Д-т сч. 08 «Вложения во внеоборотные активы», субсчет «Приобретение

земельных участков» — К-т сч. 60 «Расчеты с поставщиками и подрядчи

ками»;

г) Д-т сч. 08 «Вложения во внеоборотные активы», субсчет «Приобретение

земельных участков» — К-т сч. 51 «Расчетные счета».

10. Затраты по сносу построек при отводе земельных участков отражаются

на счете

а) 08 «Вложения во внеоборотные активы»;

б) 01 «Основные средства»;

в) 04 «Нематериальные активы»;

г) 51 «Расчетные счета».

11. Включение в состав основных средств земельных участков отражается

записью

а) Д-т сч. 08 «Вложения во внеоборотные активы» — К-т сч. 60 «Расчеты с поставщиками и подрядчиками»;

б) Д-т сч. 01 «Основные средства» — К-т сч. 08 «Вложения во внеоборотные

активы»;

в) Д-т сч. 01 «Основные средства» — К-т сч. 60 «Расчеты с поставщиками и

подрядчиками»;

г) Д-т сч. 08 «Вложения во внеоборотные активы» — К-т сч. 01 «Основные

средства».

12. Затраты по приобретению объектов природопользования отражаются на

Закупки в сфере строительства в 2022. Развитие или постановка на паузу. День 1 (15.12.2021)

счете

а) 01 «Основные средства»; в) 08 «Вложения во внеоборотные ак-

б) 04 «Нематериальные активы»; тивы»;

г) 20 «Основное производство».

13. Акцепт счета подрядчика за выполненные этапы работ по строительству

объекта основных средств отражается записью

а) Д-т сч. 08 «Вложения во внеоборотные активы», субсчет «Строительство

объектов основных средств» — К-т сч. 60 «Расчеты с поставщиками и под

рядчиками»;

б) Д-т сч. 08 «Вложения во внеоборотные активы», субсчет «Приобретение

объектов основных средств» — К-т сч. 60 «Расчеты с поставщиками и под

рядчиками»;

в) Д-т сч. 01 «Основные средства» — К-т сч. 60 «Расчеты с поставщиками и

подрядчиками»;

г) Д-т сч. 01 «Основные средства» — К-т сч. 51 «Расчетные счета».

14. Акцепт счетов подрядчика за законченные строительством объекты ос

новных средств осуществляется по стоимости

а) договорной; в) инвентарной;

б) плановой; г) сметной.

15. Передача в монтаж оборудования, требующего монтажа, отражается

записью

а) Д-т сч. 08 «Вложения во внеоборотные активы» — К-т сч. 07 «Оборудование к установке»;

б) Д-т сч. 01 «Основные средства» — К-т сч. 07 «Оборудование к установке»;

в) Д-т сч. 07 «Оборудование к установке» — К-т сч. 08 «Вложения во внеоборотные активы»;

г) Д-т сч. 60 «Расчеты с поставщиками и подрядчиками» — К-т сч. 07 «Оборудование к установке».

Включение в состав основных средств законченных строительством объектов подрядным способом отражается записью

а) Д-т сч. 01 «Основные средства» — К-т сч. 60 «Расчеты с поставщиками и

подрядчиками»;

б) Д-т сч. 08 «Вложения во внеоборотные активы» —. К-т сч. 60 «Расчеты с

поставщиками и подрядчиками»;

в) Д-т сч. 08 «Вложения во внеоборотные активы» — К-т сч. 01 «Основные

средства»;

г) Д-т сч. 01 «Основные средства» — К-т сч. 08 «Вложения во внеоборотные

активы», субсчет «Строительство объектов основных средств».

17. Затраты по возведению объектов основных средств хозяйственным спосо

бом отражаются на счете

а) 01 «Основные средства»; в) 08 «Вложения во внеоборотные ак-

б) 23 «Вспомогательные произ- тивы»;

водства»; г) 26 «Общехозяйственные расходы».

18. Затраты по строительству объектов основных средств хозяйственным

особом отражаются по дебету счета 08 «Вложения во внеоборотные активы»,

Как построить свою речь (словесное оформление): При подготовке публичного выступления перед оратором возникает вопрос, как лучше словесно оформить свою.

Организация как механизм и форма жизни коллектива: Организация не сможет достичь поставленных целей без соответствующей внутренней.

Источник: megaobuchalka.ru

Строительство объектов основных средств может осуществляться

Строительство объектов основных средств может осуществляться хозяйственным и подрядным способом. Затраты по строительству объекта отражаются по дебету счета 08 в корреспонденции:

Ш с кредитом счетов 10, 70, 25, 26 и других — при хозяйственном способе;

Ш с кредитом счетов 60, 76 в суммах, указанных в первичных учетных документах, за вычетом налога на добавленную стоимость — при подрядном способе строительства.

Суммы налога на добавленную стоимость отражаются по дебету счета 18 в корреспонденции с кредитом счетов 60, 76.

При этом в учетную стоимость вводимых в эксплуатацию объектов строительства включаются затраты на оплату услуг по управлению инвестиционным проектом (услуг инженера (инженерной организации); затраты, связанные с исполнением условий подрядных торгов; средства, перечисленные в соответствии с решениями областных (городских) исполнительных комитетов в бюджеты соответствующего уровня).

Аналитический учет затрат по строительству ведется в ведомости учета затрат на строительство, реконструкцию объекта (п. 14 Инструкции о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной Постановлением Министерства архитектуры и строительства Республики Беларусь от 14.05.2007 №10 (далее — Инструкция №10)). По завершении строительства подписывается акт приемки объекта, законченного строительством, реконструкцией, реставрацией (п. 3 Положения о порядке приемки объектов в эксплуатацию, утвержденного Постановлением Совета Министров Республики Беларусь от 29.11.1991 N452).

После утверждения данного акта организацией формируется учетная стоимость объекта строительства, возводимого для собственного потребления, с отражением по дебету счета 01 в корреспонденции с кредитом счета 08. При принятии законченного строительством объекта на учет в качестве основных средств организацией составляется акт о приеме-передаче объекта основных средств формы ОС-1. В случае наличия у одного объекта строительства нескольких частей, которые имеют разные сроки полезного использования, каждая такая часть принимается на учет в качестве самостоятельного объекта учета. При долевом строительстве объекта принятие его на учет производится на основании оформленного заказчиком (инженером (инженерной организацией)) акта приемки-передачи объекта долевого строительства и акта на передачу затрат, произведенных при создании объекта, формы С-17.

Отдельно от объекта строительства учитываются:

созданные в процессе строительства наружные инженерные сети и сооружения водоснабжения, канализации, теплоснабжения, газоснабжения, которые принимаются организацией в качестве отдельного объекта учета основных средств (дебет 01 — кредит 08) или передаются специализированным эксплуатирующим организациям на основании акта на передачу затрат, произведенных при создании объекта (формы С-17) (дебет 83 — кредит 08) (п. 37, 38 Инструкции №10). Однако данный акт не применяется, если передается эксплуатирующим организациям объект инфраструктуры, ранее принятый в качестве объекта основного средства. В этом случае передача оформляется актом о приеме-передаче объекта основных средств формы ОС-1 (п. 20 Инструкции о порядке применения и заполнения унифицированных форм первичной учетной документации в строительстве, утвержденной Постановлением Министерства архитектура и строительства Республики Беларусь от 11.04.2005 №13);

стоимость земельных участков и объектов природопользования, состоящая из расходов по их приобретению, включая затраты по отведению, и других платежей, установленных законодательством (п. 46 Инструкции №10).

В учетную стоимость объекта строительства не включаются текущие затраты:

расходы по сносу, демонтажу и охране объекта, прекращенного строительством, кроме случаев, когда работы по сносу, демонтажу и охране объекта производятся новым заказчиком в целях строительства нового объекта или реконструкции существующего и предусмотрены сводным сметным расчетом стоимости строительства (реконструкции) нового объекта;

затраты по устранению недостатков в проектной документации, в строительных и монтажных работах, исправлению дефектов оборудования, допущенных по вине организаций-изготовителей и исполнителей, а также повреждений и деформаций оборудования, полученных при его перевозке до приобъектного склада, и другие аналогичные затраты, которые производятся за счет организаций, нарушивших условия поставок, выполнения работ, оказания услуг;

затраты на подготовку и переподготовку кадров для работы на строящемся предприятии;

затраты на приобретение инструмента и инвентаря, предусмотренные сводным сметным расчетом и предназначенные в качестве первого комплекта для вводимых в действие объектов строительства (п. 43 Инструкции №10).

Списание затрат, не увеличивающих стоимость объекта строительства, производится по дебету счетов 83, 84, 91, 92 и других в корреспонденции с кредитом счета 08 (п. 57 Инструкции №10).

Источник: studbooks.net

Строительство объектов основных средств

При организации бухгалтерского учета строительства и ввода в эксплуатацию законченных строительством объектов следует иметь в виду, что имеются существенные различия при строительстве, осуществленном подрядным и хозяйственным способом. Причем в первом случае первоочередное значение имеет то обстоятельство, в чьих интересах производится строительство, т.е. является ли организация – заказчик (учитывающая капитальные вложения) одновременно и инвестором или она осуществляет капитальные вложения в интересах другой организации (других организаций).

К строительно-монтажным работам, выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организаций, включая работы для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства.

Затраты на строительство объекта учитываются на балансовом счете 08 « Вложения во внеоборотные активы». По окончании строительства и ввода объекта в эксплуатацию затраты, собранные на счете 08 « Вложения во внеоборотные активы», формируют первоначальную стоимость данного объекта и подлежат учету на счете 01 «Основные средства».

Согласно подп.3 п.1 ст.146 Налогового кодекса РФ выполнение строительно-монтажных работ для собственного потребления подлежит обложению НДС.

Налоговая база при этом определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов организации на их выполнение.

Дата возникновения обязанности по уплате налога по строительно-монтажным работам, выполненным для собственного потребления, определяется как день принятия к учету завершенного капитальным строительством объекта (п.10 ст.167 Налогового кодекса РФ).

В гл. 21 Налогового кодекса РФ определен порядок применения сумм НДС при выполнении строительно-монтажных работ для собственного потребления. В настоящее время налогоплательщик имеет право на два вычета по НДС:

1) вычеты сумм НДС, исчисленные при выполнении строительно – монтажных работ для собственного потребления, стоимость которых включается в расходы, принимаемые к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организации. При этом указанные вычеты производятся по мере уплаты налога в бюджет;

2) вычеты сумм НДС, предъявленные по товарам (работам), услугам, приобретенным для выполнения строительно-монтажных работ, при соблюдении одного из следующих условий:

а) по мере постановки на учет соответствующих объектов завершенного капитального строительства (основных средств) с первого числа месяца, следующего за месяцем, в котором объект введен в эксплуатацию;

б) при реализации объекта незавершенного капитального строительства.

Особенности бухгалтерского учета при строительстве, которое ведется подрядным способом.

В том случае, когда строительство осуществляется исключительно для нужд организации, ведущей учет капитальных вложений и формирование капитальных вложений, производится по той же схеме, что и при приобретении объектов основных средств. При этом необходимо иметь в виду следующие особенности:

1) если для осуществления функций заказчика – застройщика в организации создается обособленное структурное подразделение (с собственным расчетным счетом или без него), то расходы по содержанию такого подразделения (заработная плата с начислениями, амортизация используемых объектов основных средств или часть арендной платы, общехозяйственные расходы и т.п.) должны списываться на счет 08 «Вложения во внеоборотные активы» и увеличивать инвентарную стоимость строящихся объектов. Нормирование этих расходов осуществляется при заключении договора строительного подряда и разработке проектно – сметной документации;

2) при осуществлении капитальных вложений подрядным способом нередки расходы, которые не подлежат включению в инвентарную стоимость законченных строительством объектов (и, разумеется, не учитываются при расчете нормы амортизационных отчислений). Эти суммы учитываются на субсчете «Затраты, не увеличивающие стоимости основных средств», открываемом к счету 08 «Вложения во внеоборотные активы», и списываются по вводу объекта в эксплуатацию со счета 08 «Вложения во внеоборотные активы» в корреспонденции со счетом учета источника финансирования;

3) в процессе деятельности заказчика могут образовываться прибыли и убытки. В том случае, когда заказчик не является специализированной организацией, а представляет собой структурное подразделение коммерческой организации, финансовый результат деятельности формируется на общих основаниях. При этом в состав прибыли не включаются суммы экономии средств, выделенных для осуществления строительства, но не в составе результата от обычной деятельности, а в составе операционных доходов и расходов.

В соответствии с п.2 ст. 740 ГК РФ договор строительного подряда заключается на строительство или реконструкцию предприятия, здания, сооружения или иного объекта, а также на выполнение монтажных, пусконаладочных и иных неразрывно связанных со строящимся объектом работ. Обязанность по обеспечению строительства материалами, конструкциями и оборудованием несет подрядчик, если договором не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (п.1 ст. 745 ГК РФ).

Особенности бухгалтерского учета при строительстве, которое осуществляется на условиях долевого участия.

В последнее время широкое распространение получила практика осуществления строительства на условиях долевого участия. В этом случае две или несколько организаций заключают договор о совместном финансировании капитального строительства, а одна из организаций принимает на себя функции заказчика строительства.

В соответствии с Положением по бухгалтерскому учету долгосрочных инвестиций:

1) застройщики, передающие средства на строительство объектов в порядке долевого участия основному застройщику, списывают их при перечислении за счет установленного источника финансирования;

2) в случае зачисления по окончании строительства построенных объектов в состав основных средств застройщика средства, перечисленные основному застройщику, отражаются у него на расчетах до окончания строительства и зачисления построенных объектов в состав основных средств;

3) основной застройщик, получивший эти средства, отражает их в учете как дополнительные целевые средства для финансирования капитального строительства.

Источник: kazedu.com

Учет строительства объектов основных средств разными способами

Учет при строительстве основных средств собственными силами — примеры и проводки

Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций.

Как создается ОС?

На самом деле, возможны два способа организации процесса создания ОС:

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по первоначальной стоимости правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного объекта необходимо верно определить понесенные затраты, убедиться, что созданное имущество действительно является основным средством, определить, каким образом будет учитываться НДС по расходам. Бухучет зависит от способа создания объекта ОС – хозяйственный или подрядный. Проводки и оформление документов будет несколько отличаться при этом.

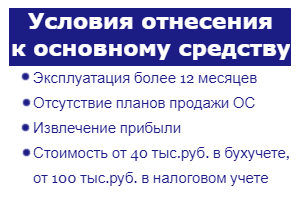

Когда объект можно оприходовать?

Условия для включения созданного имущества в состав ОС:

При невыполнении указанных трех условий, объект изготовления не принимается в состав основных средств, а приходуется в качестве МПЗ.

Важно! Если речь идет о строительстве, то построенная недвижимость до государственной регистрации прав на нее приходуется на самостоятельный субсчет 01 счета.

Бухучет при создании хозяйственным способом

Хозспособ предполагает, что компания займется строительством, созданием объекта ОС собственными силами, без получения помощи подрядных компаний.

Принятие самостоятельно созданного или построенного основного средства к бухучету выполняется по стоимости, именуемой первоначальной.

Составляющие первоначальной стоимости ОС при самостоятельном изготовлении:

Сумма всех указанных затрат формирует первоначальную стоимость созданного хозяйственным способом основного средства, по которой его нужно принять к бухгалтерскому учету.

Оформление документов

Учет понесенных затрат и отражение проводок выполняется с применением следующих документов:

Проводки

Для сбора всех расходов применяется счет 08. Собираются все затратные суммы по дебету данного бухгалтерского счета, по окончанию создания объекта суммарное значение учтенных затрат переносится на счет 01, где объект будет учитываться до момента выбытия из организации или списания.

При сборе затрат на строительство или создание объекта счет 08 корреспондирует с различными счетами, в зависимости от типа расхода.

Перечень корреспондирующих счетов:

В итоге изготовления суммарный показатель всех расходов переносится одной проводкой с кредита 08 в дебет 01. Таким образом, созданный объект приходуется в качестве основного средства по первоначальной стоимости.

Сводная таблица с бухгалтерскими проводками по строительству (созданию) ОС хозяйственным способом с привлечением собственных сил приведена ниже.

Проводки при хозяйственном способе:

| Хозяйственная операция | Дебет | Кредит |

| Учтена стоимость МПЗ, отпущенных в строительство (изготовление) ОС (без учета налога) | 08 | 10 |

| Учтены траты на оплату работы персонала | 08 | 70 |

| Отражены расходы на обязательное страховое обеспечение труда персонала | 08 | 69 |

| Учтена амортизация по занятому в создании оборудованию | 08 | 02 |

| НДС по СМП показан в стоимости объекта, предназначенного полностью для необлагаемой налогом деятельности | 08 | 19 |

| Построенный (созданный, изготовленный) объект оприходован как основное средство | 01 | 08 |

Бухучет при других методах приобретения ОС:

Пример изготовления

Условия примера:

Компания приобрела комплектующие для компьютеров на 448 400 руб. (НДС в том числе 68 400 руб.).

Из данных комплектующих собственными силами было собрано 7 компьютеров без привлечения сторонних лиц, при этом все комплектующие были задействованы в сборке.

Все компьютеры были оприходованы в качестве основных средств на баланс предприятия.

Расходы на зарплату рабочим, занятым в изготовлении компьютеров, составили 75 000 руб., общая сумма страховых отчислений – 22500 руб.

Сборка компьютеров из комплектующих не относится к строительно-монтажным работам, а потому данная операция не подлежит обложению НДС, соответственно, в данном примере отпадает необходимость учета НДС.

Бухгалтерские проводки для примера:

(380000 + 75000 + 22500)

Пример возведения здания

Условия примера:

Компания собственными силами для себя построила офисное здание.

Бухгалтерские проводки для примера:

(1000000 + 300000 + 90000 + 150000)

(1000000 + 300000 + 90000 + 150000) * 18%

Зачет НДС

К вычету можно принять налог по МПЗ, переданным в строительство, а также по произведенным собственными силами строительно-монтажным работам.

Важно: Строительно-монтажные работы для собственного потребления являются операцией, подлежащей обложению НДС.

Налог по материалам и прочим МПЗ принимается к вычету в размере, определенном в счете-фактуре от поставщика. При этом не важно, для чего будет использоваться создаваемый объект ОС.

НДС по работам, выполненным собственными силами, можно принять в уменьшение расходов на строительство ОС в случае, если:

Налог нужно рассчитывать на конец квартала, в котором производилось строительство.

НДС = (Оборот по дебету сч.08.3 – Стоимость работ подрядчика без НДС)*18%.

Показатели нужно брать по итогам квартала.

На полученную сумму налога составляется счет-фактура, при этом в строках для указания продавца и покупателя нужно заполнить реквизиты своей организации. Счет-фактура заносится в книгу продаж за квартал, за который проводится расчет.

Посчитанный налог можно принять к вычету в квартале, за который он посчитан, если построенное основное средство будет применяться в налогооблагаемых операциях, а по объекту будет начисляться амортизация в налоговом учете.

Для получения вычета счет-фактуру нужно зарегистрировать в книге покупок.

Бухгалтерские проводки по учету НДС при строительстве:

Предприятие может получить основное средств разными способами, одним из них является самостоятельное его создание, изготовление или строительство. Если компания занимается этим самостоятельно, не привлекая сторонних лиц, то способ постройки называется хозяйственным.

Все затраты, сопровождающие процесс, собираются на 08 счете, после чего созданный объект приходуется на 01 счет как основное средство по первоначальной стоимости.

Учет строительства объектов основных средств

Субъекты инвестиционно-строительной деятельности, осуществляемой в форме капитальных вложений определены в ст. 4 Закона об инвестиционной деятельности. К ним отнесены: инвесторы, заказчики, подрядчики, пользователи объектов капитальных вложений.

Инвесторы – это юридические или физические лица, осуществляющие капитальные вложения с использованием собственных и (или) заемных средств в соответствии с законодательством российской Федерации. Инвесторы – это также физические и юридические лица, создаваемые на основе договора о совместной деятельности и не имеющие статуса юридического лица, объединения юридических лиц, государственные организации, органы местного самоуправления, а также иностранные субъекты предпринимательской деятельности.

Заказчики – это уполномоченные на то инвесторами физические и юридические лица, которые осуществляют реализацию инвестиционных проектов. Данное понятие используется в Постановлении Госстроя России от 08.06.2001 г. № 58, утвердившем Положение о заказчике при строительстве объектов для государственных нужд на территории России: застройщик – это юридическое лицо, владеющее на правах собственности или аренды участком земли и принявшее решение о реализации программы строительства на нем комплекса объектов, определяющее методы финансового обеспечения строительства и осуществляющее координацию работ по ее реализации.

Подрядчики – это физические и юридические лица, которые выполняют работы по договору подряда и (или) государственному контракту, заключаемым с заказчиками в соответствии с ГК РФ.

Застройщик– это любое физическое или юридическое лицо, включая органы государственной исполнительной власти и местного самоуправления, или группа лиц, действующих совместно, которые приобретают, строят или реконструируют недвижимое имущество с целью создания кондоминиума (комплекса недвижимого имущества) и передачи прав собственности на помещения в нем различным домовладельцам.

Пользователями объектов капитальных вложений являются государственные органы, органы местного самоуправления, иностранные государства, международные объединения, физические и юридические лица, в том числе иностранные, для которых создаются указанные объекты.

Следует отметить, что в нормативных актах по бухгалтерскому учету также дается трактовка терминов инвестор, застройщик, подрядчик.

Организация строительства объектов, контроль за его ходом и ведение бухгалтерского учета производимых при этом затрат осуществляются застройщиками.

Расходы по содержанию застройщиков производятся за счет средств, предназначенных на финансирование капитального строительства, и включаются в инвентарную стоимость вводимых в эксплуатацию объектов.

По способу производства строительных работ выделяют: подрядный способ, хозяйственный способ, осуществление строительных работ девлопером.

При подрядном способе строительно-монтажные работы выполняют специализированные подрядные строительно-монтажные организации. Генподрядные организации осуществляют общестроительные работы, отвечают перед заказчиками за ход строительства и ввод объекта в действие. Субподрядные организации выполняют отдельные и специализированные виды строительно-монтажных работ для генподрядчика. Взаимоотношения между заказчиками и генподрядчиком регулируются на основе генеральных договоров, а взаимоотношения генподрядных организаций с субподрядчиками – на основе договоров субподряда. Расчеты между заказчиками и строительными организациями производятся по договорным ценам за готовую продукцию, пусковой комплекс или объект.

При хозяйственном способе строительно-монтажные работы производятся собственными силами организации.

При третьем способе девлопер выполняет функции заказчика, застройщика, финансовой компании и несет обязательства перед клиентами, сдавая им продукцию «под ключ» с учетом индивидуальных требований. Затраты в этом случае учитываются по каждому объекту нарастающим итогом.

Рис. 2.6. Варианты организации учета затрат на строительные работы в зависимости от способа их производства

Состав затрат на строительство у застройщика и подрядчика приведен на рис. 2.7.

Рис. 2.7. Состав затрат на строительство у застройщика и подрядчика.

Следует различать три основных способа организации бухгалтерского учета капитальных вложений.

1.Заказчик осуществляет строительство и приобретение основных средств для применения в собственном хозяйстве подрядным и хозяйственным способом. Для учета затрат используется счет 08, после ввода объектов основных средств в эксплуатацию производится запись: Дебет 01 Кредит 08.

При создании основных средств в организации хозяйственным способом они приходуются на баланс по фактическим затратам на их изготовление, включающим в себя не только прямые, но и косвенные расходы (например, общехозяйственные расходы, общепроизводственные расходы и т.п.). Создание основных средств возможно как собственными силами, так и путем привлечения сторонних организаций.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика.

Выделяют следующие основныепринципы учета затрат на строительное производство при хозяйственном способе:

1. Объектом учета считается отдельно стоящее здание или сооружение на строительство, расширение или реконструкцию которого составлена отдельная смета.

2. Строительная продукция закреплена территориально, имеет более крупные размеры и продолжительные сроки строительства и эксплуаатации по сравнению с промышленной продукцией.

3. Большинство материальных ценностей является материалами открытого хранения, хранящихся на строительных площадках и отпускаемых на рабочие места на протяжении отчетного периода без счета, взвешивания или обмера.

4. Дополнительная заработная плата учитывается в составе накладных расходов.

Прямые затраты строительного производства учитываются на счете 08 в разрезе калькуляционных объектов, видов работ, затрат и статей расходов от начала строительства до момента сдачи объекта в эксплуатацию.

Основанием для выполнения записей в бухгалтерских регистрах являются следующие документы:

– Акт, подтверждающий создание основных средств в организации;

– Акт приемки основных средств, подтверждающий их принятие к учету в самой организации;

– Документы, подтверждающие размер затрат, произведенных при создании основных средств.

На счетах бухгалтерского учета выполняются следующие записи:

Дебет 08 Кредит 02, 10, 70, 69 и др. – отражены капитальные вложения в строительство, закладку многолетних насаждений, изготовление основных средств, осуществляемое хозяйственным способом;

В соответствии со пп. 3 п. 1 статьи ст. 146 НК РФ начислить НДС на стоимость строительно-монтажных работ для собственного потребления требует Налогового кодекса РФ. Порядок начисления налога прописан в п. 10 ст. 167 НК РФ.

С 2006 г. НДС по строительно-монтажным работам начисляется в конце каждого налогового периода (квартала).

Согласно п. 2 статьи 159 при выполнении строительно-монтажных работ для собственного потребления налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение, включая расходы реорганизованной (реорганизуемой) организации. НДС начисляется на сумму, отраженную на счете 08 «Вложения во внеоборотные активы» в течение истекшего налогового периода.

Счета-фактуры должны составляться каждый квартал, поскольку НДС начисляется в конце каждого налогового периода.

Организация, осуществившая строительство здания для собственных нужд, имеет право на налоговые вычеты по НДС.

«Входной» НДС по подрядным работам принимается к вычету как только они будут отражены на счете 08 «Вложения во внеоборотные активы» (п. 5 ст. 172 НК РФ). При этом условие оплаты работы подрядчиков не является обязательным для вычета, начиная с 2006 г.

Согласно п. 5 ст. 172 НК РФ НДС, начисленный на стоимость строительства, выполненного собственными силами, можно принять к вычету после того, как он будет перечислен в бюджет. Поскольку НДС начисляется на стоимость строительства по итогам каждого налогового периода, то и к вычету его можно будет принимать ежеквартально.

По мнению Минфина России, НДС должен начисляться в том месяце, когда постройку начнут амортизировать, и вычет возможен только в следующем налоговом периоде.

Возможна такая ситуация, когда по итогам налогового периода общая сумма вычетов превысит начисленный налог. В этой ситуации у организации есть полное право ничего в бюджет не перечислять (п. 2 ст. 173 НК РФ). При этом право на вычет по строительно-монтажным работам сохраняется.

Этот вычет предприятие вправе отразить в декларации за следующий налоговый период.

Рассмотрим порядок отражения в учете строительства объектов основных средств хозяйственным способом на примере.

Источник: dom-srub-banya.ru

8.3.10. Строительство объектов основных средств

Если налогоплательщик строит объект основных средств подрядным способом, то он имеет право на вычет «входного» НДС при условии, что строящийся объект предназначен для использования в деятельности, облагаемой НДС.

Внимание! Важная информация! В 2006 г.

До 1 января 2006 г. все суммы «входного» НДС приходилось держать на счете 19 в течение всего срока строительства, заявляя их к вычету только после завершения строительства и ввода объекта в эксплуатацию либо в момент реализации объекта незавершенного строительства.

С 1 января 2006 г. суммы НДС по подрядным работам принимаются к вычету в общем порядке, т.е. по мере принятия к учету выполненных работ, независимо от факта оплаты. В аналогичном порядке предъявляются к вычету суммы НДС, уплаченные при приобретении объекта

незавершенного строительства, а также суммы НДС по товарам (работам, услугам), приобретенным для строительства.

Пример 8.11. Организация в ноябре 2007 г. начала строительство склада для хранения готовой продукции. Строительство осуществляется силами сторонних подрядчиков. Часть материалов для строительства приобретается организацией самостоятельно и передается подрядчикам для использования в строительстве (на давальческих началах).

В ноябре организация перечислила подрядчику аванс в сумме 600 000 руб., а также приобрела партию строительных материалов на сумму 354 000 руб. (в т.ч. НДС — 54 000 руб.). Материалы были переданы подрядчику в декабре.

В январе 2008 г. по акту были приняты работы по строительству здания склада на сумму 1180 000 руб. (в том числе НДС — 180 000 руб.). Согласно информации, отраженной в акте, подрядчик при выполнении работ использовал материалы, полученные от организации, на сумму 300 000 руб. В апреле 2008 г. организация перечислила подрядчику оставшуюся часть оплаты в размере 580 000 руб.

подписан акт сдачи-приемки отделочных работ на сумму 590 000 руб. (в том числе НДС — 90 000 руб.). Оплата подрядчику произведена в июне 2008 г.

Здание склада введено в эксплуатацию и принято в состав амортизируемого имущества в июне 2008 г.

В данном случае организация предъявляет к вычету «входной» НДС в следующем порядке: в ноябре 2007 г. — 54 000 руб. (по материалам, приобретенным в ноябре); в январе 2008 г. — 180 000 руб. (по работам, принятым в январе); в мае 2008 г. — 90 000 руб. (по работам, принятым в мае).

В бухгалтерском учете организации должны быть сделаны следующие проводки. Ноябрь 2007 г.:

Д-т счета 60 К-т счета 51 — 600 000 руб. — перечислен аванс подрядчику; Д-т счета 10 К-т счета 60 — 300 000 руб. — приняты к учету материалы, приобретенные для строительства;

Д-т счета 19 К-т счета 60 — 54 000 руб. — отражен НДС по приобретенным материалам;

Д-т счета 68 К-т счета 19 — 54 000 руб. — НДС по приобретенным материалам принят к вычету.

Д-т счета 08 К-т счета 60 — 1000 000 руб. — отражена стоимость выполненных подрядчиком работ;

Д-т счета 19 К-т счета 60 — 180 000 руб. — отражен НДС по выполненным подрядным работам на основании счета-фактуры подрядчика;

Д-т счета 68 К-т счета 19 — 180 000 руб. — НДС по выполненным подрядным работам предъявлен к вычету;

Д-т счета 08 К-т счета 10 — 300 000 руб. — отражена стоимость материалов, использованных подрядчиком.

Д-т счета 60 К-т счета 51 — 580 000 руб. — погашена задолженность перед подрядчиком. Май 2008 г.:

Д-т счета 08 К-т счета 60 — 500 000 руб. — отражена стоимость выполненных подрядчиком отделочных работ;

Д-т счета 19 К-т счета 60 — 90 000 руб. — отражен НДС по выполненным подрядным работам на основании счета-фактуры подрядчика;

Д-т счета 68 К-т счета 19 — 90 000 руб. — НДС по выполненным подрядным работам предъявлен к вычету.

Д-т счета 60 К-т счета 51 — 590 000 руб. — погашена задолженность перед подрядчиком; Д-т счета 01 К-т счета 08 — построенное здание склада введено в эксплуатацию (проводка делается на величину первоначальной стоимости построенного здания).

Рассмотренный порядок распространяется и на те организации, которые одновременно являются и заказчиками строительства, и инвесторами.

Внимание! Важная информация! Изложенный выше порядок распространяется на суммы НДС, предъявленные подрядчиками (продавцами) после 1 января 2006 г.

Если строительство объекта было начато до 1 января 2006 г., а закончено уже после этой даты, то при применении вычетов нужно руководствоваться ст. 3 Федерального закона от 22.07.2005 N 119-ФЗ.

Налогоплательщику, ведущему такое строительство, необходимо было по состоянию на 1 января 2006 г.

определить сумму «входного» НДС, предъявленную подрядными организациями, относящуюся к строящемуся объекту, учтенную на счете 19.

Эту сумму нужно было разделить на две части:

НДС, предъявленный подрядчиками:

— до 1 января 2005 г.;

— в течение 2005 г.

Первая часть (суммы, принятые к учету на счете 19 до 1 января 2005 г.) должна предъявляться к вычету в том порядке, который действовал раньше (до 1 января 2006 г.), — по мере принятия к учету соответствующего объекта завершенного капитального строительства, используемого для осуществления операций, облагаемых НДС, либо при реализации объекта незавершенного капитального строительства (п. 1 ст. 3 Закона N 119-ФЗ).

Единственное отличие: до 1 января 2006 г. вычет предоставлялся в том месяце, когда по объекту начинает начисляться амортизация, а в соответствии со ст. 3 Закона N 119-ФЗ вычет должен предоставляться в том месяце, когда объект принят к учету.

Вторая часть (суммы, принятые к учету на счете 19 в течение 2005 г.) должна была предъявляться к вычету в течение 2006 г. равными долями по налоговым периодам. При этом к вычету можно было предъявлять только те суммы НДС, которые фактически уплачены подрядчикам.

Если в 2006 г. строительство было завершено либо организация продала незавершенный строительством объект, то в момент принятия построенного объекта к учету (либо в момент реализации) к вычету следовало предъявить всю не принятую к вычету к этому моменту сумму НДС, относящуюся к построенному (проданному) объекту.

Обратите внимание! В ст. 3 Закона N 119-ФЗ речь идет исключительно о суммах НДС, предъявленных подрядными организациями.

При этом ничего не говорится о суммах «входного» НДС по товарам (работам, услугам), приобретенным налогоплательщиком для строительства до 1 января 2006 г.

А ведь налогоплательщик мог самостоятельно приобретать строительные материалы, оборудование к установке, заказывать на стороне услуги по проведению экспертизы, подготовке строительной документации и т.д.

Налоговые органы настаивают на том, что поскольку в Законе N 119-ФЗ для этих сумм НДС никакого особого порядка вычета нет, то они предъявляются к вычету в том порядке, который действовал до 1 января 2006 г., т.е. только после завершения строительства (в месяце, когда по построенному объекту начнет начисляться амортизация) (п. 4 Письма ФНС России от 18.10.2006 N

При строительстве объекта основных средств хозяйственным способом стоимость строительно-монтажных работ, выполненных собственными силами, облагается НДС. При этом в соответствии с п. 6 ст. 171 НК РФ к вычету принимаются суммы налога по товарам (работам, услугам), использованным при осуществлении строительства, а также суммы налога, исчисленные самим налогоплательщиком при выполнении строительно-монтажных работ для собственного потребления.

Подробно порядок применения налоговых вычетов при строительстве объектов основных средств хозяйственным способом рассмотрен в подразд. 6.3.

Источник: economy-ru.com