Для обработки материалов организация может привлекать сторонних исполнителей. Такая операция называется передачей сырья в переработку. В этом случае организация – собственник материалов будет заказчиком, а организация-переработчик – исполнителем работ. Отношения между заказчиком и исполнителем регулируются главой 37 Гражданского кодекса РФ.

После переработки организация-исполнитель обязана передать результат заказчику (п. 1 ст. 703 ГК РФ). Одновременно передаются остатки неиспользованных материалов (п. 1 ст.

713 ГК РФ).

Документальное оформление

Передачу материалов в переработку исполнителю оформляйте накладной по форме № М-15. В документах укажите, что материалы переданы в переработку на давальческих условиях.

После переработки материалов организация-исполнитель должна представить следующие документы:

- накладную по форме № М-15;

- отчет о расходовании материалов (п. 1 ст. 713 ГК РФ). Этот документ должен содержать сведения о поступивших и не ушедших в производство материалах, количестве и ассортименте полученных материалов (продукции). Также в нем указывают, сколько получено отходов, в том числе возвратных. Излишки должны быть возвращены давальцу, если договором не предусмотрено иное;

- акт приемки-передачи работ на стоимость работ по переработке (ст. 720 ГК РФ).

Заказчик при получении материалов из переработки должен оформить приходный ордер (форма № М-4). Если в результате переработки материалов получена готовая продукция, оформите накладную на передачу готовой продукции в места хранения (форма № МХ-18).

Передача сырья в переработку

Бухучет: передача и результат переработки

При передаче материалов в переработку на давальческой основе реализации не происходит, так как право собственности остается за организацией – заказчиком работы (п. 1 ст. 220 ГК РФ). Поэтому с баланса организации-заказчика стоимость материалов не списывайте, а учитывайте их на отдельном субсчете 10-7 «Материалы, переданные в переработку на сторону» (п. 157 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н):

Дебет 10-7 Кредит 10

– переданы материалы в переработку.

Дальнейший учет материалов, отданных в переработку, зависит от результата переработки. Правила учета различны в зависимости от следующих случаев:

- результат переработки является готовым изделием;

- переработка лишь подготавливает материал к использованию;

- переработанные материалы используются в изготовлении (создании) основных средств.

Если в результате переработки получается готовый продукт, то затраты по переработке формируют себестоимость готовой продукции (п. 5 ПБУ 10/99). Отразите эту операцию так:

Дебет 20 (23. ) Кредит 10-7

– возвращены материалы из переработки, и они учтены в себестоимости готовой продукции;

Дебет 20 (23. ) Кредит 60

– учтена стоимость работ по переработке в себестоимости готовой продукции.

Передача в переработку — 1C:ERP 2.4 — 1С:Учебный центр №1

Если материалы подготавливаются к использованию, затраты по переработке увеличивают стоимость этих материалов (п. 68, 71 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). Отражайте эту операцию так:

Дебет 10 Кредит 10-7

– возвращены материалы из переработки;

Дебет 10 Кредит 60

– учтена стоимость работ по переработке в стоимости материалов.

Если материалы, полученные из переработки, используются в создании (изготовлении) основных средств, затраты на переработку формируют первоначальную стоимость этих основных средств (п. 8 ПБУ 6/01). Отразите эту операцию так:

Дебет 08 Кредит 10-7

– возвращены материалы из переработки, и они учтены в первоначальной стоимости основных средств;

Дебет 08 Кредит 60

– учтена стоимость работ по переработке в первоначальной стоимости основных средств.

Бухучет: расчеты между исполнителем и заказчиком

Расчеты между исполнителем и заказчиком переработки материалов на давальческой основе могут осуществляться несколькими способами:

- денежными средствами;

- сырьем, передаваемым на переработку;

- другими товарно-материальными ценностями (услугами, работами).

Расчет денежными средствами отразите в бухучете заказчика следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 60 Кредит 51

– погашена задолженность перед исполнителем работ.

Если указанные операции облагаются НДС, сделайте проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов.

Расчет сырьем, передаваемым на переработку, или другими товарно-материальными ценностями (работами, услугами) в бухучете заказчика отразите следующими проводками:

Дебет 20 (10, 08, 23. ) Кредит 60

– отражена задолженность перед организацией-исполнителем на основании подписанного акта выполненных работ;

Дебет 91-2 Кредит 10 (10-7, 16, 20. )

– списана себестоимость проданного имущества (работ, услуг);

Дебет 62 Кредит 91-1

– отражена задолженность организации-исполнителя;

Дебет 60 Кредит 62

– зачтена задолженность по договорам.

Если указанные операции облагаются НДС, дополнительно нужно отразить следующие проводки:

Дебет 19 Кредит 60

– отражен НДС с работ по переработке материалов;

Дебет 60 Кредит 51

– перечислена на расчетный счет поставщика сумма НДС (если такая обязанность возникает);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– принят к вычету НДС с работ по переработке материалов;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС по реализованным товарно-материальным ценностям (работам, услугам).

Пример отражения в бухучете и при налогообложении обработки материалов сторонней организацией. Из обработки получена готовая продукция

ЗАО «Альфа» приобрело материал на сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.) для его переработки. В связи с тем, что собственное оборудование находилось на ремонте, для переработки было привлечено ОАО «Производственная фирма «Мастер»». Стоимость работ составила 118 000 руб. (в т. ч. НДС – 18 000 руб.). В результате переработки была получена готовая продукция, которая была реализована по цене 413 000 руб. (в т. ч. НДС – 63 000 руб.). Готовая продукция была реализована в том же месяце, в котором материалы были переданы и получены из переработки.

Организация применяет общую систему налогообложения (метод начисления). Расходы на переработку относятся к прямым.

В бухучете операции по переработке были отражены так:

Дебет 10 Кредит 60

– 200 000 руб. – получены материалы от поставщика;

Дебет 19 Кредит 60

– 36 000 руб. – выделен НДС по поступившим материалам;

Дебет 10-7 Кредит 10

– 200 000 руб. – переданы материалы в переработку;

Дебет 20 Кредит 10-7

– 200 000 руб. – учтена в себестоимости готовой продукции стоимость материалов, переданных в переработку;

Дебет 20 Кредит 60

– 100 000 руб. – учтена стоимость работ по переработке материалов сторонней организацией;

Дебет 19 Кредит 60

– 18 000 руб. – выделен НДС со стоимости работ по переработке материалов сторонней организацией;

Дебет 43 Кредит 20

– 300 000 руб. – передана готовая продукция на склад;

Дебет 90-2 Кредит 43

– 300 000 руб. – списана стоимость готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 000 руб. – начислен НДС с реализации готовой продукции;

Дебет 62 Кредит 90-1

– 413 000 руб. (350 000 руб. + 63 000 руб.) – отражена задолженность покупателя по реализованной готовой продукции.

В налоговом учете бухгалтер «Альфы» отразил расходы в виде стоимости переработанного сырья и работ по его переработке в момент реализации изготовленной из него продукции. Общая сумма расходов, признанная в налоговом учете, составила:

200 000 руб. + 100 000 руб. = 300 000 руб.

Пример отражения в бухучете и при налогообложении обработки материалов сторонней организацией. Из обработки получены материалы, по которым требуется дальнейшая переработка

ЗАО «Альфа» приобрело сырье на сумму 236 000 руб. (в т. ч. НДС – 36 000 руб.). Перед использованием сырья в производстве оно должно быть обработано. Для обработки было привлечено ОАО «Производственная фирма «Мастер»». Стоимость работ по обработке составила 118 000 руб. (в т. ч. НДС – 18 000 руб.). Материалы, полученные в результате переработки, были использованы в собственном производстве.

Готовая продукция собственного производства была реализована по цене 413 000 руб. (в т. ч. НДС – 63 000 руб.) в том же месяце, в котором материалы были отданы в переработку и получены из переработки.

Организация применяет общую систему налогообложения (метод начисления). Расходы на производство готовой продукции относятся к прямым.

В бухучете операции по переработке были отражены так:

Дебет 10 Кредит 60

– 200 000 руб. – получены материалы от поставщика;

Дебет 19 Кредит 60

– 36 000 руб. – выделен НДС по поступившим материалам;

Дебет 10-7 Кредит 10

– 200 000 руб. – переданы материалы в переработку;

Дебет 10 Кредит 10-7

– 200 000 руб. – получены материалы из переработки;

Дебет 10 Кредит 60

– 100 000 руб. – учтена стоимость работ по переработке в стоимости материалов;

Дебет 19 Кредит 60

– 18 000 руб. – выделен НДС со стоимости работ по переработке материалов сторонней организацией;

Дебет 20 Кредит 10

– 300 000 руб. – передано переработанное сырье для использования в собственном производстве организации;

Дебет 43 Кредит 20

– 300 000 руб. – передана готовая продукция на склад;

Дебет 90-2 Кредит 43

– 300 000 руб. – списана стоимость готовой продукции;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 63 000 руб. – начислен НДС с реализации готовой продукции;

Дебет 62 Кредит 90-1

– 413 000 руб. (350 000 руб. + 63 000 руб.) – отражена задолженность покупателя по реализованной готовой продукции.

В налоговом учете «Альфа» отразила расходы в виде стоимости переработанного сырья и работ по его переработке в момент реализации изготовленной из него продукции. Общая сумма расходов, признанная в налоговом учете, составила:

200 000 руб. + 100 000 руб. = 300 000 руб.

ОСНО: налог на прибыль

Порядок учета затрат по переработке материалов на давальческой основе при налогообложении зависит от того, формируют ли они первоначальную стоимость основных средств или нет.

Если стоимость затрат на переработку формирует первоначальную стоимость основных средств, расходы (в виде стоимости работ по переработке и в виде стоимости самих материалов) списывайте через амортизацию. Подробнее об этом см. Как в налоговом учете рассчитать амортизацию .

Если расходы по переработке не участвуют в формировании первоначальной стоимости основных средств, применяйте следующие правила. При расчете налога на прибыль организация может учесть в материальных расходах затраты по переработке материалов (выполнению части производственных процессов) другой организацией (подп. 6 п. 1 ст. 254 НК РФ). Датой признания расходов в виде стоимости работ по переработке будет:

- при методе начисления дата подписания акта приемки-передачи выполненных работ (абз. 2 п. 2 ст. 272 НК РФ);

- при кассовом методе дата погашения задолженности перед организацией-исполнителем (подп. 1 п. 3 ст. 273 НК РФ).

Дата признания расходов в виде стоимости материалов, переданных в переработку, также зависит от того, какой метод расчета налога на прибыль применяет организация:

Признание расходов при методе начисления

При расчете налога на прибыль методом начисления применяйте следующие правила. Стоимость материалов, переданных в переработку на давальческой основе, можно учесть в расходах в момент списания их в производство в части, использованной в нем на конец месяца (п. 2 ст. 272, п. 5 ст. 254 НК РФ).

В данном случае момент передачи в переработку равнозначен передаче материалов в производство, так как переработка является одной из стадий производства.

Если расходы на переработку отнесены к прямым, то учесть их можно только после того, как работы будут реализованы (приняты заказчиком). Такие правила устанавливает пункт 2 статьи 318 Налогового кодекса РФ.

Ситуация: нужно ли материалы, переданные в переработку, учитывать в составе незавершенного производства при расчете налога на прибыль?

Это связано с тем, что обязанность ежемесячно распределять прямые расходы установлена для всех производственных организаций (абз. 3 п. 1 ст. 319 НК РФ). И никаких исключений для организаций, передающих материалы в переработку, не предусмотрено.

Документально подтвердить количество переработанных материалов и непереработанный остаток можно отчетом переработчика. Такие отчеты должны содержать данные в количественном выражении о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности.

Такой точки зрения придерживается и налоговое ведомство (см., например, письмо УМНС России по г. Москве от 17 августа 2004 г. № 26-12/54019).

Совет: пропишите в договоре о передаче давальческого сырья условие о представлении организацией-переработчиком ежемесячных отчетов об остатках незавершенного производства. Такие отчеты должны содержать данные о расходе сырья и материалов, о наличии продукции, находящейся в частичной готовности. Представление переработчиком отчетов позволит давальцу подтвердить обоснованность списания прямых расходов при налоговой проверке.

Признание расходов при кассовом методе

Если организация применяет кассовый метод, стоимость материалов, переданных на переработку на давальческой основе, можно учесть в расходах при выполнении двух условий: материалы переданы в переработку, и они оплачены, в том числе путем взаимозачета (подп. 1 п. 3 ст. 273 НК РФ). В данном случае момент передачи в переработку равнозначен передаче материалов в производство, так как переработка является одной из стадий производства.

ОСНО: НДС

При передаче материалов на переработку на давальческой основе право собственности на них не переходит, поэтому эта операция не считается реализацией (ст. 39 НК РФ, п. 1 ст. 220 ГК РФ). Значит, она не облагается НДС (ст. 146 НК РФ).

В то же время НДС, уплаченный за переработку материалов, можно принять к вычету, если выполняются условия по его возмещению .

Передача товарно-материальных ценностей (работ, услуг) в счет оплаты переработки материалов НДС облагается (подп. 1 п. 1 ст. 146 НК РФ).

УСН

Если организация применяет упрощенку и платит единый налог с разницы между доходами и расходами, расходы по переработке сырья на давальческой основе учитывайте в составе материальных расходов (подп. 5 п. 1, п. 2 ст. 346.16, подп. 6 п. 1 ст. 254 НК РФ).

Работы по переработке материалов нужно учесть при выполнении двух условий: они оплачены и приняты от исполнителя. Стоимость перерабатываемых материалов учтите в расходах в момент их оплаты. Такие правила устанавливают подпункт 1 пункта 2 статьи 346.17, пункт 2 статьи 346.16 и пункт 5 статьи 254 Налогового кодекса РФ.

Если затраты на переработку формируют первоначальную стоимость основных средств, организация также может учесть их при налогообложении. Подробнее об этом см. Как на УСН учесть поступление основных средств и нематериальных активов .

Организации, применяющие упрощенку по объекту доходы, расходы по переработке материалов не учитывают (ст. 346.14 НК РФ).

ЕНВД

Если организация платит ЕНВД, то расходы по переработке материалов не окажут влияния на расчет этого налога. Плательщики ЕНВД рассчитывают этот налог исходя из вмененного дохода (п. 1 ст. 346.29 НК РФ).

ОСНО и ЕНВД

Если организация применяет общую систему налогообложения и платит ЕНВД по материалам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС (п. 9 ст. 274, п. 4 ст. 170 НК РФ).

Стоимость материалов, а также расходов по их переработке, которые относятся к деятельности на общей системе налогообложения, будут увеличивать материальные расходы по налогу на прибыль (ст. 254 НК РФ). Стоимость материалов, израсходованных в деятельности на ЕНВД (а также работ по их переработке), при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по материалам, а также затратам по их переработке, тоже зависит от того, в какой деятельности использованы эти материалы. Если материалы используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий , установленных статьей 171 Налогового кодекса РФ. Если же материалы были использованы в деятельности на ЕНВД, то НДС по ним необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по материалам, цели использования которых изначально неизвестны, см. При каких условиях входной НДС можно принять к вычету .

Пример распределения расходов на переработку материалов. Организация совмещает общую систему налогообложения и ЕНВД

ОАО «Производственная фирма «Мастер»» производит мясные изделия. Готовую продукцию организация продает оптом и использует в столовой. По реализации готовой продукции организация применяет общую систему налогообложения (метод начисления). Деятельность столовой переведена на ЕНВД.

В феврале для обработки 500 кг мяса «Мастер» воспользовался услугами сторонней организации. Стоимость услуг составила 9000 руб. (без НДС). Мясо было использовано следующим образом:

- 400 кг в деятельности на общей системе налогообложения;

- 100 кг в деятельности, переведенной на ЕНВД.

Чтобы распределить расходы на переработку между двумя видами деятельности, бухгалтер «Мастера» определил стоимость переработки 1 кг мяса. Она составила:

9000 руб. : 500 кг = 18 руб.

Сумма расходов на переработку, которая относиться к деятельности на общей системе налогообложения, составила:

400 кг × 18 руб. = 7200 руб.

Сумма расходов на переработку, которая относиться к деятельности на ЕНВД, составила:

100 кг × 18 руб. = 1800 руб.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы по материалам и их переработке. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (п. 9 ст. 274 НК РФ).

Пример распределения расходов на переработку материалов. Организация применяет общую систему налогообложения и платит ЕНВД. Расходы относятся одновременно к двум видам деятельности

ООО «Торговая фирма «Гермес»» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (метод начисления). Розничная торговля переведена на ЕНВД. Налог на прибыль «Гермес» начисляет ежемесячно. В учетной политике организации сказано, что общие расходы распределяются пропорционально доходам за каждый месяц отчетного (налогового) периода.

В январе «Гермес» приобрел ткань и передал ее на давальческих условиях для пошива форменной одежды в ателье. Стоимость услуг по переработке составила 2360 руб. (в т. ч. НДС – 360 руб.). В результате переработки получена форменная одежда, которая была выдана сотрудникам, занятым в обоих видах деятельности организации. Поскольку стоимость переработки нельзя однозначно отнести к какому-либо виду деятельности, бухгалтер распределил расходы пропорционально полученным доходам.

Сумма доходов, полученных «Гермесом» от различных видов деятельности в январе, составила:

- по оптовой торговле (без учета НДС) 1 800 000 руб.;

- по розничной торговле 650 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Чтобы распределить расходы на переработку и НДС между двумя видами деятельности организации, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доля доходов от оптовой торговли в общем объеме доходов за январь составила:

1 800 000 руб. : (1 800 000 руб. + 650 000 руб.) = 0,735.

Доля расходов на пошив одежды, которые можно учесть при расчете налога на прибыль за январь, равна:

(2360 руб. – 360 руб.) × 0,735 = 1470 руб.

Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» определил по итогам I квартала.

Источник: nalogobzor.info

Строительство передача в переработку

Задача: оформить передачу сырья — пиломатериала и получение готовой продукции – поддон деревянный от Производителя

У нас есть 10 м3 пиломатериала из которого получается 200 поддонов

Создадим 2 номенклатурных позиции – Поддон и Пиломатериал из которого он будет изготовлен.

В карточке Поддон мы можем создать для удобства последующих операций – спецификацию с указанием расхода материала.

1. заполняем Название чтобы отличать спецификации – если мы сами будем производить будет более полная спецификация с операциями по переработке и т.п., в данном случае спецификация упрощена.

2. заполняем вкладку Состав – в ней указываем материальные запасы(Материалы, Сборка, Узел) и нематериальные услуги сторонних организаций(Расход).

3. выбираем вид запаса

– материал, запас материальный, используемый в процессе производства

— сборка, часть готовой продукции, производимая на этом предприятии в рамках другого производственного процесса

— набор номенклатурных позиций, отражающихся в учете разными позициями, но используемые в данном процессе как один блок – узел. Например: узел «настил» может включать в себя 9досок по 1200мм и 3 доски по 1000мм.

В данном примере у нас уходит только пиломатериал и производственного процесса Производителя мы можем не знать — поэтому ставим только Пиломатериал с расходом 1 м3 на 20 поддонов.

Нажимаем кнопку «Записать и закрыть»

Создаем «Заказ поставщику»:

1 – Выбираем операцию «Заказ на переработку»

2 – Выбираем компанию, которая произведет из нашего сырья поддоны. В данном случае – Производитель

3 – Выбираем дату, когда мы получим поддоны

Во вкладке «Товары» заполняем:

4 – Выбираем номенклатурную позиция готовой продукции

5 – Требуемое количество

6 – Плановая цена

Во вкладке «Материалы в переработку»

Если у нас в Номенклатуре Готовой продукции внесена «Спецификация», то просто нажимаем кнопку «Заполнить по спецификации» и вкладка сама заполнится материалом и количеством.

Если спецификации нет, то заполняем поля 7 – Номенклатура и поле Количество 8

В обоих случаях заполняем планируемую дату отгрузки сырья и материалов.

Нажимаем кнопку провести.

На основании заказа поставщика, нажав кнопку «Создать на основании» создаем документ «Расходная накладная»

Проверяем что 1 – «Передача в переработку» и заполняем цену материала – все остальное заполняется автоматически.

Нажав на значок принтера распечатываем нужный для отгрузки документ в данном случае М15

После того как Производитель возвращает Вам готовую продукцию и остатки материала Вам необходимо на основании «Заказа поставщика», нажав на кнопку «Создать на основании», создать документ «Отчет переработчика», который заполняется автоматически только частично

Во вкладке «Материалы» заполняем реальную стоимость материалов по внутренней учетной цене.

Во вкладке «Отходы» вносим возвращаемые остатки

Во вкладке «Услуги»

Выбираем услугу «Производство поддона» ставим цену согласно документов от Производителя.

Проводим документ, но не закрываем

В самом низу карточки документа в строке «Счет-фактура (полученный)» нажимаем ссылку «создать», Открывается карточка создания входящей счета-фактуры

И заполняем номер и дату входящей С-фактуры и нажимаем «Провести и закрыть»

Также и в «Отчете переработчика» нажимаем «Провести и закрыть» — все движения по складам провелись на основании «Отчета»

Проверим создав отчет «Движение товаров»

Краткий вид отчета показывает приход/расход по складам по пиломатериалу и приход годовой продукции. Можно развернуть отчет более полно нажав «+» над шапкой таблицы.

В документе «Заказ поставщика»

Меняем состояние 1 – на «Завершен»

Ставим 3 галку «Успешно»

Специалисты РПС-Учет консультируют и обучают методологии работы в 1С Управление Нашей Фирмой. Для подключения техподдержки РПС-Учет или запроса консультации заполните форму:

Источник: rps-1c.ru

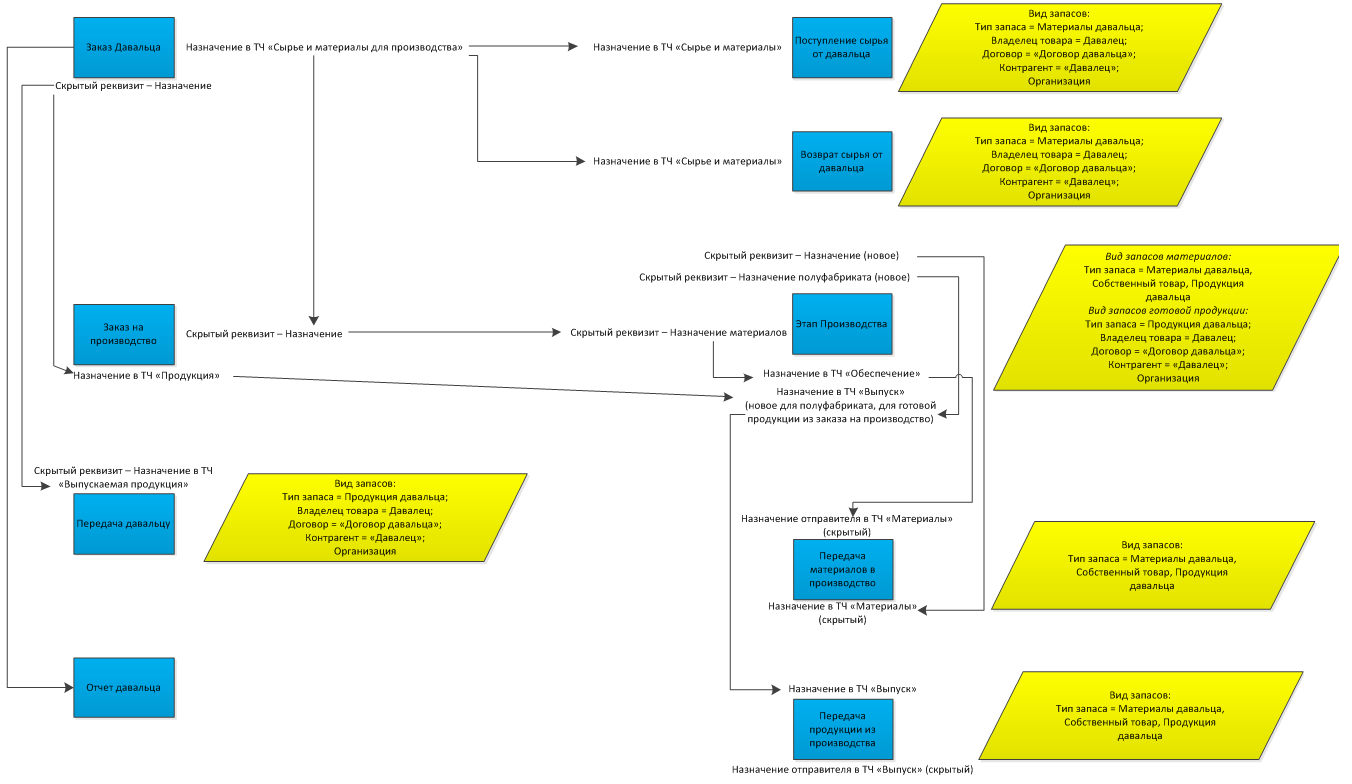

Особенности приема и передачи в переработку в системе ERP 2.4

В части технической реализации будут даны ответы на следующее вопросы: какие скрытые реквизиты используются для схем (тип запаса и вид запасов); как система понимает собственные и давальческие материалы в документах; для чего нужны назначения и как они используются в давальческой схеме; какие ограничения присутствуют в типовом решении в давальческой схеме и передачи в переработку.

В части правильного отражения в типовом решении будут рассмотрены операции: пересортица давальческих материалов; недостача давальческих материалов; передача материалов давальца переработчику; передача готовой продукции от переработчика давальцу; отражение давальческих и собственных материалов в одном этапе производства.

Общая концепция в документах:

В данном разделе описывается общая техническая реализация по каждому документу, отражение бизнес-процессов более подробно раскрывается в соответствующих разделах. Сначала дадим описание некоторым терминам, которые будет присутствовать в данном разделе:

Назначение – это обособление готовой продукции под заказ или обособление давальческих материалов. Закупленная/произведенная под назначение номенклатура может быть отгружена только по заказу, который является источником обособленной потребности.

Тип запасов – это перечисление, которые содержит варианты запасов (собственный товар, материалы давальца, продукция давальца и т.д.).

Вид запасов – это сущность, которая хранит в себе тип запаса, организацию, для давальческих материалов и продукции: давальца, договор и т.д. Вид запасов является отдельным разрезом регистров (основным регистром, который будет рассмотрен: регистр «Товары Организаций», остатки по регистру проверяются с учетом вида запасов).

Аналитика учета номенклатуры – это сущность, в которой хранится совокупность объектов: номенклатура, характеристика, серия, место хранение, назначение и т.д. Аналитика учета номенклатуры является отдельным разрезом регистров (основным регистром, который будет рассмотрен: регистр «Товары Организаций», остатки по регистру проверяются с учетом аналитики учета номенклатуры).

Данная статья рассматривается со следующими настройками «НСИ и разделов»: обособление материалов для производства, при заказе в производство = «по назначению продукции»; обособление сырья и материалов при переработке на стороне = «по назначению продукции».

Общая техническая реализация между всеми документами в виде блок-схемы для приема в переработку и передачи в переработку в системе ERP 2.4 представлена на рисунках 1 и 2, далее идет подробное описание по каждому отдельному документу.

Рисунок 1 – Общая техническая реализация приема в переработку.

Рисунок 2 – Общая техническая реализация передачи в переработку.

Документ «Заказ давальца»

Первым документом будет рассмотрен – «Заказ давальца», в данном документе присутствуют два назначения:

- Скрытый реквизит документа – «Назначение», который обособляет выпускаемую продукцию под документ «Заказ давальца». Назначение содержит: давальца, договор, заказ давальца (см. рисунок 3). То есть выпускаемую продукцию мы сможем отгрузить только по этому заказу.

Рисунок 3 – Пример назначения готовой продукции в документе «Заказ давальца».

- Реквизит табличной части «Сырье и материалы для производства» содержит реквизит «Назначение» (обязателен к заполнению). Данное назначение обособляет материалы давальца от собственных материалов, а также позволяет обособить материалы давальца под конкретный этап производства (должна быть установлена настройка «НСИ и разделов», обособление материалов для производства, при заказе в производство = «по этапу производства»), если выбрать назначение с необходимым документом (см. рисунок 4).

Рисунок 4 – Выбор назначения материалов в документе «Заказ давальца».

Документ «Поступление сырья от давальца»

Следующим документом в цепочке является – «Поступление сырья от давальца». Документ вводится на основании документа «Заказ давальца».

В табличной части документа «Поступление сырья от давальца» автоматически заполняется назначение из документа основания (править запрещено), для позиций сверх заказа можно установить назначение (обособить под конкретный этап производства).

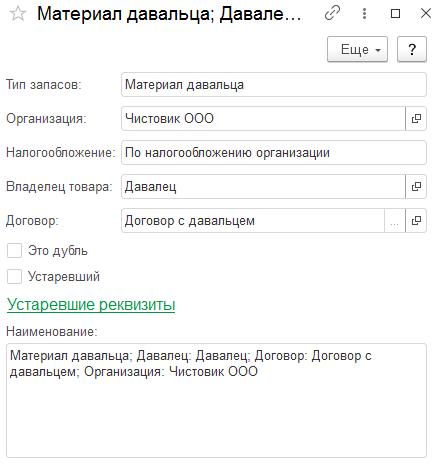

При проведении документа «Поступление сырья от давальца» будет сформирован новый вид запасов с реквизитами: тип запаса = «Материал давальца»; владелец товара = «Давалец»; договор = «Договор давальца»; контрагент = «Давалец»; организация (см. рисунок 5). В регистр «Товары Организаций» данные запишутся с учетом нового вида запасов, а в аналитике учета номенклатуры будет содержаться назначение. Именно хранение материалов по данному виду запасов не даст нам выполнить ряд операций, как это можно было бы сделать с обычными материалами.

Рисунок 5 – Вид запасов материалов давальца.

Например, при использовании документа «Пересортица товаров» (или «Внутреннее потребление» (списание на расходы), мы не можем использовать материалы давальца, т.к. в самих документах жестко прописан отбор типов запасов в видах запасах. Можно использовать в данных документах только материалы с видами запасов, у которых тип запасов: собственный товар, товар на хранении с правом продажи, комиссионный товар.

В соответствующих разделах будут даны рекомендации, как можно типовыми средствами отразить данные операции: Недостача давальческих материалов и Пересортица давальческих материалов.

Документ «Возврат сырья давальцу»

Документ «Возврат сырья давальцу» вводятся на основании документа «Заказ давальца».

В документе «Возврат сырья давальцу» табличная часть заполняется нереализованными материалами, скрытый реквизит «назначение» заполняется согласно документу основания.

При проведении документа отбирается вид запасов: тип запаса = «Материал давальца»; владелец товара = «Давалец»; договор = «Договор давальца»; контрагент = «Давалец»; организация. С учетом вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяется остатки по регистру «Товары Организаций».

Документ «Заказ на производство»

На основании документа «Заказ давальца» создается документ «Заказ на производство».

В документе заполняется скрытый реквизит «Назначение», назначением из табличной части «Сырье и материалы для производства». В табличной части документа «Заказ на производство» заполняется колонка «Назначение», назначением из скрытого реквизита «Назначение» документа «Заказ давальца» (данное назначение можно править).

Документ «Этап производства», «Передача материалов в производство», «Передача продукции из производства»

Документ «Этап производства»

Через отдельное рабочее место «Управление очередью заказов» создаются документы «Этап производства» к документу «Заказ на производство».

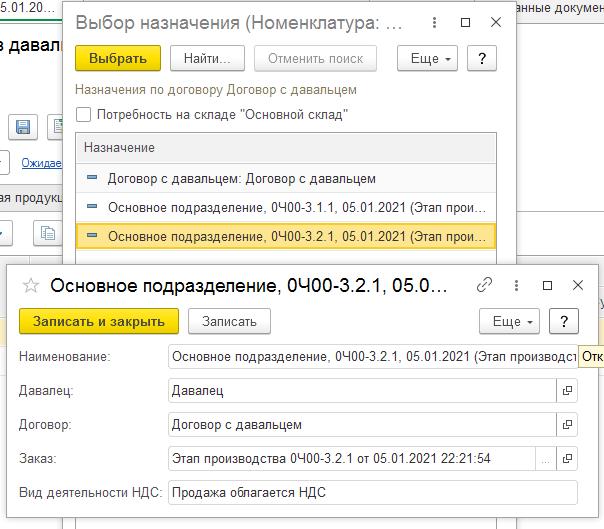

В документах «Этап производства» на выпуски полуфабрикатов или готовой продукции заполняются скрытые реквизиты документа: «Назначение» — формируется новое назначение, в котором учитывается давалец, договор давальца и текущий этап на производство (см. рисунок 6); «НазначениеПолуфабриката» — назначение аналогично скрытому реквизиту «Назначение»; «НазначениеМатериалов» — заполняется по скрытому реквизиту «Назначение» документа «Заказ на производство». Реквизит «НазначениеМатериалов» может содержать конкретный этап производства (должна быть установлена настройка «НСИ и разделов», обособление материалов для производства при заказе в производство = «по этапу производства»).

Рисунок 6 – Сформированное назначение в документе «Этап производства».

В табличной части «Обеспечение» заполняется назначение материалов согласно скрытому реквизиту «НазначениеМатериалов» и заполняется по скрытому реквизиту «НазначениеПолуфабриката», если в табличной части участвует полуфабрикат.

Назначение в табличной части «Обеспечение» нельзя править и, на первый взгляд, нельзя отразить одновременно собственные материалы и материалы давальца, но данную операцию можно отразить и это описано в разделе: Отражение давальческих и собственных материалов в одном этапе производства.

Назначение в табличной части «Выпуск» при выпуске из давальческих материалов является обязательным для полуфабрикатов и готовой продукции. Выпуск из давальческих материалов определяется по скрытому реквизиту: «ХозяйственнаяОперация» = «ПроизводствоИзДавальческогоСырья». При выпуске полуфабриката назначение формируется с учетом документа «Этап производства» где необходим данный полуфабрикат, а также давальца и договора давальца. Выпуск готовой продукции проходит по назначению из документа «Заказ на производство» (назначение из реквизита «Назначение» табличной части «Продукция»).

Документ «Передача материалов в производство»

На основании документа «Этап производства» создается документ «Передача материалов в производство» (в конфигурации документ «ДвижениеПродукцииИМатериалов).

В табличной части «Материалы» присутствуют два скрытых реквизита: «Назначение» — заполняется скрытым реквизитом «Назначение» документа «Этап производства»; «НазначениеОтправителя» — заполняется реквизитом «Назначение» из табличной части «Обеспечение» документа «Этап производства».

При проведении документа «Передача материалов в производство» нет ограничений на использование видов запасов с типом запасов: собственный товар, продукция давальца или материал давальца. В момент проведения определяется вид запасов и проверяется остаток по аналитике учета номенклатуры с учетом назначения из колонки «НазначениеОтправителя» и склада (место хранения) из документа по регистру «ТоварыОрганизаций». Так определяются расходные движения по регистру «ТоварыОрганизаций». Приходные движения использует уже найденный вид запасов, но формируется новая аналитика учета номенклатуры (назначение берется из скрытого реквизита «Назначение» табличной части; место хранения является подразделением из документа).

Документ «Этап производства»

При проведении документа «Этап производства» нет ограничений на использование видов запасов с типом запасов: собственный товар, продукция давальца или материал давальца для материалов из вкладки «Обеспечение». В момент проведения определяется вид запасов и проверяется остаток по аналитике учета номенклатуры с учетом назначения из скрытого реквизита «Назначение» и подразделения (место хранения) из документа по регистру «ТоварыОрганизаций», так определяются расходные движения (списание материалов в себестоимость) по регистру «ТоварыОрганизаций». При формировании приходных движений по регистру «ТоварыОрганизаций» формируется новый вид запасов: тип запасов = «ПродукцияДавальца», Владелец запасов = «Давалец», контрагент = «Давалец», договор = «Договор давальца», организация и новая аналитика учета номенклатуры (назначение заполняется из скрытого реквизита «Назначение» документа; место хранения = подразделение из документа).

Если в момент проведения документа «Этап производства» не проведен документ «Передача материалов в производство», то система все расходные движения запишет на вид запасов по умолчанию = «Собственный товар по организации».

«Передача продукции из производства»

На основании документа «Этап производства» в котором в табличной части «Выпуск» заполнена колонка «Произведено» создается документ «Передача продукции из производства» (в конфигурации документ «ДвижениеПродукцииИМатериалов).

В табличной части «Продукция» присутствуют два реквизита: «Назначение» — заполняется из табличной части «Выпуск» реквизит «Назначение» документа «Этап производства»; «НазначениеОтправителя» (скрытый реквизит) — заполняется из табличной части «Выпуск» реквизит «Назначение» документа «Этап производства».

При проведении документа «Передача продукции из производства» нет ограничений на использование видов запасов с типом запасов: собственный товар, продукция давальца или материал давальца. В момент проведения определяется вид запасов и проверяется остаток по аналитике учета номенклатуры с учетом назначения из колонки «Назначение» и подразделения (место хранения) из документа по регистру «ТоварыОрганизаций», так определяется расходные движения по регистру «ТоварыОрганизаций». Приходные движения используют уже найденный вид запасов, но формируется новая аналитика учета номенклатуры (назначение берется из реквизита «Назначение» табличной части; место хранение является склад из документа).

Документ «Передача давальцу»

Документ «Передача давальцу» вводится на основании документа «Заказ давальца».

В табличной части «Выпущенная продукция» заполняется скрытый реквизит «Назначение» из скрытого реквизита «Назначение» документа «Заказ давальца».

В документе «Передача давальцу» установлен жесткий отбор по виду запасу при проведении в документе может использоваться только вид запасов по следующим отборам: Владелец товара = «Давалец», договор = «Договор давальца», контрагент = «Давалец», тип запаса = «Продукция давальца», организация. С учетом данного вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяется остатки по регистру «Товары Организаций».

Документ «Отчет давальца»

В данном документе не учитываются назначение и вид запасов. Табличная часть документа заполняется на основании остатка по регистру «Услуги давальца к оформлению» (учитывается заказ давальца).

Документ «Заказ переработчику»

Документ «Заказ переработчику» может создаваться как независимо, так и на основании документа «Этап производства».

На основании документа «Этап производства» можно создать документ «Заказ переработчику», если производство идет не для давальца (определяется по реквизиту: «ХозяйственнаяОперация» не равно «ПроизводствоИзДавальческогоСырья»).

- Реквизит «Назначение» табличной части «Выходные изделия», который обособляет выпускаемую продукцию под конкретного переработчика, договор и этап производства. Назначение содержит: переработчика, договор переработчика, заказ переработчика. То есть выпускаемую продукцию по данному заказу переработчика мы сможем отгрузить только по этому назначению. Вариант обособления сырья и материалов при переработке на стороне задается в настройках НСИ и разделов (производство).

- Реквизит табличной части «Сырье и материалы» содержит реквизит «Продукция и назначение» (обязателен к заполнению). Данное назначение обособляет материалы в заказе переработчика.

Документ «Передача сырья переработчику»

Следующий документ в цепочке — «Передача сырья переработчику». Документ вводятся на основании «Заказ переработчику».

В табличной части документа «Передача сырья переработчику» автоматически заполняется назначение из документа основания (править запрещено).

При проведении документа отбирается виды запасов с ограниченным спектром типов запасов: собственный товар, товар на хранении с правом продажи, комиссионный товар. С учетом вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяется остатки по регистру «Товары Организаций».

В типовом решении нельзя передать материалы давальца переработчику, но в соответствующем разделе даются рекомендации по отражению данной операции.

Документ «Возврат сырья от переработчика»

Документ «Возврат сырья от переработчика» вводятся на основании документа «Заказ переработчика».

В документе «Возврат сырья от переработчика» табличная часть заполняется материалами из заказа переработчика. В табличной части заполняется скрытый реквизит «назначение» согласно документу основания.

При проведении документа отбирается вид запасов с ограниченным спектром типов: собственный товар, товар на хранении с правом продажи, комиссионный товар. С учетом вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяется остатки по регистру «Товары Организаций». Дополнительно проверяется, чтобы не было возвращено больше, чем было передано.

Документ «Поступление от переработчика»

Документ «Поступление от переработчика» вводится на основании документа «Заказ переработчику».

В табличной части «Продукция» заполняется реквизит «Назначение» из реквизита «Назначение» табличной части «Выходные изделия» документа «Заказ переработчику».

В документе «Поступление от переработчика» установлен жесткий отбор по виду запасу при проведении. В документе может использоваться только вид запасов по следующим отборам: тип запаса = «Собственный товар», организация. С учетом вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяются остатки по регистру «Товары Организаций».

Документ «Отчет переработчика»

Документ «Отчет переработчика» вводится на основании документа «Заказ переработчику».

В табличной части «Продукция» заполняется реквизит «Назначение» из реквизита «Назначение» табличной части «Выходные изделия» документа «Заказ переработчику». Реквизит «Продукция и назначение» табличной части «Сырье и материалы» заполняется из аналогичного реквизита таблицы «Сырье и материалы» документа «Заказ переработчику».

В документе «Поступление от переработчика» установлен жесткий отбор по виду запаса при проведении. В документе может использоваться только вид запасов по следующим отборам: тип запаса = «Собственный товар», организация. С учетом данного вида запасов (определяется из существующих) и назначения в аналитике учета номенклатуры проверяются остатки по регистру «Товары переданные переработчику».

«Отражение давальческих и собственных материалов в одном этапе производства»

В документе «Этап производства» при выпуске из давальческих материалов первоначально может показаться, что нельзя использовать собственные материалы, т.к. в документе заполняется по умолчанию назначение давальца. Если добавить новый материал в документ, то по умолчанию заполнится назначение давальца. Но если по материалу изменить вариант обеспечения с «обеспечить обособленно» («отгрузить обособленно») на «отгрузить», то назначение очистится, а система позволит списать в производство собственный материал.

Единственный момент: при изменении давальческого материала на собственный материал необходимо пересоздать документ «Передача материалов в производство» (если он был ранее создан).

Но обратно изменить вариант обеспечения с «отгрузить» на «отгрузить обособлено» не получится, т.к. назначение уже очищено. В этом случае необходимо удалить строку с материалом и снова добавить её (назначение заполнится автоматически).

«Недостача давальческих материалов»:

Для отражения операции «Недостача давальческих материалов» в типовом решении нельзя использовать стандартные документы. Это связано с законодательными требованиями, мы не можем списывать давальческие материалы, т.к. они нам не принадлежат. Поэтому в типовом решении наложены жесткие технические ограничения на стандартные документы («Внутреннее потребление» (списание на расходы). Подробно об этом описано в разделе: Общая концепция в документах.

Может возникнуть, например, такая ситуация: ответственный пользователь не выполнил перемер материала и отразил в приходных документах от давальца 60 метров. В момент передачи в производство была выполнена перемерка материала от давальца и было установлено, что пришло от давальца не 60 метров, а 50 метров (давалец у себя неверно измерил материал).

В системе ERP 2.4 данную операцию можно отразить двумя способами:

1) Если есть возможность поправить в первичных документах (документ: «Поступление сырья от давальца») с предварительным согласованием давальца;

2) Ввести документ «Возврат материалов давальцу», предварительно согласовав с давальцем.

В системе ERP 2.5 функционал будет расширен для отражения подобных операций.

«Пересортица давальческих материалов»:

Для отражения операции «Пересортица давальческих материалов» в типовом решении нельзя использовать стандартные документы – это связано с законодательными требованиями, мы не можем пересортировать давальческие материалы, т.к. они нам не принадлежат. Поэтому в типовом решении наложены жесткие технические ограничения на стандартные документы («Пересортица товаров»). Подробно об этом описано в разделе: Общая концепция в документах.

Например, ответственный пользователь отразил от давальца материал по серии №1 в приходном документе. Но в момент передачи в производство было выяснено, что материал давальца должен быть по серии №2.

В системе ERP 2.4 данную операцию можно отразить двумя способами:

1) Поправить в первичных документах (документ: «Поступление сырья от давальца») если есть возможность;

2) Ввести документ — «Возврат материалов давальцу» (будет фиктивный документ), а потом ввести «Поступление сырья от давальца» (по правильной серии).

В системе ERP 2.5 функционал будет расширен для отражения подобных операций.

«Передача материалов давальца переработчику»:

Для отражения операции «Передача материалов давальца переработчику» в типовом решении нельзя использовать стандартный документ по законодательным требованиям, мы не можем передавать давальческие материалы, т.к. они нам не принадлежат. Поэтому в типовом решении наложены жесткие технические ограничения на стандартные документы («Передача сырья переработчику»). Подробно об этом описано в разделе: Общая концепция в документах.

Для отражения данной операции можно воспользоваться следующими вариантами:

- Выкупить у давальца материалы и использовать типовую схему переработчику;

- Арендовать оборудование у переработчика. Оформить документ «Этап производства». Отразить затраты по аренде при оформлении документа «Отчет давальца» (затраты отнесли на давальца).

- Арендовать оборудование у переработчика. Оформить документ «Этап производства». Отразить затраты по аренде в отдельном документе (например, «Приобретение услуг и прочих активов» затраты не относили на давальца).

«Передача готовой продукции от переработчика давальцу»:

Для отражения операции «Передачи готовой продукции от переработчика давальцу» в типовом решении нельзя использовать стандартный документ, мы не можем передавать давальческие материалы, т.к. они нам не принадлежат и соответственно нам не может сделать переработчик готовую продукцию для давальца. Поэтому в типовом решении наложены жесткие технические ограничения на стандартные документы («Поступление от переработчика»). Подробно об этом описано в разделе: Общая концепция в документах.

Для отражения данной операции можно использовать типовую схему переработчика со своими материалами (либо выкупить материалы давальца). После получения готовой продукции от переработчика, создать по давальческой схеме отдельный документ «Этап производства» (на входе готовая продукция от переработчика, на выходе она же), в котором готовая продукция изменит вид запасов на продукцию давальца и можно будет её передать давальцу.

Статья поможет вам понять взаимосвязи между документами при приеме в переработку и передачи в переработку в системе ERP 2.4. В статье подробно описана концепция документов в части технической реализации для давальческой схемы и передачи в переработку. Данная информация поможет решать задачи, связанные с подобными схемами. Также в статье приводятся варианты отражения операций, которые в типовом варианте не могут быть отражены, эти варианты могут помочь в схожих ситуациях.

Источник: infostart.ru

С чего начать?

Здесь уже нет «хитрых» статей затрат, забалансового учета, это с точки зрения 1С:УПП простой выпуск, аналогичный выпускам на нашей территории, на которой просто будут отнесены услуги внешнего переработчика. Нет необходимости выделять эти операции заказами на переработку.

Однако для примера мы рассмотрим схему с использованием заказа.

Для оформления договора на переработку необходимо в справочник «Договоры контрагентов» добавить новый элемент, который должен удовлетворять следующим условиям:

· Иметь вид договора «С поставщиком»

· В поле «Взаиморасчеты ведутся» должно быть выбрано значение «Под договору в целом» или «По заказам»

Если выбран вариант ведения взаиморасчетов по заказам, то все операции связанные с изготовление продукции из давальческого сырья контрагентом-переработчиком должны оформляться с указанием заказа на переработку. Иначе заказы на переработку можно не использовать.

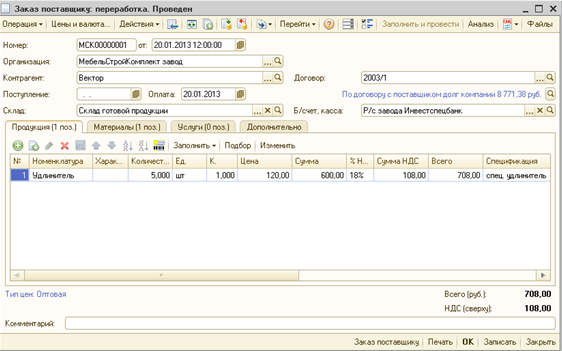

Заказ на переработку

Для создания заказа на переработку используется документ «Заказ поставщику» с видом операции «переработка».

В документе обязательно указываются данные о переработчике и выбирается договор на переработку.

На закладке «Продукция» указывается перечень продукции, которую должен изготовить переработчик из сырья предприятия, количество продукции, цены, и ставка НДС. Цена продукции, указанная в документе, определяем стоимость услуг по изготовлению продукции изготовления. Если заказанная переработчику продукция требуется для выполнения конкретного заказа покупателя, внутреннего заказа или заказа на производство, то соответствующий заказ указывается в колонке «заказ».

На закладке «Материалы», указывается перечень сырья, которое передается переработчику. Для каждого материала вводиться залоговая цена, по которой переработчик отвечает перед предприятием за принятые в переработку материалы. Если для продукции на закладке «Продукция» указаны спецификации, то количество необходимых материалов можно рассчитать по спецификациям автоматически.

В заказе можно указать дополнительные услуги, оказываемые переработчиком предприятию, но непосредственно не связанные с переработкой, например, услуги транспортировки. Перечень таких услуг указывается на закладке «Услуги».

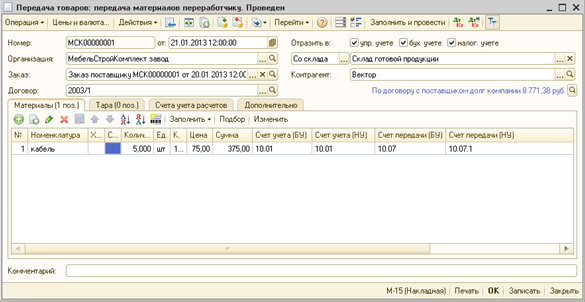

Передача материалов в переработку

Передача материалов переработчику оформляется документом «Передача товаров» с видом операции «передача материалов переработчику».

Материалы передаются переработчику по залоговой цене. Такая цена определяется в заказе на переработку. При проведении документа выполняется следующие действия:

· Погашение обязательства предприятия по передаче материалов в переработку согласно заказу на переработку (если учет операций по переработке ведется с использование заказа на переработку);

· Формирование задолженности переработчика по материалам, принятым в переработку, такая задолженность будет погашена при формировании переработчиком отчета об использованных материалах или при возврате материалов;

· Если учет операций по переработке ведется с указанием заказа на переработку, то при передаче материалов в документе следует указать заказ на переработку. Обязательно указать склад, с которого будут списываться материалы.

При проведении документ делает следующие движения

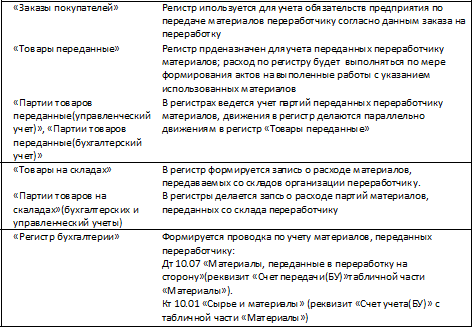

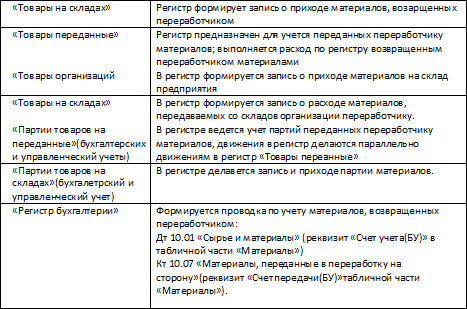

Возврат материалов, переданных переработчику

Если при переработке часть материалов осталась неиспользованной переработчиком, то такие материалы могут быть возращены собственнику материалов. Операция возврата материалов от переработчика оформляется документом «Возврат переданных товаров» с видом операции «материалы из переработки».

В шапке документа указывается контрагент-переработчик и договор с переработчиком, в рамках которого возвращается материалы. Если учет операций по переработке оформляется с указанием заказа на переработке, то следует выбрать тот заказ, по которому материалы передавались переработчику.

В шапке документа обязательно выбирается склад, на которые возвращаются материалы. Возврат материалов может оформляться и с использованием ордерной схемы.

Данные о возвращаемых переработчиком материалах вводятся в табличную часть на закладке «Материалы». Для материалов указывается залоговая стоимость, по которой они передавались в переработку. В каждой строке указывается документ партии – документ передачи материала в переработку. Значение выбирается из списка документов «Передача товаров». Выбирать можно только документы с операцией «Передача материалов переработчику».

Для целей бухгалтерского учета для материалов указывается счет учета – счет, на котором будут учитываться возвращаемые материалы (например, 10.01 «Сырье и материалы») и счет передачи – счет, на котором учитывались материалы у переработчика (например, 10.07 «Материалы, переданные в переработку на сторону»).

При проведении документ делает следующие движения по регистрам:

Поступление продукции из переработки

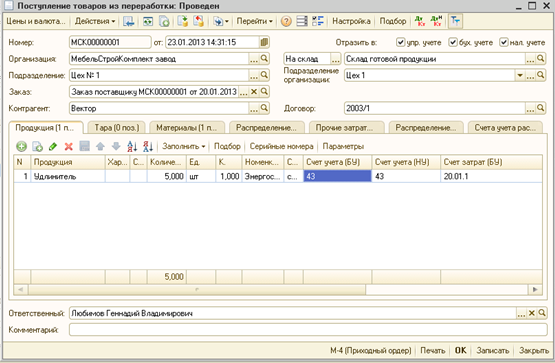

Получение продукции, которая изготовлена по заказу на переработку, отражается документом «Поступление товаров из переработки».

Этот документ вводиться по факту получения продукции на складе предприятия. Факт получения продукции от переработчика и составление акта на выполненные работы – это две разные операции, которые отражаются двумя разными документами. Составление акта на выполненные работы и отчета за использованные материалы может быть выполненного до, так и после фактического поступления продукции на склады предприятия.

Полученная продукция может быть учтена в течение отчетного месяца по нулевой стоимости, по плановой стоимости или по стоимости прямых затрат, что определяется настройками учетной политики.

Вся вводимая в документ информация может быть разделена на две категории:

· Информация для отражение операции поступления продукции на склад предприятия(обязательна для ввода);

· Информация для указания прямых затрат, связанных с изготовлением полученной продукции (заполняется при усмотрению пользователя).

Поступление продукции на склад

В документе обязательно должен быть указан склад, на который поступает продукция. Если учет операций по переработке материалов ведется с указанием заказа на переработку, то следует указать заказ. Если учет операций по переработке материалов ведется с указанием заказа на переработку материалов ,то следует указать заказ. Если переработчиком был изготовлен полуфабрикат, который требует доработки силами самого предприятия, этот полуфабрикат сначала должен быть оприходован на склад, а затем уже передан в производство со склада.

В табличной части «Продукция» указывается перечень полученной продукции. Если продукция была изготовлена для выполнения некоторого заказа покупателя или внутреннего заказа, то такой заказ указывается в документе в реквизите «Заказ» табличной части «Продукция». В этом случае при проведении документа можно зарезервировать поступившую продукцию под этот заказ. Для этого в реквизите «Способ резервирования» необходимо выбрать «По заказу». Если продукция изготавливалась по заказу на производство, то такой заказ указывается в документе в реквизите «Заказ на производство» в табличной части «Продукция».

Помимо увеличения складских остатков на величину полученной продукции будет увеличен объём выпущенной на предприятии продукции. То есть, не смотря на то, что работы по изготовлению продукции выполнялись контрагентом- переработчиком, изготовленная продукция и сырье, которое вошло в ее состав, принадлежит предприятию.

Поэтому с точки зрения производственного учета такая продукция увеличивает общий объем выпуска продукции на предприятии. Это означает, ч то при расчете себестоимости продукции косвенные расходы будут распределяться, в том числе и на продукцию, выпущенную по договору переработки сторонними контрагентами. Для отражения данных по выпуску продукции в шапке документа следует указать подразделение и подразделение организации, на которое будут отнесены затраты по выпуску такой продукции. Дополнительно может быть указана спецификация изготовления продукции.

Прямые затраты, связанные с выпуском продукции

В документе можно указать данные о прямых материальных и прочих затратах, связанных с выпуском продукции, а так же данные о возвратных отходах, которые образовались в ходе переработки материалов. Если на полученную продукцию еще не составлен акт выполненных работ и точные данные о фактических затратах переработчиком не предоставлены, можно указать нормативные значения затрат. Далее по мере предоставления данных переработчиком прямые. Далее по мере предоставления данных переработчиком прямые затраты могут быть скорректированы с помощью специального документа «Распределение материалов на выпуск».

Если акт выполненных работ составлен и стоимость затрат уже известна, то в документе следует указать отнесение уже известных прямых затрат на выпущенную продукцию. Впрочем, операцию распределение затрат на выпущенную продукцию так же можно выполнять документом «Распределение материалов на выпуск» в конце отчетного периода.

Для указания прямых материальных затрат предназначена табличная часть «Материалы». Табличную часть «Материалы» можно заполнить автоматически. Возможны следующие способы авто заполнения:

· Заполнить по заказу;

· Заполнить по спецификации;

· Заполнить с подбором аналогов;

· Заполнить по остаткам;

· Добавить из требования-накладная.

Стоимость материалов будет списана с незавершенного производства и отнесена как прямые затраты на продукцию. Для материалов обязательно указание статьи затрат производственного характера.

Если продукция выпускается под заказ покупателя, и переданные материалы были списаны под этот заказ, то в табличной части «Материалы» реквизит «Заказ» должен быть заполнен.

Аналогичным образом можно указать дополнительные нематериальные прямые затраты, связанные с выпуском продукции из давальческого сырья.

На закладках «Распределение материалов» и «Распределение прочих затрат» указывается распределение затрат на каждый вид продукции.

На закладке «Возвратные отходы» вводиться информация о возвратных отходах полученных от переработчика, а на закладке «распределение возвратных отходов» указывается распределение возвратных отходов на каждый вид продукции.

При проведении документ делает следующие движения по регистрам:

Получение услуг по переработке

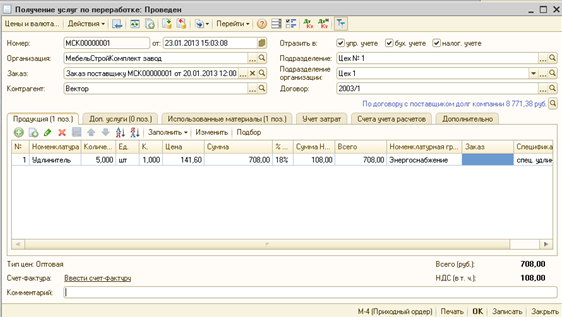

Получение услуг по переработке материалов оформляется документом «Получение услуг по переработке».

Операция получения услуг фактически означает подписание акта об оказании производственных услуг по переработке, то есть наше согласие с тем, что указанная в документе продукция имеет надлежащее качество, и расход давальческих материалов соответствует приведенному в документе перечню. Оформление документа не связано с непосредственным поступление продукции ил возвратных отходов на склад предприятия, а связано лишь с оформлением взаимоотношений с переработчиком по выполненным работам, признание затрат, понесенных переработчиком. Поступление продукции и возвратных отходов на склад может быть выполнено как до, так и после подписания акта выполненных работ по переработке. Операция поступления продукции и возвратных отходов на склад оформляется документом «Поступление товаров из переработки».

Если акт на выполненные работы составляется после фактического поступления продукции на склад, есть возможность сравнить нормативные данные потребления материалов, которые были указаны при оприходовании продукции на склад с данными, предъявленными переработчиком. Нормативные данные потребления материалов можно указать в документе «Поступление товаров из переработки» в таблично части «Материалы». Если такие данные были введены, то при оформлении акта можно получить анализ нормативных материальных затрат с помощью отчета «Универсальный отчет» по разделу учета «Затраты на выпуск продукции». В этом отчете можно настроить отбор по изготовленной продукции и в колонках «Затрата», «Количество», «Стоимость» получить соответственно перечень отнесенных материальных затрат на выбранную продукцию в количественном и стоимостном выражении.

Оформление акта так же означает выполнения заказа на изготовление продукции переработчиком (если операции оформлялись с указанием заказа), возникновения долга предприятия по взаиморасчетам, списания ответственности с переработчика за переданные ему материалы.

В документе «Получение услуг по переработке» должна быть внесена информация:

· Об изготовленной продукции;

· О дополнительных услугах, оказанных переработчиком (например, доставка продукции);

· Об использованных при производстве продукции материалов.

С точки зрения учета затрат стоимость продукции, стоимость дополнительных услуг, стоимость использованных материалов должна быть отнесена на производственных расходы предприятия и составить себестоимость изготовленной продукции. Возможно, что стоимость продукции и стоимость израсходованных материалов может быть отнесена только на производственные расходы, а стоимость дополнительных услуг на любые виды расходов.

Для корректного отнесения стоимость продукции и стоимости давальческих материалов на затраты в шапке документа нужно указать подразделение – для целей управленческого учета и подразделение организации — для регламентированного учета.

Особенности заполнения документа

В табличной части «Продукция» следует указать перечень получаемой от переработчика продукции, количество и цены. Цена продукции должна соответствовать цене , указанной в заказе. Цена продукции определяет стоимость услуг по ее изготовлению.

Для корректного отнесения стоимости продукции на затраты нужно:

· Статью отнесения затрат (реквизит «статья затрат» на закладке «учет затрат») для целей управленческого учета;

· Счет учета затрат (реквизит «Счет затрат» на закладке «Учет затрат») для бухгалтерского учета;

· Номенклатурную группу (реквизит «Номенклатурная группа» в таблично части «продукция»);

· Заказ покупателя или заказ на производство (реквизит «Заказ» табличной части «Продукция»), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие : выбранная статья затрат должна иметь характер затрат «Производственные расходы»и вид затрат не равных «Материальные».

Перечень использованные при изготовлении продукции материалов указывается на закладке «Использованные материалы». Помимо материалов указывается их залоговая стоимость, по которой они передавались владельцу. Эта цена должна соответствовать цене материала, указанной в заказе на переработку (если оформлялись с указанием заказа). Важно, что стоимость материалов, которая будет списана на затраты, определяется не залоговой стоимостью, указанной в таблично части, а стоимостью списанных партий, которые передавались переработчику со складов.

Для корректного отнесения стоимости использованных давальческих материалов на затраты нужно указать:

· Статью отнесения затрат (реквизит «Статья затрат» на закладке «Использованные материалы») для управленческого учета;

· Счет учета затрат (реквизит «Счет затрат(БУ)» на закладке «Использованные материалы»)для бухгалтерского учета;

· Счет учета, на котором учитывались переданные в переработку материалы («Счет учета(БУ)» на закладке «Использованные материалы»)для бухгалтерского учета;

· Номенклатурную группу (реквизит «Номенклатурная группа» в таблично части «Использованные материалы»);

· Заказ покупателя или заказ на производство (реквизит «Заказ» табличной части «Использованные материалы»), если продукция изготавливалась для выполнения какого-либо заказа покупателя или заказа на производство; в этом случае расходы, связанные с изготовлением продукции будут отнесена на производство в рамках этого заказа.

При выборе статьи затрат должно выполнятся следующее условие : выбранная статья затрат должна иметь характер затрат «Производственные расходы»и вид затрат «Материальные».

В таблично части «Доп.услуги» можно указать перечень дополнительных услуг, оказанных переработчиком, стоимость которых была согласована заранее и указана в заказе на переработку (если оформлялся заказ).

Для корректного отнесения стоимости дополнительных услуг на затраты нужно указать:

· Статью отнесения затрат (реквизит «Статья затрат» на закладке «Доп.услуги») для управленческого учета;

· Счет учета затрат (реквизит «Счет затрат(БУ)» на закладке «Доп.услуги») для бухгалтерского учета;

· Дополнительную аналитику по учету расходов, в зависимости от выбранной статьи затрат; для производственных затрат такой аналитикой может быть номенклатурная группа(реквизит «Аналитика» в табличной части «Доп.услуги»);

· Заказ покупателя или заказ на производство (реквизит «Заказ» табличной части «Доп.услуги»).

Статья затрат, на которую будут отнесены дополнительные услуги, не обязательно должна быть производственной.

Получение услуг от переработчика за изготовленную продукция отражается на взаиморасчетах с переработчиком. Счета для учета расчетов указывается на закладке «Счета учета расчетов».

Если услуги по переработке или дополнительные услуги облагаются НДС, то счет учета НДС указывается в реквизите «Счет учета НДС» таблично части «Доп.учлуги» или закладке «учет затрат» соответственно.

На операцию получения услуг оформляется счет-фактура при нажатии на ссылку «Ввести счет-фактуру».

При проведении документ делает следующие движения по регистрам

Отнесение прямых затрат на изготовленную продукци, корректировка норматичных затрат

При изготовлении продукции сторонними переработчиками затраты, связанные с изготовлением, фиксируются в один момент времени, а распределяются на продукцию в другой момент времени. Фактические затраты становятся известна только после подписания акта выполненных услуг и отчета об использованных переработчиком материалах В случае если получение продукции от переработчика выполняется до подписания акта, можно при получении продукции на склады предприятия фиксировать прямые нормативные затраты, связанные с ее изготовлением.

Данные о прямых затратах могут быть взяты из спецификации изготовления продукции. Тогда после подписания акта и выявления фактических затрат нормативные данные по прямым затратам должны быть скорректированы до величины фактических затрат. В противном случае разница по затратам останется в незавершенном производстве и исказит картину учета производстве и исказит картину учета производственных затрат. Корректировка прямых материальных затрат по продукции из давальческого сырья выполняется документом «Распределение материалов на выпуск», корректировка прочих прямых затрат — документом «Распределение прочих затрат».

При получении продукции из переработки прямые затраты. А так де затраты по возвратным отходам можно и не учитывать. Тогда после регистрации данных о фактических затратах их сумма должна быть отнесена на изготовленную продукции.

Распределение фактических затрат по переработке и затрат по возвратным отходам на продукцию так же выполняется документами «Распределение материалов на выпуск» и «Распределение прочих затрат». Одним экземпляром документа может быть введена корректировка только по одному виду учета — по управленческому или по регламентированному. Документы рекомендуется вводить только после того, как все затраты, связанные с выпуском продукции будут известны, например, в конце месяца.

Источник: vnedriupp.ru