В процессе строительства коттеджного поселка перед застройщиком неминуемо встает вопрос о последующей судьбе созданных им объектов инженерной инфраструктуры. Нередко застройщик принимает решение о передаче сетей в муниципальную собственность. Основанием такой передачи может являться, в частности, заключенное между застройщиком и муниципалитетом соглашение.

Попытки принять к вычету налог на добавленную стоимость по товарам (работам, услугам), связанным со строительством инженерных сетей, вызывают претензии со стороны проверяющих.

Основных доводов у налоговой инспекции два.

, наличие заключенного между застройщиком и органами государственной власти и (или) местного самоуправления соглашения, содержащего положения о возможности (обязанности) застройщика безвозмездно передать муниципалам или региональным органам объекты инфраструктуры после завершения их строительства.

, квалификация инспекцией инженерных сетей как составной части жилых домов и, как следствие, вывод об использовании их в деятельности, освобожденной налогом на добавленную стоимость (реализация жилых домов в соответствии с подпунктом 2 пункта 2 статьи 149 НК РФ является операцией, освобождаемой от обложения НДС).

Как платить налоги строителям? ИП или ООО для строительства открыть? Налогообложение для строителей

Рассмотрим подробнее оба основания.

Наличие соглашения о безвозмездной передаче сетей муниципалитету (региональным органам власти)

По мнению налоговых органов, соглашения между застройщиком и органами государственной власти и (или) местного самоуправления о возможности передачи последним объектов инфраструктуры препятствуют предъявлению к вычету сумм налога на добавленную стоимость в отношении работ по договору подряда в силу системного толкования подпункта 2 пункта 2 статьи 146 НК РФ и пункта 2 статьи 171 НК РФ. При этом для инспекции ключевое значение имеет само по себе наличие такого соглашения и потенциальная возможность, а не факт реальной передачи объектов инженерной инфраструктуры.

Статья 146 НК РФ устанавливает, что не признаются объектом обложения налогом на добавленную стоимость передача на безвозмездной основе жилых домов, детских садов, клубов, санаториев и других объектов и назначения, а также дорог, электрических сетей, подстанций, газовых сетей, водозаборных станций и других подобных объектов органам государственной власти и органам местного самоуправления (или по решению указанных органов, специализированным организациям, осуществляющим использование или эксплуатацию указанных объектов по их назначению). Исходя из положений пункта 2 статьи 171 НК РФ возможность принять суммы налога к вычету обусловлена приобретением товаров (работ, услуг) для осуществления операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ.

По нашему мнению, вывод о необлагаемом налогом на добавленную стоимость характере операции по безвозмездной передаче можно будет сделать только в момент завершения строительства и передачи соответствующих объектов органам местного самоуправления (специализированным организациям). До этого момента выводы налогового органа об отсутствии у налогоплательщика права на возмещение налога на добавленную стоимость, основанные на предположении о возможном осуществлении обществом в будущем операций, не подлежащих налогообложению, являются необоснованными.

Возмещение НДС при строительстве

В случае возникновения споров с проверяющими по данному основанию, мы рекомендуем изучить со всей тщательностью условия самого соглашения с муниципалитетом (региональным органом власти). Обратить внимание следует на формулировку условия о передаче — является ли это обязанностью или правом застройщика; носит ли передача объектов инфраструктуры в государственную или муниципальную собственность вероятностный характер и предусмотрены ли для муниципалитета/области встречные обязательства, являющиеся непременным условием передачи.

Отметим, что даже наличие в соглашениях с органами государственной власти и местного самоуправления условий о передаче объектов инфраструктуры не является основанием для отказа в применении налоговых вычетов по НДС, поскольку в соответствие с подпунктом 2 пункта 3 статьи 170 НК РФ суммы налога, ранее принятые к вычету, подлежат восстановлению если товары, работы, услуги, объекты основных средств начинают использоваться в деятельности, не облагаемой НДС (освобожденной от налогообложения). Таким образом, даже если налогоплательщик и осуществит в будущем безвозмездную передачу объектов инфраструктуры органам местного самоуправления, заявленный ранее к вычету НДС согласно подпункту 2 пункта 3 статьи 170 НК РФ будет подлежать восстановлению и уплате в бюджет. В этой связи, можно утверждать, что фискальные интересы бюджета не будут нарушены.

Далее, если соглашением предусмотрены встречные обязательства, то встает вопрос о том, можно ли вообще такую передачу сетей считать безвозмездной.

В соответствии с пунктом 2 статьи 248 НК РФ имущество (работы, услуги) или имущественные права считаются полученными безвозмездно, если получение этого имущества (работ, услуг) или имущественных прав не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Исходя из указанного понятия безвозмездности, возмездное получение имущества сопряжено с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

В соответствии со статьей 423 ГК РФ договор, по которому сторона должна получить плату или иное встречное предоставление за исполнение своих обязанностей, является возмездным.

Принимая во внимание вышеизложенные обстоятельства, и при наличии у стороны по соглашению (у муниципалитета или регионального органа власти) встречных обязательств, передача объектов инфраструктуры не может быть квалифицирована как совершаемая на безвозмездной основе.

Помимо этого, следует уточнить — установлены ли таким соглашением конкретный перечень объектов и сроки их передачи или же оно является рамочным.

В качестве дополнительного аргумента в пользу довода о возможности использования застройщиком сетей в деятельности облагаемой НДС, можно также направить коммерческие предложения о продаже или аренде объектов инфраструктуры в адрес специализированных организаций.

Судебная практика по доводу о наличии соглашения с муниципалитетом/региональными органами государственной власти

Постановление Десятого арбитражного апелляционного суда от N /2014 по делу N /14; Постановление Арбитражного суда Московского округа от N /2015 по делу N /14; Постановление Одиннадцатого арбитражного апелляционного суда от по делу N /2009; Постановление ФАС Уральского округа от 28 сентября 2012 г. N /12 по делу № /2011; Постановление от 5 июля 2013 г. N /13 по делу /2012 ФАС Уральского округа; Постановление Восемнадцатого арбитражного апелляционного суда от 21 марта 2013 г. N /2013 по делу /2011; Постановление Десятого арбитражного апелляционного суда от N /2014 по делу N /14; Постановление Арбитражного суда Московского округа от 19 марта 2015 года по делу N /14.

В Постановлении ФАС Уральского округа от 28 сентября 2012 г. N /12 по делу № /2011 суд указал, что «в силу подписанного между обществом и Администрацией ГО г. Уфа договора от N , последняя предоставляет право развития территории с целью строительства комплекса, а в соответствии с техническими условиями обязуется построить и передать в собственность городского округа г. Уфа в установленном порядке инженерные сети и сооружения.

Вместе с тем доказательства, подтверждающие передачу инженерных коммуникаций в муниципальную собственность, отсутствуют.

При таких обстоятельствах апелляционный суд обоснованно указал, что общество выполнило все условия для применения налоговых вычетов по НДС, установленных Кодексом.».

В Постановлении от 5 июля 2013 г. N /13 по делу /2012 ФАС Уральского округа пришел к следующему выводу: «По смыслу положений ст. 171, 172 Кодекса право налогоплательщика на применение налоговых вычетов по приобретенным товарам (работам, услугам) не ставится в зависимость от использования данных товаров либо результатов работ (услуг) для осуществления налогооблагаемой деятельности в периоде их приобретения, равно как и от начала использования товаров либо результатов работ (услуг) в такой деятельности.

Соответственно определяющим моментом в данном случае служит назначение приобретенных товаров (работ, услуг) и потенциальная возможность их использования в облагаемой НДС деятельности…

Действительно, из договора аренды земельного участка от N /008/2007–093 следует намерение налогоплательщика передать построенные им объекты инженерной инфраструктуры в муниципальную собственность.

Однако решение вопроса о возможности принятия налогоплательщиком к вычетам сумм НДС, уплаченных поставщикам товаров (работ, услуг), не может быть обусловлено намерениями и планами налогоплательщика об использовании товаров или результатов работ (услуг) в облагаемой либо необлагаемой НДС деятельности; право на применение налоговых вычетов должно определяться объективными, а не субъективными критериями.

Соответственно, налогоплательщик по факту несения затрат на строительство тепловых сетей вправе был отнести НДС, уплаченный подрядчикам, в период совершения соответствующих хозяйственных операций, а в случае передачи объекта в муниципальную собственность восстановить указанные сумм налога на основании п.п. 2 п. 3 ст. 170 Кодекса.».

В Постановлении Восемнадцатого арбитражного апелляционного суда от 21 марта 2013 г. N /2013 по делу /2011 суд указал: «до момента передачи обществом построенных им за свой счет, как инвестора, инженерных сетей органам государственной власти или местного самоуправления налогоплательщик вправе заявить вычет по затратам на строительство этих коммуникаций.».

В Постановлении Десятого арбитражного апелляционного суда от N /2014 по делу N /14 суд пришел к выводу о том, что «объекта обложения налогом на добавленную стоимость при передаче инженерных сетей и внешних коммуникаций… не возникает только в том случае, если инвестором будет получено решение органов государственной власти или органов местного самоуправления о передаче таких объектов специализированным организациям, осуществляющим их использование или эксплуатацию по назначению….

Между тем, в рассматриваемом споре указанные условия отсутствовали (объекты не созданы, властные решения о передаче конкретного имущества не приняты), доводы налогового органа в указанной части являются необоснованными и не соответствующими действующему законодательству.

Учитывая изложенное, суд первой инстанции пришел к правомерному выводу о том, что оспариваемые решения в части уменьшения суммы налога на добавленную стоимость, заявленного к возмещению, не соответствует нормам налогового законодательства, нарушает права и законные интересы заявителя в сфере предпринимательской деятельности.».

Аналогичная правовая позиция изложена в Постановлении Арбитражного суда Московского округа от 19 марта 2015 года по делу N /14.

Реализация жилых домов, как операция, включающая реализацию объектов инфраструктуры

По мнению налоговых органов, застройщик, осуществляя в рамках своей деятельности возведение единого комплекса, включающего в себя коттеджный поселок, таунхаусы, а также и транспортную инфраструктуру, неправомерно заявляет к вычету суммы налога на добавленную стоимость, поскольку инженерные коммуникации составляют неотъемлемую часть жилых объектов. При этом, реализация жилых домов в соответствии с подпунктом 2 пункта 2 статьи 149 НК РФ является операцией, освобождаемой от обложения НДС.

Налоговые органы указывают, что услуги и работы по строительству инфраструктуры необходимы застройщику в целях реализации жилых домов, то есть для операций, освобождаемых от обложения налогом на добавленную стоимость. Между тем, этот довод налогового органа, по нашему мнению, нельзя признать состоятельным, поскольку наличие или отсутствие инфраструктуры влияет только на привлекательность жилого дома для покупателя. Однако сами работы по строительству инженерных сетей и инфраструктуры не участвуют в создании и реализации самих жилых домов, инженерная инфраструктура является самостоятельным объектом гражданского оборота и не следует судьбе жилого дома. При приобретении жилого дома покупатели не приобретают права собственности на объекты инфраструктуры, расположенные на территории общего пользования.

Налоговая инспекция ссылается на то, что соответствующие суммы НДС, предъявленные поставщиком за выполнение работ по строительству инженерных сетей и инфраструктуры, должны учитываться в стоимости жилых домов.

Пытаясь обосновать данный довод, налоговые органы могут ссылаться на договоры жилого дома, заключаемые между застройщиком и физическими лицами — покупателями и содержащие технические параметры дома.

Здесь, , необходимо сразу обратить внимание на то, что приобретая жилой дом, покупатели не приобретают право собственности на внутрипоселковые объекты инфраструктуры, а имеют только право доступа и подключения к ним.

, налогоплательщик должен иметь ввиду, что если налоговый орган запрашивает расчет себестоимости на каждый дом, то впоследствии будет использовать его для подтверждения своего довода о том, что объекты инфраструктуры включаются в себестоимость жилого дома, а значит оплачиваются покупателем и относятся непосредственно к операции по реализации жилого дома.

Предвосхищая такую позицию проверяющих, застройщик сам может представить доказательства того, что стоимость внутриплощадочных (внутрипоселковых) инженерных объектов в стоимость жилого дома не входит. Таким документом может быть себестоимости, сформированная по данным налогового учета, с приложением карточек налогового учета.

, в соответствии с Общероссийским классификатором основных фондов ОК 013–94, утвержденным Постановлением Госстандарта России от N 359, в состав зданий входят коммуникации внутри зданий, необходимые для их эксплуатации, а именно: отопления, включая котельную установку для отопления (если последняя в самом здании), внутренняя сеть водопровода, газопровода и канализации со всеми устройствами, внутренняя сеть силовой и осветительной электропроводки со всей цельной арматурой, внутренние телефонные и сигнализационные сети, вентиляционные устройства общесанитарного назначения; подъемники и лифты.

Водопроводные, газопроводные и теплопроводные устройства, а также устройства канализации, включают в состав зданий, начиная от вводного вентиля или тройника у зданий или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода.

Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав зданий, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты) или проходных втулок (включая сами втулки).

К сооружениям относятся законченные функциональные устройства для передачи энергии и информации, такие как линии электропередачи, теплоцентрали, трубопроводы различного назначения, радиорелейные линии, кабельные линии связи, специализированные сооружения систем связи, а также ряд аналогичных объектов со всеми сопутствующими комплексами инженерных сооружений.

Таким образом, расходы застройщика, связанные с прокладкой наружных (внутрипоселковых) сетей, не относятся на увеличение первоначальной стоимости жилых домов. Объекты инженерной инфраструктуры не являются частью жилых домов и не реализуются вместе с жилыми домами.

Судебная практика по доводу о квалификации объектов инфраструктуры как части жилых домов

Постановления ФАС Московского округа от /12294–09; ФАС Московского округа от /7326–10 по делу N /; Пятнадцатого арбитражного апелляционного суда от 23 апреля 2014 года № /2013.

В Постановлении ФАС Московского округа от 30 ноября 2009 г. /12294–09 по делу № / указано: «Решение Инспекции в части отказа в возмещении НДС мотивировано необходимостью отнесения на затраты (себестоимость) части суммы НДС, предъявленной к вычету по поставщику ООО „Техстройресурс“

По мнению Инспекции, Общество осуществляет операции, не подлежащие обложению НДС, то есть результат приобретенных работ не используется Обществом в деятельности, подлежащей обложению НДС, следовательно, не вправе принять к вычету предъявленный подрядчиком НДС.

Устройство инженерных сетей и внутренней инфраструктуры поселка неотделимы от построенных на этой территории жилых домов и создаются для использования только на территории данного поселка и только для жилых домов поселка, соответственно, заявленные налоговые вычеты по указанным объектам также не могут применяться.

Отклоняя доводы налогового органа, суды обоснованно указали, что построенные в квартале 2008 года объекты инженерной инфраструктуры не являются частью жилых домов и не реализуются вместе с жилыми домами (коттеджами), а учитываются на балансе Общества как самостоятельные объекты основных средств в соответствии с Общероссийским классификатором основных фондов ОК 013–94, утвержденным Постановлением Госстандарта России N 359 от .».

В Постановлении Пятнадцатого арбитражного апелляционного суда от 23 апреля 2014 года № /2013 отмечено, «что наличие или отсутствие инфраструктуры влияет на рыночную цену жилого комплекса, однако сами работы по строительству инженерных сетей и инфраструктуры не участвуют в создании и реализации самих жилых домов

В соответствии с Общероссийским классификатором основных фондов ОК 013–94 (ОКОФ), утвержденным постановлением Госстандарта России от N 359, в состав объектов недвижимости входят коммуникации внутри зданий, необходимые для их эксплуатации, а именно: система отопления, включая котельную установку для отопления (если последняя находится в самом здании); внутренняя сеть водопровода, газопровода и канализации со всеми устройствами; внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой; внутренние телефонные и сигнализационные сети; вентиляционные устройства общего назначения; подъемники и лифты.

При этом водо-, газо- и теплопроводные устройства, а также устройства канализации включают в состав зданий, начиная от вводного вентиля или тройника у зданий или от ближайшего смотрового колодца, в зависимости от места присоединения подводящего трубопровода. Проводку электрического освещения и внутренние телефонные и сигнализационные сети включают в состав зданий, начиная от вводного ящика или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая сами втулки).»

Подробнее актуальные судебные споры, возникающие у компаний, будут рассмотрены на конференции «Корпоративное налоговое планирование» 20 октября.

Источник: www.cfo-russia.ru

Начисление НДС при строительно-монтажных работах хозспособом

Четкого определения понятию «СМР, выполненных хозспособом» (или СМР для внутреннего потребления, собственных нужд) в законодательстве нет, как и закрепленного перечня расходов, которые можно к таким СМР относить. Чиновники в своих письмах традиционно определяют СМР, выполненные хозспособом, так: это строительно-монтажные работы, осуществляемые организацией для своих нужд собственными силами (п. 18 Приказа Росстата от 30.01.2018 N 39).

- Работы по ремонту собственных или арендованных зданий, сооружений, оборудования, выполненных собственными силами организации, затраты по которым в бухгалтерском учете учитываются на счетах затрат на производство (абз. 4 п. 18 Приказа Росстата от 30.01.2018 N 39).

- Строительные работы по созданию ОС, предназначенного для дальнейшей продажи (Постановление Президиума ВАС РФ от 23.11.2010 N 3309/10).

- Работы по монтажу оборудования, выполненные хозспособом, если отсутствуют строительные работы (Постановления ФАС МО от 28.03.2012 по делу N А40-10464/11-129-46, ФАС СКО от 20.03.2012 по делу N А53-21781/2010).

Таким образом, ключевыми признаками, позволяющими отнести те или иные затраты к СМР, выполненным хозспособом, являются:

- вид работ — связанный со строительством (а не просто с монтажом чего-либо: например, работы по сборке компьютера не относятся к СМР);

- исполнитель (он же потребитель) работ — им выступает организация, выполняющая строительно-монтажные работы для себя самостоятельно (а не с помощью подрядчиков).

СМР для собственных нужд облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ). При этом в налоговую базу включают все фактические расходы организации, которые у нее возникли при выполнение этих работ (п. 2 ст. 159 НК РФ):

- Заработную плату сотрудников и начисленные на нее страховые взносы:

- выполнявших строительные работы для нужд организации;

- занятых разработкой проектно-сметной документации(Письмо Минфина РФ от 22.03.2011 N 03-07-10/07);

- осуществивших монтаж и наладку оборудования, необходимого для эксплуатации зданий, выполненных хозяйственным способом (например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения) (п. 18 Приказа Росстата от 30.01.2018 N 39).

Минфин обобщенно определяет СМР так: это стоимость работ капитального характера, в результате которых создаются объекты недвижимости, в том числе здания, сооружения и др., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо Минфина РФ от 30.10.2014 N 03-07-10/55074).

Налоговая база по НДС определяется на конец каждого квартала исходя из всех фактических расходов на СМР (п. 2 ст. 159 НК РФ, ст. 163 НК РФ, п. 10 ст. 167 НК РФ).

Если создание ОС выполнялось как хозяйственным способом, так и подрядным, то сумма затрат по подрядным работам в налоговую базу по НДС не входит.

Стоимость СМР облагается по ставке 18% (п. 3 ст. 164 НК РФ).

На сумму начисленного НДС по СМР:

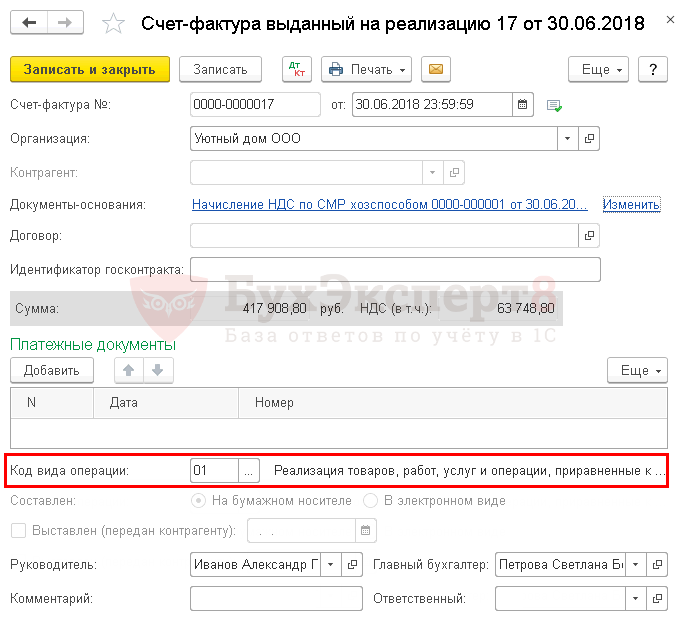

- в книге продаж делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 19.08 «НДС при строительстве основных средств» Кт 68.02.

Учет в 1С

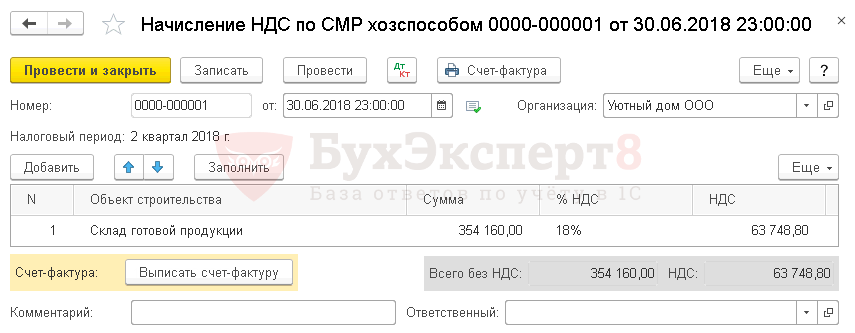

Начисление НДС по СМР для собственных нужд отражается документом Начисление НДС по СМР хозспособом в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения табличной части документа Начисление НДС по СМР хозспособом необходимо воспользоваться кнопкой Заполнить .

В документе указывается:

- Объект строительства — объект создаваемого ОС, по которому выполнялись СМР хозспособом, т.е. объекты, учет которых ведется на счете 08.03 «Строительство объектов основных средств» по субконто Способы строительства Хозспособ.

- Сумма — сумма фактически выполненных СМР хозспособом (налогооблагаемая база).

- % НДС — 18%.

- НДС – сумма НДС, рассчитывается автоматически из полей Сумма и % НДС .

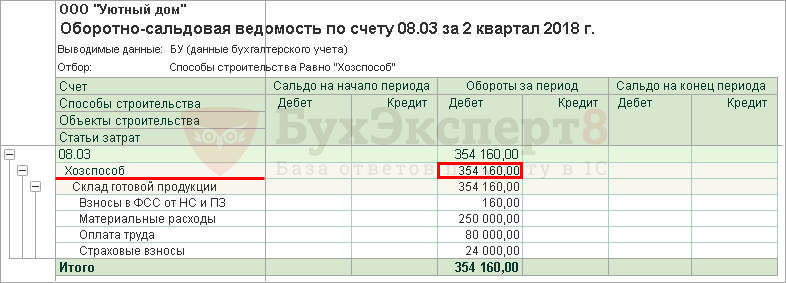

Для проверки расчета налоговой базы НДС по СМР, выполненным хозспособом, можно сформировать отчет Оборотно-сальдовая ведомость по счету 08.03 за квартал в разделе Отчеты – Стандартные отчеты – Оборотно-сальдовая ведомость по счету , установив отбор по субконто Способы строительства – Хозспособ.

Проводки по документу

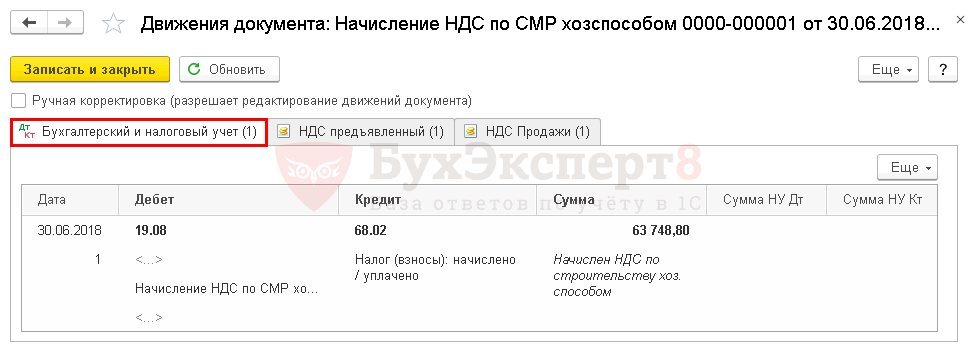

Документ формирует проводки:

- Дт 19.08 Кт 68.02 – начисление НДС на сумму СМР, выполненных хозспособом.

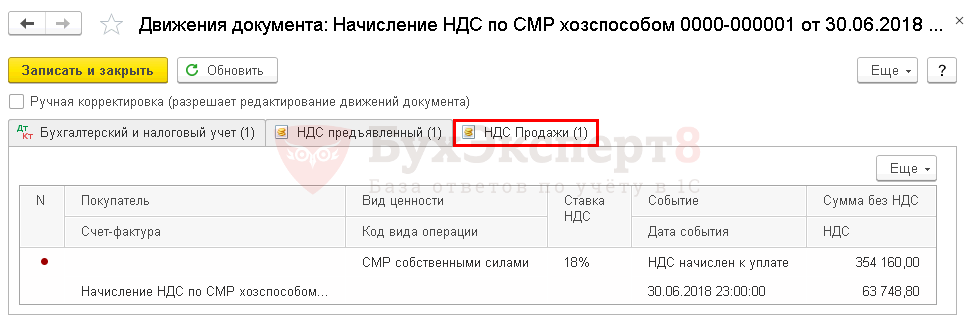

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по Виду ценности СМР собственными силами на сумму начисленного НДС.

Выставление СФ по СМР хозспособом

На стоимость СМР для нужд собственного потребления в конце квартала необходимо выставить счет-фактуру в единственном экземпляре и зарегистрировать ее в книге продаж (п. 6 Правил заполнения счета-фактуры, п. 3, п. 21 Правил ведения книги продаж, утв. Постановлением Правительства РФ от 26.12.2011 N 1137).

Счет-фактура по СМР выписывается по кнопке Выписать счет-фактуру в нижней части документа Начисление НДС по СМР хозспособом . Документ Счет-фактура выданный автоматически заполняется данными из этого документа:

- Код вида операции — «01» Реализация товаров, работ, услуг…».

В данном случае документ не формирует проводки по БУ и НУ.

Документальное оформление

Бланк счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать из документов Счет-фактура выданный или Начисление НДС по СМР хозспособом . PDF

В строках 2 «Продавец», 2а «Адрес», 2б «ИНН/ КПП продавца», 6 «Покупатель», 6а «Адрес» и 6б » ИНН/ КПП покупателя» указываются реквизиты самой организации, а в строках 3 » Грузоотправитель и его адрес», 4 » Грузополучатель и его адрес» ставится прочерк.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Декларация по НДС

В декларации по НДС СМР для нужд собственного потребления отражаются: PDF

Разделе 3 стр. 060 «Выполнение строительно-монтажных работ для собственного потребления»:

- сумма выполненных работ;

- исчисленная сумма НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Рассмотрим особенности отражения в 1С принятия НДС к вычету, ранее.КС РФ признал законность требований ПФР к работодателю, касающихся уплаты.Создание основного средства (ОС) собственными силами по-другому еще называют «хозяйственным..

(4 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Льготы по НДС для содержания и ремонта в МКД

Согласно пп. 29, пп.30 п. 3 ст. 149 НК РФ не подлежат обложению НДС следующие операции, которые осуществляются в деятельности лиц, осуществляющих управление МКД:

пп.29 п.3 ст.149 НК РФ: реализация коммунальных услуг, предоставляемых управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения коммунальных услуг указанными налогоплательщиками у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций, организаций, осуществляющих горячее водоснабжение, холодное водоснабжение и (или) водоотведение.

пп.30 п.3 ст.149 НК РФ: реализация работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме, выполняемых (оказываемых) управляющими организациями, товариществами собственников жилья, жилищно-строительными, жилищными или иными специализированными потребительскими кооперативами, созданными в целях удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги, при условии приобретения работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме указанными налогоплательщиками у организаций и индивидуальных предпринимателей, непосредственно выполняющих (оказывающих) данные работы (услуги), реализация работ (услуг) по выполнению функций технического заказчика работ по капитальному ремонту общего имущества в многоквартирных домах, выполняемых (оказываемых) специализированными некоммерческими организациями, которые осуществляют деятельность, направленную на обеспечение проведения капитального ремонта общего имущества в многоквартирных домах, и созданы в соответствии с Жилищным кодексом Российской Федерации, а также органами местного самоуправления и (или) муниципальными бюджетными учреждениями в случаях, предусмотренных Жилищным кодексом Российской Федерации.

Между тем, практика доначислений налоговыми органами НДС лицам, осуществляющим управление МКД, является весьма распространенной, что в конечном итоге ведет к взысканию весьма значительных сумм с компаний. Проблематики в данной области добавляет тот факт, что судебной практикой крайне противоречиво толкуются положения законодательства. При этом применение норм права должно учитывать специфику деятельность в области ЖКХ. Можно ли в условиях реально сложившейся судебной практики противодействовать доначислению налога и какие практически действия может предпринять управляющая компания?

При соблюдении каких условий применяется льгота?

Сложившаяся в настоящее время судебная практика исходит из того, что льгота по НДС не может применяться при оказании услуг (выполнении работ) по содержанию и ремонту общего имущества в МКД в пользу юридических лиц и ИП.

В данном случае весьма показательно Постановление АС ПО от 12.04.2018 N Ф06-30529/2018 по делу N А65-6697/2017). В рамках рассматриваемого дела истец, являясь организацией, осуществляющей управление многоквартирным домом, обратился с требованием о взыскании задолженности по оплате жилищно-коммунальных услуг. Оспаривая расчет задолженности, ответчик сослался на тот факт, что при начислении платы за поставленную электроэнергию в предъявляемой к оплате сумме не должен учитываться налог на добавленную стоимость.

Не соглашаясь с данной позицией, суды указали следующее: «освобождаются от налогообложения НДС только работы (услуги), оказанные в целях удовлетворения потребностей граждан в жилье. В данном случае, услуги истца юридическому лицу нельзя признать, оказанными в целях удовлетворения потребностей граждан в жилье.»

Следует отметить, что данная позиция является весьма спорной. Исходя из буквального толкования положений налогового законодательства, суды не учли специфики сферы ЖКХ. В частности, МКД, помещения в которых могут принадлежать как физическим, так и юридическим лицам, является единым объектом, на котором осуществляется управление. Затраты управляющих компаний также не различаются в зависимости от того факта, физическому или юридическому лицу принадлежат помещения в доме.

Для применения льготы имеет значение также имеет субъект, который оказывает услуги.

Это должны быть организации и ИП, непосредственно выполняющие (оказывающие) работы (услуги). При этом законодательством о налогах и сборах не предусмотрено освобождение от налогообложения работ (услуг) по содержанию и ремонту общего имущества в МКД, выполняемых (оказываемых) собственными силами управляющих. Таким образом, при самостоятельном оказании услуг по содержанию и ремонту общего имущества в МКД, применение льготы признается неправомерным.

Помимо этого, применение льготы является незаконным при выполнении работ взаимозависимыми лицами. Так по одному из дел суд пришел к выводу, что в проверяемом периоде заявитель для выполнения работ по ремонту жилого фонда привлекал подрядные организации, одна из которых являлась взаимозависимым с обществом лицом. Указанный подрядчик в действительности не осуществлял самостоятельную финансово-хозяйственную деятельность, а выполнял часть функций общества по проведению работ с целью освобождения от налогообложения налогом на добавленную стоимость. (Постановление Первого арбитражного апелляционного суда от 08.11.2018 N 01АП-8646/2018 по делу N А43-47773/2017; Постановление Восьмого арбитражного апелляционного суда от 23.11.2018 N 08АП-11070/2018 по делу N А75-3674/2018, Определение Верховного Суда РФ от 29.09.2017 N 309-КГ17-13606 по делу N А50-14786/2016).

Также налоговые органы часто делают упор на отсутствие раздельного учета в управляющих компаниях и соответственно суммы превышения расходов над суммой реализации в случае отсутствия раздельного учета УК не сможет применить вычет.

В частности, при рассмотрении одного из дел суд пришел к следующим выводам. На налогоплательщика возложена обязанность по ведению раздельного учета сумм НДС по приобретенным товарам (работам, услугам), используемым для осуществления как облагаемых налогом, так и освобожденных от налогообложения операций; при отсутствии у налогоплательщика раздельного учета сумма названного налога по приобретенным товарам (работам, услугам) вычету не подлежит и в расходы по налогу на прибыль не включается (абзацы 7 и 8 пункта 4 статьи 170 НК РФ).

Вместе с тем, налогоплательщик не представил доказательств закрепления в учетной политике способа ведения раздельного учета, несмотря на то, что в его управлении в спорный период находились также дома, которые не входили в ТСЖ, и которым налогоплательщик ряд услуг оказывал самостоятельно; при этом каких-либо доказательств разграничения работ, выполненных силами привлеченных организаций и собственными силами, Обществом в нарушение статьи 65 АПК РФ не представлено. (Определение Верховного Суда РФ от 16.10.2017 N 309-КГ17-14333 по делу N А60-15053/2016)

Таким образом, предполагается, что закрепление в учетной политике способа ведения раздельного учета является обязательным, при этом законодательством не определен порядок его ведения. В данном случае возникает закономерный вопрос том, что же понимать под данным явлением. В соответствии с Постановлением АС ВВО от 03.03.2016 N Ф01-122/2016 по делу N А11-371/2015 под ним можно понимать любую обоснованную методику, закрепленную в учетной политике предпринимателя и позволяющую достоверно определить необходимые показатели.

Однако ряд судов более лояльно относятся к практике ведения раздельного учета. Так, при рассмотрении одного из дел было отмечено, что в случае наличия у налогоплательщика документов, позволяющих установить, что приобретенные налогоплательщиком товары использованы для осуществления операций, облагаемых налогом на добавленную стоимость, то предъявленные суммы налога по таким товарам подлежат учету в составе налоговых вычетов по налогу на добавленную стоимость. Наличие у налогоплательщика документов, позволяющих установить, что приобретенные налогоплательщиком товары использованы для осуществления операций, облагаемых налогом на добавленную стоимость, предоставляет ему возможность отнесения предъявленных ему сумм налога на добавленную стоимость в состав налоговых вычетов (Решение по делу А35-219/2016).

Подлежит ли обложению НДС услуга по управлению МКД?

Мнение экспертов Ассоциации «Новое качество»

Наши специалисты придерживаются мнения, что толковать деятельность по управлению МКД следует несколько шире.

В соответствии с п.2 Постановления Правительства РФ от 15 мая 2013 г. N 416 «О порядке осуществления деятельности по управлению многоквартирными домами» под деятельностью по управлению многоквартирным домом (далее — управление многоквартирным домом) понимается выполнение стандартов, направленных на достижение целей, установленных статьей 161 Жилищного кодекса Российской Федерации, а также определенных решением собственников помещений в многоквартирном доме.

При этом данные выводы подтверждаются, в том числе, судебной практикой ряда регионов.

На основании изложенного суд пришел к выводу, что услуга управления неразрывно связана с услугой по содержанию и ремонту жилого помещения, в том числе, по содержанию и ремонту общего имущества в многоквартирном доме. Предусмотренное налоговым законодательством (подпункт 30 пункта 3 статьи 149 НК РФ) освобождение от налогообложения реализованных управляющей компанией работ (услуг) по содержанию и ремонту общего имущества в многоквартирном доме является освобождением от налогообложения именно социально значимой услуги; содержащаяся в её структуре услуга управления также является социально значимой. Являлось бы нелогичным освобождение реализованной управляющей компанией одной части стоимости услуг (работ) по содержанию и ремонту общего имущества многоквартирного дома от обложения НДС — исключительно приобретенных ею у сторонних организаций и неосвобождение от обложения НДС другой (равнозначной) части стоимости услуг (работ) по содержанию и ремонту общего имущества многоквартирного дома, но оказанных самой управляющей компанией – организацией, специально созданной для удовлетворения потребностей граждан в жилье и отвечающими за обслуживание внутридомовых инженерных систем, с использованием которых предоставляются коммунальные услуги — услуги управления. Аналогичный выводы также содержатся в решении по делу А17-407/2013.

Предполагается, что при разрешении данного вопроса окончательная точка будет поставлена только в случае законодательного закрепления связи деятельности по управлению МКД и деятельности по содержанию и текущему ремонту, поскольку в настоящее время при рассмотрении дел суды отдают приоритет нормам налогового законодательства. При этом вывод о том, что управление является неотъемлемой частью содержания помещения, основывается исключительно на логическом толковании Постановления Правительства РФ от 15 мая 2013 г. N 416 и иных норм жилищного права, в то время как напрямую данный постулат не закреплен.

К сожалению, в настоящее время приоритет отдается буквальному толкованию норм налогового законодательства, в то время, как отрасль ЖКХ обладает своими особенностями и специфичностью. Подобный подход негативно сказывается на практической деятельности управляющих компаний. Фактически воспользоваться льготой в настоящее время весьма сложно. Отчасти это связано с противоречивостью некоторых актов в сфере ЖКХ а также отсутствием аутентичного толкования ряда из них. Таким образом, разрешение имеющихся в настоящее время практических вопросов зависит, в том числе, от дальнейшей разработки нормативно-правовой базы.

Каким образом определяется налоговая база?

Алгоритм определения налоговой базы при заключении договоров с подрядными организациями в настоящее время выработан судебной практикой. Так, в Определении Верховного Суда РФ от 20.04.2018 N 309-КГ18-4019 по делу N А60-7544/2017 указано, что оценив представленные в материалы дела доказательства, руководствуясь положениями Налогового кодекса Российской Федерации, Правилами содержания общего имущества в многоквартирном доме, утвержденными постановлением Правительства Российской Федерации от 13.08.2006 N 491, суды пришли к выводу о законности оспариваемых решений, поскольку обществом не выполнены условия для применения льготы, предусмотренной подпунктом 30 пункта 3 статьи 149 Налогового кодекса. Установив, что стоимость работ (услуг) по содержанию и ремонту общего имущества, предъявленная потребителям по установленным тарифам, превышает фактическую цену приобретения указанных услуг у подрядчиков, суды пришли к выводу, что разница между ценой реализации и ценой приобретения соответствующих работ (услуг) подлежит обложению налогом на добавленную стоимость в общем порядке.

При этом одной из ошибок управляющих компаний является тот факт, что в судебных делах крайне редко оспариваются методики расчета, которые используются налоговыми органами. Основной акцент делается на фактические обстоятельства оказания услуг. В данном случае имеет смысл отметить, что в методиках расчета налоговые органы зачастую допускают ошибки, суды, при этом, встают на сторону управляющих компаний.

В частности, при расчете суммы недоимки весьма остро встает вопрос о том, подлежат ли вычету суммы НДС, которые оплачивают УК при приобретении услуг у сторонних организаций. При рассмотрении данного вопроса судами было отмечено следующее. УК реализовало населению в проверяемом периоде электро- и теплоэнергию, приобретенные у соответствующих поставщиков. Рассматривая дело, суд пришел к выводу, что от налогообложения налогом на добавленную стоимость освобождается предоставление коммунальных услуг управляющими организациями и ТСЖ по стоимости, соответствующей стоимости приобретения этих коммунальных услуг, в том числе с учетом налога на добавленную стоимость, у организаций коммунального комплекса, поставщиков электрической энергии и газоснабжающих организаций. (Решение по делу А35-219/2016). Таким образом, суд встал на сторону управляющий компании, которая при применении льготы учла сумму всех своих расходов на приобретение услуги, в том числе суммы НДС контрагента.

Помимо этого отношения в сфере ЖКХ обладают специфичностью, в частности сезонностью работ, что обусловливает особенности определения оборотов по реализации услуг по содержанию, ремонту и предоставлению коммунальных услуг. Налоговая база по НДС в данном случае рассчитывается по факту оказания жилищно-коммунальной услуги, то есть определяется по начислению. Следовательно, размер выручки для целей НДС формируется исходя из платы, начисленной населению за жилищно-коммунальные услуги, которая рассчитывается исходя из тарифов, установленных на жилищно-коммунальные услуги, количества потребленного коммунального ресурса, площади жилого помещения и количества проживающих в нем граждан.

В частности, в деле N А35-219/2016 суд встал на позицию УК отметив, что наличие разницы между ценой реализации и ценой приобретения работ (услуг) по содержанию и ремонту общего имущества необходимо устанавливать по итогам года.

Вместе с тем сезонные работы выполнялись подрядчиками и предъявлялись к оплате УК лишь в некоторые месяцы и оплачивались позднее, что обусловлено в целом спецификой отношений в сфере ЖКХ.

В связи с изложенным, обязательства конечного потребителя (собственников помещений) по оплате работ (услуг) по содержанию и ремонту мест общего пользования формировались пропорционально в течение года, налогоплательщик же принимал в расходы работы по мере их выполнения.

При изложенных обстоятельствах часть поступающих от населения доходов аккумулировалась в некоторые периоды на счетах налогоплательщика в счет будущих затрат на оплату выполненных подрядчиками работ, а в другие периоды такие затраты налогоплательщика компенсировались собственниками помещений в более поздние периоды по сравнению с действительным моментом их возникновения. При этом годовой объем выполненных УК работ (оказанных ею услуг) по содержанию и ремонту общего имущества в МКД собственникам помещений в конечном итоге равняется годовому объему этих работ (услуг), приобретенных налогоплательщиком у подрядчиков.

При подобных обстоятельствах дела суд встал на позицию управляющей компании.

Налоговая ставка

Выбор налоговой ставки к сумме, которая превышает стоимость приобретения услуг у подрядных организаций зависит от того, включен ли НДС в сумму, предъявленную потребителям.

В настоящее время судебная практика исходит из того, что в том случае, если НДС в данную сумму не включен, он должен быть исчислен по ставке в размере 18% сверх стоимости услуг, подлежащей налогообложению. (Постановление АС СЗО от 07.09.2017 N Ф07-8253/2017, Определение ВС РФ от 09.01.2018 N 307-КГ17-19544)

При рассмотрении дела судами было отмечено, что анализ имеющихся в деле договоров управления МКД с приложениями, в которых установлен перечень обязательных работ и услуг по содержанию и ремонту не свидетельствует о том, что в применяемые налогоплательщиком тарифы включен НДС.

Помимо этого при вынесении решения также было учтено, что общество не представило суду доказательства того, что в данных договорах управления МКД, а также в протоколах конкурса по отбору УК для управления домом соответствующие тарифы указаны с учетом НДС.

При изложенных обстоятельствах суд пришел к выводу, что в деле, не усматриваются факты, свидетельствующие о том, что сумма НДС учтена налогоплательщиком при реализации услуг потребителям.

При подобных обстоятельствах, чтобы избежать неблагоприятных последствий в рамках применения размера налоговой ставки, управляющим компаниям следует проявить большую внимательность при формулировании условий договоров управления относительно включения НДС в размер тарифов.

Источник: neo-q.ru

Какие налоговые изменения в сфере недвижимости ждут россиян в 2022 году

Подходит к концу 2021 год, на пороге — 2022-й со своими планами и сюрпризами. Нововедения ждут и собственников недвижимости. Например, семьи с детьми смогут не платить налог с продажи жилья.

Какие еще изменения ждут россиян в новом году, «РБК-Недвижимость» рассказывает вместе с экспертами Федеральной налоговой службы (ФНС) и юристами.

Продавцов недорогой недвижимости освободят от налога

- Основание — Федеральный закон от 02.07.2021 № 305-ФЗ.

С 1 января 2022 года меняется порядок предоставления налоговой декларации по форме 3-НДФЛ при продаже недвижимого имущества. С этого момента в декларации 3-НДФЛ можно не указывать доходы от продажи недорогой недвижимости или иного имущества (за исключением ценных бумаг) до истечения трех или пяти лет владения.

Данные доходы можно не отражать, если налогоплательщик в отношении недвижимого имущества (имущества) имеет право на имущественные налоговые вычеты в следующих размерах:

- 1 млн руб. за налоговый период (календарный год) — для жилых домов, квартир, комнат, включая приватизированные жилые помещения, садовые дома или земельные участки (доли в указанном имуществе);

- 250 тыс. руб. — для иного недвижимого имущества (например, гараж).

«Стоимость проданного объекта недвижимого имущества (имущества) или совокупность доходов от продажи нескольких объектов не должна превышать предельный размер вычета. Если доходы от продажи имущества превышают размер вычетов, обязанность по предоставлению в инспекцию декларации по форме 3-НДФЛ сохраняется», — пояснили в пресс-службе ФНС.

Бычкова Ирина, ведущий юрист налоговой практики Amulex.ru:

— С января 2022 года физические лица, продавшие недорогую недвижимость, которая находилась у них в собственности менее трех или пяти лет, освобождаются от обязательного декларирования полученного дохода и представления налоговой декларации по форме 3-НДФЛ, если имущественный вычет полностью перекрывает полученный доход. То есть если доход от проданной недвижимости не превышает 1 млн руб. и для иного имущества (гаражи, автомобили и иные) — 250 тыс. руб., то декларация не подается. Это касается как одного проданного объекта, так и нескольких недорогих объектов. Главное, чтобы не был превышен лимит по вычету. Если же доход от продажи превысит указанные лимиты, то обязанность декларировать доход остается, как и прежде.

Налоговый вычет по упрощенке

- Основание — Федеральный закон от 20.04.2021 № 100-ФЗ

С 2022 года получить имущественный вычет станет проще. Чтобы получить выплату, физлицам не придется сдавать декларацию 3-НДФЛ. Теперь заявить право на вычет можно через личный кабинет налогоплательщика на сайте ФНС.

По итогам года в отношении всех лиц, у которых имеется неиспользованный остаток имущественного вычета, налоговая автоматически проведет проверку всех условий и при наличии возможности получения вычета сформирует в личном кабинете предзаполненное заявление для подписания. «Данный порядок будет применяться с 2022 года и распространяться на вычеты, частично полученные в 2021 году (право на получение которых возникло с 2020 года)», — пояснили в ФНС.

Любовь Филимонова, руководитель бухгалтерской компании «Фаворит»:

— По новым правилам, суммы вычетов инспекторы определят по сведениям, которые получают от налоговых агентов, банков и онлайн-касс. Вычет дадут, если в ФНС есть данные о доходах физлица и перечисленных суммах НДФЛ. Заявление на новом бланке с реквизитами банковского счета граждане смогут сформировать и отправить в ИФНС через личный кабинет на сайте nalog.ru. Поступающие заявления инспекторы будут проверять только один месяц вместо трех, а на выплату отводится 15 дней вместо прежних 30. Однако если налоговики заподозрят нарушения, срок камералки продлят до трех месяцев.

Сам вычет может переноситься на следующий год, поскольку не у всех доходы позволяют получить сумму разово. Например, если взять оклад 40 тыс. руб. в месяц, то в год доход составляет 480 тыс. руб., где вычет составит 13%, или 62,4 тыс. руб. С учетом того, что сумма вычета предоставляется с суммы в размере 2 (или 3) млн руб., вычет дополнительно можно будет подать в следующем году, пока весь лимит не исчерпается. Если доход у физлица высокий, то он может получить вычет единоразово.

Семьи с детьми освобождаются от налога при продаже жилья

- Основание — Федеральный закон от 29.11.2021 № 382-ФЗ

С 1 января 2022 года семьи с двумя и более детьми освобождаются от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности. Сегодня собственник при продаже квартиры должен заплатить налог в размере 13% с дохода от продажи имущества. Благодаря нововведению семьи с детьми не будут платить налог, но лишь при соблюдении ряда условий, пояснили в ФНС:

- возраст детей до 18 лет (или до 24 лет в случае обучения ребенка по очной форме). Возраст детей определяется на дату перехода от налогоплательщика к покупателю права собственности на проданное жилое помещение или долю в праве собственности на жилое помещение;

- в год продажи объекта или до 30 апреля года, следующего за годом продажи, следует купить новое жилье или большее по площади, или с более высокой кадастровой стоимостью;

- кадастровая стоимость проданного объекта недвижимости не должна превышать 50 млн руб.;

- у членов семьи физлица — получателя дохода не должно быть в собственности иного объекта недвижимости, площадь которого больше 50% от той, что в новом жилье.

«Нововведение распространяется и на те случаи, когда доходы от продажи объекта имущества получает несовершеннолетний ребенок из такой семьи», — добавили в ведомстве.

С 2022 года семьи с двумя и более детьми освобождены от уплаты налога на доходы физических лиц (НДФЛ) при продаже жилой недвижимости независимо от того, сколько по времени она находилась в собственности (Фото: New Africa/shutterstock.com)

Кадастровая стоимость вырастет

С 2022 года будут применяться новые результаты государственной кадастровой оценки (ГКО), вступившие в силу с 2021 года. С этими результатами можно ознакомиться, получив выписку из Единого государственного реестра недвижимости.

Для расчета налога за налоговый период 2021 года во всех регионах станет применяться кадастровая стоимость недвижимости, при этом для исчисления налога будут использоваться понижающие коэффициенты, уточнили в ФНС:

- 0,2 — для Севастополя, где кадастровая стоимость применяется в качестве налоговой базы первый год;

- 0,4 (в 2021 году был 0,2) — для десяти регионов (Республика Алтай, Республика Крым, Алтайский край, Приморский край, Волгоградская, Иркутская, Курганская, Свердловская, Томская области, Чукотский автономный округ), где кадастровая стоимость применяется в качестве налоговой базы второй год;

- 0,6 (в 2021 году был 0.4) — для четырех регионов (республики Дагестан и Северная Осетия — Алания, Красноярский край, Смоленская область), где кадастровая стоимость применяется в качестве налоговой базы третий год;

- 10%-ное ограничение роста налога по сравнению с предшествующим налоговым периодом — для 77 регионов, где кадастровая стоимость применяется в качестве налоговой базы третий и последующие годы (за исключением объектов, включенных в перечень, определяемый в соответствии с п. 7 ст. 378.2 НК РФ, а также объектов, предусмотренных абз. 2 п. 10 ст. 378.2 НК РФ);

- 0,6 в отношении объекта налогообложения, образованного начиная с четвертого налогового периода, в котором налоговая база определяется в соответствующем муниципальном образовании (городе федерального значения), исходя из кадастровой стоимости, применительно к первому налоговому периоду, за который исчисляется налог в отношении этого объекта налогообложения.

Кирилл Кулаков, первый замгендиректора Центра независимой экспертизы собственности (ЦНЭС), президент СРО «Региональная ассоциация оценщиков», д. э. н.:

— В ряде субъектов, включая Москву, в 2021 году была проведена очередная государственная кадастровая оценка (ГКО) объектов недвижимости. Ее результаты будут применены для расчета налога на имущество и земельного налога физических лиц в 2022 году. Так, например, в Москве новая кадастровая стоимость квартир в среднем выросла на 21% относительно предыдущей оценки 2018 года.

Кадастровая стоимость жилья служит налоговой базой по имущественному налогу. Соответственно, налоговое бремя может вырасти пропорционально увеличению кадастровой стоимости. Однако, согласно законодательству, сама сумма налога за год не может увеличиться более чем на 10% по сравнению с прошлым годом. Поэтому годовой прирост будет не выше этого значения.

В течение 2022 года также произойдет окончательный переход к новому алгоритму оспаривания кадастровой стоимости — с обязательной досудебной стадией рассмотрения заявления налогоплательщика и приложенного к нему отчета независимого оценщика в ГБУ по кадастровой оценке. В случае отрицательного решения налогоплательщик будет вправе оспорить его в судебном порядке, одновременно заявив исковые требования об установлении кадастровой стоимости в размере рыночной.

Повышенный налог для нарушителей

В 2022 году в силу вступят новые правила применения повышенной налоговой ставки — до 1,5% в случае выдачи органами госземнадзора предписаний об устранении нарушений обязательных требований к использованию и охране объектов земельных отношений:

- в связи с неиспользованием для сельхозпроизводства земельного участка, «принадлежащего физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, отнесенного к землям сельхозназначения или к землям в составе зон сельхозиспользования в населенных пунктах» (за исключением земельных участков, указанных в абзацах четвертом и пятом подпункта 1 пункта 1 статьи 394 НК РФ);

- в связи с использованием не по целевому назначению (неиспользованием по целевому назначению) земельного участка, «принадлежащего физическому лицу на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, предназначенного для индивидуального жилищного строительства, ведения личного подсобного хозяйства, садоводства или огородничества, в случае выявления факта использования такого земельного участка в предпринимательской деятельности».

«В такой ситуации исчисление налога будет производиться по налоговой ставке, установленной в соответствии с подпунктом 2 пункта 1 статьи 394 НК РФ (для «прочих земель»), начиная со дня совершения нарушений обязательных требований к использованию и охране объектов земельных отношений либо со дня обнаружения таких нарушений и до первого числа месяца, в котором уполномоченным органом установлен факт устранения таких нарушений», — рассказали в ФНС. Норма направлена на обеспечение использования земель по целевому назначению, добавили там.

Степан Хантимиров, юрист адвокатского бюро Asterisk:

— Подобная практика применялась и раньше: налоговая выявляла нарушение и в судебном порядке доначисляла налог по повышенной ставке. Теперь закон позволяет делать это напрямую. Речь идет о нецелевом использовании участков для ведения сельскохозяйственного производства, личного подсобного хозяйства, садоводства или огородничества и ИЖС.

По закону земля должна использоваться в соответствии со своим назначением. Если собственник не соблюдает это условие, то он должен платить земельный налог по повышенной ставке — 1,5%. Сейчас ставка для указанных земель составляет 0,3% (максимальный порог, саму ставку устанавливают муниципалитета). Например, если у человека сельхозземля, а он не выращивает на ней культуры и построил дом для круглогодичного проживания. В таком случае ставка земельного налога для него будет 1,5% вместо 0,3%.

Любовь Филимонова, руководитель бухгалтерской компании «Фаворит»:

— По повышенной ставке нарушители будут платить в 2023 году, поскольку начисление земельного налога происходит в следующем году по окончании налогового периода. Земельный налог для указанных категорий земель рассчитывается по ставке 0,3%. Допустим, кадастровая стоимость участка 6 млн руб., налог составит 18 тыс. руб.

Если условия использования нарушены, то нужно будет заплатить по ставке 1,5%, или 90 тыс. руб. Получается на 72 тыс. руб. больше. Уменьшат налог только в случае, если собственник приведет участок в первоначальный вид, но сделать это практически невозможно.

Источник: realty.rbc.ru