Все граждане России, которые имеют официальный доход, облагаемый НДФЛ, имеют возможность возврата налога ндфл по ипотеке, в случае приобретении недвижимости таким способом. Простыми словами это означает, что если вы впервые купили дом или квартиру, можете претендовать на возмещение ндфл в размере 13 процентов от стоимости жилья, которое вы приобрели. Имущественный вычет НДФЛ по ипотеке не может превышать определенной суммы, максимальная сумма вычета НДФЛ составляет – 2 млн. рублей.

3 НДФЛ и вычет с процентов по ипотеке.

Важное дополнение тем, кто хочет получить вычет 3 ндфл при покупке квартиры в ипотеку — кроме возврата процентов НДФЛ от стоимости купленной жилплощади, можно претендовать также и на дополнительный вычет в сумме уплаченных процентов. Ограничения имеются и на этот вычет процентов по ипотеке, общая сумма не может превысить 3 000 000 рублей. Право претендовать на возврат по процентом у Вас появится только в том году, когда прошла регистрация права собственности на купленную недвижимость. При этом отсчёт следует вести от даты, указанной в свидетельстве.

Расходы при оформлении ипотеки

Как получить вычет?

Подать на получение вычета можно непосредственно в год приобретения недвижимого имущества, а также и в последующие годы. Следует учитывать, что вернуть можно только тот налог, который вы заплатили не более трёх лет назад.

Частый вопрос как получить вычет НДФЛ и что для этого требуется. Некоторые люди отказываются от получения вычета НДФЛ из-за непонимания что делать, какие документы собирать, какие есть ограничения, куда надо обращаться и что следовало предусмотреть во время покупки и оформления ипотеки. Так вот получить возврат НДФЛ по ипотеке можно в налоговой по месту прописки.

Пакет документов можно узнать у юриста, который будет оформлять Вам сделку с недвижимостью. В налоговый орган следует подавать заявление уже имея полный пакет документов. Сумма денежных средств, которая поступит к Вам будет в размере уплаченного за прошедший год подоходного налога. Если же вычет НДФЛ больше этой суммы, разница будет начисляется на следующий год. В случае с процентами, выплаты с них будут поступать ежегодно вплоть до их выплаты.

Способов получить положенные суммы от уплаченных платежей немного — всего 2. Первый – по средствам работодателя. Если вы выбрали этот способ получения вычета 3 НДФЛ, необходимо налоговом органе получить разрешение и передать его работодателю. в данном случае ежемесячный подоходный налог не будет взиматься с Вас. Такая система будет действовать до полной выплаты.

Второй – через налоговый орган, выплата будет единовременной за год. Всё просто: полный пакет документов и правильно составленное заявление относите в свою налоговую и ожидаете, когда деньги будут перечислены на картсчет, который Вы указали. При каких обстоятельствах Вам откажут оплате налогового вычета? Если есть подозрения на незаконность сделки, например, она совершена между близкими родственниками или работником и его работодателем.

Сумма расходов при ипотеке ✔аккредитив ✔оценка ✔нотариус ✔страхование ✔справки ➤➤ AVA Group Сочи

Как заполнять 3 НДФЛ и декларацию?

Порядок заполнения 3-НДФЛ установлен приказом ФНС от 24.12.2014 № ММВ-7-11/671.

- Титульный лист и разделы 1 и 2 заполняют все физлица. Самые главные разделы для вычета при приобретении недвижимости находятся на Листе А и Листе Д1. Все необходимые коды для заполнения 3-НДФЛ можно найти в справочниках — приложениях к приказу № ММВ-7-11/671.

- При заполнении декларации по ипотеке для получения вычета 3-НДФЛ за покупку недвижимости в ипотеку начинайте с заполнения титульного листа.

- Первое — ИНН (идентификационный номер налогоплательщика), второе — проставляется номер страницы по порядку 001, 002 и т.д.

- Если декларация подается в этом году впервые, в графе «Номер корректировки» ставится «0». Год покупки жилья в ипотеку — Налоговый период.

- Код налогового органа — четырехзначный код налоговой инспекции, куда будет подаваться декларация по ипотеке.

- Для физических лиц код категории налогоплательщика – 760.

- Сведения о налогоплательщике и Сведения о документе, удостоверяющем личность — паспортные данные.

- Статус налогоплательщика — резидент (в строке «1»), если нет («2»).

- Адрес места жительства — адрес регистрации.

- Затем вписывается количество листов декларации, при получении имущественного вычета их 5.

- Если сами заполняете декларацию по ипотеке на проценты, то Достоверность и полноту сведений подтверждаю — 1, ниже дата заполнения и подпись.

Раздел 1. Так как лицо, подающее декларацию 3 НДФЛ, претендует на вычет, в строке с кодом 010 нужно выбрать пункт«2»-возврат из бюджета. Графа с кодом 020 содержит код бюджетной классификации, в нее вносится КБК 182 1 01 02010 01 1000 110. Информация для строки с кодом 030 берется из Раздела 1 Справки 2-НДФЛ.

Внося данные в графу с кодом 050, необходимо посчитать размер возмещения за приобретенную квартиру. В Раздел 2 вносятся данные о налогооблагаемой базе и сумме НДФЛ, исчисленного и уплаченного в данном году. В верхней части листа вписывается значение налоговой ставки для подоходного налога – «13». В строку с кодом 010 и графу 030 переносится сумма из справки 2 НДФЛ работодателя.

Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отражается сумма имущественного налогового вычета, на которую декларант может претендовать в этом году. Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060). Если сумма дохода и сумма вычета одинаковые, то налоговая база будет равна 0. Соответственно, налог к уплате (срока с кодом 070) тоже равен 0, ведь его значение рассчитывается путем умножения налоговой базы (код 060) на налоговую ставку 13%.

Следует помнить, что в декларации 3 НДФЛ заполняется вручную, с проставлением прочерков. Значение строки «Налог, удержанный у источника выплат» (код 080) – это сумма уплаченного за год подоходного налога, берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7) вносится в строку с кодом 140.

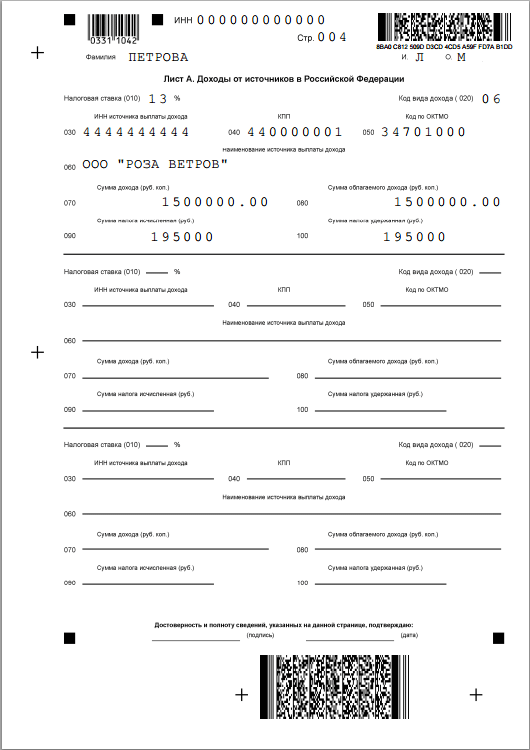

Заполнение листа А начинается с внесения значения «13» в строку налоговая ставка. В графу код вида дохода (020) нужно вписать значение «06», это означает, что декларант получает доход в виде заработной платы. В первом разделе справки 2 НДФЛ содержатся данные для строк ИНН (код 030) и КПП организации (код 040), код по ОКТМО (код 050) и наименование организации-работодателя (код060). Из раздела 2 данного документа можно взять значение для строк 070 и 080. Сумма начисленного налога (код 090) будет идентична сумме удержанного налога (код 100), значение для заполнения этих строк можно посмотреть в разделе 2, пункт 8.

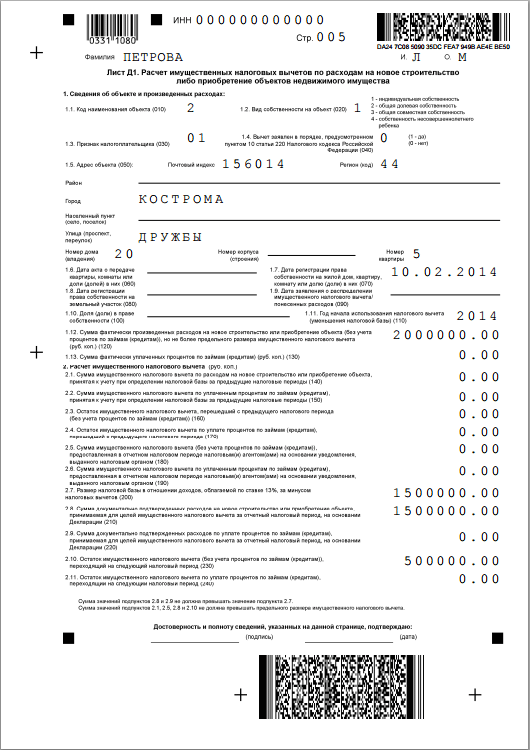

Последним заполняется лист Д1, в нем содержится информация, непосредственно касающаяся имущественного вычета на приобретение квартиры. В строку с кодом 010 вносится код объекта, для квартиры ставится 2, для дома – 1. Если лицо приобретает жилье полностью на себя, то в графу «Вид собственности на объект» вписывается 1. При иных условиях приобретения объекта недвижимости, выбирается подходящее значение из списка, указанного в декларации.

В поле с кодом 030 выбирается признак налогоплательщика. Например, если в декларации отражаются доходы собственника жилья, ставится 01, а если его супруга(и) -02. Далее заполняется информация о квартире, а именно почтовый индекс, код региона, в котором был приобретен объект недвижимости, и его адрес.

В следующую строку «Дата регистрации права собственности» вносится дата получения свидетельства о праве собственности на квартиру. Тот год, за который составляется декларация 3 НДФЛ, нужно вписать в графу «Год начала использования налогового вычета». Строка с кодом 120 содержит стоимость объекта недвижимости, а в поле с кодом 130 вносятся сумма процентов по ипотеке.

Суммарный заработок декларанта, с которого был уплачен подоходный налог, вписывается в графу с кодом 200, его можно посмотреть в пункте 1 раздела 2 данной декларации. В следующей строке (код 210) нужно отразить сумму расходов, принимаемую к вычету. Сведения, касающиеся остатка расходов на приобретение квартиры, отражаются в графе с кодом 230, а неиспользованный вычет по процентам за ипотеку – в строке 240.

Документы, которые необходимо приложить:

- Справку о доходах 2-НДФЛ выдает бухгалтерия работодателя. Если место работы не одно, то нужно предоставить справки по каждому из них.

- Копия договора на кредит.

- Копия договора купли-продажи (ДДУ и акт приема-передачи) и платежные документы.

- Копия свидетельства о праве собственности.

- Справка из банка по уплате кредитных процентов.

- Заявление на возврат НДФЛ.

Копии заверяются. Документы на вычет можно подавать каждый год, пока не будет исчерпана вся его возможная сумма. Сдать 3-НДФЛ для возврата ипотечных процентов можно в течение всего года. Проверка 3-НДФЛ и документов занимает у налоговиков до 3-х месяцев со дня получения. По ее окончании, если право на вычет одобрено, налог вернут плательщику в течение месяца.

Источник: rielt-gaudi.ru

Правила заполнения 3-НДФЛ на налоговый вычет за покупку квартиры в ипотеку: разделы документа, способы подачи

Форма 3-НДФЛ — это декларация, которую обязано заполнять каждое физлицо, получившее доход. Данный документ подается в налоговый орган в случае, когда гражданин имеет право на вычет. Многие заемщики не знают, как правильно заполнить 3-НДФЛ на налоговый вычет при покупке квартиры в ипотеку.

Кто обязан подавать декларацию

Данный документ заполняют несколько категорий граждан:

- Физлица, оформленные в качестве ИП.

- Нотариусы и адвокаты, занимающиеся частной практикой и владеющие собственными кабинетами.

- Лица, не являющиеся налоговыми агентами, но работающие по договору найма (также по трудовому или ГПХ договору) и получившие доход от организаций или других физических лиц. Доходы, полученные по договорам аренды, также подлежат декларированию.

- Лица, продавшие личное имущество и получившие при этом доход. Если гражданин владел имуществом свыше установленного законом срока, то доходы от подобных сделок можно не декларировать.

- Налоговые резиденты РФ, получающие доход за пределами РФ.

- Лица, у которых есть неучтенные и неудержанные налоговым агентом доходы.

- Лица, получившие доход от выигрыша в лотерею и прочих азартных играх, если сумма не превышает 15 000 рублей.

Особенности заполнения и подачи 3-НДФЛ

При подаче декларации нужно учесть такие правила:

- Стандартные сроки подачи декларации и уплаты налогов — 30 апреля и 15 июля соответственно.

- Если декларация заполняется для получения вычета, она подается в любой срок.

- Декларация, заполненная от руки и переданная лично в ФНС, а также отправленная в электронном виде через личный кабинет налогоплательщика, является законной.

- Декларацию не должны подавать граждане, которые владели квартирой (или другим имуществом) дольше 3 лет.

- Если работодатель в силу каких-то обстоятельств не удержал НДФЛ с работника, он обязан направить ему и в ФНС письменное уведомление. Тогда работник самостоятельно должен заполнить декларацию и предоставить ее в налоговый орган.

- Если гражданин получил подарок от компании-работодателя, налоговую декларацию он не подает. Если стоимость подарка не превышает 4000 рублей, налог не взимается.

- При получении в дар ценного имущества от физлица (не являющегося ИП или близким родственником) декларация заполняется.

- Если гражданин предоставляет населению консультационные услуги или занимается преподавательской деятельностью, то с полученных доходов он должен платить налог, следовательно, предварительно заполнять декларацию.

- При получении гонораров и вознаграждений наследники авторских подают декларацию и платят налоги.

Налоговые вычеты

Для поддержки законопослушных граждан, исправно платящих налог на доходы в размере 13%, государство предусмотрело специальную льготу в виде налоговых вычетов. Воспользоваться ими могут только граждане РФ, регулярно отчисляющие 13% от своих доходов.

Есть несколько разновидностей налоговых вычетов:

- Стандартные вычеты. Гражданин может получить такие вычеты как на себя, так и на своих детей. В первом случае нужно принадлежать к одной из льготных категорий. Выплата предоставляется инвалидам, участникам боевых действий, военнослужащим.

- Налоговый вычет на детей тоже является стандартным. Его предоставляет работодатель. Заключается вычет в снижении налогооблагаемой базы в зависимости от количества детей в семье и их статуса. Чтобы получить вычет на себя или на детей, нужно написать заявление по месту своего трудоустройства. Предоставление вычета наглядно указано в справке 2-НДФЛ. Наличие в ней кодов с номерами 126, 127, 128 говорит о том, что вычет предоставлялся. Если работодатель этого не сделал, нужно обратиться лично в налоговый орган и оформить там вычет.

- Социальные вычеты. Они могут быть предоставлены по письменному заявлению от гражданина, если он имел в течение отчетного периода какие-то крупные затраты на лечение, покупку лекарств, оплачивал обучение (свое или детей). Выплату можно получить, если человек вносил средства на благотворительность, в Пенсионный фонд на собственное пенсионное обеспечение. Лимит по сумме в год составляет 120 000 рублей.

- Инвестиционные вычеты. Право на данный вид вычетов имеет любой налогоплательщик, который в течение отчетного периода осуществлял операции с ценными бумагами и вносил деньги на личный инвестиционный счет. Также это касается получения доход по операциям, отражающимся на личном инвестиционном счете.

- Имущественные вычеты. Право на такой вычет возникает в случаях, когда налогоплательщик в отчетном периоде продавал или приобретал какое-либо имущество, строил жилье, получал доход от государства или муниципалитета за продажу своего имущества, погашал целевой займ на недвижимость. Лимит по такому вычету составляет 260 000 рублей в год.

- Профессиональный вычет. На такой вычет могут претендовать ИП, люди с частной практикой, а также лица, получающие доход по договорам ГПХ. Если человек получает доходы и вознаграждения, связанные с реализацией авторских прав, он может претендовать на вычет.

Налоговый вычет за покупку квартиры в ипотеку

В данном случае налогоплательщик получает двойную выгоду: одновременно два вычета. Первый будет получен с суммы основного ипотечного долга, второй — за уплаченные проценты. Такой вычет входит в категорию имущественных.

Важно! Право на вычет имеют граждане, которые являются плательщиками налога в размере 13%.

ИП и лица, работающие по упрощенной системе налогообложения, не имеют права на вычет. Воспользоваться такой льготой гражданин сможет только один раз в жизни. Лимит вычета за покупку жилья составляет 260 000 рублей в год, по процентам предусмотрен другой лимит.

Вычет предоставляется плательщику НДФЛ вне зависимости от того, купил ли он недвижимость за свои средства или воспользовался ипотекой. Льготу не удастся получить, если недвижимость была куплена у ближайшего родственника или члена семьи. Вычет может быть разделен между двумя супругами при условии, что они состоят в зарегистрированном браке.

Для оформления льготы гражданин предоставляет такие документы:

- личный паспорт;

- выписку из ЕГРН или свидетельство о праве собственности;

- акт приема-передачи или договор участия в долевом строительстве;

- подтверждения факта оплаты;

- справку о доходах (2-НДФЛ).

Потребуются как оригиналы указанных документов, так и их копии.

Способы получения вычета на покупку квартиры

Льготу можно получить такими способами:

- У работодателя. Для этого нет необходимости ожидать окончания отчетного периода. Еще одно преимущество — не нужно заполнять и подавать декларацию 3-НДФЛ. Работодатель должен получить уведомление из ФНС о том, что гражданин имеет право на предоставление вычета. Чтобы такое уведомление было получено, гражданин должен написать заявление в ФНС по месту жительства. Наличных денег при таком оформлении человек не получает. Вычет заключается в отсутствии налоговых удержаний из заработной платы в течение определенного периода.

- В налоговом органе. Для этого нужно дождаться окончания отчетного периода. Этот способ подойдет тем, кто не имеет на руках трудового договора. Можно использовать такой метод, если нужно сделать возврат налога за предыдущие периоды. Декларацию можно подать в любое время года, следующего за отчетным. Если вычет нужно получить за несколько лет, то за каждый год заполняется отдельная декларация. К декларации заявитель прикладывает копию своего паспорта, письменное заявление на предоставление вычета, справку о доходах 2-НДФЛ и реквизиты счета в банке.

Важно! Налоговая рассматривает заявку и принимает решение о предоставлении вычета. Проверка может занять до 3 месяцев.

После проверки гражданин получает уведомление о праве на вычет. Денежные средства поступают на счет заявителя. Получать деньги можно до тех пор, пока не исчерпается лимит в размере 260 000 рублей.

Особенности заполнения декларации за покупку квартиры в ипотеку

Люди, купившие квартиру в ипотеку, могут получить два вычета — за саму покупку и за проценты, выплаченные банку. Для того чтобы оформить вычет, нужно дождаться окончания года, когда была совершена покупка. Затем требуется явиться в налоговый орган по месту жительства. Для удобства граждане могут выполнить оформление через личный кабинет налогоплательщика.

Главное условие — это правильное заполнение декларации 3-НДФЛ. Это определенная форма, она установлена на законодательном уровне.

Есть некоторые правила заполнения декларации:

- Непосредственно перед заполнением нужно убедиться, что бланк не устарел, так как бланки регулярно меняются.

- Если декларация заполняется вручную, все должно быть написано предельно разборчиво, печатными буквами. Для того чтобы все буквы и цифры были понятными, каждый символ должен располагаться в отдельной ячейке. Каждая свободная ячейка заполняется прочерком.

- Когда нужно оформить декларацию 3-НДФЛ на налоговый вычет при ипотечном кредитовании, следует заполнять титульный лист, разделы 1 и 2 (их заполняют после листов А-Г), а также листы А, Б В (или Г) и Д1.

Титульный лист

В данный раздел входят все сведения о налогоплательщике. Здесь обязательно указывается:

- отчетный период (год, за который оформляется вычет);

- код налогового органа по месту жительства заявителя;

- код страны (Россия имеет код 643);

- код категории налогоплательщика (физлица — 760, ИП — 720);

- паспортные данные (в строгом соответствии с документом);

- актуальный номер телефона для связи (обязательно с кодом страны проживания);

- количество страниц (в завершении заполнения);

- количество прилагаемых документов.

Другие важные разделы декларации

Каждый раздел документа имеет свои правила заполнения:

- Лист А следует заполнить всем гражданам, работающим по найму на территории РФ. Этот раздел невозможно заполнить без справки 2-НДФЛ, все данные берутся оттуда. Следует взять справку у работодателя заблаговременно.

- Лист Б будут заполнять только те лица, которые получали доход из источников, расположенных за пределами РФ.

- Лист В обязателен к заполнению для ИП и всех лиц, которые ведут частную практику.

- Лист Г необходим исключительно для тех случаев, когда заявитель в течение отчетного периода получал единовременную выплату по рождению ребенка.

- Раздел 2. Сюда вносятся цифры, указывающие на доход, полученный за отчетный период и налоги, удержанные за этот же срок.

- Раздел 1 невозможно рассчитать, не заполнив раздел А. Здесь указывается сумма, подлежащая вычету. Заявитель рассчитывает и заявляет ее самостоятельно.

В лист Д налогоплательщик вносит все данные относительно объекта недвижимости, который он приобрел:

- вид собственности;

- номер и полный адрес объекта (обязателен и индекс);

- дату возникновения права собственности;

- год, за который оформляется вычет;

- сумма расходов за покупку без учета банковских процентов. Допустимая сумма, с которой можно получить возврат — это 2 000 000 рублей, даже если недвижимость обошлась гораздо дороже.

Все проценты, выплаченные по ипотеке за отчетный период, суммируются и указываются на этом же листе в строке 1.13. Это очень важная строка, так как она играет непосредственную роль в формировании налогового вычета.

Каждый заявитель заполняет листы декларации только при наличии соответствующего дохода. Если дохода не было, то листы остаются пустыми.

Способы подачи декларации

Для удобства налогоплательщиков есть несколько способов подачи декларации:

- На официальном сайте ФНС в личном кабинете налогоплательщика. Форма для заполнения расположена здесь же, после заполнения и приложения сканов документов все сразу же уходит в налоговый орган по месту жительства гражданина. Этот вариант обеспечивает максимально быструю доставку декларации в ФНС, соответственно, скорейшее ее рассмотрение.

- В ФНС по месту регистрации. Этот способ подойдет гражданам, которые заполняли декларацию в бумажном виде. Это более затратный способ в плане времени, но и здесь есть одно преимущество: инспектор проверяет декларацию и в случае обнаружения ошибок указывает на них.

При подаче декларации лично в ФНС человек может переписать документ, устранив недочеты. Это избавляет гражданина от составления уточняющих деклараций.

Источник: ipotekyn.ru

Нужно ли в декларации о доходах указать приобретенную в ипотеку квартиру

Ответы на все вопросы по теме: «Нужно ли в декларации о доходах указать приобретенную в ипотеку квартиру» от профессионалов. Актуальность информации на 2021 год вы можете уточнить у дежурного консультанта.

Как заполнить 3-НДФЛ при покупке квартиры в ипотеку — образец

Чтобы воспользоваться правом на возврат НДФЛ, положенным при покупке жилой недвижимости, об этом праве и размере возврата надо информировать налоговиков. Для этого предназначена декларация 3-НДФЛ. Предлагаем вашему вниманию подробную инструкцию, как ее правильно заполнить для сдачи в налоговую.

Что значит «вернуть налог» при покупке жилья?

Большинство людей для обеспечения себя и тех, кто от них зависит, работают и получают за это вознаграждение (например, зарплату). Такое вознаграждение еще именуются «доходом» человека и, по нормам законодательства РФ, с него должен быть уплачен налог (НДФЛ).

В большинстве случаев удержать и перечислить НДФЛ государству обязан тот, кто доход выплачивает: работодатель, заказчик по договору ГПХ и т. п. То есть, человек чаще всего получает на руки суммы, из которых уже удержан НДФЛ, и на процесс удержания налога влиять может только опосредованно. Например, имея право на стандартный вычет, обратиться к работодателю с просьбой его предоставлять. Или, зная о положенном ему налоговом вычете, можно вернуть «лишний» НДФЛ, уплаченный государству.

Механизм при этом выглядит так:

Чтобы правильно заполнить декларацию на возврат НДФЛ, нужно фактически отразить эту схему в листах декларации. Рассмотрим, как это сделать.

Состав декларации 3-НДФЛ

Декларация 3-НДФЛ — многофункциональный документ. Она используется не только для оформления возвратов, но и для уплаты (доплаты) налога за истекший год по различным основаниям. Просто для различных целей задействуются свои листы.

С 01.01.2019 действует новая форма декларации 3-НДФЛ, утвержденная Приказом ФНС от 03.10.2018 № ММВ-7-11/[email protected] «Сдаваться» за 2018 нужно уже по этой форме.

Скачайте бланк в удобном формате Excel для заполнения вручную.

Обязательно должен быть заполнен титульный лист декларации. Он содержит вводные данные, позволяющие налоговикам идентифицировать, кто сдает отчет, по каким основаниям и за какой период. В данном материале мы не будем останавливаться на титульнике подробно. Помочь в его заполнении вам может наша статья «Коды вычетов в новой 3-НДФЛ».

Чтобы правильно заполнить Раздел 1 и Раздел 2 декларации, нужно сначала разобраться с приложениями к 3-НДФЛ — разместим их в соответствии со схемой:

| Что отражаем | Возможные варианты | Какое приложение в декларации 3-НДФЛ |

Доходы, облагаемые по ставке 13%, из которых можно делать вычет ( оранжевый цвет на схеме)

ИП по вычету НДФЛ не могут учитывать свой доход на спецрежимах. Только тот, который облагается по ОСНО и заявляется в 3-НДФЛ

Таким образом, большинству работающих граждан, чтобы заполнить декларацию на имущественный вычет, понадобятся Приложения 1 и 7. Приложение 5 может понадобиться для корректного отражения в 3-НДФЛ данных из справки, предоставленной работодателем.

Разумеется, вычетов предусмотрено больше, чем включено в эту таблицу. Подробнее о других «популярных» типах вычетов можно узнать в статье «Вычет на лечение» и «Вычет на обучение».

Декларируем доходы и удержанный налог в 3-НДФЛ

В Приложении 1 нужно показать проверяющим инспекторам, что:

- в течение года были получены доходы, из которых можно делать вычет;

- НДФЛ с них удержан и перечислен в бюджет.

К этому разделу нужны подтверждающие документы!

Самым распространенным из них является справка, которая до 2019 года называлась 2-НДФЛ, а теперь называется справкой о доходах и суммах налога. Брать такую справку нужно у работодателя или иного подобного лица (например, заказчика по договору ГПХ). Если таковых не один, брать справки нужно у каждого плательщика дохода.

Заполнить Приложение 1 по справке о доходах достаточно просто:

Приложение 1 содержит несколько блоков для внесения данных. На один источник дохода по ставке 13% (и справку от него) — один блок. В верхней части блока указываем данные того, кто нам платил, из Раздела 1 справки. В нижней части блока указываем общую сумму дохода из этой же справки и сумму удержанного налога. Берем данные из Раздела 5.

Если источников выплат несколько, заполняем отдельный блок по каждому. Затем переносим то, что получилось по доходам и уже произведенным удержаниям, в Раздел 2:

Если источников дохода в году было несколько (например, вы трудились у нескольких работодателей), то данные для Раздела 2 декларации суммируем: доходы с доходами, удержанный налог с удержанным налогом.

Определяем вычеты для 3-НДФЛ

Чтобы верно заполнить декларацию, определим, какой именно размер вычета можно и нужно заявить за истекший год.

Вычет может быть:

- Основной имущественный, полагающийся за сам факт приобретения жилья. Составляет он максимум 2 000 000 рублей и может быть использован по частям. Главные правила, касающиеся возможного размера вычета за год: он не может быть больше стоимости приобретенного объекта жилой недвижимости и не может быть больше указанного в декларации дохода.

Например, если вы купили квартиру за 1 700 000 рублей, а ваш доход за год составил 900 000 рублей, то максимальный вычет, который вы можете заявить за этот год — 900 000 рублей. А всего по этой квартире вы можете в течение нескольких лет максимально заявить не более 1 700 000 рублей (ее стоимость).

Сумма основного вычета также может корректироваться, если недвижимость приобретена в долях. Если это ваш случай, рекомендуем перед заполнением декларации ознакомиться с возможными нюансами распределения вычета на нескольких получателей-владельцев долей.

- По оплаченным ипотечным процентам. Если вы включаете в формируемую декларацию проценты по ипотеке, проверьте правильность определения вычета по ним.

Оба вычета для возврата налога требуют документального подтверждения! Минимально:

- договор купли-продажи (или ДДУ),

- акт приема-передачи квартиры от продавца покупателю,

- документы, подтверждающие факт оплаты покупки из собственных средств (но не за счет маткапитала, не за счет различных госпрограмм и субсидий и т. п.).

Для вычета по процентам обязательно понадобится справка из банка-кредитора о сумме уплаченных процентов. Для вычета по покупке жилья следует запастись справкой из ЕГРН, подтверждающей возникновение права собственности на квартиру (долю, дом).

Декларируем вычеты в 3-НДФЛ

Представим, что у гражданина, чью справку о доходах и суммах налога мы используем в примере заполнения доходов, имеются такие права на вычет:

- 400 000 рублей — остаток основного вычета, переходящего с предыдущих лет;

- 70 000 рублей — проценты, уплаченные банку-ипотечному кредитору в 2017 году;

- 59 000 рублей — проценты, уплаченные по ипотеке в 2018 году.

Итоговая сумма, которую можно заявить к вычету (529 000 рублей) меньше, чем сумма дохода, которую уже отразили в декларации. Значит, требуемые условия принятия к вычету соблюдаются и можно все включать в Приложение 7.

Вычеты от лица, выплачивающего доход, и Приложение 5

Обратимся к строке 2.5 Приложения 7, она предназначена как раз для сравнения заявляемых вычетов с доходами, из которых их можно вычитать. Чтобы понять, что именно ставить в эту строку, вернемся к справке о доходах, полученной от работодателя.

Часто бывает так, что работодатель, рассчитывая зарплату, уже учел некоторые положенные работнику вычеты. Классический пример — вычеты на детей. Работник пишет заявление на вычет на работе, и бухгалтерия работодателя учитывает вычет при расчете зарплаты. Поскольку эти вычеты уменьшают сумму налога, которую уже удержали из зарплаты в прошедшем году, то они:

- обязательно указываются в справке о доходах и налоге;

- должны быть указаны в 3-НДФЛ, чтобы данные в декларации полностью сходились с использованными при заполнении документами.

Данные по таким вычетам надо внести в Приложение 5:

Чтобы разобраться, какие вычеты вам уже предоставлены, можно посмотреть по кодам из справки. Но такие вычеты всегда оформляются по предварительному заявлению работника. Поэтому, если вы писали заявление, например, на вычет на двоих детей (как в примере), и в справке с работы стоят какие-то вычеты — это они и есть. И можно смело вносить их в Приложение 5.

Если раздел с вычетами в справке не заполнен, значит их не было, и Приложение 5 оформлять не надо.

В строку 2.5 Приложения 7 вносится сумма, обложенная налогом у источника (работодателя, заказчика по ГПХ и т. п.). Эту сумму, уже с учетом сделанных вычетов, можно найти в справке о доходах:

Заполняем до конца Раздел 2 декларации 3-НДФЛ

Переносим данные из заполненных листов с вычетами в Раздел 2:

Сумма, которая получилась по строке 5.2, и будет суммой, которую можно просить возмещать из бюджета.

Проверяем: сумма заявляемых вычетов, которые не были учтены при расчете налога, — 529 000 рублей. Сумма использована вся, значит к возврату: 529 000 * 13% = 68 770 рублей.

Все сходится! Можно отправлять в налоговую.

Полную версию образца 3-НДФЛ, который мы заполняли в этой статье, можно скачать здесь.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Образец декларации 3-НДФЛ за 2018 год за покупку квартиры в ипотеку

В марте 2018 года Щербаков Владимир Евгеньевич купил квартиру в новостройке стоимостью 1 800 000 руб. Акт приема-передачи жилья был подписан в декабре 2018 года. На покупку жилья Щербаков взял кредит в банке в размере 1 440 000 руб. Проценты по ипотеке, уплаченные им в 2018 году, в общей сумме составили 120 000 руб.

Сумма дохода Щербакова в 2018 году составила 1 980 000 руб., из которых НДФЛ, уплаченный в бюджет — 257 400 руб. Так как ранее Щербаков налоговый вычет при покупке недвижимости не получал, он вправе заявить данную льготу в 2019 году.

Максимальная сумма вычета, которую Щербаков сможет заявить к возврату в 2019 году, составит 1 800 000 руб. по расходам на покупку квартиры и 120 000 руб. по затратам на погашение ипотечных процентов. Всего на руки Щербаков получит 249 600 руб.

Уплаченная за 2018 год сумма НДФЛ позволит Щербакову получить всю сумму вычета сразу. При этом в следующих годах Щербаков сможет заявить вычет по затратам на погашение ипотечных процентов. Остаток налогового вычета, переходящий на другой период по основному вычету – 0 руб., по процентному – 2 880 000 руб. (3 000 000 руб. – 120 000 руб.)

В декларации Щербакову нужно будет заполнить 5 страниц: Титульный лист, Разделы 1 и 2, Приложение 1 и 7.

Образец декларации 3-НДФЛ за 2019 год за покупку квартиры в ипотеку

Серова Светлана Павловна работает в ООО «Солнечное». За 2019 год она заработала 780 000 рублей. Из этой суммы работодатель удержал и перечислил в бюджет налог на доход в размере 101 400 рублей.

30 октября 2017 года Светлана Павловна приобрела в городе Краснодаре квартиру в ипотеку стоимостью 3 120 000 рублей. Имущественный налоговый вычет на основную сумму стоимости квартиры (2 000 000 * 0,13 = 260 000) она получила по налоговым декларациям за 2017 и 2018 годы.

Но у нее осталось право на получение вычета по банковским процентам, уплаченным за ипотечный кредит. По справкам банка сумма этих процентов составила 215 600 рублей. По этой сумме можно возвратить налог в размере 28 028 рублей. Сумма удержанного налога в 2019 году позволяет полностью получить весь вычет.

Серова С.П. оформила налоговую декларацию на пяти страницах, подписала каждую страничку лично, поставила дату заполнения. Обратите внимание, что в данной налоговой декларации указаны данные по приобретенной квартире (кадастровый номер, адрес, дата регистрации права собственности), но отсутствует стоимость ее приобретения. Это очень важно особенно в том случае, когда декларация 3-НДФЛ за 2019 год заполняется в программе. Дело в том, что основной вычет получен, поэтому стоимость квартиры не нужна.

Сдавать этот документ можно в течение всего 2020 года. Но лучше это сделать раньше: чем раньше сдашь, тем раньше деньги придут на банковский счет.

Документы для получения имущественного вычета за купленную квартиру в ипотеку + инструкции где и как их взять

Здравствуйте. После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет за расходы на приобретение и налоговый вычет за расходоы на уплату процентов по ипотеке. Я называю их проще — вычет за покупку и вычет по ипотеке. Я перечислила 2 перечня документов, здесь для вычета за покупку, здесь для вычета по ипотеке. В описании каждого документа я подробно расписала как и где его получить.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ).

Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

-

Налоговая декларация 3-НФДЛ (оригинал);

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, то можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примится за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Небольшое отступление: если нужна бесплатная юридическая консультация, можете в любое время написать онлайн юристу справа внизу, можете заказать звонок внизу слева или сами позвонить: 8 (499) 938-45-06 (Москва и обл.) ; 8 (812) 425-64-92 (Санкт-Петербург и обл.) ; 8 (800) 350-29-86 (все регионы РФ) .

Имущественный вычет за купленную квартиру по ипотеке — расчеты, максимальная сумма, как выплачивается. По этой ссылке можно узнать сколько раз можно получить вычет за покупку, а сколько вычет по ипотеке — здесь.

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

Заявление на получение вычета (оригинал);

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

Паспорт (оригинал + копии);

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

Свидетельство о регистрации права собственности или выписка из ЕГРН;

Если имеется свидетельство о регистрации права, то подается оригинал и копия.

С июля 2016 года свидетельства не выдают, а вместо них выдают выписку из ЕГРН об основных характеристиках объекта недвижимости (бывшая выписка из ЕГРП). Объект недвижимости в нашем случае — это купленная квартира. Поэтому если свидетельства на руках нет, то нужно подать бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

Договор купли-продажи (если квартира куплена на вторичном рынке) или договор долевого участия или переуступки (при покупке квартиры в строящем доме/новостройке);

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

Если деньги были переданы продавцу наличными на руки или через банковскую ячейку, то должна быть расписка от продавца (копия и оригинал). Иногда бывает, что покупатели после передачи денег не требуют от продавцов расписку в получении, или покупатели просто ее потеряли. К сожалению, без этой расписки налоговая инспекция откажет в оформлении вычета. Поэтому покупателям придется найти продавцов, чтоб они написали расписку от руки и задним числом (на дату, когда сумма была предана). Иного выхода нет.

При безналичном перечислении денег от счета покупателя к счету продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

Согласно пп. 3 п. 2 ст. 220 НК РФ, если супруги купили квартиру и оформили в совместную собственность, или же оформили только на одного из супругов, то они могут распределить вычет за покупку и вычет по ипотеке — подробнее. Например, одному супругу 100%, другому 0%. Или 90% на 10%, 80% на 20% и т.п.

Но есть нюансы — если квартира куплена до января 2014 года, то «ипотечный» вычет распределяется между супругами в тех же пропорциях, что и вычет за покупку. Если же после января 2014 года, тогда вычет за покупку можно распределить в одной пропорции, а «ипотечный» в другой. По умолчанию же всегда делится 50 на 50.

Также и с заявлением о распределении — если квартира куплена до января 2014 года, то его нужно подать обязательно, даже если супруги делят вычет по умолчанию 50 на 50. Если после января 2014 года, то заявление обязательно, только когда квартира куплена более чем за 4 млн.руб. Если цена покупки ниже 4 млн.руб., то заявление необязательно.

Согласно п. 6 ст. 220 НК, если в собственниках есть несовершеннолетний ребенок, то родители могут распределить его часть вычета за покупку в свою пользу в любой пропорции на двоих или одного из них — подробнее. Вычет по ипотеке за детей распределить нельзя. Документы для этого:

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- Все документы как на вычет за покупку;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

График погашения кредита (оригинал и копия);

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Если хотите, чтобы за вас все посчитали и оформили

Тогда вам за услугой к компании ВернитеНалог.ру. Специалисты разберутся какие вычеты вам положены, все сами посчитают, подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта, комментариями или телефонами: 8 (499) 938-45-06 — Москва и обл.; 8 (812) 425-64-92 — Санкт-Петербург и обл.; 8 (800) 350-29-86 — все регионы РФ.

Как отразить ипотечный кредит в справке о доходах, расходах и обязательствах госслужащего?

Подскажите, пожалуйста, если в 2015 году я стала участником долевого строительства, дом не сдан, на руках только договор об участии в долевом строительстве. На эту недвижимость был взят ипотечный кредит, который я оплачиваю банку. Как отразить это в справке о доходах, расходах и обязательствах гос служащего. Спасибо.

Ответы юристов ( 1 )

- 7,8 рейтинг

- 6345 отзывов

На этот счет Методические рекомендации по вопросам представления сведения о доходах, расхода (утверждены Минтрудом России) говорят следующее:

Как заполнить 3-НДФЛ на имущественный вычет по ипотеке в 2020 году — образец заполнения декларации

Если оформляется приобретения жилья на средства ипотечного кредита, то по закону можно получить из бюджета 13% от расходов на оплату процентов.

Для возврата налога нужно оформить имущественный налоговый вычет по ипотеке, обратившись в ФНС с пакетом документов, включающим налоговую декларацию 3-НДФЛ. Порядок заполнения данной формы смотрите в статье ниже, внизу представлен заполненный образец отчета для получения денежных средств из ФНС.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Возврат 13 процентов по ипотеке при покупке квартиры

Покупка квартира предусматривает передачу денежных средств от покупателя продавцу. Покупатель при этом несет затраты, часть которых он может вернуть через налоговый орган.

НК РФ предусматривает ряд льгот для граждан, в числе которых имущественный вычет. Данная льгота предусматривает возврат покупателю жилья части расходов, связанных с покупкой квартиры. Вернуть можно 13 процентов от стоимости купленного объекта недвижимости.

Приобретение квартиры в ипотеку влечет за собой дополнительные расходы в виде оплаты процентов по ипотечному договору. НК РФ предусматривается возможность возврата также 13% от затрат на оплату данных процентов по ипотеке.

Таким образом, гражданин, купивший жилой объект в ипотеку, вправе рассчитывать на следующие виды налоговых льгот:

- имущественный вычет по расходам на оплату жилья в размере 2 млн.руб.;

- имущественный вычет по затратам на оплату ипотечных процентов в размере 3 млн.руб.

Это два разных вида вычета, и предоставляются они отдельно друг от друга. В одной декларации 3-НДФЛ гражданин может заявить о праве на льготу сразу по обоим видам вычета.

Вычет представляет собой не облагаемую подоходным налогом сумму. С расходов на квартиру в пределах вычета покупатель жилья сможет вернуть уплаченный ранее НДФЛ.

Максимальная сумма для возврата по ипотеке — 13% от 3 млн.руб. = 390 000 руб. Если расходы гражданина на ипотечные проценты меньше 3 млн. руб., то вернуть получиться 13% от фактических затрат. Если расходы больше 3 млн. руб., то вернуть можно только 13% от 3 млн.руб.

Нужно понимать, что вернуть налог по ипотечному договору можно только в случае, если человек платит его в бюджет. Например, если в 2019 году гражданин работал по трудовому договору, то работодатель удерживал ежемесячно с его зарплаты НДФЛ и уплачивал его в бюджет. Сумму налога, удержанного за год, можно будет вернуть в 2020 году.

НДФЛ, который подлежит возврату по ипотечному договору, в 2020 году за 2019 год не может быть больше:

- суммы перечисленного в 2019 году налога;

- 13% от суммы имущественного вычета по ипотеке (13% от 3 млн.руб.);

- 13% от расходов на оплату процентов по ипотеке за 2019 год.

Какие документы нужны для получения вычета за 2019 год?

В отделение ФНС, которое расположено по адресу жительства владельца ипотечной квартиры, нужно сдать следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (берется по месту работы);

- ипотечный договор;

- банковская справка об уплаченных процентов по ипотеке;

- заявление на имущественный вычет по ипотеке в свободном виде;

- ИНН;

- паспорт.

Сроки подачи в налоговую

Документация сдается в ИФНС в бумажном или электронном виде. Бумажный вариант приносится лично, направляется почтой или передается через доверенного человека с доверенностью. Электронный вариант направляется через личный кабинет на сайте ФНС.

Сроки подачи декларации 3-НДФЛ в налоговую не ограничен. В любое время 2020 года можно подготовить документы и сдать их для возврата 13 процентов и получения вычет по ипотеке.

Новая форма 3-НДФЛ для 2020 года

Бланк декларации регулярно обновляется по мере внесения корректировок в налоговые законы в части подоходного налога. В 2020 году в очередной раз обновилась форма 3-НДФЛ.

Ниже представлен бланк новой формы для скачивания бесплатно в формате excel. Его можно скачать и заполнить. Можно также подготовить 3-НДФЛ в специальной бесплатной программе Декларация 2019.

Об изменениях в форме 3-НДФЛ читайте в этой статье.

Как заполнить декларацию на имущественный вычет по ипотечным процентам?

Для возврата НДФЛ по расходам на оплату ипотеки нужно заполнить несколько листов 3-НДФЛ:

- первый титульный;

- два раздела — первый и второй;

- два приложения — первое и седьмое.

Возможно, потребуется заполнить и другие листы, например, если получали заработок от зарубежных фирм, то доходы отражаются в приложении 2.

Ниже рассмотрены особенности заполнения листов декларации, которые обязательны для подачи в связи с получением имущественного вычета по уплаченным процентам по ипотечному договору.

Титульный лист

Этот лист обязателен для всех. Данные заполняются на основании паспорта, свидетельства ИНН. Код налоговой должен соответствовать тому отделению, куда подаются документы.

В разделе о подтверждении достоверности заполненной информации нужно указать данные представителя, если документация сдается через доверенное лицо. При личной подаче нужно указать код «1» и поставить свою подпись.

Пример заполнения титульного листа:

Раздел 1

Этот лист формы 3-НДФЛ заполняется в последнюю очередь, когда известна конечная сумму налога, подлежащая возврату по ипотеке.

В первом разделе нужно заполнить всего 4 поля:

- 010 — ставится «2», что обозначает необходимость получения денежных средств из налоговой;

- 020 — вносится КБК для НДФЛ;

- 030 — указывается ОКТМО из классификатора;

- 050 — вписывается сумма налога, которую декларант рассчитывает получить от ФНС.

Раздел 2

Данный лист декларации 3-НДФЛ позволяет рассчитать базу для исчисления НДФЛ к возврату.

Заполнять нужно не все строки, а только следующие:

- 010 — годовой доход от всех источников (подробные сведения о нем на основании справки 2-НДФЛ показываются в приложении 1);

- 030 — повторно указывается доход из 010;

- 040 — размер имущественного вычета, рассчитанного в седьмом приложении;

- 060 — база для исчисления НДФЛ, определяется как разность дохода и вычета (строки 030 — 040);

- 070 — сумма налога от исчисленной базы (13% от значения поля 060);

- 080 — сумма фактически удержанного налога за 2019 год (указана в приложении 1 на основании справки 2-НДФЛ);

- 160 — сумма налога, который ФНС должен вернуть в связи с имущественным вычетом по ипотеке (разность строк 080 и 070).

Приложение 1

Заработок в российских компаниях показывается в данном приложении. Если человек работал в иностранной организации, то этот доход показывается в приложении 2.

В отношении каждого источника дохода заполняются сведения за год:

- 010 — ставка 13%, именно НДФЛ, уплаченный по указанной ставке, можно вернуть в связи с имущественным вычетом;

- 020 — код дохода, его можно посмотреть в третьем приложении к Порядку заполнения декларации 3-НДФЛ;

- 030/040 — ИНН/КПП организации или ИНН ИП;

- 050 — ОКТМО организации;

- 060 — название работодателя — источника дохода;

- 070 — размер годового дохода;

- 080 — подоходный налог, который удержан за год.

Если за год были заработки от нескольких российских компаний, то отдельно заполняется информация по каждой. Данные можно взять из справки 2-НДФЛ, которую необходимо заранее запросить у каждого работодателя. В ней можно найти все реквизиты компании, а также суммы дохода и налога.

Приложение 7

Главный лист формы 3-НДФЛ, где рассчитывается размер имущественного вычета и сумма налога, который можно ожидать в связи с данной льготой.

Гражданин на основании декларации может получить два вида вычета: по расходам на оплату квартиры и по расходам на оплату ипотечных процентов. Можно заполнить 3-НДФЛ только по возврату НДФЛ за проценты по ипотеке.

Заполнение строк приложения 7:

Если имущественная льгота по затратам на приобретение квартиры уже использована физическим лицом, и осталось только вернуть НДФЛ за уплаченные ипотечные проценты, то заполнение упрощается. Не нужно заполнять в 3-НДФЛ поля 080, 100, 120, 140, 170.

Скачать бланк и образец заполнения

Полезное видео

Подробнее о заполнении 3-НДФЛ при покупке квартиры в ипотеку смотрите в видео:

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Вопросы и ответы

В 2009г. я купил квартиру в ипотеку за 1 500 000. В 2011г. я продал эту квартиру за 1 600 000. за 2 года я выплатил % по ипотеке на сумму 220 000. Т.е. затраты на квартиру 1 720 000, а доход от продажи 1 600 000 = — 120 000.

В 2011г. я купил бОльшую квартиру за 2 120 000.

И теперь собираюсь подавать декларацию на налоговый вычет. Подскажите, пожалуйста, как в 3 НДФЛ указать продажу первой квартиры и затраты по ипотечному кредиту?

При подготовки декларации я пользуюсь програмкой «Декларация 2011» с сайта налоговой службы. При заполнении раздела доходы я пытаюсь заполнить доход от продажи и затраты по покупке проданой квартиры. Затраты я считаю = 1 500 000 (по договору покупки) + 220 000 (% по ипотеки) = 1 720 000. НО программа не позволяет указать затраты больше, чем доходы: 1 600 000 Егор 8 лет 6 дней 9 часов назад

Вы не так уменьшаете доходы от продажи квартиры. Итак, доход от продажи КВАРТИРЫ может быть уменьшен » на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением ЭТИХ доходов» (пп.1 п. 1 ст. 220 Налогового кодекса).

Действительно, проценты по кредиту могут быть учтены в составе расходов. Однако, общая сумма затрат на приобретение конкретной квартиры не может превышать доходов, полученных от продажи этой же конкретной квартриры. Проще говоря, если вы потратили на квартиру 3000 руб. а продали ее за 4500 руб., то у вас возникает доход в размере 1500 руб. (4500 — 3000).

А если вы потратили на покупку квартиры 6000 руб., а продали ее за 2000 руб., то по этой сделке у вас дохода, облагаемого налогом просто не будет. Возникшая отрицательная разница в размере 4000 руб. (2000 — 6000) никак не учитывается и в декларации не отражается. Если же она будет вписана в декларацию, то в результате данная сумма уменьшит ДРУГИЕ доходы, которые вы получили в данном календарном году (например, вашу заработную плату). А Налоговый кодекс подобного уменьшения (то есть уменьшение доходов на сумму убытков от продажи имущества) не предусматривает.

Скажем больше. Если, например, вы в одном и том же году продали две квартиры при этом одну с прибылью, а другую с убытком, вы будете обязаны заплатить налог с дохода от продажи первой квартиры.

Так что программа все делает верно. При расчете налога расходы на приобретение проданной квартиры не должны превышать доходов от ее продажи. В декларации они могут быть либо меньше, либо равны доходам.

Как заполнить декларацию 3 НДФЛ по ипотеке

Приобретение жилья – вопрос довольно затратный, поэтому граждане, желающие иметь свою квартиру, зачастую обращаются за финансовой помощью в банк, то есть берут ипотеку. Такие лица могут претендовать на социальный налоговый вычет не только за приобретение имущества, но и за проценты по кредиту. Главным условием для получения такого возмещения, как и для прочих налоговых вычетов, конечно, является получение лицом заработной платы, с которой удерживается НДФЛ.

Однако, даже лицо, исправно уплачивающее подоходный налог, не сможет воспользоваться имущественным вычетом если:

- Квартира или дом были куплены у кого-то из родственников, супруга или работодателя.

- Оплата жилья производилась другими лицами или были привлечены бюджетные средства (материнский капитал).

- Лицо уже воспользовалось правом на вычет ранее в полном объёме.

Сумма имущественного вычета определяется, как 13% от суммы расходов на приобретение недвижимости. Однако необходимо помнить, что ежегодно можно вернуть сумму, не превышающую размер уплаченного подоходного налога. Оставшуюся часть возмещения можно будет получить в течение следующих лет. Также в отношении приобретаемого жилья действует ограничение суммы расходов, принимаемых к вычету – 2 млн. рублей. Соответственно, вернуть получится не более 260000 рублей (2 млн. руб. * 13% = 260 000 руб.).

Кроме расходов на покупку жилья можно возместить затраты на выплату процентов по ипотеке. Такие затраты, осуществленные до 01.01.2014 г., получится вернуть в полном объеме, а после 01.01.2014г. – в размере, не превышающем 3 млн. руб.

Стоит отметить, что относительно жилья, приобретенного после 01.01.2014 года, вычет будет предоставляться по неограниченному количеству объектов недвижимости, пока сумма вычета не превысит лимит в 2 млн. рублей. При этом возмещение затрат на выплату процентов по ипотеке, возможно только по одному объекту недвижимости, независимо от даты приобретения.

Для того чтобы оформить имущественный вычет за приобретение жилья в ипотеку, нужно с перечнем оформленных документов обратиться в налоговую службу. Ответ о возможности предоставления возмещения налоговый инспектор даст в течение 3 месяцев. Но это не единственный способ получить данный вид вычета. Человек также может подать заявление работодателю, предварительно получив в налоговом органе уведомление, подтверждающее право на имущественный налоговый вычет.

Оформляя налоговый вычет за приобретение жилья, человек сталкивается с вопросом — как заполнить 3 НДФЛ при ипотеке?

Как заполнить 3 НДФЛ — проценты по ипотеке

При подаче декларации 3-НДФЛ для получения вычета за приобретение квартиры в ипотеку, как и при получении любого другого налогового возмещения, первым заполняется титульный лист.

Сначала в строку ИНН вносится идентификационный номер налогоплательщика, потом проставляется номер страницы по порядку 001, 002 и т.д. Если декларация подается в этом году впервые, в графе «Номер корректировки» ставится «0». Год, в котором декларант приобрел жилье в ипотеку, ставится в поле «Налоговый период». В следующую графу «Код налогового органа» вносится четырехзначный код той налоговой инспекции, куда будет предоставляться декларация. Для физических лиц код категории налогоплательщика – 760, это значение и нужно вписать в соответствующую строку.

В строки «Сведения о налогоплательщике» и «Сведения о документе, удостоверяющем личность» вносятся паспортные данные декларанта. Поле «Статус налогоплательщика» отражает, является человек подающий декларацию резидентом (в строке проставляется «1») или не является (пишется «2»). Поле «Адрес места жительства» заполняется в соответствии с адресом регистрации декларанта, он указан в паспорте. Затем вписывается количество листов декларации, при получении имущественного вычета их 5.

Если лицо самостоятельно заполняет декларацию, в строку «Достоверность и полноту сведений подтверждаю» пишется «1», ниже декларант ставит дату заполнения документа и подпись.

Далее заполняется Раздел 1. Так как лицо, подающее декларацию 3 НДФЛ, претендует на вычет, в строке с кодом 010 нужно выбрать пункт«2»-возврат из бюджета. Графа с кодом 020 содержит код бюджетной классификации, в нее вносится КБК 182 1 01 02010 01 1000 110. Информация для строки с кодом 030 берется из Раздела 1 Справки 2-НДФЛ. Внося данные в графу с кодом 050, необходимо посчитать размер возмещения за приобретенную квартиру.

Например, Иванов купил жилье в ипотеку стоимостью 2000000 рублей, расходы по процентам составили 1200000 рублей. При этом он имеет годовой доход 600000 рублей, а сумма уплаченного за год подоходного налога составила 78000 рублей. Чтобы определить сумму вычета, нужно расходы 2000000+1200000 умножить на 13%, получается сумма 416000 рублей. Она больше, чем уплаченный за год подоходный налог, значит, в строку с кодом 050 вписывается размер удержанного НДФЛ – 78000 рублей.

В Раздел 2 вносятся данные о налогооблагаемой базе и сумме НДФЛ, исчисленного и уплаченного в данном году. В верхней части листа вписывается значение налоговой ставки для подоходного налога – «13».

В строку с кодом 010 и графу 030 переносится сумма из справки 2 НДФЛ работодателя. Далее заполняется строка «Общая сумма налоговых вычетов», код 040, в ней отражается сумма имущественного налогового вычета, на которую декларант может претендовать в этом году.

Затем из пункта 3 нужно вычесть пункт 4 и пункт 5 данного раздела, полученное значение вписать в строку «Налоговая база для исчисления налога»(060). Если сумма дохода и сумма вычета одинаковые, то налоговая база будет равна 0. Соответственно, налог к уплате (срока с кодом 070) тоже равен 0, ведь его значение рассчитывается путем умножения налоговой базы (код 060) на налоговую ставку 13%. Следует помнить, что в декларации 3 НДФЛ, заполняемой вручную, при отсутствии каких-либо показателей обязательно ставится прочерк, в то время как, в оформленном на компьютере документе допускается наличие незаполненных ячеек.

Значение строки «Налог, удержанный у источника выплат» (код 080) – это сумма уплаченного за год подоходного налога, берется в справке 2 НДФЛ, в разделе 5. Разница между удержанным у плательщика налогом (пункт 8) и налогом к уплате (пункт 7) вносится в строку с кодом 140.

Заполнение листа А начинается с внесения значения «13» в строку налоговая ставка. В графу код вида дохода (020) нужно вписать значение «06», это означает, что декларант получает доход в виде заработной платы.

В первом разделе справки 2НДФЛ содержатся данные для строк ИНН (код 030) и КПП организации (код 040), код по ОКТМО (код 050) и наименование организации-работодателя (код060). Из раздела 2 данного документа можно взять значение для строк 070 и 080. Сумма начисленного налога (код 090) будет идентична сумме удержанного налога (код 100), значение для заполнения этих строк можно посмотреть в разделе 2, пункт 8.

Последним заполняется лист Д1, в нем содержится информация, непосредственно касающаяся имущественного вычета на приобретение квартиры. В строку с кодом 010 вносится код объекта, для квартиры ставится 2, для дома – 1. Если лицо приобретает жилье полностью на себя, то в графу «Вид собственности на объект» вписывается 1. При иных условиях приобретения объекта недвижимости, выбирается подходящее значение из списка, указанного в декларации.

В поле с кодом 030 выбирается признак налогоплательщика. Например, если в декларации отражаются доходы собственника жилья, ставится 01, а если его супруга(и) -02. Далее заполняется информация о квартире, а именно почтовый индекс, код региона, в котором был приобретен объект недвижимости, и его адрес. В следующую строку «Дата регистрации права собственности» вносится дата получения свидетельства о праве собственности на квартиру. Тот год, за который составляется декларация 3НДФЛ, нужно вписать в графу «Год начала использования налогового вычета».

Строка с кодом 120 содержит стоимость объекта недвижимости, а в поле с кодом 130 вносятся сумма процентов по ипотеке. Суммарный заработок декларанта, с которого был уплачен подоходный налог, вписывается в графу с кодом 200, его можно посмотреть в пункте 1 раздела 2 данной декларации. В следующей строке (код 210) нужно отразить сумму расходов, принимаемую к вычету.

Например, Иванов в 2015 году купил квартиру в ипотеку за 2 млн. рублей, проценты составили 1 млн.200 тыс. рублей. В такой ситуации он мог бы претендовать на вычет размером 3 млн.200тыс., но его совокупный заработок за год составил 600000 рублей. Так как сумма возмещения не может превышать уплаченный за год НДФЛ, к вычету принимается только 600000 рублей, эту сумму и нужно записать в строку 210. Неиспользованный остаток налогового вычета можно будет получить в будущем году.

Сведения, касающиеся остатка расходов на приобретение квартиры, отражаются в графе с кодом 230, а неиспользованный вычет по процентам за ипотеку – в строке 240.

Источник: skstroi.ru

Как заполнить декларацию 3-ндфл на ежегодный возврат ипотечных процентов

Как правильно заполняется сумма уплаченных процентов по ипотеке в 3 ндфл

Если бы Колесников Р.Т. получил ипотечный кредит в 2014 году, уплатив ту же сумму процентов, он смог бы вернуть максимально допустимые 390 000 рублей (3000 000 х 13%). 3-НДФЛ по ипотеке Чтобы вернуть часть денег, потраченных на выплату ипотечных процентов, следует заполнить и сдать в налоговую инспекцию декларацию 3-НДФЛ с документами, подтверждающими право на вычет.

Все листы унифицированного бланка заполнять не нужно. Оформлению подлежат только те страницы, которые относятся к ситуации с ипотекой. Расчеты в декларации осуществляются налогоплательщиком самостоятельно. Поэтому перед составлением документа впервые следует использовать наглядные примеры во избежание ошибок. По процентам Вычет по процентам можно оформить одновременно с возвратом части стоимости жилья или отдельной декларацией.

Заполнение 3-ндфл при возврате налога на квартиру с ипотекой

Размер вычета имущественного характера – 403 тыс. руб. (это 13% от 3,1 млн.). 260 тыс. – сумма, которую плательщик налога имеет право получить сразу. При этом не берется во внимание способ уплаты 2 млн. лимита. Единственное условие – прибыль заемщика должна быть достаточной для осуществления вычета налога с заработной платы.

Сумма же вычета по ипотеке будет возвращена только по мере ее погашения, то есть на протяжении 10 лет. Итак, формула, что используется при подсчете суммы возврата, выглядит так: Если в году уже предоставлялись какие-либо вычеты (например, на обучение), тогда сумма будет уменьшена на сумму, что возвращена налогоплательщику. Пример заполнения К примеру, физическое лицо купило квартиру в 2008 г.

по стоимости 2,5 млн. руб. Сумма прибыли (из справки 2-НДФЛ) составила в этом же году 360 тыс. руб. По кредиту уплачено 95 тыс. руб., что подтверждает справка от банка.

Заполнение 3-ндфл по процентам ипотеки и возможность вычета

Как заполнить декларацию 3 ндфл по ипотеке

Как заполнить декларацию 3-ндфл по ипотеке?

В декларации заполняется лист Л: В бланке необходимо заполнить все строчки 1-го пункта (из свидетельства о том, что недвижимость зарегистрировано). Нужно указать: Ячейка Описание Код территориального округа Можно уточнить в налоговом органе 1.7 Поскольку цена объекта больше позволенного лимита в 2 млн., то стоит указать только 2 млн. 1.8 Укажите сумму процентов, что имеется в выписке из банка 2.7 Размер прибыли из справки 2-НДФЛ 2.8, 2.9 Сумма, что не превышает указанной в пункте 2.7. То есть, пункту 2.9 будет соответствовать пункт 1.8, а пункт 2.8 = сумма 2.7 – 2.9 2.10 Остатки цены на недвижимый объект, что переходит на следующий год.

Это сумма из пункта 1.7 – 2.8 В представленном примере сумма остатка – 1 735 000 руб., которая перейдет на следующий налоговый период. В новом году будут приплюсованы проценты с кредита, и сумма вычета будет исчислена с их учетом.

Образец заполнения 3-ндфл при возврате процентов по ипотеке

НК РФ) В декларации 3-НДФЛ имущественный вычет по процентам показывается на Листе Д1. К налоговой декларации 3-НДФЛ с ипотекой необходимо приложить справку из банка с суммой уплаченных процентов и копию кредитного договора (п. 4 ст. 220 НК РФ). Заполнение декларации 3-НДФЛ: проценты по ипотеке Как заполнить 3-НДФЛ для возврата процентов?

Точно так же, как и при покупке жилья без ипотеки, только в ней кроме прочего должна быть указана сумма уплаченных по кредиту процентов за годы пользования им.

Декларация 3-ндфл: возврат процентов по ипотеке

Каковы условия задачи? В 2011 году была куплена квартира в ипотеку; стоимость жилья – 3000000 рублей. Возврат имущественного вычета со стоимости покупки был осуществлен в 2011 и 2012 годах, и за эти два года гражданин смог получить полную сумму, которая ему положена законом, а именно 260000 рублей (13% от 2000000 рублей). При этом начиная с 2011 года он платил проценты по ипотечному кредиту.

Получать сразу он их не решился, но исправно, год за годом, платил проценты по ипотеке. И вот наступил 2015 год. Гражданин, пусть это будет Петров, наконец, расплатился с ипотечным кредитом. Всего за прошедшие годы он уплатил 1500000 процентов сверх суммы кредита.

Именно с них теперь возможно вернуть подоходный налог, то есть 13% от этой суммы. Как и когда это можно вернуть? Во-первых, декларация составляется по окончании налогового периода.

Вам ее нужно будет просто распечатать или переслать по электронной почте в налоговый орган.

- Часто возникают проблемы при переносе остатка неиспользованного вычета с предыдущего года. В строчке для отображения расходов на покупку или проведение строительных работ нужно вписать общую сумму (но не больше 2 млн.). Строка для отображения вычетов, предоставленных в прошлом году, а также процентов по ипотеке за все годы (что выплачивались) должна содержать сумму вычета, что получалась раньше (из пункта 240 в старой декларации).

- Не поставлено подпись, дату, номер страницы.

- Несоответствие сумм из расписки продавцов и договора о купле-продаже.

Не стоит пугаться количества страниц в декларации, ведь вам придется заполнить только отдельные листы, которые соответствуют вашей ситуации.

Чтобы увеличить объем социально значимых расходов, совершаемых гражданами, оно возвращает им часть потраченных денег. Возврат осуществляется путем предоставления вычета по НДФЛ: суммы затрат из утвержденного государством перечня вычитаются из облагаемой базы по этому налогу. Подписывайтесь на нашканал в Яндекс.Дзен!

Подписаться на канал В перечень затрат, по которым предоставляется льгота, входит и приобретение жилья (имущественный вычет). Если покупка производится с использованием ипотеки, проценты по ней тоже включаются в вычитаемую сумму (п. 4 ст. 220 НК РФ).

Кодекс предусматривает два варианта получения имущественных вычетов: в течение налогового периода при обращении к работодателю и по его окончании — путем подачи декларации. Порядок заполнения и образец 3-НДФЛ по процентам ипотеки рассмотрим в следующих разделах.

Как правильно заполняется сумма уплаченных процентов по ипотеке в 3 ндфл

ОКАТО – это показатель из справки 2-НДФЛ. По этому коду оплачивается сумма налога, по нему же делается и возврат. После заполнения всех необходимых бланков декларации стоит вписать личные данные в титульный лист (всего у вас должно получиться 6 листов):

- титульная страница;

- продолжение титульного листа;

- 1-й раздел, где рассчитано налоговую базу и сумму налога по прибыли, что облагается по ставке 13%;

- 6-й раздел отображает сумму, что подлежит оплате в государственную казну;

- лист А отображает прибыль от источника, что расположен в РФ, если этот доход облагается налогом по ставке 13%;

- лист Л – для расчета имущественных вычетов по сумме, что была использована при строительных работах или покупке жилья в пределах страны.

Дополнительным листом может быть Ж1, если вы продали имущество, то есть имеете прибыль с реализации объекта.

Его предоставление предполагает наличие у гражданина дохода, облагаемого НДФЛ. Соответственно, размер возвращаемой суммы ограничивается уровнем официального годового заработка налогоплательщика. Законодательная база Право на вычет по ипотечному займу предоставлено российским гражданам статьей 220 НК РФ.

Декларация 3-НДФЛ: возврат процентов по ипотеке

Если для того, чтобы купить жилье, вы брали целевой кредит – ипотеку, то на сумму уплаченных по нему процентов вы можете заявить имущественный вычет. С 2014 года вычет по процентам – это самостоятельный вычет, который может быть предоставлен отдельно от основного вычета по расходам на жилье, т. е. в том числе по другому объекту недвижимости. Сумма «процентного» вычета по общему правилу не может превышать 3 млн руб. (п. 4 ст. 220 НК РФ)

Заполнение декларации 3-НДФЛ: проценты по ипотеке

С 2019 года действует новая форма декларации 3-НДФЛ (утв. Приказом ФНС России от 03.10.2018 N ММВ-7-11/[email protected]). В декларации имущественный вычет по процентам показывается в Приложении 7. К налоговой декларации 3-НДФЛ с ипотекой необходимо приложить справку из банка с суммой уплаченных процентов и копию кредитного договора (п. 4 ст. 220 НК РФ).

Образец заполнения декларации 3-НДФЛ: ипотека

Получение налогового вычета при покупке квартиры в ипотеку

Одним из самых часто задаваемых вопросов является вопрос о том, на вычет в каком размере можно рассчитывать в случае покупки жилья в ипотеку. Поэтому в данной статье мы подробно рассмотрим особенности получения имущественного вычета при покупке жилья с привлечением кредитных средств.

Основной вычет

При покупке квартиры/дома с использованием ипотечных средств Вы можете получить два налоговых вычета: основной вычет (пп.3 п.1 ст.220 НК РФ) и вычет по ипотечным процентам (пп.4 п.1 ст.220 НК РФ).

Основной вычет при приобретении квартиры в ипотеку ничем не отличается от вычета при обычной покупке. Мы не будем рассматривать его подробно, а лишь напомним основные моменты:

- максимальный размер вычета составляет 2 млн. руб. (вернуть вы сможете 13% от этой суммы — 260 тыс. руб.) (подробнее «Размер вычета при покупке жилья»)

- право на вычет возникает после получения акта приема-передачи квартиры (при покупке по договору долевого участия) или даты оформления права собственности согласно выписке из ЕГРН (при покупке по договору купли-продажи). Подавать документы на вычет в налоговый орган можно по окончанию года, когда возникло на него право (подробнее «Информация об имущественном вычете»,«Когда возникает право вычета»)

- в вычет можно включить как свои так и заемные средства (с юридической точки зрения кредитные средства также считаются Вашими расходами).

Список необходимых документов и процесс получения вычета описаны в статьях: «Список документов для получения вычета» и «Процесс получения вычета».

Пример: В 2018 году Дежнев Г.С. взял в банке ипотечный кредит в размере 2 млн.руб. и купил квартиру стоимостью 2 200 000 руб. (свидетельство о регистрации права собственности было оформлено также в 2018 году). В 2019 году Дежнев Г.С. подал в налоговую инспекцию декларацию 3-НДФЛ за 2018 год и заявил основной вычет в максимальном размере 2 млн. руб. (к возврату 260 тыс.руб), несмотря на то, что личных средств Дежнев потратил только 200 тыс.руб. Также он может заявить вычет по ипотечным процентам (его мы рассмотрим далее).

Вычет по ипотечным процентам

При покупке жилья в ипотеку кроме основного вычета Вы также можете получить вычет по уплаченным кредитным процентам (вернуть 13% от фактически уплаченных процентов по ипотеке).

Заметка: Ваши выплаты по ипотеке делятся на две части: выплата основного долга и выплата кредитных процентов. Данный вычет Вы можете получить только по выплатам по кредитным процентам (выплаты по основному долгу в вычет не войдут).

- Право на вычет по ипотечным процентам возникает только в момент возникновения права основного вычета. При этом если ипотека оформлена ранее года, в котором была получена выписка из ЕГРН (или акт приема-передачи), то в состав вычета все равно можно включить все уплаченные Вами проценты с первых платежей ипотеки.

Пример: В 2016 году Бельский Г.И. оформил ипотеку и заключил договор долевого участия на строительство квартиры, а в 2018 году он получил акт приема-передачи квартиры. В этом случае обратиться в налоговую инспекцию за вычетом Бельский Г.И. может только в 2019 году (несмотря на то, что ипотека выплачивалась с 2016 года). При этом получить вычет он сможет по всем фактически уплаченным процентам (с 2016 года).

Максимальный размер вычета по ипотечным процентам составляет 3 млн. руб. (к возврату 390 тыс.руб.).

Заметка: если кредитный договор заключен до 1 января 2014 года, то применяются старые нормы, и размер вычета по кредитным процентам не ограничен.

[3]

Пример: В 2017 году Уланова Н.Н. взяла в банке ипотечный кредит 10 млн.руб. и купила квартиру стоимостью 12 млн.руб. За 2017-2018 годы Уланова Н.Н. заплатила 4 млн.руб. ипотечных процентов. В 2019 году Уланова Н.Н. подала в налоговую инспекцию декларацию 3-НДФЛ за 201 год и заявила основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по кредитным процентам в размере максимальной суммы 3 млн.руб. (к возврату 390 тыс.руб.).

Заявить к вычету можно только фактически уплаченные ипотечные проценты за прошлые календарные годы.

Пример: В июне 2018 года Гречихин С.Д. взял ипотеку и купил квартиру. В 2019 году он может подать в налоговую инспекцию декларацию 3-НДФЛ за 2018 год для получения основного вычета и вычета по процентам, уплаченным с июля до декабря 2018 года. В 2020 году Гречихин С.Д. сможет подать документы за 2019 год (в декларации добавить уплаченные проценты в 2019 году), в 2021 году – за 2020 год, и т.д.

По каким кредитам и займам можно получить вычет по процентам?

Вычет по кредитным процентам можно получить не только по договорам ипотеки, а по любому целевому займу, направленному на приобретение/строительство жилья (пп.4 п.1 ст.220 НК РФ). Например, если Вы взяли займ у работодателя и в договоре написано, что займ будет потрачен на покупку конкретной квартиры, то Вы сможете получить налоговый вычет по выплачиваемым кредитным процентам. Если такой записи в договоре не будет, то,несмотря на то, что Вы потратили займ на покупку жилья, вычет Вы получить не сможете (Письмо Минфина от 08.04.2016 №03-04-05/20053).

Пример: В 2018 году Шилова К.О. взяла займ у организации на покупку квартиры. В договоре четко указано, что займ потрачен на покупку конкретной квартиры, поэтому Шилова К.О. сможет получить вычет по кредитным процентам.

Пример: В 2018 году Тамарина Э.М. купила квартиру за 2 млн.руб. с привлечением кредита на потребительские цели в сумме 1 млн.руб. Так как кредит не является целевым на покупку квартиры, Тамарина Э.М. сможет получить имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а вычетом по процентам воспользоваться не сможет.

Документы для оформления вычета по ипотечным процентам

Для получения вычета по ипотечным процентам в дополнение к основным документам по сделке (см. «Документы») Вам нужно будет представить в налоговую инспекцию копию кредитного договора и справку об уплаченных процентах. Справку можно получить в банке, в котором Вы оформляли ипотеку. В некоторых банках справку выдают сразу, а в некоторых через несколько дней после письменного запроса (это лучше уточнить в своем банке).