При покупке квартиры семья может вернуть до 1,3 млн руб.

Большинство граждан платят государству со своих доходов налог на доходы физических лиц (НДФЛ). Часть налогов можно вернуть. За покупку квартиры в кредит положено два имущественных вычета: от стоимости покупки жилья и от ипотечной ставки, выплаченной банку. Расскажу, сколько можно вернуть и как получить налоговый вычет при покупке квартиры.

Что такое налоговый имущественный вычет

Налоговый имущественный вычет — это жилищный кешбэк, который государство возвращает гражданину при покупке недвижимости.

Получить налоговый вычет при покупке квартиры может только налоговый резидент России, то есть тот, кто получает доходы, с которых платит НДФЛ в размере 13 %.

Возврат средств происходит за счет налога на доходы физлиц (НДФЛ). Уплата НДФЛ — это основное условие для возврата. Если в течение года вы платили налоги, то при приобретении жилья государство возвращает их вам полностью или частично.

Есть два имущественных вычета при приобретении имущества, которые выплачивает государство. Каждый можно получить только один раз. Расскажем подробнее о нюансах.

КАК ЗАПОЛНИТЬ 3-НДФЛ ПО ИПОТЕЧНЫМ ПРОЦЕНТАМ В ЛИЧНОМ КАБИНЕТЕ НАЛОГОПЛАТЕЛЬЩИКА.

Райффайзенбанк: лишь 17 % россиян знают, что за покупку жилья в ипотеку положено два налоговых вычета.

Имущественный вычет при покупке квартиры

Его можно получить в следующих случаях:

- при покупке или строительстве жилой недвижимости — квартиры, частного дома, комнаты или их доли (ст. 16 ЖК РФ);

- приобретении земельного участка или его доли, если земля подходит под индивидуальное жилищное строительство.

Получить вычет нельзя при покупке нежилых помещений, в том числе апартаментов.

Вычет положен с фактических расходов на покупку недвижимости, но с суммы не более 2 млн руб. С этой суммы можно вернуть НДФЛ — то есть 13 % от расходов. Максимальная сумма к возврату: 2 млн руб. × 13 % = 260 тыс. руб.

Налоговый имущественный вычет — это возврат ранее уплаченного гражданином налога. Размер суммы, которую можно вернуть за год, зависит от того, какой размер НДФЛ вы уплатили. Но вычет не сгорает — его можно получать ежегодно до полного исчерпания. Остаток недополученной суммы просто переносится на следующий год.

Пример 1. Вы купили квартиру за 6 млн руб. Ваша зарплата — 100 тыс. руб. в месяц, то есть за год НДФЛ составил 156 тыс. руб. Максимальный возврат, на который вы можете претендовать: 2 млн руб. × 13 % = 260 тыс. руб.

Но так как НДФЛ за год — 156 тыс. руб., то в этом году получится вернуть только 156 тыс. руб., а остаток в 104 тыс. руб. будет перенесен на следующий год.

Пример 2. Вы купили комнату за 1,5 млн руб. Эта сумма меньше максимальных 2 млн руб., на которые вообще можно рассчитывать. Тут включается ограничение по факту расходов. В этом случае налог вернут в размере не более 1,5 млн руб. × 13 % = 195 тыс. руб. В привязке к примеру 1 в первый год вернут 156 тыс. руб., во второй — остаток, 39 тыс. руб.

С 1 января 2014 года вступила в силу новая редакция ст. 220 НК РФ, которая изменила принципы получения налогового вычета. Она разделила тему с имущественными вычетами на до и после.

С 2014 года получить этот налоговый кешбэк можно с нескольких приобретенных объектов недвижимости, но в сумме не более 2 млн руб. на все объекты. Например, вы купили долю в квартире за 900 тыс. руб. — по ней вы получили: 900 тыс. руб. × 13 % = 117 тыс. руб. Но потом купили квартиру за 5 млн руб. У вас есть остаток недополученного вычета в сумме 143 тыс. руб. Его вы сможете заявить по новой квартире.

Имущественный вычет по ипотечным процентам

По закону, если вы взяли на покупку ипотечный кредит, то вам положен еще один имущественный налоговый вычет — по процентам, фактически уплаченным кредитору.

Максимальная сумма, уплаченная по процентам, с которой возвращают налог, — 3 млн руб. То есть вернуть можно не более 3 млн руб. × 13 % = 390 тыс. руб. А сама эта сумма не может быть больше фактически уплаченных банку процентов.

Если вы купили или построили жилье до 2014 года и уже начали получать вычет по процентам, то ограничения в 3 млн руб. нет (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

В данном виде налогового вычета присутствует ограничение по количеству объектов недвижимости. В отличие от вычета за приобретение недвижимости вычет по ипотечным процентам положен только по одному объекту.

Пример. Вы купили квартиру за 6 млн руб., взяв ипотечный кредит на сумму 5 млн руб. под 9 % годовых на 20 лет.

Проценты за первый год составят 446 290 руб. То есть к возврату — 446 290 руб. × 13 % = 58 018 руб. Остаток будет перенесен на следующий год: 390 000 руб. – 58 018 руб. = 331 982 руб. Вычет по остатку можно будет заявить по итогам следующего года.

Важно понимать, что при приобретении квартиры в ипотеку обычно заявляют два вычета — на сумму договора купли-продажи и по ипотечным процентам. Но НДФЛ — это конкретная сумма за год, и вернуть за год можно не более этой суммы. Остальное — в следующие годы до исчерпания обоих вычетов. То есть если зарплата невысокая, то возврат налога растянется на несколько лет.

Если до 2014 года вы уже купили недвижимость, а вычет по процентам не заявляли, то, если потом купили или купите еще что-то, первоначальное право на получение налогового вычета у вас осталось.

При рефинансировании ипотеки, чтобы не потерять право на налоговый вычет по процентам, обращайте внимание, чтобы в новом кредитном договоре прослеживалась связь с первоначальным договором на покупку или строительство жилья.

Если вы берете новый кредит на рефинансирование текущего с дополнительной суммой, например закрываете этим же кредитом другие долги или хотите дополнительно сумму наличными, то, чтобы у вас не пропало право на вычет по процентам, в новом договоре:

- обязательно должна быть связь с первым договором;

- сумма кредита разделена на две части: погашение основного долга и дополнительная сумма. Тогда сможете получить вычет по процентам пропорционально разбивке.

Пример. Остаток долга по первому кредиту — 1 млн руб. Вы взяли дополнительную сумму 200 тыс. руб. Всего — 1,2 млн руб.

Всего процентов за год в новом банке вы выплатили 120 тыс. руб. На вычет сможете заявить: 120 тыс. руб. × 1 млн руб. / 1,2 млн руб. = 100 тыс. руб.

Для обоих видов имущественного вычета (покупка и проценты) есть нюансы.

Если квартира в совместной собственности супругов

При покупке квартиры в общую совместную собственность каждый супруг имеет право на имущественные вычеты. Таким образом, семья может удвоить вычеты по приобретенной квартире.

В совокупности при покупке квартиры в ипотеку по цене от 4 млн руб. и более можно вернуть до 1,3 млн руб. на семью:

- вычет одного супруга за покупку — 260 тыс. руб.;

- вычет второго супруга за покупку — 260 тыс. руб.;

- вычет по ипотечным процентам на первого супруга — 390 тыс. руб.;

- вычет по ипотечным процентам на второго супруга — 390 тыс. руб.

В данном случае неважно, кто является титульным собственником недвижимости, то есть указан в документах. Если нет брачного договора с раздельным владением недвижимостью, то вся недвижимость, которую купили в браке, — общая.

Перед тем как заявиться на имущественный вычет, супруги могут договориться, как они будут его делить.

Пример. Квартира стоит 3,6 млн руб., у каждого есть право на возврат с 2 млн руб. и на остаток неиспользованной суммы. Можно заявиться обоим. Например, 2 млн руб. + 1,6 млн руб. Тогда у одного останется не израсходовано 400 тыс. руб., которые можно применить на другую покупку.

Если заявиться пополам, по 1,8 млн руб., у каждого останется по 200 тыс. руб. на последующую покупку.

Если заявляется только один супруг на свои 2 млн руб., для этого не нужно писать заявление о перераспределении. У второго супруга остается полный вычет. Тогда, если вдруг сумму налогового вычета по процентам увеличат, второй супруг будет иметь право на новую сумму. А если он уже начал использовать вычет, то остаток измениться не может.

Отказаться от своего вычета в пользу другого нельзя. Такой вопрос возникает, когда один супруг не работает.

Изменить перераспределение вычета за покупку потом тоже нельзя. Это можно будет сделать, только если супруги не израсходуют свой совокупный вычет и применят его при покупке иного жилья.

Что касается налогового вычета по процентам, супруги могут каждый год по-разному определять, в какой пропорции будут получать этот вычет.

Если квартира в собственности несовершеннолетних детей

Если собственность оформлена на несовершеннолетнего ребенка до 18 лет, то вычет могут получить родители (усыновители, опекуны, попечители).

Ребенок не потеряет в этом случае права на свой налоговый вычет. Если впоследствии он купит другую недвижимость, то сможет оформить по ней вычет.

Вычет при строительстве жилья

Заявить право на имущественный вычет по строящемуся объекту можно только после окончания строительства. Если это покупка квартиры в строящемся многоквартирном доме, то после оформления акта приема-передачи квартиры. А при строительстве частного дома — после оформления на него права собственности.

Если жилье в новостройке покупалось с привлечением ипотечного кредита, то вычет по процентам можно заявить с момента получения кредита, а не с момента приемки квартиры от застройщика.

В расчет налоговой базы при строительстве частного дома с нуля или при приобретении недостроенного дома можно включить дополнительные расходы. Например, расходы на разработку проектной и сметной документации, материалы, расходы на подключение коммуникаций.

Такие же расходы можно включить, если вы берете квартиру в новостройке без отделки. Главное условие — это прямо должно быть указано в договоре приобретения (подп. 4 и 5 п. 3 ст. 220 НК РФ).

Нужно помнить об ограничениях по сумме имущественного налогового вычета: 2 млн руб. при покупке и 3 млн руб. по процентам. Налоговая база считается вместе: и стоимость по договору купли-продажи или строительства, и сумма дополнительных расходов.

Как получить налоговый имущественный вычет

Для возврата налога есть четыре способа.

Через налоговую службу. После 31 декабря календарного года имущественный вычет можно получить непосредственно в вашей налоговой. Для этого до 1 мая года, следующего за отчетным, нужно самостоятельно рассчитать налоговый вычет, заполнить налоговую декларацию 3-НДФЛ и отнести ее в ФНС.

Для оформления налогового вычета заполняется раздел 2 налоговой декларации 3-НДФЛ, а также лист Д1 с расчетом налогового имущественного вычета.

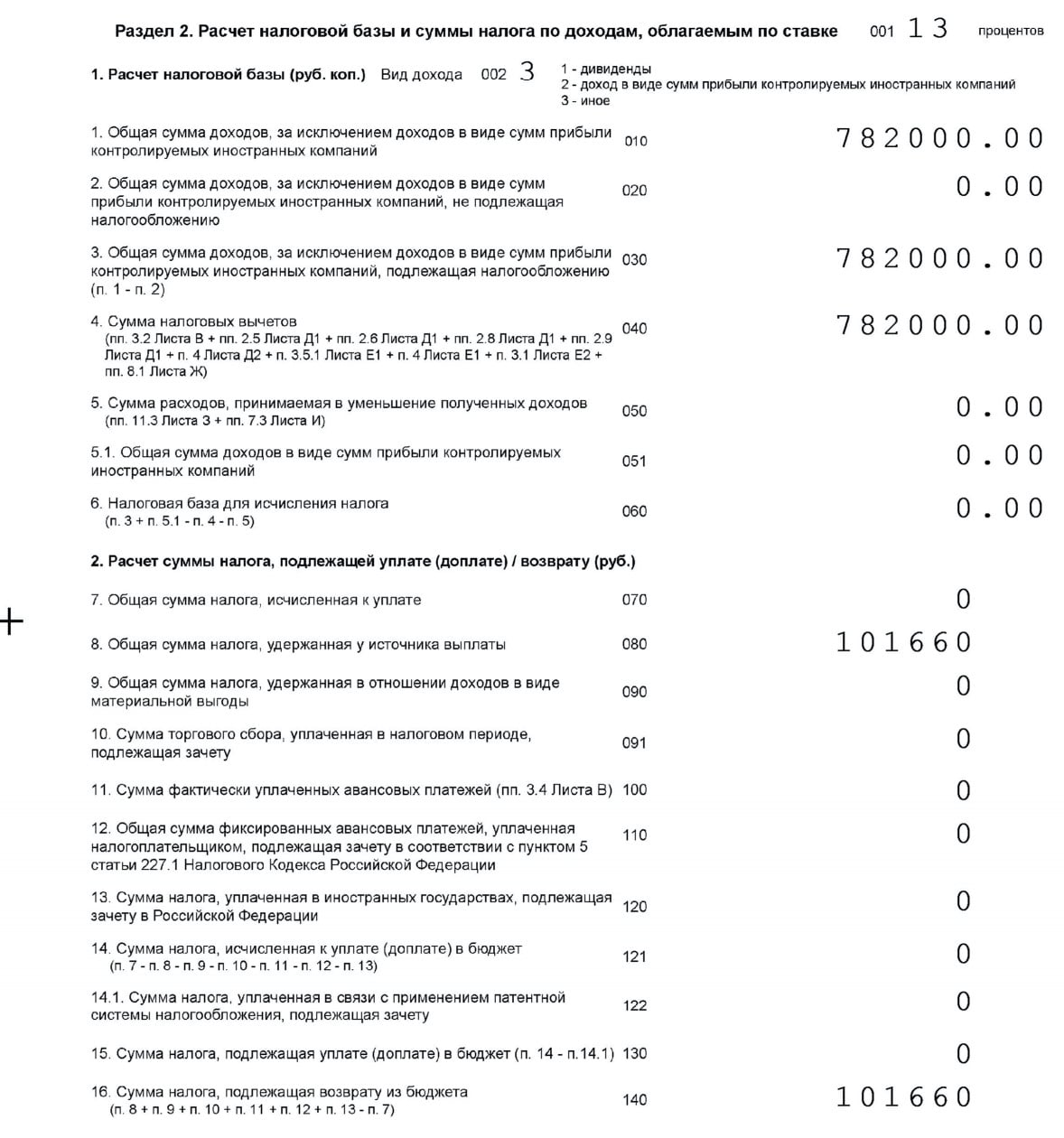

Пример раздела 2 налоговой декларации 3-НДФЛ. Здесь указываются источники получения доходов и размер уплаченного НДФЛ

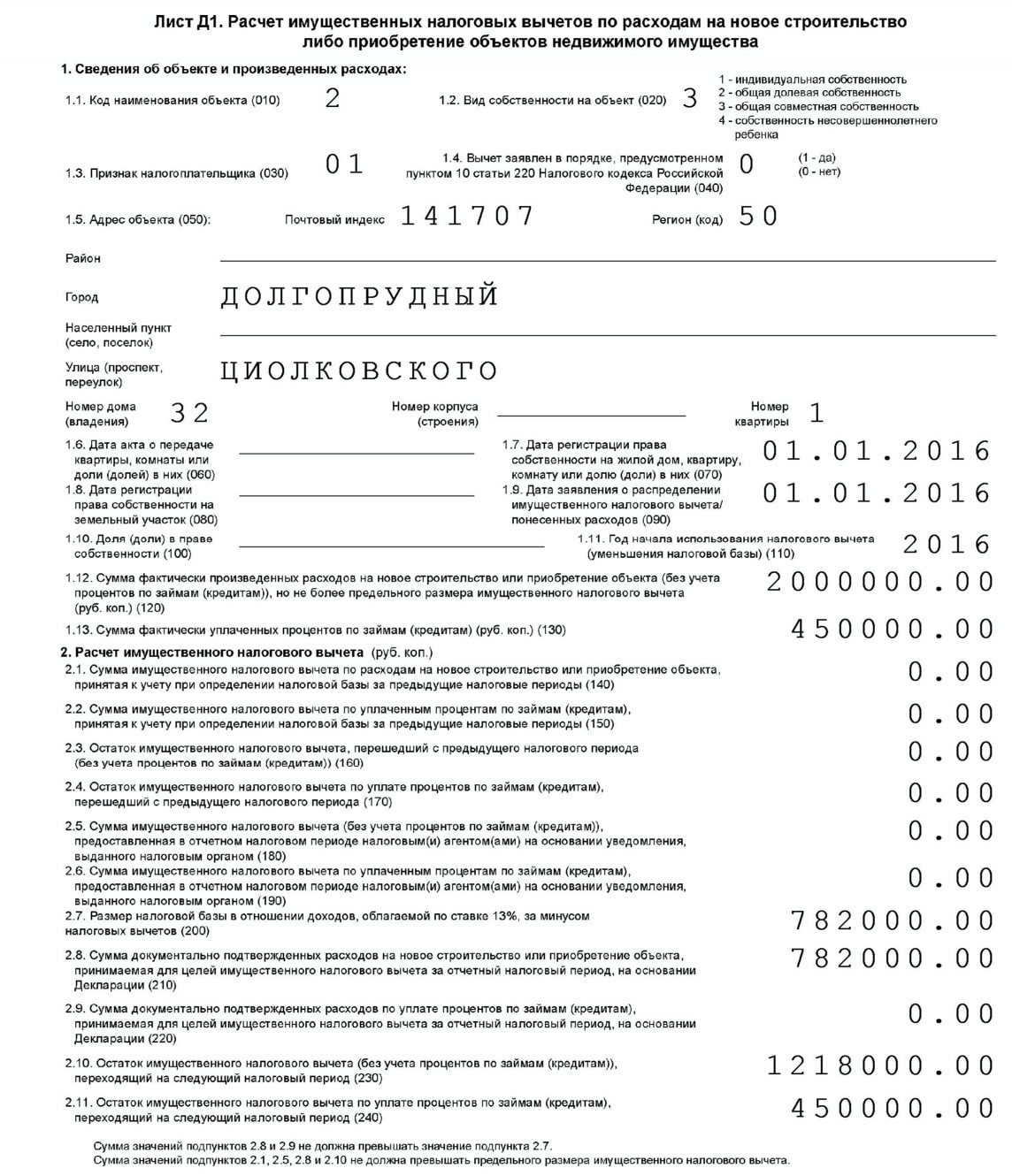

Пример листа Д1 с расчетом налогового имущественного вычета. Здесь указывается общая сумма положенного имущественного вычета, сумма полученного вычета и остаток. Отдельно указываются расчетные суммы вычета по покупке и по ипотечным процентам

При приобретении жилья вместе с налоговой декларацией нужно принести следующие документы для налогового вычета за квартиру:

- паспорт или свидетельство о рождении несовершеннолетнего собственника;

- документы о расходах на покупку — например, договор приобретения недвижимости, договор участия в долевом строительстве с актом приема-передачи или документы о праве на земельный участок при строительстве частного дома;

- выписку из Единого государственного реестра недвижимости о праве собственности на объект недвижимости или свидетельство о праве собственности, которое оформлялось до июля 2016 года;

- финансовые документы, подтверждающие расходы, например платежные поручения, квитанции, приходные кассовые ордера.

При получении ипотечных процентов дополнительно к вышеуказанным документам нужны:

- кредитный договор;

- платежное поручение о выдаче кредита;

- справка от банка об уплате процентов за год.

При приобретении недвижимости супругами в общую совместную собственность дополнительно нужно предоставить:

- свидетельство о браке;

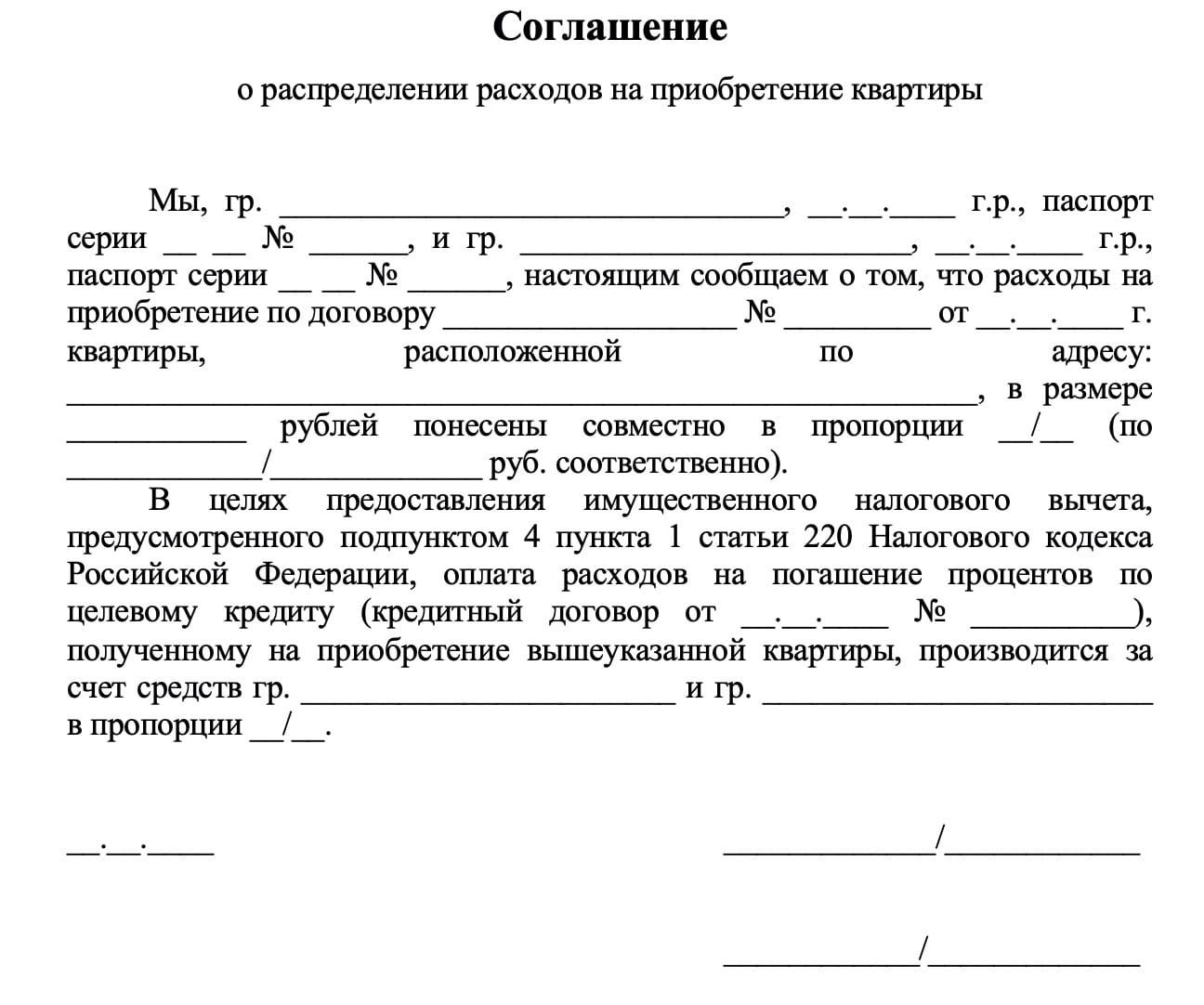

- заявление супругов о распределении налогового вычета между собой, если нужно.

С собой нужны оригиналы и копии вышеуказанных документов.

ФНС рассмотрит заявление, декларацию и приложенные документы в течение 3 месяцев. После принятия решения в течение месяца деньги поступят на банковский счет, который вы указали в заявлении.

Так выглядит заявление о распределении вычета

Онлайн. Все, что описано в первом способе, можно оформить и подать в налоговую службу в электронном виде — тогда ходить туда не придется.

Для того чтобы отправить налоговую декларацию онлайн, понадобится электронная цифровая подпись (ЭЦП). Ее можно получить онлайн на сайте ФНС. Такая подпись действительна только для подачи налоговой декларации онлайн и для электронного взаимодействия с ФНС.

Сроки рассмотрения заявления на вычет и документов аналогичны первому способу подачи на вычет.

Заполнить заявление и налоговую декларацию можно в личном кабинете на сайте ФНС

Так формируется электронная подпись

Когда подпись сформирована, ее можно использовать в течение заданного времени. По истечении срока ее действия придется выпустить новую подпись

Упрощенное получение налогового вычета. С мая 2021 года упростился порядок получения имущественных налоговых вычетов. Вычеты будут считаться проактивно.

Это значит, что если в налоговой системе есть сведения о ваших доходах и сведения о сделке и, например, о выплаченных вами банку процентах по ипотеке, то система все проанализирует и рассчитает. Заявление будет сформировано автоматически, а налогоплательщик получит уведомление об этом в личном кабинете на сайте ФНС. Ему нужно будет только подписать ЭЦП и отправить.

Там же можно будет отследить статус заявления. Но нужно понимать, что пока в базе ФНС есть только сведения о наших доходах. Остальные данные пока не передаются — для этого банкам нужно будет только наладить взаимодействие с ФНС.

Через работодателя. Еще один способ оформления имущественного вычета — через работодателя. Он интересен тем, что получать вычет можно уже в текущем году оформления собственности, а не в следующем, как в предыдущих способах. В этом случае работодатель будет начислять зарплату без вычета НДФЛ до полного исчерпания суммы налогового вычета.

Чтобы это сделать, нужно:

- Самостоятельно рассчитать вычет и отнести в ФНС заявление на предоставление уведомления о праве на имущественный вычет. В заявлении нужно правильно указать полное наименование и ИНН работодателя. К заявлению — приложить те же документы, что указаны выше.

- В течение 30 дней с даты вашего заявления ФНС выдает требуемое уведомление. Его нужно будет забрать и отнести на работу.

Так выглядит уведомление, которое нужно передать в бухгалтерию работодателя

Источник www.raiffeisen-media.ruНалоговый вычет при покупке квартиры

Налоговые вычеты предусмотрены Налоговым кодексом РФ. Они позволяют вернуть часть налога на доходы физических лиц (НДФЛ), который был уплачен в бюджет ранее, либо уменьшить налогооблагаемую базу (размер дохода, с которого взимается налог). Кто имеет право на налоговый вычет при покупке квартиры и как он рассчитывается?

Содержание:

Кому предоставляется налоговый вычет

Предоставление имущественных вычетов регулируется ст. 220 НК РФ.

В частности, на получение имущественного налогового вычета можно рассчитывать при новом строительстве либо приобретении на территории России:

- жилых домов;

- квартир;

- комнат;

- земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома.

Вычет предоставляется также в случае приобретения доли в указанных объектах недвижимости.

Налоговый вычет могут получить налогоплательщики, уплачивающие НДФЛ по ставке 13% (п. 3 ст. 210, п. 1 ст. 220, п. 1 ст. 224 НК РФ).

Кто не сможет получить вычет

Физические лица, которые освобождены от уплаты НДФЛ в связи с тем, что у них в принципе отсутствует облагаемый доход, не могут применять налоговые вычеты.

К таким физическим лицам относятся, в частности:

- безработные, не имеющие иных источников дохода, кроме государственных пособий по безработице;

- индивидуальные предприниматели, которые применяют специальные налоговые режимы, и т.п.

Не предусмотрено предоставление налоговых вычетов в части расходов на строительство или приобретение жилья, покрываемых за счет:

- средств работодателей или иных лиц;

- средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей;

- выплат, предоставленных из средств бюджетов бюджетной системы РФ.

В случаях если сделка купли-продажи жилого дома, квартиры, комнаты или доли в них совершается между физическими лицами, являющимися взаимозависимыми, налоговый вычет также не будет предоставлен (п. 5 ст. 220 НК РФ).

Понятие и полный перечень взаимозависимых лиц приведен в ст. 105.1 НК РФ. К таким лицам, в частности, относятся:

супруг или супруга;

- родители, усыновители, дети (в том числе усыновленные);

- полнородные и неполнородные братья и сестры;

- опекун (попечитель) и подопечный.

Следует отметить, что в случае приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них за счет собственных средств родителей (усыновителей, приемных родителей, опекунов, попечителей) имущественный вычет законодательством также предусмотрен (п. 6 ст. 220 НК РФ).

Сумма налогового вычета

Налоговый вычет предусматривается в размере фактически произведенных расходов на строительство или покупку жилья, но не более установленной максимальной суммы.

Согласно пп. 3 п. 3 ст. 220 НК РФ в фактические расходы на новое строительство либо приобретение на территории Российской Федерации жилого дома или доли в нем могут включаться следующие расходы:

- расходы на разработку проектной и сметной документации;

- расходы на приобретение строительных и отделочных материалов;

- расходы на приобретение жилого дома или доли в нем, в том числе не оконченного строительством;

- расходы, связанные с работами или услугами по строительству (достройке жилого дома или доли в нем, не оконченного строительством) и отделке;

- расходы на подключение к сетям электро-, водо- и газоснабжения и канализации или создание автономных источников электро-, водо- и газоснабжения и канализации.

В фактические расходы на приобретение квартиры, комнаты или доли в них могут включаться следующие расходы (пп. 4 п. 3 ст. 220 НК РФ):

- расходы на приобретение квартиры, комнаты или доли в них либо прав на квартиру, комнату или доли (долей) в них в строящемся доме;

- расходы на приобретение отделочных материалов;

- расходы на работы, связанные с отделкой квартиры, комнаты или доли в них, а также расходы на разработку проектной и сметной документации на проведение отделочных работ.

Принятие к вычету расходов на достройку и отделку приобретенного жилого дома либо отделку приобретенной квартиры, комнаты, а также долей в них возможно в том случае, если договор, на основании которого осуществлено такое приобретение, предусматривает приобретение не завершенных строительством жилого дома, квартиры, комнаты или прав на квартиру, комнату без отделки (пп. 5 п. 3 ст. 220 НК РФ).

Возврату подлежит не вся сумма расходов, а 13% от этой суммы, т.е. НДФЛ.

Максимальная сумма расходов на новое строительство или приобретение жилья, с которой будет исчисляться налоговый вычет, составляет 2 млн руб. (пп. 1 п. 3 ст. 220 НК РФ).

Расчет имущественного вычета

- В 2021 году гражданином приобретена квартира стоимостью 1,5 млн руб. Возврат составит 13% от 1,5 млн руб. или 195 тыс. руб.

- При покупке квартиры стоимостью 3 млн руб. вернуть можно 260 тыс. руб. излишне уплаченного НДФЛ (13% от максимальной суммы 2 млн руб.).

Налоговый вычет при покупке квартиры в ипотеку

Важно знать, что имущественный вычет также применяется при погашении процентов по целевым договорам кредитования на строительство или покупку жилья, а также на погашение процентов по кредитам, полученным от банков в целях рефинансирования (перекредитования) вышеуказанных кредитов.

Предельная сумма налогового вычета, на который может быть уменьшен доход в этом случае 3 млн руб. (п. 4 ст. 220 НК РФ), т.е. налогоплательщику может быть возвращено не более 390 тыс. руб. налога на доходы физических лиц (13% от 3 млн руб.).

Ограничение суммы уплаченных по целевым кредитам процентов, принимаемых к вычету, применяется к кредитам, полученным после 1 января 2014 г. Суммы уплаченных процентов по целевым кредитам, полученным до 2014 года, могут быть включены в состав имущественного вычета в полном размере без каких-либо ограничений (п. 4 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ «О внесении изменения в статью 220 части второй Налогового кодекса Российской Федерации»).

Следует обратить внимание на то, чтобы договор кредитования на строительство или покупку жилья был именно целевым.

Согласно п. 1 ст. 814 Гражданского кодекса РФ заем является целевым в том случае, если договор займа заключен с условием использования заемщиком полученных средств на определенные цели.

Таким образом, имущественный вычет по расходам на погашение процентов по кредиту предоставляется только при одновременном соблюдении двух условий:

- кредитный договор является целевым (из договора должно усматриваться, что единственно допустимым направлением расходования средств является приобретение жилья);

- полученные на основании кредитного договора денежные средства израсходованы на приобретение на территории России дома, квартиры, комнаты или доли (долей) в них.

Одного факта направления полученных по нецелевому кредиту денежных средств на приобретение жилья недостаточно для предоставления вычета в отношении уплаченных процентов.

Поэтому, если условиями кредитного договора предусмотрено, что его единственным назначением является приобретение на территории Российской Федерации жилого помещения, то физическое лицо вправе получить имущественный вычет в размере произведенных им расходов по уплате процентов по кредиту. Если вышеуказанные условия не прописаны, то в предоставлении вычета будет отказано.

Сколько раз можно получить налоговый вычет

При приобретении имущества после 1 января 2014 г. предельный размер вычета на покупку жилья применяется к расходам, понесенным на приобретение как одного, так и нескольких объектов недвижимости.

Это означает, что, несмотря на то, что указанный налоговый вычет можно получить только один раз в жизни (п. 11 ст. 220 НК РФ), полностью использовать сумму вычета можно по нескольким приобретаемым объектам недвижимости (пп. 1 п. 3 ст. 220 НК РФ).

Лишь после получения полной суммы налогового вычета налогоплательщик утрачивает право на его повторное использование.

Например, гражданин приобрел квартиру стоимостью 1,2 млн руб. В этом случае при приобретении следующей квартиры или дома он сможет заявить о предоставлении остатка вычета в размере не более 800 тыс. руб.

Следует отметить, что эти правила действуют лишь с 1 января 2014 г.

Если налоговый вычет уже использован на покупку жилья ранее, то заявить его повторно будет невозможно, независимо от размера ранее предоставленного вычета (п. 1–3 ст. 2 Федерального закона от 23.07.2013 № 212-ФЗ).

Что касается налогового вычета по расходам на погашение процентов по целевому кредиту, его можно получить только один раз в отношении одного объекта недвижимости (п. 8, 11 ст. 220 НК РФ).

Налоговый вычет при продаже и покупке квартиры

В соответствии с п. 17.1 ст. 217, п. 4 ст. 217.1 НК РФ, если имущество находилось в собственности гражданина более пяти лет, то доход от его продажи налогообложению не подлежит.

Для объектов недвижимого имущества, приобретенных в собственность до 1 января 2016 г., а также для иного имущества минимальный срок владения остается прежним – три года (п. 17.1 ст. 217 НК РФ).

Минимальный срок владения недвижимым имуществом три года оставлен также для нижеперечисленных случаев (п. 3 ст. 217.1 НК РФ):

- право собственности на объект недвижимого имущества получено налогоплательщиком в порядке наследования или по договору дарения от физического лица, признаваемого членом семьи или близким родственником в соответствии с Семейным кодексом РФ;

- право собственности на объект недвижимого имущества получено налогоплательщиком в результате приватизации;

- право собственности на объект недвижимого имущества получено налогоплательщиком — плательщиком ренты в результате передачи имущества по договору пожизненного содержания с иждивением.

С 1 января 2020 года вступили в силу поправки к п. 3 ст. 217.1 НК РФ (введен пп. 4), в связи с чем гражданин освобождается от уплаты налога при продаже объекта недвижимости (дома, квартиры, комнаты или доли в них), срок владения которым составляет свыше 3 лет, если это единственное жилье, которое находится в его собственности. Исключением являются только объекты недвижимого имущества, которые были приобретены на протяжении 90 дней до момента регистрации перехода права собственности на проданное жилье.

Согласно Федеральному закону от 23.11.2020 № 374-ФЗ, минимальный срок владения недвижимостью, приобретенной по ДДУ, отсчитывается с того момента, когда гражданином была произведена полная оплата стоимости объекта, указанная в договоре долевого участия (а не с момента регистрации права собственности, как это было ранее). Однако до недавнего времени в тех случаях, когда фактический метраж жилья после окончания строительства оказывался больше, покупателю приходилось осуществлять доплату. Соответственно, минимальный срок начинали вновь отсчитывать уже с этой даты. Теперь, согласно Федеральному закону от 02.07.2021 № 305-ФЗ, при определении минимального срока владения объектом недвижимости, факт доплаты не учитывается.

Если имущество находилось в собственности менее установленного минимального срока владения, то доход от его продажи подлежит обложению налогом на доходы физических лиц (НДФЛ), при этом гражданин вправе воспользоваться имущественным налоговым вычетом в соответствии со ст. 220 НК РФ.

1 млн руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в указанном имуществе;

250 тыс. руб. – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже иного имущества (пп. 1 п. 2 ст. 220 НК РФ).

В отдельных случаях вместо получения имущественного налогового вычета при продаже имущества (например, квартиры или дома) выгоднее уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. Такое право предоставлено пп. 2 п. 2 ст. 220 НК РФ.

Налоговый вычет при покупке квартиры пенсионером

НК РФ для пенсионеров предусматривает особый порядок возврата подоходного налога при покупке жилья и уплате процентов по целевым кредитам. Они могут получить вычет не только за тот год, когда купили квартиру, и последующие годы, но и за три предыдущих года.

Об этом говорится в п. 10 ст. 220 НК РФ: «У налогоплательщиков, получающих пенсии в соответствии с законодательством Российской Федерации, имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, могут быть перенесены на предшествующие налоговые периоды, но не более трех, непосредственно предшествующих налоговому периоду, в котором образовался переносимый остаток имущественных налоговых вычетов».

Например, если пенсионерка в 2018 году купила квартиру и в том же году вышла на пенсию, то налог на доходы она уже не платит и вернуть его за последующие годы не сможет. При этом она имеет право заявить вычет за три предшествовавших года.

Если за переносом остатка имущественного налогового вычета на предшествующие налоговые периоды налогоплательщик обращается не в налоговом периоде, непосредственно следующем за налоговым периодом, в котором образовался остаток имущественного налогового вычета, а в последующие налоговые периоды, количество налоговых периодов, на которые может быть перенесен вышеуказанный остаток, соответственно уменьшается (письмо Минфина России от 15.05.2015 № 03-04-05/27966).

Налоговый вычет при покупке квартиры супругами

Согласно положениям Гражданского (ст. 256) и Семейного (ст. 34) кодексов РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если брачным договором между ними не установлен иной режим этого имущества.

При этом не имеет значения, на имя кого из супругов оформлено такое имущество, а также кем из них вносились деньги при его приобретении.

Таким образом, в отношении имущества, находящегося в общей совместной собственности, имущественный налоговый вычет на строительство или приобретение жилья вправе получить каждый из супругов, исходя из величины расходов каждого супруга, подтвержденных платежными документами, или на основании заявления супругов о распределении их расходов на приобретение объекта недвижимости, но не более 2 млн руб. каждым из супругов. Эта позиция подтверждается письмами Минфина России от 21.11.2016 № 03-04-05/68623, от 29.03.2017 № 03-04-05/18320.

Следует также отметить, что любой из супругов имеет право на получение имущественного налогового вычета в сумме уплаченных процентов по целевым займам в отношении своих доходов, облагаемых по налоговой ставке в размере 13%, а также любой из супругов, приобретших квартиру в общую совместную собственность за счет средств, полученных ими на основании заключенного кредитного договора, независимо от того, на кого из супругов оформляются документы по оплате процентов по целевому кредиту (письма Минфина России от 21.11.2016 № 03-04-05/68623, Минфина России от 31.10.2017 № 03-04-07/71589).

Сроки обращения за налоговым вычетом при приобретении жилья

Ограничения по срокам получения вычета законодательство не предусматривает (пп. 1 п. 3, п. 9 ст. 220 НК РФ).

Перечень документов и порядок получения вычета

Вычет можно получить через налоговую инспекцию или у работодателя.

Согласно Федеральному закону от 20.04.2021 № 100-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», с 1 января 2022 года оформление налоговых вычетов, в том числе имущественных, существенно упрощено. Изменения касаются взаимодействия гражданина и Федеральной налоговой службы. Чтобы получить налоговый вычет, теперь нет необходимости подавать декларацию о доходах по форме 3-НДФЛ, достаточно зайти в личный кабинет на сайте nalog.gov.ru и подать заявление. Все сведения ФНС будет получать от налоговых агентов, а не от налогоплательщика. Упрощенный порядок распространяется на вычеты, право на которые возникло с 01.01.2020 года.

Как получить вычет через налоговую инспекцию

Вам необходимо предоставить в налоговую инспекцию по месту жительства по окончании налогового периода (п. 7 ст. 220 НК РФ):

- заявление;

- справку 2-НДФЛ о суммах начисленных и удержанных налогов за соответствующий год (выдается работодателем);

- необходимый пакет документов.

Полный перечень документов, которые необходимо представить в налоговый орган для получения вычета на покупку жилья, перечислен в пп. 6 п. 3 ст. 220 НК РФ. Среди них:

- договор о приобретении имущества и документы, подтверждающие право собственности (поскольку с 2016 года прекращена выдача свидетельства о государственной регистрации права собственности, вместо него возможно в качестве подтверждающего документа представить выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним);

- в случае приобретения прав на объект долевого строительства (квартиру или комнату в строящемся доме) — договор участия в долевом строительстве и передаточный акт или иной документ о передаче объекта долевого строительства застройщиком и принятие его участником долевого строительства, подписанный сторонами;

- документы, подтверждающие произведенные расходы (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- иные документы в зависимости от ситуации. Например, свидетельство о рождении ребенка — при приобретении родителями недвижимого имущества в собственность своих детей в возрасте до 18 лет; свидетельство о браке (если имущество приобретено в общую собственность) и т.п.

При приобретении земельных участков или доли в них, предоставленных для индивидуального жилищного строительства, имущественный налоговый вычет предоставляется после получения налогоплательщиком свидетельства о праве собственности на жилой дом. Это регламентировано пп. 2 п. 3 ст. 220 НК РФ.

Для получения налогового вычета на погашение процентов по целевым кредитам на приобретение жилья дополнительно к вышеуказанным документам необходимо предоставить (п. 4 ст. 220 НК РФ):

- договора займа (кредита);

- документы, подтверждающие факт уплаты денежных средств налогоплательщиком в погашение процентов.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

Подать заявление на получение налогового вычета также можно онлайн. Для этого следует зарегистрироваться в «Личном кабинете налогоплательщика» на сайте ФНС России. Сервис позволяет сформировать заявление и направить в электронном виде с пакетом документов в налоговую инспекцию.

Как получить налоговый вычет у работодателя

Налоговые вычеты на покупку жилья и уплату процентов по целевым кредитам могут быть предоставлены до окончания налогового периода при обращении гражданина с письменным заявлением к работодателю при условии подтверждения права налогоплательщика на имущественные налоговые вычеты налоговым органом по установленной форме (п. 8 ст. 220 НК РФ).

Для этого необходимо:

- обратиться в налоговый орган по месту жительства с заявлением на получение уведомления о праве на имущественный вычет с приложением копий документов, подтверждающих это право;

- по истечении 30 дней получить в налоговом органе уведомление о праве на имущественный вычет;

- предоставить уведомление в свою организацию.

Уведомление будет являться основанием для бухгалтерии организации не удерживать НДФЛ из заработной платы.

Следует обратить внимание, что сумма возвращаемого налога на доходы физических лиц не может быть больше суммы, которая уплачена в бюджет в соответствующем календарном году.

Перенос остатка вычета на следующий год

Если в календарном году вышеуказанные имущественные налоговые вычеты не могут быть использованы полностью (например, в связи с тем, что сумма дохода налогоплательщика оказалась меньше суммы вычета), то их остаток может быть перенесен на последующие налоговые периоды до полного их использования (п. 9 ст. 220 НК РФ).

Вы также можете прочитать подробную статью юриста, размещенную на нашем сайте, где рассказывается обо всех нюансах уплаты налога с продажи квартиры.

Источник pravo.rg.ruНалоговый вычет при покупке квартиры, дома, земли

Согласно законодательству РФ при покупке квартиры, дома или земельного участка можно вернуть часть денег в размере уплаченного в прошлом НДФЛ. Налоговый вычет описан в ст. 220 НК РФ. Льгота направлена на то, чтобы предоставить гражданам возможность приобрести или улучшить жилищные условия.

Если вы официально работаете, платите НДФЛ и приобрели квартиру или дом, то имеете право вернуть до 13% от стоимости жилья. Кроме этого вы можете также вернуть до 13% от ипотечных процентов и некоторых других расходов.

В каких случаях можно получить имущественный вычет?

Воспользовавшись имущественным вычетом, вы можете вернуть часть расходов на:

- приобретение и строительство жилья (квартира, частный дом, комната, их доли);

- приобретение земельного участка с расположенным на нем жилым домом или для строительства жилого дома;

- проценты по целевым кредитам (ипотечным кредитам) на строительство или приобретение жилья;

- отделку жилья, если оно было приобретено у застройщика без отделки.

Вычет НЕ предоставляется:

- при покупке недвижимости у взаимозависимых лиц: супруга, детей, родителей, братьев/сестер, работодателя и т.п.;

- если человек уже исчерпал свое право имущественного вычета (см. Однократность вычета).

Размер налогового вычета

Сумма налога, которую вы можете вернуть, определяется двумя основными параметрами: вашими расходами при покупке жилья и уплаченным Вами подоходным налогом.

- В общей сумме вы можете вернуть до 13% от стоимости жилья или земельного участка, но максимальная сумма на вычет не должна превышать 2 млн рублей (т.е. вернуть вы можете максимум 2 млн руб. x 13% = 260 тыс. рублей).

Заметка: для жилья, приобретенного ранее 2008 года, максимальная сумма на вычет составляет 1 млн рублей. - За каждый год вы можете вернуть не больше, чем перечислили в бюджет НДФЛ (около 13% от официальной зарплаты). При этом возвращать налог вы можете в течение нескольких лет до тех пор, пока не вернете всю сумму целиком (см. Когда и за какой период можно получить налоговый вычет?)

- В случае приобретения жилья в ипотеку до 1 января 2014 года, подоходный налог с расходов по уплате ипотечных процентов возвращается в полной мере без ограничений.

- Если же жилье было приобретено с помощью ипотечных средств после 1 января 2014 года, то вычет по процентам ограничен суммой в 3 млн рублей (т.е. вернуть с ипотечных процентов Вы можете максимум 3 млн руб. x 13% = 390 тыс. руб.). При покупке дорогого жилья бывают ситуации, когда сумма, возвращенная по ипотечным процентам, превышает возврат по непосредственному приобретению жилья.

Обратите внимание: ограничение по сумме возврата за основной имущественный вычет для одного человека составляет 260 тыс. руб., вычет по кредитным процентам 390 тыс. рублей. Если квартира приобретена после 01.01.2014 года супругами в браке, каждый супруг может получить имущественный вычет в размере данных лимитов. Подробнее ознакомиться с данной информацией можно в статье: Особенности получения имущественного вычета при покупке жилья супругами.

Пример 1: В 2020 году Иванов А.А. купил квартиру за 2,5 млн рублей. При этом за 2020 год он заработал 500 тыс. рублей и уплатил 65 тыс. рублей НДФЛ. В данном случае максимальная сумма, которую Иванов А.А. сможет вернуть, составляет 2 млн х 13% = 260 тысяч рублей. Но непосредственно за 2020 год он сможет получить только 65 тыс. рублей, а 195 тысяч останутся для возврата в последующие годы.

Пример 2: В 2018 году Васильев В.Г. приобрел квартиру за 1 млн рублей. В 2021 году Васильев В.Г. узнал о возможности налогового вычета и решил оформить его. В общей сумме Васильев может себе вернуть 1 млн руб. х 13% = 130 тысяч рублей. Если учесть, что Васильев в 2018-2020 годах зарабатывал 400 тыс. рублей ежегодно и платил 52 тыс. рублей НДФЛ, то в 2021 году он сможет вернуть: 52 тыс. руб. за 2018 год, 52 тыс. руб. за 2019 год и 26 тыс. руб. (остаток от 130 тыс.) за 2020 год.

Дополнительные и более сложные (ипотечные проценты, доли и т.п.) примеры расчетов вычета вы можете найти здесь: Примеры расчета имущественного налогового вычета.

Однократность права на вычет

Налоговый Кодекс ограничивает возможность многократного использования вычета при покупке жилья. При этом ограничения были изменены с 1 января 2014 года (изменения подробно описаны в нашей статье Изменения в имущественном вычете при покупке жилья в 2014 году).

На текущий момент ограничения действуют следующим образом:

По жилью, приобретенному до 1 января 2014 года, воспользоваться имущественным вычетом можно только один раз в жизни (абз. 27 пп. 2 п. 1 ст. 220 НК РФ). При этом стоимость покупки значения не имеет.

Даже если вы воспользовались вычетом в размере 10 тыс. рублей, то больше имущественный вычет при покупке жилья вы никогда получить не сможете.

Пример: в 2013 году Сахаров А.Т. приобрел квартиру за 1,5 млн рублей и воспользовался после покупки налоговым вычетом. В 2020 году Сахаров А.Т. снова купил квартиру за 2 млн рублей. Дополучить вычет в 500 тыс. рублей до 2 млн он не сможет.

При покупке жилья после 1 января 2014 года (если вы не воспользовались вычетом ранее), имущественным вычетом можно воспользоваться несколько раз, но максимальный размер вычета, который вы можете получить за всю жизнь (без учета ипотечных процентов) даже в этом случае строго ограничен 2 млн рублей (260 тыс. рублей к возврату).

Пример: в начале 2020 года Гусев А.К. купил квартиру за 1,7 млн рублей. В сентябре 2020 года он также приобрел комнату за 500 тыс. рублей. По окончанию 2020 года (в 2021 году) Гусев А.К. сможет оформить вычет на 2 млн рублей: 1,7 млн рублей за квартиру и добрать 300 тыс. рублей за комнату.

Обратите внимание: Если по жилью, приобретенному до 1 января 2014 года, вы получили только основной вычет, то вы можете получить налоговый вычет по процентам при покупке нового жилья в ипотеку. Более подробно о данной возможности вы можете прочитать в нашей статье Повторный имущественный вычет по ипотечным процентам

Более подробно ознакомиться с информацией об ограничениях получения имущественного вычета вы можете в статье: Однократность имущественного вычета при покупке квартиры/дома.

Как получить вычет?

Процесс получения вычета состоит из сбора и подачи документов в налоговую инспекцию, проверки документов налоговой инспекцией и перевода денег. Подробнее узнать о процессе получения налогового вычета с указанием сроков вы можете здесь: Процесс получения имущественного налогового вычета.

Какие документы нужны?

Для оформления налогового вычета вам потребуется:

- документ, удостоверяющий личность;

- декларация 3-НДФЛ и заявление на возврат налога;

- документы, подтверждающие ваши расходы;

- документы, подтверждающие уплаченный подоходный налог (справка 2-НДФЛ).

Ознакомиться с подробным списком документов Вы можете здесь: Документы для имущественного налогового вычета.

Когда нужно подавать документы и за какой период можно вернуть налог?

Вы можете вернуть деньги по имущественному вычету, начиная с того года, когда у вас имеются на руках:

- платежные документы, подтверждающие произведенные расходы на приобретение квартиры/дома/участка;

- документы, подтверждающие право собственности на жилье: выписка из ЕГРН (свидетельство о регистрации права собственности) при покупке квартиры по договору купли-продажи или Акт приема-передачи при покупке жилья по договору долевого участия.

Если вы купили квартиру в прошлом и не оформили вычет сразу, то можете сделать это сейчас (никаких ограничений по срокам получения вычета нет). Единственное, вернуть подоходный налог вы можете не более чем за три последних года. Например, если вы купили квартиру в 2018 году, а оформить вычет решили в 2021 году, то сможете вернуть себе налог за 2020, 2019 и 2018 годы (подробную информацию о том, когда и за какие годы можно вернуть налог вы можете найти в нашей статье: Когда и за какие годы подавать документы на имущественный вычет при покупке жилья?

Весь остаток имущественного вычета переносится на следующий год. То есть вы можете возвращать НДФЛ в течение нескольких лет до тех пор, пока не исчерпаете всю сумму (см. Размер налогового вычета).

Вся процедура получения вычета обычно занимает от двух до четырех месяцев (большую часть времени занимает проверка ваших документов налоговой инспекцией).

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

Источник verni-nalog.ruПриложение 7 налоговой декларации 3-НДФЛ — образец заполнения

Приложение 7 декларации 3-НДФЛ — образец заполнения понадобится тому, кто приобрел или построил жилую недвижимость и хочет получить налоговый вычет по понесенным на это расходам. Как правильно заполнить этот лист декларации, расскажет наша статья.

Кто и для чего делает расчет в приложениях №6 и №7 формы 3-НДФЛ

Приложения №6 и №7 в 3-НДФЛ заполняют налогоплательщики-физлица, которые:

- являются налоговыми резидентами РФ;

- произвели операцию (операции) с недвижимым имуществом, которая дает им право на налоговый вычет в отчетном году в соответствии со ст. 220 НК РФ.

Однако при этом:

- в приложении 7 производится расчет вычета, связанного с покупкой имущества, указанного в подп. 3 и 4 п. 1 ст. 220 НК РФ;

- в приложении 6 отражается формирование вычета, связанного с реализацией имущества, поименованного в подп. 2 п. 2 ст. 220 НК РФ.

В данном материале мы рассмотрим порядок формирования приложения 7, заполняемого в случаях:

- если плательщик НДФЛ приобрел жилую недвижимость (квартиру, дом и т. п.);

- если плательщик НДФЛ приобрел землю под жилым домом или пригодную для строительства на ней такого дома;

- если плательщик сам построил дом;

- если для целей приведенной выше покупки или стройки плательщик брал кредит под проценты и выплатил проценты.

По всем этим основаниям плательщик НДФЛ может уменьшить размер удержанного у него налога и затребовать возврат из бюджета перечисленных за него ранее сумм НДФЛ.

Чтобы получить вычет (и возврат) налога, плательщику нужно:

- предъявить в свою налоговую пакет документов, подтверждающих его расходы по основаниям, изложенным в подп. 3 и 4 п. 1 ст. 220 НК РФ;

Перечень документов, подаваемых для получения имущественного вычета, см. в материале «Документы на налоговый вычет при покупке квартиры в 2020-2021 годах».

- написать заявление о вычете (возврате) сумм НДФЛ за период;

- составить и подать декларацию 3-НДФЛ с указанием своих доходов (например, по местам работы в отчетном году) и расчетом суммы положенного ему вычета в приложении 7 декларации 3-НДФЛ.

Как заполнить декларацию при продаже и покупке жилья в одном отчетном периоде, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и приступайте к изучению вопроса бесплатно.

Кроме того, с 2021 установлен упрощенный порядок получения имущетсвенного вычета. Подробнее прочитать об этом можно в нашем материале.

Как правильно заполнить 3-НДФЛ для подачи на налоговый вычет

Касательно подачи 3-НДФЛ для целей получения налогового вычета по ст. 220 НК РФ можно выделить такие основные моменты:

1. В декларации обязательно формируется титульный лист, содержащий сведения, предусмотренные Порядком.

2. Формируется раздел 1, в котором указывается итоговая сумма, которую плательщик намерен вернуть из бюджета, и КБК и ОКТМО, по которым произошла переплата в отчетном году.

3. Заполняется раздел 2, где отображается расчет образовавшейся переплаты. Как правило, это происходит за счет того, что в течение года налоговые агенты удерживали из выплат претендующего на вычет лица НДФЛ и направляли его в бюджет. Сведения о таких суммарных выплатах и удержаниях и раскрываются в приложении 1 формы.

ВАЖНО! К расчету в приложении 1 также рекомендуется запастись подтверждающими доходы и удержания документами (например, справками 2-НДФЛ от работодателей). Данное требование законодательно не установлено, но инстпекторы вправе ее истребовать. Подробности см. здесь.

3. Заполняются листы-расшифровки:

- приложение 1 — доход от источников в РФ;

- приложение 7 — расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества (заполняется по каждому объекту отдельно, то есть будет столько разделов приложений 7, сколько было куплено или построено объектов);

- приложение 6 — расчет вычета, полагающегося при продаже недвижимых объектов (сведения по каждому объекту заполняются по аналогии с приложением 7).

Как заполнить 3-НДФЛ, если жилье куплено с использованием материнского капитала? Ответ на этот вопрос есть в КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Порядок заполнения приложения 7 налоговой декларации 3-НДФЛ, если вычет оформляется впервые: раздел 1

Приложение 7 состоит из 2 разделов:

- в 1-й по пунктам вносятся сведения об объекте недвижимости и типах произведенных по нему расходов (оплата самой покупки (стройки) или проценты по кредиту);

- во 2-м производится сам расчет с учетом предельно допустимой суммы вычета (по приобретению недвижимости — это 2 000 000 рублей (п. 3 ст. 220 НК РФ) и по процентам — 3 000 000 рублей (п.4 ст. 220 НК РФ)).

Как уже отмечалось ранее, порядок заполнения формы предусматривает столько разделов 1 (и соответственно, приложений 7), сколько объектов заявляет плательщик. А вот раздел 2 будет один, сводный на последнем листе приложения 7.

Правила внесения данных в 1-й раздел приложения 7:

1. Подраздел 1.1 стр. 010 — кодировка установлена приложением к порядку заполнения:

- 1 — дом (жилой);

- 2 — квартира;

- 3 — комната;

- 4 — доля в объектах из п. 1–3;

- 5 — земля под индивидуальную жилую застройку;

- 6 — земля под готовым жильем (домом);

- 7 — дом на земельном участке (в комплексе).

2. Подраздел 1.2 стр.020 — вносится признак налогоплательщика:

- 01 — сам собственник;

- 11 — пенсионер — собственник имущества, заявляющий вычет в порядке, предусмотренном п.10 ст. 220 НК РФ;

- 02 — супруг собственника (для случаев, когда право на вычет делится между супругами);

- 12 — супруг собственника — пенсионер;

- 03 — родитель несовершеннолетнего собственника;

- 04 — родитель-пенсионер несовершеннолетнего собственника

- иные варианты кодов для различных ситуаций по приложению 7 к порядку заполнения.

Сюда законодатели добавили новую строку 030 где нужно указать код способа приобретения недвижимости:

- 1 — новое строительство;

- 2 — приобретение готового жилья.

В стр. 031 — фиксируется код номера объекта:

- 1 — кадастровый номер;

- 2 — номер отсутствует.

В стр. 032 — приводится номер объекта.

В стр. 033 — информация о местонахождении недвижимости.

4. Подраздел 1.4 служит для указания даты акта передачи имущества.

5. Подразделы 1.5 и 1.6 содержат информацию о дате регистрации недвижимости и участка.

6. Подраздел 1.7 — о величине доли в праве собственности.

7. В подразделе 1.8 отражается общая сумма вычета, на которую может претендовать обращающийся. Для нее установлен верхний предел — 2 000 000 рублей (п. 3 ст. 220 НК РФ). То есть сумма, заявляемая на вычет, может быть меньше (по фактически произведенным и подтвержденным расходам), но не больше.

В случае превышения фактическими расходами верхнего предела в 2 млн рублей в подразделе все равно указывается предельная величина.

ВАЖНО! Если заполняются несколько разделов 1 приложения 7 по нескольким объектам, суммарное значение к вычету в подразделе 1.8 все равно не должно превышать 2 млн рублей.

8. В подраздел 1.9 проставляется величина уплаченных процентов по кредитам (займам), израсходованным на покупку (стройку) жилой недвижимости. Для процентов также установлена предельная величина, в которой можно воспользоваться вычетом по НДФЛ, — это 3 000 000 рублей.

ОБРАТИТЕ ВНИМАНИЕ! В п. 1.9 указывается сумма только фактически уплаченных процентов по заемным средствам. Для их подтверждения нужно брать справку в кредитной организации, которая предоставляла заем и получала проценты.

Заполнение приложения 7, если вычет оформляется в первый раз: раздел 2

В разделе 2 производится расчет суммы вычета. Собственно, это тот раздел, ради которого заполнена вся декларация. И именно он вызывает наибольшие затруднения у тех, кто не привык сталкиваться с заполнением налоговых форм.

Некоторые налоговики, работающие с плательщиками по возвратам НДФЛ, устно рекомендуют тем, кто сдает 3-НДФЛ, заполненную вручную на бумаге, вносить записи в раздел 2 приложения 7 простым карандашом,чтобы можно было что-то поправить и обвести ручкой в присутствии инспектора.

Первое, что следует знать обращающемуся за вычетом, — вычет предоставляется не из суммы НДФЛ (как многие ошибочно полагают), а из налоговой базы. Чтобы было понятнее, разберем на примере.

Петров приобрел квартиру за 3 000 000 рублей. Максимальный вычет по этой покупке, положенный ему по ст. 220 НК РФ, — 2 000 000 рублей. Всего за период, указанный в декларации, Петров заработал 800 000 рублей, НДФЛ с них составил 104 000 рублей. Вот эти 800 000 рублей и есть налоговая база Петрова.

И именно ее следует уменьшать на сумму вычета. В данном случае — налоговая база может быть уменьшена в полном размере: 800 000 – 800 000 = 0. То есть Петрову вернут налог в сумме 104 000 рублей (800 000 × 13%). А остаток по вычету в 1 200 000 (2 000 000 – 800 000) рублей Петров может перенести на следующие годы.

При первичном заполнении приложения 7 в разделе 2 указывается:

- стр. 2.5 — налоговая база (Петров из примера поставит туда 800 000);

- стр. 2.6 — подтвержденные суммы расходов, на которые уменьшается налоговая база за период (Петров подтвердил документами все положенные ему 2 000 000, значит, поставит то значение, которое использует фактически, — 800 000);

- стр. 2.8 — остаток вычета, переносимый на следующие периоды (годы) (Петров поставит 1 200 000 в строку 2.8, предназначенную для вычета, который дается именно за покупку (стройку) самой недвижимости).

Приложение 7 декларации 3-НДФЛ — образец заполнения, если вычет оформляется повторно

При переносе остатка, который можно поставить в вычет, на следующие годы — в этих следующих годах:

- порядок обращения за вычетом (остатком) сохранится — снова в налоговую с заявлением, документами и новой декларацией 3-НДФЛ;

- появятся нюансы в заполнении раздела 2 приложения 7 декларации.

Как заполнять лист 7 декларации 3-НДФЛ в случае переноса остатка положенного вычета на другой период, рассмотрим на примере.

Топорков П. Б. приобрел квартиру в 2020 году за 4 000 000 рублей. При этом на часть суммы Топорков взял кредит, который выплачивал в 2020 и 2021 годах. В 2021-м — в первый раз подал заявление на вычет за 2020-й год по подп. 3 п. 1 ст. 220 НК РФ (покупка недвижимости) и получил его в размере 514 200 рублей.

А также задекларировал и подтвердил проценты за 2020 год, уплаченные банку по кредиту, который потратил на покупку квартиры, — 120 000 рублей. За 2021 год Топорков снова подает заявление на вычет. Сумма дохода, с которого удержан налог работодателем Топоркова, — 702 540 рублей. Кроме этого, Топорков включает в декларацию и оформляет документы по второй части процентов, которые он выплатил по кредиту, — 240 000 рублей.

Как все это отразится в приложении 7, рассмотрим далее:

- подразд. 2.1 — сумма налогового вычета за 2020 год — 514 200 руб.;

- подразд. 2.2. — величина вычета по процентам за 2020 год — 120 000 руб.;

- подразд. 2.6 — сумма документально подтвержденных расходов за отчетный 2021 год — 702 540 руб.;

- подразд. 2.7 — размер расходов по процентам за 2021 год — 240 000 руб.;

- подразд. 2.8 — остаток имущественного вычета, переносимый на последующие годы 783 260 руб. (2 000 000 — 514 200 — 702 540);

- подразд. 2.9 — остаток вычета по процентам — 0, т.к. уплаченная сумма поцентов соответствует утвержденному лимиту в 390 000 руб. (3 000 000 * 13%).

Таким образом, в следующем году Топорков будет иметь право снова подать на вычет и возврат НДФЛ на сумму 783 260 рублей по подп. 3 п. 1 ст. 220 НК РФ (покупка квартиры).

Пошаговый алгоритм заполнения 3-НДФЛ декларации для получения имущественного вычета см. в КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в материал. Это бесплатно.

Итоги

Еще о нюансах формирования 3-НДФЛ узнайте из статьи «Образец заполнения налоговой декларации 3-НДФЛ».

Еще об особенностях оформления вычета при покупке недвижимости читайте в статье «Порядок возмещения (возврата) НДФЛ при покупке квартиры».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.