Согласно рекомендациям Методики, в сводный сметный расчет входят главы, по которым распределяется средства на строительство (или капремонт), исходя из расчётов его стоимости. Всего таких глав насчитывается 12-ать – для производственного и гражданского строительства и 9-ять – для объектов капремонта коммунальных и социально-культурных зданий, а также жилых домов. Если какая-либо глава предусматривает включение того или иного объекта, работы (затраты), но фактически они отсутствуют, то такую главу следует пропускать, не меняя номера последующих глав.

- Глава 1. «Подготовка территории строительства». Для капремонта коммунальных, жилых и социально-культурных объектов – в заголовке первой главы упоминается подготовка территории (площадок) капремонта.

- Главы 2 и 3. «Основные объекты строительства» и «Объекты подсобного и обслуживающего назначения». (Эти две главы в обоих списках аналогичны).

- Главы 4 и 5 «строительного раздела» не имеют аналогов в перечне глав для объектов капремонта и касаются «Объектов энергетического хозяйства» и «Объектов транспортного хозяйства» строительства.

- Глава 6 первого перечня аналогична главе 4 второго перечня и касается наружных сетей, а также сооружений водо-, тепло- газоснабжения, канализации и др.

- С таким же смещением в два пункта идут следующие три главы, одинаковые для обоих перечней: «Благоустройство и озеленение», «Временные сооружения и здания», «Прочие работы (затраты)».

Внутри перечисленных глав распределение по работам (затратам) и объектам происходит в соответствии со сложившейся отраслевой номенклатурой. В случае наличия нескольких видов законченных производств с несколькими объектами для каждого из них, внутри главы допускается производить перегруппировку работ (затрат) и объектов по разделам с наименованием, аналогичным наименованию производств. Для отдельных видов строительства и промышленных отраслей наименования и номенклатура глав ССР могут изменяться.

Состав глав 1 и 9 сводного сметного расчета стоимости строительства

В составе проекта документально оформленный ССР предоставляется на утверждение вместе с пояснительной запиской. В содержании записки приводятся сведения:

- о месторасположении строительства,

- наименование подрядчика (если известно),

- перечень принятых для составления смет каталогов нормативов,

- нормы сметной прибыли и накладных расходов по видам строительства (либо для конкретного подрядчика),

- специфика определения сметной стоимости работ для стройки, оборудования (включая его монтаж),

- особенности распределения средств на строительство по главам 8-12 ССР и по направлениям капвложений для строительства жилищно-гражданского характера.

Кроме того, в записке перечисляются любые другие сведения, касающиеся определения стоимости специфических для данной стройки расходов, ссылки на решения госорганов, относящиеся к вопросам ценообразования и льгот для конкретного строительства.

Пример составления сметного отчета

Количество и особенности оформления сметных отчетов напрямую зависят от объекта строительства/монтажа/благоустройства и т.п. Рассмотрим инструкцию по составлению отчета на конкретном примере. Администрация муниципального района планирует провести благоустройство территории и ее озеленение. Для этого она заключает договор подряда с выбранной компанией.

Все работы должны проводиться в точном соответствии с ранее составленной сметной документацией. Работа ведется в несколько этапов.

Этап 1. Составление ведомости видов работ

Прежде всего, подрядчик должен определиться с конкретными видами планируемых работ и определить их показатели:

- единица измерения (штуки, квадратные или кубические метры и др.);

- количество работы (например, 1500 м2 территории нужно озеленить);

- техника, необходимая для выполнения этих задач (бульдозеры, битумные насосы, самосвалы, асфальтоукладчики и многие другие); при выполнении работы без применения техники ставится соответствующая пометка «вручную».

Результатом этого этапа должна стать готовая ведомость по запланированным видам работы. На ее основе сметчики рассчитывают все затраты на материалы/работы, рабочие часы, а также зарплаты сотрудников. Ведомость расписывается по каждому виду работ – например, в нашем примере это будет посадка деревьев, благоустройство газона и многое другое.

Этап 2. Составление ведомости расчета материальных затрат

По каждому запланированному виду деятельности составляется ведомость с определением материальных затрат. Документ также оформляют в виде таблицы, в которой указывают такие графы:

- Вид материала с группировкой по задачам. Например, для газона материалами будет плодородный грунт и семена трав для засева.

- Единица измерения по расходу – это также может быть квадратный или кубический метр, количество материала, а также его стоимость за единицу.

- Далее указывают общую стоимость в рублях и приводят итоговую стоимость по каждому виду объекту (газоны, деревья, проезды и т.п.) с указанием общей цены за всю работу.

Этап 3. Составление ведомости расчета зарплаты работников

Также сметчики должны составить и ведомость с расчетами по зарплате.

Расчеты приводятся в виде таблицы с такими графами:

- Наименование вида работ (например, устройство газона или посадка деревьев).

- Общий объем, указанный в ранее приведенных единицах измерения (например, 1500 м2 газона).

- Норма времени, которое предполагается затратить на этот вид деятельности (час).

- Тарифная ставка – рублей в час.

- Доплаты при наличии.

- Общая стоимость – фонд оплаты труда (в рублях).

Этап 4. Составление ведомостей по расчету машино-часа

Также сметчики должны рассчитать и данные по расходам, связанным с работой каждого вида техники. Для этого обычно составляют 2 отчета. В первом указывают входные данные, которые используются при обосновании расчета машино-часа (по каждому объекту техники). Например, для бульдозера это будут:

- балансовая стоимость;

- тарифная ставка по оплате труда;

- стоимость 1 литра топлива;

- норма расхода топлива;

- стоимость 1 литра смазочного материала и др.

На основе этого рассчитывают каждый показатель, связанный с издержками на работу бульдозера (амортизация, выплата зарплаты, издержки на топливо, материалы, аренда гаража и т.п.). В итоге составляют второй отчет (ведомость), в которой описывают:

- показатель;

- единицу измерения (рубль, месяц, час, литр и т.п.);

- общая сумма издержек в рублях.

Этап 5. Локальные сметы

Наконец, сметчик составляет и несколько локальных смет. Они представляют собой ведомости со списками работ, материалов по каждому объекту (газон, дороги, деревья и т.п.). В таблице используют такие графы:

- Наименование вида расхода (выплата зарплаты, НДС, накладные расходы и т.п.).

- Общая сумма.

- Примечание при необходимости.

Таким образом, составление сводного сметного отчета – это всегда многоэтапный и довольно трудоемкий процесс. Скорость составления документации напрямую зависит от сложности объекта, поэтому обычно оформление сметы планируют заблаговременно.

Скачать образец документа

Приложение N 2 к Методике определения стоимости строительной продукции на территории РФ. МДС 81-35.2004

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Документы, которые также Вас могут заинтересовать:

Обзор работ и затрат, включенных в главы от 2 до 7

Содержание главы 2 сводного сметного расчета включает в себя стоимость работ основного назначения, проводимых при строительстве зданий и сооружений.

В главе 3 содержится стоимость работ на объектах подсобного и обслуживающего предназначения:

- для промышленных объектов – здание управления, галереи, эстакады, склады, мастерские;

- для гражданских объектов – поликлиники, столовые, магазины, хозяйственно-бытовые объекты, проходные, теплицы и т. д..

Перечисленные в наименовании от главы 4 до 7 объекты соответственно включаются в сводный сметный расчет.

Отражение стоимости ресурсов в локальной сметной документации

Стоимость работ (затрат) в локальных сметах может приводиться в двух видах уровней цен:

- Базисный уровень. Показатели определяются на основании сметных норм и цен, действующих на момент составления сметы.

- Текущий уровень цен. Его ещё называют прогнозным, поскольку цель его приведения – установить наиболее актуальные реальные цены либо на момент составления сметной документации, либо – непосредственно на момент строительства.

Особенность приведения цен по базам данных в том, что для работы с этими базами их необходимо актуализировать путём индексирования. Расценки берутся из соответствующих сборников, где по каждой позиции (строке) локальной сметы указывается шифр нормы. Он складывается путём последовательного добавления чисел в шифр из номеров сборника, раздела, таблицы в разделе и номера нормы в таблице.

Расценка здесь – это стоимость различных работ (строительных, монтажных и др.), которая устанавливается на единицу измерения и фиксируется на определённую дату.

А единичными расценками называется совокупность ресурсов, необходимых для выполнения какого-либо вида работ, представленных в денежном выражении. Такие единичные расценки, в зависимости от вида работ, объединяются в сборники, где представлены расценки на строительные, ремонтные, монтажные, пусконаладочные работы, на техническое обслуживание.

Расценки, как часть системы сметного нормирования и ценообразования в строительстве на территории РФ, разрабатываются в базисном уровне цен, состояние которых фиксируется на январь 2000 года.

Сборники расценок на строительно-ремонтные работы, пусконаладочные работы, монтаж оборудования по ступени применения делятся на следующие группы:

- Федеральные единичные расценки (ФЕР). На их основе разрабатываются подуровневые региональные сборники. Они содержат расценки по всем работам, которые осуществляются на территории РФ. Разрабатываются в уровне цен Московской области – 1-го базового региона.

- Территориальные единичные расценки (ТЕР). Сборники включают единичные расценки, применимые при строительстве в местных условиях в пределах региона – административного образования РФ. Информация отражает установленный для региона уровень зарплат в строительстве, материалов, эксплуатации механизмов и др. В связи с этим, ТЕР точнее отражает стоимость строительных работ в регионе.

- Сметно-нормативные базы.

Таким образом, если в регионе прошли утверждение и действуют территориальные расценки, то при составлении сметы с использованием базисно-индексного метода используют ТЕР-2001. Если такие региональные расценки не утверждены, используются расценки федерального уровня ФЕР-2001. При применении ресурсного метода в составлении смет используют ГЭСН (сокращение от Государственных элементных сметных норм). В зависимости от вида работ, к основной аббревиатуре – ГЭСН – добавляется маркирующая литера:

- ГЭСНр – для ремонтных,

- ГЭСНм – для монтажных,

- ГЭСНп – для пусконаладочных работ.

Для собственно строительных работ используется ГЭСН-2001. Однако ни ГЭСН, ни ФЕР и ТЕР не распространяются на работы, связанные с техническим обслуживанием зданий, включая инженерные сети, системы охранной и пожарной сигнализаций, и те системы, которые не относятся к строительно-монтажным работам. Стоимость таких работ определяется местными или ведомственными нормами по технической эксплуатации, которые утверждаются, соответственно, либо органами местного самоуправления, либо министерствами и ведомствами. Порядок применения данных прейскурантов относится к компетенции органов исполнительной власти федерального уровня и предприятия, эксплуатирующего инженерную систему.

Затраты и расходы в смете: накладные, прямые, плановые

Расчет стоимости сметы чаще всего производят базисно-индексным методом, в основе которого лежит система текущих и прогностических индексов в сравнении со стоимостью, определенной в базисном уровне цен. Этот метод позволяет учитывать настоящий (прогнозный) уровень цен на различных этапах инвестиционного процесса.

Для перевода базисной стоимости в актуальные на текущий момент цены и применяются индексы. Сегодня различные нормативы, коэффициенты и индексы учтены специализированными программами, которые производят множество расчетов, необходимых в ходе подготовки сметной документации, например, DefSmeta Free, Моя смета, Лайтик-смета и др.

Сметная стоимость работ состоит из трех компонентов: прямые и накладные расходы, а также плановые накопления.

- Прямые затраты – это средства на покупку материалов, аренду или покупку техники, зарплату специалистам, рабочим. Они вычисляются любым удобным способом.

- Накладные расходы – это затраты, необходимые для организации, руководства и обслуживания объекта стройки. При их расчете применяются коэффициенты.

- Плановые накопления – это сметная прибыль, компенсирующая затраты фирмы и позволяющая компании успешно работать и развиваться. В плановые накопления включают затраты на модернизацию технической базы предприятия, развитие инфраструктуры, налоговые отчисления, создание хороших условий для работы персонала.

При вычислении сметной прибыли учитываются определенные коэффициенты. Для подсчета сметной стоимости необходимо определиться с видом сметного норматива.

Чтобы составить смету и оформить ее в виде сметной документации, следует придерживаться четкого плана:

- калькуляция всех расходов, необходимых для реализации проекта;

- определение объема необходимых денежных инвестиций;

- расчет размера заработной платы;

- определение договорной стоимости и объем затрат на стройматериалы, технику и другие ресурсы;

- корректировка сметы.

Эта информация отражается в структуре сметы, как правило, в виде таблицы с колонками.

Ни одна смета не может обойтись без этапа корректировки и, как правило, после тщательной проверки она становится в разы меньше.

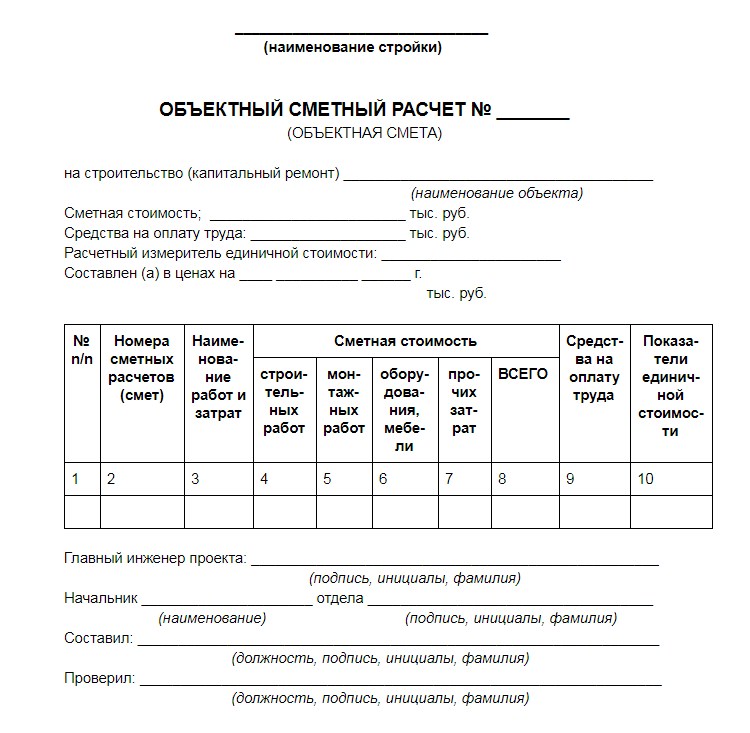

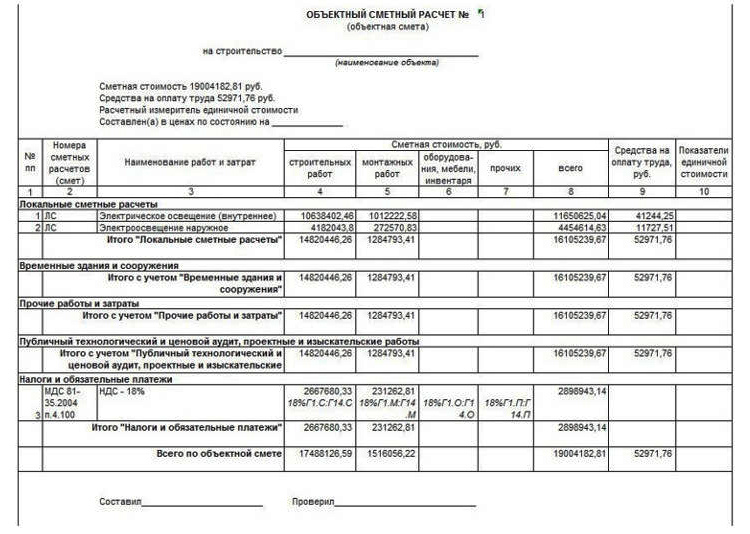

Составление объектного сметного расчёта

Образец для формирования документа, определённый как «Образец № 3», предложен в Приложении № 2 той же Методики МДС 81-35.2004. Он содержит информативную «шапку» и табличную часть. Помимо номера сметного расчёта, в верхней части документа указывается:

- наименование стройки,

- наименование объекта строительства или капитального ремонта,

- сметная стоимость (для крупных объектов, как правило, измеряется в миллионах рублей, для мелких – в тысячах),

- средства, предусмотренные на оплату труда,

- расчётный измеритель единичной стоимости,

- дата, по состоянию на которую приведены цены.

Без внесения расчётного измерителя единичной стоимости, показателей (как в примере ниже) и лимитированных затрат могут возникнуть проблемы с приёмкой объекта Госэкспертизой. Если в каждой локальной смете задать единицу измерения и количество единиц (показатель единичной стоимости), то стоимость единицы отразится и в объектном сметном расчёте. При смешении в локальных сметах единиц измерения (метров, кубометров, тонн и др.) аналитически определяется целевая потребность объекта.

Так при возведении забора единицей будут погонные метры, при возведении забора вокруг объекта-дома – квадратные метры общей площади дома. То есть, расчётным измерителем единичной стоимости будет общая площадь здания, а доля стоимости каждого конкретного вида работ на один квадратный метр вносится в соответствующую строку ОСР (в 10-ую колонку). В ОСР сначала построчно, а затем в итоге вносятся показатели единичной стоимости протяжённости сетей (метраж), площади объектов (в квадратных метрах), единичной стоимости объёма (на кубический метр) и т. д.

Пример объектной сметы:

Табличная часть формы насчитывает 10 колонок:

- 2-ая и 3-я колонки содержат данные локальных смет,

- в 4-7 записываются сгруппированные затраты по видам работ, взятые из соответствующей локальной сметы,

- 8-ая колонка содержит итоговые суммы по каждой строке,

- в 9-ой показываются средства, затраченные на оплату труда,

- показатели 10-ой колонки вычисляются путём деления данных 8-ой колонки на установленный расчётный измеритель единичной стоимости.

В итоговых данных ОСР (сметы) справочно-информативно демонстрируются возвратные суммы. Такие суммы становятся итоговым результатом тех возвратных сумм, которые предусмотрены локальными сметными расчётами.

Образец сводного сметного расчета и стоимости строительства

Скачать образец сводного сметного расчета и стоимости строительства — Скачать

Что такое сводный сметный расчет?

Состав сводного сметного расчета

Сводный сметный расчет стоимости строительства составляется по МДС81-35.2004 на основании данных объектных и локальных сметных расчетов.

Все показатели распределяются в сметном расчете по главам и графам. Каждая позиция сводного сметного расчета должна иметь ссылку на номер указанных сметных документов.

В сводный сметный расчет включаются итоги по всем объектным сметным расчетам без сумм на покрытие лимитированных затрат (МДС81-35.2004 п. 4.72).

Лимитированные затраты должны быть учтены в соответствующих главах. Рекомендуемый перечень основных видов прочих работ и затрат, включаемых в сводный сметный расчет стоимости строительства, представлен в МДС81-35.2004.

Сводный расчет производственного и жилищного строительства рекомендуется разбивать по следующим главам:

- Подготовка территории строительства

- Основные объекты строительства

- Объекты подсобного и обслуживающего назначения

- Объекты энергетического хозяйства

- Объекты транспортного хозяйства и связи

- Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения

- Благоустройство и озеленение территории

- Временные здания и сооружения

- Прочие работы и затраты

- Содержание службы заказчика (технического надзора) строящегося предприятия

- Подготовка эксплуатационных кадров

- Проектные и изыскательские работы, авторский надзор

Распределение работ и затрат внутри глав проводится соответственно сложившейся для данной отрасли номенклатуре сводного сметного расчета стоимости строительства.

Для некоторых видов строительства названия глав сводного сметного расчета могут быть изменены. В случае отсутствия объектов, работ и затрат, предусматриваемых соответствующей главой, данная глава пропускается без изменения номеров последующих глав.

Пояснительная записка к сводному сметному расчету

К сводному сметному расчету, предъявленному на утверждение в составе проекта, прилагается пояснительная записка. Пояснительная записка должна содержать в себе:

Источник: df35.ru

Сводный сметный расчет стоимости строительства. форма n 1

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Основным правовым документом, регламентирующим порядок составления сводной сметной документации, становится Методика Госстроя (МДС 81-35.2004), утверждённая и введённая в действие Постановлением № 15/1 Госстроя РФ в 2004 году в актуальной редакции, на которую и ориентируются сметчики (на данный момент, это – редакция 2014 года).

Общие положения Методики гласят, что к сводным сметным расчётам стоимости строительства объектов (или их очередей) относятся документы, в которых определяется сметный лимит тех средств, которые нужны для полного завершения всех объектов по проекту.

Эти же утверждённые документы становятся основанием для начала финансирования строительного процесса и определения лимита капитальных вложений. В сведённом виде рекомендации по составлению сводных смет можно представить следующим перечнем:

- Сводный сметный расчет рекомендуется составлять и утверждать отдельно на производственные и непроизводственные строительные работы.

- Составление такого расчёта происходит в текущем уровне цен. Окончательное решение по определению уровня цен, который принимает при составлении ССР, остаётся за заказчиком и фиксируется в задании на проектирование. При этом в общем виде для оформления стоимости в текущем уровне цен предлагается, как вариант, использовать базисный уровень 2001 года, индексируемый по текущим таблицам индексов (в рамках существующих методик пересчёта).

- Сводный сметный расчет должен быть сформирован на строительство в целом (невзирая на число генеральных подрядчиков, выполняющих в проекте строительно-монтажных функции).

- Сметная стоимость работ (затрат), которые выполняются каждым генподрядчиком, вносится в отдельную ведомость. Такое оформление производится применительно к форме ССР.

Прочие рекомендации касаются непосредственно формата составления сводных сметных расчётов.

Обзор работ и затрат, включенных в главы от 2 до 7

Содержание главы 2 сводного сметного расчета включает в себя стоимость работ основного назначения, проводимых при строительстве зданий и сооружений.

В главе 3 содержится стоимость работ на объектах подсобного и обслуживающего предназначения:

- для промышленных объектов – здание управления, галереи, эстакады, склады, мастерские;

- для гражданских объектов – поликлиники, столовые, магазины, хозяйственно-бытовые объекты, проходные, теплицы и т. д..

Перечисленные в наименовании от главы 4 до 7 объекты соответственно включаются в сводный сметный расчет.

Обзор работ и затрат в главе 9

Сводный сметный расчет для этой главы предусматривает включение расходов на прочие работы и затраты, посчитанных в текущих ценах, а именно:

Основные виды затрат, содержащиеся в главах 1, 8 и 9 сводного сметного расчета составляют самую весомую часть общей сметной стоимости объекта и основаны на данных ПОС.

Сводный сметный расчет: примеры и образцы

Полностью его принято называть Сводный сметный расчет стоимости строительства, а сокращенно – ССР. Он является основным сметным документом в проектной документации строительства, который определяет полный объем затрат, необходимых для окончательного завершения строительных работ, которые предусмотрены проектом, для ввода всех объектов в эксплуатацию.

Как правило, сводный сметный расчет на строительство производственных объектов считается и утверждается отдельно от непроизводственных. Их принято составлять по форме № 1 (МДС 81-1.99, прил. 3), считая, в основном, в текущих ценах, но иногда его допустимо представлять в прогнозируемом или базисном уровне цен.

Классификация смет

Зачастую предварительное определение стоимости крупного строительного объекта представляется очень сложным и даже невозможным из-за постоянно изменяющихся цен на трудовые ресурсы, энергоносители, строительные материалы, оборудование и инструменты. В таких случаях сметчики идут по принципу “от меньшего к большему”, применяя различные виды смет:

- Локальные готовятся на тот или иной вид работ, исходя из объемов работ, количества и номенклатуры оборудования, действующих сметных нормативов, рыночных тарифов и цен. Например, внутренние сантехнические работы, благоустройство территории или монтаж системы сигнализации. В стоимость, устанавливаемую локальной сметой, входят прямые затраты, сметная прибыль и накладные расходы.

- Объектные. Формируются в текущем или базисном уровне цен на конкретный объект способом суммирования нескольких локальных смет и группировки данных по разделам “Оборудование”, “Монтажные работы”, “Строительные работы”, “Прочие затраты”. Сюда также включают средства, предусмотренные на покрытие так называемых лимитированных затрат (временных сооружений, удорожание процессов зимой).

- Сводный расчет сметный. Показывает лимит средств, требуемый для полного завершения предусмотренного проектом объекта, по нему открывается финансирование строительных работ. В сводный расчет включаются все объектные сметы и расчеты на отдельные виды расходов. Он формируется на строительство в целом, независимо от количества подрядчиков, исходя из текущего уровня цен. Средства при этом распределяются по отдельным главам в зависимости от конкретного объекта. При составлении сводной сметы инструкция предусматривает наличие пояснительной записки с текстовым описанием основных параметров строительства.

При определении стоимости работ многое зависит от предоставленной сторонами соглашения для подготовки документов информации. Здесь можно выделить несколько видов смет:

Концептуальная. Готовится на этапе проработки ТЭО инвестиционного предложения. Основывается на мощности объекта или стоимости единицы свойств потребительских. Точность от 17 до 20%.

Инвесторская. Разрабатывается на предпроектном этапе как основа для стартовой цены при проведении торгов. При этом используются генеральный план, эскиз, схема размещения сооружения, укрупненный расчет по спецификации оборудования и объемам работ. Точность от 10 до 13%.

Смета подрядчика. Составляется на базе тендерной документации при подготовке к заключению соглашения. При ее подготовке подрядчик пользуется ФЕР и ТЕР и опытом возведения подобных объектов ранее. Здесь уже присутствуют инфляционные потери, прибыль организации и расходы субподрядчиков. Точность от 5 до 7%.

Смета проектировщика. Используется более полная документация (проект, рабочие схемы и чертежи, единичные расценки, элементные нормы, средние отраслевые значения цен), что повышает точность расчетов до 2-5%.

Рассчитывается по фактическим расходам подрядчика на конечной стадии строительства, поэтому принимаются во внимание все появившиеся у заказчика и исполнителя дополнительные расходы. По этому финансовому документу вычисляют окончательную балансовую стоимость возведенного объекта.. Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов

В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Смета может иметь вид таблицы, в колонках которой указываются виды работ, их объем, количество, цена и стоимость стройматериалов, а также дополнительных процессов и ресурсов. В другом варианте возможно применение таких разделов, как прямые затраты (эксплуатация оборудования, оплата труда, покупка стройматериалов), накладные расходы (отчисления в фонды, командировки, охрана труда) и сметная прибыль

Для подтверждения правильности произведенных финансовых расчетов, выявления неточностей и внесения необходимых изменений заказчик имеет право обратиться к независимым экспертам. Их услуги, как правило, стоят от 0,3 до 0,5% от общей стоимости строительства.

Смета на постройку дома и приобретение участка

Смета на постройку дома начинается с учета расходов на приобретение участка. В настоящее время есть только два законных способа приобрести участок земли в собственность: купить у прежнего владельца либо выкупить из государственной или муниципальной собственности.

Купить участок земли у частного владельца намного проще. Это не требует большого количества времени. Однако цена его может быть значительно выше, чем у равноценного участка в случае выкупа из государственной собственности.

Существует теоретическая возможность получить участок земли из государственной собственности бесплатно. Однако количество людей, имеющих на это законное право, ничтожно мало.

Чтобы купить земельный участок у собственника, с ним необходимо заключить письменный договор продажи в соответствии с требованиями, изложенными в § 7 главы 30 Гражданского кодекса Российской Федерации (ст. ст. 549-552, 554-557).

В договоре необходимо предусмотреть следующие условия:

- предмет договора (четко указать данные, позволяющие установить соответствие земельного участка, подлежащего продаже: категорию земли, включая целевое назначение, площадь территории);

- цену договора купли-продажи, согласованную обеими сторонами.

После согласования всех деталей договора купли-продажи и его подписания необходимо оформить государственную регистрацию перехода права собственности на землю.

Для этого нужно обратиться в соответствующий орган юстиции по месту расположения приобретаемого участка, представив следующие документы:

- заявление о регистрации;

- квитанцию об оплате регистрации;

- договор купли-продажи;

- документы, удостоверяющие личность покупателя;

- кадастровый план.

Учреждение юстиции рассматривает принятые документы и в месячный срок выдает решение о государственной регистрации.

Орган юстиции ставит отметки на всех правоустанавливающих документах и после этого выдает свидетельство о государственной регистрации права собственности на земельный участок. На этом процедура приобретения земельного участка завершена.

Намного сложнее обстоит дело с выкупом участка из государственной собственности. Согласно законодательству, земельный участок, предназначенный для строительства, может перейти в частную собственность только в результате торгов (аукциона).

Приобретение земли производится в следующем порядке:

- в местные органы самоуправления подается заявление с просьбой предоставить земельный участок для строительства жилого дома;

- в специальной лицензированной организации заказывается топографический план данного участка;

- после получения выкопировки из топографического плана подается заявление для выяснения отсутствия обременений, касающихся данного участка;

- когда все вышеуказанные документы собраны, подается заявление об отсутствии (либо наличии) запретов на строительство на данном участке;

- весь пакет документов представляется в местные органы исполнительной власти или самоуправления для вынесения окончательного решения.

Аукцион проводится в месячный срок после принятия решения о его проведении. Если кроме инициатора аукциона в течение месяца никто не изъявил желания участвовать, заявитель имеет право выкупить земельный участок, заплатив его номинальную стоимость.

Протокол результатов аукциона служит основанием для оформления договора купли-продажи земельного участка. На практике между победителем аукциона и местным органом власти заключается договор аренды сроком на три года. В течение этого времени застройщик обязан, возвести строения согласно целевому предназначению участка. Лишь после этого участок окончательно передается владельцу в частную собственность.

Примерные затраты на приобретение участка. Размер государственных пошлин на различные действия в отношении земли невелик. Но большинство мероприятий по оформлению права собственности на землю проводится лицензированными фирмами. Они взимают плату за услуги согласно собственным прейскурантам.

Табличная часть сметы: расценки и ресурсы

Сметы могут составляться в расценках ГЭСН – государственные сметные элементные нормы, в региональных ТЕР – территориальные единичные расценки, в ФЕР (федеральные единичные расценки). Каждая из баз отличается своей шифрацией. Количество сборников расценок очень большое. По ГЭСН написано целых 47 сборников только на строительные работы.

При правильном подходе смета, составленная на основе любой базы, должна выходить одинаковой по стоимости. Но не всегда так получается, т.к. каждая база имеет свои особенности. Например, при составлении в ГЭСН вы увидите достаточно подробную информацию по каждой позиции, в ТЕР она более свернутая. Зато ТЕРы учитывают местные особенности: в локальных сборниках могут учесть перевозку по городу и специфику региона (допустим, отсутствие метро означает, что относящиеся к нему работы исключат).

В расценках, как уже говорилось, учтены затраты на работников, технику (автовышки, краны и т.п.), некоторые материалы. Если у вас есть возможность получить смету в электронном виде и открыть ее в программе (при условии одинакового ПО; не могу сказать, насколько корректно откроются документы, созданные в разных программах), то вы сможете просмотреть составляющие каждой строки.

Некоторые позиции удивляют. Гвозди вместо саморезов или мыло там, где его вроде бы и быть не должно. Дело в том, что сборники зачастую составлены давно, а технологии меняются. Конечно, происходят постепенные изменения и обновления, но это очень медленный процесс, поэтому сметчикам приходится пользоваться имеющимися данными.

Кстати! По креативности и творческому подходу составление смет вполне сравнимо с бухгалтерским учетом

Чтобы понимать правомерность включения позиции в документ, важно представлять хотя бы в общих чертах технологию и этапы производства работ

К ресурсам относятся:

- Материалы (МАТ или МЗ). Измеряются натуральными единицами. Это метры, штуки, тонны и т.д.

- Затраты труда рабочих (ОЗП). Измеряются в человеко-часах.

- Расходы на время работы машин и механизмов (ЭММ). Единица измерения – машино-час. Сюда включается и труд машинистов (также человеко-часы).

Вместе три пункта составляют прямые затраты. Это фактически костяк сметы

Самое важное — обратить внимание на сумму расходов на материалы. При изменчивой экономике (даже в 2020 году это хорошо видно на фоне происходящего в мире кризиса с коронавирусом) необходимо учитывать неожиданное изменение цен на товары. При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут

При продолжительном цикле работ фиксированная смета станет проблемой – увеличение суммы контракта не произойдет, а затраты вырастут.

Важно! Особенно внимательно отнеситесь к госсметам. Выиграв аукцион по сниженной цене, учитывайте вероятность получения убытка

Не за счет дешевизны работ (можно нанять рабочих и за более низкую оплату), а за счет повышения цен на материальные ресурсы (они обычно четко оговорены, и не получится поменять одни материалы на другие).

Коэффициенты и НДС

Наверное, самым запутанным и сложным является система применения специальных коэффициентов. Они бывают как понижающими, так и повышающими. Могут использоваться в следующих случаях (к каждому приведены примеры):

- Условия производства работ: наличие помех в помещении, жилое или производственное здание.

- Влияние внешних факторов – зимнее удорожание.

- Территориальные особенности – поправочные коэффициенты при перевозке груза (мусора).

- Способ ведения работ – ремонт своего помещения собственными силами.

- Корректировка объема работы – толщина штукатурного слоя.

Таких значений много, они установлены как на федеральном, так и на местном уровне. Неспециалисту понять правомерность их применения сложно, в большинстве случаев это и не требуется бухгалтеру, но знать об их существовании необходимо.

Большое количество вопросов вызывает НДС, если точнее, его отсутствие в документах, которые составлены для фирм-упрощенцев. Когда подрядчик применяет УСН и не платит НДС, он покупает материалы, которые в подавляющем большинстве случаев включают налог. Заказчики иногда норовят выкинуть НДС из сметы вообще, это в корне неверно.

- Смета формируется с учетом системы налогообложения подрядчика. Если документацию заказывают у сторонней компании, необходимо предупредить составителя о применении упрощенки. В таком документе можно увидеть строчки вроде «компенсация НДС в материалах».

- В случае если был выигран аукцион, где смета составлена с НДС, используются разные подходы к корректировке данных:

- Отдельной строкой указывается коэффициент понижения (если было) цены по аукциону, и затем идет строка итоговой стоимости с указанием «Без НДС», дописывается ссылка на статью НК 26.2 «Упрощенная система налогообложения».

- При отсутствии снижения цены (так происходит, например, когда заявку подал только один участник и с ним заключается контракт) в смету также добавляется еще одна строка «Итого» с указанием той же стоимости, но только с уточнением «Без НДС» и отсылкой к НК. Заключение госконтракта с упрощенцем не повод уменьшать окончательную цену на НДС (Письмо Минфина №24-01-07/34829 от 15.05.19).

Обратите внимание! Коэффициенты могут указываться построчно, это видно в колонке с шифром, а могут отражаться в итоговой таблице. Зависит от выбранного метода расчета

Лучше согласовать конкретный вариант оформления итоговой таблицы в части НДС с заказчиком напрямую. Обращаться при этом можно и в сметный отдел, и в бухгалтерию, ведь именно они передают документы на оплату в казначейство и наверняка знают, какой документ пройдет проверку, какой нет.

Основные составляющие локальной сметы

Если не вдаваться в подробности, сметы бывают разного вида, составлены с использованием различных методов и нормативных баз, даже внешне могут отличаться, потому что созданы в разных программах, но в общем они состоят из нескольких блоков:

Чтобы вам проще было ориентироваться в терминологии, дам некоторые определения.

Расценка – это стоимость определенного объема работ, она включает не только оплату труда рабочих, но и затраты на технику, некоторые материалы. Берется из специальных сборников, имеет особый шифр, отражающий, к какому сборнику, его разделу относится.

Базовые цены – установленные цены на работы на определенную дату (базовую). К ним добавляются различные коэффициенты, и в итоге они пересчитываются в цены текущего периода.

Сметная прибыль – прибыль подрядчика. Для бюджетных смет производится расчет по определенным нормативам, в коммерции могут быть и свои показатели, хотя ориентироваться необходимо на установленные для государственных нужд. Они регулярно корректируются, дополняются и меняются.

Накладные расходы – это косвенные расходы, такие как зарплата административного персонала или другие, непосредственно не относящиеся к работам. Конкретно они не расписываются в смете. Аналогично прибыли определены для госорганизаций по нормативам.

Важно! Расчет накладных расходов и сметной прибыли производится в процентах от ФОТ, включенного в расценки. Информация о процентовке и коэффициентах есть в самой смете, в графе с наименованием работ

Там же можно найти и некоторые расчеты объемов. Это хорошая подсказка.

11.2 — Экспорт и импорт сводного сметного расчета

Формат обмена сводными сметными расчетами, разработанный с применением стандарта

XML, предназначен как для обмена данными между экземплярами Комплекса, так и

для взаимодействия между Комплексом и внешними системами.

11.2.1 — Экспорт сводного сметного расчета в формате XML

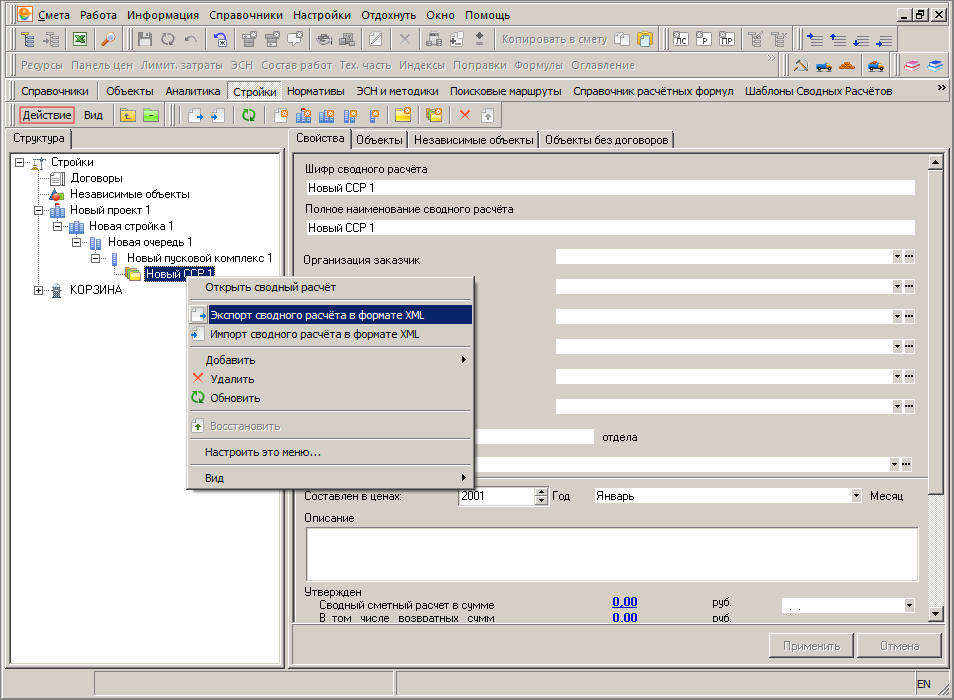

Для того, чтобы произвести экспорт ССР в формате XML, необходимо в Менеджере в секции Стройки выделить экспортируемый ССР, нажать правую кнопку мыши и в открывшемся контекстном меню выбрать пункт Экспорт —> Сводного расчета в формате XML. Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере (см. рис. 1).

Рис. 1. Экспорт ССР в формате XML

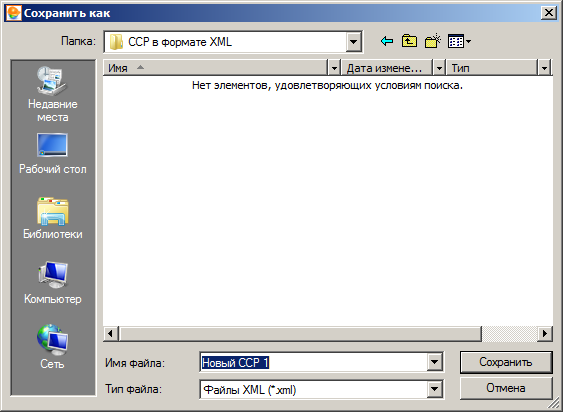

Комплекс отобразит стандартный диалог сохранения файла, в котором необходимо выбрать, куда и под каким именем будет сохранен файл. (см. рис. 2).

Рис. 2. Сохранение файла

После нажатия на кнопку , начнется процесс экспорта, который может занять некоторое время, в зависимости от размера экспортируемого ССР. По окончании процесса экспорта, сводный сметный расчет в формате XML будет сохранен по указанному ранее пути (см. рис. 3).

Рис. 3. Файл ССР в формате XML

11.2.2 — Импорт сводного сметного расчета в формате XML

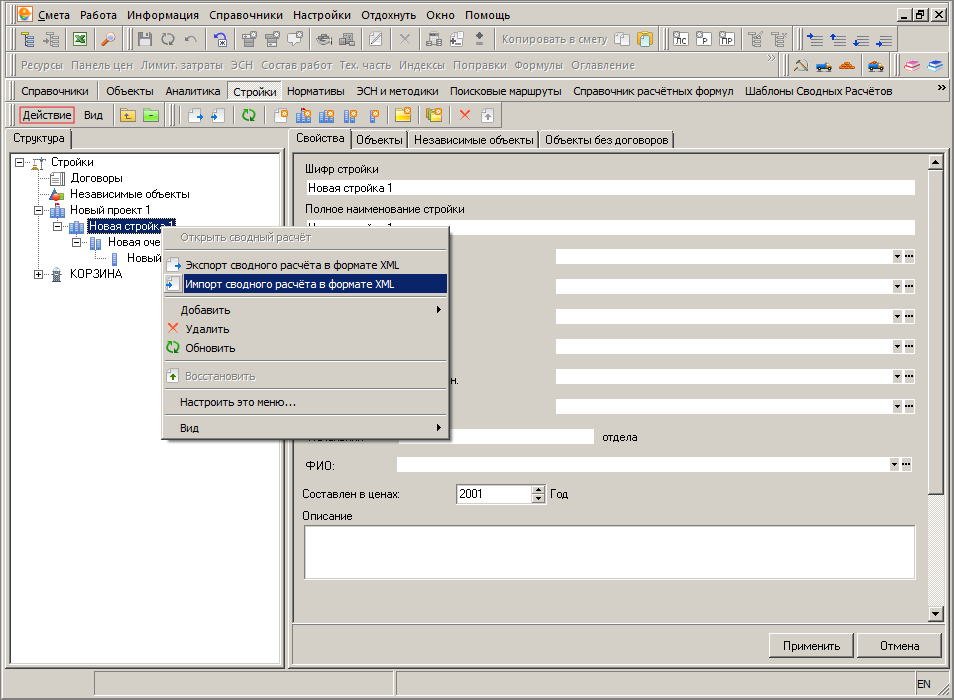

Для того, чтобы произвести импорт ССР в формате XML, необходимо в Менеджере в секции Стройки выделить один из возможных узлов (Проект, Стройка, Очередь или Пусковой комплекс), в который будет импортирован ССР, нажать правую кнопку мыши и в открывшемся контекстном меню выбрать пункт Импорт —> Сводного расчета в формате XML. Данное меню также можно вызвать, нажав на кнопку Действие в Менеджере (см. рис. 1).

Рис. 1. Импорт ССР в формате XML

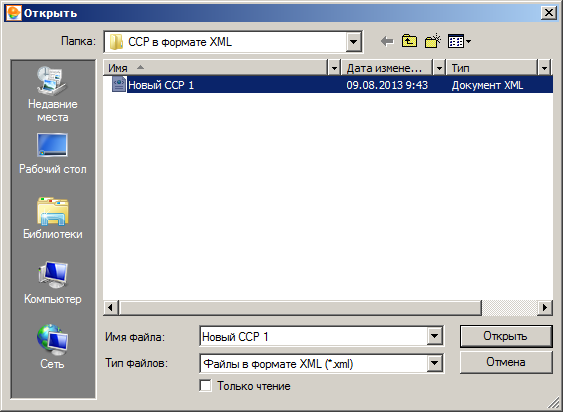

Комплекс отобразит стандартный диалог открытия файла, в котором необходимо выбрать файл для импорта (см. рис. 2).

Рис. 2. Выбор файла

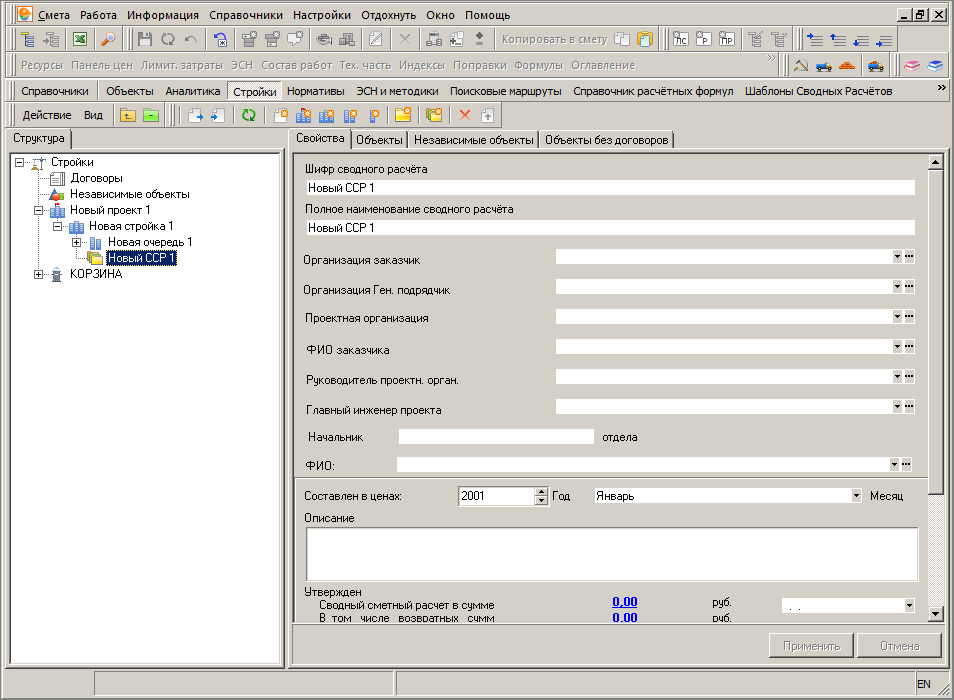

После нажатия на кнопку , начнется процесс импорта, который может занять некоторое время, в зависимости от размера импортируемого ССР. По окончании процесса импорта, в выбранном узле будет создан ССР с наименованием импортированного файла (см. рис. 3).

Рис. 3. Импортированный ССР

Обзор работ и затрат, включенных в главы от 2 до 7

Содержание главы 2 сводного сметного расчета включает в себя стоимость работ основного назначения, проводимых при строительстве зданий и сооружений.

В главе 3 содержится стоимость работ на объектах подсобного и обслуживающего предназначения:

- для промышленных объектов – здание управления, галереи, эстакады, склады, мастерские;

- для гражданских объектов – поликлиники, столовые, магазины, хозяйственно-бытовые объекты, проходные, теплицы и т. д..

Перечисленные в наименовании от главы 4 до 7 объекты соответственно включаются в сводный сметный расчет.

Примерный образец сметы на строительство дома из древесины, покрытого металлочерепицей

Попробуем и мы ознакомить вас с образцом сметы на строительство дома, выполненного из дерева, площадью 150 кв.м

Наименование объекта: деревянный домТехнология: бревенчатое строительствоОбщая площадь: 150 кв.мОбщая сметная стоимость: 1 млн 630 тысяч 244 руб (1 630 244 руб)Основание: проектная документация, чертежи

- 1. Проведение геолого-гидрогеологических, топографических изыскательских работ на площадке под возведение дома (кв.м) 200х100= 20 000 руб

- 2. Земельные работы по снятию гумусного слоя почвы (куб.м) 10х450=4500 руб

- 3. Рытье траншеи под фундамент с шириной 600 мм (куб.м)

50х575=28 750 руб - 4. Ручное выравнивание траншеи с уплотнением грунта (м2)

22х689=14 960 руб - 5. Засыпка песка и щебня в ров (м3) 12х1200=14 400.

Сюда же включается стоимость материала 12х600= 7200

Всего по этой позиции 14 400 +7200= 21600 - 6. Монтаж, а после полного затвердевания, демонтаж опалубки (м2)

60х100=6000;

сюда же включается стоимость аренды опалубки 60х250=15000;

всего по этой позиции 6000+15000= 21000

- 7. Связывание продольной стальной арматуры D12 и поперечной арматуры D8 (м3). Предусматривается расход 60 кг металлопроката на 1 м3 бетона.

Работа 20х1800=36000;

потребность в арматуре D12 и D8 20х60=1200 кг. Если цена арматуры за 1 тонну составляет 26000 руб, то стоимость материала 1,2х2600=31200.

Всего по 7-й позиции 36000+31200= 67200 - 8. Заливка бетонной смеси 20х2500=50000;

стоимость бетона 20х5000=100 000

Общая стоимость 8-й поз. 50000+100000=150000 - 9. Выполнение гидроизоляции вертикальных стен фундамента (с помощью горячего битума, нанесенного два раза) (м2) 80х150=12000

Стоимость материалов 80х45=3600

Всего по 9-й позиции 12000+3600=15600 - 10. Шлифовка бревен рубанком (пог. м) 572х66=37752

- 11. Чистовая, 2-сторонняя шлифовка бревен (м2) 572х400=228800

- 12. Выравнивание углов (шт.) 8х1500=12000

- 13. Подкат бревен (шт.) 2х1500=3000

- 14. Проведение работ по обеззараживанию бревен специальными растворами (пог.м) 580х15=8700

стоимость септиков 580х20=11600

Всего 8700+11600=20300 - 15. Монтаж сруба на фундамент (м2) 150х550=82500;

материалы 150х1500=225000;

итог по 15-й поз. 82500+225000=307500 - 16. Двухсторонняя подвивка пакли, (пог. м) 572х50=28600;

материал 572х3=1716;

итог по 16-й поз. 28600+1716=30316 - 17. Двухсторонняя конопатка сруба, (пог. м) 572х140=80080;

материал 572х3=1716;

итог по 17-й поз. 80080+1716=81796 - 18. Вырубка оконных и дверных проемов, монтаж окон и дверей (шт.)

- 14х2000=28000;

материал 14х2500=35000;

итог по 18-й поз. 28000+ 35000=63000 - 19. Установка балок, монтаж перекрытий, настилка чернового пола (м2)

128х80=10240;

материалы 5522,38х6,7=37000;

итог по 19-й поз. 10240+ 37000=47240 - 20. Обшивка вагонкой стен, потолка, крыши, настил чистового пола (м2) 390х325=126750

материалы 7586,2х5,8=44000

всего по 20-й поз. 126750+44000=170750 - 21. Окрашивание (м2) 144х50=7200;

краска и др. материалы 144х70=10080;

итог 7200+10080=17280 - 22. Сборка крыши с монтажом обрешетки (м2) 135х750=101250;

материалы 5400х2,5=13500;

итог 101250+13500=114750 - 23. Монтаж металлочерепицы (м2) 135х300=40500;

стоимость металлочерепицы и крепежа 135х350=47250;

итог 40500+47250=87750 - 24. Отделка цоколя камнем (м2) 22х2200=48400;

- 25. Монтаж входных металлических дверей, 2 комплекта (м2) 2х3500=7000;

материал 2х4500=9000;

итог по 25-й поз. 7000+9000=16000

Всего по смете: 1 630 244 руб

в том числе:

- — на материалы: 592 862 руб

- — на выполнение работ: 1 037382 руб

Как видим, составить примерную смету на строительство дома не очень трудно, если знать расход материалов, нормативные расценки и текущие цены. В статье также приведен образец смет для жилого дома из газоблоков (см. рис.).

Как вычисляется итоговая сумма сводного сметного расчета

После суммирования итогов глав и начисления непредвиденных расходов, в конечный итог для сводного сметного расчета включаются:

Источник: pencia.ru