Международный стандарт аудита (МСА) 501 «Особенности получения аудиторских доказательств в конкретных случаях» следует рассматривать вместе с МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита».

Введение

Сфера применения настоящего стандарта

1. Настоящий Международный стандарт аудита описывает отдельные вопросы, рассматриваемые аудитором при получении достаточных надлежащих аудиторских доказательств в соответствии с МСА 330 [1], МСА 500 [2] и прочими применимыми МСА в отношении определенных аспектов, касающихся запасов, претензий и судебных разбирательств с участием организации, а также информации по сегментам при проведении аудита финансовой отчетности.

[1] МСА 330 «Аудиторские процедуры в ответ на оцененные риски».

[2] МСА 500 «Аудиторские доказательства».

Дата вступления в силу

2. Настоящий стандарт вступает в силу в отношении аудита финансовой отчетности за периоды, начинающиеся 15 декабря 2009 года или после этой даты.

Вебинар Налоги контроль и новые ФСБУ чек ап от аудиторов и налоговых юристов

3. Цель аудитора состоит в том, чтобы собрать достаточные надлежащие аудиторские доказательства в отношении:

(a) существования и состояния запасов;

(b) полноты информации о претензиях и судебных разбирательствах с участием организации;

(c) представления и раскрытия информации по сегментам в соответствии с применимой концепцией подготовки финансовой отчетности.

Требования

Запасы

4. Если запасы существенны для финансовой отчетности, аудитор должен собрать достаточные надлежащие аудиторские доказательства в отношении наличия и состояния запасов путем:

(a) присутствия при проведении инвентаризации запасов, за исключением случаев, когда это практически неосуществимо, чтобы (см. пункты A1 — A3):

(i) оценить указания руководства и процедуры для учета и контроля за результатами инвентаризации запасов в организации (см. пункт A4);

(ii) провести наблюдение за выполнением установленных руководством процедур подсчета (см. пункт A5);

(iii) проверить запасы (см. пункт A6);

(iv) выполнить контрольные пересчеты (см. пункты A7 — A8);

(b) проведения аудиторских процедур в отношении итоговых данных о запасах в организации, чтобы определить, точно ли она отражает фактические результаты подсчета в ходе инвентаризации.

5. Если инвентаризация запасов выполняется на дату, которая не является отчетной датой, аудитор должен, в дополнение к процедурам, требуемым в соответствии с пунктом 4, провести аудиторские процедуры для получения аудиторских доказательств того, надлежащим ли образом учтены изменения в запасах между датой инвентаризации и отчетной датой (см. пункты A9 — A11).

6. Если аудитор не в состоянии присутствовать при инвентаризации в связи с непредвиденными обстоятельствами, он должен произвести пересчет некоторого количества запасов или пронаблюдать за его проведением в другой день, а также провести аудиторские процедуры в отношении операций за этот промежуток времени.

Порядок проведения инвентаризации, учет излишков и недостач

7. Если присутствие при проведении инвентаризации запасов является практически неосуществимым, аудитор должен провести альтернативные аудиторские процедуры, чтобы собрать достаточные надлежащие аудиторские доказательства в отношении наличия и состояния запасов. Если это невозможно, аудитор должен модифицировать свое мнение в аудиторском заключении в соответствии с МСА 705 (см. пункты A12 — A14) [1].

[1] МСА 705 «Модифицированное мнение в аудиторском заключении».

8. Если запасы, находящиеся на ответственном хранении и под контролем третьего лица, являются существенными для финансовой отчетности организации, аудитор должен собрать достаточные надлежащие аудиторские доказательства в отношении наличия и состояния таких запасов путем выполнения одного или обоих следующих действий:

(a) запросить подтверждение у этого третьего лица относительно количества и состояния запасов организации, находящихся у него на хранении (см. пункт A15);

(b) провести инспектирование или иные аудиторские процедуры, уместные при таких обстоятельствах (см. пункт A16).

Претензии и судебные разбирательства

9. Аудитор должен разрабатывать и проводить аудиторские процедуры, нацеленные на выявление претензий и судебных разбирательств с участием организации, которые могут создать риск существенного искажения, включая следующие (см. пункты A17 — A19):

(a) направление запросов руководству и, если применимо, иным лицам в организации, включая внутреннего юриста;

(b) изучение протоколов заседаний лиц, отвечающих за корпоративное управление, а также переписки между организацией и ее внешним юристом;

(c) проверка данных на счетах учета расходов на юридические услуги (см. пункт A20).

10. Если аудитор оценивает риск существенного искажения в отношении выявленных претензий и судебных разбирательств или если проведенные аудиторские процедуры указывают на возможность существования других существенных претензий или судебных разбирательств, аудитор должен в дополнение к процедурам, требуемым другими МСА, стремиться установить непосредственное взаимодействие с внешним юристом организации. Аудитор должен использовать для этой цели письменный запрос, подготовленный руководством организации и направленный аудитором, в котором содержится просьба к внешнему юристу организации о непосредственном взаимодействии с аудитором. Если закон, нормативный акт или соответствующее профессиональное объединение юристов запрещают внешнему юристу организации взаимодействовать с аудитором непосредственно, аудитор должен провести альтернативные аудиторские процедуры (см. пункты A21 — A25).

11. В тех случаях, если:

(a) руководство отказывается дать аудитору разрешение на общение или встречу с внешним юристом организации, или внешний юрист организации отказывается отвечать надлежащим образом на письменный запрос, или ему запрещено это делать;

(b) аудитор не в состоянии собрать достаточные надлежащие аудиторские доказательства путем проведения альтернативных аудиторских процедур,

аудитор должен модифицировать свое мнение в аудиторском заключении в соответствии с МСА 705.

Письменные заявления

12. Аудитор должен направить запрос руководству и, если уместно, лицам, отвечающих за корпоративное управление, о предоставлении письменных заявлений на предмет того, что все известные существующие или возможные претензии и судебные разбирательства, воздействие которых должно быть принято во внимание при подготовке финансовой отчетности, были раскрыты аудитору, а также учтены и раскрыты в соответствии с применимой концепцией подготовки финансовой отчетности.

Информация по сегментам

13. Аудитор должен собрать достаточные надлежащие аудиторские доказательства в отношении представления и раскрытия информации по сегментам в соответствии с применимой концепцией подготовки финансовой отчетности путем (см. пункт A26):

(a) получения понимания методов, применяемых руководством при определении информации по сегментам (см. пункт A27):

(i) оценки того, приводит ли, возможно, применение этих методов к необходимости раскрытия информации в соответствии с применимой концепцией подготовки финансовой отчетности;

(ii) если целесообразно, проведения тестирования применения этих методов;

(b) проведения аналитических процедур или иных аудиторских процедур, которые являются надлежащими в сложившихся обстоятельствах.

Руководство по применению и прочие пояснительные материалы

Запасы

Присутствие при проведении инвентаризации запасов (см. пункт 4(a))

A1. Руководство обычно устанавливает процедуры, в соответствии с которыми инвентаризация запасов проводится по крайней мере не реже одного раза в год, для того чтобы ее результаты служили основой дня подготовки финансовой отчетности организации и, если применимо, чтобы удостовериться в надежности системы непрерывного учета запасов организации.

A2. Присутствие при проведении инвентаризации запасов включает:

осмотр запасов с целью убедиться в их наличии и оценить их состояние, а также выполнение контрольных пересчетов;

наблюдение за соблюдением указаний руководства и выполнения процедур учета и контроля результатов инвентаризации;

получение аудиторских доказательств в отношении надежности установленных руководством процедур подсчета.

Эти процедуры могут выполнять функции тестирования средств контроля или процедур проверки по существу — в зависимости от оценки рисков аудитором, запланированного подхода к аудиту и конкретных выполненных процедур.

A3. Значимые аспекты (планирования присутствия при проведении инвентаризации запасов или разработки и проведения аудиторских процедур в соответствии с пунктами 4 — 8 настоящего стандарта), например, следующие:

риски существенного искажения, связанные с запасами;

характер системы внутреннего контроля, относящейся к запасам;

предположения, будут ли установлены адекватные процедуры и выпущены надлежащие инструкции для обеспечения проведения инвентаризации;

сроки инвентаризации запасов;

наличие или отсутствие в организации непрерывного учета запасов;

[1] МСА 600 «Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов)».

- необходимость помощи эксперта аудитора. В МСА 620 [1] рассматривается использование эксперта аудитора для оказания помощи аудитору в сборе достаточных надлежащих аудиторских доказательств.

[1] МСА 620 «Использование работы эксперта аудитора».

Оценка указаний руководства и процедур (см. пункт 4(a)(i))

A4. Для оценки указаний руководства и процедур по учету и контролю результатов инвентаризации запасов уместно рассмотреть вопрос о том, предусматривают ли, например, эти указания и процедуры:

выполнение надлежащих контрольных действий, например, сбора заполненных ведомостей по результатам инвентаризации, учета незаполненных инвентаризационных ведомостей, а также процедур подсчета и пересчета;

точное определение степени готовности незавершенного производства, неликвидных, морально устаревших или поврежденных объектов, а также запасов, принадлежащих третьим лицам, например, запасов на консигнации;

процедуры, выполняемые, если применимо, для оценки физического количества запасов, например, процедуры, которые могут быть необходимы при оценке количества угля в штабеле;

контроль за движением запасов между регионами, а также за отгрузкой и получением запасов до и после даты закрытия.

Наблюдение за выполнением установленных руководством процедур подсчета (см. пункт 4(a)(ii))

A5. Наблюдение за выполнением установленных руководством процедур подсчета, например, связанных с контролем за движением запасов до инвентаризации, во время и после нее, помогает аудитору собрать аудиторские доказательства того, что указания руководства и процедуры подсчета надлежащим образом разработаны и внедрены. Кроме того, для содействия проведению в более поздние сроки аудиторских процедур в отношении учета движения запасов аудитор может собрать копии документов на дату закрытия, содержащих, например, детальную информацию о движении запасов.

Проверка запасов (см. пункт 4(a)(iii))

A6. Проверка запасов во время присутствия при инвентаризации помогает аудитору убедиться в существовании запасов (хотя не обязательно в наличии прав собственности на них), а также выявить, например, устаревшие, поврежденные или просроченные запасы.

Выполнение контрольных пересчетов (см. пункт 4(a)(iv))

A7. Выполнение контрольных пересчетов, например, путем выборочной сверки инвентаризационных ведомостей с физическим наличием запасов и выборочной сверки физического наличия запасов с инвентаризационными ведомостями обеспечивает аудиторские доказательства полноты и точности данных учета.

A8. В дополнение к документированию контрольных пересчетов аудитора получение копий заполненных инвентаризационных ведомостей помогает аудитору в проведении последующих аудиторских процедур с целью установления того, точно ли отражены в итоговых данных о запасах организации фактические результаты инвентаризации.

Проведение инвентаризации запасов по состоянию на дату, отличную от отчетной даты (см. пункт 5)

A9. По практическим соображениям инвентаризация запасов может проводиться на дату или даты, которые не совпадают с отчетной датой. Это может происходить независимо от того, проводит ли руководство организации подсчет количества запасов путем ежегодной инвентаризации или пользуется системой непрерывного учета запасов. В любом случае от эффективности структуры, внедрения и поддержания в рабочем состоянии средств контроля за изменениями запасов зависит, уместно ли для целей аудита проведение инвентаризации на дату или даты, которые не являются отчетными датами. МСА 330 устанавливает требования и содержит указания относительно процедур проверки по существу, проводимых на промежуточную дату [1].

A10. В тех случаях, когда в организации применяется система непрерывного учета запасов, руководство может провести физический подсчет или иные тесты, чтобы убедиться в надежности информации о количестве запасов, содержащейся в системе непрерывного учета запасов организации. В некоторых случаях руководство или аудитор могут выявить расхождения между данными системы непрерывного учета запасов и фактическим количеством запасов; это может указывать на неэффективность функционирования средств контроля за изменениями запасов.

A11. При разработке аудиторских процедур для сбора аудиторских доказательств того, отражаются ли надлежащим образом изменения в величине запасов между датой или датами инвентаризации и итоговыми данными о запасах, значимы следующие факторы:

наличие надлежащих корректировок в записях системы непрерывного учета запасов;

надежность бухгалтерских записей в системе непрерывного учета запасов;

причины значительных расхождений между информацией, полученной в ходе инвентаризации, и данными системы непрерывного учета запасов.

Присутствие при проведении инвентаризации запасов является практически неосуществимым (см. пункт 7)

A12. В некоторых случаях присутствие при проведении инвентаризации запасов может оказаться практически неосуществимым. Это может быть обусловлено такими факторами, как характер и местоположение запасов, например, если запасы хранятся в таком месте, которое может представлять угрозу для безопасности аудитора. Однако общие неудобства для аудитора не являются достаточным основанием для того, чтобы обосновать решение аудитора о практической неосуществимости его присутствия. Кроме того, как это разъясняется в МСА 200 [1], такие проблемы, как трудность, недостаток времени или высокая стоимость сами по себе не являются оправданием для того, чтобы аудитор отказался от проведения такой аудиторской процедуры, альтернативы которой не существует, или для того, чтобы он довольствовался менее убедительными аудиторскими доказательствами.

[1] МСА 200 «Основные цели независимого аудитора и проведение аудита в соответствии с Международными стандартами аудита», пункт A48.

A13. В некоторых случаях, когда присутствие при инвентаризации является практически неосуществимым, достаточные надлежащие аудиторские доказательства наличия и состояния запасов могут обеспечиваться при помощи альтернативных аудиторских процедур, например, инспектирования документации о последующей продаже тех или иных конкретных объектов запасов, которые были получены или закуплены до проведения инвентаризации.

A14. Однако в иных случаях может оказаться невозможно собрать достаточные надлежащие аудиторские доказательства в отношении наличия и состояния запасов путем проведения альтернативных аудиторских процедур. В таких случаях МСА 705 требует от аудитора модифицировать мнение в аудиторском заключении вследствие ограничений объема аудита [1].

Запасы на ответственном хранении и под контролем третьего лица

Подтверждение (см. пункт 8(a))

A15. МСА 505 [1] устанавливает требования и содержит указания по проведению процедур внешнего подтверждения.

Иные аудиторские процедуры (см. пункт 8(b))

A16. В зависимости от обстоятельств, например, когда получена информация, ставящая под сомнение честность и объективность конкретного третьего лица, аудитор может счесть целесообразным провести иные аудиторские процедуры вместо получения подтверждения от этого третьего лица или в дополнение к получению такого подтверждения. Примеры прочих аудиторских процедур:

если это практически осуществимо, присутствие при проведении инвентаризации третьим лицом или привлечение другого аудитора для присутствия при проведении этой инвентаризации;

получение отчета другого аудитора или отчета аудитора обслуживающей организации в отношении адекватности средств внутреннего контроля третьего лица для обеспечения надлежащего подсчета и должной сохранности запасов;

изучение документации в отношении запасов, находящихся на хранении у сторонних лиц, например, складских квитанций;

запросы подтверждений от иных лиц в тех случаях, когда запас передан в залог в качестве обеспечения.

Претензии и судебные разбирательства

Полнота претензий и судебных разбирательств (см. пункт 9)

A17. Претензии и судебные разбирательства с участием организации могут оказать существенное влияние на ее финансовую отчетность и, следовательно, должны быть раскрыты или отражены в финансовой отчетности.

A18. В дополнение к процедурам, указанным в пункте 9, другие уместные процедуры включают, например, использование информации, полученной в результате проведения процедур оценки риска, выполняемых в рамках получения понимания организации и ее окружения для того, чтобы помочь аудитору получить сведения о претензиях и судебных разбирательствах, в которых участвует организация.

A19. Собранные аудиторские доказательства для целей выявления судебных разбирательств и исков, которые могут создать риск существенного искажения, могут также обеспечить аудиторские доказательства для иных значимых вопросов, касающихся претензий и судебных разбирательств, таких как оценка стоимостных или иных показателей. МСА 540 [1] устанавливает требования и содержит указания в отношении анализа аудитором претензий и судебных разбирательств, требующих расчета оценочных значений или соответствующего раскрытия информации в финансовой отчетности.

[1] МСА 540 «Аудит оценочных значений, включая оценку справедливой стоимости, и соответствующего раскрытия информации».

Проверка данных на счетах учета расходов на юридические услуги (см. пункт 9(c))

A20. В зависимости от обстоятельств аудитор может счесть целесообразным в рамках проверки расходов на юридические услуги изучить соответствующие первичные документы, такие как счета на оплату юридических услуг.

Общение с внешним юристом организации (см. пункты 10 — 11)

A21. Непосредственное общение с внешним юристом организации помогает аудитору получить достаточные надлежащие аудиторские доказательства относительно осведомленности о возможных существенных претензиях и судебных разбирательствах, а также об обоснованности выполненной руководством оценки их финансовых последствий, включая судебные издержки.

A22. В некоторых случаях аудитор может попытаться установить непосредственное взаимодействие с внешним юристом организации путем направления общего письменного запроса. Для этих целей общий письменный запрос содержит просьбу аудитора к внешнему юристу организации сообщить аудитору о любых известных юристу претензиях и судебных разбирательствах, а также оценить возможный результат и финансовые последствия каждой претензии и судебного разбирательства, включая соответствующие расходы.

A23. Если имеются основания полагать, что внешний юрист организации не ответит на общий письменный запрос надлежащим образом, например, если профессиональное объединение юристов, к которому принадлежит внешний юрист организации, запрещает отвечать на такие письменные запросы, аудитор может попытаться установить непосредственное взаимодействие с юристом путем направления в его адрес специального письменного запроса. Для этих целей специальный письменный запрос включает:

(a) список претензий и судебных разбирательств;

(b) если уместно, оценку руководством возможного результата и финансовых последствий каждой выявленной претензии и судебного разбирательства, а также расчетную оценку их финансовых последствий, включая соответствующие расходы;

(c) просьбу к внешнему юристу организации подтвердить обоснованность оценок руководства организации и предоставить аудитору дополнительную информацию, если внешний юрист организации сочтет список претензий и судебных разбирательств неполным или неточным.

A24. В некоторых обстоятельствах аудитор может также счесть необходимым встретиться с внешним юристом организации, чтобы обсудить вероятный результат претензии или судебного разбирательства. Это может иметь место, например, когда:

аудитор определяет, что рассматриваемое дело представляет собой существенный риск;

рассматриваемое дело является сложным;

имеются разногласия между руководством и внешним юристом организации.

Обычно для проведения таких встреч необходимо разрешение руководства организации, и они проводятся в присутствии представителя руководства организации.

A25. В соответствии с МСА 700 [1] аудитор должен устанавливать дату аудиторского заключения не ранее даты, когда он собрал достаточные надлежащие аудиторские доказательства, которые послужат основанием для его аудиторского мнения о финансовой отчетности. Аудиторские доказательства в отношении состояния дел с претензиями и судебными разбирательствами до даты аудиторского заключения могут быть собраны путем запросов у руководства, включая внутреннего юриста организации, ответственного за решение соответствующих вопросов. В некоторых случаях аудитору может понадобиться получить обновления информации от внешнего юриста организации.

[1] МСА 700 «Формирование мнения и составление заключения о финансовой отчетности», пункт 41.

Информация по сегментам (см. пункт 13)

A26. В зависимости от применимой концепции подготовки финансовой отчетности организация может быть обязана или может иметь право раскрывать в своей финансовой отчетности информацию по сегментам. Ответственность аудитора в отношении представления и раскрытия информации по сегментам определяется тем, что финансовая отчетность рассматривается как единое целое. Следовательно, от аудитора не требуется выполнять аудиторские процедуры, которые оказались бы необходимы для выражения мнения об информации по сегментам, представляемой обособленно по каждому сегменту.

Понимание методов, применяемых руководством (см. пункт 13(a))

A27. В зависимости от обстоятельств вопросы, которые могут применяться для получения понимания методов, применяемых руководством при определении информации по сегментам, а также того, обеспечат ли, скорее всего, такие методы раскрытие информации в соответствии с применимой концепцией подготовки финансовой отчетности, включают следующее:

продажи, передачи и расходы между сегментами, а также элиминирование межсегментных оборотов;

сравнение с бюджетами и другими ожидаемыми показателями, например, с операционной прибылью, выраженной в процентах от объема продаж;

распределение активов и расходов между сегментами;

последовательность данных отчетности и достаточность раскрытия информации в отношении несоответствий.

Источник: www.audit-it.ru

ТЕСТЫ

1. Проверяя правильность ведения бухгалтерского учета расходов на строительство объекта основных средств, аудитор руководствуется положениями нормативного документа, регулирующего учет данных операций:

а) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

б) Положением по бухгалтерскому учету и составлению бухгалтерской отчетности в РФ;

в) Положением по бухгалтерскому учету «Учет основных средств»

г) Положением по бухгалтерскому учету долгосрочных инвестиций.

2. Проверка наличия разрешительной документации на строительство объекта является задачей:

а) аудитора, так как не влияет на правильность формирования статей бухгалтерской отчетности;

б) аудита, так как влияет на формирование величины активов бухгалтерского баланса;

в) аудита, только если это записано в договоре на аудиторскую проверку.

3. Структура технологических вложений, в соответствии с которой организован аналитический учет расходов на капитальное строительство, включает элементы:

а) приобретение объектов основных средств;

б) работы по монтажу оборудования;

в) приобретение земельных участков;

г) приобретение строительной техники;

д) затраты, не увеличивающие стоимость основных средств.

4. Участие аудитора в инвентаризации объекта строительства является формой реализации аудиторской деятельности, предусмотренной федеральными правилами (стандартами), и включает следующие процедуры:

г) аналитическую проверку;

д) документальную проверку.

5. Для проверки фактического выполнения объема работ аудитор может использовать журнал учета выполненных работ, составляемый по унифицированной форме:

6. Для обозначения строительных работ, результаты которых нельзя или трудно заметить после их завершения (например, впоследствии закрытые результатом выполнения других работ), применяется термин:

7. Правильность аналитического учета работ аудитор проверяет, руководствуясь перечнем строительных работ, который определен в следующем нормативном документе:

а) Положении по бухгалтерскому учету долгосрочных инвестиций;

б) Положении по бухгалтерскому учету долгосрочных строительных договоров (контрактов);

в) Инструкции Государственного комитета по статистике (с 2004 г. – Росстата);

г) Инструкции Федеральной налоговой службы.

8. При ведении строительства подрядным способом принятые у подрядчика строительные работы учитываются на счете 08 «Вложения во внеоборотные активы», а при ведении строительства хозяйственным способом произведенные расходы учитываются:

а) на счете 08 «Вложения во внеоборотные активы»;

б) на счете 20 «Основное производство»;

в) на счете 23 «Вспомогательное производство»;

г) на счете 46 «Выполненные этапы по незавершенным работам».

9. К видам затрат, классифицируемым как затраты, не увеличивающие инвентарную стоимость объекта строительства, относятся:

б) расходы, связанные с возмещением стоимости строений, сносимых при отводе земельных участков под строительство;

в) расходы по охране объектов, прекращенных строительством;

г) расходы на соблюдение санитарно-гигиенических норм на строительной площадке;

д) расходы на устройство временных сооружений.

10. При строительстве объектов подрядным способом прочие капитальные затраты (например, оплата услуг архитектурного надзора) относятся к нескольким строящимся объектам, стоимость же прочих капитальных затрат при формировании инвентарной стоимости строящихся объектов распределяется пропорционально:

а) закрепленной в учетной политике базе распределения;

б) величине прямых расходов на строительство каждого объекта;

в) договорной стоимости строительства каждого объекта;

г) себестоимости строительства каждого объекта.

ТЕСТЫ

ТЕСТЫ 1. Виды активов, отвечающие критериям классификации активов как финансовых вложений:а) дебиторская задолженность, возникшая из факта отгрузки товаров;б) приобретение акций другой организации;в) внесение вклада в долевое строительство торгового центра;г)

ТЕСТЫ

ТЕСТЫ 1. Задачи оценки сохранности материально-производственных запасов, в том числе оборудование складских помещений сигнализацией:а) не входят в программу аудита, так как не влияют на показатели бухгалтерской отчетности;б) входят в программу аудита, так как

ТЕСТЫ

ТЕСТЫ 1. При проверке затрат на производство аудитор руководствуется документом:а) Положениями по бухгалтерскому учету (ПБУ));б) Налоговым кодексом РФ;в) постановлением Правительства о составе затрат, включаемых в себестоимость продукции (работ, услуг).2. Расходы на оплату

ТЕСТЫ

ТЕСТЫ 1. Требования к форме и содержанию заключаемых коммерческими организациями договоров установлены:а) Гражданским кодексом РФ;б) Торговым кодексом РФ;в) Налоговым кодексом РФ.2. Термин «неотфактурованные поставки» означает поставки, по которым:а) не получен

ТЕСТЫ

ТЕСТЫ 1. При проверке правомерности выплат за сверхурочную работу аудитор использует данные следующего документа:а) табеля учета рабочего времени;б) наряда;в) расчетно-платежной ведомости.2. Действующим трудовым законодательством РФ установлены следующие нормативные

ТЕСТЫ

ТЕСТЫ 1. При проверке правильности расчета налога на прибыль основным источником информации являются:а) данные отчета о прибылях и убытках;б) регистры налогового учета;в) регистры бухгалтерского учета.2. Учет расчетов по уплате налогов ведется на счете:а) 67;б) 68;в) 69.3. При

ТЕСТЫ

ТЕСТЫ 1. Данные о задолженности по кредитам и займам отражаются в разделе бухгалтерского баланса:а) оборотные активы;б) долгосрочные обязательства;в) краткосрочные обязательства.2. Проценты по банковскому кредиту, полученному на финансирование строительства основных

ТЕСТЫ

ТЕСТЫ 1. При проверке правильности расчета налога на прибыль аудитор руководствуется:а) положениями по бухгалтерскому учету (ПБУ);б) Налоговым кодексом РФ;в) методическими рекомендациями о порядке формирования показателей бухгалтерской отчетности.2. Полноту

ТЕСТЫ

ТЕСТЫ 1. Прибыль от продаж формируется на бухгалтерском счете:а) 90;б) 91;в) 99.2. Доходы от сдачи имущества в аренду должны отражаться в составе:а) выручки;б) операционных доходов;в) внереализационных доходов;г) выручки или операционных доходов в зависимости от вида

ТЕСТЫ

ТЕСТЫ 1. В ходе аудиторской проверки аудитор выявил, что данные об остатке денежных средств на конец года, указанные в отчете о движении денежных средств, не соответствуют данным о величине денежных средств на конец года, указанным в соответствующей строке бухгалтерского

Тесты

Тесты Существует два типа тестов. Первый – тот, который происходит в конце устойчивого тренда. Это «неудачный тест» (failure test): он происходит, когда рынок не может сделать шаг наверх или вниз в трендовой обстановке. Этот тест предупреждает о том, что рынок потерял импульс,

Тесты

Тесты 1. Как можно сформулировать определение счетоведения:а) как науку о бухгалтерском учете;б) науку о сущности и структуре фактов хозяйственной деятельности;в) систему данных об имущественном и финансовом положении организации?2. Балансоведение представляет собой:а)

Тесты

Тесты 1. Статический баланс – это:а) метод счетоведения, позволяющий в денежной оценке на определенный момент времени изобразить состояние средств и источники их формирования;б) баланс, составленный на основе моментных показателей;в) шахматный оборотный баланс.2. Основой

Тесты

Тесты 1. К сводным балансам не относят:а) выделенный баланс;б) баланс движения капиталов и кредитов;в) баланс трудовых ресурсов.2. К особенностям вступительного баланса относят:а) статьи вступительного баланса слабо дифференцированы;б) имущество, отраженное в балансе,

Тесты

Тесты 1. Определение консолидированной финансовой отчетности можно сформулировать как:а) сводную систему данных о результатах производственно-хозяйственной деятельности организации, сформированных на базе статистической, оперативной отчетности и данных

Тесты

Тесты 1. Под балансовой политикой понимается:а) меры по предотвращению банкротства организации;б) осознанное переоформление баланса при соблюдении действующего законодательства в области регулирования бухгалтерского учета;в) налоговое регулирование показателей

Источник: econ.wikireading.ru

3.1. ЦЕЛИ АУДИТА

Под долгосрочными инвестициями в Положении по бухгалтерскому учету долгосрочных инвестиций, утвержденном Письмом Минфина России от 30.12.1993 г. № 160, понимаются затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других предприятий.

Долгосрочные инвестиции связаны со следующими процедурами:

• осуществлением капитального строительства в форме нового строительства, а также реконструкции, расширения и технического перевооружения (в дальнейшем – строительство) действующих предприятий и объектов непроизводственной сферы;

• приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов (или их частей) основных средств;

• приобретением земельных участков и объектов природопользования;

• приобретением и созданием активов нематериального характера.

Целью аудита долгосрочных инвестиций является:

• формирование мнения о достоверности данных, отраженных по строке бухгалтерского баланса «Незавершенное строительство»;

• оценка правильности формирования стоимости введенных в действие или реализованных в течение отчетного периода объектов капитальных вложений.

Основными нормативными документами, регулирующими бухгалтерский учет капитальных вложений, являются:

• Гражданский кодекс РФ;

• Налоговый кодекс РФ;

• Федеральный закон от 21.07.1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним»;

• Постановление Госкомстата России (с 2004 г. – Росстата) от 11.11.1999 г. № 100 «Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ»;

• Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94, утвержденное Приказом Минфина России от 20.12.1994 г. № 167;

• Положение по бухгалтерскому учету долгосрочных инвестиций, направленное Письмом Минфина России от 30.12.1993 г. № 160;

• План счетов бухгалтерского учета и Инструкция по его применению, утвержденные Приказом Минфина России от 31.10.2000 г. № 94н.

В соответствии с Планом счетов бухгалтерского учета долгосрочные инвестиции учитываются на счете 08 «Вложения во внеоборотные активы», к которому могут быть открыты субсчета:

08-1 «Приобретение земельных участков»;

08-2 «Приобретение объектов природопользования»;

08-3 «Строительство объектов основных средств»4;

08-4 «Приобретение объектов основных средств»4;

08-5 «Приобретение нематериальных активов»4;

08-6 «Перевод молодняка животных в основное стадо»;

08-7 «Приобретение взрослых животных»4;

08-8 «Выполнение научно-исследовательских, опытно-конструкторских и технологических работ» и др.

Наиболее значительными по объему являются, как правило, инвестиции в форме строительства объектов основных средств, на примере которых и будет рассмотрена программа аудита.

3.2. АУДИТ НЕЗАВЕРШЕННОГО СТРОИТЕЛЬСТВА

Проведение проверки учета незавершенного строительством объекта основных средств можно разбить на несколько этапов:

1) проверка разрешительной документации на строительство;

2) проверка правильности учета расходов на капитальное строительство;

3) проверка правильности проведения инвентаризации и оценки объекта, незавершенного строительством, на конец года.

Проверка разрешительной документации на строительство является важным элементом аудита. Незаконное строительство не только не может рассматриваться как актив (имущество) организации, но и потенциально может повлечь негативные последствия в виде расходов на принудительную ликвидацию самостроя, уплату административных штрафов и т.д.

Поэтому аудитор должен убедиться в наличии разрешения на строительство, идентичности объекта, на строительство которого оформлено разрешение, и строящегося объекта. С проверкой разрешительной документации тесно связана и проверка оформления земельных отношений.

Несвоевременное оформление аренды земельного участка может привести к трудностям в последующем распоряжении построенным объектом, а также к административным штрафам. Часто аренда земельного участка оформляется в меньшем объеме, чем занято строительной площадкой.

Такие факты должны быть проверены аудитором, так как их влияние на признание произведенных расходов активов имуществом общества крайне велико. Например, общество заплатило крупную сумму денег за строительно-монтажные работы, построен первый этап производственного корпуса. Расходы отражены в бухгалтерском балансе по строке «Незавершенное строительство».

Однако при проверке разрешительных документов аудитор выявил, что строительство ведется без разрешения в зоне землеотвода близлежащей магистрали и оформление разрешения на строительство этого объекта достаточно проблематично. Может ли аудитор игнорировать данный факт? Ведь пользователи бухгалтерской отчетности расценивают величину капитальных вложений как имущество организации. Однако продать данное имущество в настоящих условиях невозможно, о чем должен знать пользователь бухгалтерской отчетности. Поэтому, если сумма произведенных капитальных вложений является существенной величиной, аудитор должен модифицировать свое аудиторское заключение путем привлечения внимания к неопределенным обстоятельствам.

Модификация заключения может выглядеть следующим образом:

«По нашему мнению, финансовая (бухгалтерская) отчетность ЗАО «YYY» отражает достоверно во всех существенных отношениях финансовое положение на 31 декабря 20(ХХ) г. и результаты финансово-хозяйственной деятельности за период с 1 января по 31 декабря 20(ХХ) г. включительно.

Не изменяя мнения о достоверности финансовой (бухгалтерской) отчетности, мы обращаем внимание на существенную неопределенность в отношении фактов, подтверждающих правомерность осуществленных ЗАО «YYY» капитальных вложений в объеме ХХХ тыс. руб.».

Проверка правильности осуществления расходов на капитальное строительство заключается прежде всего в проверке соблюдения требований к организации аналитического учета.

В бухгалтерском учете затраты на строительство объектов группируются по технологической структуре расходов, определяемой сметной документацией. В соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 учет рекомендуется вести по следующей структуре расходов:

а) строительные работы;

б) работы по монтажу оборудования;

в) приобретение оборудования, сданного в монтаж;

г) приобретение оборудования, не требующего монтажа; инструмента и инвентаря; оборудования, требующего монтажа, но предназначенного для постоянного запаса;

д) прочие капитальные затраты;

е) затраты, не увеличивающие стоимости основных средств.

Аудитору следует проверить правильность аналитического учета расходов.

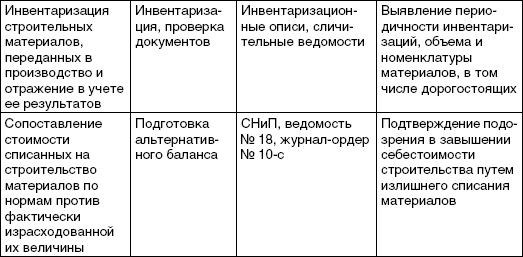

Завершающим этапом проверки является инвентаризация незавершенного строительством объекта на конец года. В соответствии с федеральным Правилом (стандартом) № 5 «Аудиторские доказательства» инвентаризация является составной частью процедуры инспектирования, под которой понимается проверка записей, документов или материальных активов.

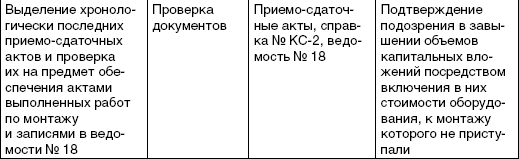

В процессе инвентаризации аудитор в составе комиссии выезжает на объект и производит обмеры постройки. В результате может обнаружиться несоответствие реальных объемов строительства данным учета. Подобные расхождения приводят к искажению себестоимости строительства, а также инвентарной стоимости объекта.

Для получения аудиторских доказательств анализируются следующие источники:

• журнал учета выполненных работ (форма № КС-6), который ведется по каждому объекту строительства;

• отчет (форма № М-19) материально ответственного лица, т.е. производителя работ, начальника строительного участка;

• ежемесячный отчет о расходе основных материалов в строительстве в сопоставлении с расходом, определенным по производственным нормам;

• формы № КС-2 и № КС-3;

• регистры бухгалтерского учета материалов по счету 10.

Нарушения, выявленные с помощью данного анализа, можно разделить на следующие типы.

1. Завышение объемов строительства. Данный тип нарушений влечет за собой такие последствия, как завышение размера списания материальных ресурсов на строительство объекта, неправильный расчет трудозатрат в результате завышения объемов строительства и др. Согласно п. 3.1.2 Положения по бухгалтерскому учету долгосрочных инвестиций при выявлении завышения стоимости строительных и монтажных работ по оплаченным или принятым к оплате счетам подрядных организаций заказчик уменьшает на сумму завышения принятые от них затраты с соответствующим возмещением (за счет полученных подрядчиками сумм) использованных источников финансирования или уменьшением задолженности по принятому к оплате счету от подрядной организации за выполненные работы.

2. Неправильное применение строительных материалов (как правило, замена дорогостоящего материала более дешевым) и/или расценок по ним.

3. Невыполнение отдельных скрытых работ, утвержденных проектно-сметной документацией. Следует отметить, что выявление подобных нарушений возможно только при участии эксперта-строителя. Аудитору следует заранее оценить риск возникновения таких нарушений, присущий им уровень существенности и обсудить вопрос о привлечении эксперта с руководством проверяемого предприятия для выявления нарушений.

3.3. АУДИТ СТРОИТЕЛЬНЫХ РАБОТ И РАБОТ ПО МОНТАЖУ ОБОРУДОВАНИЯ

Перечень работ, относящихся к строительным, приведен в Инструкции Госкомстата (с 2004 г. – Росстат) от 3 октября 1996 г. № 123. В соответствии с этим документом к строительным относятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений, а также связанные с ними работы по монтажу железобетонных, металлических, деревянных и других строительных конструкций; работы по устройству и разработке подкрановых путей для башенных и других кранов и т.д.

Порядок учета затрат по данным работам зависит от способа их производства – подрядного или хозяйственного.

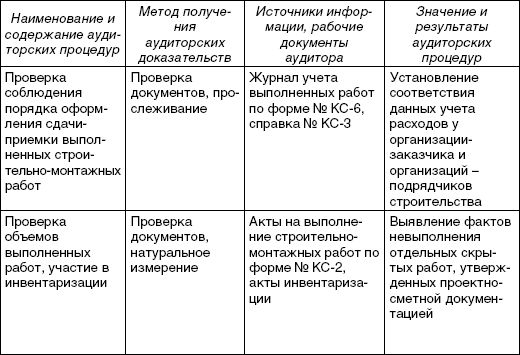

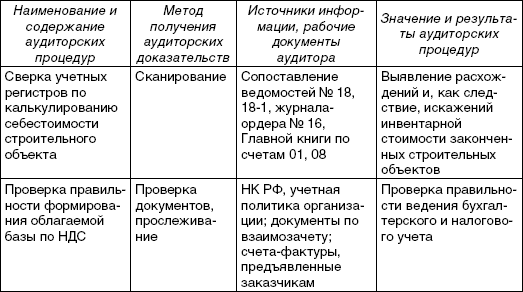

При подрядном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у застройщика-заказчика на счете «Вложения во внеоборотные активы» по договорной стоимости согласно оплаченным или принятым к оплате счетам подрядных организаций. Программа проверки представлена в табл. 3.1, 3.2.

Таблица 3.1 Программа проверки выполненных строительно-монтажных работ*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

При хозяйственном способе производства указанных работ учет затрат ведется застройщиком также на счете «Вложения во внеоборотные активы», где отражаются фактически произведенные застройщиком затраты.

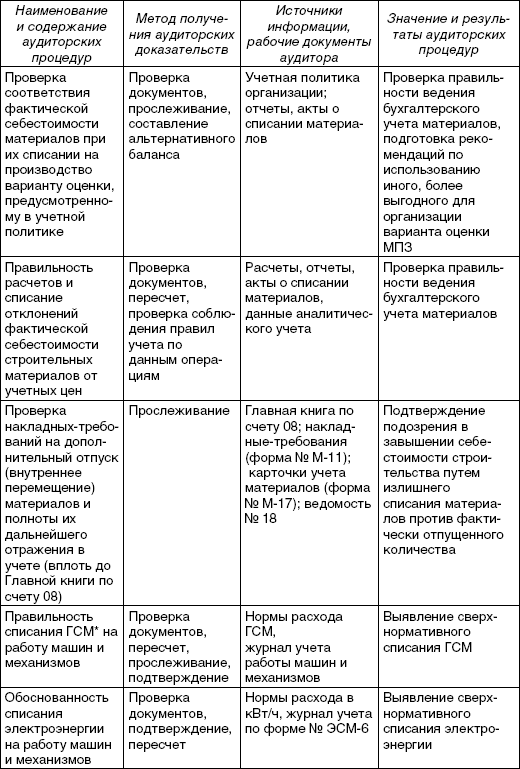

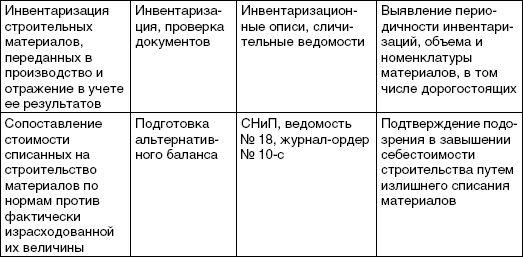

К работам по монтажу оборудования относятся: сборка и установка технологического, энергетического, подъемно-транспортного, насосно-компрессорного и другого оборудования на месте его постоянной эксплуатации, включая проверку и испытание качества монтажа; работы по изоляции и окраске устанавливаемого оборудования и технологических трубопроводов и т.д. Программа проверки представлена в табл. 3.3.

Программа проверки материальных расходов на осуществление капитального строительства*

* Савина Н.В. Аудит расходов на капитальное строительство// Аудиторские ведомости. 2003. № 10.

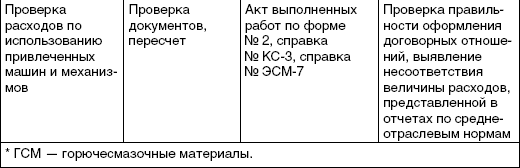

Программа проверки обоснованности включения требующего монтажа оборудования в объемы капитальных вложений

3.4. АУДИТ ПРОЧИХ КАПИТАЛЬНЫХ ЗАТРАТ

Особую проблему создает учет затрат, не увеличивающих стоимость основных средств.

Так, в соответствии с Письмом Минфина РФ от 30.12.1993 г. № 160 к затратам, не увеличивающим стоимости основных средств, относятся:

• затраты на подготовку эксплуатационных кадров для основной деятельности строящихся предприятий;

• расходы, связанные с возмещением стоимости строений и посадок, сносимых при отводе земельных участков под строительство;

• затраты застройщика по объектам, не законченным строительством, а также стоимость других материальных ценностей, переданных безвозмездно другим предприятиям (основанием для списания этих затрат, кроме соответствующих актов приемки-передачи, является также справка принимающей стороны об отражении в учете упомянутых затрат);

• затраты на консервацию строительства;

• расходы по сносу, демонтажу и охране объектов, прекращенных строительством;

• расходы, связанные с уплатой процентов, штрафов, пеней и неустоек за нарушения в финансово-хозяйственной деятельности, и др.

Правильная классификация расходов, не увеличивающих стоимость основных средств, влияет на правильное определение инвентарной стоимости построенного объекта строительства.

3.5. АУДИТ ЗАВЕРШЕННОГО СТРОИТЕЛЬСТВОМ ОБЪЕКТА

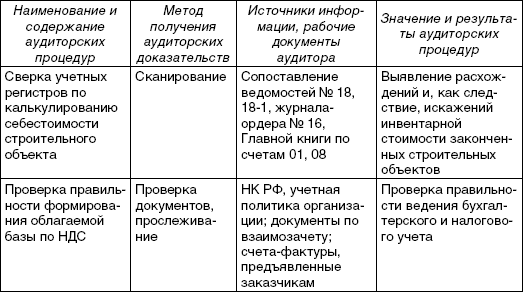

Инвентарная стоимость зданий и сооружений складывается из затрат на строительные работы и приходящихся на них прочих капитальных затрат. В соответствии с Письмом Минфина от 30.12.1993 г. № 160 прочие капитальные затраты включаются в инвентарную стоимость объектов по прямому назначению, а в случае, если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов.

Если ввод объектов производится частями, то прочие капитальные затраты включаются в инвентарную стоимость вводимых объектов по нормативам исходя из соотношения ассигнований на эти цели в смете на строительство объекта в целом и общей договорной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат целесообразно сделать перерасчет инвентарной стоимости введенных в действие объектов. Программа проверки представлена в табл. 3.4.

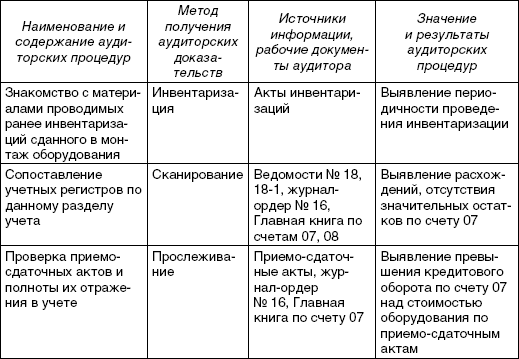

Программа проверки инвентарной стоимости готового строительного объекта

ВОПРОСЫ ДЛЯ САМОКОНТРОЛЯ

1. Понятие долгосрочных инвестиций.

2. Проверка разрешительной документации на строительство.

3. Структура капитальных вложений.

4. Аудит расходов на строительно-монтажные работы, выполненные подрядным способом.

5. Аудит материальных расходов при строительстве хозяйственным способом.

6. Аудит расходов на монтаж оборудования.

7. Формирование инвентарной стоимости объекта строительства. Расходы, не увеличивающие стоимость объекта строительства.

ТЕСТЫ

1. Проверяя правильность ведения бухгалтерского учета расходов на строительство объекта основных средств, аудитор руководствуется положениями нормативного документа, регулирующего учет данных операций:

а) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

б) Положением по бухгалтерскому учету и составлению бухгалтерской отчетности в РФ;

в) Положением по бухгалтерскому учету «Учет основных средств»

г) Положением по бухгалтерскому учету долгосрочных инвестиций.

2. Проверка наличия разрешительной документации на строительство объекта является задачей:

а) аудитора, так как не влияет на правильность формирования статей бухгалтерской отчетности;

б) аудита, так как влияет на формирование величины активов бухгалтерского баланса;

в) аудита, только если это записано в договоре на аудиторскую проверку.

3. Структура технологических вложений, в соответствии с которой организован аналитический учет расходов на капитальное строительство, включает элементы:

а) приобретение объектов основных средств;

б) работы по монтажу оборудования;

в) приобретение земельных участков;

г) приобретение строительной техники;

д) затраты, не увеличивающие стоимость основных средств.

4. Участие аудитора в инвентаризации объекта строительства является формой реализации аудиторской деятельности, предусмотренной федеральными правилами (стандартами), и включает следующие процедуры:

г) аналитическую проверку;

д) документальную проверку.

5. Для проверки фактического выполнения объема работ аудитор может использовать журнал учета выполненных работ, составляемый по унифицированной форме:

6. Для обозначения строительных работ, результаты которых нельзя или трудно заметить после их завершения (например, впоследствии закрытые результатом выполнения других работ), применяется термин:

7. Правильность аналитического учета работ аудитор проверяет, руководствуясь перечнем строительных работ, который определен в следующем нормативном документе:

а) Положении по бухгалтерскому учету долгосрочных инвестиций;

б) Положении по бухгалтерскому учету долгосрочных строительных договоров (контрактов);

в) Инструкции Государственного комитета по статистике (с 2004 г. – Росстата);

г) Инструкции Федеральной налоговой службы.

8. При ведении строительства подрядным способом принятые у подрядчика строительные работы учитываются на счете 08 «Вложения во внеоборотные активы», а при ведении строительства хозяйственным способом произведенные расходы учитываются:

а) на счете 08 «Вложения во внеоборотные активы»;

б) на счете 20 «Основное производство»;

в) на счете 23 «Вспомогательное производство»;

г) на счете 46 «Выполненные этапы по незавершенным работам».

9. К видам затрат, классифицируемым как затраты, не увеличивающие инвентарную стоимость объекта строительства, относятся:

б) расходы, связанные с возмещением стоимости строений, сносимых при отводе земельных участков под строительство;

в) расходы по охране объектов, прекращенных строительством;

г) расходы на соблюдение санитарно-гигиенических норм на строительной площадке;

д) расходы на устройство временных сооружений.

10. При строительстве объектов подрядным способом прочие капитальные затраты (например, оплата услуг архитектурного надзора) относятся к нескольким строящимся объектам, стоимость же прочих капитальных затрат при формировании инвентарной стоимости строящихся объектов распределяется пропорционально:

Источник: www.nnre.ru

3.5. Аудит завершенного строительством объекта

Инвентарная стоимость зданий и сооруженийскладывается из затрат на строительные работы и приходящихся на них прочих капитальных затрат. В соответствии с Письмом Минфина от 30.12.1993 г. № 160 прочие капитальные затраты включаются в инвентарную стоимость объектов по прямому назначению, а в случае, если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов.

Если ввод объектов производится частями, то прочие капитальные затраты включаются в инвентарную стоимость вводимых объектов по нормативам исходя из соотношения ассигнований на эти цели в смете на строительство объекта в целом и общей договорной стоимости возводимых объектов. В этом случае после окончания строительства и определения фактических сумм прочих капитальных затрат целесообразно сделать перерасчет инвентарной стоимости введенных в действие объектов. Программа проверки представлена в табл. 3.4.

Программа проверки инвентарной стоимости готового строительного объекта

Вопросы для самоконтроля

1. Понятие долгосрочных инвестиций.

2. Проверка разрешительной документации на строительство.

3. Структура капитальных вложений.

4. Аудит расходов на строительно‑монтажные работы, выполненные подрядным способом.

5. Аудит материальных расходов при строительстве хозяйственным способом.

6. Аудит расходов на монтаж оборудования.

7. Формирование инвентарной стоимости объекта строительства. Расходы, не увеличивающие стоимость объекта строительства.

1. Проверяя правильность ведения бухгалтерского учета расходов на строительство объекта основных средств, аудитор руководствуется положениями нормативного документа, регулирующего учет данных операций:

а) Положением по бухгалтерскому учету «Бухгалтерская отчетность организации»;

б) Положением по бухгалтерскому учету и составлению бухгалтерской отчетности в РФ;

в) Положением по бухгалтерскому учету «Учет основных средств»

г) Положением по бухгалтерскому учету долгосрочных инвестиций.

2. Проверка наличия разрешительной документации на строительство объекта является задачей:

а) аудитора, так как не влияет на правильность формирования статей бухгалтерской отчетности;

б) аудита, так как влияет на формирование величины активов бухгалтерского баланса;

в) аудита, только если это записано в договоре на аудиторскую проверку.

3. Структура технологических вложений, в соответствии с которой организован аналитический учет расходов на капитальное строительство, включает элементы:

а) приобретение объектов основных средств;

б) работы по монтажу оборудования;

в) приобретение земельных участков;

г) приобретение строительной техники;

д) затраты, не увеличивающие стоимость основных средств.

4. Участие аудитора в инвентаризации объекта строительства является формой реализации аудиторской деятельности, предусмотренной федеральными правилами (стандартами), и включает следующие процедуры:

г) аналитическую проверку;

д) документальную проверку.

5. Для проверки фактического выполнения объема работ аудитор может использовать журнал учета выполненных работ, составляемый по унифицированной форме:

6. Для обозначения строительных работ, результаты которых нельзя или трудно заметить после их завершения (например, впоследствии закрытые результатом выполнения других работ), применяется термин:

7. Правильность аналитического учета работ аудитор проверяет, руководствуясь перечнем строительных работ, который определен в следующем нормативном документе:

а) Положении по бухгалтерскому учету долгосрочных инвестиций;

б) Положении по бухгалтерскому учету долгосрочных строительных договоров (контрактов);

в) Инструкции Государственного комитета по статистике (с 2004 г. – Росстата);

г) Инструкции Федеральной налоговой службы.

8. При ведении строительства подрядным способом принятые у подрядчика строительные работы учитываются на счете 08 «Вложения во внеоборотные активы», а при ведении строительства хозяйственным способом произведенные расходы учитываются:

а) на счете 08 «Вложения во внеоборотные активы»;

б) на счете 20 «Основное производство»;

в) на счете 23 «Вспомогательное производство»;

г) на счете 46 «Выполненные этапы по незавершенным работам».

9. К видам затрат, классифицируемым как затраты, не увеличивающие инвентарную стоимость объекта строительства, относятся:

б) расходы, связанные с возмещением стоимости строений, сносимых при отводе земельных участков под строительство;

в) расходы по охране объектов, прекращенных строительством;

г) расходы на соблюдение санитарно‑гигиенических норм на строительной площадке;

д) расходы на устройство временных сооружений.

10. При строительстве объектов подрядным способом прочие капитальные затраты (например, оплата услуг архитектурного надзора) относятся к нескольким строящимся объектам, стоимость же прочих капитальных затрат при формировании инвентарной стоимости строящихся объектов распределяется пропорционально:

Источник: studfile.net

Участие аудитора в инвентаризации имущества

Правильность оценки и фактического наличия материальных ресурсов является одним из важнейших факторов развития бизнеса.

Независимость, честность и объективность при проведении инвентаризации гарантируют получение объективной оценки того, чем располагает организация. Наш опыт присутствия (участия) в процессе инвентаризации при проведении аудиторских процедур – залог правильных управленческих решений. Кроме того, мы даем конкретные практические рекомендации по учету результатов инвентаризации с целью минимизации налоговых рисков.

В каких случаях необходимо проведение инвентаризации имущества и обязательств?

В соответствии с Положением о бухгалтерском учете и отчетности в РФ, утв. Приказом Минфина РФ от 29.07.1998 N 34н, проведение инвентаризаций обязательно:

при передаче имущества организации в аренду, выкупе, продаже, а также в случаях, предусмотренных законодательством при преобразовании государственного или муниципального унитарного предприятия

перед составлением годовой бухгалтерской отчетности, кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года. Инвентаризация основных средств может проводиться один раз в три года, а библиотечных фондов — один раз в пять лет. В районах, расположенных на Крайнем Севере и приравненных к ним местностях, инвентаризация товаров, сырья и материалов может проводиться в период их наименьших остатков

при смене материально ответственных лиц (на день приемки — передачи дел)

при установлении фактов хищений или злоупотреблений, а также порчи ценностей

в случае стихийных бедствий, пожара, аварий или других чрезвычайных ситуаций, вызванных экстремальными условиями

при ликвидации (реорганизации) организации перед составлением ликвидационного (разделительного) баланса

в других случаях, предусматриваемых законодательством Российской Федерации или нормативными актами Министерства финансов Российской Федерации, либо в случаях, предусматриваемых локальными документами хозяйствующего субъекта

| Предполагаемая стоимость: | от 35 000,0 руб. (трудоемкость – от 1 рабочей недели) |

Цель проведения инвентаризации

Основными целями инвентаризации являются:

выявление фактического наличия имущества

сопоставление фактического наличия имущества с данными бухгалтерского учета

проверка полноты отражения в учете обязательств

Что позволяет получить присутствие аудитора в инвентаризации?

Присутствие аудитора в инвентаризации ПОЗВОЛЯЕТ ВАМ:

инспектировать материально-производственные запасы

наблюдать за соблюдением установленного порядка контроля за их сохранностью и отражения в бухгалтерском учете результатов проведения инвентаризации

получать доказательства надежности процедур, предусмотренных руководством аудируемого лица

минимизировать риск формального проведения инвентаризации путем включения в состав инвентаризационной комиссии независимого аудитора

Нормативное регулирование процедуры привлечения аудитора к участию в инвентаризации материально-производственных запасов

В ходе проведения аудита инициировать необходимость присутствия аудитора в инвентаризации имущества может сам аудитор.

Правилом (стандарт) № 17 «Получение аудиторских доказательств в конкретных случаях», утв. Постановлением Правительства РФ № 696 от 23.09.2002 г. определено следующее: если величина материально-производственных запасов является существенной для финансовой (бухгалтерской) отчетности, аудитор должен получить достаточные надлежащие аудиторские доказательства относительно количества и состояния материально-производственных запасов, присутствуя при их инвентаризации.

В то же время, инициировать необходимость присутствия аудитора в инвентаризации или проведения инвентаризации непосредственно специалистами аудиторской организации может и любая организация, преследуя целью получить квалифицированное независимое мнение о фактическом наличии имущества.

Источник: crowe-audex.ru