Доходы подрядной строительной организации от реализации строительно-монтажных работ относятся к доходам и расходам от обычных видов деятельности. Так сказано в п.5 ПБУ 9/99 и в п.5 ПБУ 10/99. Они признаются в бухгалтерском учете с применением принципа допущения временной определенности фактов хозяйственной деятельности (п.13 ПБУ 9/99; п.18 ПБУ 10/99). Этот принцип предусматривает, что факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (п.6 ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. N 60н).

Доходы по договору (выручка по договору) признаются организацией доходами от обычных видов деятельности в соответствии с ПБУ 9/99 «Доходы организаций» (п. 7 ПБУ 2/2008). Они определяются исходя из стоимости работ по цене, определенной договором.

Корректировка выручки по договору возможна в трех случаях – при возникновении отклонений, при предъявлении претензий, при получении поощрительных платежей. В случае предъявления претензий или получения поощрительных выплат выручка по договору увеличивается, а при возникновении отложений может как увеличиваться, так и уменьшаться (п. 9 ПБУ 2/2008).

Таблица Google для учета расходов и доходов при строительстве дома, отделке (финансовый учет)

Отклонения возникают в ходе исполнения договора. Увеличение выручки по договору может быть обусловлено:

· использованием более качественных и дорогостоящих строительных материалов и конструкций;

· выполнением работ, более сложных по сравнению с предусмотренными в технической документации, или работ, не предусмотренных в технической документации.

Уменьшение выручки по договору может быть обусловлено неисполнением каких-либо работ, предусмотренных технической документацией.

Поощрительные платежи сверх сметы организация-подрядчик может получить за сокращение сроков строительства и т. д.

Выручка корректируется только в том случае, если существует уверенность, что такие суммы будут признаны заказчиками и сумма их может быть достоверно определена.

На отчетную дату у организации могут возникнуть сомнения в поступлении сумм, включенных в выручку по договору и отраженных в отчете о прибылях и убытках за предыдущие отчетные периоды. Речь идет об отклонениях, претензиях, поощрительных платежах.

В этом случае «сомнительные» суммы признаются расходами по обычным видам деятельности отчетного периода, а выручка по договору за предыдущие отчетные периоды не корректируется (п. 22 ПБУ 2/2008).

В пункте 12 ПБУ 2/2008 перечислены те виды доходов, которые не включаются в выручку, а учитываются как прочие доходы. Речь идет о доходах, полученных:

· по договору купли-продажи излишних строительных материалов и конструкций, приобретенных для исполнения договора;

· в виде арендной платы за сданные в аренду другим лицам строительные машины и оборудование, которые временно не используются для исполнения договора.

ПБУ 2/2008 предусматривает только один способ признания доходов и расходов по договорам строительного подряда – «по мере готовности» (п. 17 ПБУ 2/2008).

Как вести учёт доходов и расходов в Гугл таблице

Он базируется на том, что строительный подряд представляет собой непрерывный процесс производства и реализации, растянутый во времени. При этом выручка и расходы по договору накапливаются в течение действия договора строительного подряда. Прибыль подрядной организации по договору может быть распределена по возможности равномерно по всем отчетным периодам.

При способе «по мере готовности» выручка и расходы по договору определяются исходя из степени завершенности работ по договору на дату составления бухгалтерской отчетности.

Признавать выручку и расходы по договору следует в тех же отчетных периодах, в которых выполнены соответствующие работы. При этом не имеет значения, должны ли они предъявляться к оплате заказчику до полного завершения работ по договору (этапа работ, предусмотренных договором).

При использовании метода «по мере готовности» в каждом отчетном периоде выручка, расходы и финансовый результат по договору определяются с учетом выручки, расходов и финансового результата, признанных в предыдущих отчетных периодах по этому договору (п. 25 ПБУ 2/2008).

Метод «по мере готовности» можно применять в том случае, если финансовый результат исполнения договора на отчетную дату может быть достоверно определен (п. 17 ПБУ 2/2008).

В противном случае выручка по договору признается в отчете о прибылях и убытках в величине, равной сумме понесенных подрядчиком расходов (п. 23 ПБУ 2/2008).

Для определения степени завершенности работ на отчетную дату ПБУ 2/2008 предлагает использовать один из двух способов.

Первый способ – определение степени завершенности по доле объема работ, выполненного на отчетную дату в общем объеме работ по договору.

В этом случае объем выполненных работ определяется путем экспертной оценки или путем подсчета доли, которую составляет объем выполненных работ в натуральном выражении в общем объеме работ по договору.

Пример 1

Организация является подрядчиком в строительстве четырех домов. Завершено строительство одного дома, работы по трем другим домам не производились. Поэтому договор признается завершенным на 25%. Для формирования финансовых результатов в состав доходов включается 25% от общей стоимости договора, а в состав расходов – 25% от общей суммы расходов.

Второй способ – определение степени завершенности по доле расходов, понесенных на отчетную дату, в расчетной величине общих расходов по договору.

В этом случае следует подсчитать доли понесенных расходов в натуральном или стоимостном изменении в расчетной величине общих расходов в том же измерителе. Порядок расчета доли расходов определен пунктом 21 ПБУ 2/2008.Прежде всего, необходимо рассчитать расходы, понесенные на отчетную дату. Они подсчитываются только по выполненным работам.

При этом не учитываются авансовые платежи и расходы, понесенные в счет предстоящих работ по договору. В частности, не следует относить к расходам стоимость материалов, переданных для выполнения работ, но еще не использованных для исполнения договора, арендную плату, перечисленную в отчетном периоде, но относящуюся к будущим отчетным периодам. Затем определяется расчетная величина общих расходов по договору. Она рассчитывается как сумма всех фактически понесенных на отчетную дату расходов и расчетной величины расходов, которые предстоит понести для завершения работ по договору.

Пример 2

Организация осуществляет строительство объекта, общая величина расходов по смете составляет 80 млн. руб. Сумма расходов, произведенных на отчетную дату, составляет 16 млн. руб. Следовательно, степень завершенности составляет 20% (2 млн. руб. : 100 млн. руб. х 100%). Для формирования финансовых результатов в состав доходов включается 20% от общей стоимости договора, а в состав расходов – 20% от общей суммы расходов.

Пример 3

Организация-подрядчик заключила договор на строительство дорожной развязки с фиксированной ценой 1 000 млн. руб. Расходы по договору составляют 800 млн. руб.

Продолжительность строительства – 3 года.

Определение степени завершенности договора происходит путем подсчета доли произведенных на текущую дату затрат в расчетной величине общих затрат по договору.

За первый год строительства организация понесла расходы в размере 200 млн. руб., за первые два года – 560 млн. руб. Следовательно, степень завершенности составит:

— за 1-й год – 25% (200 млн. руб. : 800 млн. руб. х 100%);

— за 2-й год – 70% (560 млн. руб. : 800 млн. руб. х 100%).

| Показатели на текущую дату | Признано в предыдущих отчетных периодах | Признано в отчетном периоде | |

| 1-й год | |||

| Выручка | 250 млн. руб. (1 000 млн. руб. х 25%) | — | 250 млн. руб. |

| Расходы | 200 млн. руб. | — | 200 млн. руб. |

| Прибыль | 50 млн. руб. | — | 50 млн. руб. |

| 2-й год | |||

| Выручка | 700 млн. руб. (1 000 млн. руб. х 70%) | 250 млн. руб. | 450 млн. руб. |

| Расходы | 560 млн. руб. | 200 млн. руб. | 360 млн. руб. |

| Прибыль | 140 млн. руб. | 50 млн. руб. | 90 млн. руб. |

| 3-й год | |||

| Выручка | 1 000 млн. руб. | 700 млн. руб. | 300 млн. руб. |

| Расходы | 800 млн. руб. | 560 млн. руб. | 240 млн. руб. |

| Прибыль | 200 млн. руб. | 140 млн. руб. | 60 млн. руб. |

Согласно ПБУ 2/2008 подрядная организация должна признавать в отчетном периоде не только прибыли по выполненным работам, но и убытки, связанные с выполнением договора подряда. Это возможно в следующих случаях:

— заказчик не возмещает расходы по договору, которые фактически осуществлены и документально подтверждены (п. 24 ПБУ 2/2008);

— на отчетную дату у организации существует неопределенность в возможности получения всех поступлений, которые предполагались по договору (отклонения, претензии, поощрительные выплаты) (п. 22 ПБУ 2/2008).

Сумма выручки, в отношении которой существует неопределенность, включается в состав расходов по обычным видам деятельности, а ранее признанная выручка по договору не уменьшается. Величина ожидаемого убытка признается независимо от того, на какой стадии исполнения договора возник ожидаемый убыток. При устранении неопределенности в достоверном определении финансового результата выручка по договору и расходы по договору признаются методом «по мере готовности» независимо от того, на какой стадии исполнения договора устранена неопределенность.

Пример 4.Предположим, что в состав выручки организация включала поощрительные выплаты в размере 1 млн. руб. Однако в связи с тем, что в течение второго года строительства сроки выполнения строительных работ были нарушены, у организации возникли сомнения в том, что заказчик выплатит указанную сумму. Поэтому при составлении отчетности за второй год 1 млн. руб. был включен в состав расходов по обычным видам деятельности.

Для учета выручки по договору, признанной способом «по мере готовности», необходимо ввести дополнительный субсчет 2 к счету 46 «Не предъявленная к оплате начисленная выручка» (п. 26 ПБУ 2/2008). Сумма выручки будет отражаться по дебету указанного субсчета в корреспонденции с кредитом счета 90-1 «Продажи». Одновременно в дебет счета 90-2 «Себестоимость» будет списываться со счета 20 «Основное производство» соответствующая доля расходов по выполненным работам.

По окончании всех работ по договору выручка, начисленная, но не предъявленная к оплате, списывается на счет 62 «Расчеты с покупателями и заказчиками».

Если же подрядчик, согласно условиям договора, выставляет промежуточные счета на оплату выполненных работ, то по мере предъявления этих счетов выручка списывается с кредита счета 46-2 в дебет счета 62.

Остаток на счете 46-2 может быть как дебетовый, так и кредитовый.

В первом случае величина начисленной выручки, не предъявленной к оплате, больше, чем величина выручки, начисленной по предъявленным к оплате промежуточным счетам. Положительную разницу между этими показателями следует отражать в активе бухгалтерского баланса.

Во втором случае величина начисленной выручки, не предъявленной к оплате, меньше, чем величина выручки, начисленной по предъявленным к оплате промежуточным счетам. Отрицательную разницу между этими показателями следует отражать в пассиве бухгалтерского баланса.

Пример 5

Перед началом строительства подрядчик получил аванс на сумму 300 млн. руб. В конце первого и второго года подрядчик выставил промежуточные счета на оплату выполненных работ в размере 200 млн. руб. каждый.

По окончании строительства был выставлен счет на оплату выполненных работ на сумму 600 млн. руб.

В бухгалтерском учете организации будут сделаны такие записи:

Й год

Дебет 51 Кредит 62, субсчет «Расчеты по авансам полученным»

300 000 000 руб. – на расчетный счет подрядчика поступила сумма аванса по договору строительного подряда;

Дебет 46, субсчет 2 «Не предъявленная к оплате начисленная выручка» Кредит 90-1

250 000 000 руб. – отражена выручка по договору за 1 год строительства;

Дебет 90-2 Кредит 20

200 000 000 руб. – списаны расходы на строительство, признанные за первый год;

Дебет 90-9 Кредит 99

50 000 000 руб. – выявлен финансовый результат от строительной деятельности;

Дебет 62 Кредит 46, субсчет 2 «Не предъявленная к оплате начисленная выручка»

200 000 000 руб. – на основании промежуточных счетов, выставленных подрядчиком, отражена задолженность заказчика по выполненным работам.

Поскольку разница между суммой выручки, не предъявленной к оплате, и величиной выручки, предъявленной к оплате, является положительной (дебетовое сальдо по счету 46-2), в активе бухгалтерского баланса будет отражена сумма 50 млн. руб. (250 млн. руб. – 200 млн. руб.).

В пассиве бухгалтерского баланса будет отражена сумма предоплаты, полученной от заказчика в размере 300 млн. руб.

Й год

Дебет 46, субсчет 2 «Не предъявленная к оплате начисленная выручка» Кредит 90-1

450 000 000 руб. – отражена выручка по договору за 2-й год строительства;

Дебет 90-2 Кредит 20

360 000 000 руб. – списаны расходы на строительство, признанные за 2-й год;

Дебет 90-9 Кредит 99

90 000 000 руб. – выявлен финансовый результат от строительной деятельности;

Дебет 62 Кредит 46, субсчет 2 «Не предъявленная к оплате начисленная выручка»

200 000 000 руб. – на основании промежуточных счетов, выставленных подрядчиком, отражена задолженность заказчика по выполненным работам.

Поскольку разница между суммой выручки, не предъявленной к оплате, и величиной выручки, предъявленной к оплате, является положительной (дебетовое сальдо по счету 46-2), в активе бухгалтерского баланса будет отражена сумма 300 млн. руб. (250 млн. руб. — 200 млн. руб. + 450 млн. руб. — 200 млн. руб.).

В пассиве бухгалтерского баланса будет отражена сумма предоплаты, полученной от заказчика в размере 300 млн. руб.

Й год

Дебет 62 Кредит 46, субсчет 2 «Не предъявленная к оплате начисленная выручка»

250 000 000 руб. – на основании промежуточных счетов, выставленных подрядчиком, отражена задолженность заказчика по выполненным работам;

Дебет 46, субсчет 2 «Не предъявленная к оплате начисленная выручка» Кредит 90-1

300 000 000 руб. – отражена выручка по договору за 3-й год строительства;

Дебет 90-2 Кредит 20

240 000 000 руб. – списаны расходы на строительство, признанные за 3-й год;

Дебет 90-9 Кредит 99

60 000 000 руб. – выявлен финансовый результат от строительной деятельности;

Дебет 62 Кредит 46, субсчет 2 «Не предъявленная к оплате начисленная выручка»

600 000 000 руб. – на основании промежуточных счетов, выставленных подрядчиком, отражена задолженность заказчика по выполненным работам;

Дебет 62, субсчет «Расчеты по авансам полученным» Кредит 62

300 000 000 руб. – зачтена сумма предварительной оплаты в счет погашения задолженности заказчика по договору.

В бухгалтерской отчетности организации необходимо отражать информацию о способах определения и о сумме выручки, признанной в отчетном периоде по договорам (п. 27 ПБУ 2/2008).

По каждому договору, не завершенному на отчетную дату, следует отдельно указать в бухгалтерской отчетности (п. 28 ПБУ 2/2008):

— общую сумму понесенных расходов и признанных прибылей (за вычетом признанных убытков) на отчетную дату;

— сумму полученной предварительной оплаты, авансов, задатка на отчетную дату;

— сумму за выполненные работы, не предъявленную заказчику до выполнения определенных условий или до устранения выявленных недостатков работы на отчетную дату.

Источник: lektsia.com

Особенности учета доходов и расходов в бухгалтерском учете строительных организаций в соответствии с МСФО и РСБУ

Михитарова, А. П. Особенности учета доходов и расходов в бухгалтерском учете строительных организаций в соответствии с МСФО и РСБУ / А. П. Михитарова. — Текст : непосредственный // Молодой ученый. — 2022. — № 18 (413). — С. 187-189. — URL: https://moluch.ru/archive/413/91245/ (дата обращения: 15.10.2022).

В статье рассмотрены ключевые отличия бухгалтерского учета доходов и расходов в соответствии с МСФО и РСБУ. Отмечены ключевые недостатки РСБУ, которые требуют приведения в соответствие. В статье также выделены ключевые особенности строительной сферы, которые предопределяют особенности бухгалтерского учета в компаниях строительного сектора экономики.

Ключевые слова : МСФО, РСБУ, доходы, расходы, выручка, учет расходов, строительная сфера, строительная организация.

The article considers the key differences between the accounting of income and expenses in accordance with IFRS and RAS. The key drawbacks of RAS that need to be brought into compliance are noted. The article also highlights the key features of the construction sector, which determine the features of accounting.

Keywords : IFRS, RAS, income, expenses, revenue, cost accounting, construction sector, construction organization.

Значимость изучения особенностей бухгалтерского учета в строительной отрасли крайне высока на современном этапе ее развития. Актуальность его изучения обусловлена рядом факторов, к которым можно отнести следующие. Строительная отрасль особо популярна на сегодняшний день, что вызвано планами правительства страны по обеспечению каждого жителя государства жильем. Строительная отрасль является важным источником налоговых доходов государства, поскольку само строительство требует дорогостоящих ресурсов, а получаемые в итоге объекты строительства оцениваются по высокой стоимости. Помимо сказанного, актуальность также обусловлена и необходимостью учета требований и стандартов МСФО, которые, как известно, во многом не совпадают со стандартами РСБУ.

Учет доходов и расходов занимает особое место в рамках бухгалтерского учета в строительной области, что вызвано рядом специфических особенностей. В качестве важнейшей особенности следует отметить длительный цикл производства, что безусловно может влиять на достоверность учета в строительных организациях В период технологического цикла требуется максимально четко и достоверное отражение в бухгалтерском учете доходов, расходов, финансового результата, а также незавершенного строительства. В этой связи предмет исследования — строительная отрасль. Предмет исследования — особенности и проблемы учета доходов и расходов в бухгалтерском учете в строительных организациях.

В первую очередь следует отметить то, что несмотря на то, что ведение учета в строительстве осуществляется на основе общих нормативно-правовых требований и регламентов, для него характерен значительный объем индивидуальных особенностей. Причиной таких отличительных нюансов является сама специфика процесса строительства. В частности, важными индивидуальными характеристиками сферы строительства, с точки зрения бухгалтерского учета, можем отметить следующее [4]:

длительный срок выполнения подрядных работ, в следствии чего этапы строительства могут завершаться в различных отчетных периодах. Это в свою очередь влечет за собой специфическое формирование прибыли и выручки:

– из нетипичной длительности рабочего цикла вытекает такая особенность, как поэтапность. То есть сдача заказчику, оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости;

– по отношению к формированию себестоимости в строительстве используется несколько специальных приемов и методов, основным назначением которых является компенсация неопределенности при оценке финансового результата от учитываемого объекта строительства.

Из-за названных особенностей в учете доходов и расходов могут возникать проблемы, которые возможно устранить посредством сближения российских и международных правил ведения бухгалтерского учета. Кроме того, можно отметить, что высокая инвестиционная активность строительных организация также является одной из причин, почему следует сближать МСФО и РСБУ [3].

Рассмотрим основные документы, регламентирующие порядок учета доходов и расходов как в России, так и на международном уровне.

![Стандарты бухгалтерского учета доходов и расходов по РСБУ и МСФО [3]](https://moluch.ru/blmcbn/91245/91245.001.png)

Рис. 1. Стандарты бухгалтерского учета доходов и расходов по РСБУ и МСФО [3]

Сразу следует отметить, что названные ПБУ не содержат в себе правила учета затрат по любым договорам с покупателями, поскольку ПБУ 2/2008 регламентирует учет по договорам строительного подряда, а ПБУ 10/99 не содержит каких-либо отдельных правил учета затрат по договорам с покупателями. В МСФО (IRFS) 15 отражены правила учета затрат по договорам с покупателями.

Далее, следует отметить различия в вопросе признания затрат по РСБУ и МСФО. В соответствии с Российскими правилами расходы, которые связаны с подготовкой и подписанием договоров, включаются в расходы по договору тогда, когда они могут быть достоверно определены, а также тогда, когда договор будет подписан в тот отчетный период, когда были произведены расходы. Если названные условия не будут соблюдены, следовательно, расходы будут признаны прочими расходами того периода, в котором они были понесены.

В соответствии с МСФО затраты будут признаны в качестве актива в том случае, если организация ожидает по ним возмещения. При этом затраты не зависят от того, когда был заключен договор.

Далее, следует отметить, что в МСФО включено условия упрощенного признания затрат на заключение договора, в то время как в ПБУ 2/2008, а также и в других ПБУ данное условия отсутствует.

В МСФО установлены критерии, в соответствии с которыми затраты на выполнение договора могут признаваться в качестве актива, в то время как в ПБУ такие критерии отсутствуют.

Итак, рассмотрев лишь некоторые особенности учета затрат можно сделать вывод о том, что правила и критерии их учета по РСБУ и по МСФО существенно различаются.

В правилах учета выручки также есть существенные различия. Принципиальным отличием МСФО от российских правил заключается в определении понятия «товар». Так, в соответствии с национальными правилами под товаром понимаются активы, приобретенные у другой организации и предназначенные для дальнейшей перепродажи. В МСФ к товарам относятся, помимо активов, также и запасы, которые произведены организацией [5].

Нет в российских нормативных документах по учету определений таких терминов, как «выручка», «клиент» и «договор». ПБУ 9/99 только содержит информацию, что доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг — сокращенно выручка.

Помимо этого, отмечены несоответствия также в правилах учета доходов, выручки. Так, в системе правовой регламентации бухгалтерского учета в России нет стандарта, который бы регламентировал непосредственно учет выручки. Национальными правилами предусматривается учет выручки согласно ПБУ 9/99 «Доходы организации». Некоторые особенности учета выручки, в отношении доходов по договорам строительного подряда, включены в ПБУ 2/2008 [2].

Далее, важно отметить, что в РСБУ, в отличии от МСФО также не включает в себя такие понятия, как «цена операции», «обязанности к исполнению», «отличимые товары и услуги», «передача клиенту ряда отличимых товаров или услуг по одинаковой схеме», что усложняет бухгалтерский учет в строительных организациях и требует соответствующих изменений.

Делая вывод можно говорить о том, что на сегодняшний день российские стандарты, в отличии от зарубежных, недостаточно регламентированы, что приводит к усложнению процесса ведения бухгалтерского учета доходов и расходов, и соответственно, требует приведения в соответствии с международными стандартами. При этом, особенно это актуально для тех организаций, которые осуществляют международную деятельность. При этом, немаловажно отметить и то, что для организаций, которые не ведут международную деятельность действующие национальные стандарты также усложняют процесс ведения бухгалтерского учета. В связи с этим можно отметить, что приведение национальных стандартов в соответствии с международными позволит не только облегчить и повысить эффективность бухгалтерского учета в рамках международных организаций, но и оказать аналогичный эффект в рамках организаций, действующих только на территории РФ.

- Международный стандарт финансовой отчетности (IFRS) 15. Выручка по договорам с покупателями: введен в действие на территории Российской Федерации Приказом Минфина России от 27.06.2016 № 98н — URL: http://www.consultant.ru/

- Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99: приказ Минфина России от 06.05.1999 № 32н — URL: http://www.consultant.ru

- Будкина, А. В. Общие понятия договора строительного подряда (ПБУ 2/2008): доход, расход, финансовый результат / А. В. Будкина // Материалы Международной научно-практической конференции. — 2018. — С. 33–35

- Ким А. М., Кондратова Е. П. Проблемы бухгалтерского учета доходов и расходов в строительных организациях // Финансово-экономические проблемы и перспективы развития российской экономики на современном этапе. 2019. С. 249–254

- Ларюкова, С. А. Вопросы учета затрат и формирования себестоимости в строительных организациях / С. А. Ларюкова// Экономика. Политика. Право: сборник научных статей. — 2019. — С. 25–28.

Основные термины (генерируются автоматически): бухгалтерский учет, RAS, расход, IFRS, бухгалтерский учет доходов, строительная отрасль, договор, особенность, соответствие, стандарт.

Источник: moluch.ru

Учет доходов и расходов по договорам с длительным циклом в 1С

Договоры с длительным производственным циклом встречаются довольно часто. Самый распространенный пример — договоры строительного подряда. Но могут быть любые другие работы, которые начинаются в одном отчетном (налоговом) периоде, а заканчиваются в другом.

Из статьи вы узнаете:

- как правильно оформить в 1С операции по договорам с длительным производственным циклом;

- какие настройки выполнить;

- какие варианты признания доходов и расходов есть в бухгалтерском и налоговом учете, можно ли избежать разниц.

Пошаговая инструкция

- 26.12.2022 — архитектурный и строительный разделы, стоимость — 460 800 руб. (в т. ч. НДС 20% — 76 800 руб.);

- 15.2023 — инженерный раздел, дизайн внутренних помещений — 307 200 руб. (в т. ч. НДС 20% — 51 200 руб.).

- выручка признается в:

- БУ — по завершении всего объема работ;

- НУ — по мере готовности этапов работ;

Пошаговая инструкция оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Настройка учетной политики | |||||||

| 1 января | — | — | Главное — Учетная политика | ||||

| Учет затрат на выполнение работ за декабрь | |||||||

| 26 декабря | 20.01 | 60.01 | 384 000 | 384 000 | 384 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 76 800 | 76 800 | 76 800 | Принятие к учету НДС | ||

| Признание доходов по проекту за декабрь в НУ | |||||||

| 30 декабря | 62.01 | 90.01.1 | 405 000 | 405 000 | Доход от реализации работ в НУ | Реализация (акт, накладная) — Услуги (акт) |

|

| Отражение НЗП за декабрь в БУ | |||||||

| 30 декабря | 20.01 | — | 384 000 | Отражение НЗП в БУ | Инвентаризация незавершенного производства | ||

| Списание в расходы фактической себестоимости выполненных работ в НУ | |||||||

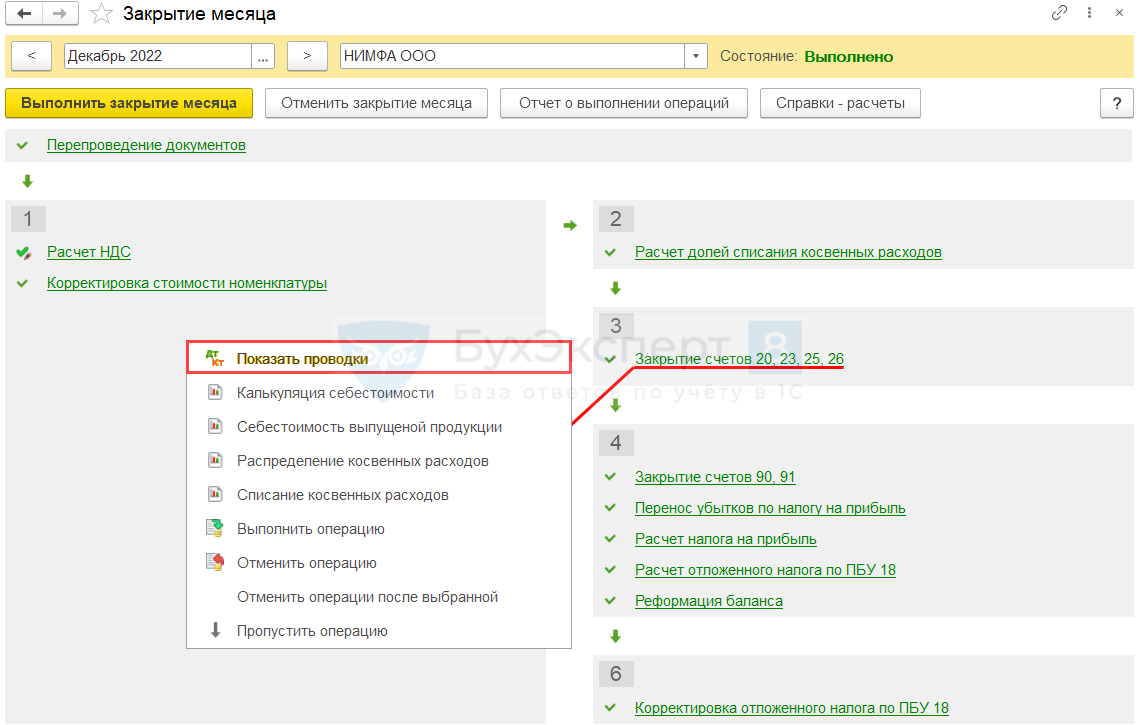

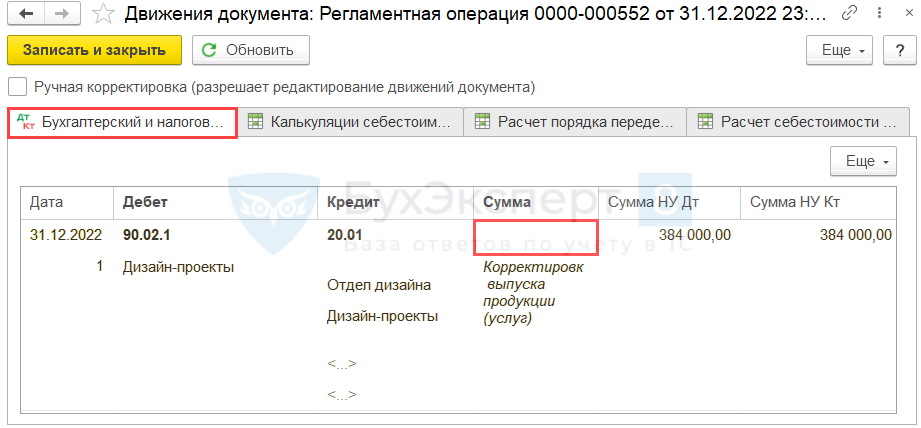

| 31 декабря | 90.02.1 | 20.01 | 384 000 | 384 000 | Списание в расходы фактической себестоимости выполненных работ | Закрытие месяца — Закрытие счетов 20,23,25,26 |

|

| Признание отложенного налога по дебиторской задолженности и НЗП | |||||||

| 31 декабря | 09 | 99.02.О | 81 000 | — | — | Признание ОНА по дебиторской задолженности | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| 99.02.О | 77 | 76 800 | — | — | Признание ОНО по незавершенному производству | ||

| Январь-февраль 2023 | |||||||

| Отражение НЗП в БУ | |||||||

| 31 января 28 февраля |

20.01 | — | 384 000 | Отражение НЗП в БУ | Инвентаризация незавершенного производства | ||

| Март 2023 | |||||||

| Учет затрат на выполнение работ за март | |||||||

| 15 марта | 20.01 | 60.01 | 256 000 | 256 000 | 256 000 | Учет затрат на работы | Поступление (акт, накладная, УПД) — Услуги (акт) |

| 19.04 | 60.01 | 51 200 | 51 200 | 51 200 | Принятие к учету НДС | ||

| Реализация работ | |||||||

| 31 марта | 62.01 | 90.01.1 | 810 000 | 405 000 | 270 000 | Выручка от реализации работ | Реализация (акт, накладная) — Услуги (акт) |

| 90.03 | 68.02 | 135 000 | Начисление НДС с выручки | ||||

| Выставление СФ на отгрузку покупателю | |||||||

| 31 марта | — | — | 810 000 | Выставление СФ на отгрузку | Счет-фактура выданный на реализацию | ||

| — | — | 135 000 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Списание в расходы фактической себестоимости выполненных работ | |||||||

| 31 марта | 90.02.1 | 20.01 | 640 000 | 256 000 | 256 000 | Списание в расходы фактической себестоимости выполненных работ | Закрытие месяца — Закрытие счетов 20,23,25,26 |

| Погашение отложенного налога по дебиторской задолженности и НЗП | |||||||

| 31 марта | 99.02.О | 09 | 81 000 | — | — | Погашение ОНА по дебиторской задолженности | Закрытие месяца — Расчет отложенного налога по ПБУ 18 |

| 77 | 99.02.О | 76 800 | — | — | Погашение ОНО по незавершенному производству | ||

Нормативное регулирование

Доходы от реализации продукции, работ, услуг по договорам с длительным циклом могут учитываться разными способами (п. 13 ПБУ 9/99):

- по мере готовности работ (услуг, продукции) — если можно определить готовность;

- по завершении всего объема работ в целом.

В течение одного отчетного периода можно применять различные способы признания выручки по разным договорам, если условия и характер выполнения работ (оказания услуг) по ним существенно отличаются.

Для определения степени завершенности работ Минфин предлагает пользоваться критериями и способами, установленными для строительных подрядных работ в ПБУ 2/2008 (Приложение к Письму Минфина от 22.01.2016 N 07-04-09/2355).

Для налога на прибыль договор считается договором с длительным (производственным) циклом, если сроки начала и окончания работ приходятся на разные налоговые периоды и по нему не предусмотрена поэтапная сдача работ (ч. 8 ст. 316 НК РФ, Письмо Минфина от 11.02.2020 N 03-03-07/9075). Срок договора значения не имеет.

Порядок определения доходов отчетного периода по таким договорам организация устанавливает самостоятельно в учетной политике с учетом принципа равномерности или пропорционально доле фактических расходов отчетного периода в общей сумме расходов (по смете) (Письмо Минфина от 11.02.2020 N 03-03-07/9075).

Расходы, относящиеся к признанным доходам, можно признать одновременно с ними, в том же отчетном периоде (абз. 3 п. 1 ст. 272 НК РФ).

НДС по длительным договорам исчисляется в общем порядке (п. 1 ст. 167, п. 14 ст. 167 НК РФ):

- при получении аванса;

- при отгрузке продукции, реализации работ, услуг.

Если договор с длительностью производственного цикла более 6 месяцев, и товары (работы, услуги) поименованы в перечне, утв. Постановлением Правительства от 28.07.2002 N 468, то счет-фактура на предоплату не выставляется, НДС начисляется один раз при отгрузке (п. 13 ст. 167 НК РФ).

Настройка учетной политики

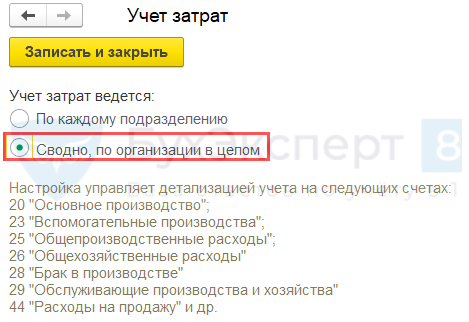

Для отражения операций по договорам с длительным циклом настройте учетную политику в части затрат ( Главное – Учетная политика ):

Если вы ведете учет без распределения затрат по подразделениям, можно убрать флаг Подразделения . В этом случае проверьте настройку плана счетов ( Главное – План счетов – Настройка плана счетов — Учет затрат ).

- убирать флаг Подразделения ;

- в Учете затрат плана счетов 1С переводить переключатель в положение Сводно по организации в целом .

Расходы, которые можно непосредственно отнести к выполняемому проекту, — прямые (Письмо Минфина от 22.03.2021 N 03-03-06/1/20225).

Укажите прямые расходы в НУ в настройках налогов и отчетов. Для этого из раздела Главное — Налоги и отчеты — Налог на прибыль установите переключатель в поле:

Эта настройка также максимально сближает себестоимость выпускаемых работ в БУ и НУ.

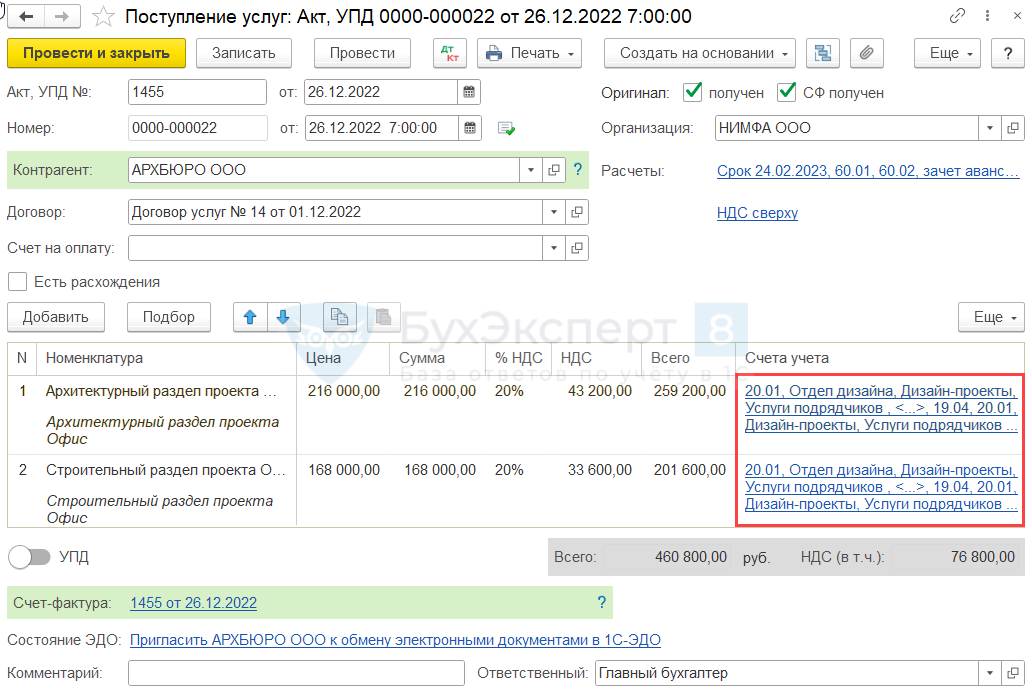

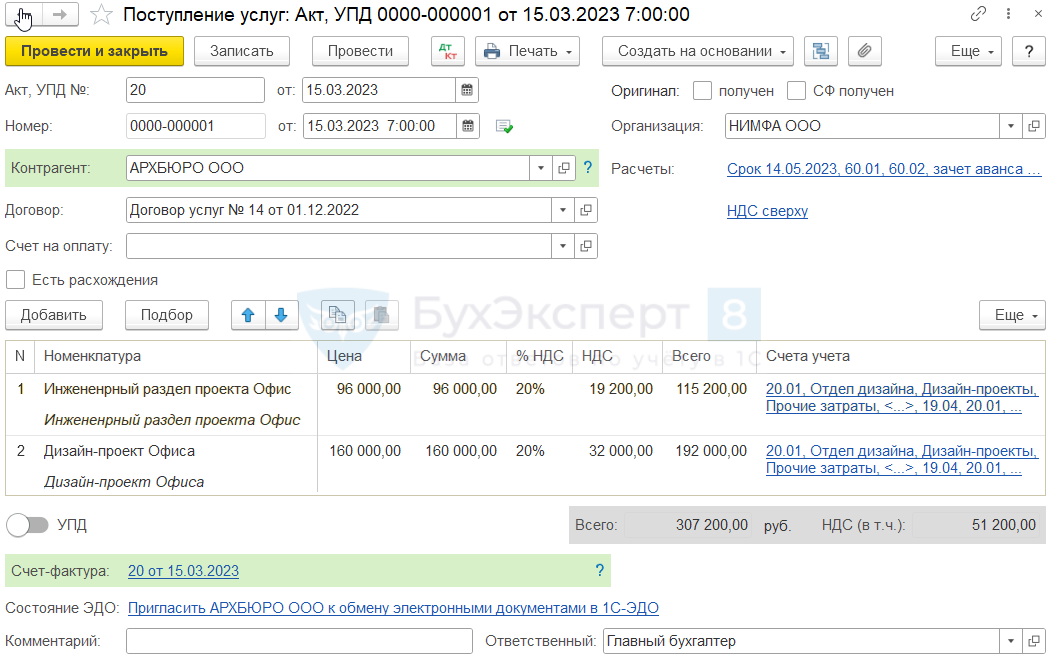

Учет затрат на выполнение работ за декабрь

Отразите затраты на подрядные работы (разработку архивного и строительного раздела проекта), выполненные сторонней организацией, документом Поступление (акт, накладная, УПД) — Услуги (акт) из раздела Покупки .

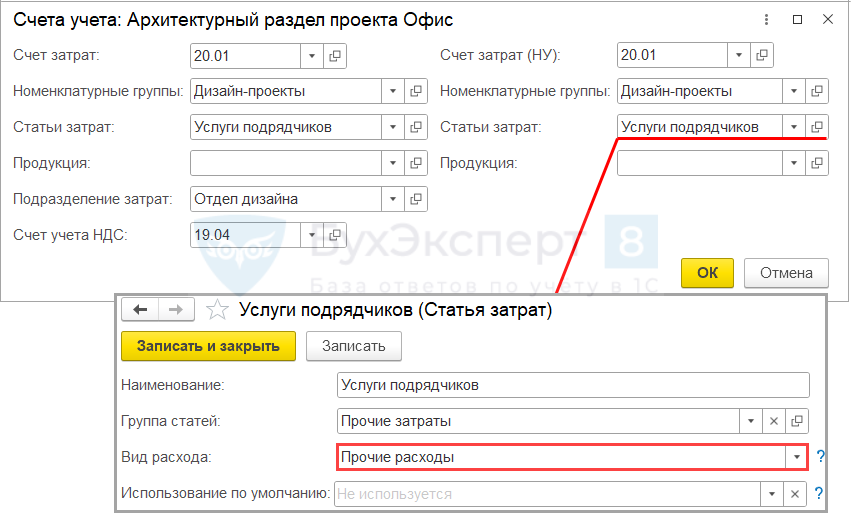

Заполните форму Счета учета для каждой выполненной работы так:

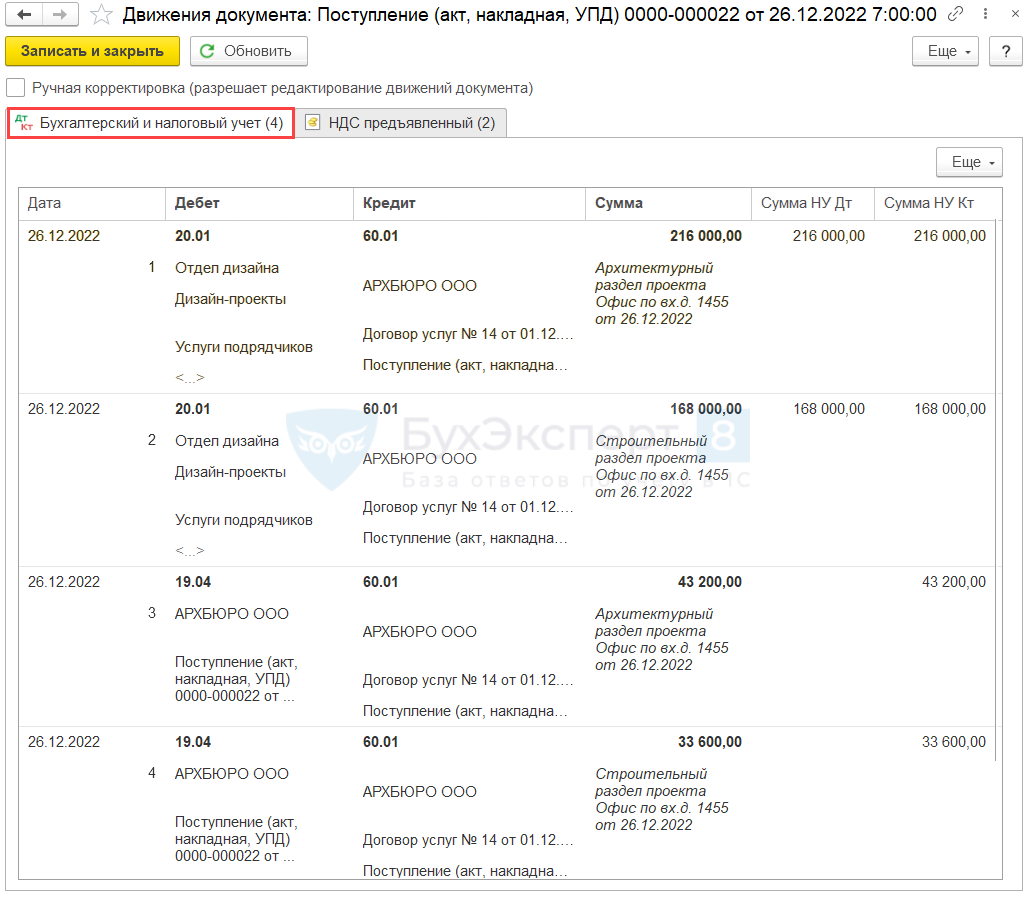

Проводки

Документ формирует проводки:

- Дт 20.01 Кт 60.01 — учет затрат на подрядные работы;

- Дт 19.04 Кт 60.01 — принятие к учету НДС.

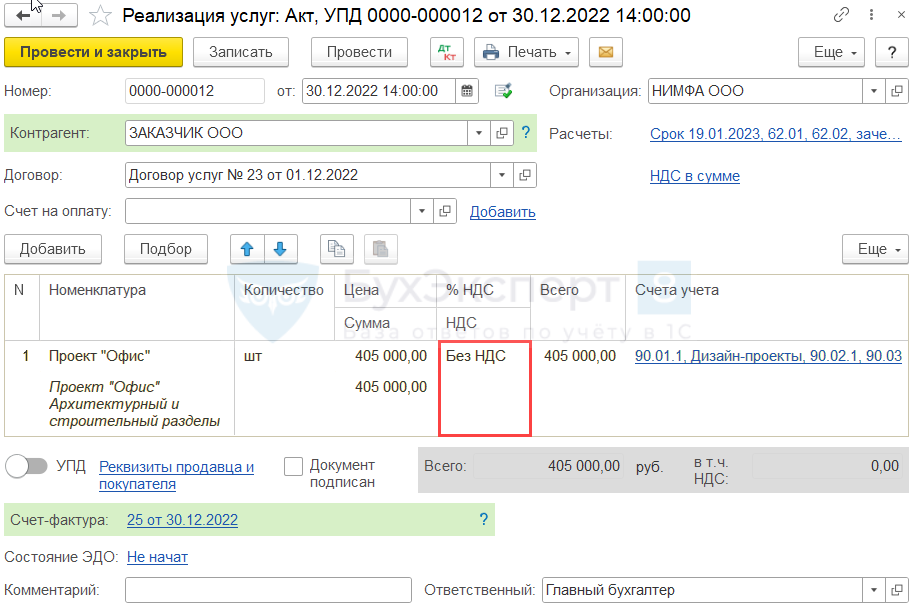

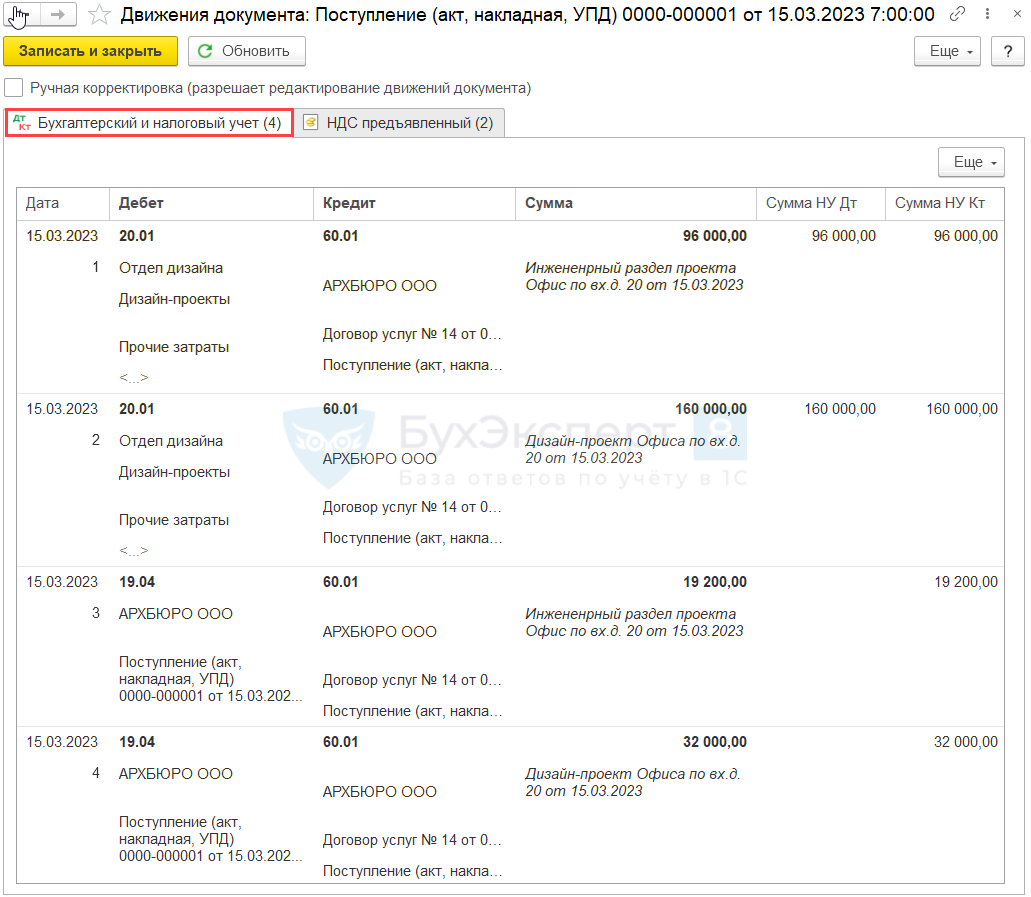

Признание доходов по проекту за декабрь в НУ

Так как учетной политикой предусмотрен различный порядок признания доходов по договору:

- в БУ — по окончании всех работ;

- в НУ — по мере сдачи этапов работ,

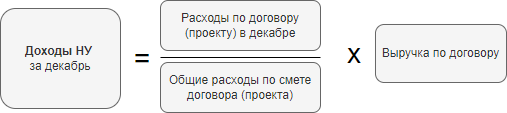

то в декабре доходы признаются только в НУ. Сумма доходов определяется пропорционально произведенным расходам, приходящимся на завершенный этап.

Доходы НУ = 384 000 / 640 000 х 675 000 = 405 000 руб.

Укажите в табличной части доходы, признаваемые за период в НУ без НДС. Так как реализации работ не происходит, в графах

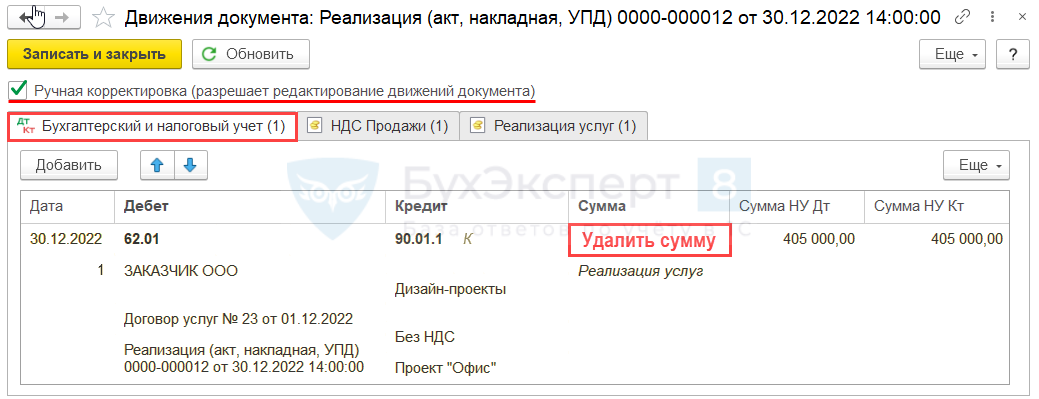

Проводки

Скорректируйте проводки, удалив сумму дохода в БУ из графы Сумма .

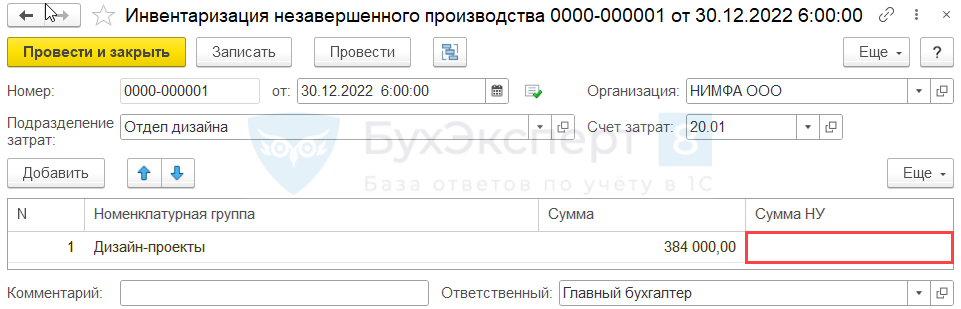

Отражение НЗП за декабрь в БУ

Сформируйте сумму незавершенного производства за период. Для этого создайте документ Инвентаризация незавершенного производства из раздела Производство .

- Подразделение затрат — отдел, который занимается исполнением договора (реализацией проекта);

- Счет затрат — 20.01;

- Номенклатурная группа — номенклатурная группа проекта по договору;

- Сумма — сумма затрат, не признаваемых в расходах, т.е. составляющих НЗП в БУ;

- Сумма НУ — оставить пустой.

Документ Инвентаризация незавершенного производства не формирует проводок, а только показывает, каким должен быть остаток на счете 20.01 на конец месяца.

Сумма НЗП в БУ — это все затраты, произведенные по проекту за период. В нашем примере — сумма затрат по подрядным работам без НДС.

Расчет НЗП производится вне программы 1С.

Аналогично формируется НЗП в последующих месяцах (в нашем примере — в январе-феврале 2023) до списания затрат в расходы.

Списание в расходы фактической себестоимости выполненных работ в НУ

Расходы по выполненным работам в декабре признаются только в НУ регламентной операцией Закрытие счетов 20,23,25,26 в процедуре Закрытие месяца ( Операции — Закрытие месяца ).

Проводки

Документ формирует проводку:

- Дт 90.02.1 Кт 20.01 — списание себестоимости проекта в расходы НУ.

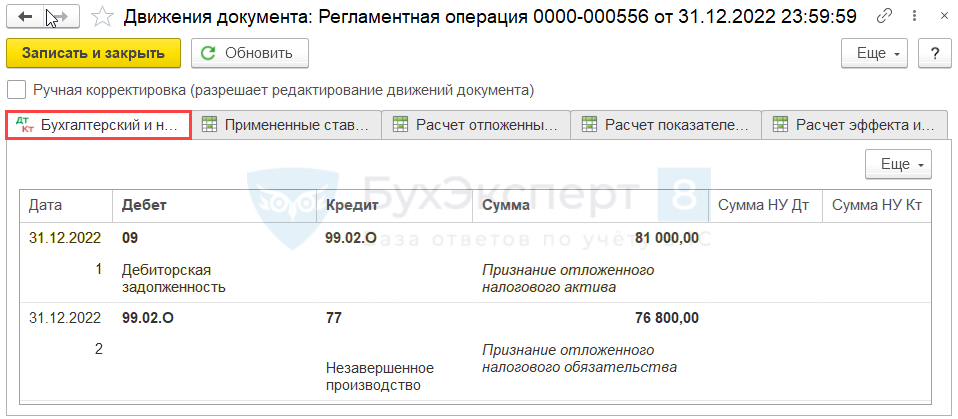

Признание отложенного налога по дебиторской задолженности и НЗП

В результате различия периодов признания доходов и расходов между БУ и НУ образуются разницы в:

- дебиторской задолженности;

- стоимости запасов — НЗП.

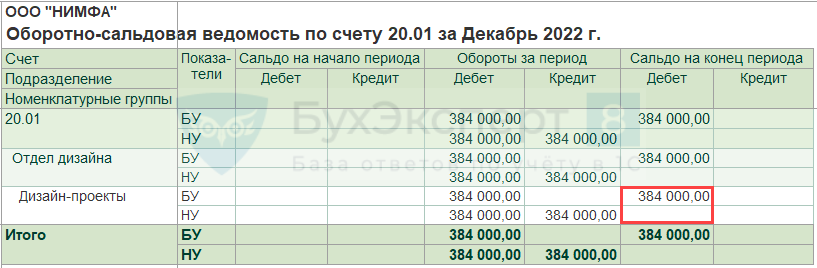

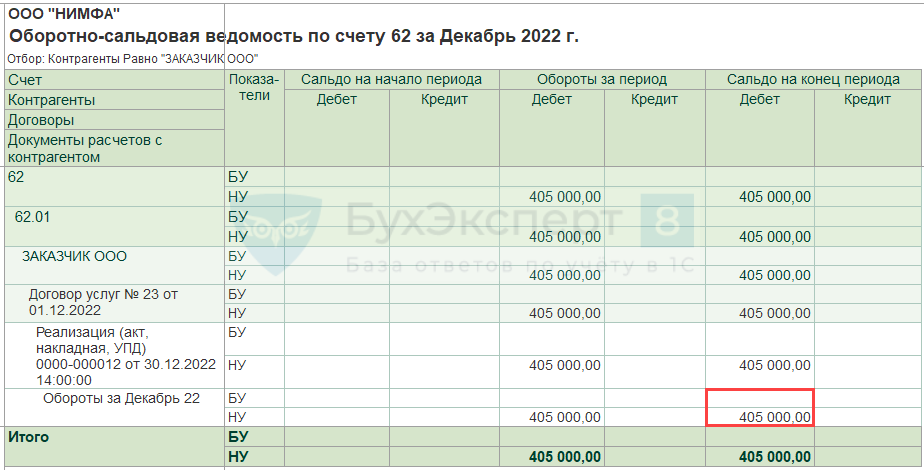

Проверить разницы можно в отчете Оборотно-сальдовая ведомость по счету 20.01 и 62 ( Отчеты — Оборотно-сальдовая ведомость по счету ).

По активу НЗП на 31.12.2022 сформирована разница в сумме 384 000 руб. Стоимость актива БУ > НУ, поэтому признается ОНО в сумме 384 000 х 20% = 76 800 руб.

По активу Дебиторская задолженность на 31.12.2022 сформирована разница в сумме 405 000 руб. Стоимость актива в БУ < НУ, поэтому признается ОНА в сумме 405 000 х 20% = 81 000 руб.

ОНА и ОНО начисляются регламентной операцией Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца . PDF

Проводки

Документ формирует проводки:

- Дт 09 Кт 99.02.О — признание ОНА;

- Дт 99.02.О Кт 77 — признание ОНО.

Если ПБУ 18/02 не применяется, то данного блока в учете не будет.

Учет затрат на выполнение работ за март

В марте произведены последние затраты на выполнение работ по договору. Учет подрядных работ производится аналогично шагу Учет затрат на выполнение работ за декабрь.

Проводки

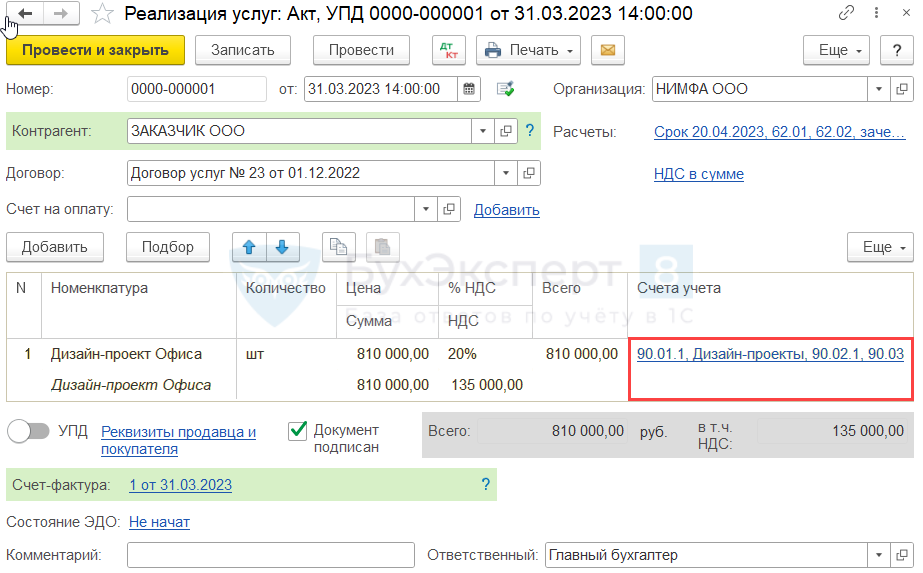

Реализация работ

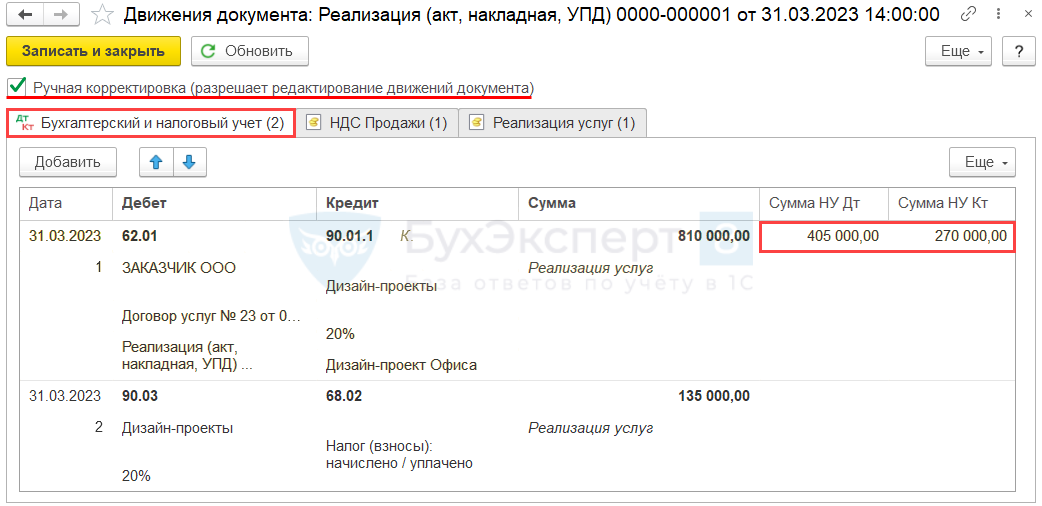

В конце марта подписан акт выполненных работ. Выручка отражается документом Реализация (акт, накладная, УПД) вид Услуги (акт).

Проводки

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — признание выручки от реализации работ;

- Дт 90.03 Кт 68.02 — начисление НДС с выручки.

- Сумма НУ Дт62.01 — 810 000 – 405 000 = 405 000 руб.;

- Сумма НУ Кт 90.01.1 — 810 000 – 135 000 (20% НДС) — 405 000 = 270 000 руб.

Выставите счет-фактуру на полную сумму реализованных работ, нажав кнопку внизу формы Реализация (акт, накладная, УПД) — Выписать счет-фактуру , или установите переключатель в положение УПД .

Счет-фактура заполнится автоматически. Код операции — 01 «Реализация товаров, работ, услуг и операции, приравненные к ней».

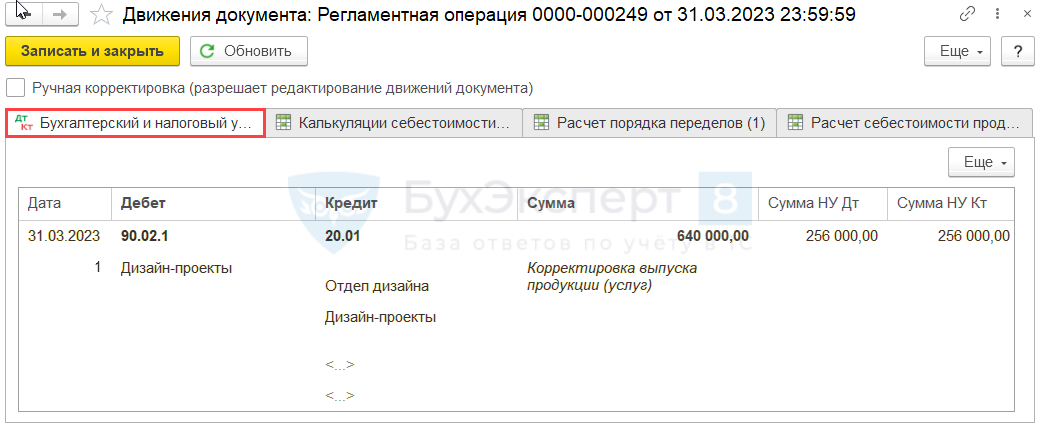

Списание в расходы фактической себестоимости выполненных работ

В месяце, в котором работы приняты заказчиком, в расходах признается себестоимость их выполнения:

- в БУ — в полной сумме — 640 000 руб.;

- в НУ — в сумме не признанных расходов — 640 000 – 384 000 = 256 000 руб.

Списание себестоимости в расходы в БУ и НУ производится автоматически регламентной операцией Закрытие счетов 20,23,25,26 в процедуре Закрытие месяца ( Операции — Закрытие месяца ).

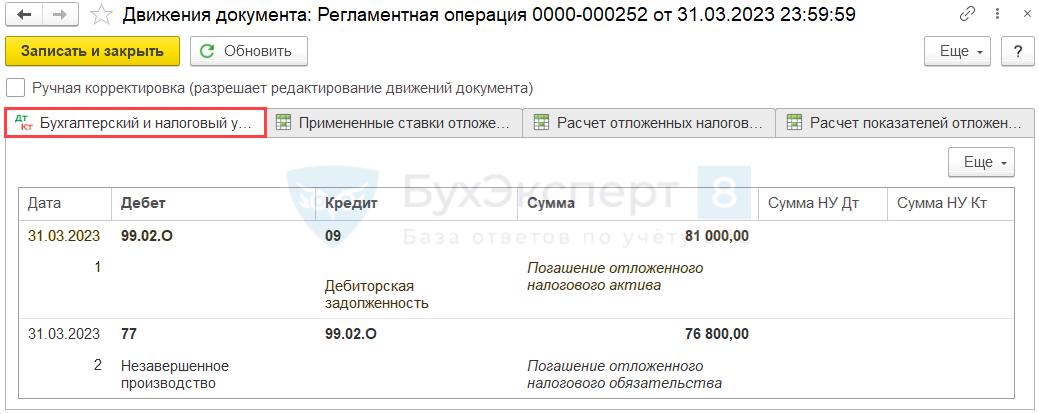

Погашение отложенного налога по дебиторской задолженности и НЗП

После реализации работ и списания себестоимости в расходы отложенный налог погашается. PDF Регламентная операция Расчет отложенного налога по ПБУ 18 в процедуре Закрытия месяца автоматически формирует проводки:

Если ПБУ 18/02 не применяется, то данного блока в учете не будет.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Работ с длительностью производственного цикла свыше 6 мес. стало больше.Книга учета доходов и расходов — важный налоговый регистр, применяющийся..Организации, применяющие упрощенную систему налогообложения, часто сталкиваются с тем, что.

(1 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Учет прочих доходов и расходов строительного предприятия

Прочие доходы и расходы в строительных предприятиях очень отличаются от доходов и расходов по обычным видам деятельности. Их учет ведется на счете 91 «Прочие доходы и расходы». Этот счет используется для обобщения информации о прочих доходах и расходах предприятий, произведенных в течение отчетного периода.

Планом счетов ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом» предусмотрен счет 91 «Прочие доходы и расходы», который имеет следующие субсчета:

- · 1 «Прочие доходы»;

- · 2 «Прочие расходы»;

- · 9 «Сальдо прочих доходов и расходов».

Рассмотрим схему счета 91 «Прочие доходы и расходы» (Рис. 4).

Дебет Счет 91 «Прочие доходы и расходы» Кредит

- 1. Расходы, связанные с благотворительной деятельностью, осуществлением мероприятий культурно-просветительского характера, спорта, отдыха и иных мероприятий;

- 2. Расходы организации, не связанные с обычной её производственной деятельностью.

- 1. Поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

- 2. Прибыль, полученная организацией по договору простого товарищества;

- 3. Поступления, связанные с продаже и прочим списанием основных средств иных активов, отличных от денежных средств;

- 4. Поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения и другие виды интеллектуальной собственности;

- 5. Поступления, связанные с безвозмездным получением активов;

- 6. Прочие доходы, отличные от доходов от обычных видов деятельности

Рис.4. Схема счета 91 «Прочие доходы и расходы»

По окончании месяца на счете 91 «Прочие доходы и расходы» определяется финансовый результат путем сопоставления кредитового оборота по субсчету 91-1 «Прочие доходы» с дебетовым оборотом по субсчету 91-2 «Прочие расходы». Полученный результат ежемесячно списывается с субсчета 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Таким образом, в течение года субсчета 91-1 «Прочие доходы», 91-2 «Прочие расходы» счета 91 «Прочие доходы и расходы» на отчетную дату имеют сальдо, а синтетический счет 91 «Прочие доходы и расходы» — сальдо не имеет. По окончании отчетного года субсчета 91-1 «Прочие доходы», 91-2 «Прочие расходы» (кроме субсчета 91-9 «Сальдо прочих доходов и расходов»), открытые к счету 91 «Прочие доходы и расходы», списываются на субсчет 91-9 «Сальдо прочих доходов и расходов».

Аналитический учет по счету 91 «Прочие доходы и расходы» в ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом» ведется по каждому виду прочих доходов и расходов. При этом построение аналитического учета по прочим доходам и расходам, относящимся к одной и той же финансовой, хозяйственной операции, должно обеспечивать возможность выявления финансового результата по каждой операции.

Синтетический учет в ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом» по счету 91 «Прочие доходы и расходы» отражается в документах синтетического и аналитического учета, а именно в карточке счета, анализе счета, оборотно — сальдовой ведомости по счету.

По окончании каждого месяца определяется финансовый результат (прибыль, убыток) от прочих видов деятельности: из суммы прочих доходов (кредитовый оборот по счету 91-1 «Прочие доходы») вычитаемая сумма прочих расходов (дебетовый оборот по счету 91-2 «Прочие расходы»).

Если разница положительная — получена прибыль:

Дебет счета 91«Прочие доходы и расходы» субсчет 9 «Прочие доходы»;

Кредит счета 99 «Прибыли и убытки» — отражена прибыль от прочих видов деятельности.

Если разница отрицательная — получен убыток:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы» — отражен убыток от прочих видов деятельности.

Счет 91 «Прочие доходы и расходы» в конце года закрывается аналогично счета 90 «Продажи».

Для учета прочих расходов, планом счетов предусмотрен счет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы».

Расходы на оказание информационных услуг, услуги связи и интернет учитываются на счете 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы» (Приложение )

Все прочие доходы и расходы в анализируемых строительных предприятиях ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом» рассчитываются одинаково. Поэтому рассмотрим порядок отражения в бухгалтерском учете организации прочих расходов за 2010-2011 гг. на примере ООО «СтройЭкспоКамень».

Сначала заключается договор об оказании услуг связи (Приложение ). В договоре подробно прописывается предмет договора, порядок оказания услуг, обязанности сторон, оплата услуг, форс-мажорные обстоятельства, ответственность сторон, срок действия договора. Договор подписывается обеими сторонами. Так же к договору составляется приложение с общими условиями оказания услуг.

Для признания расходов на услуги связи, оператор должен предоставить счет (Приложение ) и акт выполненных работ (Приложение ). В котором указывается: наименование оператора, его адрес; наименование абонента, его адрес; наименование оказанных услуг и их стоимость. Подписывается обеими сторонами.

Рассмотрим порядок отражения прочих расходов на примере.

Пример 2. В соответствии с договором № 10750 от 1 декабря 2011 года ОАО «Вымпел-Коммуникации» в 2011 году оказало ООО «СтройЭкспоКамень» услуги связи на сумму 640,60 руб. Согласно акту выполненных работ (Приложение ), общая сумма к оплате составила 755,91 руб. в том числе НДС 115,31 руб.

При предоставлении акта выполненных работ и расчетных документов в учете организации отражается кредиторская задолженность.

На счетах бухгалтерского учета данные операции отражаются следующими записями:

Оказаны услуги связи по договору (Приложение ).

А) Дебет 91 «Прочие доходы и расходы», субсчет 2 «Прочие расходы»

Кредит 60 «Расчеты с поставщиками и заказчиками» субсчет 1 «Расчеты в рублях» — 755,91 руб.

Б) Дебет 60 «Расчеты с поставщиками и заказчиками» субсчет 1 «Расчеты в рублях»

Кредит 51 «Расчетный счет» — 755,91 руб.

Расходы организации списываются на счет 99 «Прибыли и убытки»:

В) Дебет 99 «Прибыли и убытки»

Кредит 91 «Прочие доходы и расходы», субсчет2 «Прочие расходы» — 755, 91 руб.

Рассмотрев ведение бухгалтерского учета доходов и расходов в ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом» можно отметить следующее. Бухгалтерский учет доходов и расходов организации ведется в соответствии с нормативной и законодательной базой РФ по организации бухгалтерского учета. Контроль над организацией бухгалтерского учета строительных предприятий осуществляет главный бухгалтер. Бухгалтерский учет доходов и расходов полностью автоматизирован.

Для повышения эффективности деятельности предприятий ООО «СтройЭкспоКамень», ООО «Стройстандарт», ООО «Строй Дом», следует рекомендовать следующие пути совершенствования.

Источник: vuzlit.com

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ СТРОИТЕЛЬНОГО ПРЕДПРИЯТИЯ

Доходами строительного предприятия признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этого предприятия, за исключением вкладов участников (собственников имущества).

Не признаются доходами строительного предприятия:

- • суммы налога на добавленную стоимость и иных аналогичных обязательных платежей;

- • авансы в счет оплаты строительной продукции, работ, услуг;

- • суммы, переданные в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- • суммы, переданные в погашение кредита, займа, предоставленных заемщику.

Доходы строительного предприятия в зависимости от их характера, условия получения и направления деятельности предприятия подразделяются на доходы от обычных видов деятельности и прочие доходы.

Экономическая выгода (доход) предприятия — это доход, который представляет собой выручку от реализации строительной продукции, работ, услуг за вычетом материальных затрат.

Для строительных предприятий доходами от обычных видов деятельности являются выручка от сданных заказчику объектов, комплексов или их очередей, поступления, связанные с выполнением СМР, оказанием услуг и реализацией строительных материалов, деталей и конструкций за вычетом материальных затрат.

Прочими доходами строительных предприятий являются:

- • поступления, связанные с предоставлением за плату во временное пользование активов предприятия;

- • поступления, связанные с участием в уставных капиталах других организаций;

- • прибыль, полученная предприятием в результате совместной деятельности;

- • поступления от продажи основных средств и иных активов, продукции, товаров;

- • проценты, полученные за предоставление в пользование денежных средств предприятия, а также проценты за использование банком денежных средств, находящихся на счете предприятия в этом банке;

- • штрафы, пени, неустойки за нарушение условий договоров;

- • активы, полученные безвозмездно, в том числе по договору дарения;

- • прибыль прошлых лет, выявленная в отчетном году;

- • суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности;

- • поступления в возмещение причиненных предприятию убытков;

- • денежные средства, полученные в результате положительных курсовых разниц по валютным счетам и операций в иностранной валюте;

- • сумма дооценки активов.

На величину дохода строительного предприятия воздействуют факторы как зависящие, так и не зависящие от усилий предприятия. Вне сферы воздействия предприятия находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений.

Доход строительного предприятия зависит от таких факторов, как уровень цен на реализуемую продукцию, уровень хозяйствования, компетентность руководства, конкурентоспособность продукции, качество продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования.

Все перечисленные факторы также влияют на прибыль предприятия не прямо, а через объем реализуемой продукции и себестоимость, поэтому для выяснения конечного финансового результата необходимо сопоставить стоимость объема реализуемой продукции и стоимость затрат и ресурсов, используемых в строительном производстве.

В условиях рыночных отношений предприятие должно стремиться к получению по крайней мере того объема прибыли, который позволял бы ему не только прочно удерживать свои позиции на рынке, но и обеспечивать динамичное развитие производства в условиях конкуренции. В конечном итоге это предполагает знание источников формирования прибыли и нахождения методов их лучшего использования.

Расходы строительного предприятия — это уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала предприятия.

Расходы строительного предприятия от обычной деятельности — это расходы, связанные с производством СМР и реализацией строительной продукции или оказания услуг.

Расходы принимаются к учету:

- • в сумме, равной оплате и (или) кредиторской задолженности, связанной с приобретением сырья, материалов, товаров и иных материальнопроизводственных запасов, предназначенных для строительного производства;

- • в сумме расходов, возникающих в процессе изготовления строительных конструкций, деталей и изделий для целей производства строительной продукции и ее реализации, формирующих себестоимость строительной продую щи.

Для исчисления себестоимости строительной продукции группируются по элементам затрат.

При планировании, учете и анализе затрат, образующих себестоимость продукции, работ, услуг, применяются следующие виды группировки расходов (рисунок).

Рис. 7.1. Классификация расходов, формирующих себестоимость строительной продукции, работ, услуг

Помимо затрат, связанных с производством строительно-монтажных работ, услуг предприятие несет прочие расходы:

- • расходы, связанные со сдачей во временное пользование активов организации;

- • расходы, связанные с оплатой прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

- • штрафы, пени, неустойки за нарушение условий договоров, присужденные или признанные предприятием;

- • возмещение причиненных предприятием убытков;

- • убытки прошлых лет, признанные в отчетном году;

- • расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов (кроме иностранной валюты), продукции;

- • проценты, уплачиваемые организацией за предоставление ей в пользование кредитов и займов;

- • суммы дебиторской и депонентской задолженности, по которым истек срок исковой давности, других долгов, нереальных для взыскания;

- • курсовая разница валют.

По источникам осуществления расходы строительного предприятия можно подразделить на:

Исходя из обратно пропорциональной зависимости между эффективностью (рентабельностью) деятельности и расходами предприятия, целесообразно разрабатывать меры по снижению расходов. Так, для снижения расходов, относимых на себестоимость продукции, применяются мероприятия по увеличению производительности труда, оптимизации материально-технического обеспечения, использованию более экономичных инновационных материалов и технологий и т.д. Для снижения расходов, относимых на финансовые результаты, применяются меры по реструктуризации задолженностей, превентивные мероприятия по снижению криминогенных рисков и т.п. Расходы, осуществляемые за счет чистой прибыли предприятия, как правило, носят характер инвестирования средств в развитие материальной базы или кадрового потенциала предприятия.

Источник: bstudy.net