Слово «цессия» происходит от латинского cessiō и переводится как передача, уступка. Договора уступки прав используются для передачи финансового обязательства от одной компании другой. Представим ситуацию: компания «А» купила товары у компании «Б» с отсрочкой платежа. Срок наступил, а денежные средства на счёт компании «Б» так и не поступили.

Какие существуют варианты развития ситуации? Первый вариант – ругаться с компанией «А» и ждать свои деньги. Второй вариант – обратиться в суд, предварительно написав претензии, при этом понести расходы на юридическое сопровождение. И третий вариант – продать свои права на задолженность коллекторам или другим, заинтересованным в этом, лицам.

Последний вариант чаще всего выбирают из-за быстроты закрытия дебиторской задолженности и минимизации действий. Какими операциями отражается уступка прав 1С: Бухгалтерии ред. 3.0, кто такие «цедент», «цессионарий» и «должник» поговорим в этой статье.

Хочется отметить, что стоимость уступки прав не совпадает с размером задолженности. Например, долг в сто тысяч рублей можно продать за десять.

Переуступка — что это такое? / Какие проблемы могут возникнуть?

Ещё одна ситуация, когда прибегают к договору цессии – это договорённость сторон об изменении плательщика по договору.

К сожалению не любую задолженность можно продать. Если в договоре есть пункт запрещающий передачу прав третьим лицам, то этого делать нельзя. В противном случае кредитор может привлечь вас к ответственности.

Правовые нормы перехода прав кредитора другим лицам закреплены в главе 24 ГК РФ. При переходе прав кредитора третьему лицу, первоначальный кредитор обязан уведомить должника о передаче права новому кредитору в письменной форме. Такая позиция изложена в пункте 3 статьи 382 и в статье 385 ГК РФ.

Стороны договора цессии именуются следующим образом: «цедент» – тот, кто передаёт права и «цессионарий» – тот, кто принимает.

Рассмотрим передачу прав в программном продукте 1С: Бухгалтерия ред. 3.0. со всех существующих позиций.

Позиция цедента

При передаче дебиторской задолженности у цедента возникают прочий доход в виде средств, поступивших от цессионария, и прочий расход в размере переданной задолженности, которые отражаются на счетах 91.01 и 91.02.

По налоговому учёту разница между признанными доходами и расходами приводят к получению убытка, который признаётся с учётом положений статьи 279 НК РФ.

Если уступка прав произошла после того, как наступил срок платежа по первоначальному договору, то убыток признаётся единовременно. А если до наступления срока платежа, то убыток от операции относится к внереализационным расходам и нормируется.

Максимальная сумма убытка, которую можно учесть в данном случае, равняется сумме процентов, которую бы заплатил цедент по долговому обязательству, равному доходу от уступки за период от даты уступки до даты платежа.

В нашем примере мы будем передавать дебиторскую задолженность после наступления срока платежа должником.

Для начала проверим наличие задолженности при помощи «Оборотно-сальдовой ведомости по счёту» в разделе «Отчёты».

Передачу задолженности в программе отражают при помощи документа «Операции, введённые вручную» в разделе «Операции».

При нажатии на кнопку «Создать» из выпадающего меню следует выбрать пункт «Операция». В открывшемся документе нажмём на кнопку «Добавить» и введём проводку по отражению прочего дохода в размере выкупной стоимости задолженности цессионарием. Второй строкой отразим списание на расходы реальной задолженности должника.

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи: «Реализация права требования ДО наступления срока платежа» или «Реализация права требования ПОСЛЕ наступления срока платежа», в зависимости от реальной ситуации. В нашем примере мы выбрали ПОСЛЕ.

Остаётся получить денежные средства от цессионария. Перейдём в раздел «Банк и касса» — «Банковские выписки» и отразим данное действие.

Позиция должника

Перемена лиц в обязательстве не влияет у должника на НДС и расчёт налоговой базы по налогу на прибыль.

До появления договора цессии должник должен был средства одному кредитору, а теперь другому, и этот факт следует отразить в программе при помощи документа «Корректировка долга».

Но для начала проверим наличие кредиторской задолженности. Для этого перейдём в раздел «Отчёты» — «Оборотно-сальдовая ведомость по счёту». В нашем примере кредиторская задолженность сформирована по счёту 60 по контрагенту Цедент.

Предположим, мы получили письменное уведомление от цедента о том, что наш долг был передан цессионарию. Введём документ «Корректировка долга». Открыть его можно с двух разделов: «Покупки» и «Продажи».

В графе «Вид операции» следует выбрать «Перенос задолженности», а в графе «Перенести» — «Задолженность поставщику».

Затем нужно указать первоначального и нового кредиторов, а затем нажать на кнопку «Заполнить» и из выпадающего списка «Заполнить остатками по взаиморасчётам».

Если с новым кредитором у вас ещё нет никакого договора, то его можно создать прям из табличной части документа с названием «Уведомление об уступке прав».

При проведении документ сформирует следующие проводки:

Таким образом ваша задолженность будет перенесена от одного лица другому.

Позиция цессионария

Цессионарий приобретенное право требования учитывает в составе финансовых вложений, и оно не влияет на налоговую базу по налогу на прибыль до тех пор, пока не будет получен доход, связанный с реализацией этого права или с получением денежных средств от должника.

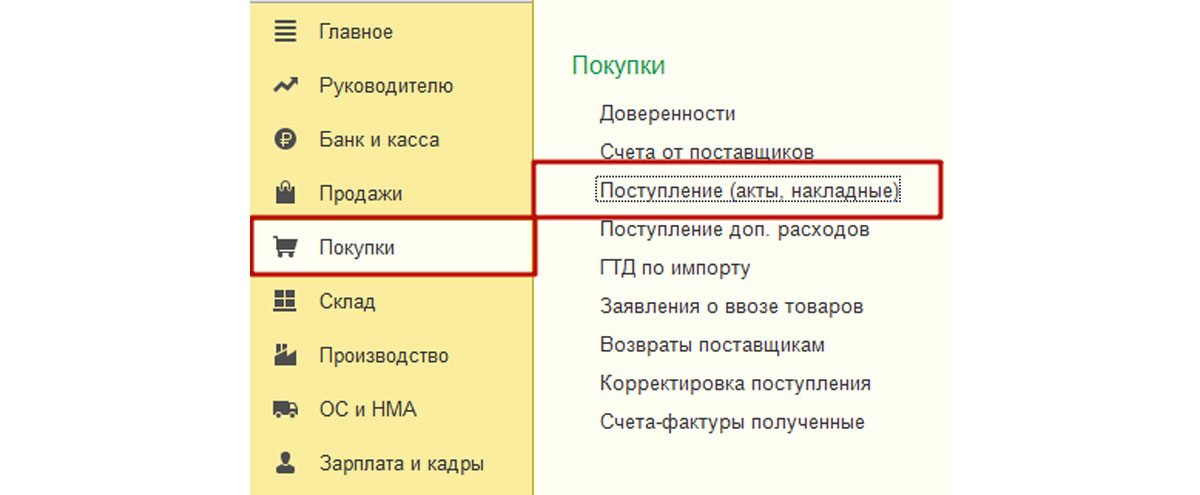

Отразим факт получения права требования, для этого перейдём в раздел «Покупки» и выберем пункт «Поступление (акты, накладные)».

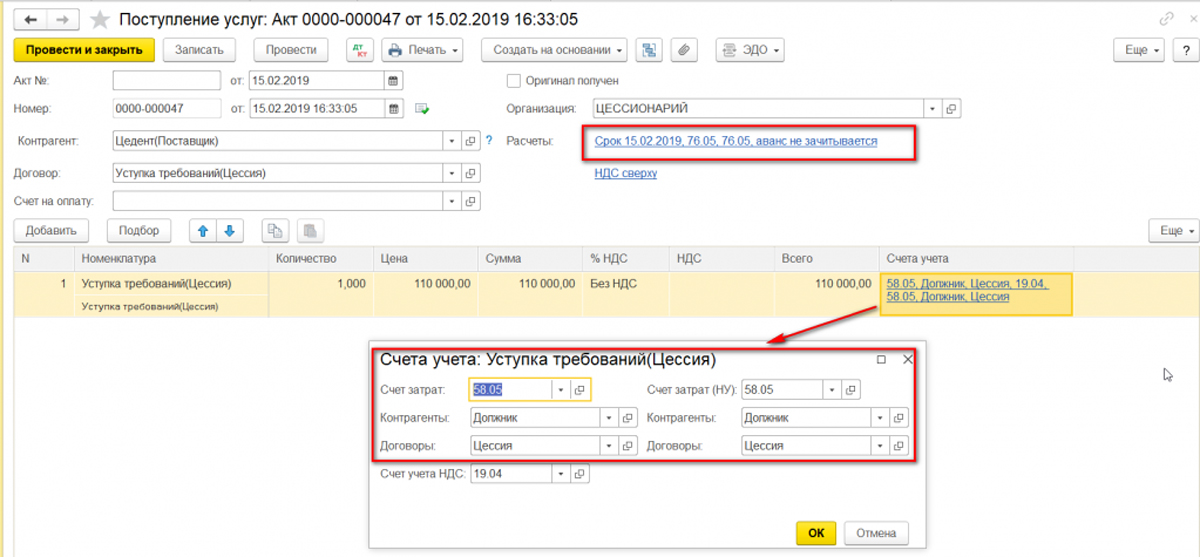

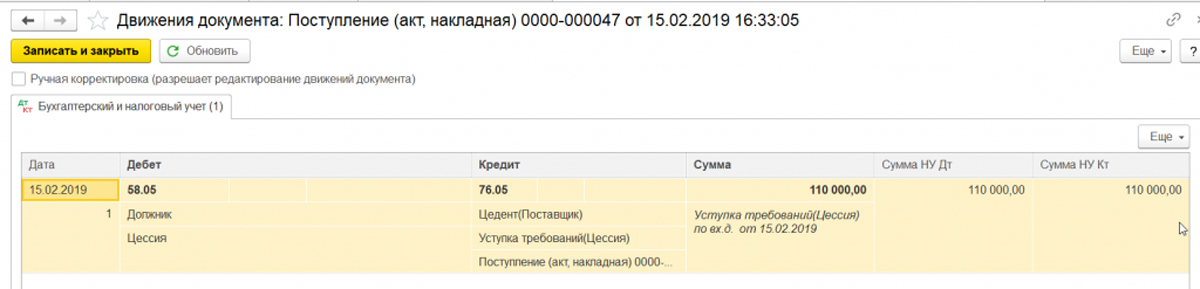

В открывшемся окне нажмём на кнопку «Поступление» и из выпадающего списка выберем пункт «Услуги (акт)». Взаиморасчёты с цедентом традиционно отражаются на счёте 76.09, поэтому после выбора контрагента необходимо произвести ручную корректировку счетов расчётов. В табличной части добавим новую услугу, укажем сумму равную той стоимости, которую мы должны заплатить цеденту за право требования и отнесём данную услугу на счёт расчётов 58.05 с субконто – «Должник».

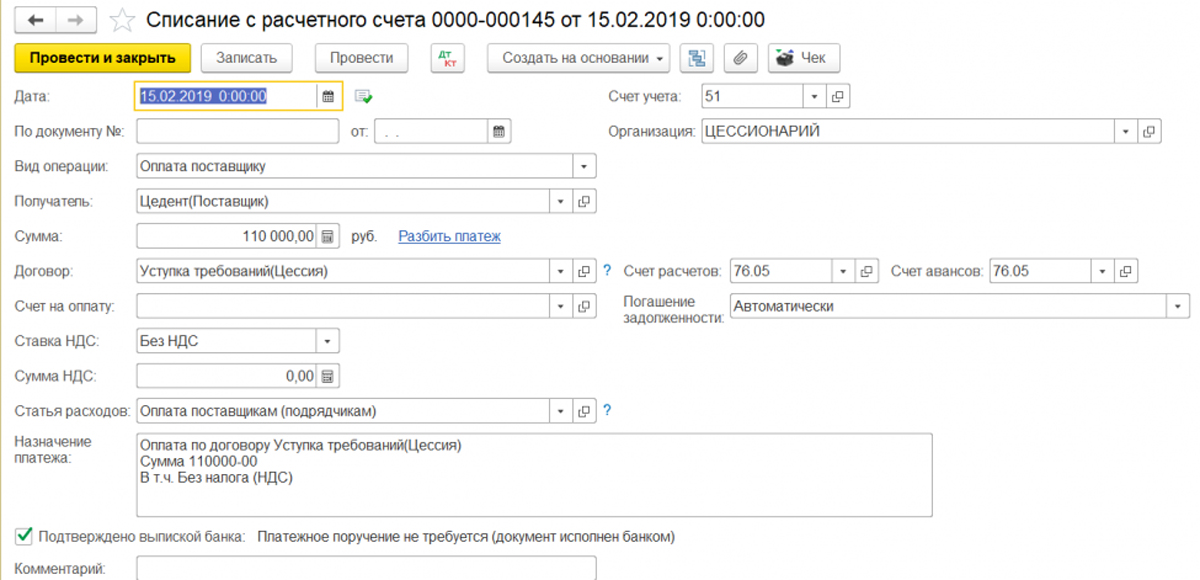

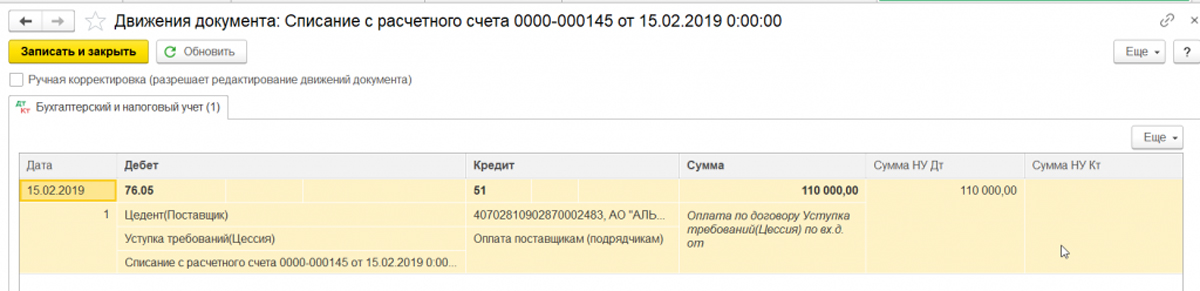

Теперь следует перевести стоимость права требования цеденту, для этого перейдём в раздел «Банк и касса» — «Банковские выписки» и сформируем «Списание с расчётного счёта».

До тех пор, пока данное требование не принесёт доход цессионарию, оно так и будет числиться на счёте 58.05.

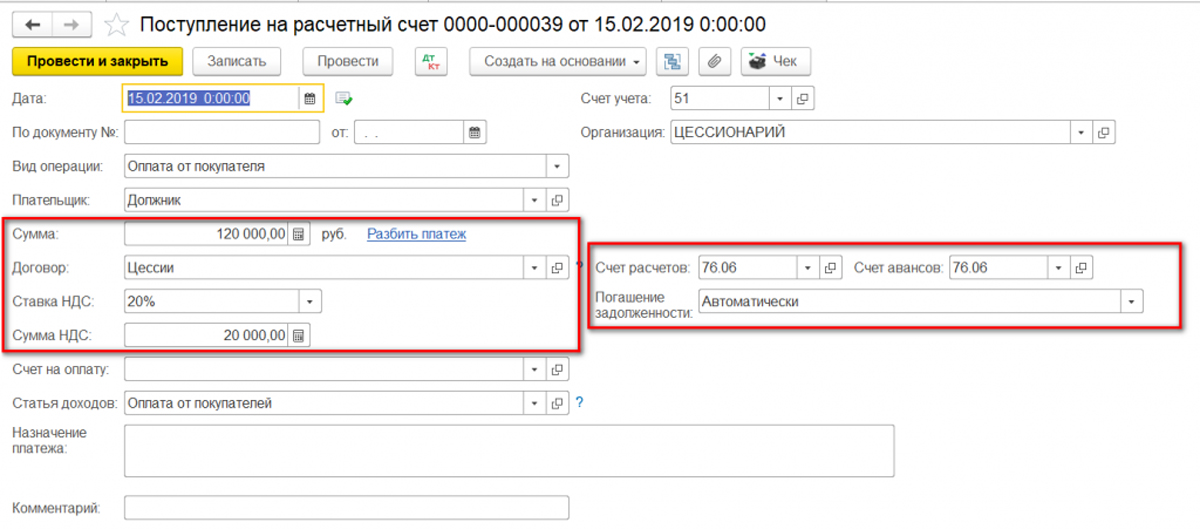

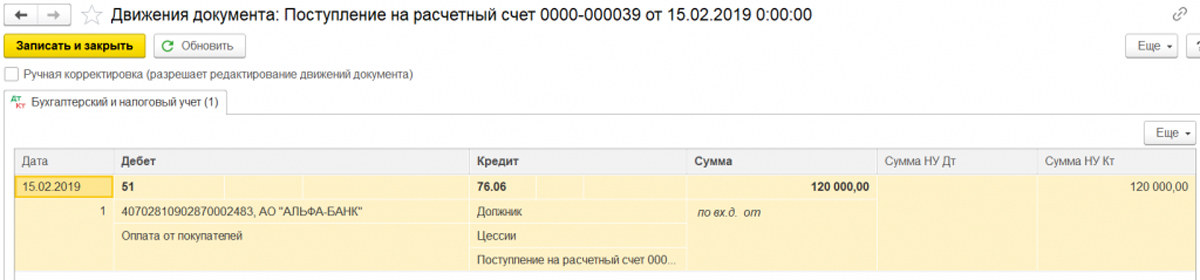

Предположим, что нам поступили денежные средства от должника в размере 20 000 рублей (8 000 рублей – это стоимость по которой была выкуплена задолженность, и 12 000 рублей – доход цессионария).

Перейдём в раздел «Продажи» и выберем пункт «Реализация (акты, накладные)».

В открывшемся окне нажмём на кнопку «Реализация» и из выпадающего списка выберем «Услуги (акт)». Затем в графе «Контрагент» укажем должника, счёт расчётов поправим на 76.06 и в табличной части документа добавим услугу «Право требования» на общую сумму долга с отражением доходов и расходов от сделки на счетах 91.01 и 91.02.

Важный момент, касаемый НДС!

Ставку НДС следует откорректировать на 20/120, а сумму НДС вручную посчитать от суммы дохода по сделке.

В нашем примере доход составил 12 000 рублей. Рассчитаем НДС: 12 000 *20 /120 = 2 000 рублей.

При использовании счёта 91 следует создать новое субконто «Реализация права требования» с видом статьи «Реализация права требования как оказания финансовых услуг».

Затем следует провести документ «Реализация услуг», нажать на и в проводках установить флаг «Ручная корректировка (разрешает редактирование движений документа)». В первой строке по кредиту в налоговом учёте сумма будет указана без НДС, её нужно исправить на полную сумму уступки, в нашем примере – 20 000 рублей.

Затем во второй строке нужно по дебету исправить субконто на «Прочие доходы и расходы» с видом «Налоги и сборы», и по дебету в налоговом учёте указать сумму НДС.

Далее нужно перейти на вкладку «НДС Продажи» и в графе «Сумма продажи» исправить сумму на реальный доход, полученный по этой сделке.

После этого нажмём на кнопку «Записать и закрыть» и вновь зайдём в эту реализацию.

В подвале документа нажмём на кнопку «Выписать счёт-фактуру» и когда она станет ссылкой, перейдём по ней, чтобы открыть документ «Счёт фактура». Здесь нам нужно изменить код вида операции с 01 на 14 и сохранить её по кнопке «Записать и закрыть».

К сожалению, при выводе на печать счёт-фактуры её придётся откорректировать вручную, а именно суммы, с которых был рассчитан НДС. Если в печатной форме программой заблокированы исправления, то нужно нажать на , а затем внести изменения. После редактирования вы можете сохранить данный вариант счёт-фактуры, нажав на , а затем выбрав место и формат сохранения.

Следующим этапом данной сделки будет поступление денежных средств на счёт цессионария. Перейдём в раздел «Банк и касса» и выберем пункт «Банковские выписки». Введём новое поступление с видом операции «Прочее поступление», как представлено на рисунке ниже.

И заключительным этапом будет отражение купленной задолженности у цедента в расходах предприятия по налогу на прибыль. Перейдём в раздел «Операции» и выберем пункт «Операции, введённые вручную».

В открывшемся окне нажмём на кнопку «Создать» — «Операция». Добавим новую строку и введём проводку: Дт 91.02 Кт 58.05 на сумму покупки права требования. Данные суммы должны быть отражены как в бухгалтерском, так и налоговом учётах.

Многочисленные нормативные акты, а именно п. 5 ст. 271, п. 3 ст. 279 НК РФ, письма Минфина от 24.03.2017 № 03-03-06/1/17042, от 06.08.2010 № 03-03-06/1/530) гласят, что цессионарий на дату погашения требования:

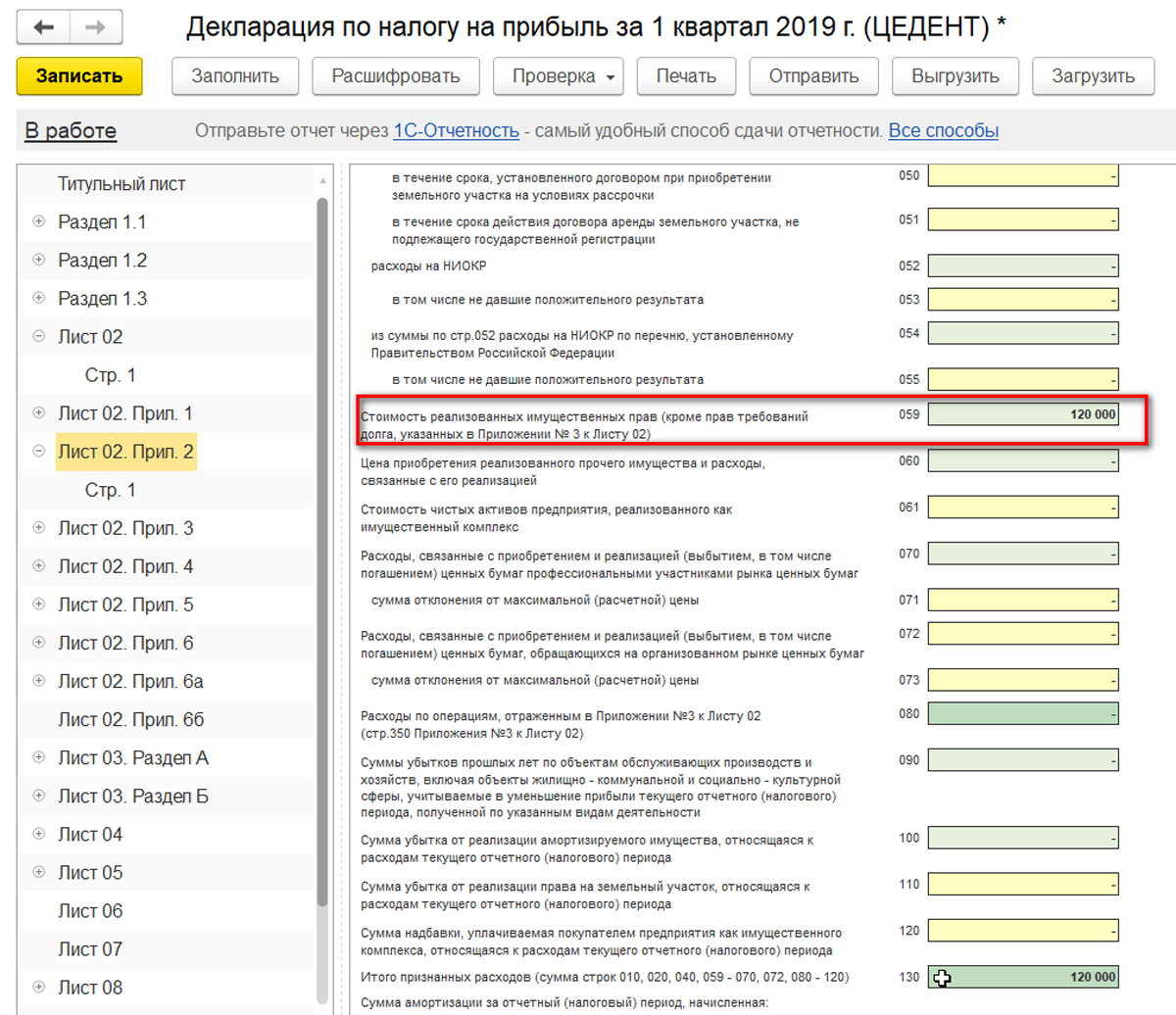

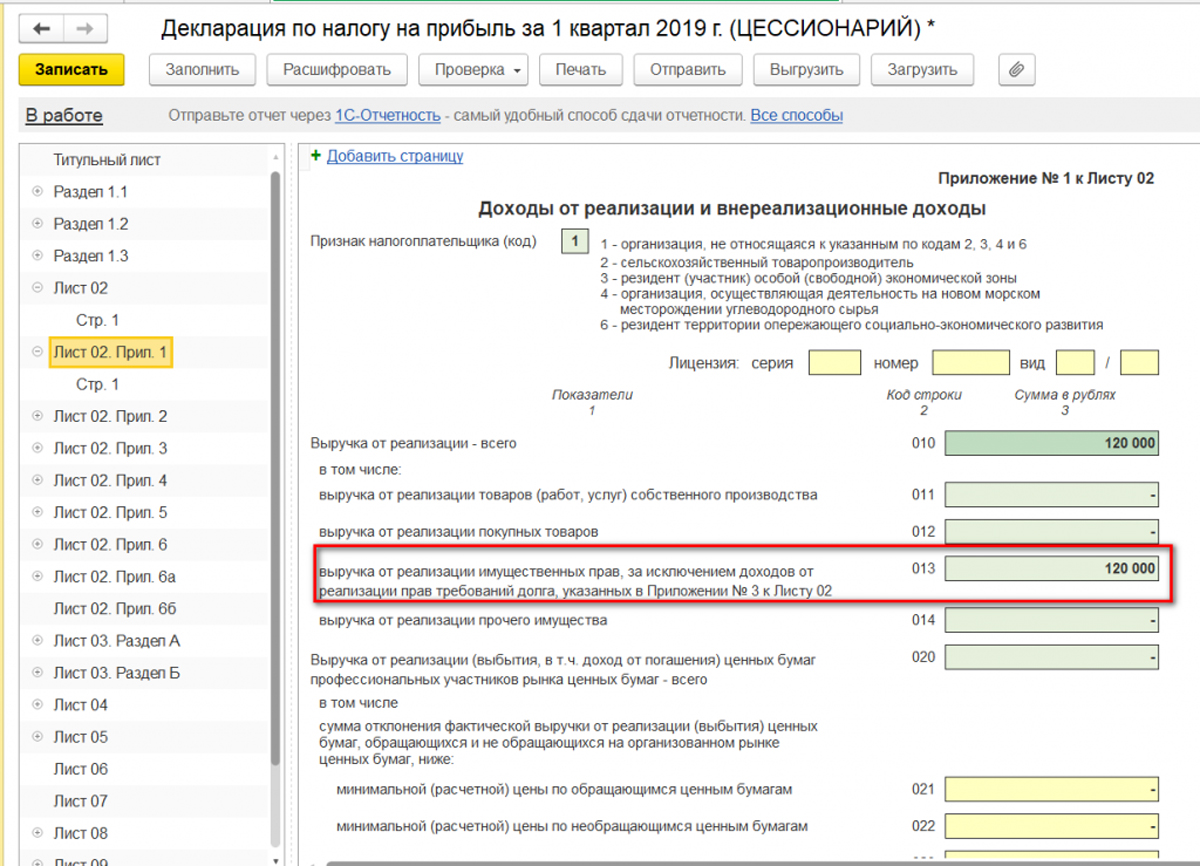

• всю сумму, полученную от должника, включает в состав выручки. Доход в декларации отражается по стр. 013 Приложения 1 Листа 02 (в нашем примере это 20 000 рублей);

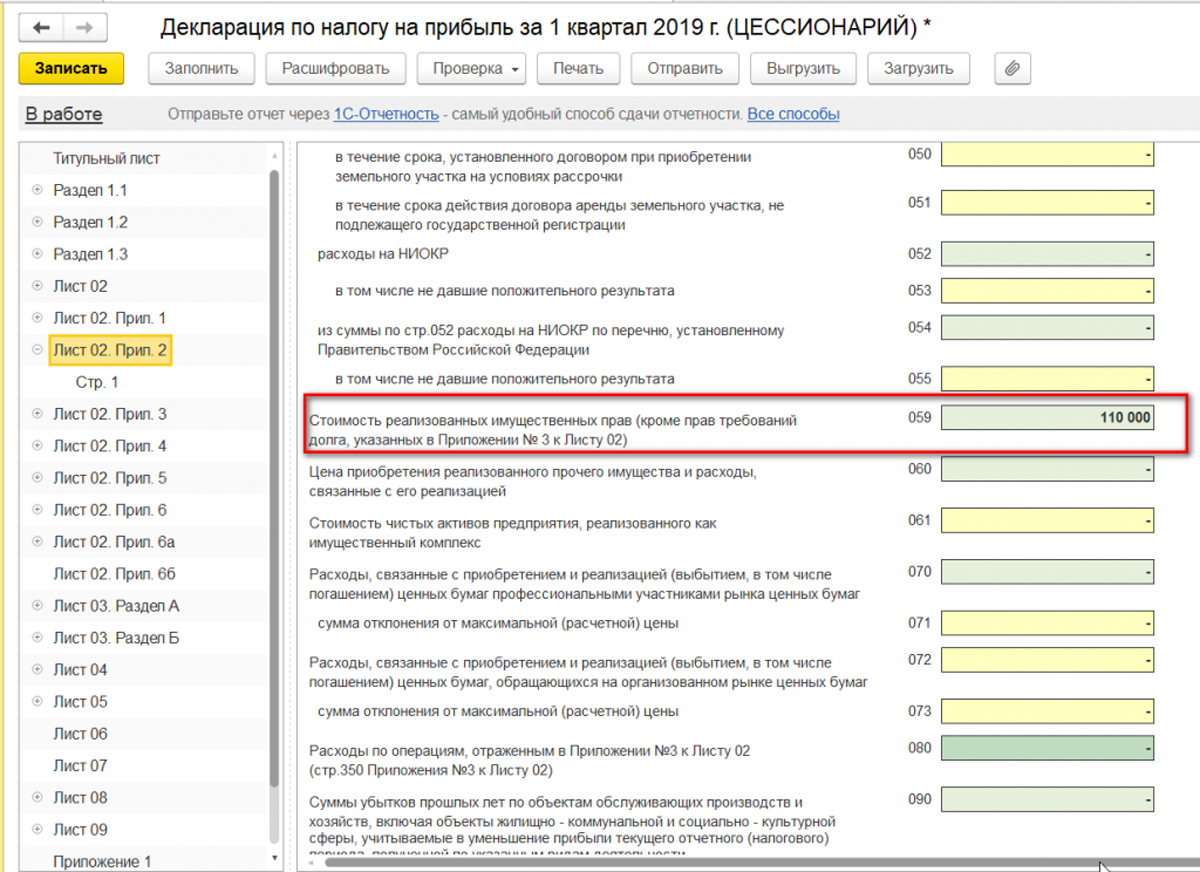

• затраты на приобретение требования включает в состав расходов, связанных с производством и реализацией. Расход в декларации отражается по стр. 059 Приложения 2 к Листу 02 (в нашем примере это 8 000 рублей);

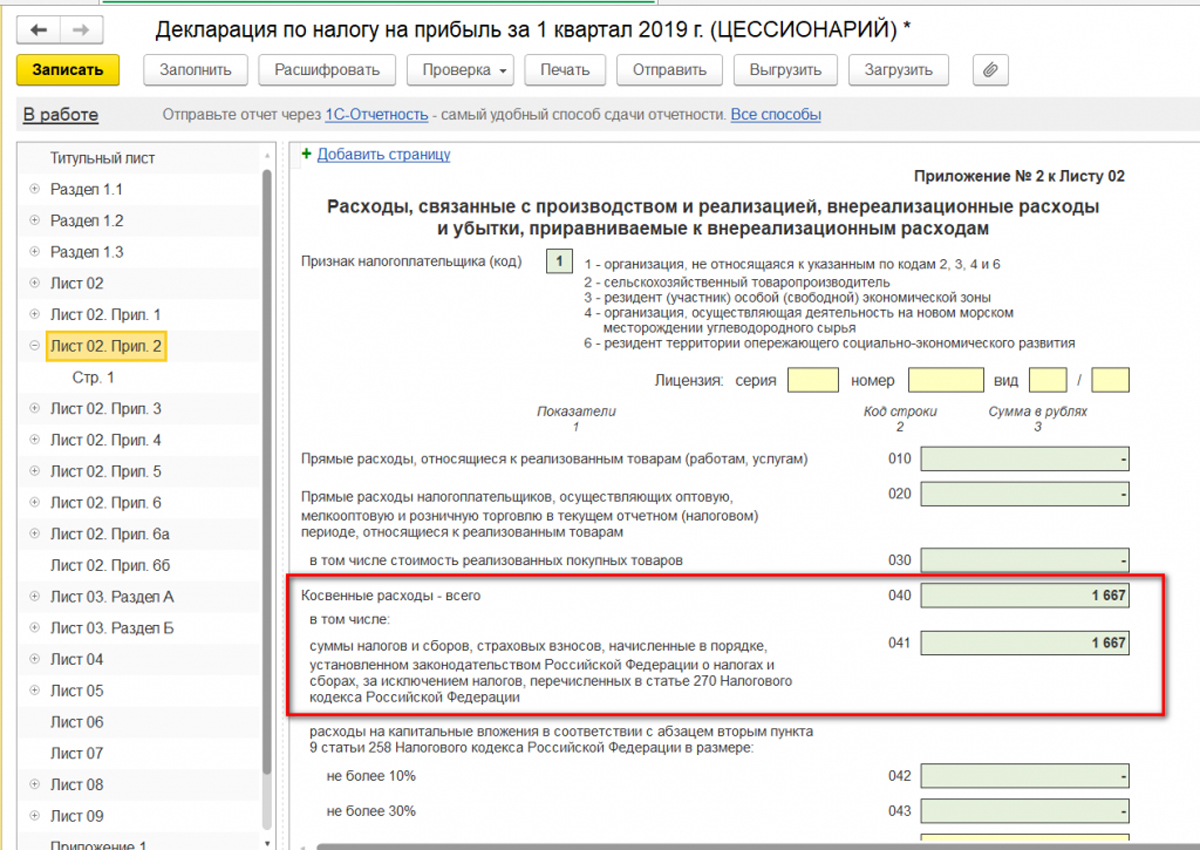

• НДС, начисленный с разницы между доходом и расходом, включается в состав косвенных расходов (письмо Минфина от 24.01.2017 № 03-03-06/1/3271) и отражается по стр.040 и 041 Приложения 2 к Листу 02 (в нашем примере это 2 000 рублей).

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Как исправить в бухгалтерском учёте факт неотражения возникновения задолженности перед третьим лицом по договору уступки и возникновения права по договору долевого участия в строительстве?

Напряженный график не позволяет посещать мероприятия по повышению квалификации?

Консультация предоставлена 18.02.2016 года

С организацией в сентябре 2014 года заключен договор подряда на выполнение работ по созданию рабочей документации и строительно-монтажных работ на территории жилого дома. По данному договору организация является подрядчиком.

Также в октябре 2014 года был заключен договор об уступке права требования, по которому третья организация передает в собственность организации право требования передачи в собственность 2-комнатной квартиры, расположенной в здании вышеуказанного жилого дома в счет оплаты за предстоящие работы по вышеуказанному договору подряда. Договор подряда заключён с генеральным подрядчиком, квартира будет получена от иного лица (застройщика).

Договор уступки зарегистрирован в октябре 2014 года, была оплачена с расчетного счета организации государственная пошлина за государственную регистрацию прав, ограничений (обременений) на недвижимое имущество и сделок с ним. В декабре 2015 года организацией было зарегистрировано дополнительное соглашение к договору участия в долевом строительстве о переносе сроков окончания строительства и сдачи в эксплуатацию с III квартала 2015 года на I квартал 2016 года. В данном дополнительном соглашении организация именуется дольщиком. При регистрации дополнительного соглашения организацией была оплачена госпошлина в размере 175 руб. Данное право требования отражено в учете в декабре 2015 года на счете 58 в корреспонденции со счетом 76.

Как исправить в бухгалтерском учёте факт неотражения в октябре 2014 года возникновения задолженности перед третьим лицом по договору уступки права (требования) и возникновения права (требования) по договору долевого участия в строительстве? На каком счёте отразить начисление государственных пошлин в описываемой ситуации?

По данному вопросу мы придерживаемся следующей позиции:

В случае если ошибка предшествующего отчетного года, связанная с неотражением фактов хозяйственной жизни, является для организации существенной, то она подлежит исправлению записями по счету расчётов с прочими дебиторами и кредиторами в корреспонденции со счётом учета нераспределенной прибыли (непокрытого убытка).

Если указанная ошибка не является существенной, она подлежит отражению по счету расчётов с прочими дебиторами и кредиторами в корреспонденции со счетом учёта прочих доходов и расходов.

Расходы, связанные с начислением госпошлин, подлежат зачислению на счёт, на котором впоследствии будет отражена себестоимость полученной квартиры.

Обоснование позиции:

В соответствии с п. 3 ст. 4 Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Закон N 214-ФЗ) договор участия в долевом строительстве заключается в письменной форме, подлежит государственной регистрации и считается заключённым с момента такой регистрации, если иное не предусмотрено настоящим Законом.

В силу п. 2 ст. 11 Закона N 214-ФЗ уступка участником долевого строительства прав требований по договору допускается с момента государственной регистрации договора до момента подписания сторонами передаточного акта или иного документа о передаче объекта долевого строительства.

Абзацем пятым пп. 30 п. 1 ст.

333.33 НК РФ установлено, что за государственную регистрацию соглашения об изменении или о расторжении договора участия в долевом строительстве, уступки прав требования по договору участия в долевом строительстве, включая внесение соответствующих изменений в Единый государственный реестр прав на недвижимое имущество и сделок с ним, взимается государственная пошлина, размер которой с 01.01.2015 составляет 350 рублей. Если при регистрации каждого из договоров уступки права требования за совершением юридически значимого действия одновременно обращаются обе стороны сделки, не имеющие права на льготы, установленные гл.

25.3 НК РФ, то государственная пошлина уплачивается сторонами сделки в равных долях (пп. 1 п. 1 ст. 333.17, абзац второй п. 2 ст. 333.18 НК РФ).

Бухгалтерский учёт

Согласно ст. 5, п. 8 ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) объектами бухгалтерского учета в числе прочих объектов являются факты хозяйственной жизни, а также активы организации.

Понятие активов в Законе N 402-ФЗ не приводится. Определения и признаки объектов бухгалтерского учета, в том числе активов, должны быть установлены федеральными стандартами, которые до настоящего времени не приняты (п. 1 ч. 3 ст. 21 Закона N 402-ФЗ).

До их утверждения применяются правила ведения бухгалтерского учета и составления отчетности, принятые до дня вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 Закона N 402-ФЗ). Учет активов в целях бухгалтерского учета осуществляется в соответствии с правилами, установленными нормативными правовыми актами (ПБУ) по учету конкретных видов активов.

В соответствии с п. 20 ПБУ 4/99 «Бухгалтерская отчетность организации» информация о финансовых вложениях организации отражается в активе бухгалтерского баланса, то есть финансовые вложения признаются активами организации.

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению (утверждены приказом Минфина России от 31.10.2000 N 94н, далее — План счетов и Инструкция) установлено, что счет 58 «Финансовые вложения» предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы.

Таким образом, финансовые вложения представляют собой способ инвестирования денежных средств или иного имущества с целью получения доходов.

К ним, в частности, относится (п. 3 ПБУ 19/02 «Учет финансовых вложений», далее — ПБУ 19/02) дебиторская задолженность, приобретенная на основании уступки права требования.

Однако для принятия к бухгалтерскому учету активов в качестве финансовых вложений необходимо единовременное выполнение условий, перечисленных в п. 2 ПБУ 19/02, а именно:

— наличие надлежаще оформленных документов, подтверждающих существование права у организации на финансовые вложения;

— переход к организации финансовых рисков, связанных с финансовыми вложениями (риск изменения цены, риск неплатежеспособности должника, риск ликвидности и др.);

— способность приносить организации экономические выгоды (доход) в будущем.

Кроме того, необходимо учитывать, что финансовые вложения принимаются к бухгалтерскому учету по первоначальной стоимости (п. 8 ПБУ 19/02).

Первоначальной стоимостью финансовых вложений, приобретенных за плату, признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации о налогах и сборах) (п. 9 ПБУ 19/02).

Как видно, для того чтобы появились основания для отражения в бухгалтерском учёте активов в виде финансовых вложений, организация должна понести соответствующие затраты.

В рассматриваемой ситуации организация в 2014 году не понесла затрат, связанных с приобретением права (требования) по договору уступки, то есть не осуществляла вложений, следовательно, у организации нет оснований для отражения актива в виде финансового вложения.

В то же время у организации в октябре 2014 года появилось основание для отражения фактов хозяйственной жизни, связанных с получением права (требования) по договору долевого участия в строительстве и возникновением задолженности перед третьим лицом по оплате полученного права (требования).

Основанием для отражения фактов хозяйственной жизни является заключение договора уступки прав требования по договору участия в долевом строительстве, заключенного с третьим лицом.

Таким образом, документальным подтверждением возникновения права (требования) по договору долевого участия и задолженности перед третьим лицом являются:

— договор участия в долевом строительстве;

— договор уступки прав требования по указанному договору.

По этому основанию у организации в октябре 2014 года появилась обязанность произвести в бухгалтерском учёте следующую запись:

Дебет 76 «Расчёты по долевому участию в строительстве» Кредит 76 «Расчёты с третьим лицом»

— отражена задолженность перед третьим лицом за уступку права (требования) по договору участия в долевом строительстве и полученное право (требование к застройщику), вытекающее из договора участия в долевом строительстве.

Далее, при условии подписания трехстороннего соглашения между генподрядчиком, подрядчиком — Вашей организацией и третьим лицом организация произведёт зачёт задолженности по выполненным работам в счёт оплаты полученного от третьего лица права. При этом в бухгалтерском учёте будут произведены следующие записи:

Дебет 62 Кредит 90, субсчет «Выручка»

— отражена стоимость подрядных работ, принятых генподрядчиком, в качестве выручки по обычным видам деятельности.

В соответствии с п. 1 ст. 146 НК РФ реализация строительных работ на территории РФ признаётся объектом налогообложения по НДС:

Дебет 90, субсчёт «НДС» Кредит 68, субсчёт НДС

— начислен НДС со стоимости подрядных работ.

В момент подписания вышеуказанного трехстороннего соглашения производится зачёт дебиторской задолженности генподрядчика (по оплате выполненных для него работ) в счёт погашения кредиторской задолженности перед третьим лицом (по оплате полученного права (требования), вытекающего из договора долевого участия в строительстве):

Дебет 76, субсчет «Расчёты с третьим лицом» Кредит 62

— произведен взаимозачёт требования (к генподрядчику) и обязательства (перед третьим лицом).

В момент поступления квартиры от застройщика в адрес инвестора-дольщика организация будет производить следующие записи:

Дебет 08 Кредит 76 «Расчёты по долевому участию в строительстве»

— отражена сумма инвентарной стоимости квартиры;

Дебет 19 Кредит 76 «Расчёты по долевому участию в строительстве»

— передана соответствующая часть НДС.

Исправительные записи в 2015 году

Правила исправления ошибок и порядок раскрытия информации об ошибках в бухгалтерском учете и отчетности организаций, являющихся юридическими лицами по законодательству РФ (за исключением кредитных организаций и государственных (муниципальных) учреждений), установлены ПБУ 22/2010 «Исправление ошибок в бухгалтерском учете и отчетности» (далее — ПБУ 22/2010).

Из п. 2 ПБУ 22/2010 следует, что ошибкой признается неправильное отражение (неотражение) фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, которое может быть обусловлено, в частности:

— неправильным применением законодательства РФ о бухгалтерском учете и (или) нормативных правовых актов по бухгалтерскому учету;

— неправильным применением учетной политики организации;

— неточностями в вычислениях;

— неправильной классификацией или оценкой фактов хозяйственной деятельности;

— неправильным использованием информации, имеющейся на дату подписания бухгалтерской отчетности;

— недобросовестными действиями должностных лиц организации.

При этом не являются ошибками неточности или пропуски в отражении фактов хозяйственной деятельности в бухгалтерском учете и (или) бухгалтерской отчетности организации, выявленные в результате получения новой информации, которая не была доступна организации на момент отражения (неотражения) таких фактов хозяйственной деятельности.

Согласно п. 4 ПБУ 22/2010 выявленные ошибки и их последствия подлежат обязательному исправлению.

В силу п.п. 6, 7 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после даты подписания бухгалтерской отчетности за этот год, но до даты представления такой отчетности акционерам акционерного общества, исправляется записями по соответствующим счетам бухгалтерского учета за декабрь отчетного года (года, за который составляется годовая бухгалтерская отчетность). Если указанная бухгалтерская отчетность была представлена каким-либо иным пользователям, то она подлежит замене на отчетность, в которой выявленная существенная ошибка исправлена (пересмотренная бухгалтерская отчетность).

Способ исправления ошибки зависит как от уровня ее существенности, так и от того, когда она была обнаружена.

В силу п. 3 ПБУ 22/2010 ошибка признается существенной, если она в отдельности или в совокупности с другими ошибками за один и тот же отчетный период может повлиять на экономические решения пользователей, принимаемые ими на основе бухгалтерской отчетности, составленной за этот отчетный период. Существенность ошибки организация определяет самостоятельно исходя как из величины, так и из характера соответствующей статьи (статей) бухгалтерской отчетности.

Согласно п. 9 ПБУ 22/2010 существенная ошибка предшествующего отчетного года, выявленная после утверждения бухгалтерской отчетности за этот год, исправляется:

1) записями по соответствующим счетам бухгалтерского учета в текущем отчетном периоде. При этом корреспондирующим счетом в записях является счет учета нераспределенной прибыли (непокрытого убытка), то есть счет 84;

2) путем пересчета сравнительных показателей бухгалтерской отчетности за отчетные периоды, отраженные в бухгалтерской отчетности организации за текущий отчетный год, за исключением случаев, когда невозможно установить связь этой ошибки с конкретным периодом либо невозможно определить влияние этой ошибки накопительным итогом в отношении всех предшествующих отчетных периодов.

Вносить изменения в бухгалтерскую отчетность за 2014 год организации в данном случае не следует (п. 10 ПБУ 22/2010).

С учетом изложенного, а также принимая во внимание положения Плана счетов и Инструкции, считаем, что для исправления существенной ошибки организация в 2015 году должна сделать следующие проводки:

Дебет 84 Кредит 76 «Расчёты с третьим лицом»

— признана задолженность перед третьим лицом исходя из договора уступки права (требования), которая подлежала отражению в 2014 году;

Дебет 76 «Расчёты по долевому участию в строительстве» Кредит 84

— признано право (требование к застройщику), которое подлежало отражению в 2014 году.

Несущественные ошибки предшествующего отчётного года исправляются записями по соответствующим счетам бухгалтерского учета в корреспонденции со счетом 91 «Прочие доходы и расходы» (п. 14 ПБУ 22/2010).

В том случае, если факты хозяйственной жизни, не отражённые в предшествующем отчётном периоде, не привели к возникновению существенной ошибки в бухгалтерском учёте организации, бухгалтерские записи будут следующими:

Дебет 91, субсчёт «Прочие расходы» Кредит 76

— признаны обязательства перед третьим лицом, которые подлежали отражению в 2014 году;

Дебет 76 Кредит 91, субсчёт «Прочие доходы»

— признано право (требование к застройщику), которое подлежало отражению в 2014 году.

Отражение начисления госпошлин в бухгалтерском учёте

Согласно п. 10 ст. 13, п. 1 ст. 333.16 НК РФ государственная пошлина является сбором.

В соответствии с Планом счетов и Инструкцией при уплате госпошлины производится запись по дебету счета 68 «Расчеты по государственной пошлине» и кредиту счёта 51 «Расчетные счета»:

Дебет 68, субсчет «Расчеты по государственной пошлине» Кредит 51

Как уже было отмечено, в рассматриваемой ситуации балансовая стоимость будущей квартиры будет отражена на счёте 08 «Вложения во внеоборотные активы». Бухгалтерский учет внеоборотных активов ведется в соответствии с ПБУ, регулирующими учет того или иного вида активов. С учётом нормы абзаца седьмого п. 8 ПБУ 6/01 «Учет основных средств» государственная пошлина относится к фактическим затратам, которые организация вправе накапливать в течение длительного времени, поскольку является расходом, связанным с поступлением квартиры.

Иными словами, расходы в связи с начислением госпошлин непосредственно связаны с формированием себестоимости актива, который будет создан в результате поступления квартиры от застройщика по договору долевого участия в строительстве.

С учётом данного обстоятельства в бухгалтерском учёте организации производятся следующие записи:

В октябре 2014 года:

Дебет 08 Кредит 68, субсчет «Расчеты по государственной пошлине»

— отражена величина государственной пошлины за регистрацию договора уступки права (требования) в составе инвентарной стоимости объекта.

В декабре 2015 года:

Дебет 08 Кредит 68, субсчет «Расчеты по государственной пошлине»

— отражена величина государственной пошлины, уплаченной при регистрации дополнительного соглашения в составе инвентарной стоимости создаваемого объекта.

Если организация не произвела в 2014 году соответствующую запись по начислению госпошлины, то с учётом п. 14 ПБУ 22/2010 в 2015 году следует сделать исправительную запись:

Дебет 08 Кредит 91, субсчет «Прочие доходы»

— отражена величина государственной пошлины за регистрацию договора уступки права (требования) в составе инвентарной стоимости объекта, которая подлежала отражению в 2014 году.

Источник: garant-victori.ru

Порядок расчетов переуступка дду

Другой тип договора (кроме ДДУ), по которому также могут уступаться права, бывает, когда Застройщик, например, рассчитывался построенными квартирами с подрядчиком или соинвестором строительства, а подрядчик/соинвестор затем уступает (переуступает) свое право (право требования квартиры по договору) уже конечному Покупателю квартиры. При этом подрядчик может иметь права на квартиры, например, по инвестиционному договору или по договору взаимозачета с Застройщиком (не ДДУ). «Плюс» в варианте с подрядчиком в том, что подрядчик (когда ему срочно нужны деньги на текущую стройку) может выставить часть своих квартир на продажу, по ценам ниже, чем Застройщик. «Минус» варианта с подрядчиком в том, что для Покупателя здесь гораздо выше риски, по сравнению с уступкой прав на основе Договора долевого участия (ДДУ).

Переуступка: хитрости сделки. инструкция для покупателя

Что такое переуступка прав? Пока здание находится на стадии строительства, дольщики, на средства которых оно возводится, имеют на руках договора долевого участия (ДДУ). На их основании будет произведено оформление права собственности после того, как дом будет сдан. Но, несмотря на отсутствие права собственности, дольщик может продать свою квартиру, что и будет являться переуступкой права.

Уступка участником долевого строительства прав требований по договору допускается только после уплаты им цены договора или одновременно с переводом долга на нового участника долевого строительства в порядке, установленном Гражданским кодексом Российской Федерации (п.1 ст.11 ФЗ «Об участии в долевом строительстве» от 30.12.2004 №214-ФЗ). Таким образом, по договору переуступки, покупатель получает не саму квартиру, а только право требования на оформление ее в собственность после окончания строительства.

Переуступка прав по договору долевого участия (дду)

Если покупатель находится в браке – то получить согласие супруги и заверить его у нотариуса Обратиться в Росреестр и взять справку по форме ЕГРП – процедура платная, на момент написания статьи такой документ стоит 350 рублей Изучить и подписать договор переуступки прав по договору долевого строительства Если есть супруг – оформить нотариальное согласие на проведение сделки по переоформлению недвижимости Зарегистрировать этот договор в управлении Росреестра или в многофункциональных центрах предоставления государственных услуг Если ипотека – то придется идти в банк и просить справку об отсутствии задолженностей и согласие банка Через 10 дней получить в Росреестре справку о том, что договор зарегистрирован и проблем с ним нет (подробно о том, как проверить регистрацию ДДУ в Росреестре). Переуступка квартиры по ДДУ только кажется достаточно простым.

Договор уступки прав требования на квартиру

А здесь есть в чем разбираться:

Переуступка квартиры: как уменьшить риски

Здесь возможно два варианта:

- Изменение даты акта приема-передачи по договоренности с застройщиком.

- Изменение даты предварительного договора купли-продажи (если он еще не прошел государственную регистрацию).

Такая схема имеет свои риски, основным из которых является изменение стоимости жилья. Так, если вы заплатите за него 5 млн. руб., а в договоре будет указана сумма в 4 млн. руб. (оценка на указанную дату подписания), то в случае расторжения сделки вы сможете вернуть только то, что указано в соглашении.Таким образом, покупка квартиры по переуступке прав имеет свои плюсы и минусы, которые оцениваются каждым покупателем лично. Вернуться к содержанию ↑ ○ Советы юриста: ✔ Можно оформлять переуступку по договору долевого участия? Это самый оптимальный вариант переуступки для каждой из сторон.

Дду: особенности и действия при переуступке права собственности

Денежные расчеты Сделка по переуступке прав по ДДУ совершается на возмездной основе. Как правило, новый дольщик оплачивает прежнему участнику не только стоимость внесенных им средств по договору, но также и дополнительное вознаграждение за передачу своих прав. Соглашение о переуступке необходимо зарегистрировать в Росреестре, и уже после этого производить все расчеты с продавцом.

Вносить денежные средства заранее – значит подвергнуться риску потерять деньги, если договор не пройдет регистрацию. Это может случиться по причине продажи данного объекта ранее другому лицу, что в подобных сделках происходит довольно часто. Нередко застройщики также требуют с покупателя заплатить определенный процент за свое согласие на сделку, обычно он составляет до 5% от цены ДДУ.

Оплата до договору уступки прав по дду

Когда объект уже достроен и передан дольщику, считается, что застройщик выполнил перед ним свои обязательства. Продавать квартиру в сданном доме можно в обычном порядке, после оформления ее в свою собственность. Цедент может передать только свои права, которыми реально владеет, и именно в том объеме, который имеет сам.

При этом он не несет никакой ответственности за все последующие действия строительной компании и не отвечает перед новым участником за любые нарушения, допущенные застройщиком. После заключения цессии, все претензии новый дольщик может предъявлять только к строительной компании, но никак не к прежнему участнику. Еще до совершения сделки по переуступке прав прежний дольщик должен произвести все расчеты с застройщиком. Если он не расплатился в полном объеме со строительной фирмой, сделка возможна только в случае, если новый участник согласится перевести на себя его долг.

Если вы готовы внести полную стоимость квартиры, банк может потребовать уплаты комиссионных за снятие с него обременения.

- Зарегистрировать дополнительное соглашение к договору о передаче прав и обязанностей в органах государственной службы регистрации (Росреестре). Данную услугу, как правило, оказывает застройщик. Юридически только после регистрации переуступка вступает в силу.

- Передача денежных средств продавцу Самый популярный и безопасный способ расчета – через банковскую ячейку. Причем продавец забирает деньги только после получения из Росреестра зарегистрированных документов — то есть когда права собственности будут уже официально переоформлены на вас. Иногда продавец может предложить скидку за передачу денег в момент сделки, чтобы не ждать перерегистрации договора, которая обычно занимает от нескольких недель до нескольких месяцев.

Порядок расчетов переуступка дду

Один из возможных вариантов покупки дома – составление договора переуступки права собственности. Подобная форма соглашений не слишком распространена, поэтому немногие знают, как правильно составить его. В представленной статье мы рассмотрим все особенности подобных сделок, документы, которые нужны для ее проведения, а также способы их проверки.

Содержание статьи ○ Что такое переуступка прав? ○ Как можно купить квартиру по переуступке? ○ Порядок покупки квартиры по переуступке. ✔ Проверка строительной компании.✔ Сбор документов.✔ Составление договоров.✔ Регистрация договора переуступки.✔ Оплата пошлины. ○ Какие есть риски при покупке по переуступке? ○ Особенности покупки новостройки по переуступке. ○ Оформление переуступке «задним» числом. ○ Советы юриста: ✔ Можно оформлять переуступку по договору долевого участия?✔ Когда возможно купить квартиру по переуступке прав? ○ Видео.

Уступка права требования не прекращает действие первоначального Договора долевого участия, а лишь изменяет стороны в обязательствах по этому договору ДДУ. Соответственно, полностью сохраняются все условия существующего договора (ДДУ), в частности это касается сроков строительства и условий передачи квартиры. Все права, равно как и обязанности первоначального дольщика, в полном объеме переходят к новому участнику долевого строительства.

Если дольщик, уступающий право требования, еще не выплатил всю сумму Застройщику за строящуюся квартиру, то вместе с продажей права требования происходит и перевод долга к новому дольщику (Покупателю). при обязательном письменном согласии самого Застройщика – ст. 391 ГК РФ. Чтобы остатки долга перед Застройщиком не всплыли неожиданно для Покупателя и не «повисли» на нем, ему следует получить у Застройщика акт сверки платежей первоначального дольщика.

Источник: juristufa.ru

Договор уступки права требования по ДДУ

Долевое строительство на протяжении многих лет не является столь рискованной деятельностью, как в 2000 годах, когда застройщики обманывали вкладчиков. Невысокая стоимость жилого квадратных метров в новом построенном доме и его безопасность, которая обеспечена федеральным законом о долевом строительстве, в совокупности делают покупку более привлекательной. Однако, в этой форме инвестиционной деятельности строительства разговор идёт о приобретении квартиры, которая ещё находится в стадии реализации. Срок сдачи такого жилья может достигать от 3 лет и более, с дольщиком за такое время может произойти что угодно. Поэтому хорошим подспорьем в таких случаях служит договор цессии – переуступки, который предоставляет возможность передачи права требования другом лицу.

Что это

Договор переуступки (цессии) – документально подтверждённая передача права требования на любую вещь, в случае с ДДУ – квартира. Согласно бумаге лицо, передающее право – цедент, а приобретатель права – цессионарий. В соглашении участвуют дольщики и девелопер. Это объясняется тем, что дальнейшие вопросы и проблемы будут разрешаться с самим застройщиком.

Стоит учитывать, что это соглашение довольно серьёзно разнится с договором купли-продажи, ведь на момент сделки передаётся право требования квартиры, находящейся ещё в стадии постройки, и иметь оно не будет юридическую силу до тех пор, пока многоквартирную постройку не сдадут в эксплуатацию. Собственно, после введения в эксплуатацию по объекту недвижимости составляют акт приёма-передачи, основываясь на котором, осуществляется передача определённого пакета документов застройщиком дольщику, после чего такая квартира должна продаваться, как обычный объект недвижимости.

Цедент не несёт абсолютно никакой ответственности за сам процесс строительства и не отвечает перед цессионарием за нарушение его прав девелопером. После того, как договор заключён, дольщик претензии предъявляет застройщику.

Фактически существуют два варианта передачи прав требования, регламентируемые ФЗ № 214-ФЗ:

- первый, когда все долги погашены (внесены все суммы). Необходимо предъявление бумаги, подтверждающей факт погашения установленной суммы, чтобы произошла регистрация договора;

- второй, когда дольщиком-продавцом стоимость доли по договору ДДУ была внесена частично, то есть имеется задолженность перед девелопером. В таковом договоре новому дольщику переходят не только права требования, но и, собственно, долг. Но это ещё не всё, при совершении таковой сделки потребуется разрешение банка (если доля была куплена в ипотеку или иной форме кредита), мало того, также необходимо взять письменное согласие у девелопера, на сделку.

Дольщик вправе выбрать любой, удобный для него вариант.

Договор переуступки в новостройке, проблемы и возможные риски

Иногда договор уступки прав более безопасен, чем ДДУ. Обычно подобные соглашения совершаются на заключающем этапе возведения объекта и уже будет прекрасно видно с какой стороны себя проявил застройщик. По цене указанный договор не сильно дороже того же обычного ДДУ, так как квартира всё-таки ещё не введена в эксплуатацию. Основной сложностью таковых сделок является участие третьих лиц – девелопера и, как правило, банка (нередки случая приобретения недвижимости в ипотеку). Головная боль заключается в том, что при заключении подобного рода сделок застройщик в ДДУ указывает, требуется его согласие или нет.

Девелоперы, обычно, против регистрации/заключения подобных сделок, так как застройщики не хотят дальнейшей перепродажи своих квартир по повышенным ценам из-за посредников, исключить путаницу в делопроизводстве (что является основной причиной).

Иногда при заключении договора переуступки возникают ситуации, когда застройщик требует комиссионные, что фактически является неправомерным. Сумма таких комиссионных (а это от 10 – 150 тысяч рублей) абсолютно не соразмерна с его расходами на подобные соглашения, ведь он не несёт никаких расходов. Указанную выплату можно оспорить в суде. Прецеденты судебные допускают, что председательствующий, обычно, на стороне ответчика. Но есть одно но передача права требования по договору участия в долевом строительстве доступна только после того, как произойдёт регистрация ДДУ, из чего следует следующее: при судебных разбирательствах с застройщиком, будущий дольщик просто не успеет принять квартиру от девелопера из-за длительности судебных тяжб, и заключения уступки уже будет невозможно.

Указанное обстоятельство можно обойти благодаря нотариальному оформлению уступки, после чего застройщик уже никак не сможет ничего истребовать.

Государственные органы, регистрируя подобные сделки, идут навстречу дольщикам, если полностью погашена задолженность перед застройщиком. По окончании регистрации в Росреестре и заверения нотариуса, нужно обязательно известить о цессии строительную компанию.

Существуют риски при заключении описанной сделки.

К этим рискам относится:

- Серьёзный риск – подписание договора переуступки прав требования, не основываясь на ДДУ. Вероятность получения жилья в таком случае равен 50%. Обычно, подрядчик по договорённости с застройщиком передаёт возведённую недвижимость своим покупателям. На первый взгляд, кажется, что это не несёт в себе никакой опасности. Но при любой ссоре, конфликте между подрядчиком, передавшим квартиры, и застройщиком, сделка может быть обоснованно аннулирована в соответствии с федеральным законом, контролирующим долевое строительство многоквартирных домов.

- Моменты, когда сделка не согласована с супругом и в ДДУ отсутствуют дети или недееспособные граждане. При заключении уступки прав с дольщиком, состоящим в браке обязательно нужно взять письменное разрешение супруга на заключение данного вида сделки, не будет согласия, не будет сделки. Если данный объект недвижимости покупается с учётом материнского капитала, то требуется разрешение от органов опеки на перевод средств застройщику для выплаты установленной доли. Необходимо не только такой документ, но и участие представителей попечительских органов в подписании ДДУ с целью контроля над выделением доли ребёнка в договоре. В ином случае ДДУ с использованием маткапитала будет недействительным.

Нередки ситуации, когда дольщик-продавец передаёт свои права и обязанности нескольким покупателям. Это происходит тогда, когда дольщики не знают, что цессия официально проходит регистрацию в Росреестре или же, когда происходит уступка прав по договорам купли-продажи или по каким-либо иным договорам, не требующим регистрации в государственном реестре. При заключении таковых договоров придётся выяснять о существовании прав на требование квартиры у самого продавца и, следовательно, об основании их переуступки.

Нюансы при оформлении документов

Прежде чем решиться на такой серьёзный шаг, необходимо ещё раз удостовериться в благонадёжности девелопера. Часто подобный вид сделок совершается не из-за благоприятных стечений обстоятельств. Зачастую это проблемы со строительством и документами. Для того чтобы разъяснить эти моменты желательно детально ознакомиться со всей документацией и нелишним будет посетить саму стройку, дабы удостовериться в процессе стабильного строительства.

Документы, которые следует проверить у девелопера:

- Свидетельство, подтверждающее государственную регистрацию, наличие юридического лица в ЕГРЮЛ (Единый Государственный Реестр Юридических Лиц).

- Постановка на учёт строительной организации в налоговой службе.

- Документы, проекты, связанные с «воздвижением» объекта.

- Декларация проекта.

Следует проверить девелопера и выгодоприобретателя (продавца). Первым делом стоит убедиться в наличии зарегистрированного договора ДДУ в Росреестре, для того чтобы узнать, на самом ли деле цедент обладает правами собственника, потребуется выписка из ЕГРП (Единого Государственного реестра прав на недвижимое имущество и сделок с ним) на объект переуступки. Далее нужно сделать запрос документов у застройщика, подтверждающие отсутствие задолженности у предыдущего участника сделки.

- нотариально заверенное согласие от супруга или супруги на совершение цессии, если же был заключён брачный договор, то подобного соглашения не требуется;

- если дольщик-покупатель приобретает права требования благодаря ипотечному кредиту (или иному) ему потребуется согласование кредитного договора и закладной. Если использованы средства материнского капитала, то потребуется бумага от Пенсионного фонда, разрешающая перечисление средств на счёт застройщика.

Следующим этапом является непосредственное совершение сделки, сторонами подписывается переуступка прав по договору долевого участия в строительстве одним лицом другому. Очень важный факт: сам договор не должен быть в форме акта или же протокола, так как подобный документ может быть аннулирован.

Стоит обратить внимание на очень серьёзный аспект: при заключении договоров уступки прав возможно ли его оформление/переоформление прошлой датой (задним числом). Как правило, при заключении таковых сделок проходит достаточно много времени и иногда лучше подстраховаться и оформить цессию прошлым числом. Это возможно только уже при наличии права собственности на объект недвижимости.

При переоформлении договора переуступки прав требования на основании ДДУ, то необходимо поставить удобную дату на акте приёма-передачи.

Содержание договора уступки

Нет образца договора уступки права требования, но имеются основные положения, которые нужно соблюдать при составлении важной бумаги; они прописаны в федеральном законе о долевом строительстве. Обычно заключается двухсторонние договора, где указан цедент – дольщик-продавец, и соответственно цессионарий – дольщик-покупатель, идеальным решением является, конечно, заключить трёхсторонний договор, третье стороной может быть застройщик либо представитель, от лица которого предоставляется сама собственность.

Основные требования к оформлению бумаги:

- Наличие введения, в котором содержится информация об участниках сделки.

- В ДДУ необходимо наличие номера (без его наличия договор не пройдёт регистрацию), основание заключения цессии, полное название компании-девелопера, адрес проданной недвижимости. Желательно, чтобы в этой части присутствовала описательная часть, которая будет касаться квартиры (цена, жилплощадь и т. д.).

- Наличие обязанностей сторон договора – цессии. Для первого лица – цедента это передача полного пакета документов, а второго – цессионария уплата цены сделки, цессии.

- В договоре должна чётко быть прописана ответственность сторон, заключающих сделку. Сюда входит информация, касающаяся разрешения споров, нарушения обязанностей по договору, дополнительных условий.

- В заключительной части договора указываются реквизиты сторон, ставятся подписи в соответствующих полях. К договору пишется приёмно-передаточный акт, содержащий в себе опись документов, которые прилагаются к акту.

Указанные требования нужно учитывать при составлении бумаги, в противном случае договор можно с лёгкостью признать недействительным.

После оформления указанного договора с учётом всех нюансов и требований, описанных выше, требуется зарегистрировать сделку в любом отделении МФЦ или в Кадастровой палате.

При самой регистрации необходимо присутствие представителя регистрирующего органа и закреплённый законодательно набор бумаг:

- документы, удостоверяющие личности;

- соответствующий договор;

- информация о задолженностях, если таковая имеется;

- разрешение другого супруга на сделку, если таковое требуется;

- разрешение от органов опеки и попечительства (при привлечении материнского капитала);

- разрешение компании-девелопера на переуступку;

- если фигурирует ипотека, то необходим кредитный договор и письменное подтверждение от банка.

Впоследствии оплачивается государственная пошлина. Оформляется заявление, в котором указываются характеристики объекта, далее сотрудник той государственной службы, в которую было обращение, выдаёт расписку о получении зарегистрированного документа (с датой регистрации).

Продавец обязан уплатить в казну государства налог 13%, так как это дополнительный доход. Передача прав требования – это сделка, приносящая прибыль. Сделка в обязательном порядке фиксируется в органах, осуществляющих государственную регистрацию.

Дальше зарегистрированный документ заверяется, процедура осуществляется в течение двух-трёх недель. После заверения регистрационного документа посредством подписей обеих сторон, новый дольщик забирает эту бумагу, согласно которой он фактически становится продавцом, приобретая его права. Нужно учитывать, что реализация права возможна только в том случае, если оно было заверено документально. А передача прав по договору долевого участия осуществляется исключительно после его регистрации.

Источник: zhiloepravo.com

Как провести договор цессии в 1С 8.3

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Автоматизация бухгалтерского и налогового учета, включая подготовку обязательной отчетности

Данная статья посвящена тому, как провести отражение договора, то есть операций по договору цессии в 1С на примере конфигурации 1С:Бухгалтерия 8.3.

Договор цессии представляет собой уступку права требования дебиторской задолженности, то есть, проще говоря, продажу такой задолженности другому лицу. Обычно задолженность продают с дисконтом, и у первоначального кредитора образуется убыток.

Законодательно учет договора цессии обусловлен:

- ГК РФ – статьи 382-389 (относятся к главе 24 – Перемена лиц в обязательстве);

- ПБУ 9/99 – Доходы организации;

- ПБУ 19/02 – Финансовые вложения – п.8, п.9;

- НК РФ – ст. 146, 155, 164, 268, 271, 279. При совершении сделки между взаимозависимыми лицами возможно дополнительные нюансы.

Рассмотрим пример: Организация А продала товары или оказала услуги организации Б на сумму 120000 руб., в т.ч. НДС 20000 руб. Не получив оплату по наступлению срока платежа, А продала этот долг организации С за 110000 руб.

Терминология в рамках сделки по договору цессии:

- Организация А (первоначальный кредитор) – Цедент;

- Организация Б (дебитор) – Должник;

- Организация С (новый кредитор) – Цессионарий.

БУ у цедента

Дт 62 (сальдо по Б) 120000. Проводки по договору цессии:

Выручка от продажи права требования долга

Расходы по операции продажи долга

Поступил на р/с платеж от цессионария

Убыток по операции составит 10000 руб.

Если бы цедент продал долг дороже первоначальной суммы, то с величины превышения надо было начислить НДС, проводка 91.02 – 68.02 НДС.

Примечание: НДС может быть начислен только при продаже долга по облагаемым НДС операциям. Если предметом сделки является договор займа, НДС не надо начислять даже в случае превышения суммы договора реальной задолженности.

НУ у цедента

Убыток по операции составляет 10000 рублей.

Если срок платежа уже наступил, то убыток признается в полном объеме. Если срок платежа не наступил, убыток в полном объеме учесть в налоговом учете нельзя. Здесь следует руководствоваться положениями ст. 279 НК РФ и установками учетной политики организации.

Следует отметить, что особенностям отражения убытков в подобной ситуации специально отведено несколько строк в декларации по налогу на прибыль.

В нашем примере срок платежа наступил, поэтому всю сумму убытка учтем в НУ.

БУ у цессионария

Покупка право требования долга (финансовое вложение)

Оплата цеденту с р/с

Поступил на р/с платеж от должника

Начислен НДС по операции (10000*20/120)

НУ у цессионария

В случае получения прибыли по операции (не важен тип обязательств, займа или долг за реализацию товаров) цессионарий считает такие суммы доходом, облагаемым налогом на прибыль. При этом стоимость приобретенного обязательства, а также другие расходы, непосредственно связанные с данной сделкой, учитываются в составе расходов, уменьшающих налогооблагаемую базу по прибыли.

БУ у должника

Перенос задолженности на другого контрагента

Оплата задолженности с р/с

Налоговых последствий у должника договор цессии не имеет.

Цессия в 1С БП

Специальных документов для отражения операций цессии в программе нет. Иногда в таком случае используют документ «Операция», где пользователь вручную заполняет необходимые проводки. У такого варианта много минусов. Во-первых, для получения корректных отчетов и заполнения регламентированной отчетности зачастую важны не проводки, а записи регистров, которые при использовании документа «Операции» не формируются. Во-вторых, имеют место быть ограничения по выбору печатных форм.

Исходя из этого, попробуем отразить в 1С договор цессии с использованием стандартных документов, что проще всего в этой ситуации сделать, показав операции у организации-должника. С этого и начнем.

Договор цессии в 1С 8.3 у должника

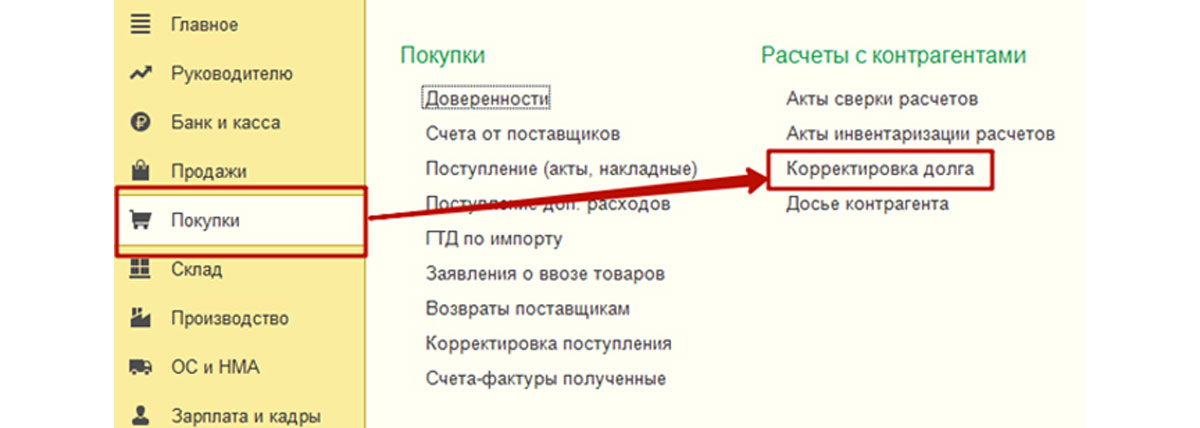

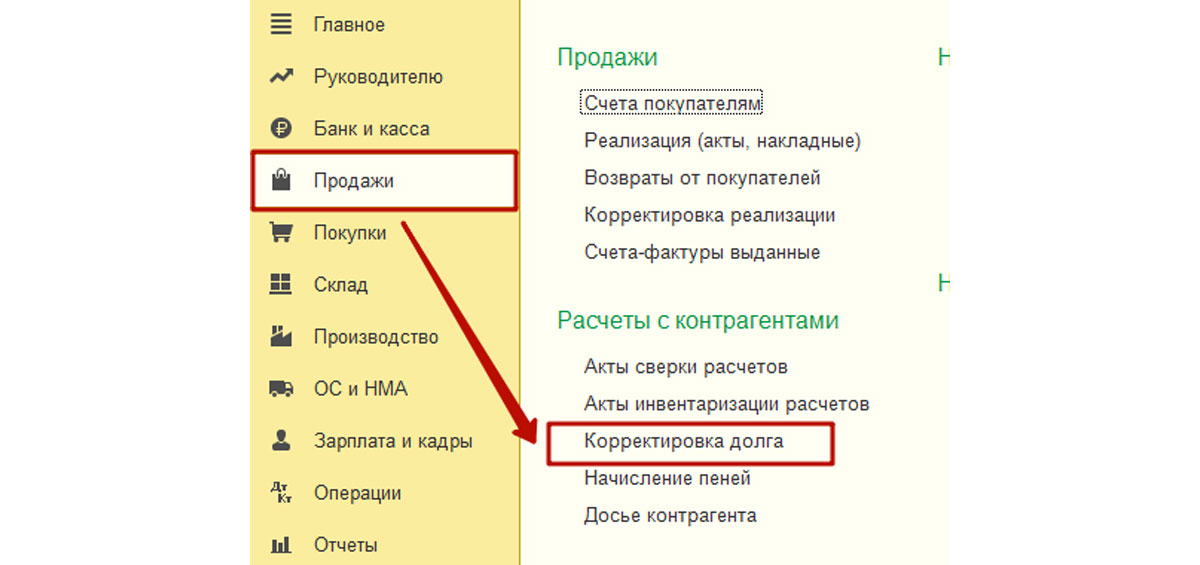

Автоматизацию бухгалтерского учета на предприятии должника, подразумевает следующие действия: получив уведомление о смене кредитора, должник должен перенести сумму задолженности с одного контрагента на другого. Для этого используется документ «Корректировка долга», который может находиться в разделах «Покупки» и «Продажи».

Рис.1 Покупки-Корректировка долга

Рис.2 Продажи-Корректировка долга

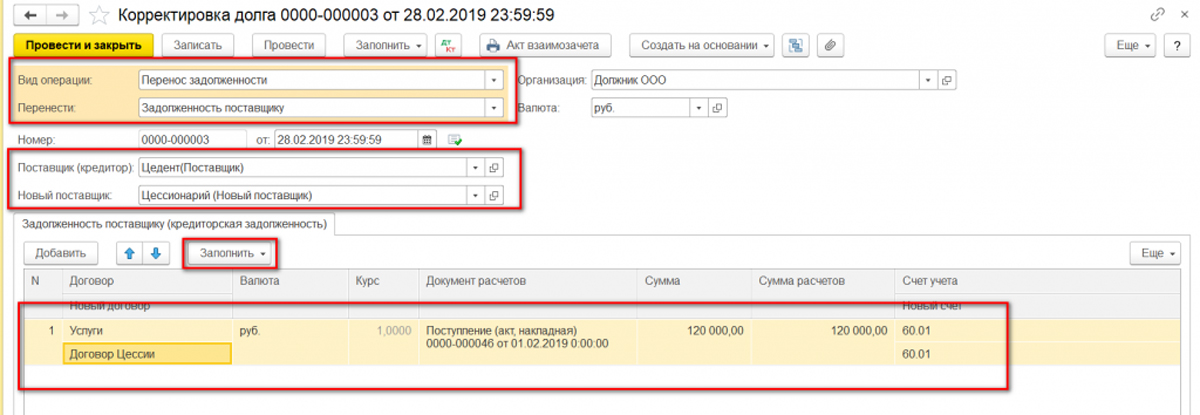

Создаем новый документ Корректировка долга. В документе:

Вид операции – Перенос задолженности; Перенести – Задолженность поставщику.

Заполняем из справочника контрагентов данные по кредитору и новому поставщику.

По кнопке «Заполнить» можно автоматом сформировать табличную часть, а при необходимости позже добавив нужные параметры (в нашем случае это – Новый договор и Новый счет).

Рис.3 Заполнить

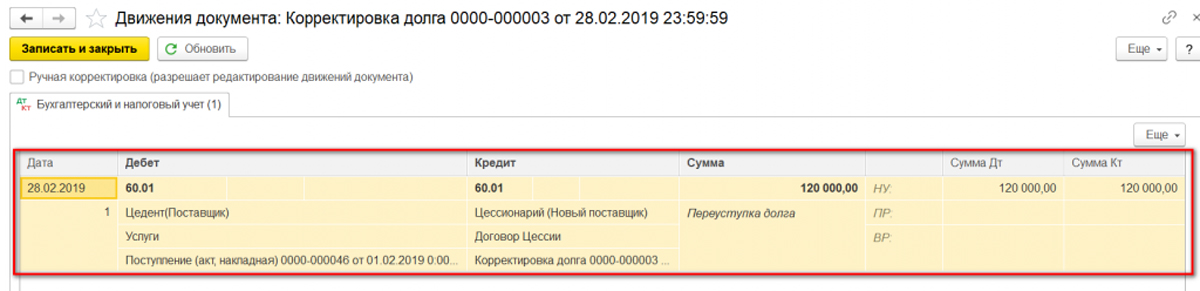

Смотрим проводки по документу.

Рис.4 Смотрим проводки по документу

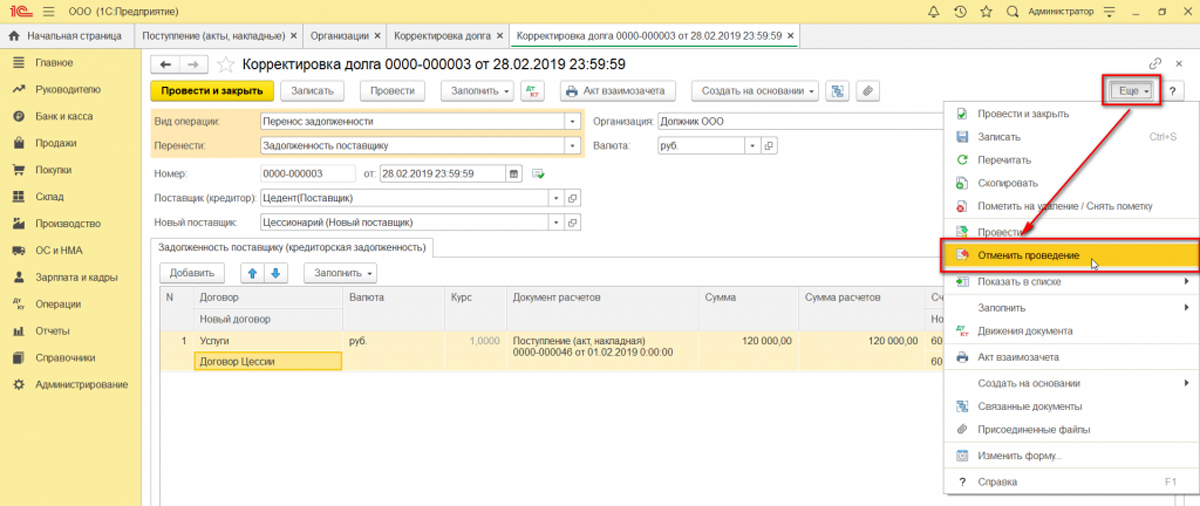

Иногда возникает необходимость переформировать документ, но возникает ошибка – предлагается предварительно его разутвердить. Здесь можно воспользоваться вариантом меню по кнопке «Еще».

Рис.5 Разутвердить

Договор цессии в 1С 8.3 у цедента

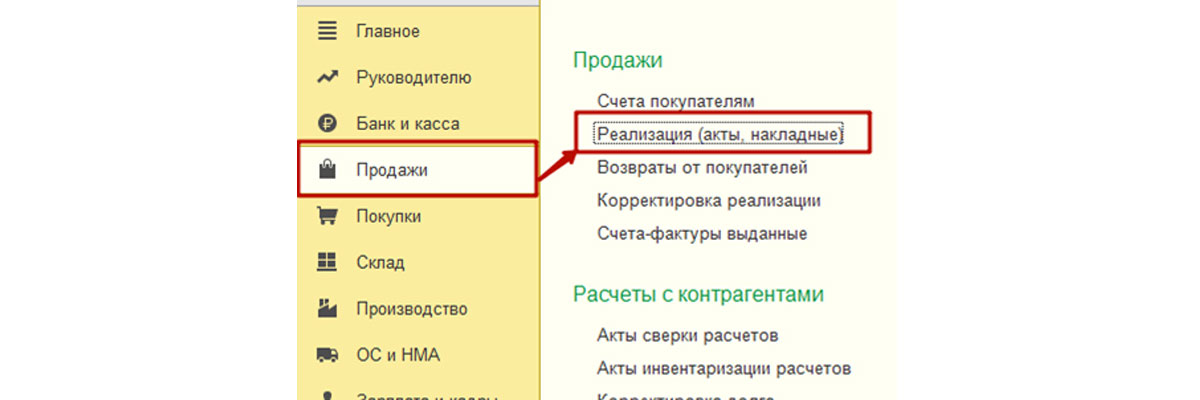

Передачу долга Цессионарию будем отражать документом реализации.

Рис.6 Передачу долга Цессионарию будем отражать документом реализации

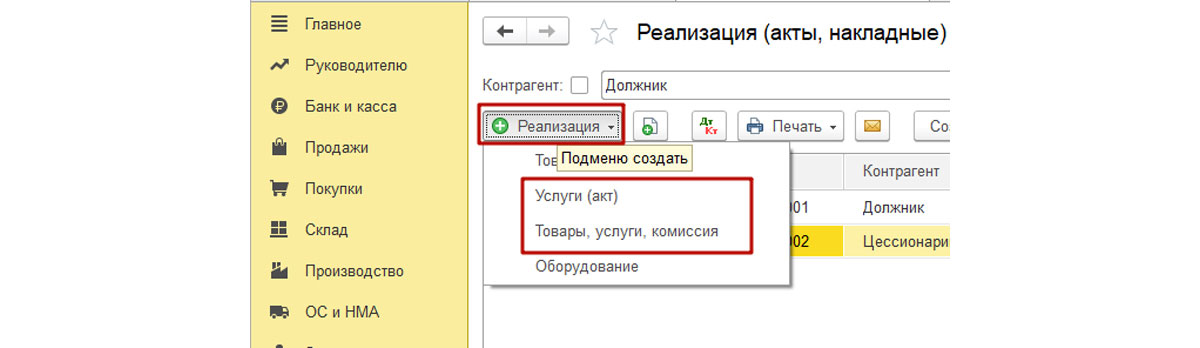

Создаем новый документ по реализации услуг, имея на выбор два варианта формы ввода.

Рис.7 Создаем новый документ по реализации услуг

Рис.8 Заполнение

Более подробно о деталях

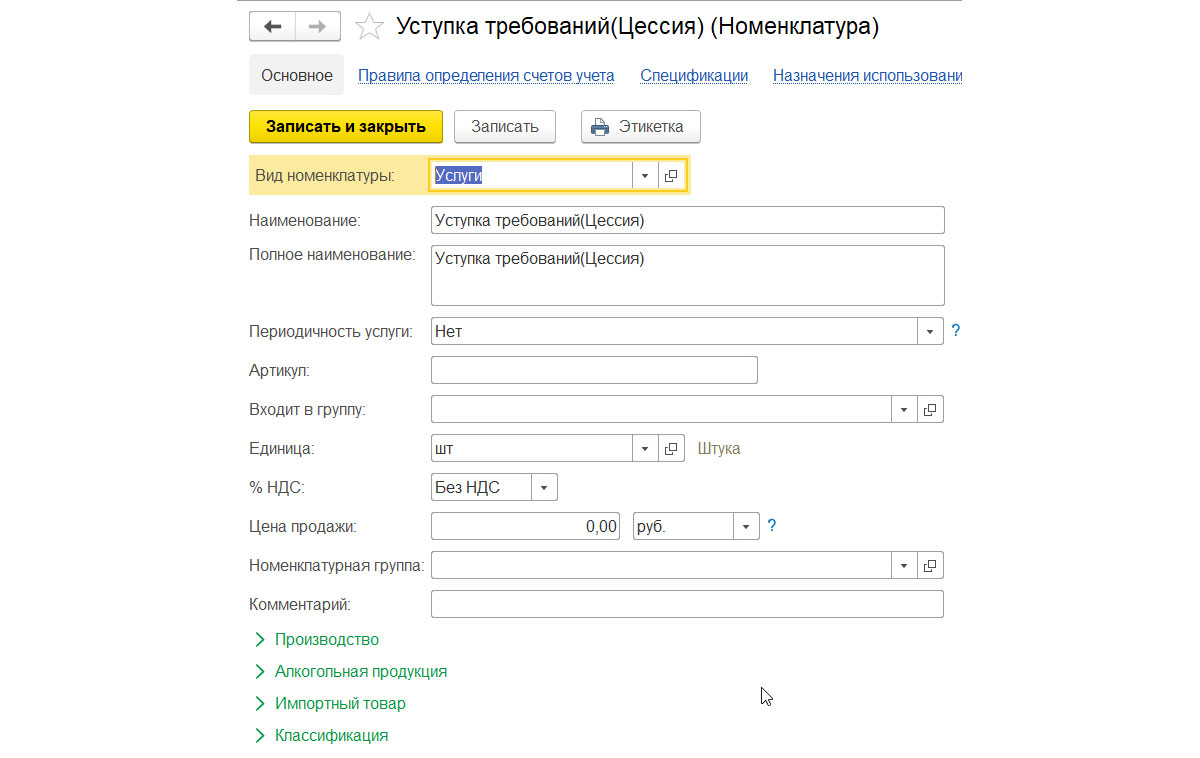

Действия в «Номенклатуре».

Рис.9 Действия в «Номенклатуре»

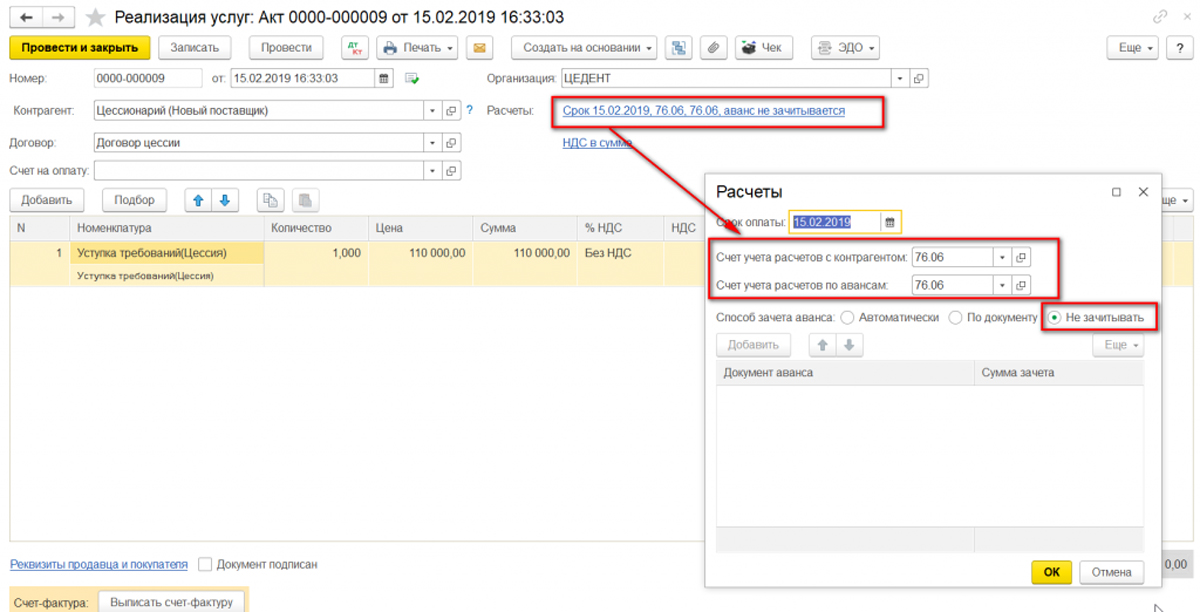

Счета расчетов меняем на 76, способ аванса – Не зачитывать.

Рис.10 Вносим изменение

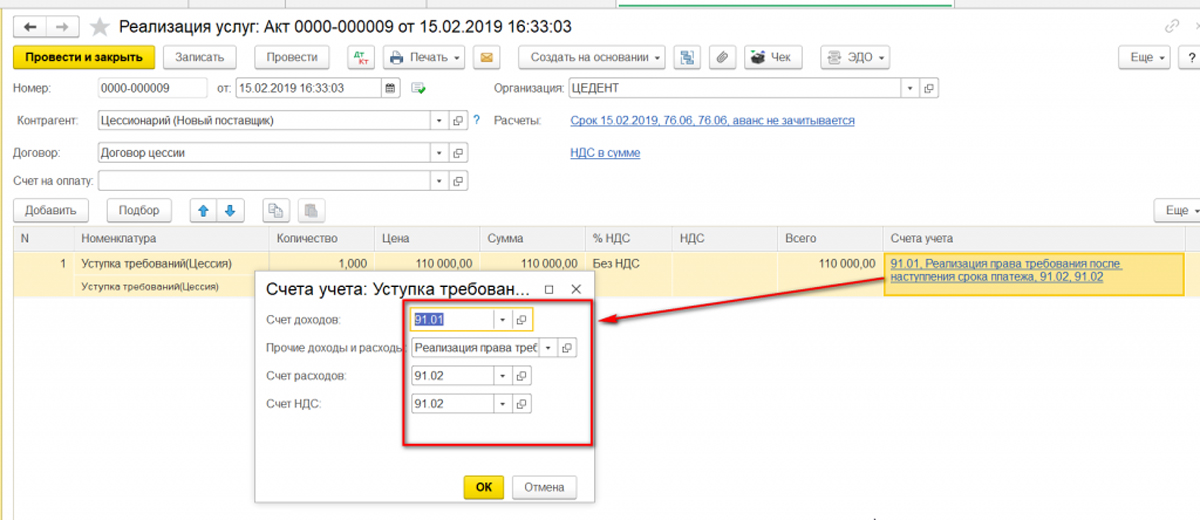

Меняем счета учета доходов и расходов.

Рис.11 Меняем счета учета доходов и расходов

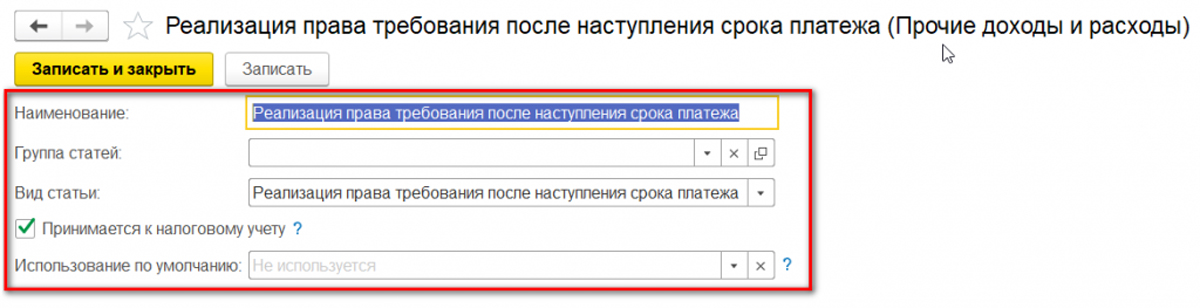

По виду доходов создаем новую позицию с видом статьи, как на рисунке, и отметкой о принятии к НУ.

Рис.12 По виду доходов создаем новую позицию с видом статьи

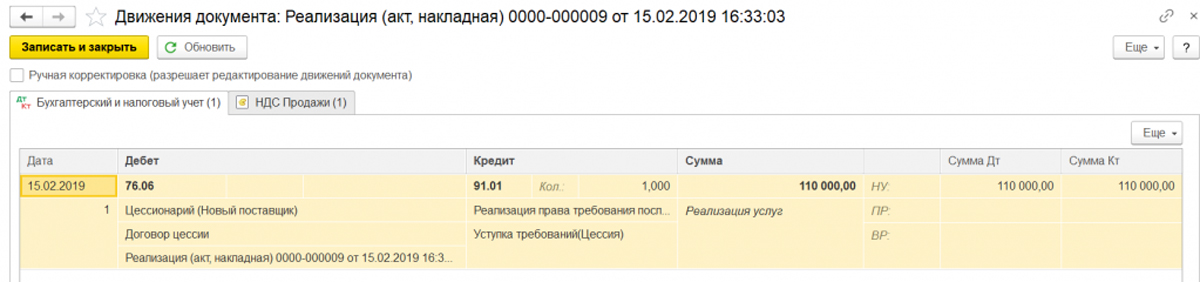

Рис.13 Проводки

По вопросу формирования счета-фактуры в этом случае нет единого мнения. С одной стороны, объекта налогообложения и налога к начислению нет. С другой, если случай с займом прямо указан в НК, как не являющийся объектом обложения НДС, то продажа задолженности по реализации с НДС при определенных условиях может формировать сумму налога. В нашем примере сч-ф был сформирован.

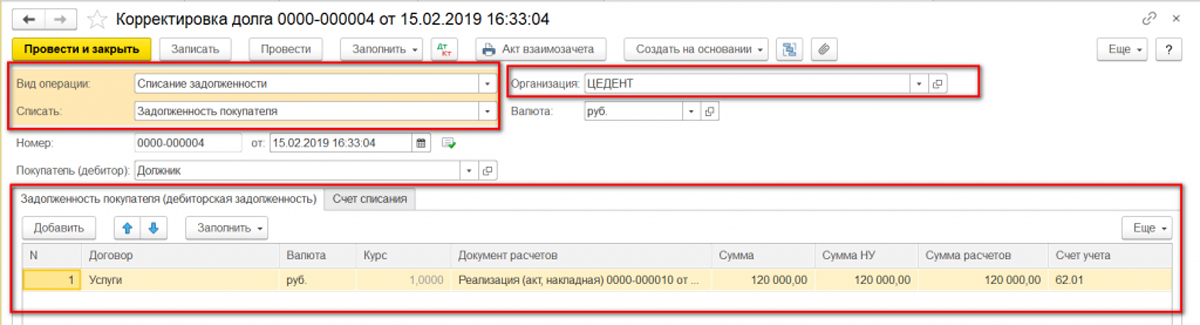

Для списания задолженности на расходы воспользуемся документом «Корректировка долга» с соответствующим типом операции. Кнопка «Заполнить» позволяет сформировать табличную часть на вкладке, отражающей задолженность покупателя.

Рис.14 Корректировка долга

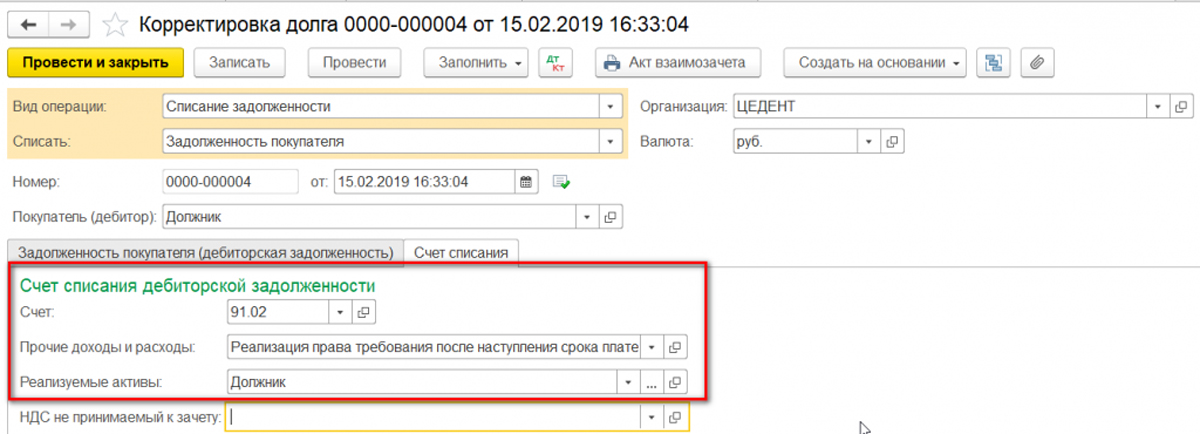

Заполняем счета списания.

Рис.15 Заполняем счета списания

Рис.16 Проводки

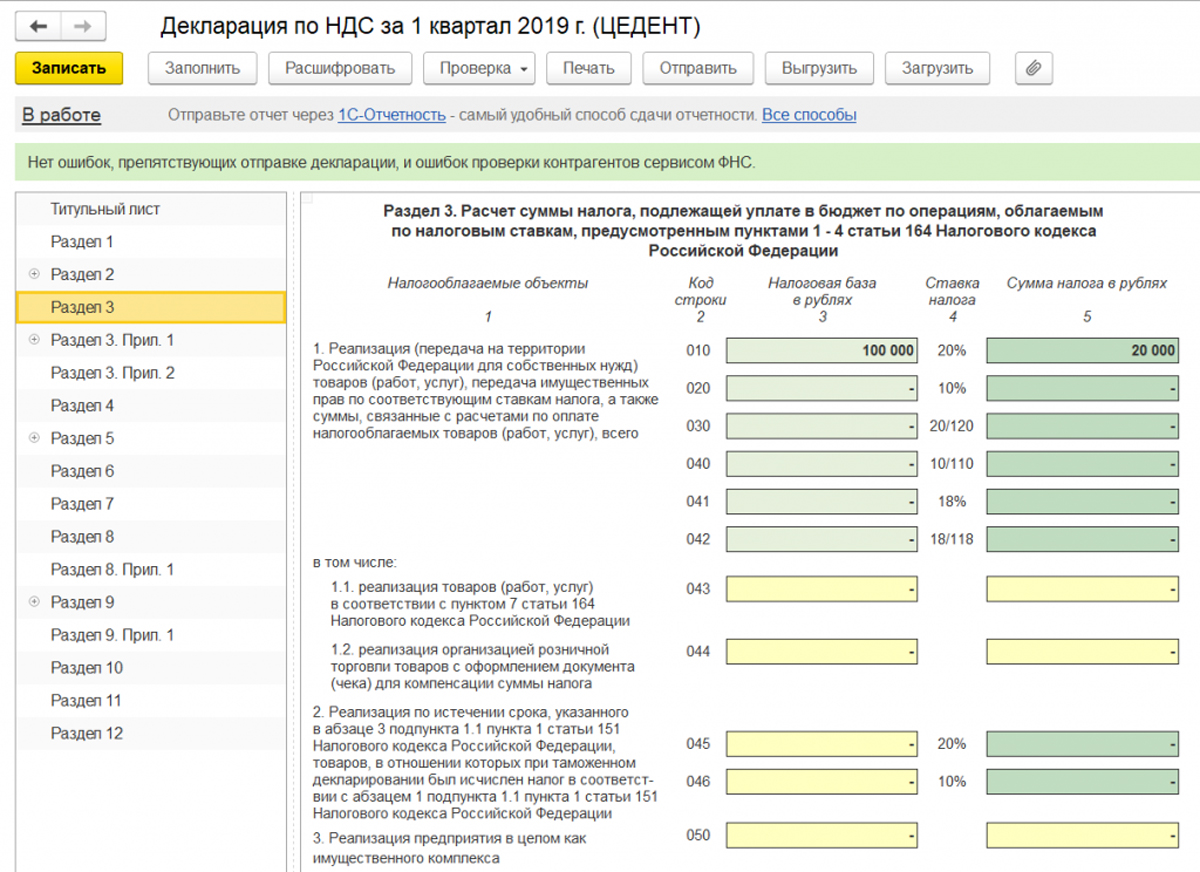

Сформируем декларации за квартал.

По НДС выручка – сумма реализации Должнику.

Рис.17 Сформируем декларации за квартал

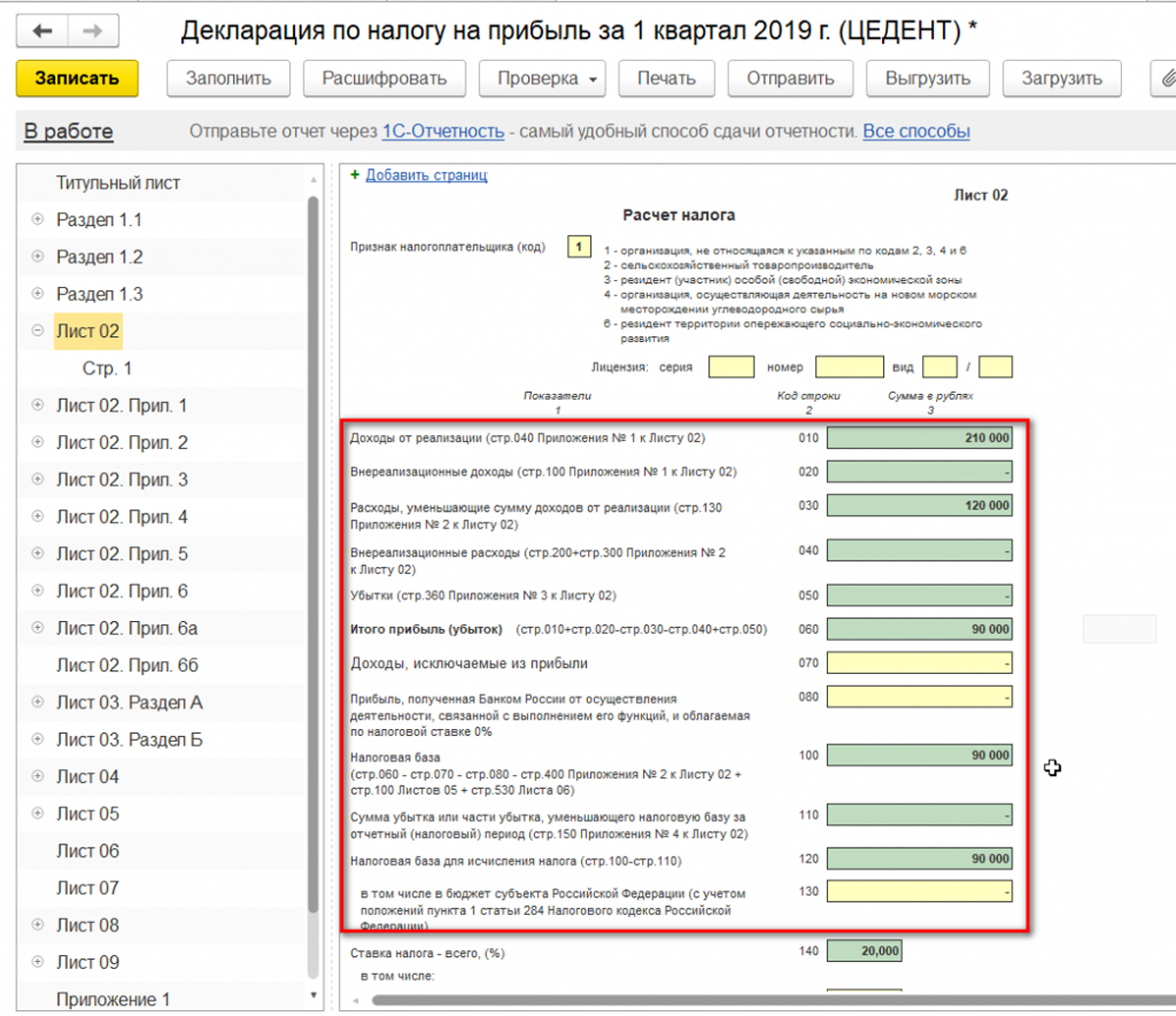

По прибыли к сумме выручке добавляется уступка требования долга.

Рис.18 Сформируем декларации за квартал

Стоимость реализованных имущественных прав показана отдельной строкой.

Рис.19 Стоимость реализованных имущественных прав

Поскольку выручка между декларациями не совпадает, бухгалтеру следует быть готовым к получению запроса из налоговой инспекции с требованием пояснить эту разницу.

Рис.20 Декларация

Договор цессии в 1С 8.3 у цессионария

Вводим полученные от цедента документы.

Рис.21 Вводим полученные от цедента документы

Настройки по расчетам и счетам учета показаны на рисунке.

Рис.22 Настройки по расчетам и счетам учета показаны на рисунке

Проводки по документу.

Рис.23 Проводки по документу

Формируем списание с расчетного счета.

Рис.24 Формируем списание с расчетного счета

Проводки по оплате цеденту.

Рис.25 Проводки по оплате цеденту

После получение оплаты от должника проводим банковскую выписку.

Рис.26 Проводим банковскую выписку

Проводки по операции.

Рис.27 Проводки по операции

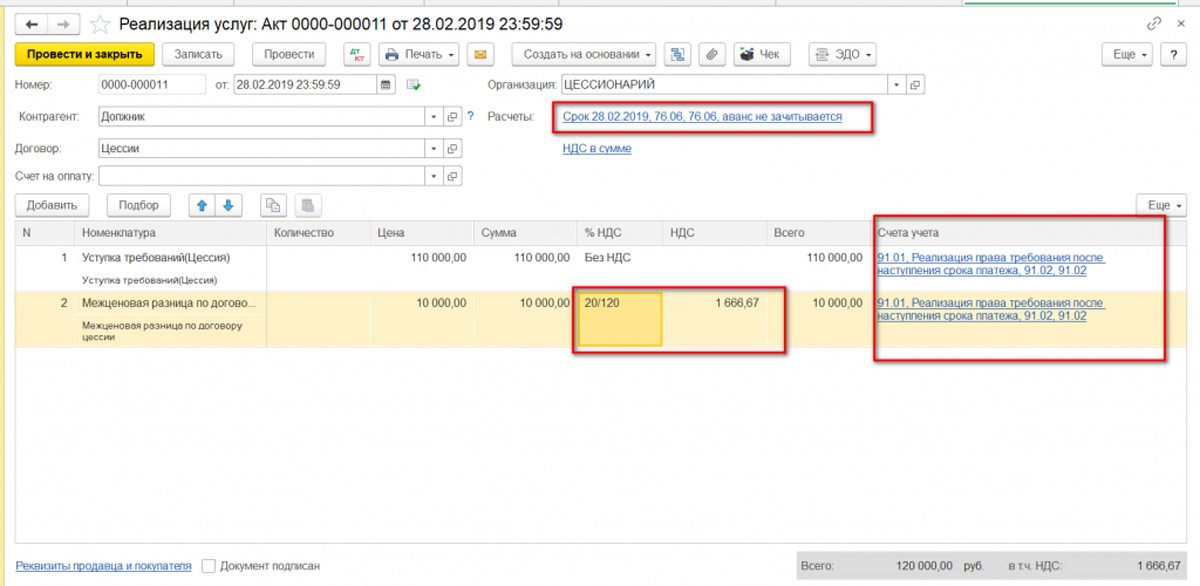

Теперь следует отразить реализацию по договору цессии. И здесь есть ряд методологических и технических вопрос, на которые законодательство не дает ответа. Например, согласно нашему примеру, сумма выручки должна быть 118000 руб., а налоговая база для НДС – 10000, из которой по ставке 18/118 следует «выкрутить» НДС. Как в этом случае правильно оформить документ реализации и счет-фактуру?

Например, может быть такой вариант:

Рис.28 Отражение реализации по договору цессии

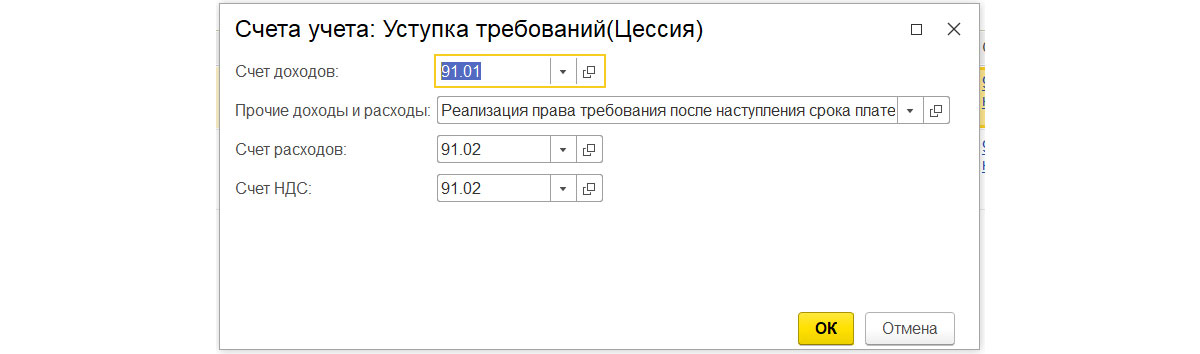

Более подробно настройка счетов учета.

Рис.29 Настройка счетов учета

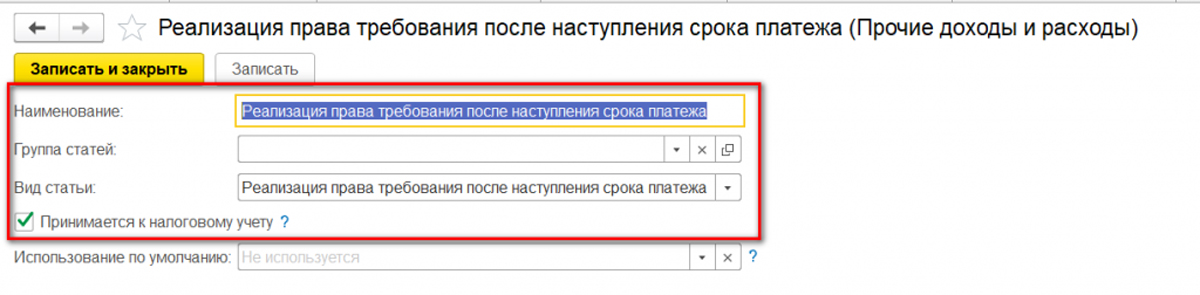

И настройка вида прочих доходов/расходов.

Рис.30 Настройка вида прочих доходов/расходов

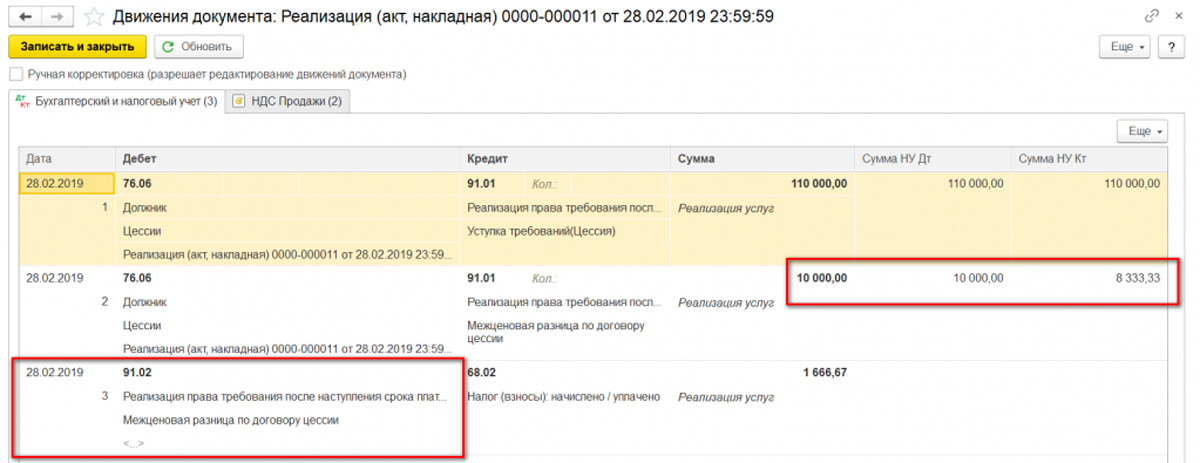

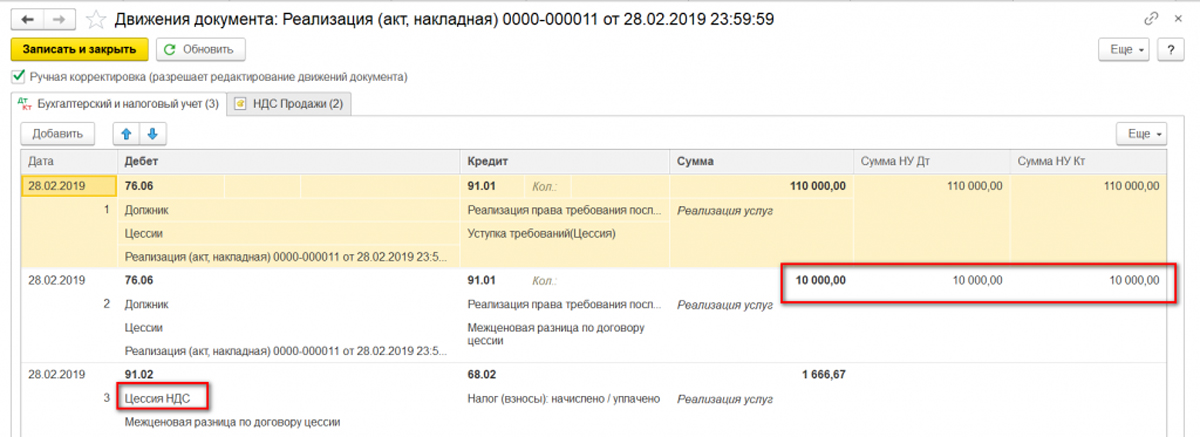

Смотрим проводки, которые сформировались автоматически. Здесь не все устраивает. Обычно в НУ реализация показывается без суммы НДС, а в нашем примере суммы в БУ и НУ должны быть равны. Кроме того, по отражению НДС в расходах форма ввода не позволяет задать вид затрат.

Рис.31 Проводки

Придется включить ручную корректировку проводок.

Меняем суммы по НУ.

Рис.32 Меняем суммы по НУ

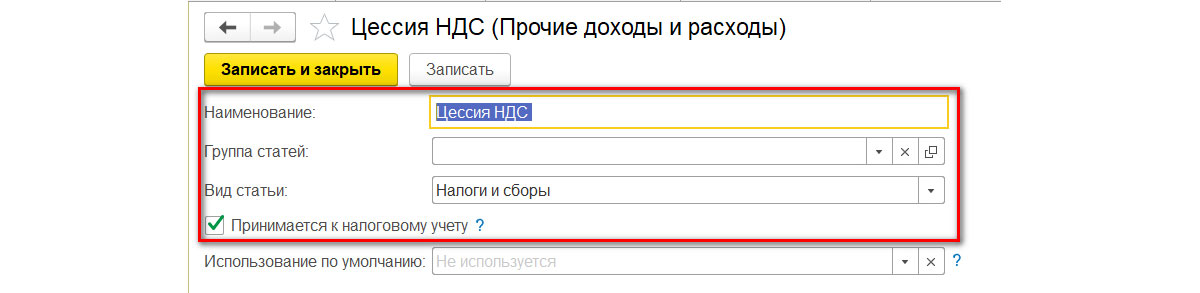

По НДС, как по затрате, создаем новый вид справочника прочих доходов и расходов.

Рис.33 Создаем новый вид справочника прочих доходов и расходов

Обратите внимание, теперь документ имеет отметку о ручной корректировке проводок и/или регистров.

Рис.34 Документ имеет отметку о ручной корректировке проводок и/или регистров

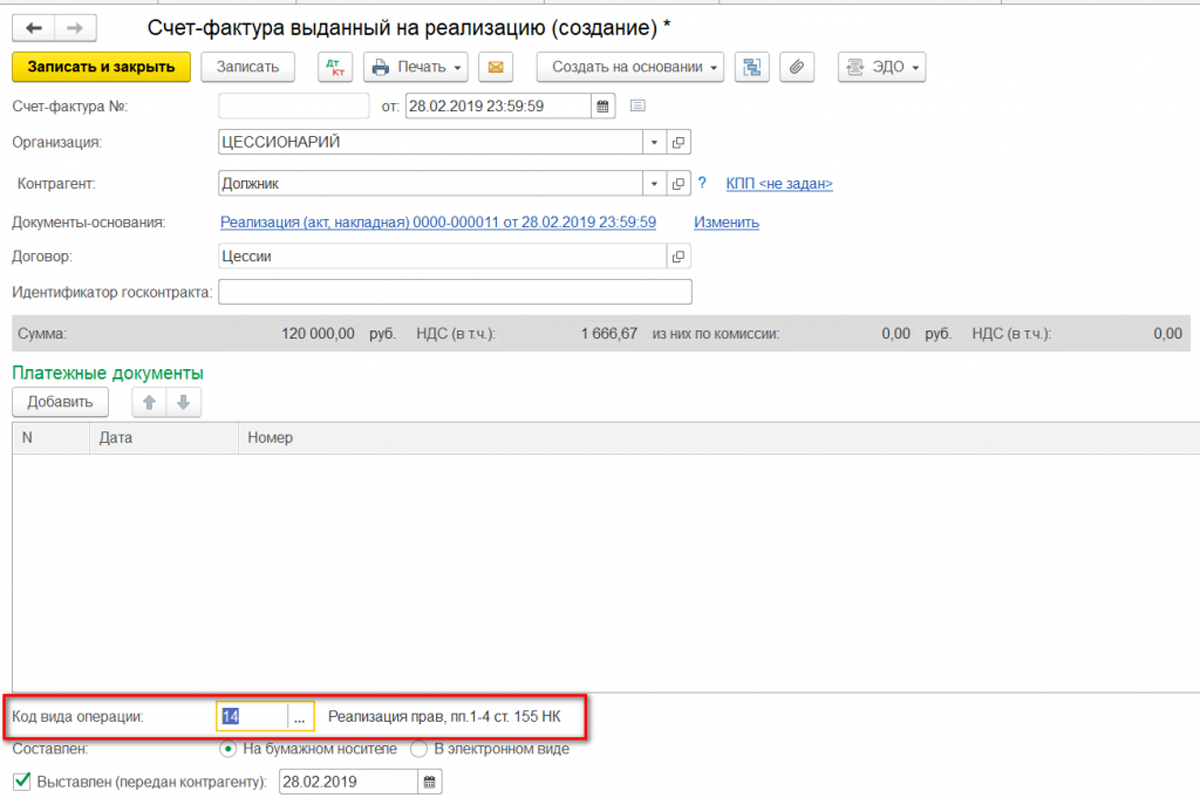

На основании реализации создаем счет-фактуру. По коду вида операции из справочника выбираем значение, связанное с реализацией прав.

Рис.35 На основании реализации создаем счет-фактуру

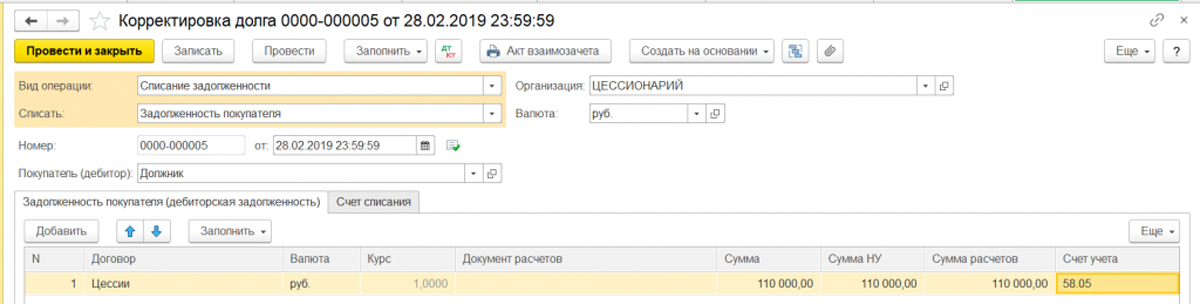

Для списания фин.вложения в расходы создадим «Корректировку долга».

Рис.36 Корректировка долга

Проводки по документу.

Рис.37 Проводки

Создаем декларацию по НДС.

Рис.38 Декларация по НДС

Рис.39 Декларация по прибыли

Рис.40 Декларация по прибыли

Рис.41 Декларация по прибыли

Мы рассмотрели, как отразить договор цессии в учете со всех сторон сделки. Если у вас остались вопросы, обратитесь к нашим специалистам по сопровождению 1С:Предприятие 8. Мы с радостью вам поможем!

Источник: wiseadvice-it.ru