В повседневной работе бухгалтеры учреждений государственного сектора не так часто сталкиваются с отражением операций по учету имущества казны, в связи с этим часто появляются вопросы по отражению тех или иных хозяйственных операций. Рассмотрим более подробно особенности ведения учета имущества казны и познакомимся с новым стандартом, который вступит в силу в 2023 г.

Что такое имущество казны

Если в учреждении имеется имущество, которое фактически не принадлежит ему на праве оперативного управления или хозяйственного ведения, а является собственностью Российской Федерации, субъекта Российской Федерации или муниципалитета, то такое имущество относится к имуществу казны. По данному имуществу все решения принимаются субъектами РФ или муниципалитетами.

В 2008 г. в послании президента Российской Федерации от 23 июня «О бюджетной политике в 2009-2011 годах» были определены требования о необходимости обеспечить учет имущества казны в полном объеме. В этом же году, Приказом Минфина России от 30.12.2008 г. № 148н для учета имущества казны был разработан отдельно специализированный счет 108.00 «Нефинансовые активы имущества казны», учет на котором ведется в разрезе материальных и нематериальных основных фондов, непроизведенных активов и материальных запасов.

Классификация имущества предприятия

Новый стандарт

Новый стандарт, вступающий в силу в 2023 г., полностью раскрывает понятие учета имущества казны и определяем корректность отражения хозяйственных операций в учете.

Основная цель нового стандарта заключается в том, чтобы обеспечить своевременность и оперативное отражение хозяйственных операций, проведение анализа использования имущества, а также возможность контролировать сохранность и использование имущества по целевому назначению.

Стандарт «Государственная (муниципальная) казна» четко выделяет группы объектов имущества, которые следует относить к казне. Согласно п.6, определены следующие группы:

- недвижимое имущество, составляющее казну;

- движимое имущество, составляющее казну;

- ценности государственных фондов России;

- нематериальные активы, составляющие казну;

- непроизведенные активы, составляющие казну;

- материальные запасы, составляющие казну;

- прочие активы имущества казны;

- нефинансовые активы, составляющие казну в концессии.

Также, для облегчения понимания что относится к имуществу казны, а что нет, в стандарте выделен перечень объектов, на которые правила Стандарта не распространяются. К ним относятся: биологические активы, объекты библиотечного фонда, финансовые инструменты, объекты незавершенного производства и активы культурного наследия.

Новым Стандартом утверждено, что учет имущества казны должен вестись в стоимостном выражении с указанием реестрового номера в реестре государственного (муниципального) имущества. Учет по соответствующему счету ведется в разрезе объектов имущества казны, идентификационных номеров объектов (реестровых номеров).

Особенности управленческого учета в строительных компаниях.

Порядок ведения аналитического учета имущества казны должен быть установлен документом учетной политики органа государственной (муниципальной) власти, осуществляющего полномочия и функции собственника в отношении публичного имущества:

- в части федерального имущества — документом учетной политики Федерального агентства по управлению государственным имуществом (Росимуществом);

- в части имущества субъектов Российской Федерации, имущества муниципалитетов — документом учетной политики соответствующих комитетов, департаментов, отделов по управлению государственным имуществом субъектов Российской Федерации или администрациями муниципалитетов.

Как и прежде, финансовым органом устанавливает отчетная дата, на которую должны быть отражены в учете все операции с объектами имущества казны, только новым стандартом определено, что на каждую такую отчетную дату, все объекты имущества казны должны быть отражены по своей балансовой стоимости в отношении вышеописанных групп.

Есть вопросы по новым стандартам ведения учета?

Обратитесь к специалистам Линии консультации «ГЭНДАЛЬФ». Мы быстро ответим и поможем разобраться в трудной ситуации.

Признание и оценка имущества казны

Все объекты имущества казны должны быть отражены в учете по первоначальной стоимости. При условии отражения объектов имущества казны, которые были вновь выстроенные (созданные или приобретенные), первоначальная стоимость равна сумме фактических затрат на их приобретение, создание, изготовление. Земельные участки должны быть отражены в составе имущества казны по их кадастровой стоимости.

Объекты, которые предназначены для отчуждения не в пользу организаций бюджетной сферы, признают по справедливой стоимости, которая определяется методом рыночных цен (п. 16 Стандарта). Результат уценки (дооценки) до справедливой стоимости отражают в учете и раскрывают в бюджетной отчетности обособленно в составе финансового результата текущего периода.

Обратите внимание: согласно переходным положениям Стандарта, имущество, подлежащее отражению на соответствующих балансовых счетах и ранее не признававшимся таким, а также имущество казны, отраженное на забалансовых счетах, должно быть с 2023 года признано в учете на соответствующих счетах по его первоначальной стоимости. При необходимости может быть проведена реклассификация, т.е. перевод объекта из одной группы в другую, без изменения стоимости, или переоценка имущества.

Амортизация объектов имущества казны

Начисление амортизации на объекты имущества казны зависит от того, было ли данное обязательство закреплено нормативно-правовым актом финансового органа. При отсутствии данного обязательства, начисление амортизации не осуществляется.

Расчет и единовременное начисление амортизации на объекты имущества казны за период нахождения их в составе нефинансовых активов при вовлечении их в хозяйственный оборот (передача объектов казны в аренду, безвозмездное пользование, постоянное пользование или оперативное управление).

По объектам, которые были включены в состав имущества казны после прекращения права оперативного управления или хозяйственного ведения, сумма амортизации, начисленная последним правообладателем, должна быть принята к учету в общей сумме.

Начисления амортизации, в случаях, когда имущество казны находится в концессии, осуществляется уполномоченным субъектом в соответствии с положениями федерального стандарта «Концессионные соглашения».

Прекращение признания активов имущества казны

Признание нефинансовых активов в составе имущества казны может быть прекращено по нескольким объективным причинам, которые нам всем знакомы, а именно, принятие решения о списании данного объекта с учета, передача на договорных условиях объекта, передача в другое учреждение на основании безвозмездного пользования, передача в результате реализации (приватизация, продажа или обмен), а также в случаях хищения, порчи, потерь или уничтожения имущества.

Балансовая стоимость имущества казны при реализации, относится на уменьшение доходов того периода, в котором данная хозяйственная операция была проведена. Доходы и расходы от таких операций отражаются в учете развернуто.

Выбытие нефинансовых активов оформляется в составе расходов текущего года в случаях естественной убыли актива, как чрезвычайный расход текущего года — в результате стихийных бедствий или катаклизм, а вот в случаях кражи, потерь или уничтожение — из балансовая стоимость относится на уменьшение доходов от операции с активами. При обнаружении виновного лица, возмещение ущерба учитывается по справедливой стоимости, которая определяется методом рыночных цен.

Согласно п. 30 Стандарта при выбытии нефинансовых активов имущества казны в части драгоценных металлов, драгоценных камней, ювелирных и иных изделий из драгоценных металлов и (или) драгоценных камней, или нефинансовых активов имущества казны, которые не имеют аналогов, их стоимость оценивается по стоимости каждой единицы на дату совершения операции с активом.

Отражение в бюджетной отчетности

При раскрытии информации об имуществе казны в бюджетной отчетности во внимании берутся следующие пункты:

- Методы определения сроков полезного использования;

- Балансовая стоимость и накопленная амортизация;

- Методы начисления амортизации;

- Сверка остаточной стоимости на начало и конец периода.

Данную информацию отражает учредитель управления государственным (муниципальным) имуществом на основании пердоставленных данных от доверительного управляющего.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Источник: gendalf.ru

Обязанности бухгалтера по материалам и основным средствам

Бухгалтер – профессия ответственная. Экономическая деятельность предприятия зорко регламенируется законом. Первые проводники между финансовыми делами юридического лица и служителями государственного контроля — именно бухгалтеры. На их плечи ложится ежедневный рутинный труд количественного подсчета всего, что берут на учет. Обязанности бухгалтера по материалам и того сложнее: каждый гвоздик должен быть отражен в балансе.

Устанавливающий документ

Обязанности, как и права, не могут быть необоснованными. Предприятие, принимая на работу сотрудника, выдает ему документ, который именуется должностной инструкцией. Согласно его положениям, работник обязан организовывать свои трудовые действия. Если рассматривать работу бухгалтера, то должностная инструкция вне зависимости от области учета содержит следующую информацию:

- общие положения;

- права сотрудника;

- обязанности бухгалтера (по материалам, ОС, заработной плате);

- материальная ответственность.

Документ подписывает начальник подразделения, новоиспеченный сотрудник и главное лицо юридического отдела предприятия. Заверяя свое согласие с условиями работы, бухгалтер должен выполнять обязанности и нести за недочеты материальную ответственность. Кроме того, при обнаружении нарушений законодательства специалист может быть привлечен к административной или уголовной ответственности.

Требования к квалификации

Обязанности бухгалтера по материалам бюджетного учреждения или коммерческого предприятия начинаются с соответствия необходимым требованиям квалификации. Специалист материального стола – должность достаточно серьезная. Для качественного ведения учета на этом участке финансовой деятельности предприятия бухгалтеру потребуется опыт работы и соответствующий уровень образования. Большинство работодателей согласны принять на должность специалиста по учету материалов со средне-специальным или высшим экономическим профильным образованием.

Однако главным требованием к кандидату является стаж работы бухгалтером в любой или выбранной области. Обычно этот срок составляет 3 года. За это время специалист успевает приобрести необходимый для работы опыт. В качестве подтверждения работодатель направляет запрос к бывшему начальнику соискателя или полагается на записи в трудовой книжке.

Знание – сила?

Обязанности бухгалтера по материалам были бы невыполнимы без определенного багажа знаний. Профессия требует постоянного обучения: законодательство вносит поправки ежегодно, а то и чаще. Требования к ведению бухучета также активно совершенствуются, чем бухгалтер, несомненно, должен искренне интересоваться в целях повышения собственной квалификации. Должностная инструкция, устанавливающая обязанности бухгалтера по материалам в бюджете или на коммерческом предприятии, прежде всего содержит пункт «Должен знать».

Какими знаниями нужно обладать, чтобы справиться с учетом МПЗ? Перечислим основные из требований. Бухгалтер по материалам (или ОС) должен владеть актуальными знаниями о:

- законодательных актах, постановлениях, распоряжениях и прочих документах, регулирующих организацию бухучета активов и составления отчетности;

- методах и формах ведения бухучета в коммерческих предприятиях или бюджетных учреждениях;

- плане счетов и правилах его использования по учету материалов (ОС);

- порядке оформления и отражения на счетах прибытия материалов (ОС) и их отпуска (списания);

- методах анализа хозяйственной и финансовой деятельности юридического лица или бюджетного учреждения;

- организации документооборота на участке учета материалов (ОС);

- порядке проведения ревизий документов;

- положениях финансового, хозяйственного и трудового законодательства.

Работодатель вправе дополнить перечень требований к знаниям бухгалтера о ведении учета МПЗ.

Обязанности бухгалтера по материалам

Специалист материальной группы, в зависимости от условий и требований работодателя, может заниматься учетом не только МПЗ, но и основных средств, товаров, нематериальных активов, т. е. всей группой МПЗ и ТМЦ или отдельной категорией. Конечно, если предприятие небольшое, то справиться с обязанностями сможет и один бухгалтер. На обширном производстве материальную группу составляют несколько специалистов.

Какие действия должен осуществлять бухгалтер по материалам? Это ежемесячное и непрерывное ведение учета МПЗ с выполнением всех действий, которые требует его организация:

- прием материалов и его документальное оформление;

- расчет себестоимости МПЗ;

- контроль экономного расхода материалов;

- подготовка первичной документации к обработке;

- отражение данных о движении материалов на бухгалтерских счетах;

- начисление платежей в бюджет;

- формирование и ведение баз данных о бухучете на участке МПЗ.

Кроме того, как и специалист другой области учета, бухгалтер по материалам должен соблюдать и общие требования, такие как действие согласно закону, четкое соблюдение ПБУ и инструкций по ведению бухучета, а также внутренних распоряжений предприятия.

Обязанности бухгалтера по ОС

Основные средства напрямую влияют на производственный процесс, его эффективность и общее качество работы организации. Обязанности бухгалтера по материалам и основным средствам достаточно похожи, т. к. обе группы – это основные активы предприятия. Учет ОС происходит несколько иначе, чем для МПЗ, но в корне не сильно отличается от него. Зачастую специалист одновременно занимается и материалами, и основными средствами.

Бухгалтер по ОС должен выполнять следующие обязанности:

- проводить работу по бухгалтерскому и налоговому учету имущества;

- контролировать первичную документацию на своем участке;

- своевременно отражать изменения на соответствующих счетах учета;

- составлять расчеты по фактической себестоимости ОС;

- предоставлять отчетность по ОС и подготавливать данные для ее составления.

Ответственность

Обязанности бухгалтера по материалам на производстве или в другой отрасли должны выполняться. При их нарушении возможно наступление разных видов ответственности: дисциплинарной, материальной, административной или даже уголовной. Финансовые преступления в современном обществе наказываются строго. Бухгалтер – лицо, которое призвано не допускать нарушений в экономических отношениях юридического лица и других субъектов. При обнаружении недостач специалист по материалам ответственен за их погашение.

Бухгалтер по материалам – квалифицированный специалист, эрудированный в областях закона и права, бухгалтерского учета и экономики. Заинтересованный в своей компетентности и профессионализме сотрудник соблюдает все требования по учету МПЗ или ТМЦ, успешно осуществляя контроль за движением и использованием активов этой группы.

Источник: businessman.ru

Бухучет НКО для начинающих

Все особенности ведения бухгалтерского учета и составления бухгалтерской отчетности НКО Минфин объединил в одном документе: Информация № ПЗ-1/2015 “Об особенностях формирования бухгалтерской (финансовой) отчетности некоммерческих организаций”.

Несмотря на то, что этот документ является рекомендательным, он содержит ссылки на законы и ПБУ, поэтому полезен бухгалтеру. Правда, надо учитывать, что некоторые ПБУ уже заменены на Федеральные стандарты бухучета.

НКО могут не применять следующие нормативно-правовые акты:

- ПБУ 7/98 «События после отчетной даты»;

- ПБУ 11/2008 «Информация о связанных сторонах»;

- ПБУ 12/2010 «Информация по сегментам»;

- ПБУ 13/2000 «Учет государственной помощи»;

- ПБУ 17/02 «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы»;

- ПБУ 20/03 «Информация об участии в совместной деятельности»;

- ПБУ 23/2011 «Отчет о движении денежных средств».

ФСБУ 5/2019 «Запасы» устанавливает специальные правила для НКО:

- не нужно проверять на обесценение запасы, предназначенные для использования в некоммерческой деятельности, и создавать по ним резерв;

- не считаются запасами материальные ценности, полученные для передачи другим лицам, но контроль за их наличием и расходованием должен быть обеспечен. Например, материальные ценности, полученные благотворительным фондом для передачи благополучателям, можно отражать на забалансовом счете в оценке, указанной в передаточных документах.

У некоммерческих организаций есть ряд особенностей в составлении учетной политики и сметы, разработке плана счетов и т.д. Эти особенности мы рассмотрим далее.

Учетная политика некоммерческих организаций

Главный документ для учета в любой организации, в том числе и в НКО – учетная политика. В ней обязательно указывается порядок учета целевых поступлений и их расходования.

Кроме того в учетной политике НКО следует закрепить (п. 4 ПБУ 1/2008 «Учетная политика организации»):

- на какую дату вы будете отражать на счете 86 «Целевое финансирование» средства на ведение уставной некоммерческой деятельности: на дату фактического поступления денежных средств или на дату начисления;

- какие счета используются для отражения расходов, 20 или 26 (а, может быть, и оба);

- базу для распределения общехозяйственных затрат, относящихся к коммерческой и некоммерческой деятельности (например, пропорционально заработной плате, прямо относящейся к каждому из видов деятельности, или пропорционально доле поступлений целевых средств, доходов от коммерческой деятельности в общей сумме поступлений) (Письмо Минфина России от 21.02.2002 N 16-00-14/67);

- конкретный перечень применяемых упрощенных способов ведения бухгалтерского учета.

Целевое финансирование

Основная особенность в ведении учета в НКО — наличие целевого финансирования ее деятельности.

Если НКО оказывает платные услуги, прибыль от которых идет на обеспечение основной деятельности, то учет по ней ведется практически так же, как в обычной организации.

А вот поступление, например, от членов СНТ или общественной организации — это уже членские взносы и особый порядок учета.

Главным отличием учета в НКО является принцип раздельного учета целевых поступлений и приносящей доход деятельности.

Движение средств должно быть прозрачным в первую очередь для источников финансирования организации. Ну и, конечно, для контролирующих органов.

Смета НКО

Вторым после учетной политики документом в НКО является смета. Сметы могут составляться в целом по организации на определенный период (обычно на год), а могут и на отдельную программу, проект или мероприятие.

Кроме того, сметы могут быть плановыми и исполнительными.

Порядок утверждения смет может быть прописан в уставе организации. Если этого нет, то высший орган управления организации должен его определить. Например, на общем собрании членов организации.

Как составить смету? Унифицированной формы этого документа нет, поэтому она может быть в любом виде.

По сути своей, это отчет о целевом использовании средств, который сдают в составе бухотчетности. Только он построен на предполагаемых доходах и расходах.

Примерную смету НКО типа фонда или общественной организации вы видите ниже:

Форма сметы должна быть утверждена в качестве приложения к приказу об учетной политике организации.

Есть ли ограничения при составлении сметы? Только то, что ограничивать те или иные расходы НКО могут уставные документы организации. Либо жертвователи, грантодатели и учредители (члены, участники).

Кроме того, у благотворительных организаций есть условие по затратам на оплату труда административно-управленческого персонала — не более 20%, и второе условие — не менее 80% благотворительного пожертвования в денежной форме должно быть использовано на благотворительные цели в течение года с момента его получения.

Но смета НКО — это только план. Зачастую фактические поступления и затраты с ним расходятся. Поэтому имеет смысл сразу, при утверждении сметы, указать возможный процент расхождений и прописать причины их возникновения.

Например, в смете может быть установлено допустимое отклонение от запланированных данных в 5%. И указано, что такое расхождение может быть связано с повышением тарифов на коммунальные услуги, арендной платы и т. д.

Тогда по окончании года при подведении итогов и утверждении сметы на следующий год необходимо будет обосновать все фактические расхождения по исполнению сметы.

А что делать, если фактические расходы по смете значительно отличаются от запланированных?

Руководящий орган НКО может одобрить все произведенные расходы и утвердить так называемую итоговую смету по фактическим доходам и расходам.

Контролирует исполнение смет в НКО ревизионная комиссия или ревизор, если они предусмотрены уставом.

Упрощенный бухучет

Многие НКО вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухотчетность. Список тех, кто не может их применять, указан в статье 6 закона о бухучете.

Не могут вести упрощенный учет НКО, подлежащие обязательному аудиту.

Что такое упрощенный бухучет? Это возможность не применять или применять «в облегченном варианте» многие требования ПБУ.

- не отражать затраты по уставной некоммерческой деятельности на счетах учета затрат, а сразу списывать их в уменьшение средств полученного целевого финансирования;

- признавать доходы и расходы по коммерческой деятельности кассовым методом: отражать в учете доходы по мере поступления денежных средств, а расходы — после погашения задолженности перед контрагентами. Это может быть оправданно, например, когда НКО ведет учет по простой системе — без применения двойной записи;

- не отражать в бухгалтерском учете объекты, относящиеся к нематериальным активам, не признавать в определенных случаях право пользования активом по договорам аренды, а другие активы оценивать в упрощенном порядке;

- не признавать оценочные обязательства в бухгалтерском учете;

- не отражать в бухгалтерском учете отложенные налоговые активы и обязательства;

- менять учетную политику и исправлять существенные ошибки прошлых лет без ретроспективного пересчета показателей отчетности.

План счетов некоммерческих организаций

Особенности разработки рабочего плана счетов в НКО связаны:

- с необходимостью детализированного учета поступления и использования целевого финансирования — средств, полученных на ведение уставной некоммерческой деятельности;

- необходимостью вести раздельный учет поступлений и расходов по некоммерческой деятельности и доходов и расходов по коммерческой деятельности, если такая деятельность ведется;

- выбором упрощенных способов ведения бухгалтерского учета, если НКО вправе их применять.

НКО утверждают рабочий план счетов в составе учетной политики организации (п. 4 ПБУ 1/2008). Его разрабатывают на основе утвержденного Минфином России Плана счетов с учетом Инструкции по его применению.

Укажите в нем полный перечень синтетических и аналитических (включая субсчета) счетов бухгалтерского учета, которые будете использовать.

При их выборе руководствуйтесь тем составом хозяйственных операций, которые осуществляете постоянно или намерены осуществлять в ближайшем будущем.

Так, например, к счету 86, на котором НКО отражают поступление и использование средств целевого финансирования, могут быть открыты субсчета для ведения учета в разрезе источников поступления целевых средств. А к субсчету, на котором отражаются пожертвования, можно предусмотреть субсчета по их целевому назначению.

Если ваша организация наряду с уставной некоммерческой деятельностью ведет и коммерческую деятельность, то к счетам учета затрат введите соответствующие субсчета (п. п. 1.1, 2.1.14 специальной части Рекомендаций по ведению бухгалтерского учета и бухгалтерской отчетности в сельскохозяйственных потребительских кооперативах). Например, к счету 20 «Основное производство» можно открыть:

- субсчет 20-1 «Затраты по некоммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения расходования целевых средств по каждой целевой программе в разрезе статей затрат;

- субсчет 20-2 «Затраты по коммерческой деятельности». К нему можно открыть субсчета второго и третьего порядка или организовать аналитический учет иным способом для отражения затрат по видам коммерческой деятельности в разрезе статей затрат.

Если ваша НКО вправе применять упрощенные способы ведения бухгалтерского учета, то можете использовать сокращенный рабочий план счетов.

Основные проводки в бухгалтерском учете некоммерческих организаций

По ведению учета НКО можно разделить на две группы.

- Одни организации занимаются только своей основной некоммерческой деятельностью. То есть благотворительной, социальной, научной и т. д. На ведение этой деятельности они получают только целевые средства.

- Вторая группа НКО занимается и коммерческой деятельностью, направляя прибыль на свои основные цели.

1. Основные проводки по некоммерческой деятельности НКО:

Причитающиеся пожертвования, взносы и т.п. поступления отражены в составе целевого финансирования (если оно отражается на дату начисления)

Отражены затраты на целевые мероприятия по уставной некоммерческой деятельности (если применяются счета учета затрат)

Средства целевого финансирования использованы для покрытия затрат на целевые мероприятия (если применяются счета учета затрат)

Средства целевого финансирования направлены на финансирование уставной некоммерческой деятельности (если счета учета затрат не применяются)

Средства целевого финансирования увеличены на сумму прибыли от приносящей доход коммерческой деятельности

Если организация собирается заняться коммерческой деятельностью, то она должна иметь имущество в размере не ниже минимального уставного капитала ООО. То есть 10 000 рублей. У НКО это не называется уставным капиталом, хотя некоторые люди так ошибочно указывают его в уставах.

Нет в законе требования вносить такое имущество на дату регистрации НКО, в уставе которой прописано право на ведение коммерческой деятельности. И вообще в законах не написано, когда и как это должно быть. Но можно предположить, что все время, когда НКО ведет приносящую доход деятельность, у неё должно быть в наличии имущество не менее указанной суммы. Учредители (или члены организации) могут просто внести деньги на счет организации в качестве взносов или пожертвования.

Иногда так бывает, что приносящая доход деятельность – это единственная деятельность организации, но она соответствует уставной цели. Яркий пример тому – частные образовательные организации. Они по уставу создаются для оказания услуг в сфере образования. Вот таким при создании лучше сразу внести взносы учредителей не менее 10 000 рублей. Или в уставе предусмотреть порядок их внесения до начала деятельности.

2. Основные проводки по коммерческой деятельности НКО:

Средства целевого финансирования увеличены на сумму прибыли от приносящей доход коммерческой деятельности

Программа 1С 8.3 для ведения учета НКО

Для ведения учета в некоммерческих организациях у 1С: Предприятие есть специальная конфигурация 1С: Бухгалтерия НКО.

Программа позволяет начислять разного рода взносы, предусмотренные Вашим уставом (вступительные, членские, целевые), а при проведении входящих документов выбирать, к какому направлению деятельности относится та или иная услуга/расход материалов.

- все начисления производятся каждый раз вручную, что, на наш взгляд, не очень удобно при большом количестве членов или ежемесячных взносах;

- при получении оплаты по разным основаниям финансирования (например, одновременно членские и вступительные взносы) невозможно разбить платеж средствами 1С, приходится делать это руками;

- отсутствует автоматический расчет пени, т.е., если у Вас в уставе предусмотрены санкции за просрочку оплаты, Вам придется рассчитывать их самостоятельно и операцией отражать это в 1С;

- нет возможности сформировать квитанции на оплату взносов для членов НКО.

В остальном программа представляет собой обычную 1С Бухгалтерию.

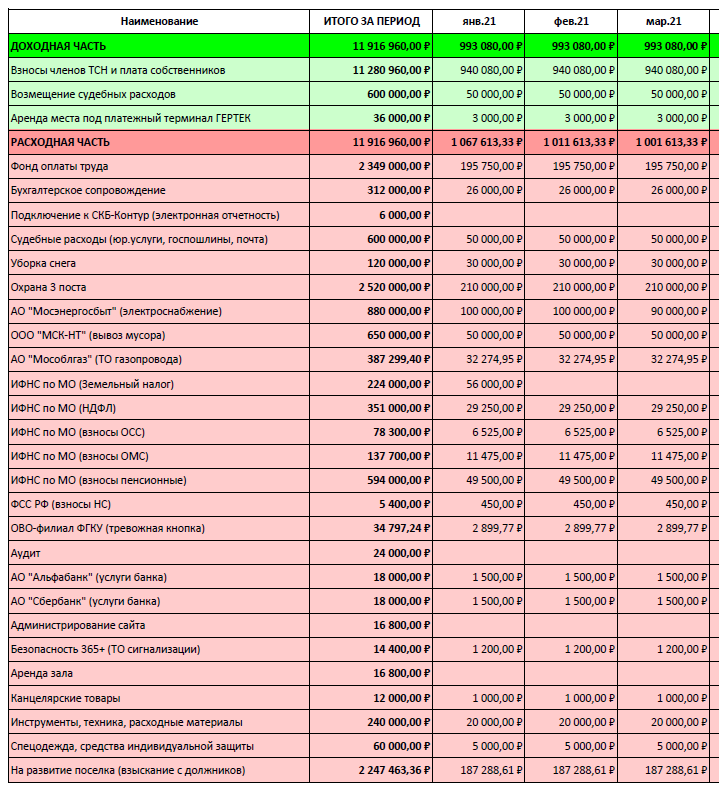

Если Вас интересуют программы 1С для СНТ и ТСН с более широким функционалом и возможностями, читайте нашу статью про ведение бухгалтерии в СНТ.

Бухучет НКО для начинающих пошагово

- Заключаем договор на ведение учета с НКО, в котором прописываем наши обязанности и закрепляем количественные показатели (количество собственников, членов, сотрудников, расчетных счетов и т.д.)

- Изучаем особенности ведения учета в НКО и основные бухгалтерские проводки.

- Запрашиваем у правления или составляем учетную политику, смету.

- Выбираем программу 1С для ведения учета в НКО.

- Разрабатываем план счетов некоммерческой организации в соответствии с возможностями выбранной программы 1С.

- Заносим данные в 1С, заполняем справочники, при необходимости переносим остатки из прежней бухгалтерской базы.

- Приступаем к ведению учета НКО. Контролируем сроки сдачи отчетности, исходя из применяемой системы налогообложения.

НКО налогообложение на УСН

Для целей налогообложения НКО как правило выбирают систему налогообложения попроще — УСН.

Отчетности тут минимум (декларация раз в год).

А если выбрать объект «доходы», то нет проблем с учетом расходов.

Если НКО применяет общий режим, то она будет платить налог на прибыль и НДС, если что-то реализует (товары, работы, услуги).

Но бывают налогооблагаемые доходы, которые не связаны с реализацией:

- нецелевое использование средств;

- продажа основного средства или другого имущества, использовавшегося в уставной деятельности;

- штрафные санкции, например, штраф члену ассоциации за несвоевременный взнос;

- проценты на остаток денег на расчетном счету.

Основные сложности вызывает нецелевое использование средств.

Четкого определения понятия «целевое использование средств» нет ни в одном нормативном акте. Так что в этом случае руководствоваться надо, в первую очередь, уставом организации. Кроме того, в договорах пожертвования могут указываться условия траты денег.

Вот такие критерии мы предлагаем:

- Расходы направлены на ведение уставной деятельности организации.

- Они производятся в соответствии со сметой или программой, например, благотворительной.

- Расходы документально подтверждены.

- Расходы относятся только к некоммерческой деятельности.

Что будет, если деньги будут потрачены неправильно? В случае использования средств не по целевому назначению они признаются внереализационными доходами.

Есть исключение – бюджетные средства. Они должны быть возвращены в бюджет.

Кстати, потребовать возврата могут и частные доноры, если таково условие договоров с ними.

И тогда дохода для налогов не будет, поскольку деньги возвращены.

Один из самых частых вопросов у НКО: является ли размещение временно не нужных целевых средств на депозитных счетах нецелевым использованием?

Минфин по этому поводу неоднократно давал разъяснения – не является. Однако проценты, полученные по такому депозиту, являются налогооблагаемым доходом.

Теперь поговорим о том, какие доходы у НКО не являются налогооблагаемыми.

Самые распространенные виды доходов, которые не облагаются налогом (пункт 2 статьи 251 НК РФ):

- вступительные и членские взносы, паевые вклады;

- пожертвования;

- благотворительные пожертвования или взносы;

- бюджетные средства на уставные цели НКО.

Почему мы разделили просто пожертвование и благотворительное пожертвование? Дело в том, что далеко не всякая бескорыстная передача денег или имущества является благотворительностью. Ею признаются пожертвования на строго определенные цели, указанные в законе 135-ФЗ о благотворительности.

Бухучет НКО для чайников

Коллеги, у которых нет опыта работы с некоммерческими организациями, часто спрашивают нас, стоит ли брать на ведение НКО “чайнику”?

Некоммерческие организации широко распространены, но большинство бухгалтеров почти ничего не знают об особенностях законодательства в этой области и не хотят тратить время на их изучение. Это приводит к тому, что в 80% некоммерческих организаций нельзя просто зайти в базу и продолжить ведение учета.

Необходимо осуществить переход в специализированную программу для ведения учета в НКО, перенести остатки, осуществить постановку и/или восстановление учета, вручную собрать первую годовую отчетность. Сделать все это без имеющейся базы знаний и опыта в работе с НКО очень сложно.

Мы прекрасно помним, как вводили в работу нашу первую НКО. Затраты времени были колоссальными и совершенно не соответствовали оплате. При этом переносить эти расходы на первого клиента было бы неправильно — он же не виноват, что у нас все в первый раз. Тот вопрос, который опытный бухгалтер НКО мог решить за час, у нас занимал полдня.

Таким образом, если Вы хотите взять на бухгалтерское обслуживание НКО, чтобы увеличить свой доход, но с НКО никогда не работали, мы не рекомендуем этого делать. Лучше поискать нового клиента, на виде деятельности которого Вы специализируетесь. А еще лучше пересмотреть стоимость бухгалтерского сопровождения действующим клиентам. Вы сможете увеличить свой доход, а объем работы при этом не изменится. Это самый выгодный для бухгалтера вариант.

Если же Вы хотите изучить новую сферу деятельности, готовы тратить на нетипового для себя клиента много времени, то это хорошая идея. Но обращаем Ваше внимание на то, что расходы на изучение специфики НКО окупятся в полном объеме только в том случае, если удастся привлечь на обслуживание другие некоммерческие организации. Например, у нас они окупились, когда на обслуживании стало больше 3 НКО.

Конечно, НКО бывают разные. ТСЖ на 680 квартир или ассоциация с 6 членами — большая разница в сложности и трудоемкости учета. Тем не менее, мы считаем, что каждый должен заниматься своим делом, в котором он хорошо разбирается. Невозможно специализироваться на ведении учета всех форм собственности и видов деятельности. Лучше выбрать для себя несколько направлений и быть в них настоящим профи.

Что же делать с нецелевыми клиентами? Передавать их по партнерской программе. Мы ежемесячно выплачиваем 10% от доходов по клиенту. Например, если к Вам обратилось НКО, а Вы в учете НКО “чайник”, передайте этого клиента нам. Если мы заключим договор на бухгалтерское сопровождение стоимостью 30 тысяч рублей, Вы ежемесячно будете получать 3 тысячи рублей.

А за год это 36 тысяч рублей без каких бы то ни было затрат времени.

Не все клиенты для нас и мы не для всех клиентов. Поэтому нам очень нравится партнериться с другими бухгалтерами и аутсорсинговыми компаниями. Мы охотно передаем им клиентов, в специфике учета которых не разбираемся. Например, мы не работаем с общепитом, лес ЕГАИС, алкоголем, металлоломом, ломбардами, микрофинансовыми организациями и т.п. В итоге все бухгалтера в плюсе.

Партнерство бухгалтеров выгодно и для клиентов, ведь они могут получать услуги самого высокого качества по оптимальной цене (специализация позволяет снижать трудоемкость типовых операций).

Снова сделать профессию бухгалтера уважаемой и высокооплачиваемой — наша общая задача. Пишите и звоните, подключим Вас к партнерской программе.

Источник: www.amberltd.ru

ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ

3. ПРАВИЛА ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА В СТРОИТЕЛЬНЫХ ОРГАНИЗАЦИЯХ.

Как уже было сказано выше, инвентаризация основных средств производится на основе положения Министерства Финансов и отраслевыми инструкциями, определяющими особенности инвентаризации отдельных видов основных средств в соответствующих отраслях.

На основании этих положений инвентаризацию основных средств в строительных организациях проводят не менее одного раза в год перед составлением годового отчета, но не ранее 1 ноября отчетного года с тем, чтобы данные инвентаризации могли быть использованы для составления годового отчета. Инвентаризация зданий и сооружений, и других неподвижных объектов может с разрешения министерств, ведомств, управлений (отделов) исполкомов Советов народных депутатов проводиться один раз в два три года.

До начала инвентаризации рекомендуется проверить:

а) наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

б) наличие и состояние технических паспортов или другой технической документации;

в) наличие документов на основные средства, сданные или принятые предприятием (учреждением) в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

При инвентаризации основных средств комиссия производит осмотр объектов в натуре и заносит в описи полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При инвентаризации зданий, сооружений и другой недвижимости комиссия проверяет наличие документов, подтверждающих нахождение указанных объектов в собственности предприятий (учреждений).

Проверяется также наличие документов на земельные участки, водоемы и другие объекты природных ресурсов, находящиеся в собственности предприятий (учреждений).

При выявлении объектов, не принятых на учет, а также объектов,

по которым в регистрах бухгалтерского учета отсуствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам. Например, по зданиям -— указать их назначение, основные материалы, из которых они построены, объем (по наружному или внутреннему обмеру), площадь (общая полезная площадь), число этажей (без подвалов, полуподвалов и т.д.), год постройки и др.; по каналам — протяженность, глубину и ширину (по дну и поверхности), искусственные сооружения, материалы крепления дна и откосов; по мостам — местонахождение, род материалов и основные параметры; по дорогам — тип дороги (шоссе, профилированная), протяженность, вид покрытия, ширину полотна и т.п.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с основным назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Если комиссией установлено, что работы капитального характера (надстройка этажей, пристройка новых помещений и др.) или частичная ликвидация строений и сооружений (слом отдельных конструктивных элементов) не отражены в бухгалтерском учете, необходимо по соответствующим документам определить сумму увеличения или снижения балансовой стоимости объекта и привести в описи данные о произведенных изменениях.

Машины, оборудование и транспортные средства заносятся в описи индивидуально с указанием инвентарного номера, заводского номера предприятия-изготовителя, года выпуска, назначения, мощности и т.д.

Однотипные предметы хозяйственного инвентаря, инструменты, станки и т.д. одинаковой стоимости, поступившие одновременно в одно из структурных подразделений предприятий (учреждений), учитываемые на типовой инвентарной карточке группового учета, в описях проводятся по наименованиям с указанием количества этих предметов.

Основные средства, которые в момент инвентаризации находятся вне места нахождения предприятий (учреждений), инвентаризируются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

По указанным объектам составляется отдельная опись, в которой дается ссылка на документы, подтверждающие принятие этих объектов на ответственное хранение или в аренду.

Инвентарным объектом по группе зданий является каждое отдельно стоящее здание. Если здания примыкают друг другу и имеют общую сторону, но каждое из них представляет собой самостоятельное конструктивное целое, они считаются отдельными инвентарными объектами.

Надворные постройки, ограждения и другие надворные сооружения, обслуживающие здание, составляют вместе с ним единое целое. Если же они обслуживают несколько зданий, то это отдельные инвентарные объекты.

Наружные пристройки к зданию, имеющие отдельное хозяйственное значение, отдельно стоящие котельные, а также капитальные надворные постройки (склады, гаражи и т.п.) являются самостоятельными инвентарными объектами.

В состав здания входят все коммуникации внутри здания, необходимые для его эксплуатации, как-то: вся система отопления внутри здания, включая и котельную установку для отопления (если последняя находится в самом здании), вся внутренняя сеть водо-газопровода и канализации со всеми устройствами, вся внутренняя сеть силовой и осветительной электропроводки со всей осветительной арматурой, внутренние телефонные и сигнализационные сети и вентиляционные устройства обще санитарного назначения, подъемники (лифты).

Водо-, газо- и теплопроводные устройства, а также устройства канализации включаются в состав зданий, начиная от вентиля или тройника у зданий или от ближайшего смотрового колодца в зависимости от места присоединения подводящего трубопровода.

Проводка электрического освещения и внутренние телефонные и сигнализационные сети включаются в состав инвентарного объекта здания, начиная от вводного ящика, или кабельных концевых муфт (включая ящик и муфты), или проходных втулок (включая втулки).

Фундаменты под всякого рода объектами (не являющимися строениями) — котлами, генераторами, станками, машинами, аппаратами и т. п., хотя бы эти объекты были расположены внутри здания, — не входят в состав здания. Фундаменты этих объектов входят в состав тех инвентарных объектов, которым они служат. Фундаменты под крупногабаритное оборудование, сооруженные одновременно со строительством здания, входят в состав здания.

К сооружениям относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда.

К сооружениям также относятся отдельные инженерно-строительные объекты (сооружения городского благоустройства и др.), предназначенные для целей непроизводственного обслуживания.

Инвентарным объектом считается каждое отдельное сооружение со всеми устройствами, составляющими с ним одно целое.

К передаточным устройствам относятся такие устройства, при помощи которых производится передача электрической, тепловой или механической энергии от машин-двигателей к рабочим машинам, а также передача жидких и газообразных веществ от одного инвентарного объекта к другому.

К группе передаточных устройств относятся: линии электропередачи, трансмиссии и трубопроводы со всеми промежуточными устройствами, необходимыми для трансформации (преобразования) и передачи энергии и для перемещения по трубопроводам жидких и газообразных веществ до потребителя.

Инвентарным объектом по электрическим линиям считается линия от распределительного устройства электростанции (подстанции) или от клемм генераторов до распределительных устройств приемных подстанций и от подстанций до фидерных и трансформаторных помещений и т. п.

Границами между распределительными устройствами и электрическими линиями служат наконечные кабельные воронки (для кабельных линий), выводные втулки (для воздушных линий) и подвесные гирлянды между распределительными устройствами подстанций и воздушными линиями.

Опоры воздушных линий входят в состав инвентарного объекта — линии электропередачи.

Инвентарным объектом трансмиссии является ведущая линия трансмиссии в данном помещении или этаже с включением в ее состав, кроме валов, также муфт, шкивов, подвесок, кронштейнов и т. п.

К трубопроводам, являющимся передаточными устройствами, относятся трубопроводы для передачи от объекта к объекту жидких и газообразных веществ: воды, пара, газа, масла, нефти, воздуха, кислоты и т. п.

Самостоятельными инвентарными объектами считаются трубопроводы, не являющиеся частью какой-либо машины, здания или сооружения, но имеющие самостоятельное значение.

К силовым машинам и оборудованию относятся машины-генераторы, производящие тепловую и электрическую энергию, и машины-двигатели, превращающие разного рода энергию (энергию воды, ветра, тепловую, электрическую энергию и т. д.) в механическую, т. е. в энергию движения.

Инвентарным объектом по силовым машинам и оборудованию является каждая отдельная машина (если она не является частью другого инвентарного объекта), включая входящие в ее состав приспособления, принадлежности, приборы, а также индивидуальное ограждение и фундамент (если инвентарный объект смонтирован на отдельном фундаменте).

Инвентарным объектом по группе «Рабочие машины и оборудование» являются каждая отдельная машина, аппарат, агрегат, установка, прибор и т.д., включая входящие в их состав приспособления, принадлежности, приборы, инструменты, электрооборудование, а также индивидуальное ограждение и фундамент (если инвентарный объект смонтирован на отдельном фундаменте).

Самостоятельными инвентарными объектами по группе измерительных и регулирующих приборов и устройств и лабораторного оборудования считаются предметы, которые не являются составной частью какого-либо другого инвентарного объекта и имеют самостоятельное назначение.

Например, стационарно установленные или переносные приборы для измерения температуры (пирометр оптический, регулирующий, самопишущий и т. п.);

46. Вычислительная техника представляет собой совокупность средств (машины, устройства, приборы и др.) предназначенных для ускорения и автоматизации процессов, связанных с решением математических (вычислительных, логических) задач по заданному алгоритму, т. е. совокупности предписаний, выполнение которых приводит к их решению.

Вычислительная техника применяется в различных областях науки и техники для решения самых разнообразных задач (получение экономической и научно-технической информации, комплексное управление сложными технологическими процессами и т. д.).

Инвентарными объектами считаются отдельные машины и устройства, которые не являются составной частью какой-либо другой машины.

К прочим машинам и оборудованию относятся машины, аппараты и другое оборудование, не вошедшее в перечисленные выше группы.

Инвентарным объектом по этим видам оборудования является каждая единица оборудования, включая входящие в ее состав приспособления, принадлежности, приборы и инструменты.,

В группе «Машины и оборудование» подлежат обособленному учету все автоматические машины и оборудование и автоматические линии.

Автоматическим считается оборудование (или группа единиц оборудования), на котором выполнение операций производственного процесса осуществляется в определенной технологической последовательности и с определенным ритмом, без непосредственного участия человека.

Так, автоматом считается такое оборудование, на котором автоматически осуществляется выполнение всех операций технологического процесса по непосредственному воздействию на предметы труда на данном оборудовании, включая ввод этих предметов в рабочую зону, их снятие после обработки и удаление отходов. При этом человек осуществляет только наладку автомата, заполнение предметами труда и необходимыми материалами загрузочных устройств, контроль обработки, смену инструмента и в отдельных случаях удаление отходов за пределы оборудования.

Автоматическим также считается оборудование с программным управлением.

К автоматическому оборудованию относятся также оборудование и установки, в которых теплотехнические параметры основных и вспомогательных технологических процессов измеряются и регулируются с помощью специальных приборов и автоматических устройств.

К транспортным средствам во всех отраслях народного хозяйства относятся средства передвижения, предназначенные для перемещения людей и грузов.

Инвентарным объектом по группе транспортных средств является каждый отдельный объект с включением всех относящихся к нему приспособлений и принадлежностей.

Например, тепловоз или электровоз, включая экипажную часть, двигатель основной, генератор, вспомогательный двигатель, электрооборудование, тормозное и прочее оборудование; автомобиль грузовой, включая запасное колесо (с камерой и покрышкой) и комплект инструментов;

К инструментам в различных отраслях народного хозяйства, учитываемым в составе основных фондов, относятся механизированные и немеханизированные орудия труда общего назначения, а также прикрепляемые к машинам предметы, служащие для обработки материалов стоимостью за единицу от 50 руб. и выше со сроком службы более одного года.

Инвентарными объектами по группе инструментов являются лишь такие предметы, которые не входят в состав того или иного инвентарного объекта (машины, станка, аппарата и т.п.).

К производственному инвентарю и принадлежностям в различных отраслях народного хозяйства относятся предметы производственного назначения, которые служат для облегчения производственных операций во время работы (рабочие столы, верстаки, прилавки и т.п.); оборудование, способствующее охране труда (групповые ограждения машин и т.п.); вместилища для хранения жидких и сыпучих тел (баки, лари, чаны, закрома и т.п.).

Инвентарным объектом по группе производственных принадлежностей могут быть только предметы, имеющие самостоятельное значение и не являющиеся частью какого-либо другого инвентарного объекта.

К группе «Многолетние насаждения» во всех отраслях народного хозяйства относятся все искусственные многолетние насаждения вне зависимости от их возраста.

Инвентарными объектами по многолетним насаждениям являются: зеленые насаждения каждого парка, сада, сквера, бульвара, улицы, двора, территории предприятия и т. д. независимо от количества, возраста и породы насаждений; зеленые насаждения: вдоль улицы, дороги (в границах закрепленного участка), включая индивидуальные ограждения каждого насаждения; по полезащитным полосам: зеленые насаждения каждого участка (района) отдельно независимо от количества, возраста и породы насаждений этих участков (районов).

Результаты проверки записываются в “Инвентаризационную опись основных средств” (форма № инв.-1). В бухгалтерии фактическое наличие основных средств сверяется с данными бухгалтерского учета и при их расхождении выводятся отклонения. Инвентаризационная комиссия изучает причины отклонений и выносит решение о принятии мер по ним. Это оформляется протоколом, который представляется руководителю для утверждения. На основании этого производится отражение выявленных отклонений в бухгалтерском учете, т. е. приведение данных бухгалтерского учета в соответствие с фактическими.

Излишки основных средств подлежат оприходованию и зачислению на финансовые результаты, а в учреждениях, состоящих на бюджете или финансируемых собственником,— на увеличение финансирования. Для этого будут составлены следующие проводки:

на первоначальную стоимость излишков:

на сумму установленного износа:

Недостача, выявленная в ходе инвентаризации, отражается следующим образом:

К-т сч. 01 (04) — списывается балансовая стоимость выбывшего объекта;

К-т сч. 47 (48) — списывается сумма износа отсутствующих объектов;

К-т сч. 47 (48) — отражается остаточная стоимость отсутствующего объекта.

Недостачи или порча объектов основных средств возмещаются за счет виновных лиц. По решению администрации строительного предприятия (приказ или распоряжение по итогам работы инвентаризационной комиссии) на него закладывается взыскание. Виновное в недостаче или порче материально-ответственное лицо обязано возместить ущерб предприятию по рыночной стоимости объекта. Разница между рыночной и остаточной стоимостью пропавшего или испорченного объекта отражается в бухгалтерском учете как внереализационные доходы строительного предприятия.

Если недостача произошла из-за форс-мажорных обстоятельств, то стоимость недостачи можно отнести на общехозяйственные расходы: дебет счета 26, кредит счета 84. Если конкретный виновник недостачи не установлен, это упущение в деятельности строительного предприятия, тогда стоимость недостачи списывается на использование прибыли: дебет расчета 81-2 (88-1), кредит счета 84.

В случаях, когда виновные не установлены или суд отказал во взыскании с них стоимости недостающих объектов, убытки относятся на финансовые результаты, а в учреждениях, состоящих на бюджете или финансировании собственников,— на уменьшение финансирования.

Те предметы, которые относятся к МБП, но в соответствии с Положением о бухгалтерских отчетах и балансах являются основными средствами, перечисляются со счета МБП на счет основных средств через уставной фонд:

первоначальная стоимость объекта, согласно учетным данным:

уменьшение уставного капитала на первоначальную стоимость объекта:

сторнируется сумма начисленного износа по предметам, находящимся в эксплуатации:

Д-т сч. 20, 23, 25, 26 и др.,

сумма износа, начисленная с момента эксплуатации:

сумма начисленной амортизации за время эксплуатации объекта:

Д-т сч. 20, 23, 25, 26 ,

По приведенным выше записям уточняется стоимость основных средств, то есть производится корректировка первоначальной стоимости и до начисления износа с момента эксплуатации объекта.

4.ОСНОВНЫЕ ДОКУМЕНТЫ ПО УЧЕТУ И ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ.

Акт приемки-передачи основных средств (форма № ОС-1)

Форма применяется для оформления зачисления в состав основных средств отдельных объектов, для учета ввода их в эксплуатацию, за исключением тех случаев, когда ввод объектов в действие должен в соответствии с существующим законодательством оформляться в особом порядке, а также для исключения из состава основных средств при передаче другому предприятию (организации).

Акт в одном экземпляре на каждый отдельный объект составляет приемочная комиссия, назначенная распоряжением (приказом) руководителя предприятия (организации). Составление общего акта, оформляющего приемку нескольких объектов основных средств, допускается лишь при учете хозяйственного инвентаря, инструмента, оборудования и т.п., если эти объекты однотипны, имеют одинаковую стоимость и приняты в одном календарном месяце.

Акт приемки-передачи основных средств после его оформления передают в бухгалтерию предприятия.

К акту прилагают техническую документацию, относящуюся к данному объекту.

На основании этих документов бухгалтерия делает соответствующие записи в инвентарных карточках (книгах) учета основных средств, после чего техническая документация передается в технический (производственный) или другой отдел предприятия.

Акт утверждает руководитель предприятия (организации). При передаче основных средств другому предприятию акт составляется в двух экземплярах (для предприятия, сдающего и принимающего основные средства).

Во всех формах по учету основных средств нормы амортизации указываются за месяц. Для записи суммы амортизационных отчислений предусмотрены свободные строки.

Накладная на внутреннее перемещение основных средств (форма № ОС-2)

Форма применяется для оформления внутреннего перемещения основных средств из одного цеха (отдела, участка) в другой, а также для оформления передачи основных средств со склада (из запаса) в эксплуатацию.

Накладную на внутреннее перемещение основных средств выписывает в двух экземплярах работник отдела (цеха) — сдатчик.

Первый экземпляр с распиской получателя и сдатчика передают в бухгалтерию, а бухгалтерия на основании полученной накладной на внутреннее перемещение делает запись в инвентарной карточке (книге) учета основных средств и перекладывает инвентарную карточку в соответствующее место картотеки. На основании второго экземпляра накладной на внутреннее перемещение основных средств сдатчик делает соответствующие отметки в инвентарном списке основных средств (по месту нахождения, эксплуатации) о выбытии объекта.

Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3)

Форма применяется для оформления приемки-сдачи основных средств из капитального ремонта, реконструкции и модернизации.

Акт, подписанный работником цеха (отдела), уполномоченным на приемку основных средств, и представителем цеха (предприятия), производившего капитальный ремонт, реконструкцию и модернизацию, сдают в бухгалтерию предприятия (организации), где делают соответствующие записи в инвентарных карточках (книгах) учета основных средств о произведенном капитальном ремонте, реконструкции и модернизации. В технический паспорт соответствующего объекта основных средств должны быть внесены необходимые изменения в характеристику объекта, связанные с капитальным ремонтом, реконструкцией и модернизацией.

Если ремонт, реконструкцию и модернизацию выполняет стороннее предприятие, акт составляют в двух экземплярах. Второй экземпляр передают предприятию, производившему капитальный ремонт, реконструкцию, модернизацию.

Акт о ликвидации основных средств (форма № ОС-4)

Форма применяется для оформления выбытия отдельных объектов основных средств (кроме автотранспортных средств) при полной или частичной их ликвидации. Акт составляет в двух экземплярах комиссия, назначенная руководителем предприятия, стройки, организации.

Первый экземпляр акта передают в бухгалтерию, второй остается у материально ответственного лица и служит основанием для сдачи на склад оставшихся в результате ликвидации запчастей, материалов, металлолома и т.п.

Затраты по ликвидации, а также стоимость поступивших материальных ценностей от сноса и разборки зданий и сооружений, демонтажа оборудования и т.п. отражают в акте по разделу «Расчет результатов ликвидации объекта».

Акт о ликвидации автотранспортных средств (форма № ОС-4а)

Форма применяется для оформления списания автомобиля грузового или легкового, прицепа или полуприцепа при их ликвидации. Акт составляется в двух экземплярах и подписывается комиссией, назначенной руководителем автохозяйства (предприятия).

Один экземпляр передается в бухгалтерию, второй остается у материально ответственного лица и является основанием для сдачи на склад материальных ценностей и металлолома, оставшихся в результате ликвидации.

Затраты по ликвидации, а также стоимость материальных ценностей, поступивших от разборки автотранспортных средств, отражаются в разделе «Расчет результатов ликвидации автомобиля (прицепа, полуприцепа)».

Инвентарная карточка учета основных средств (для зданий и сооружений) (форма № ОС-6)

Форма применяется для учета зданий, сооружений, передаточных устройств. Инвентарную карточку ведут в бухгалтерии на каждый объект; заполняют в одном экземпляре на основании акта приемки-передачи основных средств (форма № ОС-1), технической и другой документации на данный объект. Записи в карточку о законченных работах по достройке, дооборудованию, реконструкции, капитальному ремонту данного объекта делают на основании акта приемки-сдачи отремонтированных, реконструированных и модернизированных объектов (форма № ОС-3).

Основанием для отметок о выбытии объектов основных средств при передаче объекта другому предприятию (организации) является акт приемки-передачи основных средств (форма № ОС-1); при списании объекта основных средств вследствие ветхости или износа — акт о ликвидации основных средств (форма № ОС-4).

В разделе «Краткая индивидуальная характеристика объекта» записываются только основные качественные и количественные показатели основного объекта, а также относящиеся к нему важнейшие пристройки, приспособления и принадлежности.

Если качественные и количественные показатели характеристики объекта в результате реконструкции, достройки и дооборудования значительно изменены, то прежнюю инвентарную карточку, по которой учтен данный объект (в случае затруднений отразить в ней все показатели, характеризующие дооборудованный или реконструированный объект в целом), можно заменить новой. Старую инвентарную карточку сохраняют как справочный документ.

Инвентарная карточка учета основных средств (для машин, оборудования, инструмента, производственного и хозяйственного инвентаря) (форма № ОС-7)

Форма применяется для учета рабочих и силовых машин и оборудования, автоматических линий, транспортных средств, измерительных приборов и регулирующих устройств, лабораторного оборудования, производственного и хозяйственного инвентаря и других объектов основных средств. Инвентарную карточку ведут в одном экземпляре в бухгалтерии; заполняют на каждый объект основных средств на основании акта приемки.

Инвентарная карточка группового учета основных средств (ф. № ОС-9)

Применяется для группового учета однотипных объектов, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость. Краткая характеристика дается в целом по всей группе объектов, учитываемых в карточке.

Опись инвентарных карточек по учету основных средств (ф. № ОС-10). Опись ведется в разрезе классификационных групп (видов) основных средств.

Инвентарная книга учета основных средств (ф. № ОС-11).

Применяется на предприятиях с небольшим количеством инвентарных объектов. Записи в книге ведутся по классификационным группам (видам) основных средств и месту их нахождения.

Карточка учета движения основных средств (ф. № ОС-12).

Применяется при ручной обработке документов. Заполняется она на основании инвентарных карточек (книг) соответствующих групп (видов) основных средств. На основе итоговых данных заполняются отчетные формы по движению основных средств.

Инвентарный список основных средств (по месту их нахождения, эксплуатации) (форма № ОС-13).

Форма применяется в местах нахождения (эксплуатации) объектов основных средств для пообъектного учета по материально ответственным лицам.

Данные пообъектного учета основных средств по местам их нахождения (эксплуатации) должны быть тождественны записям в инвентарных карточках (книгах) учета основных средств, ведущихся в главной (центральной) бухгалтерии.

Итоги инвентаризации оформляются инвентаризационной описью основных средств и сличительной ведомостью результатов инвентаризации основных средств. Указывается основание для проведения инвентаризации (приказ, постановление, распоряжение); порядковый номер документа; начало и окончание инвентаризации. В инвентарной описи указываются фактические данные и данные бухгалтерского учета. В сличительной ведомости указываются только те объекты, по которым имеются расхождения. Оба документа подписываются членами инвентаризационной комиссии, материально-ответственными лицами и бухгалтером, который проводил подсчеты.

Если говорить о современных предприятиях и о том . как ведется учет на этих предприятиях, то нужно заметить, что большинство выше перечисленных форм компьютеризированы.

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 66346

Количество таблиц: 0

Количество изображений: 0

Источник: kazedu.com