Обоснование. Счет 0 105 34 000 «Строительные материалы — иное движимое имущество учреждения» применяется для отражения операций по движению строительных материалов — иного движимого имущества (включая строительные материалы для целей капитальных вложений), приобретенного или созданного для использования (потребления) в процессе деятельности учреждения (п. п. 98, 117, 118 Инструкции, утв. приказом Минфина России от 01.12.2010 N 157н, п. 21 Инструкции, утв. приказом Минфина России от 06.12.2010 N 162н, п. 30 Инструкции, утв. приказом Минфина России от 16.12.2010 N 174н, п. 7 СГС «Запасы», утв. приказом Минфина России от 07.12.2018 N 256н).

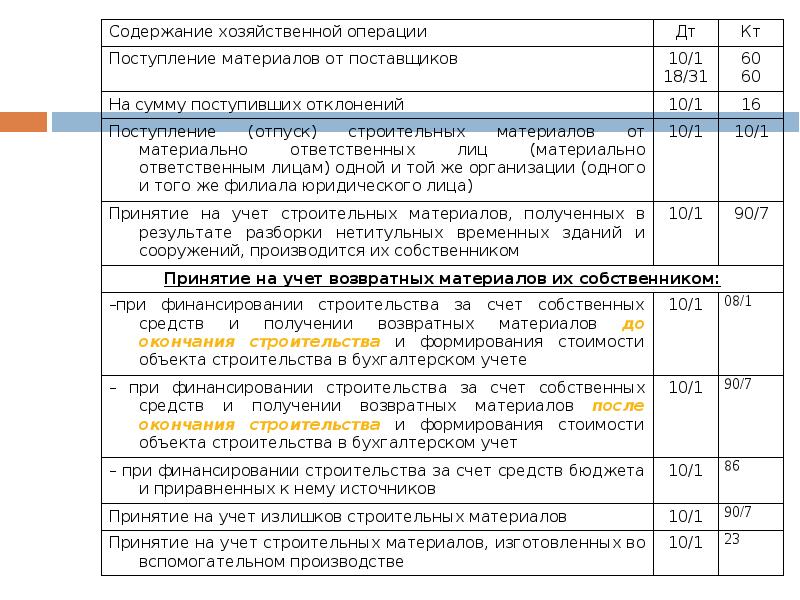

Основанием для отражения в учете стройматериалов для ремонта являются расходы на их приобретение, произведенные по подстатье 344 «Увеличение стоимости строительных материалов» КОСГУ.

В рассматриваемом случае материалы приобретались не учреждением, а подрядчиком, поэтому у учреждения нет оснований для их отражения в учете. Оплата ремонтных работ по подстатье 225 КОСГУ также подтверждает, что произведены расходы только на ремонт нефинансовых активов. Детализация расходов подрядчика в акте выполненных работ не является основанием для отражения в учете учреждения приобретенных подрядчиком материалов

Урок 4. Списание материалов со склада в себестоимость объекта

Источник: consaltika.ru

Презентация УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ

10. Учет материалов. Методы ФИФО, средней стоимости

Вы можете ознакомиться и скачать презентацию на тему УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ. Доклад-сообщение содержит 64 слайдов. Презентации для любого класса можно скачать бесплатно. Если материал и наш сайт презентаций Mypresentation Вам понравились – поделитесь им с друзьями с помощью социальных кнопок и добавьте в закладки в своем браузере.

Слайд 1

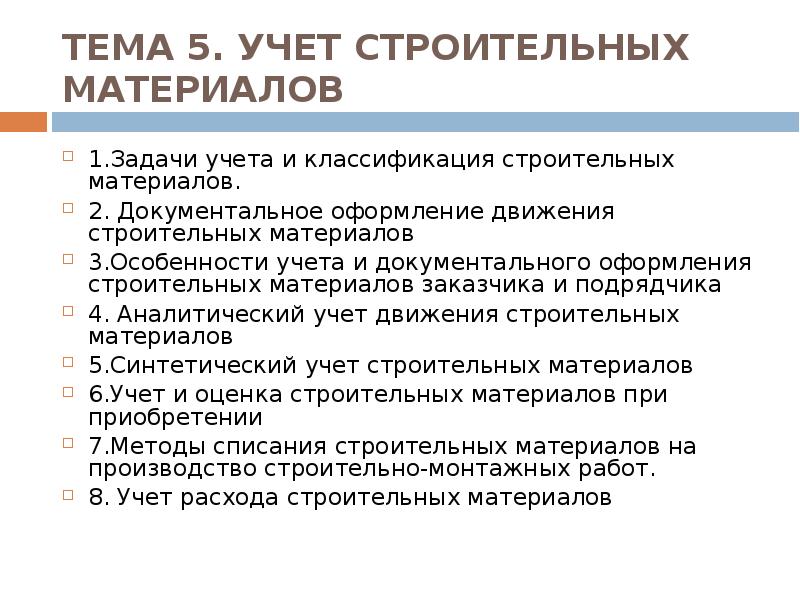

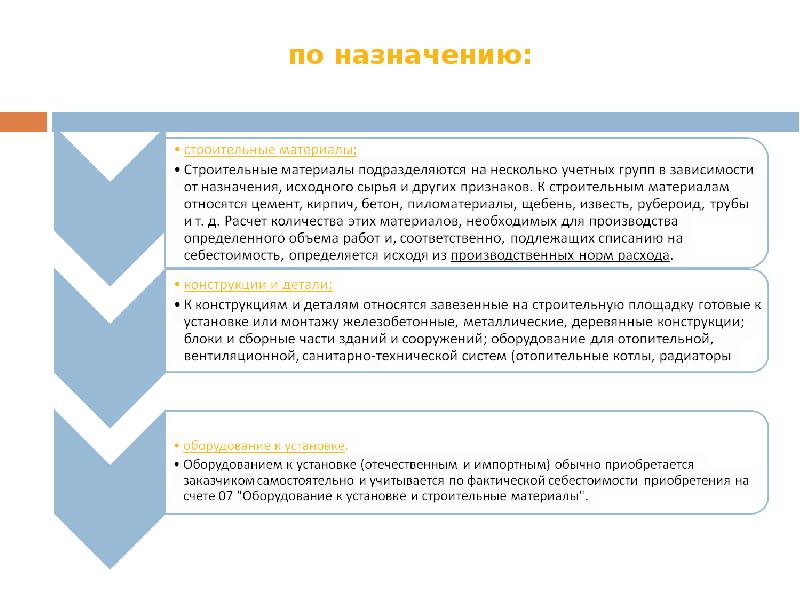

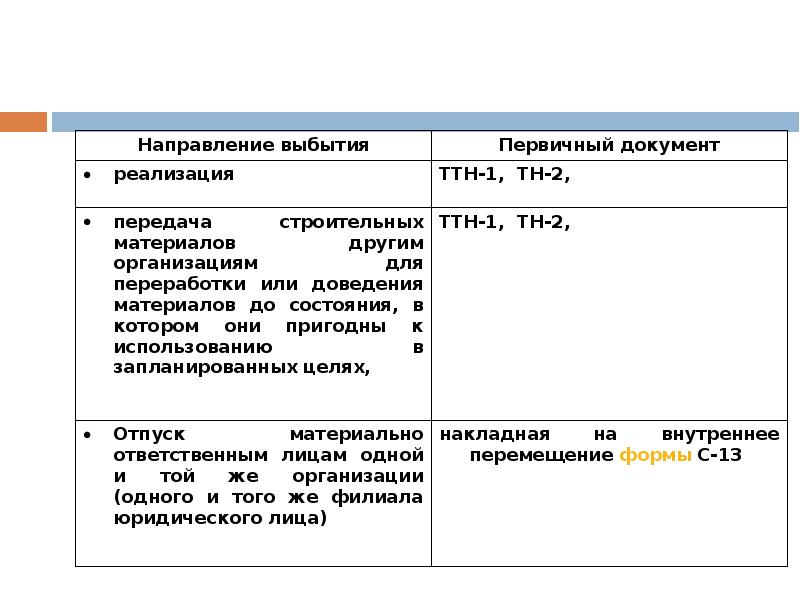

ТЕМА 5. УЧЕТ СТРОИТЕЛЬНЫХ МАТЕРИАЛОВ 1.Задачи учета и классификация строительных материалов. 2. Документальное оформление движения строительных материалов 3.Особенности учета и документального оформления строительных материалов заказчика и подрядчика 4. Аналитический учет движения строительных материалов 5.Синтетический учет строительных материалов 6.Учет и оценка строительных материалов при приобретении 7.Методы списания строительных материалов на производство строительно-монтажных работ. 8. Учет расхода строительных материалов

Слайд 2

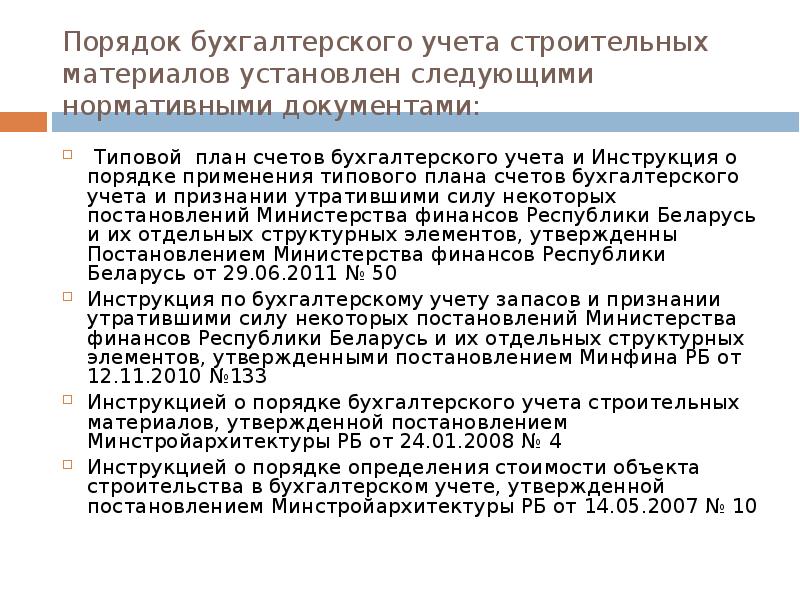

Порядок бухгалтерского учета строительных материалов установлен следующими нормативными документами: Типовой план счетов бухгалтерского учета и Инструкция о порядке применения типового плана счетов бухгалтерского учета и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов, утвержденны Постановлением Министерства финансов Республики Беларусь от 29.06.2011 № 50 Инструкция по бухгалтерскому учету запасов и признании утратившими силу некоторых постановлений Министерства финансов Республики Беларусь и их отдельных структурных элементов, утвержденными постановлением Минфина РБ от 12.11.2010 №133 Инструкцией о порядке бухгалтерского учета строительных материалов, утвержденной постановлением Минстройархитектуры РБ от 24.01.2008 № 4 Инструкцией о порядке определения стоимости объекта строительства в бухгалтерском учете, утвержденной постановлением Минстройархитектуры РБ от 14.05.2007 № 10

Слайд 3

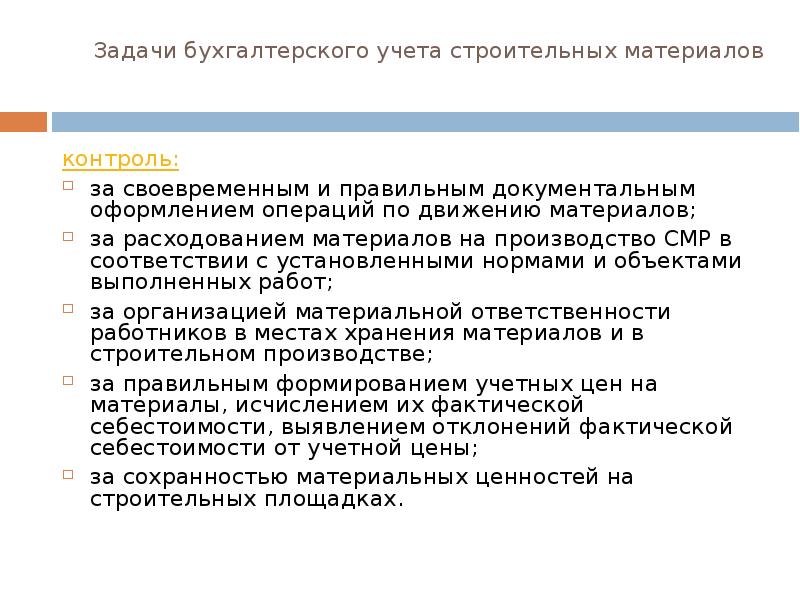

Задачи бухгалтерского учета строительных материалов контроль: за своевременным и правильным документальным оформлением операций по движению материалов; за расходованием материалов на производство СМР в соответствии с установленными нормами и объектами выполненных работ; за организацией материальной ответственности работников в местах хранения материалов и в строительном производстве; за правильным формированием учетных цен на материалы, исчислением их фактической себестоимости, выявлением отклонений фактической себестоимости от учетной цены; за сохранностью материальных ценностей на строительных площадках.

Слайд 4

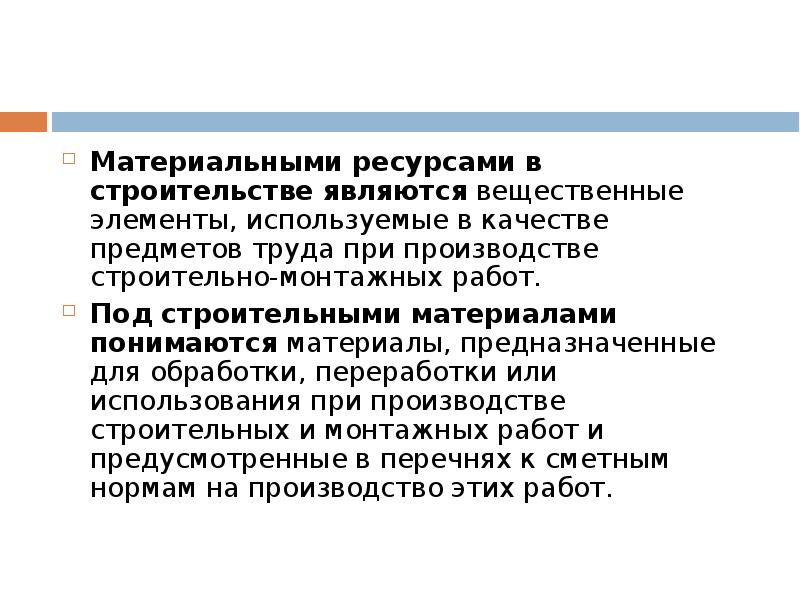

Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов труда при производстве строительно-монтажных работ. Материальными ресурсами в строительстве являются вещественные элементы, используемые в качестве предметов труда при производстве строительно-монтажных работ. Под строительными материалами понимаются материалы, предназначенные для обработки, переработки или использования при производстве строительных и монтажных работ и предусмотренные в перечнях к сметным нормам на производство этих работ.

Слайд 5

Слайд 6

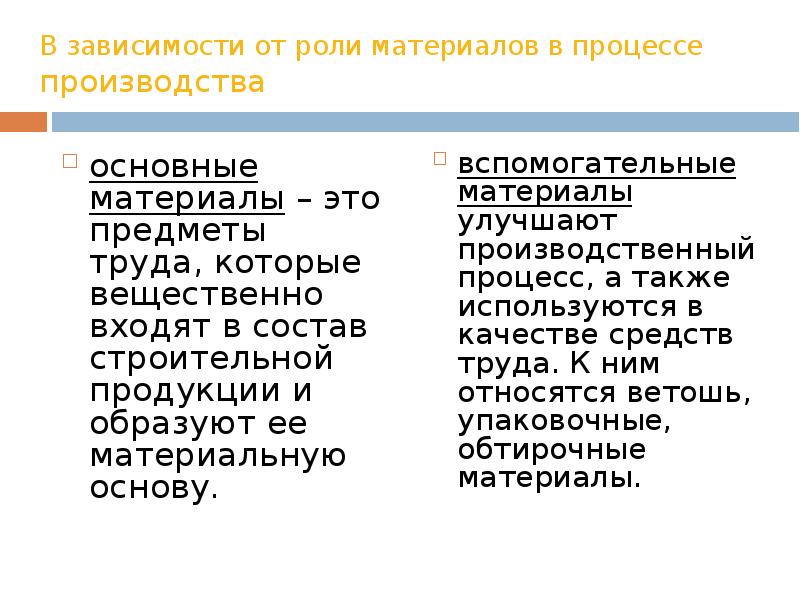

В зависимости от роли материалов в процессе производства основные материалы – это предметы труда, которые вещественно входят в состав строительной продукции и образуют ее материальную основу.

Слайд 7

Слайд 8

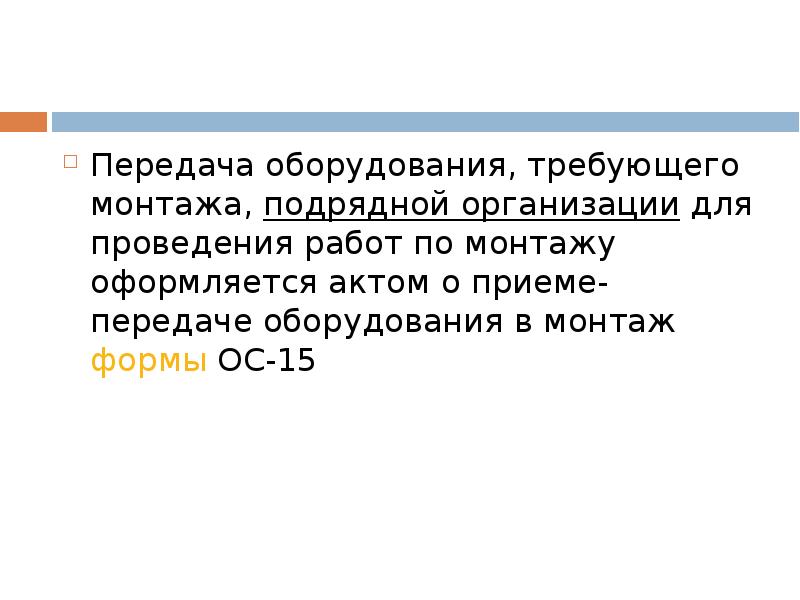

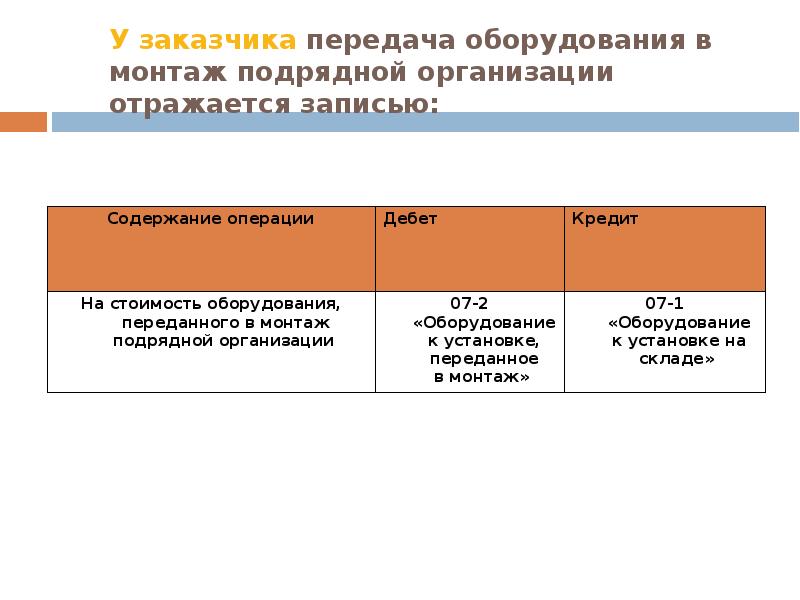

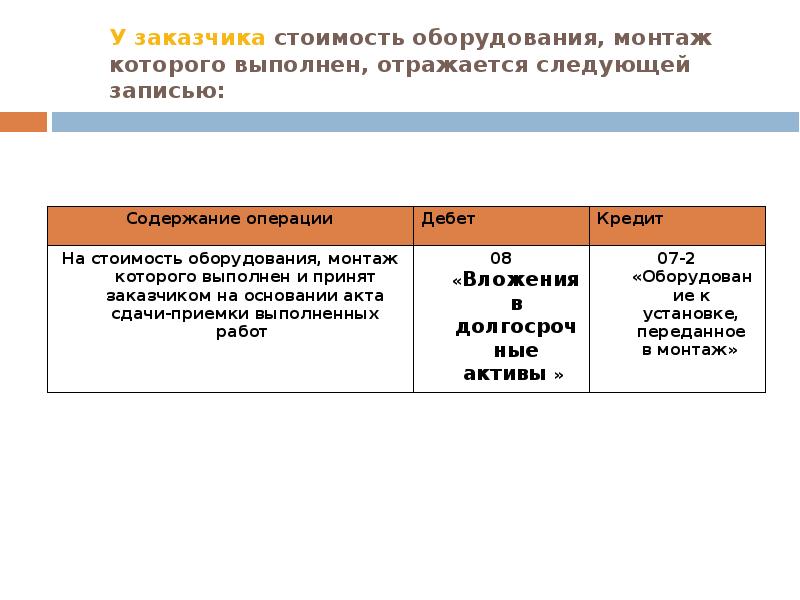

Передача оборудования, требующего монтажа, подрядной организации для проведения работ по монтажу оформляется актом о приеме-передаче оборудования в монтаж формы ОС-15

Слайд 9

Слайд 10

Слайд 11

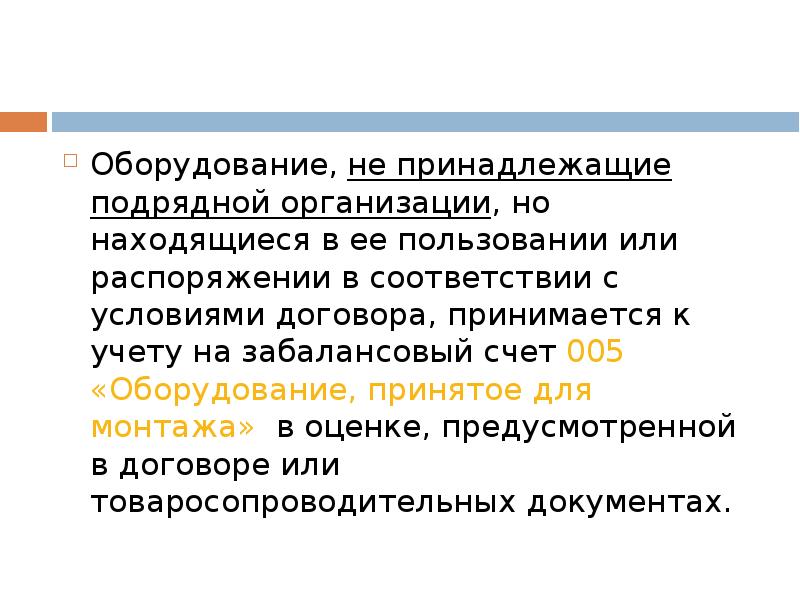

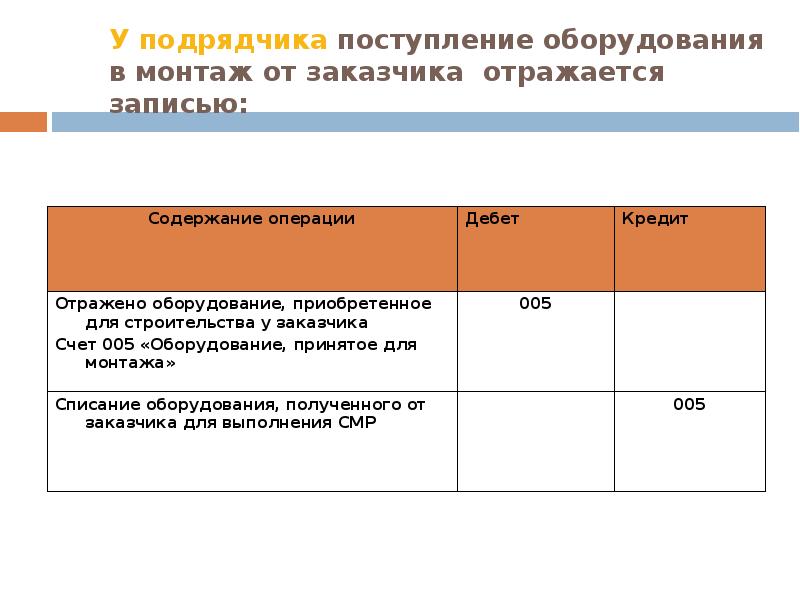

Оборудование, не принадлежащие подрядной организации, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимается к учету на забалансовый счет 005 «Оборудование, принятое для монтажа» в оценке, предусмотренной в договоре или товаросопроводительных документах.

Слайд 12

Слайд 13

Слайд 14

Слайд 15

Слайд 16

Слайд 17

Слайд 18

Слайд 19

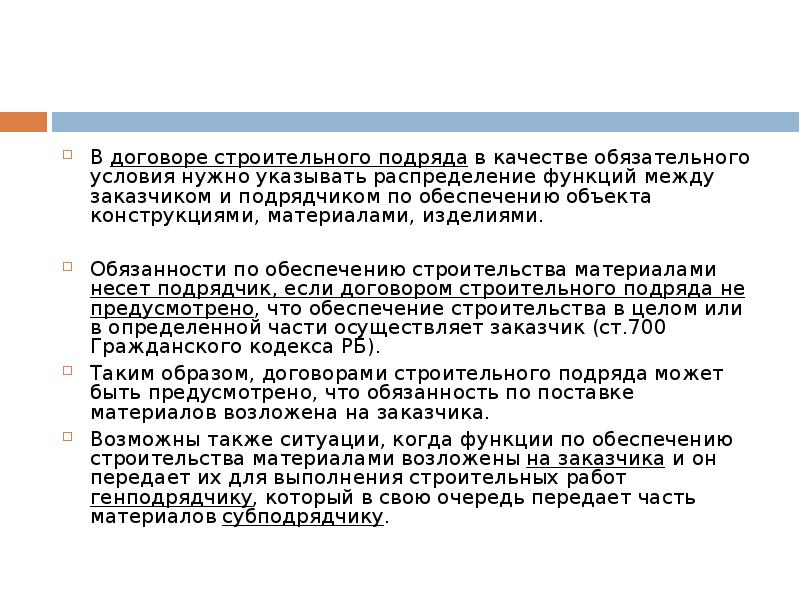

В договоре строительного подряда в качестве обязательного условия нужно указывать распределение функций между заказчиком и подрядчиком по обеспечению объекта конструкциями, материалами, изделиями. В договоре строительного подряда в качестве обязательного условия нужно указывать распределение функций между заказчиком и подрядчиком по обеспечению объекта конструкциями, материалами, изделиями. Обязанности по обеспечению строительства материалами несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик (ст.700 Гражданского кодекса РБ). Таким образом, договорами строительного подряда может быть предусмотрено, что обязанность по поставке материалов возложена на заказчика. Возможны также ситуации, когда функции по обеспечению строительства материалами возложены на заказчика и он передает их для выполнения строительных работ генподрядчику, который в свою очередь передает часть материалов субподрядчику.

Слайд 20

Слайд 21

Слайд 22

Слайд 23

Слайд 24

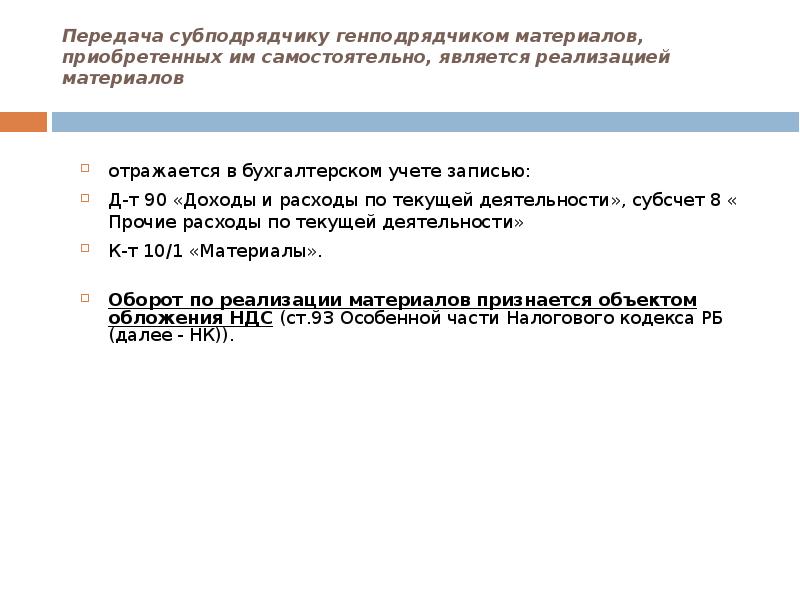

Передача субподрядчику генподрядчиком материалов, приобретенных им самостоятельно, является реализацией материалов отражается в бухгалтерском учете записью: Д-т 90 «Доходы и расходы по текущей деятельности», субсчет 8 « Прочие расходы по текущей деятельности» К-т 10/1 «Материалы». Оборот по реализации материалов признается объектом обложения НДС (ст.93 Особенной части Налогового кодекса РБ (далее — НК)).

Слайд 25

Слайд 26

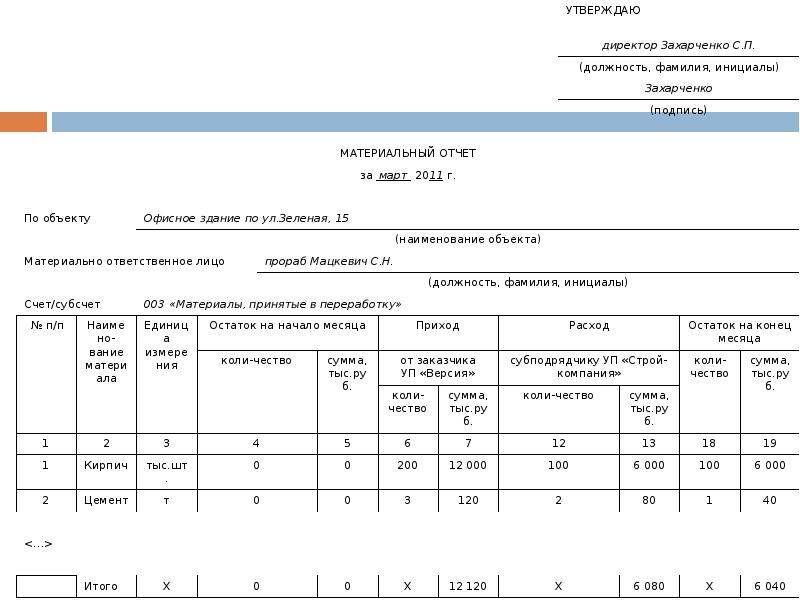

Аналитический учет движения строительных материалов по наименованиям товарно-материальных ценностей ведется в материальном отчете формы С-19 Материальный отчет составляется ежемесячно и ведется в натуральном и стоимостном выражении. В натуральном выражении материальный отчет составляется материально ответственным лицом организации (заведующим складом, мастером, прорабом, начальником участка и другими). В стоимостном выражении материальный отчет ведется бухгалтерией. При выполнении материально ответственным лицом строительных работ на двух и более объектах строительства материальный отчет составляется по каждому объекту строительства в отдельности.

Слайд 27

К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи. К материальному отчету прилагаются первичные учетные и иные документы, на основании которых материально ответственным лицом сделаны записи. Материальный отчет подписывается материально ответственным лицом и бухгалтером, в обязанности которого входит ведение учета строительных материалов, с указанием даты сдачи и принятия документов. Материальный отчет утверждается главным инженером или иным уполномоченным лицом организации

Слайд 28

Слайд 29

В материальном отчете записи о расходе материалов на производство работ производятся на основании отчета о расходе строительных материалов в сопоставлении с производственными нормами формы С-29. В материальном отчете записи о расходе материалов на производство работ производятся на основании отчета о расходе строительных материалов в сопоставлении с производственными нормами формы С-29. Отчет формы С-29 составляется в натуральном выражении по каждому объекту строительства на основании подписанных заказчиком (генеральным подрядчиком) актов приемки выполненных работ, сметных и (или) производственных норм расхода материалов. Отчет формы С-29 составляется и заполняется инженером производственно-технического отдела, за исключением графы «Расход фактический», которая заполняется материально ответственным лицом. В составлении и заполнении отчета формы С-29 участие бухгалтер не принимает.

Слайд 30

Слайд 31

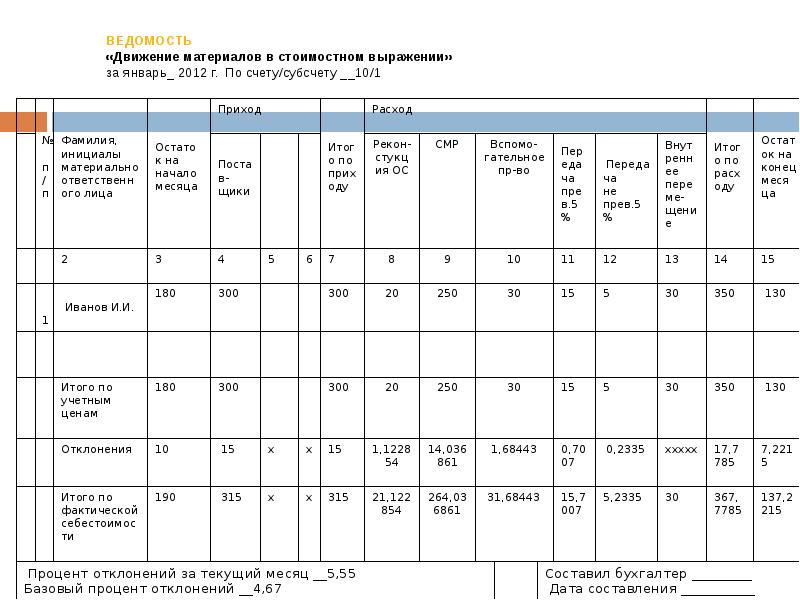

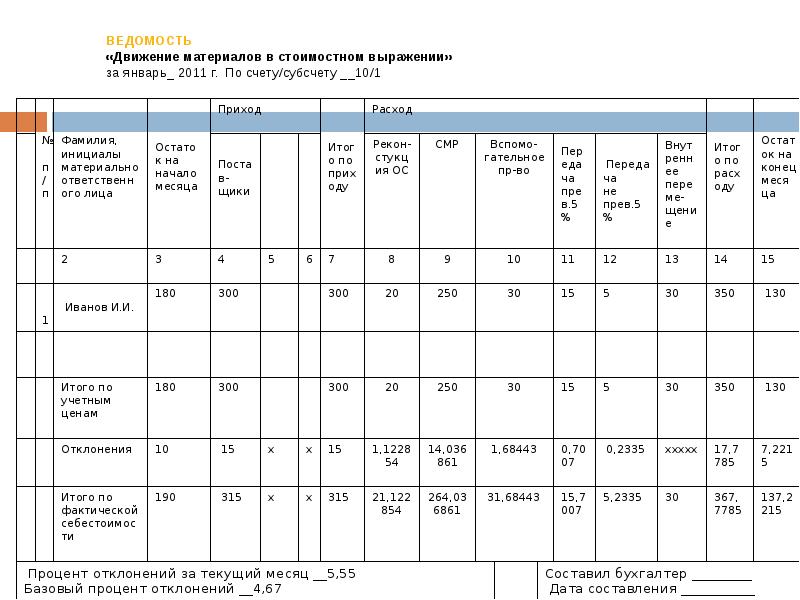

Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре бухгалтерского учета – ведомости 10-С «Движение материалов в стоимостном выражении». Синтетический учет движения материалов ведется бухгалтерией в стоимостном выражении в регистре бухгалтерского учета – ведомости 10-С «Движение материалов в стоимостном выражении». Ведомость ведется в разрезе материально ответственных лиц по каждому счету (субсчету), на котором в организации учитываются строительные материалы. Ведомость формируется на основании данных материальных отчетов, а также аналитических данных счета 16 «Отклонение в стоимости материалов».

Слайд 32

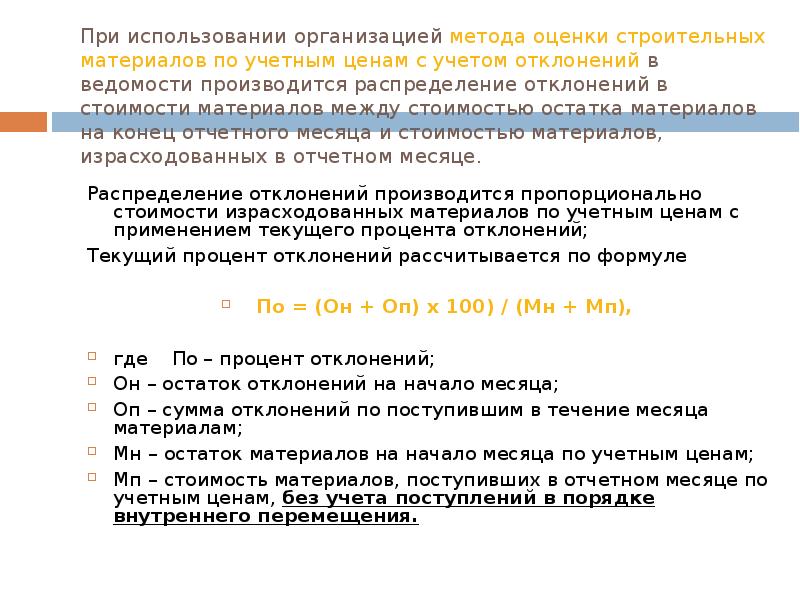

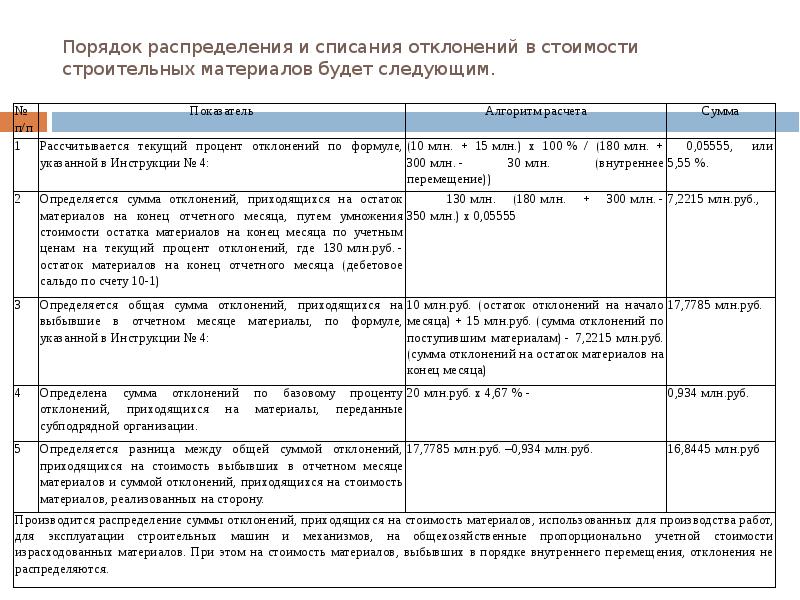

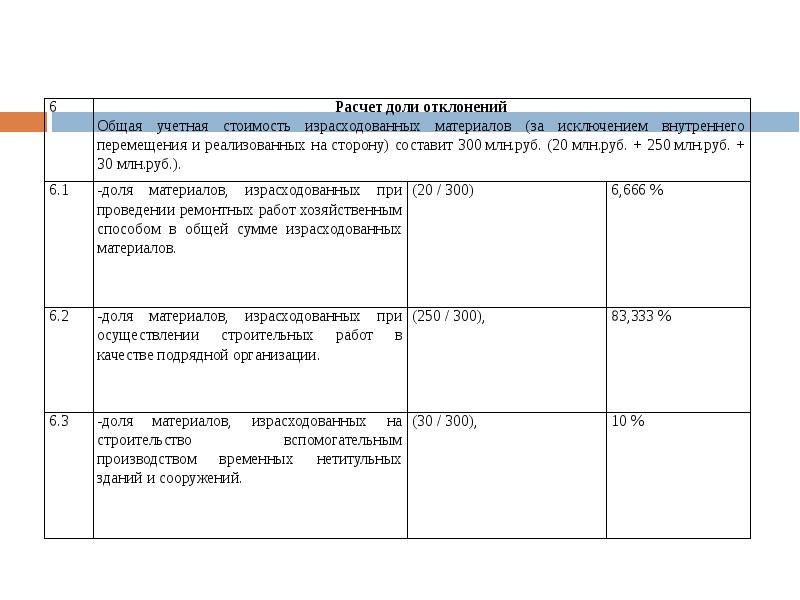

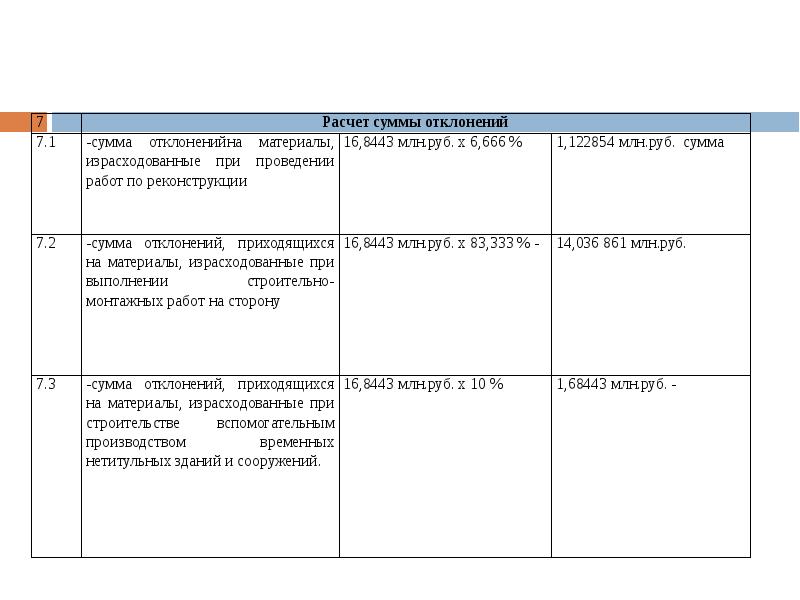

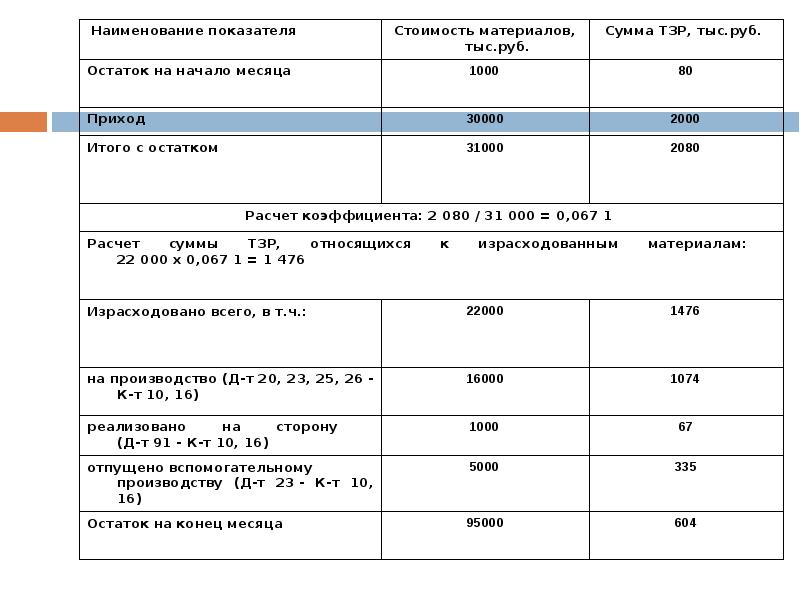

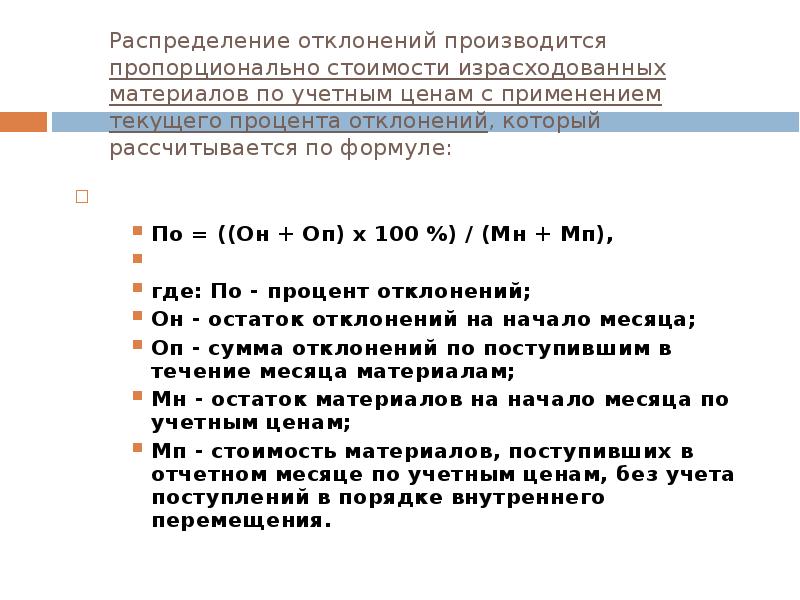

При использовании организацией метода оценки строительных материалов по учетным ценам с учетом отклонений в ведомости производится распределение отклонений в стоимости материалов между стоимостью остатка материалов на конец отчетного месяца и стоимостью материалов, израсходованных в отчетном месяце. Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с применением текущего процента отклонений; Текущий процент отклонений рассчитывается по формуле По = (Он + Оп) x 100) / (Мн + Мп), где По – процент отклонений; Он – остаток отклонений на начало месяца; Оп – сумма отклонений по поступившим в течение месяца материалам; Мн – остаток материалов на начало месяца по учетным ценам; Мп – стоимость материалов, поступивших в отчетном месяце по учетным ценам, без учета поступлений в порядке внутреннего перемещения.

Слайд 33

Слайд 34

Слайд 35

Слайд 36

Слайд 37

Слайд 38

Слайд 39

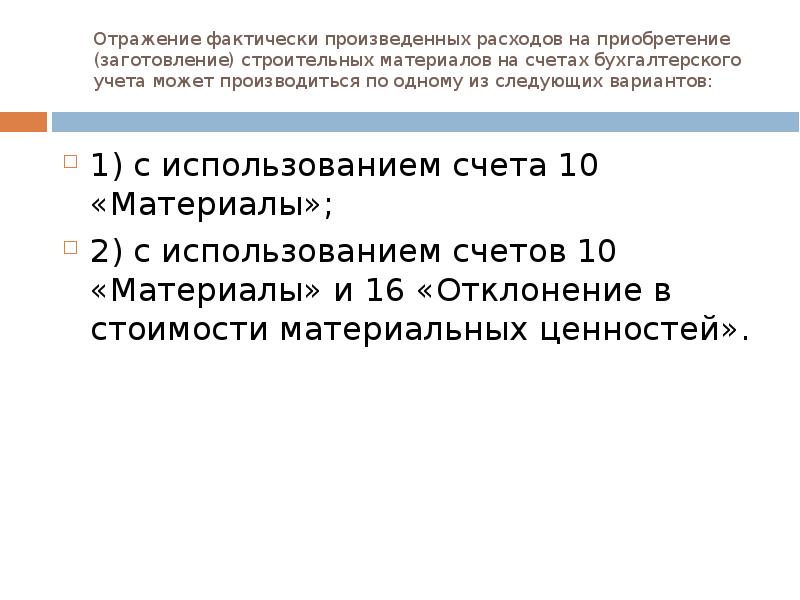

Отражение фактически произведенных расходов на приобретение (заготовление) строительных материалов на счетах бухгалтерского учета может производиться по одному из следующих вариантов: 1) с использованием счета 10 «Материалы»; 2) с использованием счетов 10 «Материалы» и 16 «Отклонение в стоимости материальных ценностей».

Слайд 40

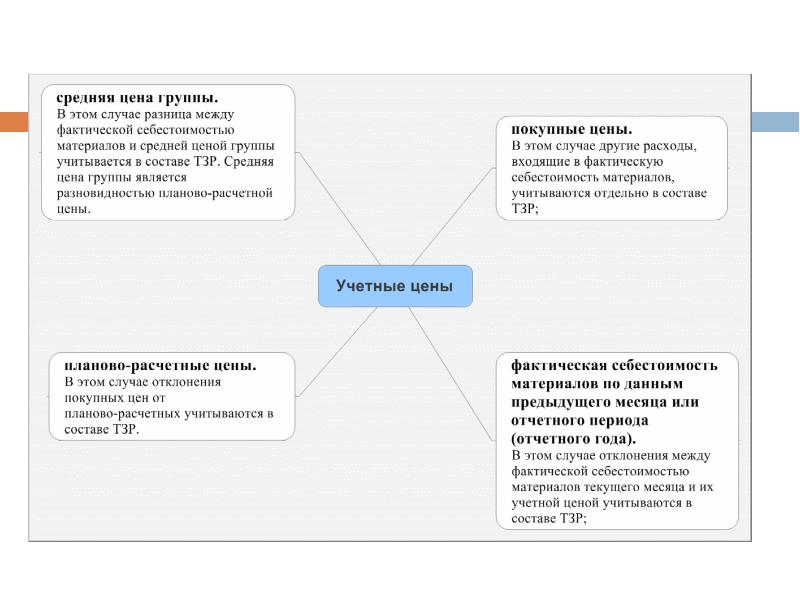

В учетной политике оговаривается и порядок определения (установления, формирования) учетных цен. В качестве учетной цены могут применяться:

Слайд 41

Слайд 42

Слайд 43

Слайд 44

Слайд 45

Слайд 46

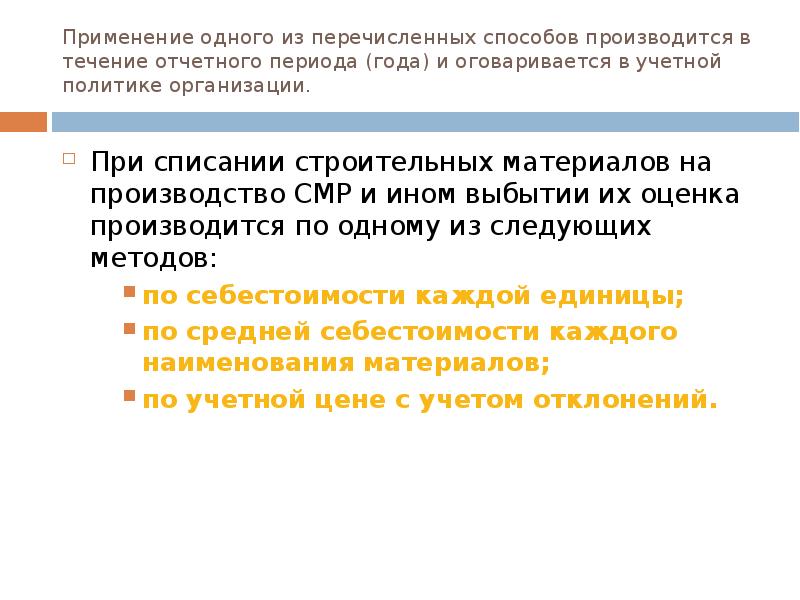

Применение одного из перечисленных способов производится в течение отчетного периода (года) и оговаривается в учетной политике организации. При списании строительных материалов на производство СМР и ином выбытии их оценка производится по одному из следующих методов: по себестоимости каждой единицы; по средней себестоимости каждого наименования материалов; по учетной цене с учетом отклонений.

Слайд 47

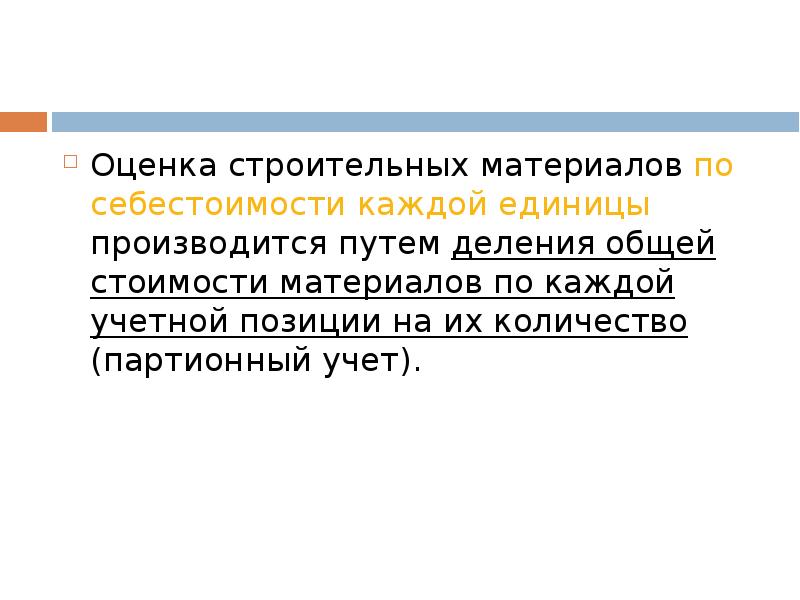

Оценка строительных материалов по себестоимости каждой единицы производится путем деления общей стоимости материалов по каждой учетной позиции на их количество (партионный учет).

Слайд 48

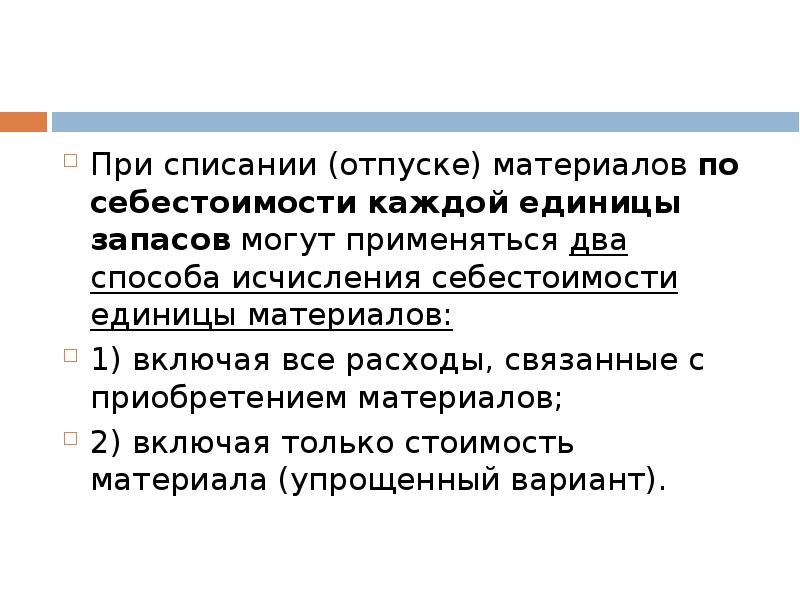

При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два способа исчисления себестоимости единицы материалов: 1) включая все расходы, связанные с приобретением материалов; 2) включая только стоимость материала (упрощенный вариант).

Слайд 49

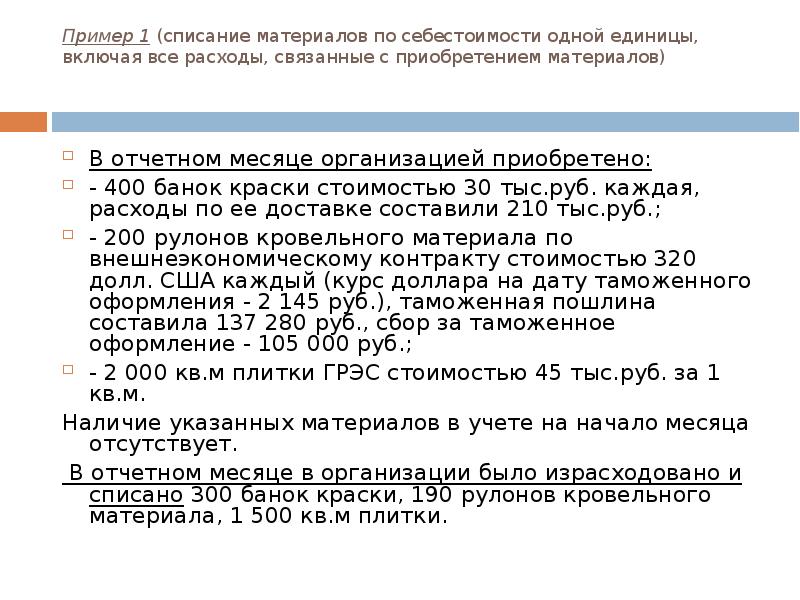

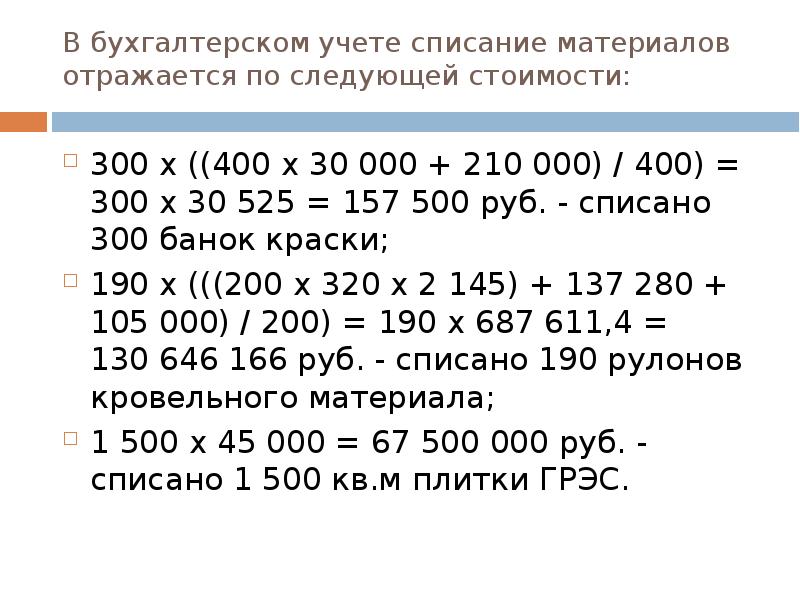

Пример 1 (списание материалов по себестоимости одной единицы, включая все расходы, связанные с приобретением материалов) В отчетном месяце организацией приобретено: — 400 банок краски стоимостью 30 тыс.руб. каждая, расходы по ее доставке составили 210 тыс.руб.; — 200 рулонов кровельного материала по внешнеэкономическому контракту стоимостью 320 долл. США каждый (курс доллара на дату таможенного оформления — 2 145 руб.), таможенная пошлина составила 137 280 руб., сбор за таможенное оформление — 105 000 руб.; — 2 000 кв.м плитки ГРЭС стоимостью 45 тыс.руб. за 1 кв.м. Наличие указанных материалов в учете на начало месяца отсутствует. В отчетном месяце в организации было израсходовано и списано 300 банок краски, 190 рулонов кровельного материала, 1 500 кв.м плитки.

Слайд 50

В бухгалтерском учете списание материалов отражается по следующей стоимости: 300 х ((400 х 30 000 + 210 000) / 400) = 300 х 30 525 = 157 500 руб. — списано 300 банок краски; 190 х (((200 х 320 х 2 145) + 137 280 + 105 000) / 200) = 190 х 687 611,4 = 130 646 166 руб. — списано 190 рулонов кровельного материала; 1 500 х 45 000 = 67 500 000 руб. — списано 1 500 кв.м плитки ГРЭС.

Слайд 51

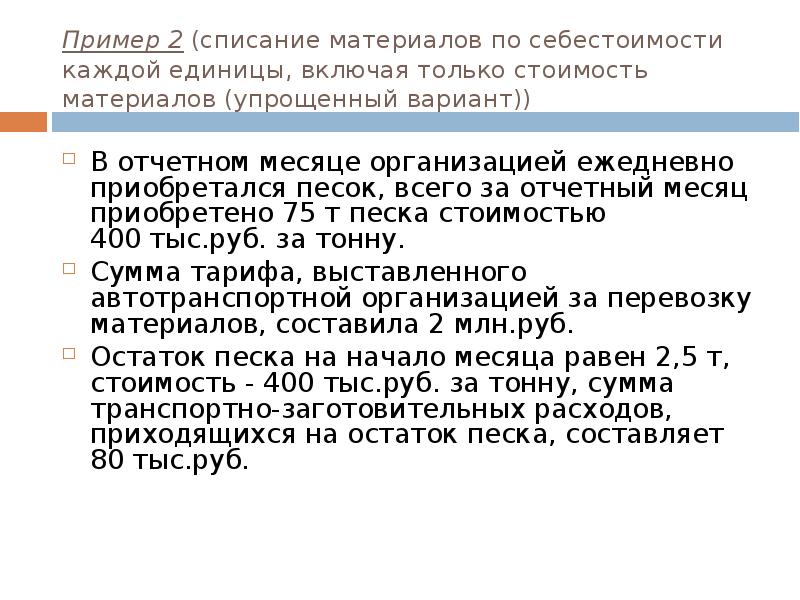

Пример 2 (списание материалов по себестоимости каждой единицы, включая только стоимость материалов (упрощенный вариант)) В отчетном месяце организацией ежедневно приобретался песок, всего за отчетный месяц приобретено 75 т песка стоимостью 400 тыс.руб. за тонну. Сумма тарифа, выставленного автотранспортной организацией за перевозку материалов, составила 2 млн.руб. Остаток песка на начало месяца равен 2,5 т, стоимость — 400 тыс.руб. за тонну, сумма транспортно-заготовительных расходов, приходящихся на остаток песка, составляет 80 тыс.руб.

Слайд 52

Слайд 53

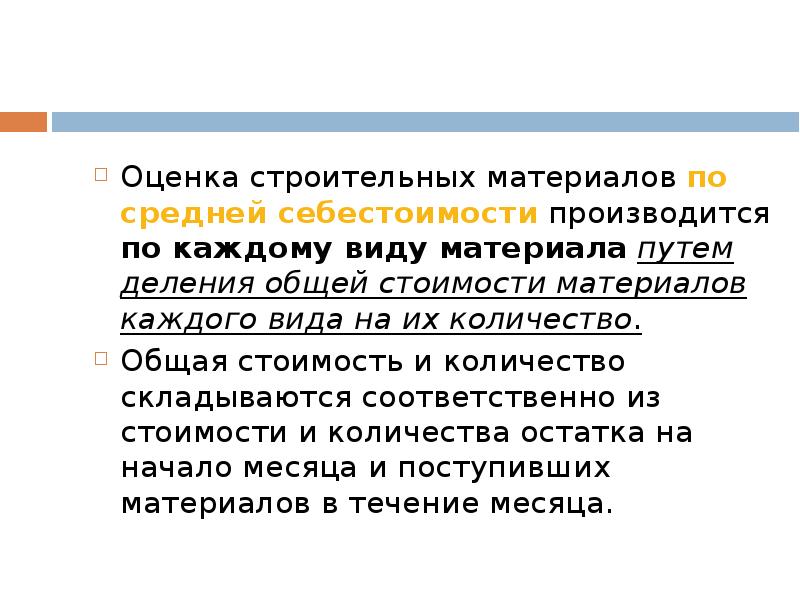

Оценка строительных материалов по средней себестоимости производится по каждому виду материала путем деления общей стоимости материалов каждого вида на их количество. Оценка строительных материалов по средней себестоимости производится по каждому виду материала путем деления общей стоимости материалов каждого вида на их количество. Общая стоимость и количество складываются соответственно из стоимости и количества остатка на начало месяца и поступивших материалов в течение месяца.

Слайд 54

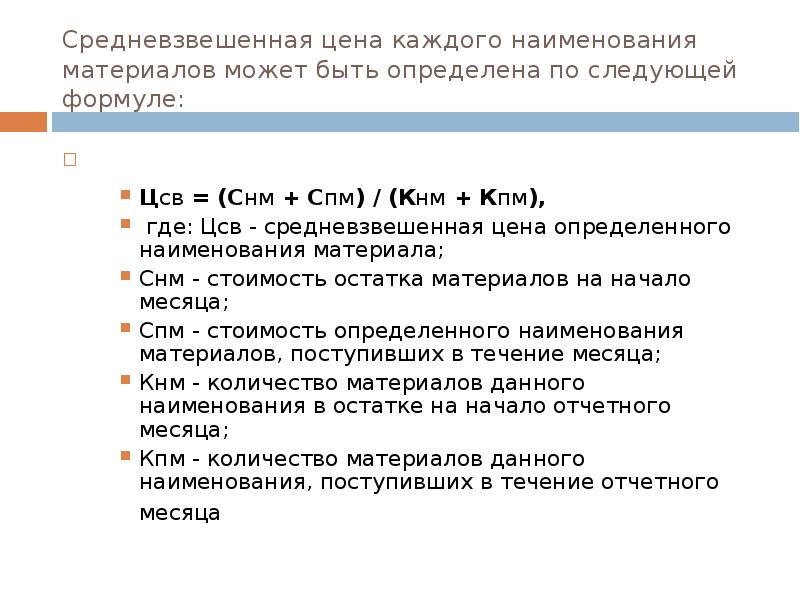

Средневзвешенная цена каждого наименования материалов может быть определена по следующей формуле: Цсв = (Снм + Спм) / (Кнм + Кпм), где: Цсв — средневзвешенная цена определенного наименования материала; Снм — стоимость остатка материалов на начало месяца; Спм — стоимость определенного наименования материалов, поступивших в течение месяца; Кнм — количество материалов данного наименования в остатке на начало отчетного месяца; Кпм — количество материалов данного наименования, поступивших в течение отчетного месяца

Слайд 55

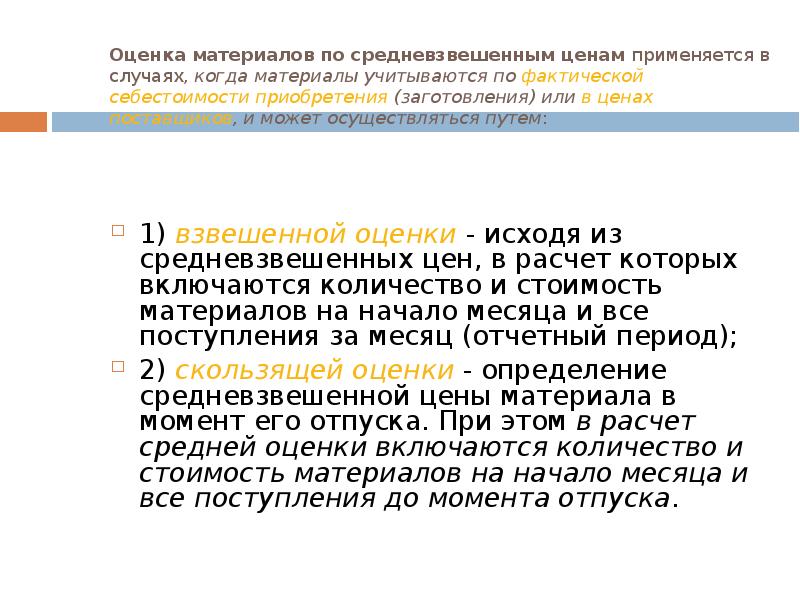

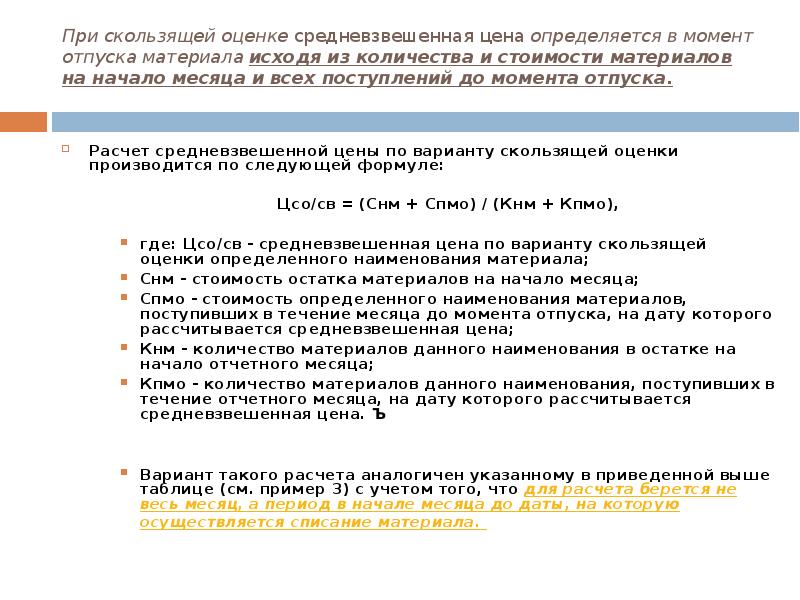

Оценка материалов по средневзвешенным ценам применяется в случаях, когда материалы учитываются по фактической себестоимости приобретения (заготовления) или в ценах поставщиков, и может осуществляться путем: 1) взвешенной оценки — исходя из средневзвешенных цен, в расчет которых включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период); 2) скользящей оценки — определение средневзвешенной цены материала в момент его отпуска. При этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска.

Слайд 56

Слайд 57

Слайд 58

При скользящей оценке средневзвешенная цена определяется в момент отпуска материала исходя из количества и стоимости материалов на начало месяца и всех поступлений до момента отпуска. Расчет средневзвешенной цены по варианту скользящей оценки производится по следующей формуле: Цсо/св = (Снм + Спмо) / (Кнм + Кпмо), где: Цсо/св — средневзвешенная цена по варианту скользящей оценки определенного наименования материала; Снм — стоимость остатка материалов на начало месяца; Спмо — стоимость определенного наименования материалов, поступивших в течение месяца до момента отпуска, на дату которого рассчитывается средневзвешенная цена; Кнм — количество материалов данного наименования в остатке на начало отчетного месяца; Кпмо — количество материалов данного наименования, поступивших в течение отчетного месяца, на дату которого рассчитывается средневзвешенная цена. Ъ Вариант такого расчета аналогичен указанному в приведенной выше таблице (см. пример 3) с учетом того, что для расчета берется не весь месяц, а период в начале месяца до даты, на которую осуществляется списание материала.

Слайд 59

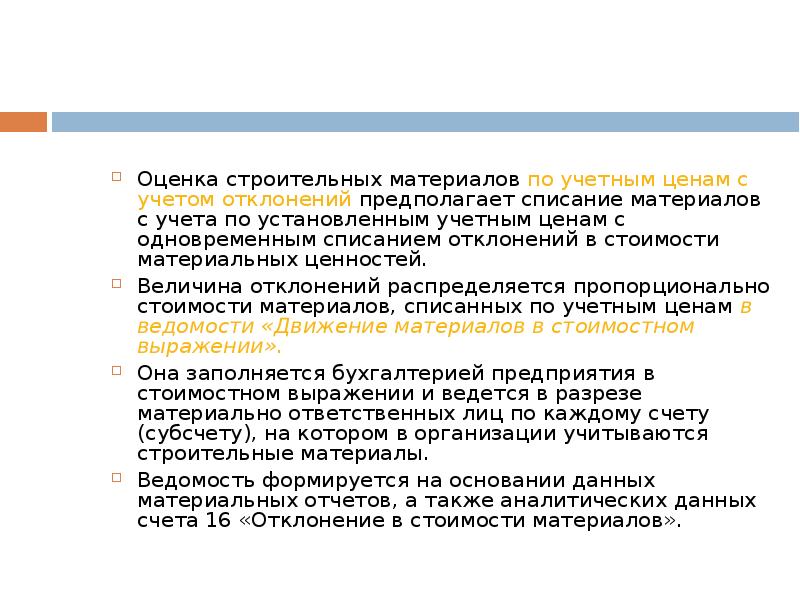

Оценка строительных материалов по учетным ценам с учетом отклонений предполагает списание материалов с учета по установленным учетным ценам с одновременным списанием отклонений в стоимости материальных ценностей. Величина отклонений распределяется пропорционально стоимости материалов, списанных по учетным ценам в ведомости «Движение материалов в стоимостном выражении». Она заполняется бухгалтерией предприятия в стоимостном выражении и ведется в разрезе материально ответственных лиц по каждому счету (субсчету), на котором в организации учитываются строительные материалы. Ведомость формируется на основании данных материальных отчетов, а также аналитических данных счета 16 «Отклонение в стоимости материалов».

Слайд 60

Слайд 61

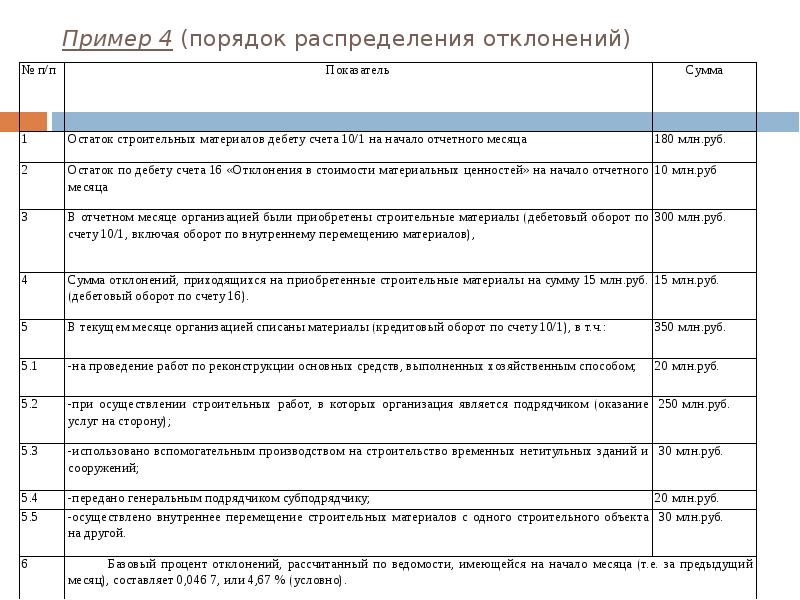

Распределение отклонений производится пропорционально стоимости израсходованных материалов по учетным ценам с применением текущего процента отклонений, который рассчитывается по формуле: По = ((Он + Оп) х 100 %) / (Мн + Мп), где: По — процент отклонений; Он — остаток отклонений на начало месяца; Оп — сумма отклонений по поступившим в течение месяца материалам; Мн — остаток материалов на начало месяца по учетным ценам; Мп — стоимость материалов, поступивших в отчетном месяце по учетным ценам, без учета поступлений в порядке внутреннего перемещения.

Слайд 62

Слайд 63

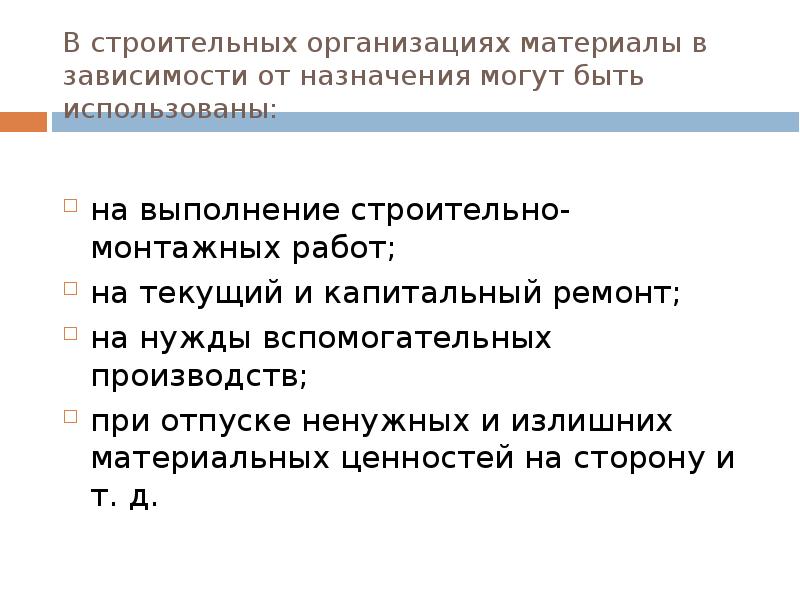

В строительных организациях материалы в зависимости от назначения могут быть использованы: на выполнение строительно-монтажных работ; на текущий и капитальный ремонт; на нужды вспомогательных производств; при отпуске ненужных и излишних материальных ценностей на сторону и т. д.

Слайд 64

Источник: mypresentation.ru

Учет расхода материалов в строительной организации

Строительные материалы — основная статья расходов в строительстве, поэтому их правильный учет и списание — важнейшая для бухгалтера задача. И дело в данном случае не ограничивается только необходимостью отражения в бухгалтерской отчетности достоверных сведений. Порядок оприходования материалов, а также их расхода и списания напрямую связан с точностью исчисления налоговых обязательств предприятия.

Материалы – это предметы, срок полезного использования которых менее 1 года, которые относятся к предметам труда и необходимы для производства продукции, работ, услуг, для хозяйственных нужд организации.

Содержание работы

1.Учет расхода материалов в строительной организации……..

2.Проведение учетного цикла…………………………………….

3.Расчеты и пояснения к учетному циклу……………………….

Список используемой литературы……………………………….

Содержимое работы — 1 файл

Организации-заказчики учитывают материалы, предназначенные для использования при производстве строительно-монтажных работ, на субсчете «Строительные материалы», открываемом к счету 10, независимо от вида материалов.

Наряду с учетом через счета реализации в зависимости от условий договора, не исключается использование иных схем бухгалтерского учета — например, аналогично передаче давальческих материалов в переработку. В этом случае стоимость материалов со своего баланса заказчик не списывает, в учете делается внутренняя проводка по субсчетам счета 10 (дебетуется субсчет 10/7), а по окончании строительства стоимость ранее переданных материалов включается в инвентарную стоимость законченного строительством объекта.

Кроме того, по операциям, связанным с движением материалов, возникает необходимость учета так называемых «возвратных сумм». В общем случае (при учете расходования материалов на промышленных организациях заказчика) возвратные материалы уменьшают себестоимость продукции, работ или услуг. Однако в строительном производстве возвратные материалы появляются и по причинам, не обусловленным технологией процесса.

Если в соответствии с проектными решениями осуществляются разборка конструкций или снос зданий и сооружений, то по конструкциям, материалам и изделиям, пригодным для повторного применения, за итогом локальных сметных расчетов (смет) на разборку, снос (перенос) зданий и сооружений справочно приводятся возвратные суммы, то есть суммы, уменьшающие размеры выделяемых заказчиком капитальных вложений. Эти суммы не исключаются из итога локального сметного расчета (сметы) и из объема выполненных работ. Они показываются отдельной строкой под названием «В том числе возвратные суммы» и определяются на основе приводимых также за итогом расчета (сметы) номенклатуры и количества, получаемых для последующего использования конструкций, материалов и изделий. Стоимость таких конструкций, материалов и изделий в составе возвратных сумм определяется по цене возможной реализации за вычетом из этих сумм расходов по приведению их в пригодное для использования состояние и доставке в места складирования.

Так как по своему экономическому содержанию суммы стоимости таких материалов принадлежат стороне, финансирующей строительство, а использоваться подобные материалы могут, как правило, только подрядными организациями, то возникает необходимость применения особой схемы бухгалтерского учета возвратных сумм.

На практике такие суммы чаще всего учитываются в составе прочих источников финансирования. Для этих целей открывается отдельный субсчет к счету 86 «Целевое финансирование». При отражении этих сумм в расчетных документах делаются бухгалтерские проводки:

Дебет счета 76 Кредит счета 86 — на величину возвратных сумм и Дебет счета 60 Кредит счета 76 — на суммы, направленные на уменьшение задолженности перед подрядной строительной организацией по стоимости СМР.

Конструкции, материалы и изделия, учитываемые в возвратных суммах, следует отличать от так называемых оборачиваемых материалов (опалубка, крепление и тому подобных), применяемых в соответствии с технологией строительного производства по несколько раз при выполнении отдельных видов работ. Неоднократная их оборачиваемость учтена в сметных нормах и составляемых на их основе расценках на соответствующие конструкции и виды работ.

Как отмечалось выше, строительство, как правило, осуществляется как из материалов подрядчика так и из материалов заказчика. В случае если подрядчик осуществляет строительство из своих материалов, то заказчик при расчете за выполненные работы оплачивает ему стоимость израсходованных материалов.

В случае если материалы поставляет заказчик, то в договоре строительного подряда следует оговорить подрядчик покупает у заказчика строительные материалы или заказчик передает их ему на давальческой основе.

Заказчик отражает передачу материалов подрядчику следующей проводкой Дебет 10/7 Кредит 10/8. Стоимость израсходованных материалов подрядчик справочно указывает в Справке о стоимости выполненных работ. Заказчик, получив от подрядчика справку о стоимости выполненных работ, включает стоимость израсходованных строительных материалов в затраты незавершенного производства. Заказчик отражает данную операцию следующей проводкой Дебет 08 «Вложения во внеоборотные активы» Кредит 10/7.

В случае если по окончания строительства у подрядчика остались строительные материалы, он обязан сделать возврат их или, оплатив за них оставить у себя.

Статья 575 ГК РФ запрещает безвозмездную передачу имущества (стоимостью свыше 5 МРОТ) одной коммерческой организацией другой. Безвозмездная передача материалов отражается в бухгалтерском учете организации в том же порядке, что и их продажа, за исключением ряда особенностей.

У коммерческой организации убыток (доход) относится на финансовые результаты, т.е. должен быть отражен на счете 99 «Прибыли и уюыытки» и показан в «Отчете о прибылях и убытках» по строке «Прочие операции». Однако убыток от безвозмездной передачи материалов не уменьшает налогооблагаемую прибыль организации, поскольку статья 2 Закона «О налоге на прибыль» не предусматривает возможности такого уменьшения. Согласно законодательству РФ, НДС, уплаченный поставщикам по товарам, использованным на непроизводственные нужды, не подлежит зачету при расчетах с бюджетом. Поэтому НДС, уплаченный за безвозмездно переданные материалы, восстанавливается по дебету счета 19 и кредиту счета 68 и относится на увеличение убытков от безвозмездной передачи материалов.

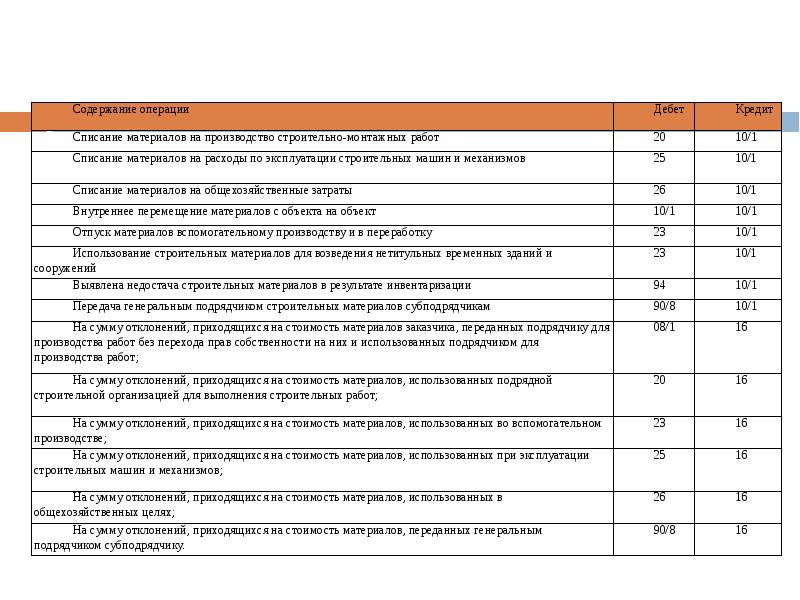

Ниже приведены бухгалтерские проводки, отражающие расход строительных материалов на производственные и управленческие нужды.

Бухгалтерские проводки, отражающие расход строительных материалов на производственные и управленческие нужды

Источник: www.turboreferat.ru