Трактовка таких понятий, как «уставный капитал», «уставный фонд», «складочный капитал», «паевой фонд», зависит от организационно–правовой формы предприятия и положений законодательства, под действие которого подпадают эти предприятия.

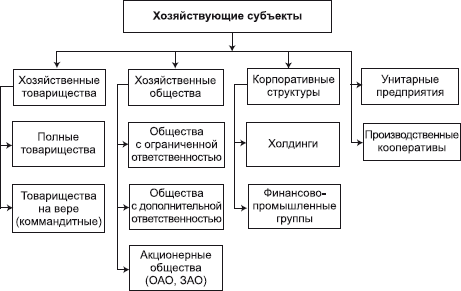

В настоящее время в практике хозяйствования применяются организационно–правовые формы создания организаций, представленные на рис.

Хозяйственное товарищество – коммерческая организация с разделенным на вклады участников складочным капиталом.

Полным признается товарищество, участники которого (полные товарищи) в соответствии с заключенным между ними договором (учредительный договор) занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом. Ими могут быть индивидуальные предприниматели и коммерческие организации, причем число участников должно быть не менее двух.

Юридические и физические лица могут быть участниками только одного полного товарищества. Участник полного товарищества обязан внести не менее 50% своего вклада в складочный капитал к моменту регистрации такого товарищества. Остальная часть должна быть внесена в сроки, установленные учредительным договором.

Занятие № 22. Уставный капитал

Рис. Классификация хозяйствующих субъектов по формам собственности

Прибыль и убытки распределяются пропорционально доле в складочном капитале. Если вследствие понесенных убытков стоимость чистых активов станет ниже величины складочного капитала, то полученная прибыль не распределяется между участниками до тех пор, пока чистые активы не превысят складочный капитал.

Товарищество на вере (коммандитное товарищество) – коммерческая организация, в которой наряду с участниками, осуществляющими предпринимательскую деятельность (полными товарищами), имеется один или несколько участников – коммандитистов, которые несут риск убытков от деятельности такого товарищества. Риск убытков равен сумме внесенных ими вкладов в складочный капитал. Коммандитисты не принимают участия в хозяйственной деятельности. Положение полных товарищей в коммандитном товариществе, их ответственность по обязательствам определяются в порядке, установленном для полного товарищества.

В обществе с ограниченной ответственностью формируется не складочный, а уставный капитал, который разделен на доли, определенные учредительными документами (учредительным договором, уставом). Размер уставного капитала должен быть не ниже 100 МРОТ. Если общество учреждается одним лицом, то его учредительным документом является устав.

Размер доли участника в уставном капитале определяется в процентах или в виде дроби. Уставом общества могут быть ограничены максимальный размер доли участника и возможность изменения соотношения долей его участников. На момент регистрации общества с ограниченной ответственностью уставный капитал должен быть оплачен участниками не менее чем на 50%. Остальные 50% подлежат оплате в течение первого года деятельности.

Участники такого общества не отвечают по его обязательствам и несут риск убытков в пределах стоимости внесенных ими вкладов. Данное общество не может иметь в качестве единственного участника другое хозяйственное общество, состоящее из одного лица.

Если по окончании второго и каждого последующего года стоимость чистых активов будет ниже уставного капитала, то общество обязано объявить о его снижении. Если стоимость чистых активов окажется меньше 100 МРОТ, то общество подлежит ликвидации.

Общество с дополнительной ответственностью учреждается одним или несколькими лицами в порядке, аналогичном порядку учреждения обществ с ограниченной ответственностью. Различие между ними заключается в том, что участники общества с дополнительной ответственностью принимают на себя ответственность по обязательствам общества не только в размере вкладов, но и другим своим имуществом в одинаковом для всех кратном размере стоимости к стоимости их вкладов.

Участники общества с дополнительной ответственностью солидарно несут субсидиарную ответственность по его обязательствам своим имуществом в одинаковом для всех кратном размере к стоимости их вкладов в уставном капитале. При банкротстве одного из участников его ответственность по обязательствам общества распределяется между остальными участниками пропорционально их вкладам.

Акционерное общество – это общество, уставный капитал которого разделен на определенное количество обыкновенных и привилегированных акций. Акционеры не отвечают по обязательствам общества и несут риск убытков лишь в пределах стоимости принадлежащих им акций. Число учредителей открытого акционерного общества не ограничено; число учредителей закрытого акционерного общества не может превышать 50. Минимальный размер уставного капитала открытого акционерного общества – не менее 1000 МРОТ; закрытого акционерного общества – не менее 100 МРОТ. На день регистрации акционерного общества его уставный капитал должен быть оплачен не менее чем на 50%.

Производственный кооператив – это добровольное объединение граждан для совместной деятельности, основанной на их личном трудовом участии и объединении его членами (участниками) имущественных паевых взносов. В отличие от участия в других формах бизнеса членство в кооперативе предполагает личное трудовое участие в его деятельности. По своим обязательствам кооператив отвечает всем своим имуществом; при недостатке средств члены кооператива несут дополнительную ответственность в размерах и порядке, предусмотренных законодательством и уставом кооператива.

В сельском хозяйстве в большей степени распространена данная форма организации предприятий. При этом кооператив называется сельскохозяйственным производственным кооперативом. Производственные сельскохозяйственные кооперативы (кооперативные хозяйства, колхозы, сельскохозяйственные и рыболовецкие артели) организуются для совместной производственной деятельности граждан и юридических лиц. Их деятельность основана на личном участии и предполагает объединение паевых взносов. Уставный капитал сельскохозяйственного производственного кооператива называется паевым (неделимым) фондом.

К моменту государственной регистрации производственного сельскохозяйственного кооператива его члены обязаны внести не менее 10% паевого взноса; остальную часть они могут вносить в течение года с момента регистрации.

Минимального размера паевого фонда в производственном кооперативе не существует. Увеличение или уменьшение паевого фонда осуществляется с одновременным изменением устава. Имущество, находящееся в собственности кооператива, делится на паи его членов в соответствии с уставом. Часть паевого фонда кооператива, приходящаяся на неделимые производственные объекты, включается в неделимый фонд, не подлежащий разделу. При выходе из сельскохозяйственного производственного кооператива эти суммы могут компенсироваться денежными выплатами.

Унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество, которое является неделимым и не может быть распределено по вкладам или долям. Имущество унитарного предприятия находится в государственной или муниципальной собственности и принадлежит предприятию на праве хозяйственного ведения или оперативного управления. Собственник имущества не отвечает по обязательствам унитарного предприятия. Целью деятельности унитарного предприятия является реализация конкретных производственных, общественных и социальных функций, обозначенных государством.

Корпорация – юридическое лицо, объединение физических или юридических лиц. Корпорация существует независимо от ее собственников и действует на принципах ограниченной ответственности, т.е. она вправе привлекать капитал в денежной форме от своего имени, не возлагая на своих собственников неограниченную ответственность.

В результате разделения собственности и управления корпоративная форма имеет ряд преимуществ. Доля капитала акционеров может быть передана другим владельцам. Корпорация привлекает долевой и долговой капитал от своего имени. В результате акционеры несут ограниченную ответственность по долговым обязательствам корпорации. Самое большее, что они могут потерять, – это денежные средства, которые вложили в ее акции.

В России корпорации представлены финансово–промышленными группами (ФПГ).

ФПГ – добровольное объединение предприятий; это совокупность юридических лиц, действующих как основное и дочерние общества либо полностью или частично объединивших свои материальные и нематериальные активы (система участия) на основании договора о создании ФПГ в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Независимо от формы собственности уставный капитал во всех случаях отражает сумму капитала, определяемую в учредительных документах организации.

У коммерческих сельскохозяйственных предприятий с любым организационно–правовым статусом учет уставного капитала в форме вкладов (паев) и акций по их первоначальной стоимости, определенных в учредительных документах на дату регистрации предприятия, ведется на счете 80 «Уставный капитал».

Счет 80 предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации. Сальдо по счету 80 должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах сельскохозяйственного предприятия. Записи на счете 80 осуществляются при формировании уставного капитала, а также при увеличении и уменьшении уставного капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в корреспонденции со счетами учета внеоборотных активов, товарно–материальных ценностей и денежных средств. Учет организуют таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций.

В процессе деятельности акционерное общество, занимающееся производством сельскохозяйственной продукции, может увеличить или уменьшить уставный капитал. Изменение размера уставного капитала организации всегда связано с переутверждением его учредительных документов общим собранием учредителей и их перерегистрацией в соответствующих государственных органах.

На сегодняшний день в сельском хозяйстве существует тенденция к реорганизации предприятий: слиянии, присоединении, разделении, выделении и т.д., при этом возникает ряд вопросов по учету уставного капитала.

При реорганизации сельскохозяйственных предприятий права и обязанности каждого из них переходят к вновь возникшему юридическому лицу (лицам) в соответствии с передаточным актом. В состав передаточного акта и разделительного баланса, оформляемых при реорганизации юридических лиц, включается бухгалтерская отчетность, составляемая в установленном Минфином России порядке в объеме форм годового бухгалтерского отчета на последнюю отчетную дату (дату реорганизации). При слиянии и присоединении отдельных юридических лиц – сельскохозяйственных предприятий (подразделений) – к бухгалтерским балансам каждого из них по желанию их правопреемников могут быть приложены акты инвентаризации имущества и обязательств, подтверждающие достоверность отдельных статей этих балансов. При разделении сельскохозяйственных предприятий формируемый разделительный баланс состоит из общего баланса по ранее действовавшему юридическому лицу и балансов каждого нового юридического лица, образованного на базе подразделений, ранее входивших в состав прежнего юридического лица. Данные разделительного баланса являются также данными баланса каждого нового юридического лица на дату начала деятельности после государственной регистрации.

При ликвидации сельскохозяйственного предприятия принадлежащее ему имущество реализуется, а полученные денежные средства направляются на погашение обязательств. Оставшиеся денежные средства зачисляются в уставный капитал предприятия.

После этой записи оставшиеся денежные средства распределяются между участниками (учредителями) юридического лица в порядке, установленном в учредительных документах. В случае не достаточности у ликвидируемого юридического лица имущества и других ликвидных активов на покрытие убытков направляется уставный капитал. При нереальности уставного капитала претензии кредиторов к должнику предъявляются в установленном законом порядке. Реорганизацию сельскохозяйственных предприятий рекомендуется приурочивать к концу определенного отчетного периода (года или квартала).

Акционерные общества могут выкупать акции у акционеров с целью их последующей перепродажи, аннулирования или распределения среди своих работников. Выкупленные акции не дают права голоса на акционерных собраниях, по ним не начисляются и не выплачиваются дивиденды. На балансе предприятия они могут отражаться до одного года после их выкупа. Выкупленные акции учитываются на счете 81 «Собственные акции (доли)».

По дебету счета 81 отражается приобретение акций (долей), по кредиту – продажа или аннулирование. При этом делают проводки:

Дт 81 Кт 50, 51, 52 и др. – приобретенные собственные акции (доли);

Дт 80 Кт 81 – аннулированные собственные акции (доли).

Приобретенные акции приходуют по фактической покупной цене. При их аннулировании разницу в стоимости относят на счет 91 «Прочие доходы и расходы».

Отражение уставного капитала по акционерам и учредителям на сельскохозяйственном предприятии должно решить две основные задачи:

1) учет и точное подтверждение прав собственников, в том числе при их смене, на ценные бумаги;

2) получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам.

Обе задачи могут решаться посредством учета акций, проданных акционерам, ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации. При этом организация, ведущая реестр акционеров (акционерное общество или профессиональный участник рынка ценных бумаг), является держателем реестра акционеров.

Сельскохозяйственные акционерные общества с числом акционеров более 50 обязаны поручать ведение реестра специализированной организации (регистратору) – банку–депозитарию либо другому инвестиционному институту. Ведение реестра акционеров начинается не позднее одного месяца с момента государственной регистрации общества. При этом общество не освобождается от ответственности за ведение и хранение реестра акционеров.

Учет расчетов общества с акционерами по принадлежащим им акциям в сельском хозяйстве целесообразно вести на специальных лицевых счетах. Сводные данные по всем лицевым счетам акционеров о стоимости принадлежащих им акций, причитающихся и выплаченных дивидендах служат основанием для отражения в синтетическом бухгалтерском учете и отчетности данных о стоимости уставного капитала и расчетах с акционерами по дивидендам.

Счет 80 «Уставный капитал» применяется также для обобщения информации о состоянии и движении вкладов в общее имущество по договору простого товарищества. В этом случае счет 80 «Уставный капитал» именуется «Вклады товарищей».

Имущество, внесенное товарищами в простое товарищество в счет их вкладов, приходуют по дебету счетов учета имущества (51 «Расчетные счета», 01 «Основные средства», 41 «Товары» и др.) и кредиту счета 80. При возврате имущества товарищам в случае прекращения договора простого товарищества в бухгалтерском учете осуществляются обратные записи.

Аналитический учет по счету 80 «Вклады товарищей» на предприятиях сельского хозяйства ведется по каждому договору простого товарищества и каждому участнику договора.

Для учета паевого (неделимого) фонда в сельскохозяйственных производственных кооперативах предназначен счет 80 «Уставный капитал» с открываемыми на нем субсчетами. Суммы, зачисляемые на эти субсчета в общем порядке, отражают по дебету счета 75 «Расчеты с учредителями». Аналитический учет по субсчетам ведется по каждому члену кооператива, каждой сумме пая и каждому объекту неделимого фонда.

Потребительский кооператив не предполагает составления учредительного договора, поэтому учет формирования его паевого фонда возможен с использованием счетов 75 или 76 «Расчеты

с разными дебиторами и кредиторами». Поскольку паевой фонд имеет целевое назначение, оговоренное в уставе кооператива, дополнительно используют счет 86 «Целевое финансирование».

В бухгалтерском учете делают записи:

Дт 86 Кт 80 – отражена сумма паевого взноса;

Дт 75–1, 76 Кт 86 – отражена задолженность членов кооператива по взносам в паевой фонд;

Дт 50, 51 Кт 75, 76 – внесены взносы членов кооператива.

Члены сельскохозяйственного кооператива обязаны в течение трех месяцев после утверждения годового баланса покрывать возникшие убытки путем внесения дополнительных взносов. Кооперативы имеют право заниматься предпринимательской деятельностью. Получаемая прибыль распределяется между его членами. В этом случае кооперативы ведут раздельный учет двух видов деятельности.

При ликвидации сельскохозяйственного кооператива убытки покрываются в обязательном порядке за счет дополнительных взносов, а при их недостаточности – за счет имущества членов кооператива.

Данный текст является ознакомительным фрагментом.

Продолжение на ЛитРес

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал

2. Учет собственного капитала, формирование уставного капитала, расчеты с учредителями и акционерами по вкладам в уставный капитал Формирование уставного капитала производится с целью создания организации и ее организационно-правовой формы.Организации подразделяются

16. Аудит уставного капитала банка.

16. Аудит уставного капитала банка. В ходе проверки правильности формирования и изменения уставного капитала банка аудитор должен проанализировать следующие документы:1) Устав банка;2) Учредительные документы (учредительный договор, список акционеров, данные об

УЧЕТ УСТАВНОГО КАПИТАЛА

УЧЕТ УСТАВНОГО КАПИТАЛА Формирование собственных средств предприятия происходит еще до момента его учреждения, когда образуется уставный капитал предприятия, являющийся основным источником собственных средств.Уставный капитал – это стоимость основных и оборотных

Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА

Глава 1 АУДИТ УЧРЕДИТЕЛЬНЫХ ДОКУМЕНТОВ И ПОРЯДКА ФОРМИРОВАНИЯ УСТАВНОГО КАПИТАЛА 1.1. ЦЕЛИ АУДИТА Целью аудита учредительных документов и порядка формирования уставного капитала являются:1) формирование мнения о достоверности данных показателей бухгалтерского баланса

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ

1.3. АУДИТ УСТАВНОГО КАПИТАЛА ОРГАНИЗАЦИИ При проверке формирования уставного капитала необходимо принимать во внимание организационно-правовую форму проверяемой организации. Так, в акционерных обществах уставный капитал составляется из номинальной стоимости акций

1.4.2. Уменьшение уставного капитала в соответствии с законодательством

1.4.2. Уменьшение уставного капитала в соответствии с законодательством Согласно п. 4 ст. 35 Закона об акционерных обществах если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения

40. Подтверждение оплаты уставного капитала

40. Подтверждение оплаты уставного капитала Учредители кредитной организации должны оплатить 100% ее уставного капитала, указанного в уставе, в течение 1 месяца после получения уведомления о государственной регистрации кредитной организации. Документы кредитной

86. Анализ структуры уставного капитала

86. Анализ структуры уставного капитала Анализ структуры уставного капитала в зависимости от целей может проводиться для выявления:–?неоплаченной доли капитала;–?собственных акций, выкупленных у акционеров;–?различных категорий акций и связанных с ними

6.1. Учет уставного капитала и собственных акций (долей)

6.1. Учет уставного капитала и собственных акций (долей) Источники формирования имущества предприятия – собственные средства (собственный капитал) и заемные средства (заемный капитал). К собственному капиталу относятся уставный капитал, добавочный капитал, резервный

13.1. Учет уставного капитала

13.1. Учет уставного капитала 13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?? Федеральным законом от 26.12.1995 г. № 208-ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный

44. Учет уставного (складочного) капитала

44. Учет уставного (складочного) капитала Вновь созданная организация образует свой первоначальный капитал за счет взносов учредителей. В уставный капитал организации могут быть внесены денежные средства, основные средства, нематериальные активы, материалы, но

112. Учет уставного капитала, добавочного и резервного капитала

112. Учет уставного капитала, добавочного и резервного капитала Уставный капитал – совокупность вкладов учредителей, зарегистрированная в учредительных документах. Учет уставного капитала ведется на пассивном счете 80 «Уставный капитал». Аналитический учет по счету 80

2.1 Формирование уставного капитала

2.1 Формирование уставного капитала Так как в первой главе мы определились, что самыми распространенными формами организации бизнеса являются общество с ограниченной ответственностью и акционерное общество, то и вопрос формирования уставного капитала будет

2.1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью» (далее — Закон N 14-ФЗ) размер уставного капитала общества и номинальная стоимость долей участников

2.1. Формирование уставного капитала

2.1. Формирование уставного капитала В соответствии с пунктом 1 статьи 14 Закона № 14-ФЗ размер уставного капитала общества и номинальная стоимость долей участников общества определяются в рублях.Хотя иностранные учредители имеют право делать вклады в иностранной валюте,

2.1.2. Внесение уставного капитала имуществом

2.1.2. Внесение уставного капитала имуществом Если у учредителя нет свободных денежных средств, но имеется какое-либо ценное имущество, то им можно оплатить свою долю в формируемом уставном капитале. Тэ-КуКб можно предложить в качестве вклада имущественные права. Однако и

Источник: econ.wikireading.ru

Учет собственного капитала

Развитие рыночных отношений сопровождается существенными сдвигами в составе и структуре источников финансового обеспечения хозяйственной деятельности предприятия. Одним из главных показателей, характеризующих его финансовую устойчивость, становится величина собственного капитала. Эта свойственная условиям рыночной экономики категория, заменившая традиционное понятие «источники собственных средств предприятия», позволяет более четко разграничить внутренние источники финансирования деятельности предприятия от вовлекаемых в хозяйственный оборот внешних источников в форме банковских кредитов, краткосрочных и долгосрочных займов других юридических и физических лиц, различной кредиторской задолженности.

По источникам образования и целевому назначению имущество организаций подразделяют на собственное (собственный капитал) и заемное (созданное за счет обязательств).

Собственный капитал – это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и его обязательствами.

Собственный капитал предприятия включает различные по своему экономическому содержанию, принципам формирования и использования источники финансовых ресурсов уставный капитал; нераспределенную прибыль; фонды специального назначения; резервный фонд; средства целевого финансирования, направленные на увеличение фондов накопления предприятия (пополнение его оборотных средств, капитальные вложения и др.). Собственный капитал отражен в первом разделе пассива баланса.

Как уже отмечалось, часть стоимости имущества организации формируется за счет собственного капитала, другая часть — за счет обязательств организации перед другими организациями, физическими лицами, своими работниками (заемных средств). Обязательствами организаций являются кратко- и долгосрочные кредиты банка, кредиторская задолженность, займы и обязательства по распределению.

В настоящее время для характеристики той части собственного капитала, размер которой указывается в учредительных документах, используют понятия «уставный капитал » , «складочный капитал » и «уставный фонд » , «паевой фонд » .

Уставный капитал – совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный капитал относится к наиболее устойчивой части собственного капитала предприятия. Его величина, как правило, не подвергается изменениям в течение года на предприятиях, не изменивших своей формы собственности.

Рекомендуемые материалы

Используя имеющуюся у фирмы информацию, спланировать рознич-ные цены изделия . а) Затраты на производство, д.е./шт. — прямые материальные затраты с учетом транспортных расходов 40 — заработная плата ОПР с отчислениями 15 — процент отчислений к сумме

Какова величина уставного капитала акционерного общества, если известны остальные статьи бухгалтерского баланса: Денежные средства 10000 тыс. д.е. Ценные бумаги 5000 тыс. д.е. Запасы сырья и готовой продукции 60000 тыс. д.е. Основные средства 25000 т

В текущем году амортизационные отчисления фирмы составили 48 д.е. при средней норме амортизации 10%. Фактический показатель фондоотдачи (оборачиваемости основного капитала) составил 2,3. На будущий год фирма запланировала провести ряд мероприятий по

На предприятии изготавливается изделие А из листового металлопро-ката. Масса заготовки с учетом отходов из-за некратности металлопроката составляет 4,2 кг. Цена металла – 9,5 д.е./кг. При составлении отчета были выявлены отклонения отчетных текущих и

Складочный капитал – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных в товарищество для осуществления его хозяйственной деятельности.

Государственные и муниципальные унитарные организации вместо уставного или складочного капитала формируют в установленном порядке уставный фонд, под которым понимают совокупность выделенных организации государством или муниципальными органами основных и оборотных средств.

Паевой фонд – совокупность паевых взносов членов производственного кооператива для совместного ведения предпринимательской деятельности, а также приобретенного и созданного в процессе деятельности.

Учет уставного и складочного капитала, уставного и паевого фондов осуществляют на пассивном счете 80 «Уставный капитал » . Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

Уставный капитал необходим организации для ее регистрации в соответствующем органе как юридического лица и как источник финансирования ее производственной (уставной) деятельности. После государственной регистрации организации, созданной на средства учредителей, уставный капитал в сумме, предусмотренной учредительными документами, отражают по кредиту счета 80 «Уставный капитал » в корреспонденции со счетом 75 «Расчеты с учредителями » . Фактическое поступление вкладов учредителей проводится по кредиту счета 75 в дебет счетов:

08 «Вложения во внеоборотные активы » на стоимость внесенных в счет вкладов зданий, сооружений, машин и оборудования и другого имущества, относящегося к основным средствам;

08 «Вложения во внеоборотные активы » – на стоимость внесенных в счет вкладов нематериальных активов – прав, возникающих из авторских и иных договоров на произведения науки, на программы для ЭВМ, базы данных, из патентов на изобретения и др. Поступившие основные средства и нематериальные активы списывают со счета 08 на счета 01 «Основные средства » и 04 «Нематериальные активы » ;

производственных запасов (счета 10, 12 и др.) – на стоимость внесенных в счет вкладов сырья, материалов и других материальных ценностей, относящихся к оборотным средствам;

денежных средств (счета 50, 51, 52 и др.) – на сумму денежных средств в отечественной и иностранной валюте, внесенных участниками;

других счетов – на стоимость внесенного в счет вкладов иного имущества.

Переданное в пользование и управление организации имущество, право собственности, на которое остается у акционеров и вкладчиков, оценивают по величине арендной платы за переданное имущество, исчисленной на весь срок использования данного имущества в организации, но не более срока ее существования.

Увеличение или уменьшение уставного капитала организации может быть осуществлено только по решению учредителей после внесения соответствующих изменений в устав организации и другие учредительные документы.

При увеличении уставного капитала кредитуют счет 80 «Уставный капитал » и дебетуют счета учета источников увеличения уставного капитала:

83 «Добавочный капитал » – на сумму добавочного капитала,

направляемого на увеличение уставного капитала;

84 «Нераспределенная прибыль » (непокрытый убыток) – на сумму

нераспределенной прибыли, направляемой на увеличение уставного капитала;

75 «Расчеты с учредителями » – на сумму выпуска дополнительных акций;

другие счета источников увеличения уставного капитала.

При уменьшении уставного капитала дебетуют счет 80 «Уставный

капитал » и кредитуют счета тех объектов учета, на которые списывается

соответствующая часть уставного капитала:

75 «Расчеты с учредителями » – на сумму вкладов, возвращенных учредителям;

81 «Собственные акции (доли) » – на номинальную стоимость аннулированных акций;

Аналитический учет по счету 80 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Нераспределенная прибыль – часть чистой прибыли, не распределенная между акционерами (учредителями), использованная на накопление имущества хозяйствующего субъекта. Нераспределенная прибыль отчетного года определяется вычитанием из балансовой прибыли суммы использованной прибыли. При этом балансовая прибыль представляет собой кредитовое сальдо по счету прибылей и убытков, отражающее превышение обшей суммы прибыли и доходов над общей суммой потерь и убытков за отчетный период. Использованная прибыль отражает направление прибыли на уплату налогов и другие платежи в бюджет, а также расходы прибыли на внутреннее потребление организации, социальные нужды и материальное поощрение персонала и администрации, благотворительные и иные цели.

Фонды специального назначения. В этих фондах аккумулируется значительная часть собственного капитала предприятия, зарезервированная или направленная на образование источников финансирования затрат на создание нового имущества предприятия производственного назначения и социальной инфраструктуры, а также на нужды социального развития (кроме капитальных вложений) и материального поощрения работников.

Главным источником формирования фондов сигнального назначения служит остающаяся в распоряжении предприятия часть прибыли, если образование таких фондов предусмотрено учредительными документами, учета и контроля каждого из них.

Резервный фонд. Он включает ту часть собственного капитала предприятия, которая предназначена для покрытия непредвиденных потерь (убытков), а также для выплаты доходов инвесторам, когда не хватает прибыли на эти цели. По существу – это страховой фонд, формируемый в соответствии с законодательством и учредительными документами предприятия. Основным источником образования фонда служит остающаяся в распоряжении

Средства целевого финансирования из бюджета и внебюджетных фондов. Целевые финансирование и поступления – это средства, полученные из бюджета, отраслевых и межотраслевых фондов специального назначения, от других организаций и физических лиц для осуществления мероприятий целевого назначения. Здесь речь пойдет лишь о тех источниках внешнего финансирования, которые направляются на пополнение оборотных средств, капитальные и другие финансовые вложения долгосрочного характера. Поступая извне для финансового обеспечения определенных нужд предприятия, эти источники при соблюдении определенных нужд предприятия, эти источники при соблюдении определенных условий становятся органической частью собственного капитала предприятия.

Источник: studizba.com

Учет капитала в строительстве

Учет уставного и складочного капитала, уставного и паевого фондов осуществляют на пассивном счете 85 «Уставный капитал». Сальдо этого счета должно соответствовать размеру уставного капитала (фонда), зафиксированного в учредительных документах организации.

После регистрации организации, созданной на средства учредителей, предусмотренный учредительными документами уставный капитал отражают по К-ту счета 85 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями». Фактическое поступление вкладов учредителей проводится по К-ту счета 75 в Д-т счета 50 «Касса» — если вклад вносится наличными, или Д-т счета 51 «Расчетный счет» — если вклад оформляется через банк.

Взносом в уставный капитал могут быть основные средства, материалы, нематериальные активы. В этом случае дебетуются, соответственно, счета 01 «Основные средства», 10 «Материалы», 04 «Нематериальные активы», других счетов — на стоимость внесенного в счет вкладов иного имущества (например, счет 12 «Малоценные и быстроизнашивающиеся предметы» и т.п.). Материальные ценности и нематериальные активы, ценные бумаги и другие финансовые активы, вносимые в счет вкладов в уставный капитал, оценивают по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены. Оценка валюты и валютных ценностей и другого имущества, вносимых в счет вкладов, может отличаться от оценки их в учредительных документах [8, с.56].

Возникающую при этом разницу списывают на счет 87 «Добавочный капитал». Положительную разницу в оценках отражают по Д-ту счетов имущества, валюты и валютных ценностей и К-ту счета 87, а отрицательную — обратной бухгалтерской проводкой. Данный порядок списания разницы в ценах и курсовой оценки позволяет не менять доли учредителей в уставном капитале, оговоренной в учредительных документах. Переданное в пользование и управление организации имущество, право собственности на которое остается у акционеров и вкладчиков, оценивают по величине арендной платы за переданное имущество, исчисленной на весь срок использования данного имущества в организации, но не более срока ее существования [13, с.121].

Изменение размера уставного капитала (его уменьшение или увеличение) могут быть произведены только по решению учредителей и только одновременно с отражением этого в Уставе предприятия и других учредительных документах. Это может быть связано, например, с уменьшением или увеличением количества участников. Акционерные общества открытого типа могут организовать дополнительный выпуск акций, чтобы увеличить уставный капитал и иметь больше финансовых ресурсов. Но при этом надо понимать, что таким образом увеличивается количество участников, а с ними надо будет делиться доходами. Изменение размера уставного капитала отражается в бухгалтерском учете соответствующими проводками: увеличение отражается по К-ту счета 85 и Д-ту соответствующих счетов источников увеличения уставного капитала; а уменьшение по Д-ту счета 85 и кредетуют счета тех объектов учета, на которые списывается соответствующая часть уставного капитала (сч.86, 75, 56, другие) [6, с.37].

Акционерные общества могут выкупать акции у акционеров с целью их последующей перепродажи, аннулирования или перераспределения среди своих работников. Выкупленные у акционеров акции учитывают на субсчете «Собственные акции, выкупленные у акционеров» счета 56 «Денежные документы в пути». Стоимость выкупленных акций отражают по Д-ту счета 56 и кредету счетов учета денежных средств. Выкупленные акции не дают право голоса на акционерных собраниях, по ним не начисляются и не выплачиваются дивиденды. На балансе организации они могут отражаться до 1 года после их выкупа.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов АО оказывается меньше его уставного капитала, то общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов. Если стоимость чистых активов оказывается меньше величины минимального размера (а это сумма 1000-кратного минимального размера оплаты труда для АО и 100-кратного для АОЗТ, установленного законодательством) уставного капитала, то общество обязано принять решение о своей ликвидации.

Аналитический учет по счету 85 должен обеспечить информацию по учредителям организации, стадиям формирования капитала и видам акций.

Существуют также определенные особенности учета капитала и прибылей (убытков) в товариществах и кооперативах, а также на унитарных предприятиях.

В хозяйственных товариществах внесенный капитал учитывается как долевой. На каждого участника (вкладчика) открывают отдельный аналитический счет, на котором учитывают сумму внесенного участником вклада. При выбытии члена товарищества ему выплачивают часть стоимости имущества пропорционально его доле в складочном капитале [15, с.77].

Полученная прибыль распределяется между всеми членами товарищества обычно пропорционально их долям в складочном капитале. Убытки распределяют таким же способом, но только между полными участниками товарищества [4, с.167].

При наличии убытков и уменьшении вследствие этого чистой стоимости имущества до уровня ниже складочного каптала полученную затем прибыль не распределяют до тех пор, пока чистая стоимость имущества не превысит складочный капитал.

Паевой фонд кооператива формируется за счет обязательных взносов членов кооператива, перечисления части полученной прибыли в паевой фонд, включения в него прибыли, капитализированной в имущество данной организации.

Формирование паевого фонда также отражается по К-ту счета 85 и Д-ту счетов учета денежных средств и другого внесенного в паевой фонд имущества, а также счета 81 «Использование прибыли».

Прибыль кооператива распределяется в соответствии с уставом организации. Часть ее направляется в паевой фонд, другая — распре-деляется между членами кооператива (обычно пропорционально их паевым взносам или заработку членов кооператива). Образовавшиеся убытки члены кооператива обязаны в течение 3 месяцев со дня утверждения ежегодного баланса покрыть путем дополнительных взносов. В случае невыполнения этой обязанности кооператив может быть ликвидирован [7, с.77].

В унитарных предприятиях для учета расчетов с государственными и муниципальными органами по выделенному имуществу и распределению доходов используют счет 77 «Расчеты с государственными и муниципальными органами».

При фактическом получении унитарным предприятием средств от государственного или муниципального органа производят записи по К-ту счета 77, субсчет 1 — «расчеты по выделенному имуществу», и Д-ту счетов по учету соответствующих видов имущества и денежных средств.

Изъятие у предприятия государственным органом или органом мест-ного самоуправления имущества и денежных средств отражается в бухгалтерском учете предприятия по Д-ту сч.77, субсчет 1, и К-ту счетов учета реализации имущества (47″Реализация и прочее выбытие основных средств» и 48 «Реализация прочих активов») и денежных средств. Одновременно на стоимость данного имущества дебетуются счета реализации имущества в корреспонденции со счетами учета соответствующих видов имущества. Закрытие расчетов отражается по К-ту счета 77, субсчет 1, и Д-ту счета 85.

На субсчете 77-2 «Расчеты по распределению доходов» учитываются расчеты унитарного предприятия с государственным органом и органом местного самоуправления по причитающимся этим органам доходам по результатам деятельности унитарного предприятия. Начисление доходов, причитающихся государственному или муниципальному органу, отражается в бухгалтерском учете унитарного предприятия по Д-ту сч.81 «Использование прибыли» или сч.88 «Нераспределенная прибыль (непокрытый убыток)» и К-ту счета 77, субсчет 2. Перечисление сумм доходов отражается по Д-ту сч 77, субсчет 2, и кредету счетов учета денежных средств.

Указанный счет используется также предприятиями других форм собственности для учета расчетов между собой по передаче отдельных видов имущества на основе права хозяйственного ведения.

Аналитический учет по счету 77 ведется по каждому предприятию.

Помимо уставного капитала в состав собственного капитала включаются резервный и добавочный капитал, фонды специального назначения, резервы.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством. По своему усмотрению его могут создавать и другие организации.

Средства резервного капитала предназначены для покрытия балансового убытка предприятия за отчетный год, а также для погашения облигаций акционерного общества и выкупа акций общества в случае отсутствия иных средств, на другие цели предусмотренные законодательством.

В случае, когда резервный капитал образуется за счет отчислений от чистой прибыли, его средства могут быть использованы на выплату дивидендов при недостаточности прибыли отчетного года. Отчисления в резервный капитал производятся до достижения им размеров, предусмотренных в учредительских документах, но не более 25% оплаченного уставного капитала, а в акционерных обществах он не может быть менее 15% от уставного капитала. Источник средств — прибыль. Но сумма отчислений в резервный капитал не должна превышать 50% прибыли [12, с.89].

Для получения информации о наличии и движении резервного капитала используют пассивный счет 86 «Резервный капитал». Отчисления в резервный капитал отражаются по К-ту сч.86 «Резервный капитал» и Д-ту сч.81 «Использование прибыли».

Использование резервного капитала отражается по Д-ту сч.86 и К-ту счетов — потребителей резервного капитала:

счета 75 «Расчеты с учредителями» — на суммы выплат доходов по дивидендам по привилегированным акциям при отсутствии или недостаточности прибыли отчетного года;

счета 88 «нераспределенная прибыль (непокрытый убыток) — на суммы, направляемые на покрытие убытка за отчетный год, и т.д.

Добавочный капитал учитывается на пассивном счете 87 «Добавочный капитал». К этому счету могут быть открыты следующие субсчета: 87-1 «Прирост стоимости имущества по переоценке»; 87-2 «Эмиссионный доход»; 87-3 «Безвозмездно полученные ценности» и др.

При переоценке имущества его стоимость может увеличиваться или уменьшаться. Увеличение стоимости имущества при переоценке внеоборотных активов отражается по Д-ту сч 01,08 и др. и Кту сч 87. Уменьшение стоимости внеоборотных активов при переоценке отражается по Д-ту сч.87 и К-ту счетов по учету имущества (01, 08 и др.). Полученный организацией эмиссионный доход отражается по Д-ту счетов учета имущества (50, 51, 52 и др.) и К-ту счета 87.

Безвозмездно полученное имущество также отражается по Д-ту счетов учета имущества (01, 04 и др.) и К-ту счета 87.

Средства добавочного капитала могут быть направлены:

на увеличение уставного капитала (Д-т 87/К-т85);

на погашение убытка, выявленного по результатам работы за год (Д-т 87/К-т 88);

на погашение убытков, возникающих при безвозмездной передаче имущества (Д-т 87/К-т 47, 48);

на распределение м/ду учредителями организации (Д-т 87/К-т75)

Аналитический учет по счету 87 организуется таким образом, что — бы обеспечить получение информации по направлениям использования средств.

Фонды специального назначения образуются из прибыли предприятия после расчетов с бюджетом по налогам. Вопрос о видах специальных фондов, проценте отчислений в них и направления расходования решается предприятием самостоятельно, но это должно быть зафиксировано в учредительских документах.

Предприятие может образовывать фонд накопления, то есть зарезервировать средства для производственного развития предприятия (приобретение новой техники, технологии и т.д.), фонд потребления и фонд социальной сферы. В последних фондах резервируются средства предприятия на мероприятия по социальному развитию и материальному поощрению коллектива.

Резервы предстоящих расходов и платежей создаются в организациях в целях равномерного включения предстоящих расходов в издержки производства или обращения [11, с.45].

В соответствии с Положением о бухгалтерском учете и отчетности (3, п.62) организации могут создавать следующие резервы: на предстоящую оплату отпусков работникам, на выплату ежегодного вознаграждения за выслугу лет, на покрытие расходов по ремонту основных средств, на возмещение производственных затрат по подготовительным работам в связи с сезонным производством, на покрытие затрат по ремонту предметов проката, на выплату вознаграждений по итогам работы за год и другие цели, предусмотренные законодательством, нормативными документами Минфина РФ или отраслевыми особенностями состава затрат, утвержденными соответствующими ведомствами по согласованию с Минэкономики РФ и Минфином РФ. Порядок создания указанных резервов регулируется соответствующими законодательными и другими нормативными актами.

Для получения информации о состоянии и движении резервов предстоящих расходов и платежей используют пассивный счет 89 «Резервы предстоящих расходов и платежей». Операции по начислению резервов отражают по кредиту счета 89 и дебету счетов учета затрат на производство и издержек обращения (20, 23, 25, 26 и т.п.). Фактические расходы и платежи, осуществленные за счет резервных сумм, списывают на уменьшение резервов (дебетуют счет 89) с кредита счетов по учету списываемых расходов (10 «Материалы», 70 «Расчеты с персоналом по оплате труда» и т.п.).

Положением о бухгалтерском учете и отчетности и Планом счетов предусмотрено создание в организациях по результатам проведенной инвентаризации дебиторской задолженности резервов сомнительных долгов за счет прибыли отчетного года. Сомнительным долгом признается дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная соответствующими гарантиями. После истечения срока исковой давности дебиторская задолженность, а также другие долги, нереальные для взыскания, списываются по решению руководителя организации за счет средств резервов сомнительных долгов. Если до конца года, следующего за годом создания резервов сомнительных долгов, этот резерв в какой-либо части не будет использован, то неизрасходованные суммы присоединяются к прибыли соответствующего года.

На сумму создаваемых резервов сомнительных долгов дебетуют счет 80 «Прибыли и убытки» и кредитуют счет 82 «Оценочные резервы», субчет 1″Резервы по сомнительным долгам». Списание невостребованной дебиторской задолженности отражают по дебету счета 82, субсчет 1, с кредита счетов 62 «Расчеты с покупателями и заказчиками» или76 «Расчеты с разными дебиторами и кредиторами». Присоединение неизрасходованных сумм резервов сомнительных долгов к прибыли года, следующего за годом их создания, отражают по Д-ту сч.82, субсчет 1, и К-ту сч.80.

Аналитический учет по субсчету 82-1 «Резервы по сомнительным долгам» ведут по каждому сомнительному долгу, по которому создан резерв.

Кроме резервов сомнительных долгов организации могут создавать резервы под потенциальное обеспечение вложений в ценные бумаги (акции других организаций, облигации и т.п.). Указанные резервы учитывают на субсчете 2 «Резервы под обесценение вложений в ценные бумаги» счета 82 «Оценочные резервы» [4, с.179].

При обесценении ценных бумаг на сумму создаваемых резервов дебетуют счет 80 и кредитуют счет 82, субсчет 2. При повышении рыночной стоимости ценных бумаг или их выбытии (продаже, передаче) ранее начисленный резерв списывают по дебету счета 82, субсчет 2 и кредиту счета 80. Аналитический учет по субсчету 82-2 «Резервы по обесценение вложений в ценные бумаги» ведут по каждой ценной бумаге.

Нераспределенная прибыль предприятия также является его собственным капиталом. В бухгалтерском учете на отражается на счете 87 «Нераспределенная прибыль (непокрытый убыток)» — этот счет предназначен для обобщения информации о наличии и движении сумм нераспределенной прибыли. К счету 87 могут быть открыты субсчета: 87-1 «Нераспределенная прибыль (убыток) отчетного года», 87-2 «нераспределенная прибыль (непокрытый убыток) прошлых лет».

Сумма нераспределенной прибыли отчетного года списывается заключительными оборотами декабря в кредит счета 87 в корреспонденции со счетом 80 «Прибыли и убытки». Направление нераспределенной прибыли отчетного года на выплату доходов учредителям предприятия отражается по Д-ту сч.87 и К-ту счетов 75 и 70. Сумма нераспределенной прибыли отчетного года, оставшаяся после выплаты доходов учредителям предприятия, переносится с субсчета 87-1 на субсчет 87-2.

Использование нераспределенной прибыли прошлых лет отражается по Д-ту сч.87 в корреспонденции со счетами: 86 «Резервный фонд» — при направлении сумм нераспределенной прибыли на пополнение резервного фонда; 85 «Уставный фонд» — при направлении сумм на увеличение уставного фонда; 86 «Фонды специального назначение» — при направлении сумм на увеличение фондов специального назначения, создаваемых предприятием в соответствии с учредительными документами; 75 «Расчеты с учредителями» — при направлении сумм на выплату доходов учредителям предприятия и др. [5, с.124].

Таким образом, можно с уверенностью сказать что предприятия образуются для получения прибыли — это является главной причиной создания предприятия в рыночных условиях. А для наибольшего получения прибыли предприятия должны как можно больше сил прилагать для увеличения собственного капитала, так как это способствует росту достижений предприятия.

Источник: studbooks.net

Уставной капитал застройщика при долевом строительстве домов

В последнее время в обществе накопилось достаточно негатива к компаниям долевым застройщикам, и государство не могло не отреагировать на это. Что и вылилось в законодательные поправки, способствующие дополнительной защите интересов участников данного процесса, включающих и изменения в отношении уставного капитала.

Общие сведения про уставной капитал застройщика

Величина и предназначение уставного капитала регулируется российскими законами, включающими:

- Гражданский кодекс, который дает общее определение и принципы формирования УК.

- 214-ФЗ, являющийся основным законным актом для застройщиков-дольщиков. Он регламентирует порядок привлечения средств, размер УК и договорные отношения между застройщиками и участниками стройки.

- Административный кодекс, который устанавливает наказание для должностных и юридических лиц за нарушение положений 214-го закона.

Изменения с 01 июля

Уставной капитал – это гарантия финансового обеспечения пайщиков, на случай если застройщики не смогут подтвердить свою состоятельность. И если ранее допустимая минимальная величина УК никак не могла обеспечить возврат внесенных дольщиками денег, и те оставались ни с чем, то с 01.07.17 все изменилось. С этого момента размер уставного капитала становится индивидуальным для каждого застройщика. Он должен быть:

- Пропорционален планируемому масштабу строительства.

- Рассчитываться от наибольшей площади всех строительных объектов по договорам ДДУ.

- Проверяться при получении разрешения на начало строительства.

Про поправки в ФЗ-214 расскажет видео ниже:

Требования

Теперь для привлечения к участию в строительстве дольщиков с их средствами, застройщик должен сформировать уставной капитал по новым требованиям:

- Соответствовать минимально допустимому размеру из расчета всех помещений строящегося объекта.

- Быть полностью оплаченным.

- Введен запрет на привлечение граждан, к заключению договора на долевое участия, с последующим привлечением их средств, до выполнения требований к размеру УК.

Размер

Максимальный размер уставного капитала не ограничен, так как застройщики не заинтересованы в его слишком большой величине. А нижняя граница зависит от площади строительства и соответствует одной и девяти градаций:

| До 2, 5 тысячи м2 | 4 млн. |

| До 10 тысяч м2 | 10 млн. |

| До 25 тысяч м2 | 40 млн. |

| До 50 тысяч м2 | 80 млн. |

| До 100 тысяч м2 | 150 млн. |

| До 250 тысяч м2 | 400 млн. |

| До 500 тысяч м2 | 800 млн. |

| Более 500 тысяч м2 | 1500 млн. |

Если величина УК застройщика не дотягивает до нормы, а уменьшать площадь строительства он не собирается, то необходимо повышать размер уставного капитала одним из возможных способов:

- Заключив договор поручительства с целью привлечения средств поручителей или сопоручителей. Это могут быть юридические лица, соответствующие требованиям, предъявляемым застройщикам.

- За счет собственных средств.

Формирование УК

214-ый закон не предъявляет застройщику требование формировать УК только из денежных средств на своем счету, что собственно является для них хорошей лазейкой. Поэтому составить УК могут:

-

, находящиеся на балансе фирмы.

- Различные материалы. принадлежащие компании.

- Приобретенные неликвидные активы.

- Незавершенное строительство.

Взнос материалами

В данном случае в качестве материалов могут выступать:

- Инструменты.

- Инвентарь.

- Спецодежда.

- Спецтехника.

- Строительные материалы.

Стоимость этих материалов согласовывается всеми учредителями. В спорных случаях определяется независимым оценщиком.

Допускается возможность предоставления в УК материалов, принадлежащих соучредителю или участнику компании застройщика, если это юридическое лицо. Кроме того, закон требует обеспечения минимума УК только на момент подачи застройщиком проектной документации и получения разрешения на привлечение дольщиков. После начала поступления средств от граждан, материалы из уставного фонда можно вернуть их первоначальным владельцам.

Брать деньги с клиентов застройщики будут на новых условиях — так говорит видео ниже:

Взнос земельным участком

Одним из вариантов наполнения уставного капитала недвижимостью является зачет земельным участком. Для этого надо:

- Определить его стоимость с помощью независимого оценщика.

- Передать в качестве УК застройщику.

- Произвести государственную регистрацию в собственности застройщика.

После чего новый владелец участка может использовать его по своему усмотрению.

Проводки

Расчеты застройщиков, связанные с долевым строительством должны иметь свое отражение в бухгалтерском учете. Это выражено проводками:

- Дт51/Кт76 – перечисление средств от дольщиков.

- Дт76/Кт62 – предоплата строителям.

- Дт08-03/Кт60 – оплата подрядчиков.

- Дт36/Кт60 – организационные расходы застройщика.

- Дт76/Кт08-03 – списание затрат на строительство квартир для дольщиков.

- Дт43/Кт08-03 – передача готовой квартиры дольщику.

Еще больше полезной информации об УК для застройщика содержится в видео ниже:

Источник: uriston.com

Учет капитала в строительстве

Капитал – это источник формирования имущества организации. Он представляет собой часть активов организации, остающейся после вычета всех ее обязательств. В зависимости от организационно-правовой формы организации различают:

— уставный капитал хозяйственных обществ (открытие и закрытые акционерные общества и общества с ограниченной ответственностью) – совокупность в денежном выражении вкладов учредителей в имущество организации, величина которых зарегистрирована в учредительных документах. Минимальный уставный капитал открытого акционерного общества должен составлять не менее тысячекратной суммы минимального размера оплаты труда, установленного федеральным законом на дату регистрации общества (или 100 000 руб.), а закрытого акционерного общества — не менее стократной суммы минимального размера оплаты труда, установленного федеральным законом на дату государственной регистрации общества (или 10 000 руб.);

— складочный капитал хозяйственных товариществ – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных для осуществления хозяйственной деятельности;

— уставный фонд государственных и муниципальных унитарных организаций – совокупность выделенных организации государством или муниципальными органами основных и оборотных средств;

— паевой фонд производственных и потребительских кооперативов – совокупность паевых взносов пайщиков при создании потребительского общества с целью формирования имущества кооператива и осуществления зарегистрированной в уставе деятельности.

В состав собственного капитала помимо уставного (складочного капитала), уставного фонда, паевого фонда, включается резервный и добавочный капитал, нераспределенная прибыль (непокрытый убыток) и целевое финансирование.

Резервный капитал – создаваемый акционерными обществами и совместными предприятиями в обязательном порядке фонд, используемый на покрытие убытков от хозяйственной деятельности или для выкупа собственных акций.

Добавочный капитал – источник увеличения стоимости имущества организации.

Нераспределенная прибыль (непокрытый убыток) – конечный финансовый результат, полученный по итогам деятельности организации за отчетный год, характеризует увеличение капитала за отчетный год и за весь период деятельности организации.

Целевое финансирование – средства, получаемые организацией на строго определенные цели из бюджетов различных уровней, других организаций, фондов и частных лиц.

Уставный (складочный) капитал, уставный (паевой) фонд не зависимо от организационно-правовой формы организации учитываются на счете 80 «Уставный капитал», который предназначен для обобщения информации о состоянии и движении уставного капитала (складочного капитала, уставного фонда) организации.

Сальдо по счету 80 «Уставный капитал» должно соответствовать размеру уставного капитала, зафиксированному в учредительных документах организации.

Записи по данному счету делаются при формировании уставного капитала, а также в случаях увеличения и уменьшения капитала лишь после внесения соответствующих изменений в учредительные документы организации.

После государственной регистрации организации ее уставный капитал в сумме вкладов учредителей (участников), предусмотренных учредительными документами, отражается по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями».

Счет 75 «Расчеты с учредителями» предназначен для обобщения информации о всех видах расчетов с учредителями (участниками) организации (акционерами акционерного общества, участниками полного товарищества, членами кооператива и т.п.): по вкладам в уставный (складочный) капитал организации, по выплате доходов (дивидендов) и др. Государственные и муниципальные унитарные предприятия применяют этот счет для учета всех видов расчетов с уполномоченными на их создание государственными органами и органами местного самоуправления.

К счету 75 «Расчеты с учредителями» могут быть открыты субсчета:

75-1 «Расчеты по вкладам в уставный (складочный) капитал»;

75-2 «Расчеты по выплате доходов» и др.

Фактическое поступление вкладов учредителей отражается по кредиту счета 75 «Расчеты с учредителями» в корреспонденции со счетами учета денежных средств и других ценностей. Так, если уставный капитал внесен внеоборотными активами, то в бухгалтерском учете делается запись по дебету счета 08 «Вложения во внеоборотные активы» и кредиту счета 75 «Расчеты с учредителями» на стоимость внесенных в счет вкладов зданий, сооружений, машин, оборудования и иного имущества, относящегося к основным средствам.

Пример. Уставный капитал организации составляет 54 500 руб. Учредитель №1 вносит вклад денежными средствами в размере 25 000 руб., учредитель №2 вносит в качестве вклада оборудование на сумму 29 500 руб. (в т.ч. НДС – 4 500 руб.).

Для отражения данных операций на счетах бухгалтерского учета необходимо открыть два отдельных субсчета к счету 75 «Расчеты с учредителями»: субсчет «Расчеты с учредителем №1», субсчет «Расчеты с учредителем №2».

В бухгалтерском учете данная ситуация отразится следующим образом.

На дату государственной регистрации организации отражается задолженность учредителей по взносам в уставный капитал:

Д-т 75 «Расчеты с учредителями», субсчет «Расчеты с учредителем №1»

К-т 80 «Уставный капитал» — 25 000 руб.

Д-т 75 «Расчеты с учредителями», субсчет «Расчеты с учредителем №2»

К-т 80 «Уставный капитал» — 29 400 руб.

Участник №1 вносит в качестве вклада денежные средства:

Д-т 51 «Расчетные счета»

К-т 75 «Расчеты с учредителями», субсчет «Расчеты с учредителем №1» — 25 000 руб.

Участник №2 вносит в качестве вклада оборудование:

Д-т 08 «Вложения во внеоборотные активы»

К-т 75 «Расчеты с учредителями», субсчет «Расчеты с учредителем №2» — 25 000 руб.

Выделяется налог на добавленную стоимость по оборудованию, вносимому в качестве вклада в уставный капитал:

Д-т 19 «Налог на добавленную стоимость по приобретенным ценностям»

К-т 75 «Расчеты с учредителями», субсчет «Расчеты с учредителем №2» — 4 500 руб.

Имущество и ценные бумаги, вносимые в счет вкладов в уставный капитал, оценивают по согласованной между учредителями стоимости, ориентированной на реальные рыночные цены.

Аналитический учет на счете 80 «Уставный капитал» организуют таким образом, чтобы обеспечивать формирование информации по учредителям организации, стадиям формирования капитала и видам акций. Основанием для ведения аналитического и синтетического учета на счете 80 «Уставный капитал» являются учредительные документы, изменения и дополнения к ним, отчеты о выпусках акций.

Аналитический учет на счете 75, субсчет 1 «Расчеты по вкладам в уставный (складочный) капитал» следует вести по каждому акционеру, отражая название документа, согласно которому физическое или юридическое лицо стало владельцем ценных бумаг, и код государственной регистрации акций, а также сумму задолженности по вкладу в уставный капитал и дату ее погашения. Основанием для ведения аналитического учета на данном субсчете служат учредительные документы, изменения и дополнения к ним, акты приемки-передачи основных средств, материалов, товаров, нематериальных активов, платежные поручения, приходные кассовые ордера и другие документы.

Увеличение или уменьшение уставного капитала организации может быть осуществлено только по решению учредителей после внесения соответствующих изменений в устав организации и другие учредительные документы.

При увеличении уставного капитала кредитуют счет 80 «Уставный капитал» и дебетуют счета учета источников увеличения уставного капитала:

83 «Добавочный капитал» — на сумму добавочного капитала, направляемого на увеличение уставного капитала;

82 «Резервный капитал» — на сумму используемого резервного капитала;

84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму нераспределенной прибыли, направляемой на увеличение уставного капитала;

75 «Расчеты с учредителями» — на сумму вкладов учредителей;

другие счета учета источников увеличения капитала.

Пример. Организацией была проведена переоценка основных средств в соответствии с которой добавочный капитал организации (счет 83 «Добавочный капитал») был увеличен на 50 000 руб. В соответствии с решением общего собрания акционеров данные средства будут направлены на увеличение уставного капитала организации.

В бухгалтерском учете данная ситуация отразится следующим образом:

Д-т 83 «Добавочный капитал»

К-т 80 «Уставный капитал» — 50 000 руб.

Уменьшение уставного капитала может происходить в связи с требованиями законодательства: размер уставного капитала не должен быть меньше стоимости чистых активов акционерного общества по данным годового бухгалтерского баланса.

Если по окончании второго и каждого последующего финансового года в соответствии с годовым бухгалтерским балансом, предложенным для утверждения акционерам общества, или результатами аудиторской проверки стоимость чистых активов общества оказывается меньше его уставного капитала, общество обязано объявить об уменьшении своего уставного капитала до величины, не превышающей стоимости его чистых активов.

Под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчету.

В состав активов, принимаемых к расчету, включаются:

— внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

— оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

— долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

— краткосрочные обязательства по займам и кредитам;

— кредиторская задолженность;

— задолженность участникам (учредителям) по выплате доходов;

— резервы предстоящих расходов;

— прочие краткосрочные обязательства.

Если по окончании второго и каждого последующего финансового года стоимость чистых активов общества оказывается меньше величины минимального уставного капитала, общество обязано принять решение о своей ликвидации.

При уменьшении уставного капитала дебетуют счет 80 «Уставный капитал» и кредитуют счета учета источников уменьшения уставного капитала:

84 «Нераспределенная прибыль (непокрытый убыток)» — на сумму снижения размеров вкладов или номинала стоимости акций для покрытия убытка;

75 «Расчеты с учредителями» — на сумму вкладов, возвращенных учредителям;

81 «Собственные акции (доли)» — на сумму номинальной стоимости аннулированных, выкупленных у акционеров акций.

Пример. Акционерным обществом было принято решение об уменьшении уставного капитала посредством выкупа 100 собственных акций. Номинальная стоимость акции – 1 000 руб., выкуплены ценные бумаги были по цене 800 руб. за акцию.

Уменьшение уставного капитала отразится следующим образом.

Выкуплены у акционеров собственные акции общества:

Д-т 81 «Собственные акции (доли)»

К-т 51 «Расчетные счета» — 80 000 руб.

(100 * 800)

Уменьшен уставный капитал на сумму номинальной стоимости акций:

Д-т 80 «Уставный капитал»

К-т 81 «Собственные акции (доли)» — 100 000 руб.

(100 * 1 000)

Отражается разница (доход) между номинальной стоимостью акций и их выкупной стоимостью:

Д-т 81 «Собственные акции (доли)»

К-т 91 «Прочие доходы и расходы» — 20 000 руб.

(100 000 – 80 000)

СТРУКТУРНО-ЛОГИЧЕСКИЕ СХЕМЫ

КАПИТАЛ – это источник формирования имущества организации

В зависимости от организационно-правовой формы организации различают:

— УСТАВНЫЙ КАПИТАЛ хозяйственных обществ (открытие и закрытые акционерные общества и общества с ограниченной ответственностью) – совокупность в денежном выражении вкладов учредителей в имущество организации, величина которых зарегистрирована в учредительных документах;

— СКЛАДОЧНЫЙ КАПИТАЛ хозяйственных товариществ – совокупность вкладов участников полного товарищества или товарищества на вере, внесенных для осуществления хозяйственной деятельности;

— УСТАВНЫЙ ФОНД государственных и муниципальных унитарных организаций – совокупность выделенных организации государством или муниципальными органами основных и оборотных средств;

— ПАЕВОЙ ФОНД производственных и потребительских кооперативов – совокупность паевых взносов пайщиков при создании потребительского общества с целью формирования имущества кооператива и осуществления зарегистрированной в уставе деятельности

В СОСТАВ КАПИТАЛА ВКЛЮЧАЮТСЯ:

РЕЗЕРВНЫЙ КАПИТАЛ – создаваемый акционерными обществами и совместными предприятиями в обязательном порядке фонд, используемый на покрытие убытков от хозяйственной деятельности или для выкупа собственных акций.

ДОБАВОЧНЫЙ КАПИТАЛ – источник увеличения стоимости имущества организации.

НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ (непокрытый убыток) – конечный финансовый результат, полученный по итогам деятельности организации за отчетный год, характеризует увеличение капитала за отчетный год и за весь период деятельности организации.

ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ – средства, получаемые организацией на строго определенные цели из бюджетов различных уровней, других организаций, фондов и частных лиц.

Источник: mrmager.narod.ru