также если указанные доводы не находят подтверждения в материалах дела. При изучении доводов кассационной жалобы и принятых по делу судебных актов не установлено оснований, по которым жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Как усматривается из судебных актов, основанием для принятия решений послужил вывод налогового органа о необоснованном включении обществом в состав налоговых вычетов НДС в размере 3 782 944 рублей, уплаченного поставщикам за приобретенные товары (работы), связанные со строительством и реализацией жилых домов и жилых помещений в многоквартирных домах. Отказывая в удовлетворении заявленных требований, суды исходили из того, что доставка приобретенного обществом товара осуществлялась непосредственно на строительные объекты, где в последующем строительные материалы использовались подрядчиками в производственной деятельности; дальнейшее движение товара не предполагалось. Таким образом, фактически приобретенные строительные материалы были использованы для строительства жилых домов, в операциях, которые в силу подпункта 22 пункта 3 статьи 149 Налогового

1С:Бухгалтерия 8. НДС у застройщиков

оснований, предусмотренных пунктом 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Как усматривается из судебных актов, по результатам проведения выездных и камеральных проверок в отношении общества налоговым органом приняты оспариваемые решения. Основанием для их принятия послужил вывод инспекции о необоснованном предъявлении налогоплательщиком к налоговому вычету сумм НДС по строительным материалам, приобретенным в целях использования при строительстве и реализации жилых домов и жилых помещений в многоквартирных домах. Руководствуясь положениями Налогового кодекса, суды исходили из того, что налогоплательщику, как заказчику-застройщику, изначально была известна цель приобретения и использования товара, доставка приобретенного обществом товара осуществлялась непосредственно на строительные объекты, заказчиком-застройщиком на которых выступает само общество, там же в последующем строительные материалы использовались подрядчиками в производственной деятельности. При этом иные покупатели товара отсутствовали, то есть налицо создание налогоплательщиком видимости торговой деятельности при

о необоснованном включении обществом в состав налоговых вычетов 14 780 410 рублей НДС, судебные инстанции исходили из доказанности налоговым органом совокупности обстоятельств, свидетельствующих о создании фиктивного документооборота в целях получения из бюджета необоснованной налоговой выгоды ввиду представления первичных документов, не подтверждающих реальность хозяйственных операций с заявленными контрагентами, которые обладали признаками фиктивных организаций и не осуществляли деятельность, связанную с выполнением строительных работ. Рассматривая спор в части отказа в применении налогового вычета по НДС по общехозяйственным расходам, суды установили, что строительство жилого дома осуществлялось с привлечением средств дольщиков и заемных средств учредителей, в штатном расписании общества на 2013-2014 годы наличие производственных рабочих не предусмотрено, строительно- монтажные работы осуществлялись субподрядными организациями, которые самостоятельно выполняли строительные работы и использовали при строительстве собственные материалы. При этом общество относительно строительства жилых домов не является плательщиком НДС, передача квартир дольщикам осуществляется на основании акта приема-передачи и не является реализацией в целях налогообложения. Учитывая установленные обстоятельства, суды согласились

Что такое раздельный метод зачета НДС | Раздельный метод | Раздельный учет

№ 2117-О, суды указали на то, что строительство жилого дома не окончено, объект строительства не введен в эксплуатацию с постановкой на бухгалтерский учет в качестве основного средства, сводный счет-фактура, содержащий сумму НДС, определенную расчетным методом с учетом доли инвестирования, отсутствует, в этой связи у общества не имеются основания утверждать о возникновении у него права на предъявление налогового вычета по НДС в заявленной в декларации за 1 квартал 2018 года сумме. Кроме того, исходя из функционального назначения имущественного объекта, проектной документации и разрешения на строительства, суды установили, что объект является 23-этажным жилым домом , в котором помимо жилых помещений (квартир) имеются нежилые помещения. Строительство объекта осуществляется в целях последующей реализации жилых и нежилых помещений; непроизводственное назначение многоквартирного жилого дома определено еще на этапе проектирования и получения разрешения на строительство, доказательства изменения его функционального назначения отсутствуют. На основании установленных обстоятельств суды признали верным вывод налогового органа об отсутствии у общества права

судья Верховного Суда Российской Федерации приходит к выводу об отсутствии оснований, предусмотренных пунктом 1 части 7 статьи 291.6 Арбитражного процессуального кодекса Российской Федерации, по которым кассационная жалоба может быть передана для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда Российской Федерации. Как установлено судами и следует из материалов дела, основанием для принятия налоговым органом оспариваемых заводом ненормативных правовых актов послужил вывод о неправомерном применении обществом налоговых вычетов по НДС, предъявленных его контрагентами при строительстве многоквартирного жилого дома , поскольку указанный объект предназначен только для предоставления в пользование жилых помещений, которые в соответствии с подпунктом 10 пункта 2 статьи 149 Налогового кодекса Российской Федерации (далее – Налоговый кодекс) освобождаются от обложения данным налогом. В ходе проверки было установлено, что на основании разрешения на строительство обществом с привлечением подрядчика осуществлено строительство многоквартирного жилого дома, используемого для проживания работников завода и членов их семей. Исследовав и оценив представленные в

для ее удовлетворения. I. По вопросу включения Обществом в состав налоговых вычетов НДС по сводным счетам-фактурам, выставленным ЗАО «ЮИТ Санкт-Петербург». В ходе проверки Инспекция установила, что в нарушение статей 169, 171,172 НК РФ Общество необоснованно включило в состав налоговых вычетов НДС в сумме 23 352 199 руб. по сводным счетам-фактурам № 386 от 30.06.2010, № 137 от 07.02.2010, № 136 от 07.02.2011, № 444 от 25.04.2011 за 2 квартал 2010, 1 и 2 квартал 2011, полученным от ЗАО «ЮИТ Санкт-Петербург», вследствие чего занижен НДС к уплате в бюджет в размере 23 352 199руб. Проверкой установлено, что в проверяемом периоде Общество в качестве Дольщика принимало участие в долевом строительстве многоквартирных жилых домов . Так, между Обществом (Дольщик) и ЗАО «ЮИТ Санкт-Петербург» (Застройщик) были заключены договоры участия в долевом строительстве № 3/0204/ОМ от 04.12.2009, № 2/0178/ОМ от 18.05.2010, № 7/0178/ОМ от 27.07.2010, № 9/0178/ОМ от 01.12.2010, в соответствии с которыми ЗАО «ЮИТ

в соответствии с методикой, использованной налогоплательщиком, скорректировав при этом размер площади коммерческих помещений (офисов) в жилом доме № 2 по расчету налогоплательщика, в соответствии с данными проектной документации. Так, сумма НДС, подлежащая вычету, по данным Управления, составила 2902286, 52 руб.:10983051 руб. х (530,4 кв. м.+574,99 кв. м.) / (3282,3 кв. м. + 900,8 кв. м.), где: 10983051 руб. — НДС по счету-фактуре от 26.01.2013 № 1; 530,4 кв. м. — площадь коммерческих помещений согласно техническому паспорту жилого дома № 1; 574,99 кв. м. — площадь коммерческих помещений в жилом доме № 2 согласно проектной документации; 3 282,3 кв. м. — общая площадь жилого дома № 1 согласно техническому паспорту; 900,8 кв. м. — площадь незавершенного строительства жилого дома № 2. То есть, в результате произведенного УФНС России по Хабаровскому краю пересчета налоговых вычетов по НДС в отношении жилого дома № 1 и № 2 сумма налоговых вычетов по НДС, не

объекту строительства; 1 557 рублей НДС, доначисленный за апрель 2004 года по обществу с ограниченной ответственностью «Транском», 101 902 рубля НДС, доначисленного за май 2004 года по Межрайонной ИФНС № 4 по Краснодарскому краю, 12 356 рублей НДС, доначисленного за сентябрь 2004 года по поставщику открытое акционерное общество «Опытный завод ЖБИ». Факт использования материалов на строительство жилого дома подтвержден материалами дела. Следовательно, вышеуказанные суммы НДС, правомерно исключенные из вычета по НДС подлежат учету при определении финансового результата по строительству жилого дома . Кроме этого, расходы по жилому дому по ул. Сормовской должны быть увеличены на сумму расходов в размере 95 122 рублей в том числе 91 864 рубля за теполоэнергию (счета-фактуры, акты оказанных услуг закрытого акционерного общества «Краснодартеплоэнерго») и 3 258 рублей за освидетельствование лифта ИКЦ «ПАЛ», в то время как они были неправомерно отнесенных заявителем на затраты, связанные с общим строительством. Судом апелляционной инстанции исследованы доводы налогового органа

708,75 00 руб.). В результате изменился показатель строки 210 (общая сумма НДС, исчисленная с учетом восстановленных сумм налога) и составил 610 924 руб. Указанная корректировка повлекла за собой изменение строки 360 налоговой декларации (сумма НДС, исчисленная к уменьшению) и составила 10 095 953 руб. (610 924 — 10 706 877 (стр. 340 налоговые вычеты).

При этом, в уточненной налоговой декларации сумма НДС, подлежащая вычету (стр. 340), осталась неизменной — 10 706 877 руб. в сравнении с заявленными ранее в предыдущей декларации. Инспекция, принимая оспариваемые решения, исходила из следующего.

В проверяемом периоде общество осуществляло строительство жилых домов , заключая с физическими лицами договоры о долевом участии в строительстве. Указанными договорами определялись порядок и условия участия дольщиков в строительстве жилых домов. Итогом реализации договоров являлись квартиры в строящихся домах. В обязанности общества, выступающего по договорам в качестве застройщика-подрядчика, входило обеспечение строительства, ввод жилого дома в эксплуатацию и передача дольщику квартиры, пропорционально

налогового вычета. Рассматривая доводы апелляционной жалобы в части выводов суда первой инстанции о законности начисления Красноперову А.Р. НДС за 4 квартал 2010 года, а так же штрафов и пени судебная коллегия исходит из того, что материалами дела подтвержден факт предпринимательской деятельности Красноперова А.Р.

Согласно пункту 1 статьи 143 НК РФ налогоплательщиками налога на добавленную стоимость признаются индивидуальные предприниматели. В силу подпункта 1 пункта 1 статьи 146 НК РФ объектом налогообложения НДС признается реализация товаров (работ, услуг) на территории Российской Федерации. В соответствии с подпунктом 6 пункта 2 статьи 146 НК РФ не признаются объектом налогообложения операции по реализации земельных участков (долей в них). Согласно договору купли — продажи от ДД.ММ.ГГГГ Красноперов А.Р. реализовал земельный участок с объектом незавершенного строительства. Объекты незавершенного строительства не могут быть отнесены к жилым помещениям, если они не отвечают по санитарным, техническим нормам и являются непригодным для проживания. Таким образом, реализация жилых помещений, домов ,

к вычету суммы НДС и неправомерно уменьшил налогооблагаемую базу по налогу на прибыль по взаимоотношениям с ООО « » в декабре 2006 года, а также принял к вычету суммы НДС и неправомерно уменьшил налогооблагаемую базу по налогу на прибыль по взаимоотношениям с ООО « », ООО « ООО », ООО « », ООО « », ООО « ООО « ООО « », ООО « », ООО « ООО « », что привело к неуплате налога в бюджет с ООО ИСК « » при следующих обстоятельствах. 11 мая 2004 года ООО ИСК « в лице директора Д. заключило договор № с ЗАО « » (в связи со сменой формы собственности с 25августа 2005 года ООО « »). Согласно условиям данного договора ООО ИСК « », выступая в роли технического заказчика по строительству жилого многоквартирного дома № , расположенного в , взяло на себя обязательства оказать услуги по разработке сметной документации, получению разрешения на строительство, подготовке договора генерального подряда, подбору генподрядчика и

Источник: nalogcodex.ru

Принятие НДС к вычету при строительно-монтажных работах хозспособом

Организация имеет право принять НДС к вычету в сумме ранее начисленного НДС на стоимость СМР при выполнении условий (абз. 3 п. 6 ст. 171 НК РФ):

- имущество, с которым связаны СМР, должно использоваться в деятельности, облагаемой НДС;

- стоимость этого имущества включается в расходы в НУ, в т. ч. через амортизационные отчисления.

Вычет НДС осуществляется в момент определения налоговой базы, т. е. в квартале начисления НДС по СМР (п. 5 ст. 172 НК РФ).

На сумму НДС по СМР, принятого к вычету:

- в книге покупок делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 19.08 «НДС при строительстве основных средств».

Учет в 1С

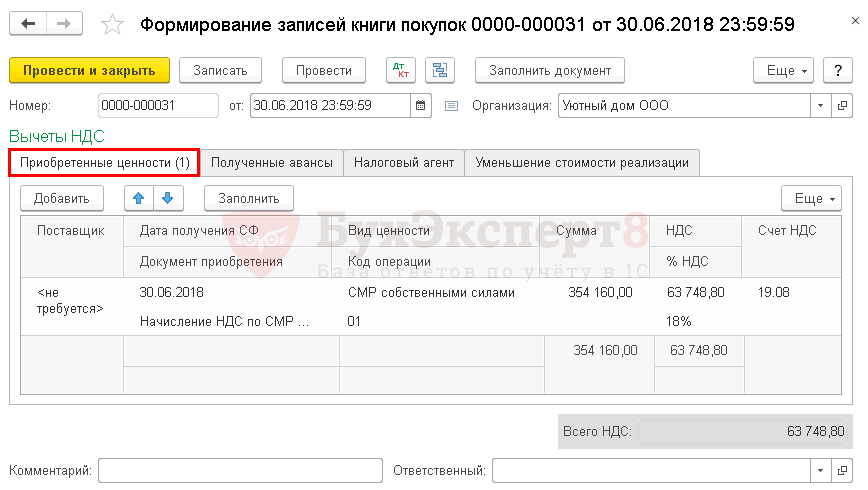

Принятие НДС к вычету по СМР для собственного потребления оформляется документом Формирование записей книги покупок в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения вкладки Приобретенные ценности необходимо воспользоваться кнопкой Заполнить .

В документе указывается:

- от — дата окончания квартала, дата и время документа должна быть не раньше даты и времени начисления НДС по СМР.

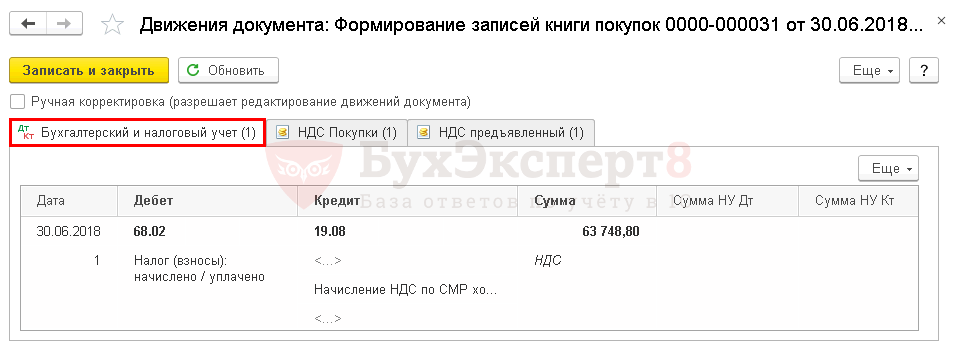

Проводки по документу

Документ формирует проводки:

- Дт 68.02 Кт 19.08 — принятие НДС к вычету, ранее начисленного на стоимость СМР.

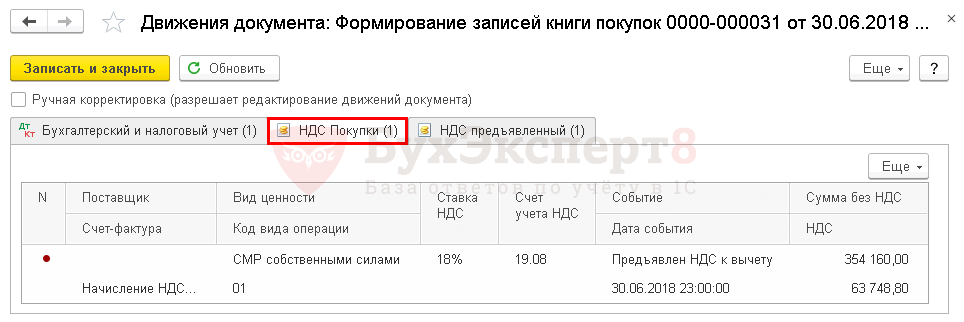

Документ формирует движения по регистру НДС Покупки:

- регистрационную запись по Виду ценности СМР собственными силами с кодом вида операции «01» Реализация товаров, работ, услуг…» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок . PDF

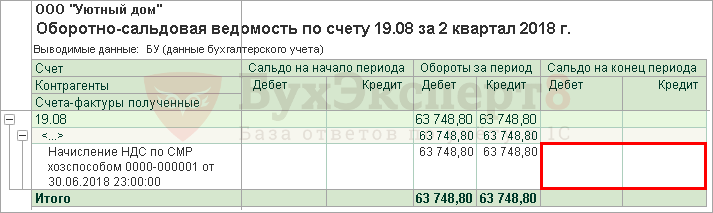

Для проверки суммы НДС, принятой к вычету, можно сформировать отчет Оборотно-сальдовая ведомость по счету 19.08 за квартал.

К сожалению НДС по СМР, выполненным хозспособом, будут отражены по пустому контрагенту, необходимо опираться для проверки на аналитику по документу Начисление НДС по СМР .

Сумма НДС, принятая к вычету по Кт 19.08 не более суммы НДС, начисленного по СМР по Дт 19.08, в нашем примере она полностью принята к вычету, сальдо отсутствует.

Отчетность

В декларации по НДС сумма вычета отражается:

В Разделе 3 в стр. 140 «Сумма НДС, исчисленная при выполнении строительно-монтажных работ для собственного потребления, подлежащая вычету»: PDF

- сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

- счет-фактура выданный, код вида операции «01».

- р. 3 ст. 060 гр. 5 > = р. 3 ст. 140 гр. 3.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

-

Строительно-монтажные работы (СМР), выполненные для собственных нужд, признаются объектом налогообложения.Рассмотрим порядок принятия НДС к вычету при аренде имущества у.Рассмотрим особенности отражения в 1С принятия НДС к вычету при.Рассмотрим особенности отражения в 1С авансового счета-фактуры от поставщика и.

(3 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете