Напомним, что одним из способов обеспечения исполнения обязательств является неустойка. Под неустойкой, понимается денежная сумма, которую должник должен уплатить кредитору при неисполнении или ненадлежащем исполнении обязательства. Условие о неустойке обязательно должно быть оформлено письменно, например, как условие договора поставки товара, подряда, займа. Договором может быть предусмотрено взыскание неустойки в виде штрафа и/или пеней. Договором может быть предусмотрена уплата неустойки не только за просрочку исполнения договорных обязательств – несвоевременную поставку товара, выполнение работ, оплату, но и за поставку некачественного товара, некачественное выполнение работ и т.п.

Eсли же контрагентом не исполнено денежное обязательство, например, покупатель не оплатил или несвоевременно оплатил поставленный товар, выполненные работы или оказанные услуги, то с должника можно взыскать проценты, в соответствии со ст.395 Гражданского кодекса РФ (далее – ГК РФ). Согласно указанной статье проценты могут быть взысканы за неправомерное пользование чужими денежными средствами и со дня, когда в соответствии с договором денежные средства должны были быть уплачены.

Особенности бухгалтерского учёта в строительстве

Размер процентов, подлежащих уплате в соответствии со ст.395 ГК РФ, определяется, в размере единой учетной ставки (ставки рефинансирования) Центрального банка РФ (п.51 Постановления Пленума ВАС РФ, Пленума ВС РФ от 01.07.1996 № 6/8).

При взыскании процентов, как и при взыскании неустойки, нет необходимости доказывать причиненные убытки, важно доказать наличие самой просрочки исполнения обязательств. Доказательствами могут служить акты сдачи-приемки, накладные, платежные поручения и т.п.

Отметим, что одновременно взыскать проценты и неустойку, если таковая предусмотрена договором, нельзя. Поскольку за одно нарушение может быть применена только одна мера гражданско-правовой ответственности.

Однако, кредитор может выбрать какую именно меру ответственности применить к должнику – неустойку или проценты в соответствии со ст. 395 ГК РФ

Бухгалтерский учет

В соответствии с п.п.8, 10.2, 16 «Положения по бухгалтерскому учету «Доходы организаций» ПБУ 9/99» (утв. Приказом Минфина РФ от 06.05.1999 №32н, далее – ПБУ 9/99), п.п. 12, 14.2 «Положения по бухгалтерскому учету «Расходы организаций» ПБУ 10/99» (утв. Приказом Минфина РФ от 06.05.1999 №33н, далее – ПБУ 10/99) доходы и/или расходы в виде штрафа, пени, неустойки за нарушение условий договоров отражаются в бухгалтерском учете в сумме, признанной должником или присужденной судом, в составе внереализационных доходов или расходов.

В соответствии с «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» (утв. Приказом Минфина РФ от 31.10.2000 №94н), указанные суммы, полученные или признанные к получению, учитываются по дебету (для расходов) и кредиту (для доходов) счета 91 «Прочие доходы и расходы» в корреспонденции со счетами учета денежных средств или расчетов.

Взыскание компенсации с застройщика за недостатки в квартире / неустойки за просрочку / 2022 год

Указанные доходы должны быть отражены в бухгалтерском учете в отчетном периоде в котором судом вынесено соответствующее решение или неустойка (проценты) признаны должником (п.16 ПБУ 9/99).

Специальных правил определения момента отражения в бухгалтерском учете указанных расходов ПБУ 10/99 не содержит, но с учетом положений п. 14.2, 16, 17 ПБУ 10/99, рассматриваемые расходы подлежат отражению в учете в отчетном периоде в котором вынесено соответствующее судебное решение или неустойка, проценты признаны организацией.

Что понимается под «признанием неустойки, процентов» организацией-должником, положения по бухгалтерскому учету не уточняют. Обратимся к нормам гражданского законодательства. В соответствии со ст.203 ГК РФ, о признании долга свидетельствует совершение должником определенных действий. К действиям, свидетельствующим о признании долга, могут относиться: письменное признание предъявленной претензии, подписание акта сверки, уплата должником или с его согласия другим лицом сумм санкций или процентов, изменение договора уполномоченным лицом, из которого следует, что должник признает наличие долга, равно как и просьба должника о таком изменении договора (например, об отсрочке или рассрочке платежа), акцепт инкассового поручения (п.20 Постановления Пленума ВАС РФ от 15.11.2001 №18, Пленума ВС РФ от 12.11.2001 №15). То есть, отражения в бухгалтерском учете сумм неустойки, процентов, признанных должником (или организацией – должником), будет производится на основании какого-либо первичного (расчетного) документа, в котором должник будет подтверждать предъявленную ему сумму неустойки.

Если же для взыскания неустойки (процентов, убытков) организация обратилась в суд, и судебное разбирательство в отчетном периоде не завершено, отражение в учете взимаемых в судебном порядке долгов производится в соответствии с требованиями Положения по бухгалтерскому учету «Условные факты хозяйственной деятельности» ПБУ 8/01, утвержденного Приказом Минфина РФ от 28.11.2001 № 96н (далее – ПБУ 8/01).

На основании п. 3 ПБУ 8/01 незавершенное на отчетную дату судебное разбирательство, в котором организация выступает истцом или ответчиком и решение по которому может быть принято лишь в последующие отчетные периоды, является условным фактом хозяйственной деятельности. Поэтому, с учетом п.4, 5 ПБУ 8/01, необходимо определить степень вероятности наступления последствий условного факта и их существенность. Поскольку в бухгалтерском учете подлежат отражению лишь существенные последствия, определяемые организацией исходя и общих требований к бухгалтерской отчетности.

Так, если высока вероятность того, что судебное разбирательство будет завершено не в пользу организации и произойдет уменьшение экономических выгод организации, при этом, величина обязательства, порождаемого этим условным фактом, может быть достаточно обоснованно оценена, то в соответствии с п.8, 9 ПБУ 8/01 в учете организации создается резерв. Создание резерва признается в бухгалтерском учете расходом и в зависимости от вида обязательства относится на расходы по обычным видам деятельности или прочие расходы. Поскольку, как было показано выше, неустойка, проценты являются для целей бухгалтерского учета внереализационными расходами, то и создаваемый в соответствии с ПБУ 8/01 резерв также должен быть учтен на счете 91 «Прочие доходы и расходы».

Если же высока вероятность того, что судебное разбирательство будет завершено в пользу организации и произойдет увеличение экономических выгод организации, то последствием условного факта будет условный актив, не отражаемый на счетах бухгалтерского учета в соответствии с п.7 ПБУ 8/01.

Налог на прибыль

Для целей исчисления налога на прибыль доходы и расходы в виде признанного штрафа и пени за нарушение договорных обязательств являются внереализационными, в соответствии с п. 3 ст. 250, пп. 13 п. 1 ст. 265 Налогового кодекса РФ (далее – НК РФ).

Датой признания указанных доходов и расходов считается дата признания штрафа и пени должником либо дата вступления в законную силу решения суда (пп. 8 п. 7 ст. 272, пп. 4 п. 4 ст. 271 НК РФ).

Отметим, что если штрафные санкции взыскиваются иностранной организацией, не осуществляющей деятельности через постоянное представительство в РФ, то организация – должник, при выплате признанных штрафных санкций, является налоговым агентом. Суммы выплачиваемых штрафных санкций, признаются доходом иностранной организации от источников в РФ, а организация — должник обязана, при выплате соответствующих сумм, удержать и уплатить в бюджет налог на прибыль по ставке 20%, в соответствии с пп. 9 п.1 ст.309, ст.284, 310 НК РФ.

При этом, что понимается под «признанием штрафа и пени должником», НК РФ не уточняет. Как и для целей бухгалтерского учета, для определения момента признания должником сумм штрафа и пеней в целях исчисления налога на прибыль, можно воспользоваться приведенными выше аргументами и производить отражение соответствующих доходов и расходов при наличии соответствующих первичных (расчетных) документов.

Нередко налоговыми органами, высказывается мнение о том, что фактом признания долга и нарушения договорных обязательств служит сам договор, условиями которого устанавливается обязанность уплатить неустойку в случае нарушения договорных обязательств. Выявив при проверке фактическое нарушение обязательств контрагентом по договору, даже в случае непредъявления организацией соответствующей претензии или при отсутствии документов, подтверждающих признание должником неустойки, налоговый орган производит доначисление налога на прибыль, вынуждая организации обращаться за защитой в суд. Суды, как правило, поддерживают позицию налогоплательщика, мотивируя свое решение тем, что факт включения в договор условия о штрафных санкциях не противоречит закону, однако не означает признания должником конкретного долга, не означает также согласия должника с размером неустойки (Постановление ФАС МО от 28.05.2003 по делу

№ КА-А40/3308-03, Постановление ФАС МО от 28.11.2005 по делу № КА-А40/11772-05, Постановление ФАС ПО от 26.10.2004, по делу №А55-933/2004-11, Постановление ФАС СЗО от 25.08.2004 по делу №А56-33979/03).

Налог на добавленную стоимость

Неустойка, пени (штрафные санкции) по договорам не являются объектом налогообложения по НДС, поскольку согласно ст. 146 НК РФ объектом налогообложения по НДС признаются операции по реализации товаров (работ, услуг), имущественных прав на территории РФ, а неустойка (проценты) таковыми не является (аргументы и «история» налогообложения НДС штрафных санкций опубликованы в журнале «Телеком-Партнер» № 12, 2005 год). Сей приятный для налогоплательщика факт подтверждает и арбитражная практика, в частности: Постановление ФАС Московского округа от 06.01.2004 по делу №КА-А40/10691-03, Постановление ФАС Московского округа от 14.07.2004 по делу № КА-А40/5808-04, Постановление ФАС Северо-Западного округа от 27.12.2004 по делу №А66-6118/2004, Постановление ФАС Северо-Западного округа от 24.12.2004 по делу №А66-6117/2004, Постановление ФАС Волго-Вятского округа от 07.09.2005 по делу №А17-7543/5-2004, а также, Постановление Президиума ВАС РФ от 15.06.2005 №15378/04.

Причем, исходя из смысла Постановления ВАС РФ, следует, что если при рассмотрении дела, суд столкнется с явной маскировкой под «меры ответственности» (штрафные санкции) части цены товара (работ, услуг), то, как бы она (цена) ни называлась в договоре – неустойкой, штрафом и т.п., суд признает соответствующий «штраф» ценой товара (работ, услуг). Положительным «эффектом» упомянутого решения ВАС РФ, является косвенное подтверждение не обложения НДС сумм «истинных» неустоек (штрафов) по договорам.

Источник: www.tls-cons.ru

Отражение пеней, штрафов и неустойки в 1С

Порядок составления отчетности для отражения штрафных санкций и их форм утверждены Приказом №39. Понятие неустойки установлено Гражданским кодексом. Это штрафы или пеня в виде денежных обязательства, которые должник обязуется выплатить кредитору по причине неисполнения договоренностей. В частности, при просрочке сроков исполнения.

Под договором понимают документ с требованиями по выполнению работ, услуг, в нем также есть права/обязанности сторон. За их нарушение и выставляются санкции.

Чем отличаются штрафы от пени?

Штраф представляет собой один из видов неустойки. Может устанавливаться в точном размере или в процентном соотношении к определенной сумме. Взымается однократно. Например, в договоре указано, что в случае несоблюдения сроков поставки, покупателю возмещается сумма в размере 50 тысяч тенге.

Пеня устанавливается за каждый день просрочки. За базу берется сумма неисполненного обязательства. В договоре условия начисления неустойку будут выглядеть следующим образом – «обязательства выполнены с нарушениями, сторона обязуется уплатить неустойку в виде 0,1% от размера задолженности. Начисляется ежедневно». Это способ санкции вынуждает контрагента скорее погасить задолженность.

У поставщика есть несколько вариантов действий:

- оплатить согласно выставленному счету, если он согласен со всеми санкциями;

- отправить заказчику документальные доказательства отсутствия вины в нарушениях условий договора, произвести свой расчет;

- спорная ситуация может решаться в судебном порядке.

Заблаговременно проверяйте поставщиков на добросовестность с помощью бесплатного сервиса 1С:Контрагент. Заключайте договор 1С:ИТС в компании Первый БИТ и подключите все бесплатные сервисы.

Инструкция для поставщика о начислении неустойки

Оснований для начисления неустоек есть несколько:

- несвоевременно выполненные работы;

- качество признано ненадлежащим;

- поставка товаров выполнена несвоевременно;

- другие причины, указанные в договоре.

В случае несоответствия условиям договора поставщиком, заказчик проводит взыскание. Сопровождаются санкции следующими документами:

- оформляется претензия – включает размер и основание для начисления неустойки;

- выставляется счет на оплату санкций.

Условия для заказчика в части начисления пени, штрафов

У заказчика есть несколько законных причин для начисления неустойки:

- несвоевременная оплата – полная сумма или частичный платеж;

- другие ситуации, указанные в договоре-претензии, включая сумму штрафных санкций. Выполняется расчет и обоснование начисленных санкций;

- выставлен счет на оплату санкций.

Поставщик может выставить претензию контрагенту с расчетом неустойки и ее обоснование, а также счет на оплату санкций. Действия заказчика будут идентичны, как и в инструкции для поставщика.

Штрафы, пени, неустойки, внесенные в хозяйственные договора, отражаются в бухгалтерском учете и Декларации по корпоративному подоходному налогу (разделы «Вычеты», «Совокупный годовой доход»).

Заключите договор ИТС и вы получите доступ к десятку актуальных справочников по работе в 1С, бухгалтерскому и кадровому учету, управлению, бесплатным практическим вебинарам и др.

Отражение доходов по неустойке в налоговом учете

Согласно с подпунктом 13 пункта 1 статьи 226 Налогового Кодекса в доход по итогам года входят санкции, включая штрафы и неустойки, признанные должником. Исключение – возвращенные из бюджета необоснованно удержанные штрафы. В том случае, если эти суммы ранее не относились на вычеты.

Суммарная величина неустоек, пени, штрафов, которая относится на доходы в Декларации по корпоративному подоходному налогу форма 100, заполняется в строке 100.00.014 «Прочие доходы».

Отражение вычетов по неустойке в налоговом учете

В Налоговом кодексе (пункте 7 статьи 243) указано, что вычету подлежат неустойки, если другое не предусмотрено статьями 246 и 264 этого же Кодекса.

Отражение штрафов в налоговом учете, их вычета согласно статьям 246 и 264 НК РК:

- в 246 статье отражен порядок отнесения вычетов по вознаграждению. Согласно подпункту 2 пункта 1 к нему относятся штрафы и пеня между сторонами по договору займа. Эта сума вносится в формулу по определению вычетов по вознаграждению – статья 246, пункт 4. Отражается в строке «Вычеты по вознаграждению» 00.023 Декларации по корпоративному подоходному налогу;

- статьей 264 подпунктом 6 установлено, что неустойки не подлежат вычету, если они вносятся в бюджет. Это требование не распространяется на штрафы и санкции, подлежащие внесению в бюджет по договорам о государственных закупках.

Общая величина штрафов и пени, которая относится на вычеты, согласно статье 243 пункту 7 указывается в строке 100.00.020 «Штрафы, пени, неустойки» Декларации по корпоративному подоходному налогу.

Как отражаются доходы по сумме неустойки в бухгалтерском учете

В бухгалтерском учете порядок отражения доходов по неустойкам будет следующим:

- Неустойка признается доходом – по дебету отражается «Прочая дебиторская задолженность», по кредиту – «Прочие доходы».

- Поступление средств за предъявленные штрафы, пени поставщику оформляются проводкой – по дебету «Денежные средства», по кредиту – «Прочая дебиторская задолженность».

Как правильно отразить неустойку в расходах предприятия в бухгалтерском учете

В бухгалтерском учете неустойка в расходах субъекта хозяйственной деятельности отражается следующим образом:

- Признание неустойки отражается по дебету «Административные расходы», кредит – «Прочая краткосрочная кредиторская задолженность».

- Факт оплаты неустойки (пени, штрафов) фиксируется по дебету «Прочая кредиторская задолженность», кредит счета — «Денежные средства».

Субъект хозяйственной деятельности может выступать и плательщиком, и получателем платежей перечисленных категорий. Проводки в бухгалтерском учете по неустойкам будут возникать при учете расходов/отражении доходов.

Как оформить штраф в 1С

В хозяйственной деятельности любого предприятия могут возникнуть неустойки. Они относятся на вычет при условии получения в виде доходов. Если же санкции не имеют прямого отношения к деятельности предприятия, а, например, получены от работника, который несвоевременно выполнил обязательства по налогам, в таком случае вычеты не применяются.

Отражение неустоек в 1С проводится по следующей схеме:

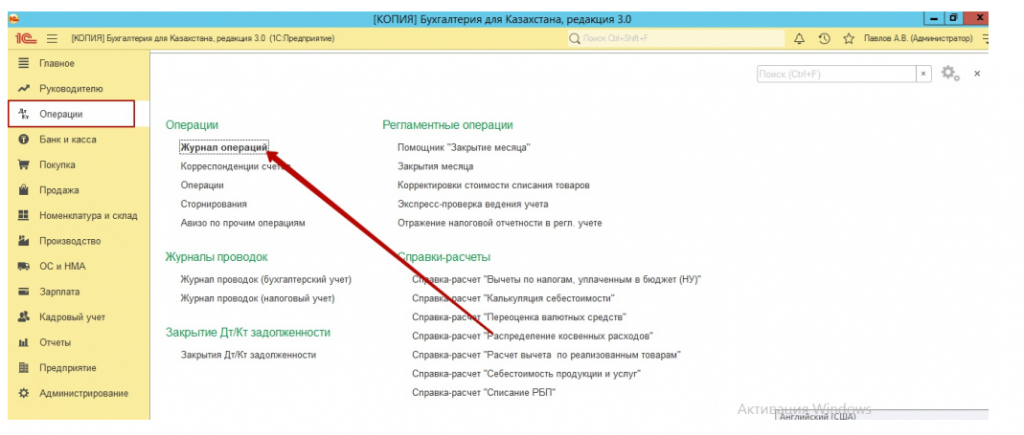

- пользователь переходит в раздел «Операции»;

- затем выбирает «Журнал операций»;

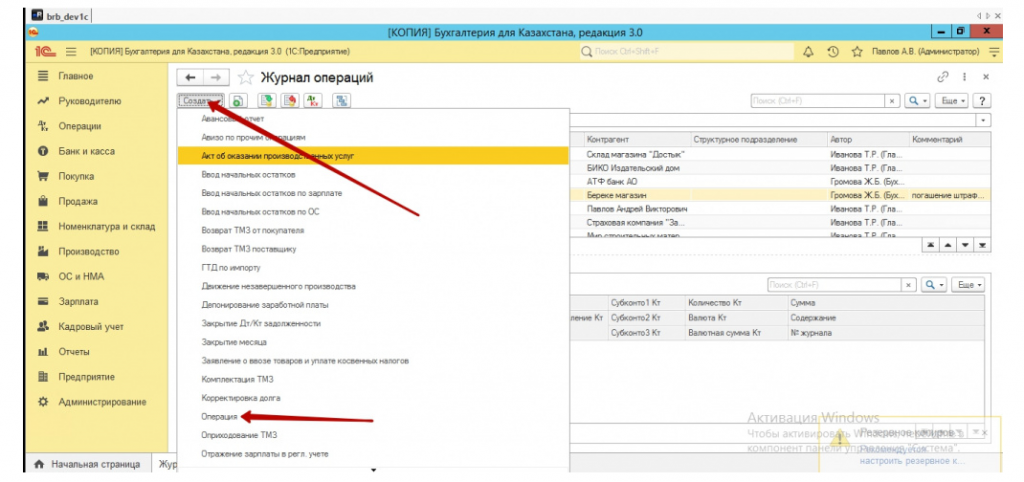

- подтверждает действие нажатием кнопки «Создать».

Эта инструкция распространяется на операции начисления штрафов, пени, неустоек. Если они не относятся на вычет, по Дебету выбирается субсчет 7470 «Расходы, которые не относятся на вычет» или субсчет 7480 «Прочие расходы, не идущие на вычет».

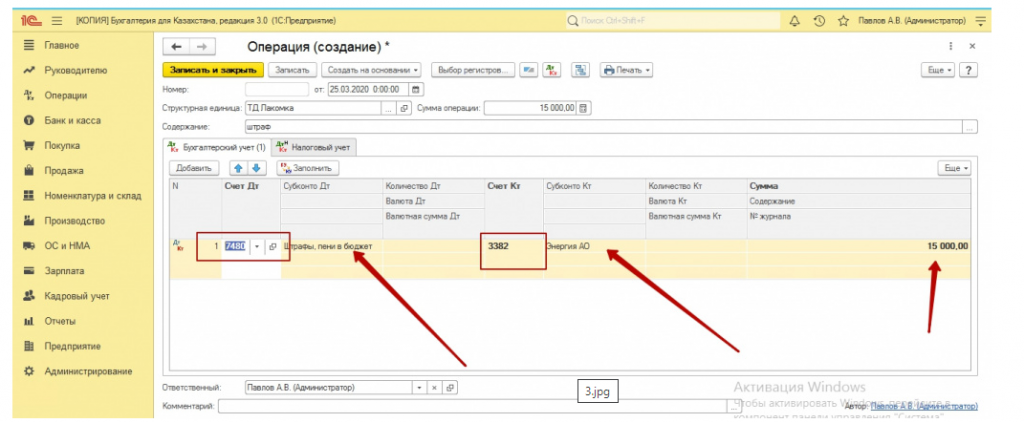

Отражение штрафов и пеней в 1С по договорам производится на субсчете 7210 «Административные расходы».

Смотрите рисунок №1.

Смотрите рисунок №2.

Смотрите рисунок №3.

В первых двух ситуациях по кредиту указывается субсчет 3382 «Задолженность по присужденным неустойкам, пени, штрафам» или 3230 «Прочие обязательства по другим обязательным платежам». Для отражения административных расходов по кредиту используется субсчет 3310 «Краткосрочная кредиторская задолженность», в аналитических счетах указывается поступление товарно-материальных запасов, услуг, контрагент, договор.

Смотрите рисунок №4.

Смотрите рисунок №5.

Смотрите рисунок №6.

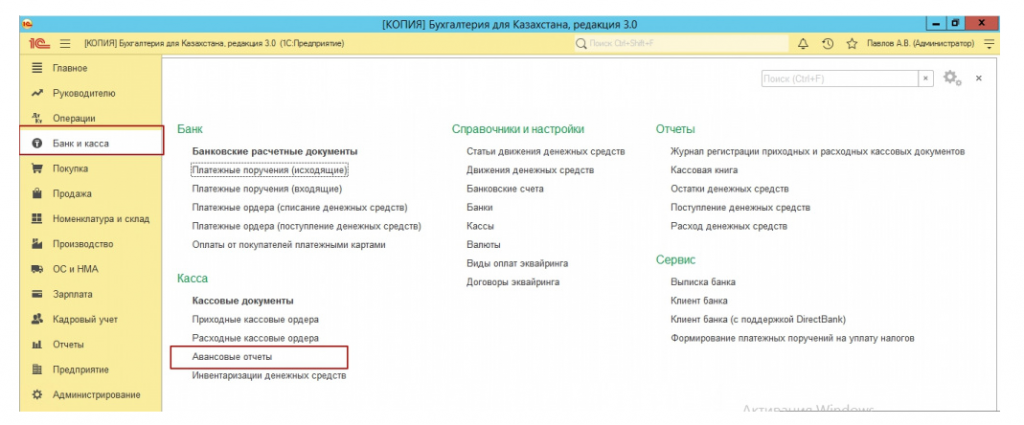

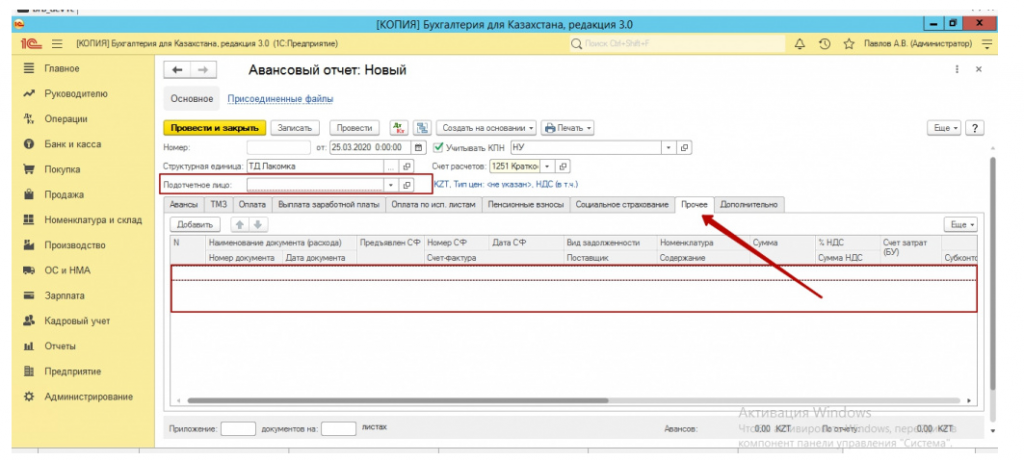

Прочие обязательства оформляются авансовым отчетом на работника, который будет оплачивать санкции. Есть еще один вариант – оплата платежного поручения. Отчетный документ отражается в авансовом отчете на вкладе «Прочие». Это может быть, например, чек. Административные расходы с поступлением товарно-материальных запасов и услуг отражаются в акте выполненных работ.

В документе указывается размер санкций и договор, на который ссылается контрагент.

Субъекты хозяйственной деятельности могут столкнуться со спорной ситуацией, когда поставка выполняется в сроки, предусмотренные условиями договора, но товар оказался ненадлежащего качества. Неустойка подлежит начислению, если будет доказан факт нарушения сроков отгрузки, что соответствует нормам статьи 392 ГК РК о толковании условий договора. Заказчик может требовать устранить нарушения прав в соответствии со статьей 428 ГК РК и требовать возмещения убытков согласно 9 статье ГК РК. Но требования о взыскании неустойки по причине несоответствия требованиям к качеству товара, если этот пункт не был изначально включен в договор, в этом случае не имеют оснований, так как товар был поставлен и возвращен. Стороны сделки приведены в первоначальное положение.

Сервисы, помогающие в ведении учета, вы можете приобрести здесь.

Хотите получать подобные статьи по четвергам?

Быть в курсе изменений в законодательстве?

Подпишитесь на рассылку

Источник: www.1cbit.ru

Начисленную по ДДУ неустойку можно учесть в расходах

Доказывать это налогоплательщику пришлось в суде. Обстоятельства налогового спора – следующие. Организация в качестве застройщика по договору с администрацией (участником) осуществляла строительство малоэтажных многоквартирных жилых домов в рамках муниципальных контрактов в целях реализации мероприятий по переселению граждан из аварийного жилищного фонда.

В связи с нарушением сроков сдачи объектов была начислена неустойка (в размере одной трехсотой ставки рефинансирования ЦБ РФ), сумма которой застройщиком была уплачена и учтена в составе внереализационных расходов (1,8 млн руб.).

Исключая пени из внереализационных расходов, налоговый орган указал: поскольку суммы целевого финансирования и суммы расходов, полученные и понесенные обществом при исполнении контрактов правомерно не учтены им в составе доходов и расходов при исчислении налога на прибыль, соответственно, не подлежит включению в состав внереализационных расходов и сумма неустойки (пени).

Тринадцатый арбитражный апелляционный суд в Постановлении от 28.08.2018 № 13АП-18668/2018 по делу № А42-7278/2017 встал на сторону налогоплательщика, отметив, что спорная сумма подпадает под действие п. 13 ст. 265 НК РФ (расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных и (или) долговых обязательств, а также расходы на возмещение причиненного ущерба).

Источник: www.audar-info.ru

Списание пеней и неустойки по 44-ФЗ в 2022 году

В разъяснениях Минфина по ст. 112 ч. 55 44-ФЗ указано, что списание неустоек — это право или обязанность заказчика: это обязанность, поскольку в этой статье написано «подлежит списанию». Но списывают не все пени и штрафы, а только взыскания за нарушения, которые поставщики допустили при выполнении госконтрактов в 2015 и 2016, 2020 и 2021 годах.

Все основания и порядок освобождения поставщика от штрафов приведены в постановлении правительства о списании неустойки — ПП РФ № 783 от 04.07.2018 в редакции от 10.03.2022.

Проверяем условия для списания пени

В п. 2 ПП 783 указано, что списание штрафов и пеней по 44-ФЗ в 2022 году происходит, если соблюдаются такие условия:

- обязательства выполнены полностью, за исключением контрактов, в которых в 2015, 2016 и 2020 годах стороны изменяли срок исполнения, цену, в т. ч. цену единицы товара, работы, услуги, количество товаров, объем работ, услуг;

- в 2020 году обязательства не выполнены полностью, т. к. из-за распространения коронавирусной инфекции у поставщика возникли обстоятельства, которые не зависят от него, и это повлекло невозможность исполнения принятых обязательств;

- в 2021 г. обязательства не выполнены полностью из-за существенного увеличения цен на строительные ресурсы, и такой рост привел к невозможности исполнения госконтракта;

- обязательства не выполнены полностью из-за возникновения не зависящих от сторон обстоятельств, которые привели к невозможности его исполнения без изменения условий из-за введения санкций и ограничительных мер.

В постановлении о списании пени по 44-ФЗ № 783 установлены сроки и порядок освобождения от взыскания (п. 3 ПП № 783):

- списывают всю сумму, если она не превышает 5 % от цены контракта;

- списывают половину, если вся сумма больше 5 %, но не превышает 20 % от цены контракта, при условии что вторую половину поставщик оплатил;

- списывают всю сумму, которая начислена по неисполненному госконтракту из-за распространения новой коронавирусной инфекции, если доказали причинно-следственную связь между нарушениями исполнения и сложностями, вызванными пандемией (письмо Минфина № 24-03-08/67294 от 31.07.2020);

- списывают всю сумму, которая начислена по неисполненному контракту из-за удорожания строительных ресурсов, списание неустойки по 44-ФЗ в 2022 году производится с даты заключения контракта до даты, когда подрядчик передал заказчику предложение об изменении существенных условий госконтракта;

- списывают всю сумму, которая начислена по контракту, не исполненному из-за введения санкций и ограничений.

Напомним, что в ч. 6 ст. 34 44-ФЗ указано, что требование об отмене штрафов по госконтрактам — обязанность. Не списывайте взыскание без достаточных оснований по ПП РФ № 783 от 04.07.2018.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы рассчитать неустойку без ошибок и нарушений.

Списываем неустойку: пошаговая инструкция для заказчика

Вот пошаговая инструкция по списанию пени за просрочку исполнения обязательств по контракту 44-ФЗ в 2022 году:

Шаг 1. Создайте комиссию по поступлению и выбытию активов, которая примет решение списать пени или штрафы. Порядок ее работы и принятия решений определяют сами заказчики. Обязательных требований в контрактном законодательстве нет.

Шаг 2. Подготовьте акт сверки расчетов. По правилам участники госзакупок могут списать штрафы или неустойки за неисполнение госконтрактов, только если исполнитель подтвердит долг (п. 4, 7 ПП РФ № 783). Если поставщик не подтвердит факт неуплаты неустойки, то не списывайте ее.

Шаг 3. Соберите комиссию по поступлению и выбытию активов и при наличии оснований решите списать неустойку. Сделайте это в течение 10 дней после сверки расчетов с поставщиком.

Шаг 4. Подготовьте решение приказом или распоряжением. Соблюдайте требования к содержанию, укажите:

- название, в т. ч. фирменное, место нахождения (для юрлица), ФИО (при наличии), место жительства (для физлица), ИНН (для иностранного лица, по зарубежному законодательству — аналог ИНН), КПП;

- информацию о начисленной и неуплаченной сумме штрафов или пеней, которые включены в реестр контрактов;

- обязательные реквизиты первичных учетных документов по ч. 2 ст. 9 Федерального закона № 402-ФЗ от 06.12.2011;

- дату принятия решения списать начисленные и неуплаченные штрафы или пени;

- подписи членов комиссии.

Шаг 5. Спишите штрафы или пени в течение 5 рабочих дней после принятия решения.

Шаг 6. Оповестите администратора доходов бюджета об освобождении поставщика от уплаты штрафов или пеней, если сами не наделены полномочиями такого администратора. Это придется сделать в течение 3 рабочих дней.

Шаг 7. Составьте уведомление о списании штрафов и пеней. Форма уведомления утверждена постановлением № 783, а данные для заполнения есть в реестре контрактов. Уведомите поставщика в течение 20 дней со дня принятия решения.

Отражаем в бухгалтерском учете

Когда неустойку уменьшают, суммы недополученных доходов признаются выпадающими доходами учреждения. Заказчик формирует такие проводки:

- дебет счета 0 40110 174 «Выпадающие доходы»;

- кредит счета 0 20941 66х «Уменьшение дебиторской задолженности по доходам от штрафных санкций за нарушение законодательства о закупках и нарушение условий контрактов (договоров)» — списана часть неустойки.

Поставщик тоже отражает списанную неустойку в бухучете:

- Дт 91.2 Кт 76 — задолженности в виде неустойки признали по решению суда.

- Дт 76 Кт 91.1 — списанные заказчиком штрафы и пени отразили в прочих доходах.

А если заказчик так и не выставил претензию, хотя поставщик и ожидал взыскание, то сформируйте такие бухгалтерские записи (п. 5 ПБУ 8/2010):

Источник: gozakaz.ru