Рекомендации Р-Х/20ХХ- КпТ «Учет незавершенных основных средств»

— Международный стандарт финансовой отчетности (IAS) 2 «Запасы». Введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 N 160н (по тексту – IAS 2).

Описание проблемы

В ряде случаев существует производственная необходимость ввода в эксплуатацию объекта до того, как будут завершены все существенные затраты, предусмотренные проектом, договором подряда и т.д. Примером такой ситуации может быть ввод в эксплуатацию скважины с момента получения первой тонны нефти при том, что работы по рекультивации и иные подобные мероприятия были перенесены на ближайший климатический сезон.

Нормы РСБУ и МСФО не уточняют порядок принятия к учету и амортизации эксплуатируемых объектов, существенные затраты по строительству которых не полностью завершены (далее – незавершенные основные средства). Также законодательство не детализирует порядок учета затрат, связанных с обслуживанием незавершенных основных средств.

«Муниципальные образования Подмосковья должны провести учет объектов незавершенного строительства»

Таким образом, порядок учета объектов незавершенных основных средств является вопросом, требующим толкования.

Решение

Незавершенные объекты, удовлетворяющие критериям признания в составе основных средств, отражаются в бухгалтерской (финансовой) отчетности в составе основных средств.

Амортизация по незавершенным объектам основных средств начинает начисляться с месяца, следующего за моментом выполнения критериев признания объекта в составе основных средств.

Получение разрешения на ввод не влияет на выполнение критериев признания объекта в составе основных средств.

Затраты, связанные с завершением строительства, сооружения объекта и доведения его до состояния, пригодного к использованию в соответствии с намерениями экономического субъекта, увеличивают первоначальную стоимость основных средств в качестве затрат на достройку. В перечень таких затрат, в частности, входят:

— затраты на демонтаж строительного оборудования по завершению строительства;

— затраты на приведение территории строительства в состояние, соответствующее требованиям законодательства и договорным отношениям с третьими лицами;

— затраты на осуществление работ, требующих завершения в определенный период времени (например, климатически благоприятный период).

Срок достройки объектов основных средств в рассматриваемой ситуации устанавливается экономическим субъектом самостоятельно.

Будущие затраты по отдельным видам работ (переработка бурового шлама, рекультивация земель) могут формировать оценочные обязательства, если они удовлетворяют требованиям ПБУ 8/2010. Такое оценочное обязательство включается в первоначальную стоимость основных средств в момент признания основных средств. Возникшие впоследствии затраты, по которым создано оценочное обязательство, списываются за счет признанного ранее оценочного обязательства.

Затраты, связанные с эксплуатацией незавершенных объектов основных средств после выполнения критериев признания их в составе основных средств, являются расходами отчетного периода.

Обследование объекта незавершённого строительства

Основа для выводов

Нормами ПБУ 6/01 (пункты 4 и 21) предусмотрено, что «актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия:

а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организация не предполагает последующую перепродажу данного объекта;

г) объект способен приносить организации экономические выгоды (доход) в будущем.

Начисление амортизационных отчислений по объекту основных средств начинается с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета».

Аналогичные положения содержит IAS 16 (пункты 15 и 16), а именно: «объект основных средств, подлежащий признанию в качестве актива, оценивается по себестоимости.

Себестоимость объекта основных средств включает:

(a) цену покупки, включая импортные пошлины и невозмещаемые налоги на покупку, за вычетом торговых скидок и возмещений;

(b) любые прямые затраты на доставку актива в нужное место и приведение его в состояние, необходимое для эксплуатации в соответствии с намерениями руководства предприятия;

(c) предварительную оценку затрат на демонтаж и удаление объекта основных средств и восстановление природных ресурсов на занимаемом им участке, в отношении которых предприятие принимает на себя обязательство либо при приобретении этого объекта, либо вследствие его использования на протяжении определенного периода в целях, не связанных с созданием запасов в течение этого периода».

При этом в пункте 20 IAS 16 уточнено, что «включение затрат в балансовую стоимость объекта основных средств прекращается, когда такой объект доставлен в нужное место и приведен в состояние, обеспечивающее его функционирование в соответствии с намерениями руководства предприятия».

В соответствии с российским законодательством, в случаях, предусмотренных ГрК РФ, возможность ввода объекта в эксплуатацию должна быть подтверждена разрешением на ввод объекта в эксплуатацию. При этом в число документов, необходимых для получения указанного разрешения включен Акт приемки законченного строительством объекта [1] (либо иной аналогичный документ).

Поскольку объект основных средств был включен в производственный процесс, например, производство продукции, выполнение работ или оказание услуг и т.п., амортизационные отчисления по нему должны участвовать в формировании себестоимости указанных продукции, работ, услуг.

В пункте 7 ПБУ 1/08 указано, что: «…Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности…».

В некоторых случаях объект способен функционировать до завершения всех работ, предусмотренных проектом создания объекта основных средств (например, ПСД), однако не отвечать требованиям полного соответствия намерениям руководства. В этом случае необходимо оценить возможность начала эксплуатации объекта, а также необходимость и существенность дальнейших затрат, предусмотренных в проекте, договоре подряда и т.д.

Необходимо принять во внимание то, что «некоторые операции осуществляются в связи со строительством или освоением объекта основных средств, но не являются необходимыми для доставки этого объекта в нужное место и приведения его в состояние, обеспечивающее возможность эксплуатации в соответствии с намерениями руководства. Поскольку побочные операции не являются необходимыми для доставки объекта в нужное место и приведения его в состояние, обеспечивающее возможность эксплуатации в соответствии с намерениями руководства, доходы и относящиеся к ним расходы по таким операциям признаются в качестве прибыли или убытка и включаются в состав соответствующих статей дохода и расхода» (п. 21 IAS 16).

«Будущие экономические выгоды, заключенные в активе, потребляются предприятием главным образом через его использование. Тем не менее, действие других факторов, таких, как моральное или коммерческое устаревание и физический износ при простое актива, часто приводит к уменьшению экономических выгод, которые могли бы быть получены от данного актива» (п. 56 IAS 16).

«Себестоимость запасов должна включать все затраты на приобретение, затраты на переработку и прочие затраты, понесенные для того, чтобы обеспечить текущее местонахождение и состояние запасов (п. 10 IAS 2). Таким образом, поскольку объект строительства был включен в производственный процесс, например, в производство продукции, выполнение работ или оказание услуг и т.п., амортизационные отчисления по нему должны участвовать в формировании себестоимости указанных продукции, работ, услуг.

Пунктом 6 ПБУ 4/99 установлено, что «бухгалтерская отчетность должна давать достоверное и полное представление о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении. Достоверной и полной считается бухгалтерская отчетность, сформированная исходя из правил, установленных нормативными актами по бухгалтерскому учету».

Исходя из принципа приоритета экономического содержания над формой, объекты, по которым не закончены работы по их созданию (строительству), но которые используются в производстве, в бухгалтерской (финансовой) отчетности отражаются по строке «Основные средства» и в остальных аспектах также должны рассматриваться, как основные средства.

[1] Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

19.12.2014, 11:18 | 6483 просмотров | 1950 загрузок

ИсточникЗатраты на незавершенное строительство в 1С

Предприятия в своей деятельности эксплуатируют объекты основных средств. Есть варианты возникновения основных средств. Это приобретение и создание. В данном примере будем рассматривать недвижимость — незавершенное строительство на основе создания основного средства.

Для этого будем использовать конфигурацию 1С:ERP версии 2.4. Здесь создадим основное средство как объект строительства. Нам понадобится раздел «Внеоборотные средства», далее рабочее место «Основные средства».

Основные средства в 1С 8 ERP

Создание объекта эксплуатации в 1С 8 ERP

При создании объекта основного средства необходимо заполнить вкладку «Основное». Другие вкладки на первоначальном этапе заполнять не обязательно.

2. Проектные работы в 1С ЕРП 2.4

Для создания объекта основного средства привлекаются организации по проектированию строений, зданий. Согласно 8 ПБУ 6/01 все понесенные расходы при создании основного средства, за исключением налога на добавленную стоимость и других возмещаемых налогов. Поэтому расходы на проектирование также надо отнести на объект уже созданного основного средства. Для этого принимаем к учету счет-фактуру проектной организации в разделе «Закупи» в системе 1С:ERP.

Формирование стоимости ОС в 1С 8 ERP

Создаем документ «Приобретение услуг и прочих активов». Выбираем статью расходов «Формирование стоимости основного средства». В статье уже зафиксирован накопительный счет для сбора сумм для создания основного средства.

Выбор статьи расходов стоимости ОС в 1С 8 ERP

Заполнение статьи расходов в формировании стоимости ОС в 1С 8 ERP

При создании статьи расходов стоит указать нужный счет бухгалтерского учета. Таким образом, проводки в 1С 8 ERP отражаться верно.

Производственное здание в 1С 8 ERP

Также следует указать, к какому основному средству будут относиться данные затраты.

Затраты на основное средство в 1С 8 ERP

3. Учет строительных материалов в составе затрат по созданию основных средств

Для строительства приобретаются материалы и входят в состав затрат по созданию основных средств.

Будем использовать раздел «Закупки». Создадим документ «Приобретение товаров и услуг»

Приобретение товаров и услуг в 1С 8 ERP

Приходуем на счет 10,08 как строительные материалы в 1С:ERP 2.4.

Приходование счета в 1С 8 ERP

Далее для отнесения затрат на счет 08.04.2 необходимо произвести списание. Списание делается из документа «Приобретение товаров и услуг».

Списание из Приобретение товаров и услуг в 1С 8 ERP

Списание происходит уже по знакомой схеме в системе 1С:ERP. Выбирается статья затрат и в аналитике выбирается основное средство, на которое должны «упасть» затраты.

Выбор статьи затрат и основного средства в 1С 8 ERP

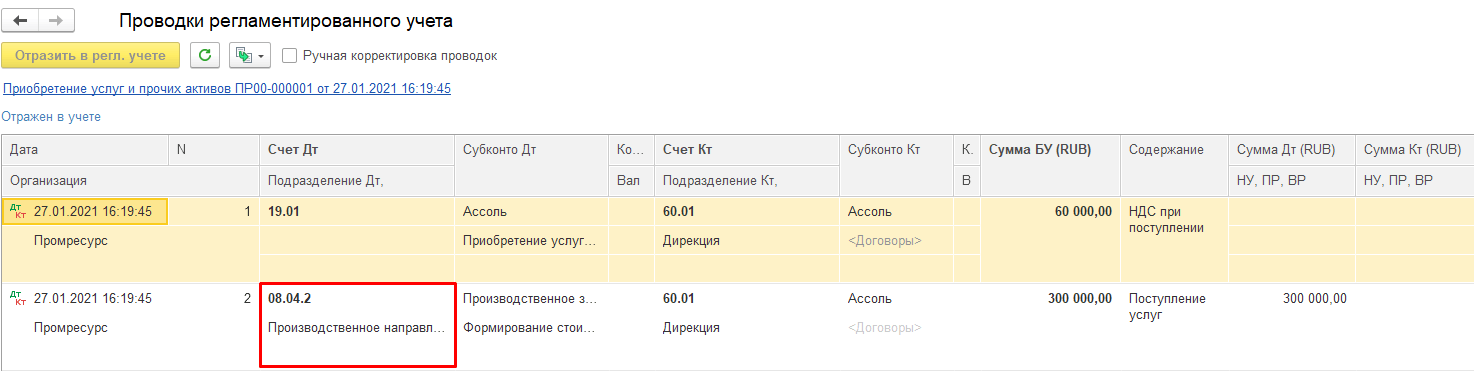

Поскольку статья затрат уже привязана к счету, то проводки формируются уже на счет 08.04.2.

Проводки по затратам в 1С 8 ERP

Чтобы оформить незавершенное строительство, могут привлекаться сторонние организации. Процесс учета работ походит по такой же схеме, что и учет затрат на проектные работы.

4. Создание объекта основных средств собственными силами

Но могут обойтись и собственными силами. Для этого как обычно производится начисление заработной платы. Но в 1С ЕРП 2.4 в документе «Отражение зарплаты в финансовом учете» меняем способ отражения затрат на «Заработная плата по формированию стоимости основных средств», которая в свою очередь отнесет начисление на счет 08.04.2. ранее созданный. И так же обязательно надо указать на какой объект будет отнесена затрата.

Отражение зарплаты в финансовом учете в 1С 8 ERP

Проводки буду в виде:

Проводки по зарплате в 1С 8 ERP

Таким образом, собираются затраты на незавершённое строительство основного средства в ЕРП 2.4.

Оборотно-сальдовая ведомость в 1С 8 ERP

Специалист компании «Кодерлайн»

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>

Источник