Проанализировать эффективность использования материальных ресурсов.

| 76715 | 77468 |

| 33496 | 33473 |

| 7704 | 7364 |

| 23280 | 23364 |

| 1040 | 1540 |

| 770 | 971 |

| 702 | 234 |

Решение:

Для оценки эффективности материальных ресурсов используется система обобщающих и частных показателей. На основе исходных данных можно вычислить два обобщающих и четыре частных показателя.

— Материалоёмкость продукции (Ме) отражает величину материальных затрат, приходящуюся на 1 рубль выпущенной продукции:

Учет выполненных объёмов работ в АККОРДе

— Материалоотдача продукции (Мо) характеризует выход продукции с каждого рубля потреблённых материальных ресурсов:

— Сырьеемкость продукции (СМЕ) отражает эффективность потребления сырья на 1 рубль выпущенной продукции:

— Топливоемкость продукции (ТМЕ) отражает эффективность потребления топлива на 1 рубль выпущенной продукции:

— Энергоемкость продукции (ЭМЕ) отражает эффективность потребления энергии на 1 рубль выпущенной продукции:

Расчёты занесём в таблицу:

| 76715 | 77468 | +753 | +0,98 |

| 33496 | 33473 | — 23 | — 0,07 |

| 7704 | 7364 | — 340 | — 4,41 |

| 23280 | 23364 | +84 | +0,36 |

| 1040 | 1540 | +500 | +48,08 |

| 770 | 971 | +201 | +26,10 |

| 702 | 234 | — 468 | — 66,67 |

| 43,66 | 43,21 | — 0,45 | — 1,14 |

| 10,04 | 9,51 | — 0,53 | — 0,05 |

| 30,35 | 30,16 | — 0,19 | — 0,01 |

| 1,36 | 1,99 | +0,63 | +0,49 |

| 1,00 | 1,25 | +0,25 | +25,00 |

| 0,92 | 0,3 | -0,62 | -67,39 |

| 2,29 | 2,31 | +0,02 | +0,87 |

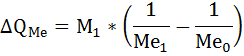

Кроме этого, необходимо исчислить влияние на изменение объёма продукции изменений суммы материальных затрат и показателя материалоёмкости. Расчёт влияния указанных факторов на изменение объёма продукции можно произвести способом цепных подстановок или способом абсолютных (относительных) разниц.

Учет материалов в строительстве. Вебинар для бухгалтеров

Из таблицы видно, что прирост продукции на 753 тыс.руб., или на 0,98%.

вызван:

а) изменением общей суммы материальных затрат, которое можно определить с помощью формул:

б) изменением эффективности использования материальных ресурсов, которое можно исчислить с помощью формулы:

Таким образом, общий прирост продукции составит:

ΔQ = ΔQM + ΔQMe = — 52,67629 + 805,67629 = 753тыс. руб.

Общая материалоёмкость снизилась на 0,45 коп. за счёт снижения расходов сырья – 0,53 коп., полуфабрикатов – 0,19 коп., и других материальных затрат – 0,61 коп.

Вместе с тем наблюдается повышение материалоёмкости по топливу – 0,63 коп. и энергии – 0,25 коп.

Источник: ecson.ru

Учет материальных ресурсов строительной организации и методика их ревизии

Сущность материальных ресурсов, их экономическое значение и классификация. Материальные ресурсы как объект бухгалтерского учета. Экономическая характеристика филиала СМУ «Гомельэнергострой» ОАО «Белэнергострой». Проверка состояния складского хозяйства.

| Рубрика | Бухгалтерский учет и аудит |

| Вид | дипломная работа |

| Язык | русский |

| Дата добавления | 14.10.2012 |

| Размер файла | 122,2 K |

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Размещено на http://www.allbest.ru/

Введение

Материальные ресурсы — один из важнейших элементов производственного цикла любой организации; они представляют собой предметы труда, которые используются для изготовления продукции, выполнения работ, оказания услуг. Их особенность состоит в том, что, участвуя в процессе производства, материальные ресурсы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию.

Чтобы избежать простоев на строительных участках служба снабжения строительной организации должна наладить бесперебойные и своевременные поставки материальных ресурсов. Результатом потребления материальных ресурсов на производственные цели, является готовая строительная продукция (объект строительства).

Таким образом, материальные ресурсы из разряда производственных затрат переходят (превращаются) в форму готовой строительной продукции. Для последующего включения материальных ресурсов в себестоимость готовой строительной продукции (работ) необходимо, чтобы их поступление на склад было оформлено в соответствии с требованиями действующего законодательства.

Материальные ресурсы (сырье, материалы, топливо и т.д.) являются предметами, на которые направлен труд человека с целью получения готовой продукции. Запасы и затраты в целом и материалы в частности являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время.

Однако и недостаточный уровень материальных запасов может привести простоям, а следовательно — к связанным с ними убытками. Иными словами, нарушение оптимального уровня материальных ресурсов может привести к убыткам в деятельности предприятия.

Актуальность темы состоит в том, что учет операций по движению материальных ресурсов является одним из самых трудоемких участков учета в строительной организации. Большое значение имеет также учетная политика строительной организации, поскольку для некоторых операций с материальными ресурсами предусмотрено несколько вариантов оценки и отражения на счетах.

От выбора того или другого варианта на участке учета материальных ресурсов, зависят сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль. Аналитическая информация о составе, количестве, стоимости, движении материалов, используемых в производстве, необходима предприятию. Эта информация важна как для обеспечения контроля (ревизии) за сохранностью материальных ресурсов, так и для принятия своевременных и правильных управленческих решений. Все вышеперечисленное обуславливает актуальность темы данной дипломной работы. Цель настоящей дипломной работы — исследовать учет материальных ресурсов строительной организации и методику их ревизии. Реализация данной цели требует постановки следующих задач:

— раскрыть сущность материальных ресурсов и их экономическое значение;

— отразить теоретические основы их учета и ревизии;

— исследовать организацию ведения учета и методику ревизии материальных ресурсов в строительной организации;

— обобщить и дать оценку результатам ревизии операций с материальными ресурсами в организации на базе, которой производится данное исследование. Субъект исследования — филиал «Строительно-монтажное управление «Гомельэнергострой» ОАО «Белэнергострой» — генподрядное строительно-монтажное управление, осуществляющее строительство и реконструкцию действующих производственных мощностей и объектов жилья и соцкультбыта энергосистемы Гомельской области.

Объект исследования — материальные ресурсы филиала «Строительно-монтажное управление «Гомельэнергострой» ОАО «Белэнергострой». Предмет исследования — хозяйственные операции по учёту движения материальных ресурсов и порядок их ревизии.

Дипломная работа содержит введение (постановка целей и задачи исследования, обоснование актуальности избранной темы), основную часть, заключение (содержащее выводы), а также список использованных источников и приложения. При написании данной дипломной работы были использованы законодательные документы, научная и учебно-методическая литература, а именно — труды учёных-экономистов: профессора Н.И.Ладутько, И.Е.Тишковой, В.В.Кожарского, доктора экономических наук, профессора В.И.Стражева, Г.В.

Савицкой, Л.И. Кравченко, Н.П.Дробышевского, Т.П.Павлович, Е.Г.Павлович, а также публикации в специализированных периодических изданиях. В данных источниках раскрывается широкий круг вопросов, связанных с учетом материальных ресурсов. При написании первой главы использовались труды В.И.Стражева, Н.И.Ладутько, В.И.Сергеева, Н.П.Дробышевского и др.

При написании второй главы- законодательная база. При написании третьей главы- труды Грибкова А.Ю., Касьяновой Г.Ю., Павлович Т.П., Павлович Е.Г., нормативная законодательная база, бухгалтерский сайт www.gb.by. В процессе исследования, анализа и систематизации полученной информации использовались методы наблюдения, группировки, сравнения, факторного анализа, использовались средства вычислительной техники, ПЭВМ.

1. Материальные ресурсы как фактор производства

Сущность материальных ресурсов, их экономическое значение и классификация Материальные ресурсы являются предметами, на которые направлен труд человека с целью получения готового продукта (работы, услуги). Участвуя в процессе производства, материальные ресурсы полностью потребляются в каждом его цикле и полностью переносят свою стоимость на вновь созданную продукцию.

Среди учёных-экономистов нет единого мнения по вопросу сущности материальных ресурсов. Многие учёные-экономисты не разграничивают понятие «материальные ресурсы» и «производственные запасы».

Например, профессор Ермолович Л.Л считает, что «под материальными ресурсами организации понимается принадлежащее ей имущество (приобретенное либо созданное собственными силами), используемое в качестве сырья, материалов и т.д. в производственной и непроизводственной сферах деятельности строительной организации» [14, с.242]. По мнению О.А.Левковича, под производственными запасами понимают элементы производства, используемые в качестве предметов труда, предназначенные для переработки или использования в производственном процессе при создании новой потребительской стоимости либо для хозяйственных нужд. В соответствии с установленным порядком производственные запасы включаются в состав средств в обороте. Они целиком потребляются в пределах одного производственного цикла и полностью переносят свою стоимость на стоимость производимой продукции (работ, услуг) [20, с.578] П.Г.Пономаренко считает, что производственные запасы определяются как оборотные материальные активы (сырьё, материалы, топливо, инвентарь), предназначенные для производства продукции, выполнения работ и оказания услуг [15, с.262] В.П.Волков считает, что материальные ресурсы — это потребляемые в процессе производства предметы труда, к которым относятся основные и вспомогательные материалы, полуфабрикаты и комплектующие изделия, топливо и энергия на технологические нужды [24, с.431]. С точки зрения Гизатуллиной В.Г. и Папковской П.Я., под материальными ресурсами понимают предметы труда, на которые направлен труд человека с целью осуществления процесса перевозки (работы, услуги) и производства продукции [16, с.240]. По мнению Дробышевского Н.П. в учётно-практическом пособии по бухгалтерскому учёту, в строительстве к производственным запасам относят предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но ещё не включены в производственный процесс.[17, с.163] Современные экономические словари дают следующие определения материальных ресурсов:

«материальные ресурсы — экономические ресурсы в материально-вещественной форме» [26];

«материалы — это различные вещественные элементы, используемые преимущественно в качестве предмета труда для изготовления продукции и обслуживания производства» [18, с.384]. Согласно международному стандарту бухгалтерского учёта МСБУ-2 , к товарно-материальным ценностям (запасам) относятся: «…активы, во-первых, имеющиеся для продажи при обычной хозяйственной деятельности, во-вторых, находящиеся в процессе производства для таких продаж и, в-третьих, существующие в форме материалов для потребления в производственном процессе или при оказании услуг» [22, с.89-90]. Рассмотрев мнения учёных экономистов по понятию «материальные ресурсы», «производственные запасы», в дальнейшем в дипломной работе автор будет придерживаться мнения Н.П.Дробышевского и под материальными ресурсами понимать предметы труда, которые предназначены для обеспечения непрерывности процесса строительного производства, но ещё не включены в производственный процесс. Для правильной организации учета материальных ресурсов в строительных организациях важное значение имеет их классификация, оценка и выбор единицы учета. По способу использования в производственном процессе материальные ресурсы подразделяются на следующие группы:

а) полностью используемые в производственном процессе (сырьё, материалы, полуфабрикаты);

б) изменяющие форму (смазочные материалы, лаки, краски);

в) включающиеся в состав изделия без изменений (запасные части);

г) способствующие изготовлению изделий, но в состав изделия не включающиеся (катализаторы). В целях рациональной организации учёта и контроля за использованием материалов в производстве и в связи с их широким ассортиментом организации используют более детальную их группировку по роли и назначению в процессе производства и по техническим признакам и свойствам.

Такая классификация материальных ресурсов приведена на рисунке 1.1. Основные материальные ресурсы — это предметы труда, из которых непосредственно изготавливают продукт и которые вещественно входят в производственную продукцию, образуя ее материальную основу. Сырьё и материалы — лежат в основе изготовления готового продукта, в процессе производства продукции изменяют свою натурально-вещественную форму. Вспомогательных материальные ресурсы используют для воздействия на сырье и основные материалы, придания продукту определенных потребительских свойств или же для обслуживания и ухода за орудиями труда и облегчения процесса производства.

Запасные части используют для ремонта и замены износившихся деталей машин, механизмов и оборудования. Строительные материалы применяются при строительстве, реконструкции и ремонте различных зданий и сооружений. К ним относятся каменные природные материалы; неорганические и органические вяжущие материалы; лесные материалы; металлические изделия. Тара и тарные материалы — предметы, используемые для упаковки, транспортировки, хранения различных материалов и продукции (мешки, ящики, коробки). [19,с.57]. Единица учёта материальных ресурсов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих ресурсах, а также контроль за их наличием и движением.

1.1 Материальные ресурсы как объект бухгалтерского учета и контроля

Важнейшим условием непрерывности деятельности предприятия и своевременного удовлетворения потребностей народного хозяйства в готовой продукции является наличие материальных ресурсов в соответствующем объёме и структуре. В связи с наличием больших количеств разнообразных материальных ресурсов на предприятии возникает необходимость правильной постановки их учёта и организации контроля за их рациональным использованием.

Бухгалтерский учёт материальных ресурсов на предприятии осуществляется в соответствии с Законом Республики Беларусь «О бухгалтерском учете и отчетности» от 08.10. 1994 г. N 3321-XII с изменениями и дополнениями, последнее — от 26 декабря 2007 г. № 302-З [2].

Порядок бухгалтерского учёта материальных ресурсов на предприятии подробно прописан в Инструкции о порядке бухгалтерского учёта материалов, утверждённой Постановлением Министерства финансов Республики Беларусь 17 июля 2007 г. N 114 [12]. С точки зрения бухгалтерского учёта, Инструкцией №114 даётся следующее определение материальных ресурсов: «материальные ресурсы — это сырьё и материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара и тарные материалы, запасные части, инвентарь и хозяйственные принадлежности, специальная оснастка и специальная одежда».

В свою очередь, бухгалтерский учёт непосредственно строительных материалов ведётся строительными организациями на основании Инструкции о порядке бухгалтерского учёта строительных материалов, утверждённой постановлением Минстройархитектуры Республики Беларусь 24 января 2008 г. № 4 [13]. В соответствии с инструкцией №4, под строительными материалами, как объектом бухгалтерского учёта, материалы, предназначенные для обработки, переработки или использования при производстве строительных и иных специальных монтажных работ и предусмотренные в перечнях к сметным нормам на производство этих работ.

Инструкция о порядке бухгалтерского учета материалов №114 устанавливает порядок бухгалтерского учета сырья и материалов, покупных полуфабрикатов и комплектующих изделий, топлива, тары и тарных материалов, запасных частей, инвентаря и хозяйственных принадлежностей, специальной оснастки и специальной одежды, которые являются материальными ресурсами организации в контексте данной инструкции. Инструкция о порядке бухгалтерского учёта строительных материалов №4 устанавливает порядок бухгалтерского учета строительных материалов организациями, исполняющими в соответствии с законодательством функции подрядчика, застройщика, заказчика.

Важнейшей предпосылкой организации учёта материальных ресурсов является их оценка. Оценку материальных ресурсов организации производят в соответствии с законодательством Республики Беларусь. При выборе метода оценки необходимо учитывать степень его влияния на финансовые показатели деятельности организации, а также последствия его применения.

Для отражения активов в бухгалтерском учете организация производит их оценку в денежном выражении. Оценка активов, приобретенных за плату, осуществляется путем суммирования фактически произведенных затрат на их покупку; активов, полученных безвозмездно, — по рыночной стоимости на дату их оприходования; активов, изготовленных в самой организации, — по стоимости их изготовления [2, ст.11].

В состав фактически произведенных затрат на покупку активов включаются стоимость самого объекта активов, таможенные пошлины, иные платежи, а также затраты на заготовку и доставку активов, в том числе осуществляемые другими организациями. Формирование рыночной стоимости производится на основе цены на данный или аналогичный вид активов, действующей на дату оприходования активов, полученных безвозмездно. Данные о действующей на дату оприходования активов цене должны быть подтверждены документально или экспертным путем. В стоимость изготовления активов включаются фактически произведенные затраты, связанные с использованием в процессе изготовления активов основных средств, сырья, материалов, топлива, энергии, трудовых ресурсов, и иные затраты на их изготовление. Статья 11 Закона Республики Беларусь В зависимости от участия и роли материальных ресурсов в процессе производства и реализации продукции их оценивают различными способами, которые представлены на рисунке 1.2.

Размещено на http://www.allbest.ru/

Рисунок 1.2 — Способы оценки материальных ресурсов

Материальные ресурсы принимаются к бухгалтерскому учету по фактической себестоимости [12, глава 4, п.25]. Фактической себестоимостью приобретенных материалов признается сумма фактических затрат организации на их приобретение, за исключением налога на добавленную стоимость.

Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляется организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Фактическая себестоимость материалов, внесенных в качестве вклада в уставный фонд организации, определяется исходя из денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством. В случае если расходы по доставке оплачивает принимающая сторона, то фактическая себестоимость материалов увеличивается на сумму произведенных расходов. Фактическая себестоимость материалов, полученных организацией по договору дарения или безвозмездно, а также остающихся от выбытия основных средств и другого имущества, определяется исходя из их рыночной стоимости на дату принятия к бухгалтерскому учету. Фактическая себестоимость приобретенных материалов включает:

а) стоимость материалов по ценам приобретения;

б) транспортно-заготовительные расходы;

в) расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях. К транспортно-заготовительным расходам относятся затраты организации, непосредственно связанные с процессом приобретения и доставки материалов в организацию. В состав транспортно-заготовительные расходы включаются:

а) расходы по погрузке материалов в транспортные средства и их транспортировке, подлежащие оплате покупателем сверх цены этих материалов согласно договору;

б) расходы по содержанию заготовительно-складского аппарата организации, включая расходы на оплату труда работников организации, непосредственно занятых заготовкой, приемкой, хранением и отпуском приобретаемых материалов, работников специальных заготовительных контор, складов и агентств, организованных в местах заготовления (закупки) материалов, работников, непосредственно занятых заготовкой (закупкой) материалов и их доставкой (сопровождением) в организацию;

в) расходы по содержанию специальных заготовительных пунктов, складов и агентств, организованных в местах заготовок (кроме расходов на оплату труда с отчислениями на социальные нужды);

г) наценки (надбавки), комиссионные вознаграждения (стоимость услуг), уплачиваемые снабженческим и иным посредническим организациям;

д) плата за хранение материалов в местах приобретения, на железнодорожных станциях, портах, пристанях;

е) плата по процентам за предоставленные кредиты и займы, связанные с приобретением материалов;

ж) расходы на командировки по непосредственному заготовлению материалов;

з) стоимость потерь по поставленным материалам в пути (недостача, порча) в пределах норм естественной убыли;

и) другие расходы. Расходы по доведению материалов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях, включают в себя затраты организации по переработке, обработке, доработке и улучшению технических характеристик приобретаемых материалов, не связанные с производственным процессом. При этом работы могут выполняться как собственными силами организации-покупателя, так и сторонними организациями. При выполнении таких работ сторонними организациями в расходы по доведению включаются стоимость выполненных работ и расходы по перевозке к месту выполнения работ и обратно, по погрузке и выгрузке, выполненные сторонними организациями. При отпуске материалов в производство и ином выбытии их оценка производится организацией одним из следующих способов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по способу ЛИФО (по себестоимости последних по времени приобретения материалов). Применение одного из перечисленных способов по группе (виду) материалов производится в течение отчетного года и отражается в учетной политике организации исходя из допущения последовательности применения учетной политики. При списании (отпуске) материалов по себестоимости каждой единицы запасов могут применяться два способа исчисления себестоимости единицы материалов:

а) включая все расходы, связанные с приобретением материалов;

б) включая только стоимость материала (упрощенный вариант). Применение упрощенного варианта допускается при отсутствии возможности непосредственного отнесения транспортно-заготовительных и других расходов, связанных с приобретением материалов, на их себестоимость (например, при централизованной поставке материалов).

В этом случае величина отклонения (разница между фактическими расходами по приобретению материала и его ценой) распределяется пропорционально стоимости списанных (отпущенных) материалов, исчисленной в покупных ценах. Оценка отпущенных материалов по себестоимости каждой единицы запаса должна применяться организацией в случае, если используемые материалы не смогут обычным образом заменять друг друга или подлежат особому учету. При списании (отпуске) материалов, оцениваемых организацией по средней себестоимости, последняя определяется по каждой группе (виду) материалов как частное от деления общей себестоимости группы (вида) материалов на их количество, складывающихся, соответственно, из себестоимости и количества по остатку на начало месяца и по поступившим материалам в этом месяце. Списание (отпуск) материалов по способу ЛИФО производится в оценке, рассчитанной исходя из допущения, что материалы, первыми поступающие в производство (продажу), должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого способа оценка материалов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретения материалов, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость поздних по времени приобретения. Применение способов средних оценок фактической себестоимости материалов, отпущенных в производство или списанных на иные цели может осуществляться следующими вариантами:

а) исходя из среднемесячной фактической себестоимости (взвешенная оценка), в расчет которой включаются количество и стоимость материалов на начало месяца и все поступления за месяц (отчетный период);

б) путем определения фактической себестоимости материала в момент его отпуска (скользящая оценка), при этом в расчет средней оценки включаются количество и стоимость материалов на начало месяца и все поступления до момента отпуска. Применение скользящей оценки должно быть экономически обосновано и обеспечено соответствующими средствами вычислительной техники. Вариант исчисления средних оценок фактической себестоимости материалов должен раскрываться в учетной политике организации. В случае значительной трудоемкости учетных работ при оценке материалов по способу средней себестоимости и способу ЛИФО допускается принимать для расчета только покупную цену материалов. Разрешается в аналитическом бухгалтерском учете и местах хранения материалов применять учетные цены. В качестве учетных цен на материалы применяются:

а) покупные цены. В этом случае другие расходы, входящие в фактическую себестоимость материалов, учитываются отдельно в составе транспортно-заготовительных расходов;

б) фактическая себестоимость материалов по данным предыдущего месяца или отчетного периода (отчетного года). В этом случае отклонения между фактической себестоимостью материалов текущего месяца и их учетной ценой учитываются в составе транспортно-заготовительных расходов;

в) планово-расчетные цены. В этом случае отклонения покупных цен от планово-расчетных учитываются в составе транспортно-заготовительных расходов. Планово-расчетные цены разрабатываются и утверждаются организацией применительно к уровню фактической себестоимости соответствующих материалов. Они предназначены для использования внутри организации;

г) средняя цена группы. В этом случае разница между фактической себестоимостью материалов и средней ценой группы учитывается в составе транспортно-заготовительных расходов. Средняя цена группы является разновидностью планово-расчетной цены.

Она устанавливается в тех случаях, когда производится укрупнение номенклатурных номеров материалов путем объединения в один номенклатурный номер нескольких размеров, сортов, видов однородных материалов, имеющих незначительные колебания в ценах. При этом на складе такие материалы учитываются на одной карточке складского учета.

При существенных отклонениях планово-расчетных цен и средних цен от рыночных они подлежат пересмотру. Такие отклонения не должны превышать десять процентов. В организациях, ведущих учет материалов по планово-расчетным ценам, разрабатывается номенклатура-ценник. Номенклатура-ценник составляется в разрезе субсчетов счета «Материалы».

Внутри субсчетов они подразделяются по группам (видам). Наименования материалов записываются с указанием марки, сорта, размера, других отличительных признаков. Каждому такому наименованию присваивается номенклатурный номер (шифр). Далее указываются единица измерения, учетная цена и последующие изменения цен (новая цена и с какого времени она действует).

Номенклатура-ценник может разрабатываться и в случаях, когда в организации применяются другие виды учетных цен. В соответствии с пунктом 9 Основных положений по составу затрат, включаемых в себестоимость продукции (работ, услуг), Включение в состав себестоимости сырья, материалов и других материальных ресурсов производится в соответствии с учетной политикой, принятой в организации, с использованием одного из следующих методов оценки запасов: по средневзвешенным ценам; по учетным ценам с учетом отклонений от их фактической стоимости; по ценам последнего приобретения (ЛИФО), по ценам первого приобретения (ФИФО) [7, п.9].

Метод ФИФО (first in- first out)- это оценка материальных ресурсов по их стоимости их первого поступления. Применяется такое правило: «первая партия на приход — первая в расход». Это означает, что расход материальных ресурсов оценивается сначала по цене первой закупленной партии, затем — второй, третьей и так в порядке очерёдности до исчерпания общего количества расходуемого материала.

Выбранная организацией учетная политика, должна применяться последовательно от одного учетного года к другому. Изменения в учетной политике, существенно влияющие на оценку и принятие решений пользователями бухгалтерской отчетности в отчетном году или в периодах, следующих за отчетным, а также причины этих изменений и оценка их последствий в стоимостном выражении подлежат обособленному раскрытию в бухгалтерской отчетности. Отсюда следует, что при выборе оптимальных для строительной организации методов определения стоимости материалов, списываемых на расходы по производству строительной продукции, необходимо иметь в виду, что они должны будут применяться в течение ряда лет, а замена их другими методами повлечет за собой большой объем дополнительной работы, которая в первую очередь, естественно ляжет на плечи бухгалтерии. Основными задачами учета материальных ресурсов являются:

-формирование фактической себестоимости материалов;

— правильное и своевременное документальное оформление операций и обеспечение достоверных данных по приобретению и использованию материалов;

— контроль за сохранностью материалов в местах хранения (эксплуатации) и на всех этапах их движения;

— контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

— своевременное выявление излишних материалов с целью их возможной реализации или определения иных возможностей вовлечения в хозяйственный оборот;

— проведение анализа эффективности использования материалов [12, п.2]. Основные требования, предъявляемые к бухгалтерскому учету материальных ресурсов:

— сплошное, непрерывное и полное отражение движения (прихода, расхода, перемещения) и наличия материалов;

— учет количества и оценка материалов;

— оперативность (своевременность) учета материалов;

— соответствие синтетического учета данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

— соответствие данных складского учета и оперативного учета движения материалов в подразделениях организации данным бухгалтерского учета. Основной целью ревизии сохранности и использования материальных ресурсов является предотвращение непроизводительных расходов и потерь, недостач и хищений, бесхозяйственного использования материальных средств; а также формирование мнения о достоверности показателей отчётности по статьям «Запасы и затраты» и о соответствии применяемой в организации методики учёта и налогообложения операция с материальными ресурсами действующим в Республике Беларусь нормативным документам. Основными задачами ревизии сохранности и использования материальных ресурсов являются:

— исследование организации материально-технического снабжения и его планирования, увязка снабжения с производственным планом, нормами расхода и запасов;

— установление полноты оприходования материальных ресурсов;

— установление реальности наличия материальных ресурсов;

— изучение состава и выявление излишних и неиспользуемых в производстве материальных ценностей;

— исследование условий хранения материальных ресурсов и обеспечение их сохранности;

— установление правильности документального оформления движения материальных ценностей, формирования их учётной стоимости, обоснованности отпуска и списания материальных ценностей и правильности отражения в учёте этих операций;

— выявление направлений использования материальных ресурсов;

— изучение порядка учёта, хранения, использования и реализации чёрных и цветных металлов, их лома и отходов;

— оценка правильности и своевременности проведения инвентаризации материальных ресурсов;

— оценка эффективности использования материальных ресурсов. В условиях рыночной экономики важное значение приобретает улучшение качественных показателей использования материальных ценностей (снижение удельных затрат материалов в себестоимости продукции, всемерная экономия и т.д.).

Эту задачу можно решить путем применения более прогрессивных конструкционных материалов, металлических порошков и пластмасс, замены дорогостоящих материалов более дешевыми, синтетическими без снижения качества продукции, сокращения отходов и потерь в производстве, комплексного использования природных и материальных ресурсов, максимального устранения потерь и непроизводительных расходов, широкого вовлечения в хозяйственный оборот вторичных ресурсов и попутных продуктов. Упорядочение первичной документации, широкое внедрение типовых унифицированных форм учета, повышение уровня механизации и автоматизации учетно-вычислительных работ, обеспечение строгого порядка приемки, хранения и расходования сырья, материалов, полуфабрикатов, комплектующих изделий, топлива и др., ограничения числа должностных лиц имеющих право подписи документов на выдачу особо дефицитных и дорогостоящих материалов будет способствовать улучшению ресурсосбережения. Для обеспечения сохранности материальных ценностей, правильной приемки, хранения и отпуска ценностей необходимо чтобы в организации было достаточное количество складских помещений, оснащенных весовыми и измерительными приборами, мерной тарой и другими приспособлениями. Необходимо также внедрять эффективные формы предварительного текущего контроля за соблюдением норм запасов и их расходования.

1.2 Краткая экономическая характеристика филиала СМУ

«Гомельэнергострой» ОАО «Белэнергострой» Филиал строительно-монтажного управления «Гомельэнергострой» Открытого Акционерного Общества «Белэнергострой» (краткое название- филиал СМУ «Гомельэнергострой» ОАО «Белэнергострой») — генподрядное строительно-монтажное управление, осуществляющее строительство и реконструкцию действующих производственных мощностей и объектов жилья и соцкультбыта энергосистемы Гомельской области. СМУ «Гомельэнергострой» является филиалом ОАО «Белэнергострой»- коммерческой организации, имеющей обособленное имущество, самостоятельный баланс, печать. По уставу основная цель ОАО «Белэнергострой» — получение прибыли. Оговаривается также, что ОАО «Белэнергострой» может осуществлять любые виды деятельности, не запрещенные законом, в соответствии с вышеприведенной целью. ОАО «Белэнергострой» и СМУ «Гомельэнергострой» осуществляют следующие виды деятельности:

-распиловка и строгание древесины;

-производство сборных железобетонных и бетонных конструкций и изделий;

— производство стеновых блоков;

-строительство инженерных конструкций; Управление было создано в 1979 году на основе расформированного строительного управления Мозырской ТЭЦ и предназначалось для строительства Гомельской ТЭЦ-2, решение о строительстве которой было принято в 1978 году Советом Министров СССР, и которая должна обеспечивать электрической и тепловой энергией промышленные предприятия и объекты жилищно-коммунального хозяйства г. Гомеля. Организационная структура СМУ «Гомельэнергострой» представлена в приложении А. Из приложения А видим, что СМУ «Гомельэнергострой» имеет линейно-функциональную структуру управления. Во главе организации стоит директор, который, в соответствии с должностными инструкциями, «Гомельэнергострой» имеет следующие обязанности по руководству:

— контроль за деятельностью отделов и служб;

— общее руководство деятельностью предприятия;

— контроль исполнительской дисциплины, рассмотрение жалоб, писем и заявлений граждан; Директор издает приказы и дает указания в соответствии с действующим законодательством. В непосредственном подчинении у директора находятся восемь функциональных руководителей: главный инженер; помощник директора; главный бухгалтер; начальник планово-экономического отдела; начальник отдела кадров; заместитель директора по производству; главный механик; главный энергетик.

Бухгалтерский учет в СМУ «Гомельэнергострой» ведётся обособленным подразделением — бухгалтерией, возглавляемой главным бухгалтером. Учёт ведётся в соответствии с требованиями Закона РБ «О бухгалтерском учете и отчетности» и других действующих нормативных правовых актов Республики Беларусь и разработанной в филиале учётной политикой. Применяется автоматизированная форма учета. Эта форма учета основана на использовании компьютерной техники, которая с помощью специальных программ позволяет автоматизировать весь учетный процесс. В филиале СМУ «Гомельэнергострой» используется автоматизированная система бухгалтерского учета 1С: Предприятие. Основными задачами бухгалтерии являются:

— организация и совершенствование финансовой и учетно-аналитической работы, обеспечение достоверности учета и отчетности в системе предприятия;

— контроль за экономным и рациональным расходованием материальных ценностей и финансовых ресурсов в целях повышения эффективности строительства производства. Основные технико-экономические показатели работы СМУ «Гомельэнергострой» в 2009 году приведены в таблице 1.1

Таблица 1.1- Основные технико-экономические показатели филиала СМУ «Гомельэнергострой» в 2008-2009 г.г.

Источник: knowledge.allbest.ru

Определение объемов выполняемых работ, расхода и списания материала

6.1 Мастерами и инженерами ПТО ООО « 58-59 комплекс» составляются дефектные ведомости на производство текущего, капитального ремонта совместно с собственниками жилого фонда, где отражается предстоящий объем ремонтных работ. На основании дефектных ведомостей составляются : 1)локальные сметные расчеты, по которым определяются затраты в рублях на выполнение ремонтных работ. 2) Производится расчет в потребности строительных материалов.

После выполнения работ, производится контрольный обмер выполненных объемов и сравниваются с объемами, заложенными в сметные локальные расчеты. На основании фактически выполненных работ производится списание строительных материалов, согласно СНиП с учетом норм расхода (Приложение № 2, лист 2-6).

Во время прохождения практики в ООО « 58-59 комплекс», мною составлялись и заполнялись бланки актов: дефектных ведомостей на производство текущего и капитального ремонта и отчеты на списание материалов.

7. Принятие участия в подготовке и работе оперативных совещаний

В организации ООО «58-59 комплекс» оперативные совещания проходят еженедельно. Данные совещания нужны для того, чтобы:

· убедиться, что все идет по плану;

· понять, что есть мелкие отклонения, которые могут быть решены в текущем порядке, путем советов или некоторой помощи отставшим.

На доклад каждого участника совещания отводиться минимум времени. Обычно выделяется около пяти минут. Иногда бывают и частные случаи, когда, например, сотрудник докладывает новости. Ему предоставляется время, исходя из объема новостей. На обсуждение выделяется столько же времени, сколько на доклад.

Во время обсуждения задают уточняющие вопросы, дают короткие советы, договариваются, что предстоит сделать сотруднику до следующей планерки. Если за отведенное на совещание время обсудить вопрос не удается, то планируют его проработку после нее, с участием только тех сотрудников, которые имеют к вопросу отношение. Все принятые решения фиксируются в протоколе.

Правильно организованные пятиминутки позволяют:

· Всем сотрудникам быть в курсе хода работ.

· Каждому сотруднику четко представлять, что ему нужно делать прямо сейчас.

· Быстро диагностировать, когда сотрудник столкнулся с трудностями, оперативно помогать, советовать, подталкивать.

8. Ознакомление с системой охраны труда в организации. Обеспечение безопасного ведения работ на объекте и безопасной эксплуатации машин и механизмов

С учетом требований охраны труда на рабочем месте проводится: инструктаж, согласно разработанных инструкций по технике безопасности при

производстве ремонтно-строительных работ с последующей записью в журнал проведения инструктажа по технике безопасности с подписями инструктируемого и инженерно-технического работника, проводившего инструктаж.

В организации ООО «58-59 комплекс» проводятся следующие виды инструктажа:

— вводный инструктаж проводится при приеме на работу. Ставится подпись инструктируемого и инструктора в журнале регистрации вводного инструктажа;

— первичный инструктаж проводят с работниками, выполняющими новую для них работу и с временными работниками;

-повторный инструктаж проходят все рабочие, независимо от квалификации, образования, стажа, характера выполняемой работы не реже одного раза в полугодие;

-внеплановый инструктаж проводят при замене или модернизации оборудования, приспособлений и инструмента, исходного сырья, материалов и других факторов, влияющих на безопасность труда также при нарушении работающими и учащимися требований безопасности труда, которые могут привести или привели к травме или аварии.

-целевой инструктаж проводят при выполнении разовых работ, не связанных с прямыми обязанностями по специальности (погрузка, выгрузка, уборка территории и т.п.) также при ликвидации последствий аварий, стихийных бедствий и катастроф в производстве работ, на которые оформляется наряд-допуск, разрешение и другие документы.

В жилищно-эксплуатационной компании ООО « 58-59 комплекс», созданы все условия для выполнения работ, имеются санитарно-бытовые помещения, умывальная, уборная, помещения регламентированного отдыха. Машины, механизмы, энергетические установки и транспортные средства, используемые в данной организации исправны. На работу с данными оборудованиями допускаются лишь те работники, кто прошел инструктаж по технике безопасности. Все работники обеспечиваются спецодеждой и средствами индивидуальной защиты своевременно.

Источник: cyberpedia.su

Учет объемов выполняемых работ в строительстве и расхода материальных ресурсов

22.8 Учет и контроль расхода строительных материалов

Соответствие всех материалов изделий, конструкций и оборудования требованиям ГОСТ, технических условий (ТУ) и проектной документации является обязательным для обеспечения качества строительной продукции, долговечности зданий и сооружений.

Приемка строительных материалов, изделий, конструкций, оборудования должна осуществляться в соответствии с положением о поставках продукции производственно-технического назначения, а также утвержденной инструкцией о порядке приемки продукции производственно-технического назначения по количеству и инструкцией о порядке приемки продукции производственно-технического назначения по качеству. Оформляют приемку актом установленной формы. В случаях несоответствия прибывших грузов (по количеству или качеству) данным сопроводительной документации поставщиков или транспортных организаций составляют соответствующие приемные акты установленной формы (с точным указанием причин отбраковки) для предъявления претензии поставщику или транспортной организации.

Начальник строительного участка (производитель работ) обязан в конце месяца представить в строительную организацию отчет (форма М-29) о расходе основных материалов в сопоставлении с выполненными объемами работ и установленными производственными нормами расхода.

Отчет о расходе основных материалов в строительстве в сопоставлении с производственными нормативами (пример)

Последнее время, изучив зарубежный опыт, некоторые специалисты склонны к отрицанию отечественного опыта комплектации как части непрерывного технологического процесса строительного производства. Они полагают, что в отсутствие дефицита автоматически решаются все вопросы снабжения.

В реальных условиях рыночной экономики все строители в мире сталЮ1-ваются в той или иной мере с одинаковыми проблемами по какой цене и у каких фирм приобресп1 материалы, в какие сроки и каким видом транспорта завезти и как уберечь от порчи и хищения.

1. стоимость покупки;

2. стоимость доставки;

3. стоимость хранения;

4. стоимость недостачи и потерь.

Стоимость покупки зависит от цены за единицу товара, которая даже для идентичного материала может значительно отличаться у различных поставщиков. На стоимость поставки влияют величина партии, периодичность заказов, требуемые сроки полного выполнения заказа. Как правило, чем больше заказанная партия, тем меньше цена за единицу.

Но если мощности поставщика не могут обеспечить полный объем поставки в нужные сроки и он вынужден ввести сверхурочные работы для выполнения заказа, то эти дополнительные расходы повышают цену единицы продукции. На цену влияет также периодически обновляемый дизайн, который подчас не отражается на качестве, но почти всегда повышает цену. Например, выпускаются стандартные по размерам и конструкции обновленного дизайна, ничем не отличающиеся по свт1м функциям.

Стоимость доставки зависит от величины партии, расстояния и вида транспорта. Ее можно снизить, увеличив разовый объем перевозки. Доставка вагона леса, например, существенно дешевле, чем отправка того же количества частями. Этот принцип относится к любому виду транспорта.

Cтoимocть потерь зависит от общей стоимости всех материальных ресурсов, используемых на объекте, от преждевременного завоза, от ошибок в заказе, от доставки излишнего количества материалов, а также, прямо или косвенно, от задержек или перерывов в работе. В свою очередь, эти потери влекут за собой дополнительные расходы на доставку и nерегрузки, вынужденные срочные заказы у разных поставщиков и использование более дорогого вида транспорта. Все это приводит к повышению стоимости строительства в целом.

Учет объемов выполняемых работ и расхода материальных ресурсов

Для принятия оперативных планово-управленческих решений экономистам-менеджерам и руководителям нужна постоянная и достоверная учетная или отчетная производственно-экономическая информация о ходе выполнения объемно-календарных планов и графиков работы предприятия за прошедший и текущий периоды времени.

Основными объектами оперативного учета и контроля производства являются различные планово-экономические показатели: от часовых или сменно-суточных заданий до годовых объемов производства и продажи продукции и услуг.

В единичном производстве в первую очередь учитываются и контролируются сроки выполнения отдельных заказов по заранее разработанным цикловым или сетевым планам-графикам.

В серийном производстве объектами оперативного контроля выступают сроки запуска и выпуска партии деталей, состояние цикловых и складских заделов, соблюдение нормативов опережений по стадиям обработки и т. д.

В массовом производстве в качестве объектов текущего учета и контроля могут служить плановые показатели такта и ритма работы поточных линий, расчетные нормативы межоперационных и линейных заделов, а также суточные и часовые графики производства и поставки готовой продукции на рынок.

Оперативный учет призван отражать состояние и ход выполнения преимущественно производственно-хозяйственной деятельности на каждом предприятии. В процессе оперативного учета основными измерителями обычно являются известные натуральные, объемные и временные показатели, охватывающие процессы производства и потребления продукции, нормативы расхода и использования производственных ресурсов, показатели брака и других потерь.

Оперативный учет тесно связан с текущей отчетностью предприятия. Текущая отчетность в зависимости от назначения бывает внутренняя и внешняя. Внутрихозяйственная отчетность предназначается для контроля работы цехов, отделов, участков, бригад; внешняя — для представления в государственные и хозяйственные органы управления, например в налоговую инспекцию. Кроме оперативного учета, на предприятиях существует бухгалтерский и статистический учет производства.

По срокам составления отчетность подразделяется на периодическую и годовую. Все предприятия осуществляют месячную, квартальную и годовую бухгалтерскую отчетность.

Оперативный учет и контроль выполнения оперативных производственных планов должны способствовать правильному решению на каждом предприятии таких текущих задач, как обеспечение ритмичной работы всех звеньев производства, сокращение перерывов в движении предметов труда по отдельным технологическим стадиям, повышение гибкости текущих планов выпуска и продажи продукции с учетом динамичного изменения требований рынка и т. д. Осуществление этих задач предполагает сокращение длительности производственного цикла и ускорение доставки товара на рынок.

Одним из важных показателей эффективности системы оперативного планирования является коэффициент непрерывности производственного процесса, который может быть определен по данным текущего учета фактических циклов обработки партии деталей.

Непрерывность производства обеспечивается на предприятиях с помощью заблаговременной оперативной подготовки и доставки на рабочее место в соответствии с календарными планами-графиками необходимых материальных ресурсов, технической документации и других средств и предметов труда.

Заявки на обеспечение строительной площадки СМ и механизмами

Исполнительная документация

Дата добавления: 2018-08-06 ; просмотров: 2020 ;

Учёт и контроль материалов в строительстве

Учёт и контроль материалов в строительстве – область проблемная. Связано это с рядом аспектов: низким уровнем дисциплины, отсутствием чёткого планирования в проведении работ, а, соответственно, и отсутствием чёткой поставки ресурсов, постоянными авралами, которыми сопровождается закупка ресурсов.

Проблемной областью выступают и складские, и бухгалтерские программы, которые нередко пытаются использовать для учёта материалов в строительстве. Между тем, функционал данных программ рассчитан не на строительные компании, а на торговые предприятия. В этих программах есть масса плюсов, но, всё-таки, они не позволяют полностью свести на «нет» ряд негативных моментов.

Проблем немало. Это и нецелевые затраты, и закупки по неадекватным ценам, и приобретение ненужных материалов, и авральные ситуации. Отсюда вытекает и затоваривание складов, и «замораживание» денежных средств и, наоборот, простои в работе из-за срыва сроков поставки. Для строительных предприятий отсутствие упорядоченного учёта материалов особенно опасно, т.к. доля затрат на материалы велика, и ошибки, в итоге, обходятся дорого.

Интернет-семинар: ««Автоматизация планирования и контроля снабжения объектов в строительстве».

Во вторник, 7 июня 2016 года в 11.00 по московскому времени компания «АЛТИУС СОФТ» проведёт очередной бесплатный интернет-семинар для специалистов ОМТС.

В чём проблема?

Если внести немного конкретики и рассмотреть пример, когда смета каким-то образом попадает в складскую службу, то в ней всё равно не учитываются данные ПТО о сроках выполнения работ, об оперативных датах, о стадиях выполнения работ. Соответственно, если какая-то дата изменилась, возможно перенести закупку на более поздний срок (чтобы оптимизировать использование оборотных средств) или, наоборот, нужно срочно закупить необходимые материалы.

Если эти данные всё-таки есть у складских служб, то связь материалов и работ, как правило, потеряна. У снабженца нет информации о том, для чего нужен тот или иной материал, для каких работ он будет использован. А прорабу, в свою очередь, материалы в полном объёме на определённом этапе выполнения строительных работ могут и не понадобиться. К примеру, одна часть кирпича нужна для выполнения работ «сегодня», а другая часть кирпича «завтра». Соответственно, «завтрашний» кирпич будет бесхозно находиться на строительной площадке, на складе, да где угодно, но по прямому назначению использоваться не будет.

Опыт японских коллег

С чего начать?

Реальный пример

Программа контролирует и поставщиков, и прорабов: даже 1 кг гвоздей, проводку которого прораб мог осуществить по двум разным авансовым отчётам, в программе отобразится, как перерасход. Когда материалы отпускаются на объекты (для выполнения работ собственными силами или подрядчикам как давальческие), программа контролирует, требуются ли они для этого этапа договора. При этом материалы могут поставляться по заявкам прорабов, в том числе, и сверх лимита, т.е. если они отсутствуют в смете. Позже, когда в модулях «Прораб» и «СтройЗаказчик» будут введены данные о фактическом выполнении работ, программа покажет отклонения фактического расхода материалов от нормативного. Оперативный контроль затрат на материалы можно вести в любой момент времени по конкретным объектам или работам, группам материалов.

Переходя к обсуждению учёта материалов силами бухгалтерских служб, стоит сказать, что в бухгалтерии он осуществляется по наименованиям (кодам) поставщика. В результате, в бухгалтерской программе может оказаться несколько разных товаров с названием «гвозди», которые имеют разные номенклатурные номера, т.к. приходили от разных поставщиков, но, по сути, являются одними и теми же «гвоздями».

В связи с этим, бухгалтерия имеет нечёткие представления о том, какой код соответствует тому или иному материалу из сметы. Собственно, бухгалтерия и не обязана этого знать. У неё совсем другие цели и задачи. Бухгалтерские службы списывают материалы, а вот дать сводные данные о том, сколько «гвоздей» купили, сколько на них потратили, и вообще, нужно ли это было, не могут.

Особенно, если учесть то, что «гвозди» могут покупаться у разных поставщиков. Иными словами, бухгалтерия не может отличить, где, какие «гвозди» имели место быть и «гвозди» ли это вообще. В итоге, такая «мелочёвка» учитывается неточно. Естественно, это провоцирует нецелевые затраты, которые, из, казалось бы, копеечных значений вырастают в довольно внушительные цифры.

В программе «АЛТИУС — Управление строительством» можно сгруппировать «гвозди» одной марки разных поставщиков под одной номенклатурной записью и иметь чёткое представление о том, какие материалы и в каком количестве израсходованы. Бухгалтерия имеет сведения о списании материалов в конце месяца по актам выполненных работ и обычно списывает материалы формально, опираясь на ведомость, составленную по сметным нормативам. Фактический расход и остаток материалов становится известен только по окончании выполнения работ. В программе «АЛТИУС — Управление строительством» все затраты, в том числе и на материалы, можно отследить в любой момент времени, что позволяет вести оперативный контроль затрат по конкретным объектам или работам.

Кроме того, в модуле «СтройАналитик» можно заблаговременно контролировать превышение фактической стоимости поставки над плановой. Пользователь может автоматически анализировать важные именно для него показатели. Он задаёт критерии оценки, и программа сообщает ему, в каком случае наблюдается отклонение от них. Например, программа сообщает о превышении лимитов по ресурсам.

В случае превышения заданных значений, программа автоматически укажет на это, выделив тот или иной договор, этап договора, работу красным цветом. Важно то, что пользователь не будет поставлен перед фактом, а сможет заблаговременно узнать о том, что наблюдается какое-то отклонение. Для этого нужно задать некоторое критическое значение, при приближении к которому программа сообщит о том, что пришло время решать проблему (например, выделить дополнительное финансирование на закупку материалов в случае изменения рыночных условий). Модуль «СтройАналитик» может работать с любым модулем ПК «АЛТИУС — Управление строительством». Например, при работе с модулем «СтройЛогистик», можно увидеть перерасход материалов и ресурсов (в процентном или денежном выражении).

Даже в рамках одного модуля для пользователя задаются индивидуальные критерии оценки. Руководитель же сможет оценить работу всех отделов компании. В программе будет показано, когда сотрудник был уведомлён о проблеме (скрыть это ему не удастся). Т.е., руководитель получает важные рычаги и для управления компанией, и для контроля подчинённых.

Совет

Интернет-семинар: ««Автоматизация планирования и контроля снабжения объектов в строительстве».

Во вторник, 7 июня 2016 года в 11.00 по московскому времени компания «АЛТИУС СОФТ» проведёт очередной бесплатный интернет-семинар для специалистов ОМТС.

Источник: dom-srub-banya.ru