Всем государственным учреждениям необходимо вести учет обязательств. Это довольно простой процесс, но некоторые бухгалтера продолжают вести учет на бумаге, пренебрегая удобному функционалу в 1С, а в результате допускают ошибки в формах годовой отчетности. Давайте же разберемся, как нужно отражать учет обязательств.

1. Учет обязательств 1С

Есть два вида обязательств бюджетные и денежные. Бюджетное возникает в момент заключения договора, либо другого документа расчетов между государственной организацией и другим контрагентом и фиксирует запланированные расходы. Денежное обязательство возникает при тех же условиях, но в момент, когда по договору или иному документу необходимо произвести оплату контрагенту. То есть денежное обязательство в 1С нужно формировать, когда куплены основные средства, начислены налоги или заработная плата и т.д.

На примере программного продукта 1С Бухгалтерия государственного учреждения редакции 2.0 рассмотрим отражение в учете обязательств.

Об исполнении бюджета по расходам в части принятия и учета бюджетных обязательств

2. Заводим договор в 1С БГУ

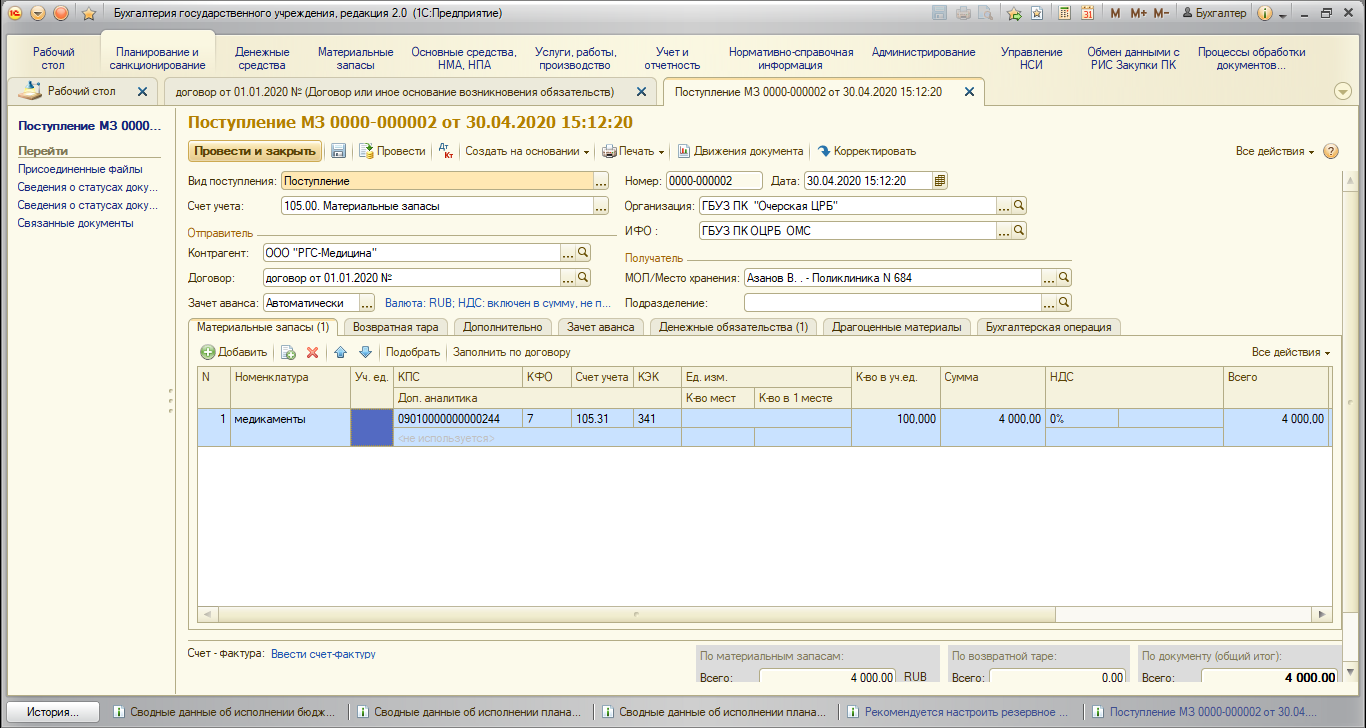

Во-первых, заведем договор в 1С БГУ. В меню «Планирование и санкционирование» откроем журнал «Договоры и обязательства».

Есть два варианта создания договора в 1С БГУ. Рассмотрим первый, когда нам известен поставщик. Укажем вид договора «С поставщиком» и контрагента «ООО «РГС-Медицина»». Также в договоре нужно заполнить дополнительную аналитику, тип, характеристики и т.д.

Напрямую из договора можно создать регистрацию бюджетного обязательства.

В созданном документе, в табличной части на вкладке «Внебюджетные средства» заполним аналитику для покупки номенклатуры «медикаменты» за счет средств ОМС. Обратите внимание на период плана. На вкладке бухгалтерская операция выберем типовую операцию «Регистрация бюджетных обязательств» и проведем документ.

В результате, приняты бюджетные обязательства по договору Дт 506.10 Кт 502.11 на статью расходов 341.

Далее на основании регистрации бюджетных обязательств создадим поступление МЗ.

На вкладке «Бухгалтерская операция» нужно установить галочку «Принять денежное обязательство».

На вкладке «Денежное обязательство» нажмем кнопку заполнить для того, чтобы детализировать КЭК. По стандарту «Запасы» детализация КЭК проходит по типу номенклатуры, так как мы приобретаем медикаменты КЭК 341. Проведем документ.

Одновременно с оприходованием материального запаса принято денежное обязательство Дт 502.11 Кт 502.12 на сумму 5000 рублей.

Бухгалтерский учет, налогообложение и отчетность застройщика.

Также денежное обязательство в 1С можно принять из документов:

· Покупка материалов (в пути);

· Покупка ОС (в пути);

· Услуги сторонних организаций.

Далее рассмотрим второй вариант договора, который заключается для проведения конкурса. Одновременно с установлением признака участия в конкурсных процедурах исчезает на форме поле контрагент, так как он ещё не известен.

Создадим документ Регистрация обязательств и сведений по договорам. Вид бюджетного обязательства «Принимаемое обязательство».

Получаются проводки в программе 1С Дт 506.10 Кт 502.17 на сумму 5000 рублей, приняты бюджетные обязательства на апрель 2020 года.

После того, как стал известен результат конкурсных процедур, в договоре нужно указать его состояние. Если прошло заключение договора, то необходимо указать контрагента. После чего нужно заново зарегистрировать бюджетное обязательство по договору.

По результатам конкурса сумма договора может измениться. В табличной части на вкладке «Внебюджетные средства» внести новую сумму в графу «Всего», и в графе «Изменения» отразится сумма экономии.

В нашем примере получаются две проводки в программе 1С: Регистрация бюджетного обязательства Дт 502.17 Кт 502.11 на сумму 4000 рублей на статью расходов 341, а также экономия по результатам конкурса Дт 502.17 Кт 506.10 на сумму 1000 рублей.

Также можем по договору оформить поступление медикаментов. Только теперь сумма денежных обязательств будет на 1000 рублей меньше.

В случае, если конкурсные процедуры завершились отказом от договора, также нужно зарегистрировать обязательство.

Вид обязательства будет указан автоматически: «Отказ от заключения договора (конкурсные процедуры)».

Проводка в программе 1С Дт 506.10 Кт 502.17 уменьшает обязательство на 5000 рублей.

Для получения информации о проведении конкурсных процедур можно сформировать отчет «Результаты конкурсных процедур».

Также для контроля планирования и санкционирования бюджетные и автономные учреждения могут использовать отчеты контроля плана финансово-хозяйственной деятельности. А казенные учреждения могут использовать отчеты об исполнении бюджета получателей бюджетных средств, распорядителя бюджетных средств и т.д.

Специалист компании ООО «Кодерлайн»

Старыгина Любовь Евгеньевна

Вас могут заинтересовать следующие статьи:

94 [PROP_CODE] => TAGS2 [TITLE] => Вас могут заинтересовать следующие семинары: ) —> 95 [PROP_CODE] => TAGS [TITLE] => Вас могут заинтересовать следующие вебинары: ) —> Как сделать в 1С [1] => 1С: Конвертация данных [2] => Конвертация данных [3] => Обмен между базами [4] => Закрытие месяца [5] => Оценка задач [6] => Отчеты в 1С [7] => Моделирование [8] => HTTP [9] => Управление проектами [10] => БУ [11] => com-объекты [12] => 1С: WMS Управление складом [13] => РСБУ [14] => 1С: Сценарное тестирование [15] => Запросы 1С [16] => LINUX [17] => WEB [18] => Оптимизация [19] => 1С:Зарплата и Управление Персоналом [20] => Excel [21] => 1С: ERP [22] => ADO [23] => 1С:Управление производственным предприятием [24] => Внедрение [25] => Продажи [26] => Отчетность [27] => 1С: Розница [28] => 1С: CRM [29] => 1С:Бухгалтерия [30] => 1С:Комплексная автоматизация [31] => Производство [32] => Интеграция 1С [33] => Налоги [34] => Отпуск [35] => MS SQL Server [36] => Расширение конфигурации [37] => МСФО [38] => СКД [39] => Word [40] => WEB-сервисы 1С [41] => Внедрение ERP [42] => Перенос данных [43] => Торговое оборудование [44] => Лизинг [45] => 1С:Управление нашей фирмой [46] => Администрирование 1С [47] => 1С: Колледж [48] => Правила обмена [49] => 1С: Платформа ) —>

Источник: www.koderline.ru

Новый договор с поставщиком в «1С:БГУ 8» (Часть 1)

Для ведения аналитического учета расчетов с поставщиками в программе предусмотрен справочник «Договоры и иные основания возникновения обязательств» в программе «1С:БГУ 8». О том как его заполнять в «1С:БГУ 8» для бюджетных и автономных учреждений, мы расскажем в нашей новой статье.

Ввод нового договора с поставщиком (бюджетные и автономные учреждения) в «1С:БГУ 8» 1.0

1. Список договоров можно открыть из пункта главного меню Учреждение — Договоры и иные возникновения обязательств. В форме списка предусмотрен отбор по Учреждениям, Контрагентам и по Актуальности договоров. Реквизит Актуальность может принимать значения: Действующие, Закрытые, Все договоры. Новый договор вводится по кнопке Создать командной панели формы списка Договоры и иные основания возникновения обязательств.

3. В окне Принятие и изменение обязательства приводится информация о дате принятия обязательства и об изменении финансирования обязательства. По строке Наименование указывается наименование договора для отображения в списках. На закладке План финансирования содержится информация из последнего введенного документа План-график финансирования.

Срок исполнения – плановая дата завершения действия контракта в соответствии с условиями контракта. Валюта договора. Суммы в валюте договора и рублях. Процент и сумма аванса. По ссылке с наименованием, номером и датой можно открыть текущий документ.

При помощи кнопки Ввести план финансирования можно ввести новый документ План-график финансирования.

4. На закладке Дополнительная информация указывается информация о заключенных учреждением государственных контрактах, необходимая для формирования Сведений о государственном контракте, Сведений об обязательстве или Заявки на кассовый расход. Также здесь можно ввести любую необходимую дополнительную информацию, например, условие оплаты по договору.

5. Для формирования Сведений о государственном контракте должны быть указаны Гриф секретности – следует указать гриф секретности документа из списка. Способ размещения заказа. Дата проведения аукциона, подведения итогов конкурса или итогов проведения запроса котировок – указывается дата проведения мероприятий.

Номер извещения о проведении торгов – указывается номер, присвоенный извещению о проведении конкурса, аукциона в официальном печатном издании и на официальном сайте, номер, присвоенный извещению о проведении запроса котировок на официальном сайте. Реквизиты документа, подтверждающего заключение контракта – Наименование, Дата, Номер. Реквизиты Дата регистрации уполномоченным органом и Номер реестровой записи, присвоенный уполномоченным органом указываются после получения государственным заказчиком от уполномоченного органа извещения о включении контракта в реестр.

6. Для ввода дополнительной информации по договору следует ввести новую строку, в которой указать наименование реквизита и его значение для конкретного договора. Также на закладке Дополнительная информация устанавливаются флажки.

В совершении сделки имеется заинтересованность, если члены наблюдательного совета учреждения, руководитель учреждения или его заместители являются заинтересованными в совершении сделки лицами. Договор просрочен. Следует установить, если договор можно считать просроченным. Это крупная сделка. Следует установить, если сделка признается крупной в соответствии с законодательством.

7. Эти признаки влияют на формирование отчетности учреждения. Учетный номер обязательства – указывается номер обязательства, присвоенный органом Федерального казначейства обязательству при постановке его на учет. На закладке Контрагенты расположена табличная часть Контрагенты, в которой можно указать дополнительных участников договора, если сторон по договору больше двух, дополнительные лицевые счета контрагента, если расчеты по договору будут вестись более, чем по одному счету.

8. Табличная часть, расположенная на закладке Документы — основания, позволяет ввести реквизиты документов-оснований: Номер и Наименование документа. Если по договору все обязательства и требования выполнены, то договору можно установить статус закрытого договора, для этого следует включить флажок Договор закрыт в карточке договора.

Ввод нового договора с поставщиком (бюджетные и автономные учреждения) в «1С:БГУ 8» 2.0

1. Список договоров можно открыть с помощью команды Договоры и обязательства меню функций раздела Планирование и санкционирование. В форме списка предусмотрен отбор по Организациям, Контрагентам и по Актуальности договоров. Реквизит Актуальность может принимать значения: Все договоры, Архив и Действующие договоры. Новый договор вводится по кнопке Создать командной панели формы списка Договоры и иные основания возникновения обязательств.

2. В шапке карточки договора необходимо заполнить Организацию – наименование организации. Вид договора. Реквизит может принимать значения С поставщиком, С покупателем, Иное основание обязательства и прочее из списка. Для договора вида С поставщиком доступны галки Долгосрочный — флажок устанавливается для долгосрочного договора, Учет предмета договора – установка флажка позволяет организовать учет обязательств по предмету договора в разрезе номенклатуры, периодов плана, КФО, КПС. Для договоров вида С поставщиком с установленным флажком Учет предмета договора предоставлена возможность ввода информации на стадии определения поставщика при проведении конкурентных процедур.

3. При вводе информации об обязательстве на стадии определения поставщика следует установить флажок Заключается по результатам конкурсных процедур. Информация о контрагенте – поставщике товаров и услуг в этом случае не указывается. После завершения конкурентных процедур в карточке договора следует установить флажок Конкурсные процедуры завершены и выбрать положение переключателя: Заключением договора, Отказом от договора.

4. Реквизиты группы Вести графики исполнения позволяют задать ведение графиков исполнения договоров. Наличие графиков позволяет использовать их для признания доходов и расходов, контроля просроченной задолженности и иных целей. Доступные виды графиков определяются значением реквизита Вид договора.

5. Для контроля исполнения графика платежей предназначен отчет Контроль исполнения договоров. Отчет доступен по гиперссылке Контроль в группе реквизитов Вести графики исполнения. Флажок Контроль заполнения рабочего наименования предназначен для автоматического ввода данных в поле Наименование. При снятом флажке Контроль заполнения рабочего наименования ввод информации в поле Наименование выполняется вручную.

7. На закладке Расчеты указываются Настройки формирования кассовых чеков. В группе ЭДО с контрагентами указываются данные продавца для государственных нужд: КПС и Код цели. Для договоров вида С поставщиком доступна закладка Характеристики, где указывается Учетный номер обязательства, присвоенный органом казначейства. На закладке Свойства указываются УИН, Окончание, Просрочен, Крупная сделка.

8. Табличная часть, расположенная на закладке Контрагенты, позволяет ввести реквизиты контрагентов: Контрагент и Счет контрагента. Заполняется при необходимости указания наименования головной организации или филиала, нескольких банковских счетов контрагента и т. д. Табличная часть, расположенная на закладке Документы — основания, позволяет ввести реквизиты документов-оснований: Номер и Наименование документа. Заполняется при необходимости указания реквизитов первичных документов, являющихся основанием для заключения контракта.

9. Для ввода на основании договора документов вида Регистрация обязательств и сведений по договорам или Исполнение договора можно использовать кнопку Создать на основании командной панели, или кнопку Еще — Создать на основании формы договора. Нужный вид документа следует выбрать из списка. Для формирования печатных форм можно использовать кнопку Печать командной панели формы договора.

10. При работе с формой договора можно получить доступ к списку документов, которые были оформлены в процессе работы с договором. Чтобы открыть список, используется команда Документы на панели навигации формы договора. В открывшейся форме списка Документы по договору можно выбрать и открыть конкретный документ для просмотра или корректировки.

11. Гиперссылки Расчеты, Контроль исполнения, Анализ задолженности, Параметры состояния доходов будущих периодов на панели навигации формы договора позволяют сформировать соответствующие отчеты.

12. Если Договор или иное основание возникновения обязательств не предполагается далее использовать при оформлении документов, то рекомендуется поместить его в архив. Чтобы поместить Договор в архив, следует нажать на кнопку Еще командной панели формы договора и выбрать в меню команду Поместить в архив(закрыть)/Извлечь из архива. Далее ввести в диалог дату помещения договора в архив и нажать на кнопку ОК. После этого Дата помещения в архив будет отображаться в шапке формы договора под кнопкой Записать и закрыть. Договор не будет отображаться и отвлекать внимание в форме списка Договоры и иные основания возникновения обязательств с отбором Действующие договоры.

Источник: www.vdgb.ru

Как создать резервы предстоящих расходов

С 2020 года учитывайте резервы предстоящих расходов по новому стандарту. В рекомендации – все виды необходимых резервов, разъяснения с примерами, как их рассчитать, и проводки для всех типов учреждений.

Когда создавать резервы предстоящих расходов

Резерв создавайте, если учреждение будет обязано произвести расходы, эту обязанность можно оценить, но срок ее исполнения и время, когда надо будет платить, неопределенны (п. 6, 9 СГС «Резервы»).

Сроки и порядок создания резерва установите в учетной политике. Учтите особенности деятельности учреждения. Определите, какие резервы необходимы, как их оценивать, когда отражать в учете, какую аналитику счета 401.60 будете применять.

Формировать резервы можно по любому источнику финансирования: 1, 2, 4, 5, 7. Если решили создать резерв по КФО 5, остаток по неиспользованной сумме резерва надо будет вернуть в бюджет. Исключение – если учредитель примет решение оставить средства на следующий год для тех же целей.

Учреждение вправе создавать резервы:

Такие виды резервов перечислены в пункте 6 СГС «Резервы», пункте 11 СГС «Доходы», пункте 32 СГС «Запасы», пункте 302.1 Инструкции к Единому плану счетов № 157н, письме Минфина от 20.05.2015 № 02-07-07/28998. Порядок учета резервов – в пунктах 6, 302.1 Инструкции к Единому плану счетов № 157н, письмах Минфина от 14.01.2016 № 02-07-10/604, от 31.10.2014 № 02-07-10/55586.

Резерв по претензиям, искам 1

Рассчитайте резерв по претензиям и искам, если получили претензию, по которой не будет судебного разбирательства, либо исковое требование, по которому будет судебное урегулирование. Также резерв рассчитайте в случае, если получили исполнительный документ, из которого неясно, кому платить и по какому КБК. Например, в учреждение поступил иск на уплата штрафа, а реквизитов для его перечисления нет.

Пример: как рассчитать резерв по претензионным требованиям и искам

Учреждение «Альфа» просрочило оплату по контракту с ООО «Мастер». ООО обратилось в суд. Судебное заседание состоится в 2020 году. В 2019 году юрист учреждения с высокой степенью вероятности оценил, что судебное решение будет не в пользу учреждения. Бухгалтер «Альфы» рассчитал, что выплата ООО «Мастер» составит:

- 1700 руб. – пени;

- 200 руб. – судебные издержки ООО «Мастер».

Бухгалтер рассчитал величину данного резерва по претензионным требованиям и искам на 2020 год: 1700 руб. + 200 руб. = 1900 руб.

Учет резерва по претензиям и искам ведите на счете 401.60 «Резервы предстоящих расходов». Используйте отдельный код аналитики, например, счет 401.62. Закрепите в учетной политике, что этот счет используется для резерва по претензиям и искам.

Резерв примите к учету в полной сумме претензионных требований и исков с учетом экспертного мнения. В случае досудебного урегулирования отразите резерв на дату получения претензионного требования. Если досудебного урегулирования не будет – на дату уведомления о принятии иска. Об этом – в пункте 11 СГС «Резервы».

По претензиями и искам, которые предъявлены к публично-правовому образованию и подлежат удовлетворению за счет казны, резерв признайте в бухучете в двух случаях:

- предполагается досудебное урегулирование предъявленных требований;

- есть основания для обжалования судебного акта.

Если эти условия не выполняются, в бухучете отразите обязательство по судебному акту — исполнительному документу. Резерв в бухучете не признавайте. Об этом сказано в пункте 12 СГС «Резервы».

Проводки, как учесть резерв по претензиям и искам, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах 124.1–124.2, 141.2 Инструкции № 162н.

Содержание операции

Дебет

Кредит

Создан резерв по претензиям, искам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв:

по расчетам с поставщиками и подрядчиками

по оплате других налогов и платежей

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете бюджетных учреждений:

Проводки содержатся в пунктах 160.1, 167 Инструкции № 174н.

Содержание операции

Дебет

Кредит

Создан резерв по претензиям, искам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв:

по расчетам с поставщиками и подрядчиками

по оплате других налогов и платежей

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете автономных учреждений:

Проводки содержатся в пунктах 189, 196 Инструкции № 183н.

Содержание операции

Дебет

Кредит

Создан резерв по претензиям, искам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв:

по расчетам с поставщиками и подрядчиками

по оплате других налогов и платежей

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

Резерв по гарантийному ремонту 1

Порядок, как рассчитать резерв по гарантийному ремонту, установите в учетной политике. Резерв создавайте, если учреждение реализует товары, работы, услуги, на которые предоставляет гарантию на ремонт или текущее обслуживание. При этом в договоре с заказчиком должно быть указано условие об этом и случаи, когда ремонт оказывать. Резерв рассчитайте на дату, когда передаете работы, услуги, товары покупателю.

Такие правила – в пунктах 10, 21 СГС «Резервы», разделах 2, 4.3 Методических рекомендаций, доведенных письмом Минфина от 05.08.2019 № 02-07-07/58716.

Пример: как рассчитать резерв по гарантийному ремонту

Учебная мастерская бюджетного учреждения «Альфа» в течение четырех лет производит мебель (парты, стулья). Гарантия на готовую продукцию – шесть месяцев.

В учетной политике бухгалтер установил, что расчет резерва по гарантийному ремонту производится на дату реализации мебели. Величина резерва зависит от коэффициента предельного размера резерва и выручки за тот период, в котором произведен расход.

30 ноября 2020 года учреждение заключило договор с бюджетным учреждением «ДЮСШ» на поставку мебели в сумме 110 000 руб. Бухгалтер рассчитал коэффициент предельного размера резерва. Этот показатель определяет качество производимой продукции и влияет на величину резерва.

Для расчета бухгалтер взял сумму выручки от реализации продукции и сумму расхода на гарантийный ремонт за последние три года, предшествующие дате реализации товара:

Год

Выручка от реализации готовой продукции

Расходы на гарантийный ремонт проданной мебели

Предельный размер резерва на IV квартал (гр. 4 = гр. 3 : гр. 2)

Итого за три года

Коэффициент предельного размера резерва составил 0,076. Чтобы сформировать резерв в IV квартале 2020 года, бухгалтер взял выручку от реализации мебели за IV квартал 2020 года – 110 000 руб.

Величина резерва по гарантийному ремонту составит 8360 руб. (110 000 руб. × 0,076).

Учет сумм резерва по гарантийному ремонту ведите на счете 401.60 с дополнительной аналитикой, например, 401.63. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах 124.1–124.2, 141.2 Инструкции № 162н.

Содержание операции

Дебет

Кредит

Создан резерв по гарантийному ремонту

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете бюджетных учреждений:

Проводки содержатся в пунктах 160.1, 167 Инструкции № 174н.

Содержание операции

Дебет

Кредит

Создан резерв по гарантийному ремонту

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете автономных учреждений:

Проводки содержатся в пунктах 189, 196 Инструкции № 183н.

Содержание операции

Дебет

Кредит

Создан резерв по гарантийному ремонту

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

Резерв по убыточным договорным обязательствам 1

Резерв по убыточным договорным обязательствам рассчитайте как разницу между затратами на выполнение договора и поступлениями от него. Основание для расчета – финансово-экономическое обоснование об убыточности дальнейшего исполнения договора, когда затраты на его исполнение превышают доход по этому договору .

Резерв рассчитывайте, только если условия исполнения договора изменились по не зависящим от учреждения причинам. По договорам, которые учреждение может расторгнуть в одностороннем порядке без штрафов, резерв по убыточным договорным обязательствам не создава йте. Такие правила – в пункте 14 СГС «Резервы», разделе 2, пункте 4.4 Методических рекомендаций, доведенных письмом Минфина от 05.08.2019 № 02-07-07/58716.

Пример: как рассчитать резерв по убыточным договорным обязательствам

Учреждение заключило договор на поставку производимой продукции. Специалисты учреждения оценили, что производство продукции обойдется в 450 000 руб. Цена договора установлена в размере 500 000 руб.

В процессе производства продукции цены на материалы выросли, расходы на производство продукции составят 550 000 руб. Штраф за досрочное расторжение договора составляет 80 000 руб.

Учреждение признает договор заведомо убыточным, так как расходы по нему превышают предполагаемый доход, а для того, чтобы его расторгнуть, придется заплатить штраф.

Бухгалтер рассчитал сумму резерва:

500 000 руб. – 550 000 руб. = 50 000 руб.

Резерв признают в меньшей сумме убытка. Поэтому бухгалтер принял к учету резерв в сумме 50 000 руб.

Учет сумм резерва по убыточным договорным обязательствам ведите на счете 401.60 с дополнительной аналитикой, например, 401.64. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах 124.1–124.2, 141.2 Инструкции № 162н.

Содержание операции

Дебет

Кредит

Создан резерв по убыточным договорным обязательствам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете бюджетных учреждений:

Проводки содержатся в пунктах 160.1, 167 Инструкции № 174н.

Содержание операции

Дебет

Кредит

Создан резерв по убыточным договорным обязательствам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете автономных учреждений:

Проводки содержатся в пунктах 189, 196 Инструкции № 183н.

Содержание операции

Дебет

Кредит

Создан резерв по убыточным договорным обязательствам

Принято отложенное обязательство на сумму созданного резерва

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

Резерв на демонтаж основных средств 1

Резерв на демонтаж и вывод основных средств из эксплуатации рассчитывайте, если выполнены два условия. Первое — учреждение заплатит за разборку и утилизацию основного средства. Второе — участок, где был расположен объект, надо будет восстановить, например, убрать мусор, посадить траву.

Резерв рассчитайте на дату принятия к учету объекта основных средств, по которому планируете затраты. Основание , чтобы рассчитать резерв: обязанность по демонтажу прописана в договоре.

Например, при выводе объекта основных средств из эксплуатации учреждение обязано демонтировать его и восстановить участок, на котором был расположен этот объект. Такие правила – в пункте 15 СГС «Резервы», разделе 2 Методических рекомендаций, доведенных письмом Минфина от 05.08.2019 № 02-07-07/58716.

Пример: как рассчитать резерв на демонтаж и вывод основных средств из эксплуатации

Учреждение проводит военные сборы. Для этого оно строит летние домики на территории санатория. Ввод в эксплуатацию и принятие к учету – 1 июня. В условиях договора прописано, что по окончании проведения сборов домики надо снести, а территорию озеленить. Стоимость таких работ составит 200 000 руб., что подтверждено заключением эксперта.

1 июня бухгалтер принял к учету объекты и рассчитывает резерв в сумме планируемых расходов по демонтажу и восстановлению участка – 200 000 руб.

Учет сумм резерва по демонтажу и выводу основных средств из эксплуатации ведите на счете 401.60 с дополнительной аналитикой, например, 401.65. Одновременно с резервом примите к учету в составе нефинансовых активов будущие расходы на демонтаж и вывод ОС из эксплуатации. Проводки, как создать и использовать резервы, зависят от типа учреждения.

В учете казенных учреждений:

Проводки содержатся в пунктах 124.1–124.2, 141.2 Инструкции № 162н.

Содержание операции

Дебет

Кредит

Создан резерв на демонтаж и вывод основных средств из эксплуатации

Принято отложенное обязательство на сумму созданного резерва

Отражены будущие расходы на демонтаж и вывод основных средств из эксплуатации

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете бюджетных учреждений:

Проводки содержатся в пунктах 160.1, 167 Инструкции № 174н.

Содержание операции

Дебет

Кредит

Создан резерв на демонтаж и вывод основных средств из эксплуатации

Принято отложенное обязательство на сумму созданного резерва

Отражены будущие расходы на демонтаж и вывод основных средств из эксплуатации

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

В учете автономных учреждений:

Проводки содержатся в пунктах 189, 196 Инструкции № 183н.

Содержание операции

Дебет

Кредит

Создан резерв на демонтаж и вывод основных средств из эксплуатации

Принято отложенное обязательство на сумму созданного резерва

Отражены будущие расходы на демонтаж и вывод основных средств из эксплуатации

Начислены расходы на использованный резерв

Отражены в учете расходные обязательства за счет созданного ранее резерва для оплаты обязательств

Уменьшены ранее отраженные отложенные обязательства методом «Красное сторно»

Резерв на оплату обязательств, по которым нет документов 1

Резерв по неполученным документам рассчитывайте по переходящим оплатам. Используйте договоры, контракты и другие документы, по которым проводите расходы в следующем периоде: месяце, квартале, году. Сроки, когда создавать резерв, закрепите в учетной политике.

Такой резерв актуален, если услуги оказаны последней датой текущего месяца, а оплачиваете их в следующем. Например, можно рассчитывать его поквартально, чтобы избежать образования событий после отчетной даты во время сдачи бухгалтерской отчетности. Такие правила – в пункте 302.1 Инструкции к Единому плану счетов № 157н и письме Минфина от 20.05.2015 № 02-07-07/28998.

Пример: как рассчитать резерв на оплату обязательств, по которым не поступили расчетные документы

По договору между «Альфой» и ООО «Интерсвязь» оплата за услуги интернета производится 2-го числа каждого месяца в сумме 2500 руб. за счет средств от приносящей доход деятельности.

В учетной политике главный бухгалтер прописал, что резерв на оплату обязательств, по которым не поступили расчетные документы, формируется поквартально.

Фактически оказанные услуги за декабрь 2019 года составили 2550 руб., счет за оказанные услуги в декабре 2019 года поступит в январе 2020 года. Бухгалтер начислил резерв на оплату обязательств в сумме фактически оказанных услуг. Деньги для оплаты услуг в 2020 году на лицевом счете учреждения остались.

Кредиторку на счете 302.21 бухгалтер начислит после получения документов – в 2020 году. Поэтому в бухгалтерской отчетности кредиторская задолженность не отражена.

Учет резерва ведите на счете 401.60 с дополнительной аналитикой, например, на счете 401.66. Проводки по учету резерва по неполученным документам зависят от типа учреждения и от вида расхода. Например, если рассчитываете резерв по услугам связи, отразите его сумму в дебете счета 401.21, если по транспортным расходам – 401.22. Смотрите проводки для:

Резерв по реструктуризации 1

Резерв по реструктуризации рассчитывайте, если учреждение меняет деятельность либо ликвидируется. Основание расчета резерва – план реструктуризации деятельности со сроками реструктуризации не менее четырех лет начиная с года, за который была сформирована последняя бухгалтерская отчетнос ть.

Резерв рассчитывайте в сумме расходов на реализацию мероприятий по реструктуризации. При этом расходы на текущую деятельность в расчет не включайте. Например, не включайте затраты на маркетинг, административные расходы, зарплату сотрудников, которые будут работать в обычном порядке. Такие правила – в пункте 13 СГС «Резервы», разделе 2, пункте 4.2 Методических рекомендаций, доведенных письмом Минфина от 05.08.2019 № 02-07-07/58716.

Определите, сколько денежных средств понадобится, чтобы провести мероприятия по реструктуризации. Например, выплата выходного пособия при сокращении штата, расходы на переезд, компенсация среднего заработка уволенным в течение двух месяцев по сокращению . Смотрите, как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении.

Пример: как рассчитать резерв на реструктуризацию

Учредитель принял решение изменить тип своего подведомственного учреждения с бюджетного на автономный. В плане реструктуризации установлены сроки перехода – 3 месяца. Бухгалтер подведомственного учреждения рассчитал планируемые выплаты:

- по выходному пособию, включая компенсацию отпуска при увольнении, – в размере 1 800 000 руб.;

- средний заработок на период трудоустройства – 350 000 руб.;

- оплата за интернет – в размере 1500 руб.

Других расходов учреждение не понесет. Бухгалтер подведомственного учреждения рассчитал резерв на реструктуризацию:

1 800 000 руб. + 350 000 руб. + 1500 руб. = 2 151 500 руб.

Бухгалтер отразил резерв в учете по видам выплат.

Учет резерва ведите на счете 401.60 с дополнительной аналитикой, например, счет 401.67. К учету принимайте на наиболее раннюю из дат: на дату объявления о реструктуризации либо дату начала реализации мероприятий по реструктуризации.

Проводки, как учесть резерв по реструктуризации, зависят от типа учреждения и от вида выплаты: зарплата, страховые взносы, другие расходы. Смотрите проводки для:

Резерв по отпускам 1

Резервы на оплату отпусков создавайте обязательно. Для расчета используйте одну из трех методик: по учреждению в целом, по категориям персонала, отдельно по каждому сотруднику. Это следует из письма Минфина от 20.05.2015 № 02-07-07/28998. Порядок учета установлен в пунктах 302.1, 308 Инструкции к Единому плану счетов № 157н.

С 2021 года резерв на оплату отпусков будет регулироваться СГС «Выплаты персоналу». Подробнее читайте, как рассчитать и отразить резерв на оплату отпусков.

Резерв по сомнительным долгам 1

Резерв по сомнительным долгам рассчитайте в случае, если в учреждении числится сомнительная дебиторская задолженность. Смотрите, как признать дебиторскую задолженность сомнительной. Резерв создайте на сумму, которую учтете на забалансовом счете 04. Дополнительно на балансовых счетах отражать резерв не нужно. Читайте подробнее, как вести учет на забалансовом счете 04.

Правила расчета резерва установлены в пункте 11 СГС «Доходы». Смотрите подробнее, как отразить резерв по сомнительным долгам.

Резерв под снижение стоимости запасов 1

Резерв под снижение стоимости создавайте, если используете счета «Товары» и «Готовая продукция, биологическая продукция». Рассчитывайте резерв как разницу между ценой продажи и балансовой стоимостью материальных запасов. Главное условие для расчета – балансовая стоимость запасов выше нормативно-плановой стоимости и относится на финансовый результат текущего периода.

Правила расчета резерва установлены в пункте 32 СГС «Запасы», пункте 5 Методических рекомендаций, которые довел Минфин письмом от 01.08.2019 № 02-07-07/58075. Смотрите подробнее, как учитывать и рассчитывать резерв под снижение стоимости запасов.

Источник: www.turobr.ru

Что такое обязательства компании

«Открытый журнал» уже затрагивал понятие долговой нагрузки и её роли в оценке эмитента. Сегодня рассмотрим более подробно, что представляют собой обязательства компании.

Что относится к обязательствам

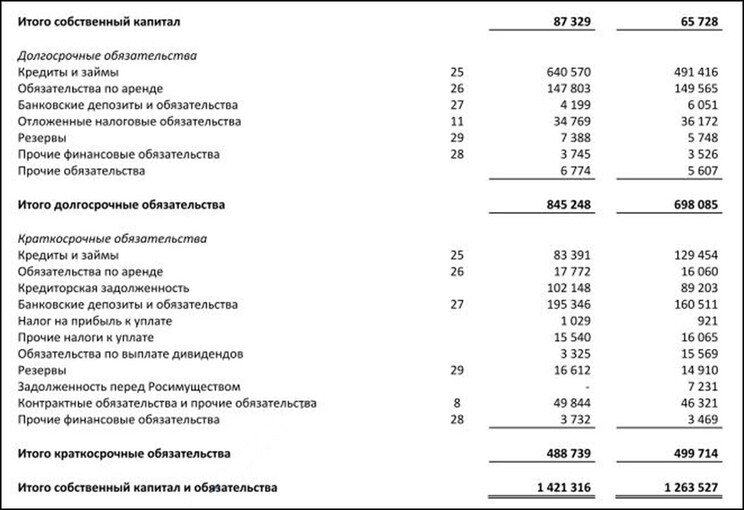

Бухгалтерский баланс состоит из двух частей: активов и пассивов. Первая часть показывает, во что вложены денежные средства компании, а вторая — на основе каких источников эти средства формируются.

Вторая часть баланса включает в себя три раздела:

-

собственный капитал — показывает, сколько в компанию вложили её учредители;

Все эти разделы делятся на более мелкие группы.

Рис. 1. Пример отображения обязательств в пассивах бухгалтерского баланса. Источник: Консолидированная отчётность АФК «Система»

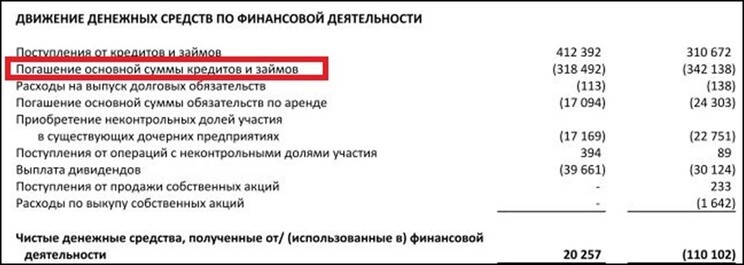

Дополнительное представление об обязательствах дают связанные с ними финансовые потоки. Они отображены в отчёте о движении денежных средств.

Рис. 2. Денежные потоки по обязательствам компании. Источник: Консолидированная отчётность АФК «Система»

Кроме того, для оценки долговой нагрузки компании можно использовать информацию о процентах к уплате из отчёта о финансовых результатах.

Классификация обязательств

Обязательства классифицируются по продолжительности и следующим признакам.

-

Принадлежность. Выделяют обязательства внутренние (перед акционерами и сотрудниками) и внешние (перед банками, поставщиками, государством).

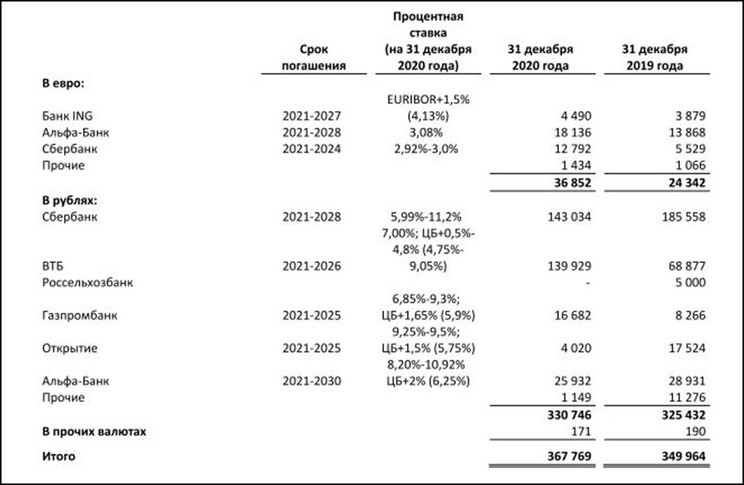

В отличие от поиска данных о долгосрочных и краткосрочных обязательствах, которые отображены в пассивах баланса, для получения информации по некоторым из перечисленных групп потребуется изучать финансовую документацию компании более подробно. Так, расшифровка по обязательствам даётся в примечаниях к отчётности эмитента.

Рис. 3. Расшифровка обязательств по банковским кредитам. Источник: Приложение к консолидированной отчётности АФК «Система»

При этом для полноценного анализа обязательств одной отчётности недостаточно. Нужно использовать и другие источники: биржевые данные, сайт компании, публикации в СМИ. Однако некоторые сведения доступны только пользователям внутренней бухгалтерской отчётности.

Источник

Сведения

Бухгалтерский баланс и другие формы стандартной отчётности

Исходные цифры для анализа структуры и динамики обязательств, а также расчёта коэффициентов

Пояснения эмитента к отчётности

Более подробная характеристика данных из баланса и другой отчётности

Пресс-релизы и презентации с сайта компании

Пояснения к отчётности, данные по планируемым изменениям в активах и пассивах

Сведения биржи, где котируются ценные бумаги эмитента

История торгов акциями и облигациями компании (резкие колебания их цен, а также долгосрочные тенденции изменения стоимости могут сигнализировать о проблемах с обязательствами эмитента).

Рис. 4. Виды источников данных об обязательствах компании

Анализ финансовых обязательств компании

Инвесторам, которые анализируют финансовое состояние компании, нужно помнить, что изучения величины и динамики её обязательств недостаточно.

Например, у эмитента за год долговая нагрузка увеличилась на 20%, достигнув 50 млн руб. Сами по себе эти цифры ни о чём не говорят. Для их корректного толкования нужно ответить на следующие вопросы.

-

Как соотносятся сроки обязательств и вложений? Если компания занимается долгосрочными проектами, их финансирование за счёт краткосрочных займов может привести к кризису ликвидности. С подобной проблемой столкнулись в 2021 г. многие российские заёмщики, пострадавшие от последствий ростаключевой ставки ЦБ.

Многие из этих сведений добываются с помощью процедуры due diligence, от англ. «должная осмотрительность». Подробнее о ней читайте здесь.

Анализ обязательств — одна из ключевых составляющих фундаментального анализа ценных бумаг. Понять, что входит в обязательства компании и как они влияют на её финансовое положение, помогают стандартные формы отчётности: бухгалтерский баланс, отчёты о движении денежных средств и финансовых результатах. Но сведений из этих документов бывает недостаточно, для комплексного анализа нужно изучать пояснения эмитента, данные с биржи, где котируются его бумаги, и сведения с сайта компании.

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Для оформления продукта необходим брокерский счёт

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 г. (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

Источник: journal.open-broker.ru