За пять лет в России доля сделок, заключенных по договорам долевого участия, увеличилась с 46% до 85%. ДДУ стал самым востребованным и надежным механизмом приобретения первичного жилья.

Форма договора участия в долевом строительстве (ДДУ) не является универсальной. Каждый застройщик сам разрабатывает и публикует ДДУ на официальном сайте. Однако без наличия основных пунктов, предусмотренных законодательством, документ может быть признан недействительным. Поэтому договор долевого участия можно условно разделить на фиксированную и вариативную части. Первая содержит обязательные пункты, а вторую можно изменить по договоренности.

Что должно быть в ДДУ?

Примерно на 80% все ДДУ похожи. Рассмотрим подробнее, что должно содержаться в договоре долевого участия в обязательном порядке.

1. Описание объекта. Объект долевого строительства – это та недвижимость, которую приобретает покупатель (жилое или нежилое помещение, машино-место). ДДУ должен содержать графический план объекта, информацию о типе помещения (квартира, апартаменты и т. п.), его расположении внутри здания (этаж, порядковый номер), общей и жилой площади, а также сведения о характеристиках дома (адрес, материал наружных стен и перекрытий, этажность, общая площадь, категории энергоэффективности, сейсмостойкости и т. п.).

Занятие № 30. Расчеты с персоналом

2. Сроки передачи объекта. По закону застройщик может передать объект покупателю в конкретную дату, а также по истечении определенного времени с момента подписания договора или после какого-либо неизбежного события, которое произойдет независимо от воли сторон. В то же время получение разрешения на ввод в эксплуатацию (РВЭ) или окончание строительства к таким событиям не относятся, ведь, увы, они могут и не наступить.

3. Цена и порядок оплаты. Цена объекта – это та сумма, которую покупатель должен заплатить застройщику после регистрации ДДУ в Росреестре. Закон позволяет прописывать в договоре как фиксированную стоимость, так и формулу расчета (например, стоимость квадратного метра, умноженная на площадь). Покупатель может внести всю сумму единовременно или регулярно выплачивать долг в течение определенного периода.

4. Гарантийный срок. Срок действия гарантии на квартиру составляет 5 лет. В течение этого периода покупатель вправе требовать от застройщика устранения дефектов стен, несущих конструкций и фасадов, если таковые будут обнаружены. На инженерное оборудование – лифты, электро- и теплосети, вентиляция, водопровод и т.п. – гарантийный срок может быть меньше.

Установленный законом минимум – 3 года.

5. Способ обеспечения обязательств застройщика. Если застройщик по каким-либо причинам не сможет выполнять свои обязательства перед дольщиками, эта функция будет возложена на поручителей или страховую компанию. Одним из таких поручителей теперь является Фонд защиты прав дольщиков.

Согласно новым правилам, еще до заключения первого договора долевого участия девелопер обязан перечислить в эту организацию взнос в размере 1,2% от предполагаемой стоимости возведения объекта. Первые платежи в компенсационный фонд начали поступать в октябре 2017 года. Однако в большинстве уже реализуемых проектов гарантами обязательств застройщик пока остаются страховые компании.

Формы оплаты договора долевого участия

6. Описание объектов социальной инфраструктуры. С 2017 года девелоперы получили право направлять деньги дольщиков на строительство социально значимых объектов. Поэтому теперь детские сады, школы, больницы и другие социальные учреждения становятся предметом ДДУ.

Что можно поменять в ДДУ?

Как правило, девелоперы неохотно меняют условия договора долевого участия по просьбе покупателя. Однако поскольку конкуренция на первичном рынке недвижимости сегодня очень высока, застройщики могут идти на уступки, не желая терять клиентов. Если компания все же согласилась изменить договор, то в интересах клиента следует скорректировать следующие пункты.

1. Изменение площади. Как показывает практика, площадь готового объекта может отличаться от заявленной в проекте. Если квартира оказалась больше, чем планировалось, некоторые застройщики требуют доплаты за неучтенные квадратные метры. Чтобы избежать таких проблем, необходимо указать в договоре, что стоимость объекта не зависит от незначительных изменений площади.

По закону максимальное отклонение от нормы может составлять 5%.

2. Дополнительные опции. Если в рекламных материалах девелопер обещает бесплатное парковочное место или отделку, необходимо включить подробные описания предлагаемых опций в ДДУ. В процессе строительства у застройщика могут измениться планы, а без фиксации в договоре этих деталей предъявлять к нему претензии при получении ключей будет невозможно.

3. Переуступка прав требования. Если покупатель решит перепродать свою недостроенную квартиру, он может найти покупателя и заключить с ним договор переуступки. Это соглашение предполагает переуступку от одного покупателя к другому прав требования у застройщика квартиры.

Нередко застройщики требуют от дольщика выплатить определенную неустойку, пользуясь своим право давать или не давать свое согласие на такую сделку. Поэтому в интересах клиента прописать в ДДУ, что в случае, если он решит продать строящуюся квартиру, девелопер только уведомляется о переуступке.

4. Коммунальные платежи. Некоторые девелоперы возлагают на покупателей обязанность платить за коммунальные услуги после получения РВЭ, прописывая соответствующий пункт в ДДУ. Однако с точки зрения закона, дольщик становится собственником квартиры только после подписания передаточного акта, и оплачивать «коммуналку» до этого момента не обязан. Необходимо проследить, чтобы соответствующие условия были отражены в ДДУ.

5. Валюта. Некоторые девелоперы предпочитают исчислять стоимость объекта в условных единицах, не фиксируя при этом в тексте договора обменный курс. Оплата обычно производится спустя некоторое время после подписания ДДУ, поэтому в таком случае у покупателя возникает риск появления дополнительных расходов, если курс валюты пойдет вверх. Для дольщика предпочтительнее указывать в документах цену объекта в рублях.

«В конце 2017 года правительство объявило о своих намерениях в течение трех лет перейти от ДДУ к проектному финансированию, однако эти изменения не произойдут в одночасье, – комментирует Наталья Круглова, генеральный директор компании «Метриум», участник партнерской сети CBRE. – Отказ от долевого строительства подразумевает наличие переходного периода. На протяжении еще нескольких лет ДДУ будет оставаться самым надежным механизмом приобретения первичного жилья. Федеральный закон №214 подробно описывает практически любые ситуации, которые могут возникнуть во взаимоотношениях девелопера и дольщика. Тем не менее «подводные камни» есть практически в любом документе. Поэтому при заключении ДДУ следует их изучить и обратить на них внимание».

Источник: www.tatre.ru

Статья 15.5 214-ФЗ — Особенности открытия, ведения и закрытия счета эскроу для расчетов по договору участия в долевом строительстве

1. Счет эскроу для расчетов по договору участия в долевом строительстве открывается в соответствии с Гражданским кодексом Российской Федерации с учетом особенностей, установленных настоящей статьей.

2. Счет эскроу открывается уполномоченным банком (эскроу-агент) для учета и блокирования денежных средств, полученных банком от владельца счета — участника долевого строительства (депонента) в счет уплаты цены договора участия в долевом строительстве в отношении многоквартирного дома и (или) иного объекта недвижимости, в целях передачи эскроу-агентом таких средств застройщику (бенефициару) в соответствии с частью 6 настоящей статьи.

3. Если уполномоченный банк взаимодействует с клиентами с использованием систем дистанционного банковского обслуживания, заявление об открытии счета эскроу, договор счета эскроу могут быть заполнены и подписаны простой электронной подписью с использованием систем дистанционного банковского обслуживания уполномоченного банка в соответствии с банковскими правилами.

4. Денежные средства на счет эскроу вносятся после регистрации договора участия в долевом строительстве, заключенного в соответствии со статьей 15.4 настоящего Федерального закона, на срок условного депонирования денежных средств, который не может превышать более чем на шесть месяцев срок ввода в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости, указанных в проектной декларации.

5. Проценты на сумму денежных средств, находящихся на счете эскроу, не начисляются. Вознаграждение уполномоченному банку, являющемуся эскроу-агентом по счету эскроу, не выплачивается.

6. Внесенные на счет эскроу денежные средства не позднее десяти рабочих дней после представления застройщиком способом, предусмотренным договором эскроу, уполномоченному банку разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости или сведений о размещении в единой информационной системе жилищного строительства этой информации перечисляются эскроу-агентом застройщику либо направляются на оплату обязательств застройщика по кредитному договору (договору займа), если кредитный договор (договор займа) содержит поручение застройщика уполномоченному банку об использовании таких средств (части таких средств) для оплаты обязательств застройщика по кредитному договору (договору займа), или на открытый в уполномоченном банке залоговый счет застройщика, права по которому переданы в залог уполномоченному банку, предоставившему денежные средства застройщику, в случае, если это предусмотрено кредитным договором (договором займа).

7. Помимо предусмотренных Гражданским кодексом Российской Федерации оснований прекращения договора счета эскроу договор счета эскроу для расчетов по договору участия в долевом строительстве прекращается по следующим основаниям:

1) при расторжении договора участия в долевом строительстве;

2) при отказе от договора участия в долевом строительстве в одностороннем порядке.

7.1. Уполномоченный банк (эскроу-агент) вправе отказаться от договора счета эскроу в одностороннем порядке при невнесении денежных средств на счет эскроу в течение более трех месяцев со дня заключения такого договора.

8. В случае прекращения договора счета эскроу по основаниям, предусмотренным частью 7 настоящей статьи, денежные средства со счета эскроу на основании полученных уполномоченным банком в соответствии с частью 9 настоящей статьи сведений о погашении записи о государственной регистрации договора участия в долевом строительстве, содержащихся в Едином государственном реестре недвижимости, подлежат возврату участнику долевого строительства либо перечисляются на его залоговый счет, права по которому переданы в залог банку или иной кредитной организации, предоставившим денежные средства участнику долевого строительства для оплаты цены договора участия в долевом строительстве, если такое условие предусмотрено договором, заключенным между участником долевого строительства и кредитором. Договор счета эскроу должен содержать информацию о банковском счете депонента, на который перечисляются денежные средства, а также информацию о залогодержателе и реквизиты залогового счета, на который эскроу-агентом перечисляются денежные средства, если договор участия в долевом строительстве содержит указание на использование участником долевого строительства заемных средств для оплаты цены договора участия в долевом строительстве. В случае непоступления заявления от залогодержателя о перечислении денежных средств на указанный в заявлении залоговый счет депонента в течение четырнадцати рабочих дней со дня размещения в единой информационной системе жилищного строительства сведений, указанных в части 9 настоящей статьи, денежные средства перечисляются на залоговый счет, указанный в договоре счета эскроу, либо в случае отсутствия указания в договоре участия в долевом строительстве на использование участником долевого строительства заемных средств для оплаты цены такого договора денежные средства не позднее трех рабочих дней со дня размещения в единой информационной системе жилищного строительства сведений, указанных в части 9 настоящей статьи, перечисляются на банковский счет депонента, указанный в договоре счета эскроу, если иное не предусмотрено частью 8.1 настоящей статьи.

8.1. Если при заключении договора участия в долевом строительстве, который прекращен по основаниям, предусмотренным частью 7 настоящей статьи, либо кредитного договора (договора займа), заключенного для расчетов по такому договору участия в долевом строительстве, использовались средства (часть средств) материнского (семейного) капитала, уполномоченный банк на основании заявления гражданина — участника долевого строительства направляет в Пенсионный фонд Российской Федерации и его территориальные органы предусмотренный частью 4 статьи 10.1 Федерального закона от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей» запрос. Возврат средств (части средств) материнского (семейного) капитала, использованных на приобретение (строительство) жилого помещения по такому договору, осуществляется в порядке, предусмотренном Федеральным законом от 29 декабря 2006 года N 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей».

9. Орган регистрации прав не позднее пяти рабочих дней со дня внесения в Единый государственный реестр недвижимости записи о расторжении, прекращении или об одностороннем отказе одной из сторон от исполнения договора участия в долевом строительстве, заключенного с учетом особенностей, предусмотренных статьей 15.4 настоящего Федерального закона, размещает в единой информационной системе жилищного строительства сведения о погашении в Едином государственном реестре недвижимости записи о государственной регистрации договора участия в долевом строительстве.

10. В случае уступки участником долевого строительства, являющимся владельцем счета эскроу, прав требований по договору участия в долевом строительстве или перехода таких прав требований по иным основаниям, в том числе в порядке универсального правопреемства или при обращении взыскания на имущество должника, к новому участнику долевого строительства с момента государственной регистрации соглашения (договора), на основании которого производится уступка прав требований участника долевого строительства по договору участия в долевом строительстве, или с момента перехода по иным основаниям прав требований по такому договору переходят все права и обязанности по договору счета эскроу, заключенному прежним участником долевого строительства.

11. В случае отказа уполномоченного банка от заключения договора счета эскроу с лицом, являющимся стороной договора участия в долевом строительстве, расторжения уполномоченным банком договора счета эскроу с клиентом, являющимся стороной договора участия в долевом строительстве, по основаниям, указанным в пункте 5.2 статьи 7 Федерального закона от 7 августа 2001 года N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма», другая сторона договора участия в долевом строительстве может в одностороннем порядке отказаться от исполнения договора участия в долевом строительстве в порядке, предусмотренном частями 3 и 4 статьи 9 настоящего Федерального закона.

12. Уполномоченный банк, в котором открыт счет эскроу участника долевого строительства, информирует такого участника долевого строительства, являющегося владельцем счета эскроу, о наличии основания для одностороннего отказа участника долевого строительства от исполнения договора участия в долевом строительстве, предусмотренного пунктом 1 части 7 статьи 15.4 настоящего Федерального закона, не позднее десяти рабочих дней после дня наступления такого основания или получения уведомления от застройщика в случае, если кредитором застройщика является другое лицо, способом, предусмотренным договором счета эскроу.

- Статья 15.4 Особенности привлечения застройщиком денежных средств участников долевого строительства в случае размещения таких средств на счетах эскроу

1. В целях привлечения застройщиком денежных средств участников долевого строительства на строительство (создание) многоквартирных домов и (или) иных объектов недвижимости путем размещения таких средств на счетах эскроу все участники долевого строительства в отношении многоквартирного дома и (или) иного объекта недвижимости вносят денежные средства в счет уплаты цены договоров участия в долевом строительстве на счета эскроу, открытые в уполномоченном банке в соответствии со статьей 15.5 настоящего Федерального закона (далее — счет эскроу). Открыть статью

Сайт использует cookie для персонализации сервисов и сбора статистики посещений. Продолжая использовать наш сайт, Вы выражаете согласие с условиями обработки персональных данных.

Источник: kodeks.systecs.ru

Учет в долевом строительстве у застройщика

Выручка по договорам долевого участия в учете и отчетности застройщика

Авторы: Надежда Соболева, старший менеджер компании BDO;

Александр Ланцов, директор компании BDO,

руководитель отраслевой группы «Строительство и недвижимость»

В регулировании бухгалтерского учета в области строительства жилья есть не только пробелы, но и противоречия, возникающие между законодательством и сложившейся практикой отражения выручки и себестоимости строительных компаний в финансовой отчетности.

Начнем с общего. Работа по каждому проекту происходит по схеме: инвестор — заказчик/застройщик — подрядчик. В качестве инвестора выступает организация, которая финансирует строительство. Заказчик/застройщик выполняет функцию по организации строительного процесса.

Подрядчик — это строительная организация, непосредственно выполняющая строительные работы, а также привлекающая субподрядчиков для выполнения отдельных строительных работ. В некоторых случаях вышеперечисленные функции могут объединяться в одной компании.

Особенности жилищного строительства

При жилищном строительстве в качестве инвесторов могут выступать дольщики (физические и юридические лица), и отношения между застройщиком и дольщиками регулируются Законом (Федеральный закон от 30.12.2004 № 214-ФЗ (далее — Закон № 214-ФЗ)) об участии в долевом строительстве. Отдельные положения Закона № 214-ФЗ могут влиять на порядок бухгалтерского учета заказчика-застройщика.

В статье 2 данного Закона приведено определение застройщика. Такой субъект правоотношений, как заказчик, в Законе № 214-ФЗ не упоминается. Тем не менее застройщик вправе привлекать подрядчиков для выполнения строительно-монтажных и других работ. В этом случае их отношения регулируются договором подряда, и застройщик по отношению к подрядчику будет являться заказчиком (Глава 37 ГК РФ).

Надо сказать, что Минфин России не разделяет функции застройщика и заказчика. Например, в одном из писем (письмо Минфина России от 07.08.2007 № 03-03-06/1/544) ведомство приравнивает функции застройщика к функциям заказчика.

Цена договора состоит из двух частей: суммы денег на возмещение затрат на строительство объекта и суммы на оплату услуг застройщика (п. 1 ст. 5 Закона № 214-ФЗ). Деньги, предназначенные для возмещения затрат на строительство, могут расходоваться только на ограниченный круг направлений (п. 1 ст.

18 Закона № 214-ФЗ), а суммы, уплаченные по договору в счет оплаты услуг застройщика, расходуются застройщиком по своему усмотрению (п. 2 ст. 18 Закона № 214-ФЗ).

Законодательством о бухгалтерском учете не предусмотрен порядок отражения операций по Закону № 214-ФЗ, поэтому нужно рассматривать наиболее близкие по характеру отношений договоры и соответствующий им порядок учета. Это — агентский договор и договор купли-продажи.

Агентский договор предусматривает, что агент действует от своего имени или от имени принципала, но всегда в интересах последнего (по его поручению), а также агент действует за счет принципала (ст. 1005 ГК РФ). Кроме того, агенту полагается агентское вознаграждение (ст. 1006 ГК РФ).

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454 ГК РФ).

При этом договор может быть заключен на куплю-продажу товара, имеющегося в наличии у продавца в момент заключения договора, а также товара, который будет создан или приобретен продавцом в будущем (п. 2 ст. 455 ГК РФ).

По мнению авторов, договор долевого участия по своему экономическому смыслу ближе к договору купли-продажи. Трудно утверждать, что застройщик действует исключительно по поручению дольщиков. Строительство дома может начаться даже тогда, когда договоры с дольщиками еще не заключены. Кроме того, не все квартиры распределяются на стадии строительства.

Часть квартир застройщик распродает уже после ввода дома в эксплуатацию. Главный интерес для застройщика представляет разница между ценой договора и затратами на его исполнение. А также у застройщика в ходе строительства остаются все риски утраты объекта строительства. Кроме того, трудно утверждать, что застройщик действует только за счет принципала, в данном случае это покупатель квартиры. При неблагоприятном развитии событий затраты на исполнение договора превысят цену договора, и, соответственно, застройщик может получить убыток.

Основные противоречия с требованиями РСБУ и МСФО

На практике застройщики в основном применяют подход к отражению операций по договорам долевого строительства в бухгалтерском учете и отчетности, приведенный в таблице ниже.

Вариант отражения операций по договорам долевого строительства у застройщика

Как вести учет застройщику по счетам эскроу?

Что такое счета эскроу?

Счет эскроу — это специальный счет в банке для безопасного проведения расчетов между дольщиками и застройщиком. Деньги от дольщиков на эскроу счете не переходят сразу застройщику, а блокируются до успешной сдачи дома в эксплуатацию.

Если застройщик не выполняет условия договора, то банк возвращает покупателю деньги, находящиеся на счете эскроу.

Банк выступает как независимое третье лицо, которое не имеет интереса в сделке. В некоторых случаях банк может быть и финансовой организацией, которая кредитует застройщика и контролирует целевое использование средств на нужды строительства.

Более подробную информацию о счетах эскроу вы можете найти в Гражданском Кодексе РФ, статьях: 860.7, 860.8, 860.9 и 860.10.

Этапы работ по счету эскроу и их отражение в учете.

1. Открытие счета эскроу

Покупатель недвижимости предоставляет заключенный договор участия в долевом строительстве банку и открывает счет эскроу. Застройщик предоставляет в банк правоустанавливающие документы. Банк, покупатель и застройщик подписывают трехсторонний договор, в котором оговаривается срок действия счета эскроу и условия для перехода права владения счетом от покупателя к продавцу. В долевом строительстве условиями выступают: ввод дома в эксплуатацию и получение как минимум одного из участников строительства квартиру в собственность.

2. Зачисление средств

Покупатель недвижимости вносит на счет эскроу денежную сумму, которую должен передать застройщику после заключения сделки купли-продажи.

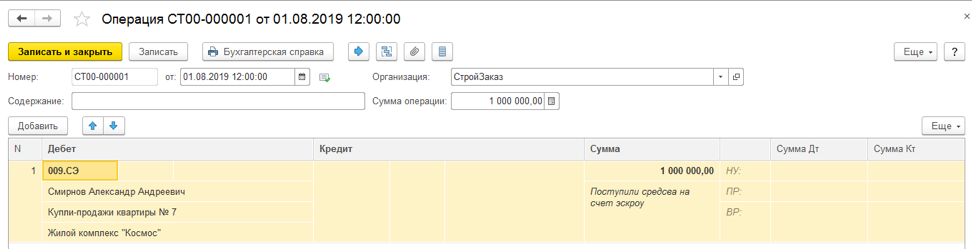

Продемонстрируем, как в программе БИТ.СТРОИТЕЛЬСТВО отразить данные операции.

В бухгалтерском учете отражаем эту информацию на забалансовом счете 009

Дт 009.СЭ «Средства дольщиков на счетах эскроу».

Для более точного учета в программе БИТ.СТРОИТЕЛЬСТВО добавлен субсчет 009.СЭ.

3. Сделка

Продавец и покупатель без участия банка осуществляют намеченную сделку купли-продажи.

Данная операция в бухгалтерском учете не отражается.

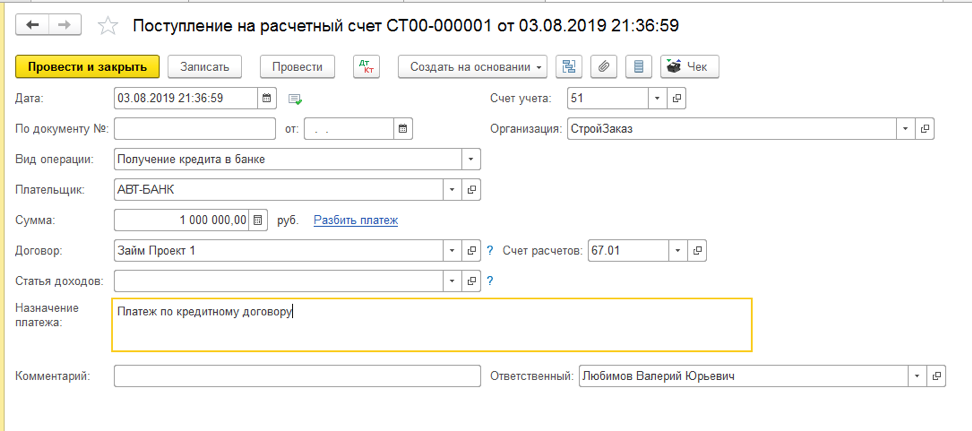

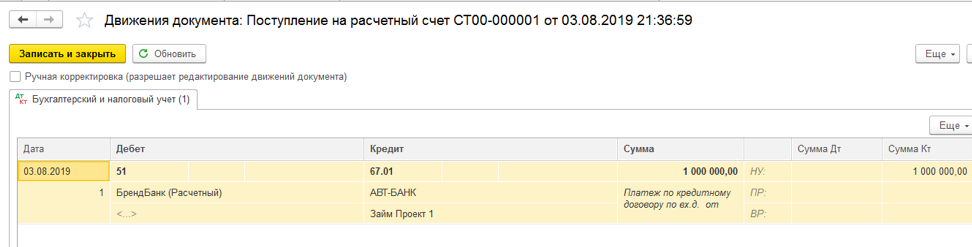

4. Получение застройщиком кредита в рамках проектного финансирования

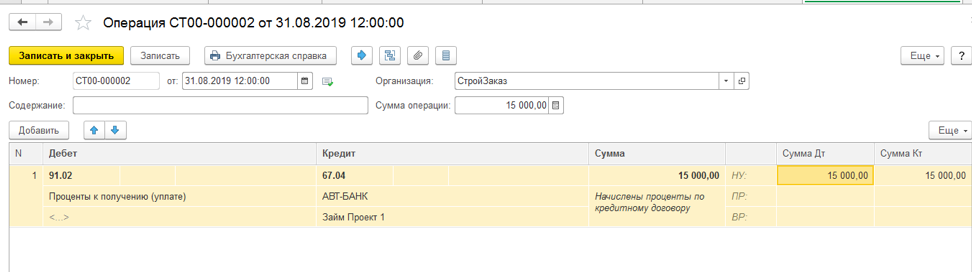

5. Начисление процентов за пользование кредитом

6. Передача документов

Застройщик предоставляет в банк акт выполненных работ и документы на ввод дома в эксплуатацию, которые подтверждают наступление условий по договору.

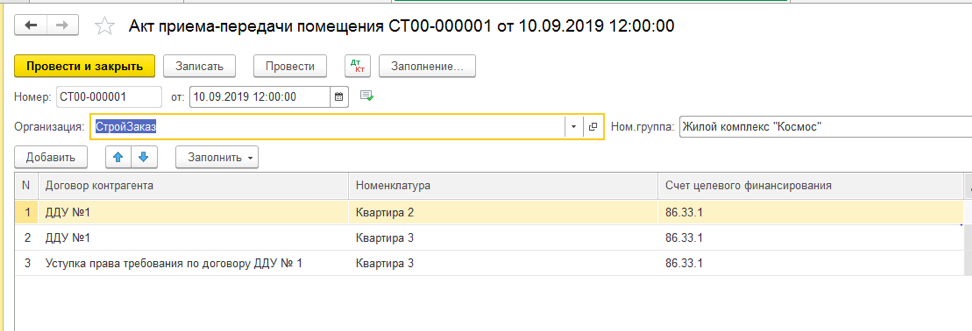

7. Передача квартиры дольщику

Передача квартир отражается документами «Разрешение на ввод объекта в эксплуатацию» и «Акт приема-передачи помещения».

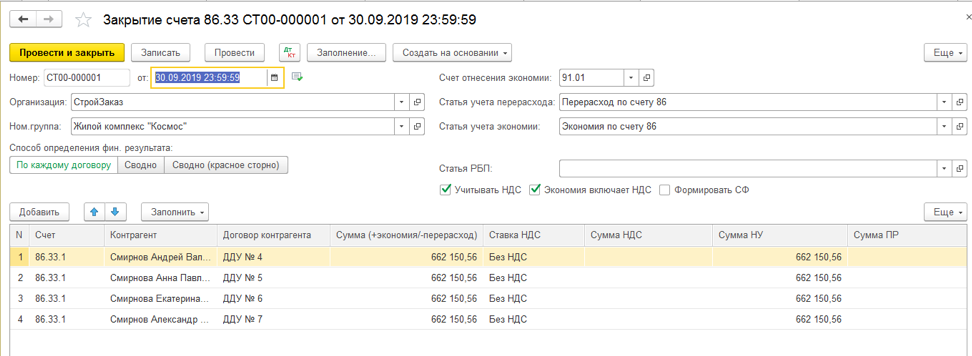

8. Выручка от продажи квартиры

Выручка от продажи квартиры — это разница между ценой договора и стоимостью строительства.

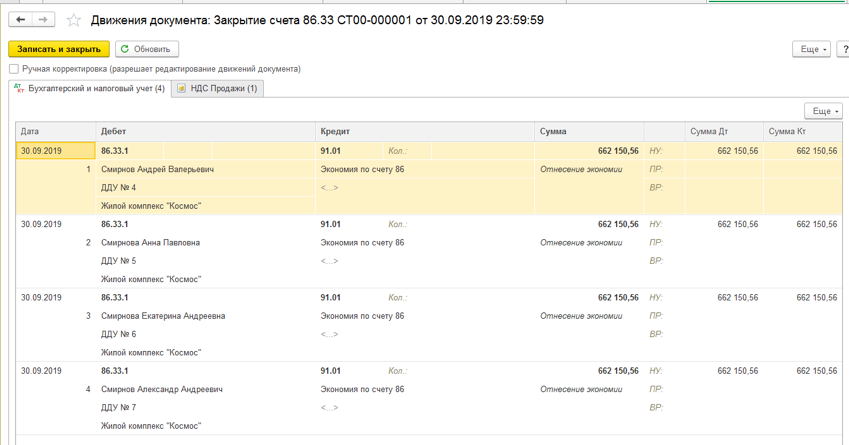

Выручка от продажи отражается документом «Закрытие счета 86.33»

9. Наступление права пользования счетом

Банк проверяет предоставленные документы. Если с ними все в порядке, переводит право пользования счетом эскроу от покупателя к продавцу.

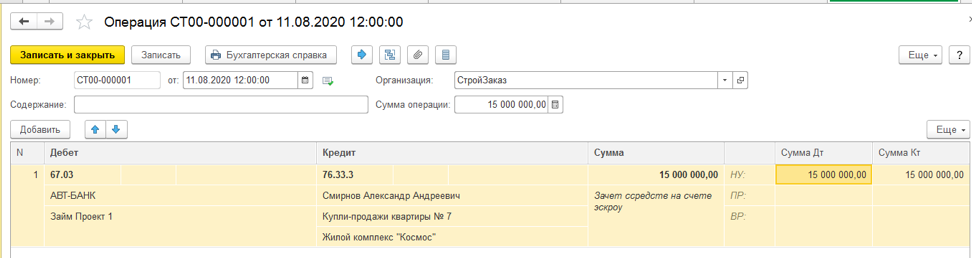

10. Зачет банком средств со счета-эскроу в счет погашения целевого кредита

11. Вывод средств

У застройщика появляется право снять средства со счета и перечислить их на свой. Счет эскроу закрывается.

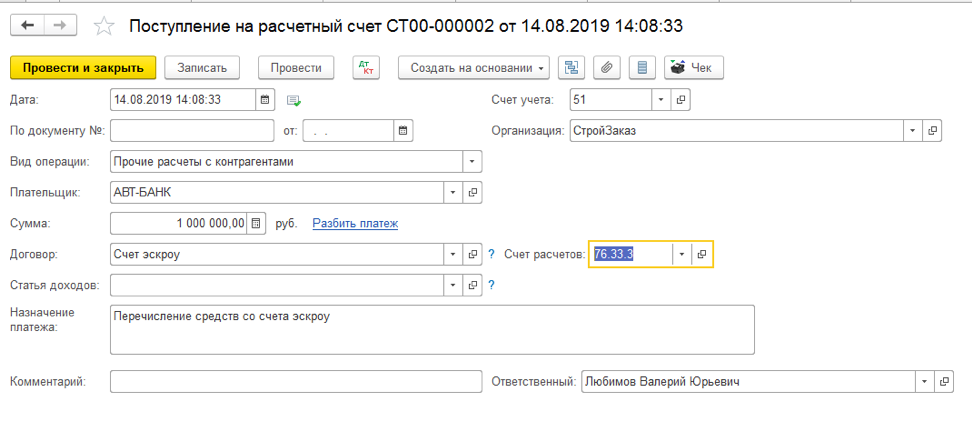

12. Остаток средств

Остаток средств со счета-эскроу поступил на расчетный счет Дт. 51 Кт. 76.33.3 (76.33.4) «Расчеты с дольщиками (инвесторами) по средствам на финансирование строительства».

Представленные методы ведения бухгалтерских операций, реализованы в специализированной программе БИТ.СТРОИТЕЛЬСТВО.

Хотите приобрести данное решение или получить консультацию наших экспертов? Оставьте заявку на странице.

Бухгалтерский учет застройщика. Три важных аспекта

Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными? По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия, если его вознаграждение оговорено в цене договора? Как ведется налоговый учет? Ценные рекомендации для застройщиков многоквартирных домов

Применение кассового аппарата застройщиком

Ситуация 1. Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными?

Да, нужно. Эта позиция отражена в Письме УФНС РФ по г. Москве от 11.11.2010 № 17-15-118100 и опирается на арбитражную практику (Постановление Второго арбитражного апелляционного суда от 08.05.2007 по делу № А31-144/07-16, поддержанное Определением ВАС РФ от 28.11.2007 № 15504/07). А главное — Постановлением Пленума ВАС РФ от 11.07.2011 № 54 (п.

11) разъяснено, что положения Федерального закона от 30.12.2004 № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов …» являются специальными по отношению к положениям ГК РФ о купле-продаже будущей вещи. Это толкование (ст. 431 ГК РФ) обязывает застройщика соблюдать требования Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов…».

Бухгалтерский учет застройщика по договорам ДДУ

Ситуация 2. По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия (ДДУ), если его вознаграждение оговорено в цене договора?

Будем исходить из того, что средства дольщиков, предназначенные для строительства, но так и не израсходованные застройщиком по целевому назначению, также остаются в его распоряжении. Эту сумму именуют экономией застройщика. И еще предположим, что в возводимом доме не будет помещений производственного назначения. Тогда застройщик не ведет расчетов по НДС (пп. 23.1 п. 3 ст.

149 НК РФ). Учетные записи застройщика показаны в таблице 1.

Таблица 1. Учетные записи застройщика

Ниже — построчные пояснения к этой таблице, c указанием номера строки и комментария

Налоговый учет у застройщика

Доходом признается экономическая выгода, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить (ст. 41 НК РФ). Поэтому вынудить застройщика к признанию дохода от экономии до получения разрешения на ввод дома в эксплуатацию (а тем более в условиях экономического кризиса) невозможно. Что и подтверждает Письмо Минфина России от 05.08.2013 № 03-03-06/1/31306.

Поскольку ДДУ носят долгосрочный характер, вознаграждение застройщика, предусмотренное договором, нужно распределить равномерно на срок, указанный в договоре (абз. 8 ст. 316 НК РФ, пп. 2 п. 4 ст. 4 Закона № 214-ФЗ). При этом расходы на оказание услуг списывают ежемесячно в полном объеме (азб. 3 п. 2 ст.

318 НК РФ).

Бухгалтерский учет застройщика

Правила бухгалтерского учета у застройщика:

1) расходы застройщика, связанные с возведением объектов строительства (в т.ч. объектов долевого строительства у основного застройщика) отражаются в бухгалтерском учете с применением субсчета 08-3 (и при хозспособе, и при подрядном способе строительства);

2) строительство для себя: Дебет 01 Кредит 08-3;

3) строительство на продажу:

Дебет 43 Кредит 08-3 — при строительстве собственными силами,

Дебет 41 Кредит 08-3 — при строительстве подрядным способом;

4) строительство по договорам инвестирования или долевого строительства:

Дебет 76 Кредит 86 – на дату заключения договора отражается сумма инвестиций, причитающаяся к получению и сумма дебиторской задолженности инвестора (дольщика);

Дебет 50, 51 Кредит 76 (по объектам, инвесторам/дольщикам) – сумма поступившего взноса;

Дебет 86 Кредит 08-3, 19 – передача объекта инвестору (дольщику);

Дебет 08-3 Кредит 90-1 – услуги застройщика (в случаях, когда договором отдельно вознаграждение застройщика не предусмотрено);

Дебет 62 Кредит 90-1 – услуги застройщика, предъявляемые инвестору (дольщику) по условиям договора;

5) в отношении договоров участия в долевом строительстве инструкцией ФСФР (от 30.11.2006 № 06-137/пз-н) установлен порядок ведения аналитического учета активов и обязательств:

— по каждому участнику долевого строительства,

— по каждому договору,

— по активам, находящимся в залоге у дольщиков (забалансовый счет 009),

— по обязательствам дольщиков по внесению платежей в предусмотренный договором период (т.е. задолженность должна делиться на срочную и просроченную),

— по оплате жилых помещений после завершения строительства.

Аналитический учет на субсчете 08-3:

1. По технологической структуре (Положение по бухгалтерскому учету долгосрочных инвестиций, утв. письмом Минфина от 30.12.1993 № 160):

— работы по монтажу оборудования,

— оборудование, требующее монтажа,

— оборудование, не требующее монтажа,

— прочие капитальные затраты,

— расходы, не увеличивающие стоимость основного средства (вычитаются).

Более развернутая технологическая структура с комментариями по каждой статье приведена в постановлении Госкомстата РФ от 03.10.1996 № 123. В настоящее время документ отменен, но его можно использовать для построения аналитического учета к субсчету 08-3.

2. Для внутренней отчетности учет также ведут по главам сводного сметного расчета (см. в МДС 81-35.2004):

Глава 1. Подготовка территории строительства

Глава 2. Основные объекты строительства

Глава 3. Объекты подсобного и обслуживающего назначения

Глава 4. Объекты энергетического хозяйства

Глава 5. Объекты транспортного хозяйства и связи

Глава 6. Наружные сети и сооружения водоснабжения, канализации, теплоснабжения и газоснабжения

Глава 7. Благоустройство и озеленение территории

Глава 8. Временные здания и сооружения

Глава 9. Прочие работы и затраты

Глава 10. Содержание службы заказчика-застройщика (технического надзора) строящегося предприятия

Глава 11. Подготовка эксплуатационных кадров

Глава 12. Проектные и изыскательские работы, авторский надзор.

Чтобы правильно «разнести» капитальные затраты по главам сводного сметного расчета, можно руководствоваться п.3.25 МДС 81-35.2004. Нумерация локальных смет (локальных сметных расчетов), как правило, производится следующим образом: первые две цифры соответствуют номеру главы сводного сметного расчета, вторые две цифры — номеру строки в главе, третьи две цифры означают порядковый номер локального сметного расчета (сметы) в данном объектном сметном расчете (смете). Например: N 02-04-12. Номера объектных смет (объектных сметных расчетов) по такой системе нумерации не включают в себя последние две цифры, соответствующие номерам локальных сметных расчетов (смет). Например: N 02-04.

Источник: business-insider.ru