1. Настоящее Положение устанавливает правила формирования в бухгалтерском учете информации о получении и использовании государственной помощи, предоставляемой коммерческим организациям (кроме кредитных организаций и организаций государственного сектора), являющимся юридическими лицами по законодательству Российской Федерации (далее организации), и признаваемой как увеличение экономической выгоды конкретной организации в результате поступления активов (денежных средств, иного имущества).

(в ред. приказа Минфина России от 04.12.2018 № 248н)

2. При применении настоящего Положения не рассматриваются в качестве экономической выгоды создание инфраструктуры в развивающихся регионах, установление ограничений на деятельность конкурентов, занимающих доминирующее положение на рынке и осуществляющих монополистическую деятельность и т.п. действия, которые могут оказывать влияние на общие хозяйственные условия, в которых ведет деятельность организация.

3. Настоящее Положение не применяется в отношении экономической выгоды, связанной с:

Тема 2.3 Учёт основных средств и нематериальных активов

государственным регулированием цен и тарифов;

применением соответствующих правил налогообложения прибыли (предоставление налоговых льгот, отсрочки или рассрочки по уплате налогов и сборов, инвестиционных налоговых кредитов и др.);

участием Российской Федерации, субъектов Российской Федерации и муниципальных образований в уставных (складочных) капиталах юридических лиц, уставных фондах государственных и муниципальных унитарных предприятий, в том числе предоставлением бюджетных средств в связи с таким участием;

(в ред. приказа Минфина России от 04.12.2018 № 248н)

возмещением недополученных доходов и (или) финансовым обеспечением (возмещением) затрат в связи с производством (реализацией) товаров, выполнением работ, оказанием услуг на договорной основе.

(абзац введен приказом Минфина России от 04.12.2018 №248н)

4. Исходя из настоящего Положения в бухгалтерском учете формируется информация о государственной помощи, предоставленной из бюджетов бюджетной системы Российской Федерации и бюджетов государственных внебюджетных фондов в форме субсидий (далее – бюджетные средства), бюджетных кредитов (за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов и платежей и других обязательств), включая предоставление в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), и в прочих формах . Информация о государственной помощи формируется независимо от вида предоставленных ресурсов (в виде денежных средств или (и) в виде ресурсов, отличных от денежных средств).

(в ред. приказа Минфина России от 04.12.2018 № 248н)

Для целей бухгалтерского учета бюджетные средства подразделяются на:

средства на финансирование капитальных затрат, связанных с покупкой, строительством или приобретением иным путем внеоборотных активов (основных средств и др.). Предоставление этих средств может сопровождаться дополнительными условиями, ограничивающими приобретение определенных видов активов, их местонахождение или сроки приобретения и владения;

Занятие № 15. Бухучет основных средств. Проводки

средства на финансирование текущих расходов. К ним относятся бюджетные средства, отличные от предназначенных на финансирование капитальных расходов.

II. Учет бюджетных средств

5. Организация принимает бюджетные средства, включая ресурсы, отличные от денежных средств, к бухгалтерскому учету по мере фактического получения средств либо при наличии следующих условий:

(в ред. приказа Минфина России от 04.12.2018 № 248н)

имеется уверенность, что условия предоставления этих средств организацией будут выполнены. Подтверждением могут быть заключенные организацией договоры, принятые и публично объявленные решения, технико-экономические обоснования, утвержденная проектно-сметная документация и т.п.;

имеется уверенность, что указанные средства будут получены. Подтверждением могут быть утвержденная бюджетная роспись, уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств, акты приемки-передачи ресурсов и иные соответствующие документы.

6. В случае предоставления организации государственной помощи в виде ресурсов, отличных от денежных средств (земельные участки, природные ресурсы и другое имущество), указанные ресурсы принимаются к бухгалтерскому учету в сумме, равной стоимости полученных или подлежащих получению активов. Стоимость активов, полученных или подлежащих получению, определяется организацией исходя из цены, по которой в сравнимых обстоятельствах обычно она устанавливает стоимость таких же или аналогичных активов.

7. Бюджетные средства, принятые к бухгалтерскому учету в соответствии с условиями, приведенными в пункте 5 настоящего Положения, отражаются в бухгалтерском учете как возникновение целевого финансирования и задолженности по этим средствам. По мере фактического получения средств соответствующие суммы уменьшают задолженность и увеличивают счета учета денежных средств, капитальных вложений и т.п.

(в ред. приказа Минфина России от 04.12.2018 № 248н)

Если бюджетные средства признаются в бухгалтерском учете по мере фактического получения ресурсов, то с возникновением целевого финансирования увеличиваются счета учета денежных средств, капитальных вложений и т.п.

8. Бюджетные средства списываются со счета учета целевого финансирования как увеличение финансовых результатов организации.

Одновременно по внеоборотным активам, приобретенным за счет бюджетных средств и подлежащим согласно действующим правилам амортизации, в общем порядке начисляются амортизационные отчисления.

9. Списание бюджетных средств со счета учета целевого финансирования производится на систематической основе:

суммы бюджетных средств на финансирование капитальных затрат — по мере начисления амортизации на протяжении срока полезного использования внеоборотных активов, подлежащих амортизации, или в течение периода признания расходов, связанных с выполнением условий предоставления бюджетных средств на приобретение внеоборотных активов, не подлежащих амортизации. При этом целевое финансирование учитывается при вводе объектов внеоборотных активов в эксплуатацию в качестве доходов будущих периодов с последующим отнесением в течение срока полезного использования объектов внеоборотных активов по мере начисления амортизации на финансовые результаты организации ;

(в ред. приказов Минфина России от 18.09.2006 № 115н, от 04.12.2018

№ 248н)

суммы бюджетных средств на финансирование текущих расходов — в периоды признания расходов, на финансирование которых они предоставлены. При этом целевое финансирование признается в качестве доходов будущих периодов в момент принятия к бухгалтерскому учету запасов и других активов с последующим отнесением на доходы отчетного периода при отпуске запасов в производство продукции, на выполнение работ (оказание услуг), начисления оплаты труда и осуществления других расходов аналогичного характера.

(в ред. приказа Минфина России от 04.12.2018 № 248н)

Если выделение бюджетных средств связано с выполнением определенных условий, то период, в течение которого производится списание суммы со счета учета целевого финансирования, должен определяться исходя из времени признания отдельных видов расходов.

10. Бюджетные средства, предоставленные в установленном порядке на финансирование расходов, понесенных организацией в предыдущие отчетные периоды, относятся на увеличение финансового результата организации.

(в ред. приказов Минфина России от 18.09.2006 № 115н, от 04.12.2018

№ 248н)

Бюджетные средства, предоставленные на финансирование капитальных затрат, понесенных организацией в предыдущие отчетные периоды, отражаются в размере начисленной амортизации как увеличение финансового результата организации, в оставшейся части – в качестве доходов будущих периодов.

(абзац введен приказом Минфина России от 04.12.2018 №248н)

11. Утратил силу – приказ Минфина России от 04.12.2018 №248н)

12. Если организация фактически получила бюджетные средства, но достаточная уверенность в том, что она выполнит условия предоставления этих средств, отсутствует, то в бухгалтерском учете отражаются возникновение целевого финансирования и поступление денежных средств, капитальных вложений и т.п.

Эти суммы учитываются как целевое финансирование до получения достаточных подтверждений того, что организация выполнит условия их предоставления.

13. Если в отчетном году возникают обстоятельства, в связи с которыми организация должна возвратить ресурсы, признанные ранее в этом же году в качестве бюджетных средств согласно пункту 5 настоящего Положения, то в бухгалтерском учете производятся исправительные записи.

14. Если в отчетном году возникают обстоятельства, в связи с которыми организация должна возвратить средства, полученные в качестве государственной помощи в предыдущие годы, то на сумму, подлежащую возврату, производится запись:

в части предоставленных бюджетных средств на финансирование капитальных затрат — в уменьшение целевого финансирования и возникновение задолженности по их возврату. Одновременно уменьшаются финансовые результаты организации и восстанавливается целевое финансирование на сумму амортизации основных средств и нематериальных активов, которая была начислена, и несписанной суммы доходов будущих периодов;

(в ред. приказа Минфина России от 04.12.2018 № 248н)

в части бюджетных средств на финансирование текущих расходов — в уменьшение целевого финансирования и возникновения задолженности по их возврату. Если сумма, подлежащая возврату, превышает соответствующий остаток целевого финансирования или такой остаток отсутствует вовсе, то в бухгалтерском учете производится запись в уменьшение финансовых результатов организации и возникновение задолженности по их возврату.

15. Порядок бухгалтерского учета бюджетных средств не зависит от вида ресурсов, предоставляемых организации (денежные средства, активы, отличные от денежных средств), а также способа предоставления их (фактическая передача, уменьшение обязательств перед государством).

III. Учет бюджетных кредитов и прочих форм государственной помощи

16. Бюджетные кредиты, предоставленные организации, отражаются в бухгалтерском учете в общем порядке, принятом для учета заемных средств.

17. Если при предоставлении бюджетных кредитов на возвратной основе предусматривается, что при выполнении определенных условий организация освобождается от возврата полученных ресурсов, и существует достаточная уверенность в том, что организация выполнит эти условия, то такие средства учитываются в порядке, установленном настоящим Положением для учета бюджетных средств.

18. Предоставленная организации выгода, которая не может быть обоснованно оценена (оказание консультационных услуг на безвозмездной основе, предоставление гарантий, беспроцентные займы или займы с пониженным процентом и др.), а также не может быть отделена от нормальной хозяйственной деятельности организации (например, государственные закупки), для целей раскрытия информации в бухгалтерской отчетности считается прочими формами государственной помощи.

19. Прочие формы государственной помощи в случае их существенности для характеристики финансового положения и финансовых результатов деятельности организации подлежат раскрытию в бухгалтерской отчетности.

(в ред. приказа Минфина России от 04.12.2018 № 248н)

IV. Раскрытие информации в бухгалтерской отчетности

20. В бухгалтерском балансе с учетом существенности отражаются по отдельным статьям:

а) остаток средств целевого финансирования в части предоставленных организации бюджетных средств;

б) дебиторская задолженность в части бюджетных средств, принятых к бухгалтерскому учету в соответствии с пунктом 7 настоящего Положения;

в) кредиторская задолженность по возврату бюджетных средств, признанного в соответствии с пунктом 14 настоящего Положения;

г) доходы будущих периодов, признанные в соответствии с абзацем третьим пункта 9 настоящего Положения в связи с государственной помощью на финансирование текущих расходов, в составе краткосрочных обязательств.

(п.20 в ред. приказа Минфина России от 04.12.2018 № 248н)

21. Доходы будущих периодов, признанные в соответствии с абзацем вторым пункта 9 настоящего Положения в связи с полученными бюджетными средствами на финансирование капитальных затрат, представляются в бухгалтерском балансе одним из следующих способов:

а) в качестве обособленной статьи в составе долгосрочных обязательств. При этом суммы, отнесенные в отчетном периоде на финансовые результаты, представляются в отчете о финансовых результатах в качестве отдельной статьи доходов;

б) в качестве регулирующей величины, уменьшающей балансовую стоимость внеоборотных активов. При этом суммы, отнесенные в отчетном периоде на финансовые результаты, уменьшают в отчете о финансовых результатах расходы по амортизации. Доходы, признанные в соответствии с абзацем третьим пункта 9 настоящего Положения, представляются в отчете о финансовых результатах по выбору организации в качестве отдельной статьи доходов (с учетом существенности), либо в качестве суммы, уменьшающей расходы, на финансирование которых получены соответствующие бюджетные средства.».

(п.21 в ред. приказа Минфина России от 04.12.2018 № 248н)

22. В бухгалтерской отчетности организации подлежит раскрытию, как минимум, следующая информация в отношении государственной помощи:

характер и величина бюджетных средств, признанных в бухгалтерском учете в отчетном году;

назначение и величина бюджетных кредитов;

характер прочих форм государственной помощи, от которых организация прямо получает экономические выгоды;

не выполненные по состоянию на отчетную дату условия предоставления бюджетных средств и связанные с ними условные обязательства и условные активы.

способы представления информации в бухгалтерской отчетности, выбранные организацией в соответствии с пунктом 21 настоящего Положения.».

Источник: minfin.gov.ru

Как в 1С 8.3 собрать и поставить на учет основное средство из комплектующих (на примере 1С:Бухгалтерия 3.0)

В бизнесе часто возникает ситуация, когда дорогостоящее оборудование собирают из комплектующих. Самый популярный пример, который обычно приводят консультанты для пояснения алгоритма действий в таком случае, – это приобретение компьютера. Комплектующие, которые приобретаются для данного основного средства, всем нам близко знакомы: монитор, системный блок, мышка и клавиатура. В этом примере сразу понятно, о чем речь и что такое комплектующие. Так как эти комплектующие могут функционировать только в составе единого комплекса, бухгалтерия должна поставить на учет не отдельно взятые составляющие, а единый инвентарный объект ОС с названием «Компьютер», основываясь на положениях ПБУ 6/01 «Учет основных средств».

Рассмотрим, как это сделать на примере программы 1С 8 «Бухгалтерия 3.0».

Покупка комплектующих в 1С:БУХ 3.0 отражается как поступление с видом операции «Оборудование». Иллюстрирует эту операцию следующий скриншот:

Рис. 1 Покупка комплектующих в 1С:Бухгалтерия 3.0

Теперь заполняем табличную часть поступившими комплектующими. Выбираем данные, как показано ниже.

Рис. 2 Заполнение данных по комплектующим в 1С:Бухгалтерия 3.0

Нужно обратить внимание, что счет учета отдельно поступивших частей выбран автоматически — 07 (Оборудование к установке), а счет НДС — 19.01 (НДС при приобретении основных средств). Если поступление оформлено на основании УПД, нужно поставить флажок в выделенном поле, тогда не надо будет отдельно заполнять сведения о счет-фактуре.

В 1С:Бухгалтерия, редакция 3.0, включен план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденный приказом Министерства Финансов Российской Федерации от 31 октября 2000 г. № 94н., на его основании заполняются счета учета.

Однако объединять разные части в единый инвентарный объект ОС зачастую невыгодно фирме. Эффективней, наоборот, дробить имущество, особенно если части сложного объекта стоят менее 100 000 руб. Тогда можно учесть их как отдельные объекты, чтобы расходы на их приобретение списать единовременно и не заводить на них инвентарные карточки. Тем более раздельный учет частей основного средства не противоречит положениям ПБУ 6/01 «Учет основных средств», где сказано, что при наличии у одного объекта «нескольких частей, сроки полезного использования которых существенно отличаются, каждая такая часть учитывается как самостоятельный инвентарный объект ОС».

2. Монтаж основных средств

Если отдельные части таки решено объединить в один объект, то следующим этапом будет передача оборудования в монтаж (сборка оборудования). Документ в 1С:Бухгалтерия, ред. 3.0, которым оформляется сборка, называется «Передача оборудование в монтаж». Красным на слайде выделены поля, которые надо заполнить.

Через кнопку «Подбор», которая расположена справа от «Добавить», запускается удобный интерфейс подбора комплектующих, в котором отражаются не только наименования элементов, но и остаток. Нужно отметить, что в шапке обязательно для заполнения поле «Объект строительства».

Рис. 3 Передача оборудования в монтаж в 1С:Бухгалтерия 3.0

Объектом строительства в нашем случае и есть новое основное средство из комплектующих. Хотя на первый взгляд наименование «Объект строительства» в отношении ПК может показаться не вполне логичным. В табличной части указывается количество номенклатуры и счет учета — 07. Если сборку (монтаж) основного средства будет осуществлять сторонний (специализированный) поставщик услуг, эту операцию можно отразить на счете 08.03 с помощью документа «Поступление товаров и услуг» в 1С 8 «Бухгалтерия», ред. 3.0, где значением субконто будет новый компьютер.

3. Принятие к учету основного средства в 1С БУХ

Следующий шаг – принятие к учету собранного из комплектующих основного средства, делается с помощью документа «Принятие к учету основного средства» в 1С 8 «Бухгалтерия», редакция 3.0. Создавая этот документ, потребуется заполнить несколько закладок. Начинаем с закладки «Внеоборотные активы». Здесь нужно установить Вид операции «Объекты строительства», а в табличной части в качестве объекта строительства выбираем «ПК Главного бухгалтера». Кнопка «Рассчитать суммы» автоматически суммирует стоимость выбранных частей и результатом вычисления заполняет поля «Стоимость» и «Стоимость НУ»:

Рис. 4 Создание документа Принятие к учету основного средства в 1С:Бухгалтерия 3.0

Теперь переходим на закладку «Основные средства». Поскольку «Внеоборотный актив» и «Основные средства» являются разными справочниками, на этой закладке нужно создать новый элемент справочника «Основные средства». В нашем примере назовем этот новый элемент «ПК главного бухгалтера», как и внеоборотный актив.

Рис. 5 Создание нового элемента справочника Основные средства в 1С:Бухгалтерия 3.0

Сведения в карточку основного средства заполняются в момент ее создания, не выходя с закладки «Основные средства» документа «Принятие к учету ОС» в 1С 8 «Бухгалтерия» 3.0. К заполнению карточек основных средств нужно отнестись очень внимательно, и не оставлять незаполненных полей.

Иначе при начислении амортизации либо будет неверно произведен расчет, либо, если не заполнены ключевые поля, расчет будет невозможен. В карточке указываются основные сведения (наименование, группа в которую входит основное средство, классификация по амортизационным группам, шифр по ЕНАОФ, сведения для инвентарной карточки с заводским номером, производителем, датой выпуска). Сведения по бухгалтерскому и налоговому учету в карточке не заполняются. Они указываются в документе «Принятие к учету ОС» на соответствующих закладках и переносятся в карточку после записи и проведения документа. Пример заполнения карточек основных средств:

Рис. 6 Карточка основного средства в 1С:Бухгалтерия 3.0

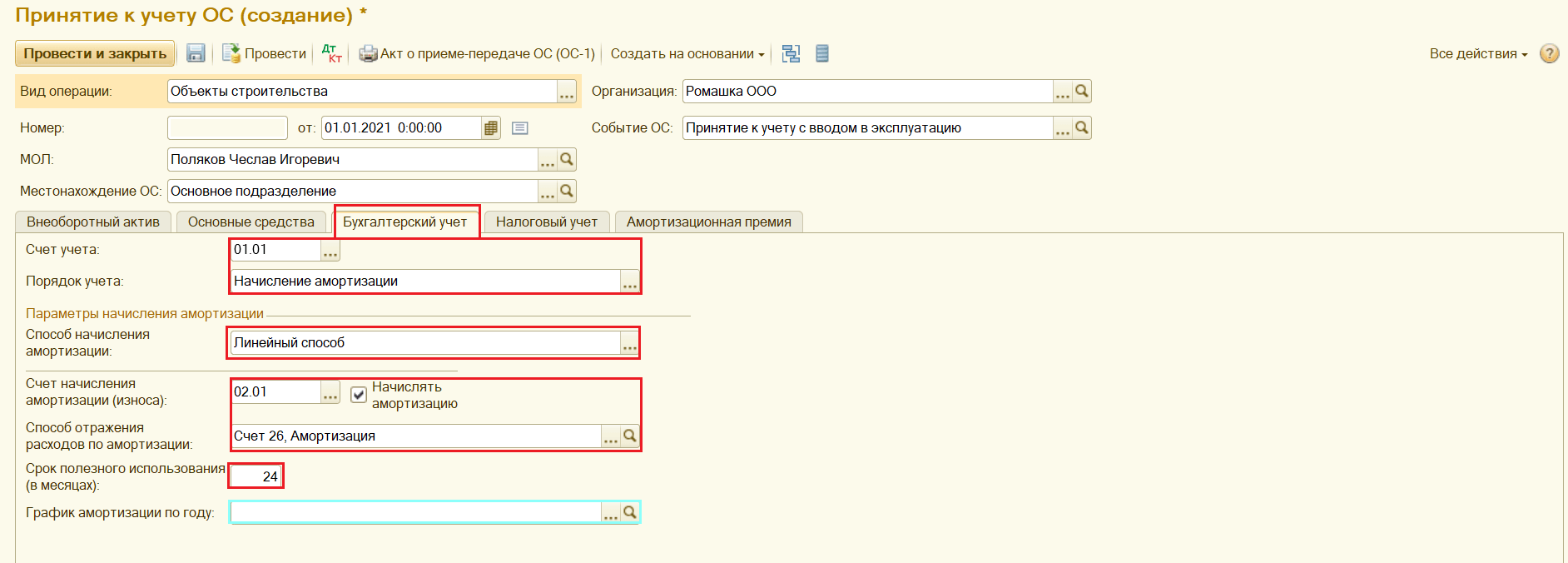

После заполнения карточки основного средства и выборе ее в табличную часть закладки «Основные средства» документа «Принятие к учету ОС» переходим на закладку «Бухгалтерский учет». Поля, которые требуется заполнить, выделены красным на следующем слайде. Отдельно стоит отметить информацию, которую указывают в поле «Способ отражения расходов по амортизации». Там указывается счет, на который со счета 02.01 будет списываться начисленная амортизация. Это могут быть счета 20,25,26 и т.д.

Рис. 7 Вкладка Бухгалтерский учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

В поле, выделенном бирюзовым цветом, указываются графики амортизации основных средств с сезонным характером производства.

Переходим на закладку «Налоговый учет». Чтобы были доступны поля для дальнейшего заполнения, необходимо выбрать в поле «Порядок включения стоимости в состав расходов» значение «Начислять амортизацию» и в параметрах начисления поставить флажок «Начислять амортизацию». Еще здесь заполняется поле «Срок полезного использования», который лучше всего ставить равным тому, который установлен в бухгалтерском учете. Еще заполняется поле «Специальный коэффициент», если у оргнизации есть основания для применения этого коэффициента. На следующем скриншоте выделены поля, которые требуется заполнить на этой закладке.

Рис. 8 Вкладка Налоговый учет Принятия к учету основных средств в 1С:Бухгалтерия 3.0

Указанный специальный коэффициент не применяется к основным средствам, относящимся к первой-третьей амортизационным группам. В налоговом учете он может принимать значение 2 или 3 в зависимости от основания – в ст.259.3 НК РФ указаны случаи применения указанного параметра организациями.

4. Амортизационная премия основных средств

Осталась последняя закладка – «Амортизационная премия». Каждая организация вправе применить амортизационную премию основным средствам, исключения составляют основные средства, полученные безвозмездно, не подлежащие амортизации, являющиеся предметом лизинга на балансе лизингополучателя. Амортизационная премия основных средств позволяет сразу списать на текущие расходы часть денег, потраченных на покупку или сооружение объекта. Предельный размер премии определяется в % к первоначальной стоимости в зависимости от амортизационной группы.

Амортизационная премия основных средств начисляется только в налоговом учете. В бухгалтерском учете амортизационная премия не применяется.

Если организация в налоговом учете начисляет амортизационную премию основных средств, то в результате между бухгалтерским и налоговым учетом возникает налогооблагаемая временная разница и отложенное налоговое обязательство (ОНО), которое отражается в бухгалтерском учете в соответствии с ПБУ 18/02. Не учитывать отложенное налоговое обязательство (ОНО) могут только организации, имеющие право на ведение бухгалтерского учета в упрощенной форме и не применяющие ПБУ 18/02.

В налоговом учете применение амортизационной премии регулируется п. 9 ст. 258 НК РФ и закрепляется в учетной политике организации (Письмо Минфина РФ от 30.10.2014 № 03-03-06/1/55106). Применить амортизационную премию основных средств можно только при вводе основного средства в эксплуатацию. Если в момент ввода в эксплуатацию организация не воспользовалась своим правом на применение амортизационной премии основных средств, то после начала эксплуатации, она уже не может начислить и учесть в расходах амортизационную премию (Письмо Минфина РФ от 21.04.2015 № 03-03-06/1/22577).

Если поставить флажок «Включить амортизационную премию в состав расходов», то изменится интерфейс диалогового окна и станут доступны поля для заполнения, отмеченные на следующем скриншоте красным.

Рис. 9 Включить амортизационную премию в состав расходов в 1С Бухгалтерия 3.0

Это последняя закладка, которую надо заполнить в данном документе в 1С:Бухгалтерия, редакция 3.0. Остается только провести его и закрыть. Основное средство, собранное из частей оприходовано и принято к учету.

Источник: www.koderline.ru

Проверка операций по строительству объектов основных средств подрядным способом

Первоначальной стоимостью построенных объектов основных средств, признается сумма фактических затрат организации на сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

Построенные объекты принимаются к учету в качестве основных средств по-разному: в бухгалтерском учете — на дату государственной регистрации объектов недвижимости; в налоговом учете — на дату, указанную в расписке при подаче документов на регистрацию.

Объектом налогообложения по НДС является стоимость строительно-монтажных работ, выполненных для собственного потребления (пп. 3 п. 1 ст. 146 НК РФ).

При этом согласно п. 2 ст. 159 НК РФ налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение.

4. Проверка операций по строительству объектов основных средств хозяйственным способом

При хозяйственном способе производства выполненные и оформленные в установленном порядке строительные работы и работы по монтажу оборудования отражаются у организации-заказчика на счете 08 «Вложения во внеоборотные активы». При этом на счете 08 «Вложения во внеоборотные активы» показываются фактически произведенные затраты, связанные с осуществлением работ хозяйственным способом, включая расходы по содержанию подразделений, занятых организацией строительства.

Стоимость выполненных работ отражают в налоговом учете в том же порядке, что и стоимость готовой продукции на складе (абз. 9 п. 1 ст. 257 НК РФ). Порядок расчета стоимости готовой продукции на складе есть в п. 2 ст. 319 НК РФ.

Стоимость строительно-монтажных работ для собственного потребления облагается НДС (пп. 3 п. 1 ст. 146 НК РФ). При выполнении СМР для собственного потребления хозяйственным и/или комбинированным (хозяйственным и подрядным) способами налоговая база определяется исходя из полной стоимости произведенных строительных работ, выполненных собственными силами застройщика. Стоимость работ выполненных подрядчиками не должна включаться в налоговую базу по НДС.

С 1 января 2006 г. начислять НДС по СМР, выполненным для собственного потребления, нужно в конце каждого налогового периода (месяца или квартала) (п. 10 ст. 167 НК РФ).

По результатам аудита было сформировано мнение по вопросам:

· правильности документального оформления операций по строительству основных средств;

· правильности формирования первоначальной стоимости построенных объектов основных средств;

· правильности отражения хозяйственных операций по строительству объектов основных средств, в бухгалтерском и налоговом учете;

· правильности отражения операций по строительству объектов основных средств, в бухгалтерской отчетности.

3.4 Проверка операций по модернизации, реконструкции и дооборудовании основных средств

На рассматриваемом предприятии проведены реконструкции здания печного отделения, здания отделения сырьевых мельниц, вертикальных шламовых бассейнов, железобетонного ограждения завода, железнодорожного пути на территории МЦОЗ до станции Цемзавод, здания шлакосушильного отделения, дозатора СБ-111-1-100, здания вторичного дробления, железнодорожного пути на эстакаду к сырьевому отделению, сооружения галерейного типа № 3, объединенного склада клинкера и ожелезненного доломита, модернизация СОТС «Регион» и др.

Поэтому данный участок был выбран для аудиторской проверки.

При проведении аудита необходимо установить выполняются ли требования нормативных актов при отражении в бухгалтерском и налоговом учете операций по модернизации и/или реконструкции основных средств.

К работам по достройке, дооборудованию, модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

Для целей бухгалтерского учета, затраты на достройку, дооборудование, реконструкцию, модернизацию объекта основных средств учитываются на счете 08.

По завершении работ затраты, учтенные на счете 08, либо увеличивают первоначальную стоимость этого объекта основных средств и списываются в дебет счета учета основных средств, либо учитываются на счете учета основных средств обособленно, и в этом случае открывается отдельная инвентарная карточка на сумму произведенных затрат.

Если по результатам достройки, дооборудования, реконструкции и модернизации объекта основных средств принимается решение об увеличении его первоначальной стоимости, то корректируются данные в инвентарной карточке этого объекта. Если отражение корректировок в указанной инвентарной карточке затруднено, взамен открывается новая инвентарная карточка (с сохранением ранее присвоенного инвентарного номера) с отражением новых показателей, характеризующих достроенный, дооборудованный, реконструированный или модернизированный объект.

Для целей налогового учета, налогоплательщик вправе увеличить срок полезного использования объекта основных средств после даты ввода его в эксплуатацию в случае, если после реконструкции, модернизации или технического перевооружения такого объекта произошло увеличение срока его полезного использования (п. 1 ст. 258 НК РФ).

Если срок проведения работ по модернизации объекта основных средств, превышает год, соответствующие суммы амортизации нельзя учитывать в расходах по налогу на прибыль (п. 3 статьи 256 НК РФ).

Налогоплательщик имеет право включать в состав расходов отчетного (налогового) периода расходы на капитальные вложения в размере не более 10% расходов, понесенных в случаях достройки, дооборудования, модернизации, технического перевооружения, частичной ликвидации основных средств (п. 1.1 ст. 259 НК РФ).

Однако в бухгалтерском учете сразу списывать 10% от стоимости актива нельзя. Ведь в ПБУ 6/01 это не предусмотрено. Поэтому из-за различий в бухгалтерском и налоговом учете образуются временные разницы.

По результатам аудита следует подготовить мнение аудитора по вопросам:

· правильности документального оформления операций по реконструкции (модернизации) основных средств;

· правильности формирования стоимости реконструированных (модернизированных) основных средств;

· правильности отражения хозяйственных операций по отражению затрат, связных с реконструкцией (модернизацией) основных средств, в бухгалтерском и налоговом учете;

· правильности отражения операций, связных с реконструкцией (модернизацией) основных средств, в бухгалтерской отчетности.

3.5 Проверка правильности проведения и учета результатов инвентаризации основных средств

Основное внимание аудитор уделяет качеству проведения и оформлению результатов инвентаризаций основных средств, для чего проверяет соблюдение сроков подведения их итогов, оценивает качество подготовки инвентаризационных описей.

Аудитор должен изучить решения, принятые по результатам инвентаризации, и проверить правильность отражения этих результатов в учете.

В ходе аудиторской проверки аудитор может наблюдать за процессом проведения инвентаризации (если период проведения аудита совпал с фактическими сроками проведения инвентаризации).

В ходе аудиторской проверки аудитор может провести выборочный контрольный осмотр основных средств, изучить имеются ли в наличии объекты основных средств, пришедшие в негодность и подлежащие списанию, а также длительно не используемое имущество.

При проведении аудита, с целью получения аудиторских доказательств о сохранности основных средств, аудитор может случайным образом выбрать определенное количество основных средств и затем проверить, отражены ли они в бухгалтерском учете организации. Необходима также обратная процедура: выбрать по данным бухгалтерского учета определенное количество объектов основных средств и удостовериться в том, что они имеются в наличии.

Если инвентаризация основных средств в организации не проводилась в течение последних трех лет, аудитор может потребовать ее проведения с целью снижения аудиторского риска, что было предложено в данной организации. В случае, если аудируемое лицо не проведет инвентаризацию имущества и финансовых обязательств, аудитор может подготовить аудиторское заключение, отличающееся от безусловно положительного.

3.6 Анализ и обобщение результатов аудита

Итоговым этапом аудита являются обобщение результатов аудита, анализ ошибок, выявленных в ходе аудита.

Необходимо проанализировать обнаруженные ошибки и нарушения в соответствии с требованиями федерального стандарта аудиторской деятельности «Существенность в аудите». Существенность ошибок оценивается количественно и качественно. Для количественной оценки аудитор сравнивает обнаруженные ошибки с уровнем существенности, установленным на стадии планирования. При качественной оценке аудитор руководствуется собственным практическим опытом и знаниями.

При анализе ошибок, выявленных в ходе аудита, необходимо определить степень их влияния на достоверность бухгалтерской (финансовой) отчетности.

Основные виды нарушений в бухгалтерском и налоговом учете основных средств представлены в таблицах 3.1 и 3.2.

Таблица 3.1 Основные нарушения в методологии бухгалтерского учета основных средств

| N п/п | Основные нарушения в методологии бухгалтерского учета основных средств | Какой нормативный документ нарушен |

| 1 | Отсутствует аналитический учет ОС | Приказ N 56, ст.2 ФЗ № 129-ФЗ |

| 2 | Отсутствует раздельный учет ОС, переданных в аренду | п.84 Метод. указаний по бухучету ОС (№ 33н) |

| 3 | Отсутствует учет арендованных ОС на забалансовом счете 001 | П.6.2 ПБУ 6/01 |

| 4 | Отсутствует учет капитальных вложений на сч.08 | П.6 ст.8 ФЗ № 129-ФЗ |

| 5 | Отсутствует учет капитальных вложений на сч.08, выполненных хозяйственным способом | П.3.1.2 Письма № 160 |

| 6 | Амортизация ОС, сданных в аренду, списывается на себестоимость основной производственной деятельности | П.68 Метод. указаний по бухучету ОС (№ 33н) |

| 7 | Передача ОС по договору о простом товариществе не отражается на сч.47 | Приказ № 68н |

Ошибки, обнаруженные в процессе аудита по данной процедуре, могут оказывать влияние:

· на правильность начисления амортизации по приобретенным основным средствам;

· на правильность определения себестоимости продукции (товаров, работ, услуг);

· на правильность определения финансовых результатов;

· на правильность исчисления и уплаты налога на прибыль;

· на правильность исчисления и уплаты налога на добавленную стоимость;

· на правильность исчисления и уплаты налога на имущество.

Таблица 3.2 Основные нарушения в налогообложении операций по движению основных средств

| № п/п | Основные нарушения | Следствие | Какой нормативный документ нарушен |

| 1 | Расходы, связанные с приобретением ОС, списываются единовременно на себестоимость производственной деятельности | Завышение себестоимости, занижение налога на имущество | Полож. О составе затрат (№ 552), п.3.2 ПБУ 6/01 |

| 2 | Начисление амортизации по полностью амортизированным ОС | Завышение себестоимости | п.4.7 ПБУ 6/01, п.56 Положения по бухучету (№ 34н) |

| 3 | Предъявляется НДС по договорам купли — продажи, где продавцом является предприниматель | Занижена сумма НДС, подлежащая перечислению в бюджет | Закон № 1992-1 |

| 4 | При безвозмездной передаче основного средства НДС в бюджет не начислен | Занижена сумма НДС, подлежащая перечислению в бюджет | Пп.»в» п.2 ст.3 Закона № 1992-1 |

| 5 | Налогооблагаемая прибыль не увеличивается на остаточную стоимость ОС, реализованных или переданных безвозмездно в течение двух лет с момента получения льготы по прибыли, направленной на финансирование капитальных вложений | Занижена налогооблагаемая прибыль | П.4.1.1 Инструкции №37 |

| 6 | Убыток от списания ОС уменьшает налогооблагаемую прибыль | Занижена налогооблагаемая прибыль | П.2.4 Инструкции № 37 |

| 7 | НДС, уплаченный по приобретаемым служебным легковым автомобилям и микроавтобусам, предъявлен бюджету | Занижена сумма НДС, подлежащая перечислению в бюджет | Пп.»а» п.2 ст.7 Закона № 1992-1 |

По результатам аудита аудитор может разработать рекомендации по устранению ошибок в бухгалтерском и налоговом учете и совершенствованию системы бухгалтерского и налогового учета основных средств.

Перечень проверенных документов, выявленные ошибки и нарушения, а также мнение аудитора по результатам проверки, фиксируются в рабочих документах.

Рабочие документы должны составляться в достаточно полной и подробной форме, необходимой для обеспечения общего понимания аудита, с тем, чтобы опытный аудитор, ознакомившись с ними, мог получить общее представление о проведенном аудиторской организацией аудите.

В рабочих документах должно содержаться обоснование аудитором всех существенных вопросов, по которым необходимо выразить свое суждение. В тех случаях, когда требуется рассмотрение сложных принципиальных вопросов, в рабочие документы включаются соответствующие факты, которые были известны на момент формулирования выводов.

Объем рабочих документов зависит от профессионального суждения аудитора. Нет необходимости и нецелесообразно документировать каждый вопрос, рассматриваемый аудитором.

Рабочая документация должна содержать информацию обо всех проверенных документах, операциях, фактах, а не только о тех, по которым делаются замечания.

По каждому из клиентов фирмы заполняются следующие папки:

· ежегодная (текущая) папка.

В постоянной папке размещается постоянная и маломеняющаяся информация о клиенте (копии пакета учредительных документов; информация о главных акционерах (совладельцах); данные об организационной структуре предприятия; копии долгосрочных соглашений (с банками о займах, с собственными клиентами, с поставщиками), которые имеют значение для проведения аудита на протяжении многих лет; копии нормативных документов, имеющие отношение к функционированию данного предприятия или предприятий некоторой специфической группы, к которой имеет отношение и организация клиента).

В ежегодной (текущей) папке размещаются текущие рабочие документы аудиторской проверки по итогам каждого конкретного финансового года. На каждый год по каждой проверяемой организации заводится отдельная текущая папка или (в случае значительного объема документации) комплект папок.

В текущей папке выделяются 6 разделов, обозначенных римскими цифрами и содержащих следующие документы:

(I) — копии документов бухгалтерской отчетности клиента, подлежащие проверке; копии наиболее важных регистров учета клиента, которые могут служить основанием для подготовки бухгалтерской отчетности; копия официального аудиторского заключения по данной бухгалтерской отчетности; копия письма аудиторов руководству проверяемой организации (подробного отчета аудиторов) по итогам работы;

(II) — документы, отражающие завершение аудиторской проверки: анкета старшего аудитора по итогам проверки; анкета проверяющего (партнера) по итогам проверки; перечни нерешенных вопросов; табели учета рабочего времени и другие документы (протоколы, записки), отражающие завершение работы и решение возникающих при этом проблем, копии актов приема-сдачи работы;

(III) — основные и сопроводительные документы, отражающие планирование работы: бланк данных по планированию аудита; копии договора (контракта) аудиторской фирмы с клиентом и документы (переписка), отражающие порядок заключения такого договора; бланк, отражающий информацию о деятельности (бизнесе) клиента, и документы, подтверждающие сведения такого бланка; информация о системе бухгалтерского учета и системе внутреннего контроля клиента; информация о компьютеризации системы бухгалтерского учета клиента и прочая информация, отражающая ход планирования аудиторских работ;

(IV) — перечень важных вопросов и замечаний, возникших в ходе работы с клиентом: список отмеченных проблем; реестры отмеченных отклонений; пункты письма руководству клиента (отчета аудитора) с соответствующими рабочими документами и пояснениями;

(V) — документы, отражающие непосредственный ход аудиторской проверки: схемы проверки конкретной области учета; программы проведения самостоятельных аудиторских процедур, аналитических процедур и проверок средств контроля; рабочие документы, непосредственно отражающие ход выполнения этих процедур и проверок; документы, обобщающие результаты проведения таких процедур;

(VI) — документы, не нашедшие своего места в других разделах папки: черновики, испорченные бланки, дубликаты документов и т.п.

После подготовки совместно с представителями клиента акта о выполнении работ руководитель проверки обязан подшить копию акта и сдать постоянную и текущую папки в архив.

Рабочая документация аудиторской проверки является строго конфиденциальной и подлежит хранению в специально оборудованных помещениях, исключающих случайное повреждение и/или уничтожение и допуск без специального разрешения.

Рабочие документы аудиторской проверки могут быть выданы сотрудникам аудиторской фирмы только в соответствии с необходимостью проведения последующей проверки или уточнения отдельных вопросов предыдущей проверки при наличии разрешения менеджера или куратора данного проекта. Типовой пример структуры аудиторского файла представлен в Приложении 13.

Рабочая документация должна создаваться своевременно: до начала, в ходе и по завершении аудита. К моменту представления аудиторского заключения экономическому субъекту вся рабочая документация должна быть создана (получена) и завершена оформлением.

Рабочая документация может создаваться на бумажных, машинных или иных носителях, обеспечивающих сохранность сведений, содержащихся в ней, в течение времени, установленного для хранения рабочей документации в архиве.

Записи в документах должны производиться средствами, обеспечивающими сохранность записей в течение времени, установленного для хранения рабочей документации в архиве.

Рабочие документы являются собственностью аудитора. По усмотрению аудитора они могут быть представлены аудируемому лицу, однако не могут служить заменой бухгалтерских записей.

Таким образом, рабочие документы — это материалы, подготавливаемые аудитором и для аудитора либо получаемые и хранимые аудитором в связи с проведением аудита. Аудиторская организация может разрабатывать типовые рабочие документы. Их оформляют на бумажных, электронных носителях или в любой другой форме хранения информации.

В результате проделанной работы в заключении можно сказать, что аудиторская проверка основных средств это довольно длительный и кропотливый процесс, требующий, как пристального изучения первичных документов, так и методики учета основных средств, используемой на предприятии. Во время этой проверки требуется установить правильность отнесения объектов к основным средствам, соответствие методологии, закрепленной учетной политикой – требованиям нормативных документов, правильность начисления амортизации и еще многое другое.

В результате аудита основных средств, руководство или собственник предприятия получает достоверную картину о реальном состоянии системы учета основных средств, о допущенных нарушениях, либо несоответствиях требованиям нормативных документов, а также получает методические рекомендации по устранению выявленных проблем и оптимизации системы учета основных средств.

Цель данной курсовой работы достигнута в результате поэтапного выполнения поставленных задач.

Изучена и систематизирована нормативно – правовая база по учету и аудиту основных средств. Основные можно выделить как Гражданский Кодекс РФ, Налоговый Кодекс РФ, ПБУ 6/01 «Основные средства» и Методические указания по бухгалтерскому учету основных средств. Также освещены взгляды авторов учебной литературы.

Весь теоретический материал был приложен к финансово – хозяйственной деятельности ОАО «МЦОЗ». Данное предприятие является достаточно крупным акционерным обществом с численностью 815 человек. Несмотря на экономический кризис в 2008 г. данное предприятие к концу 2009 г. увеличила производство продукции на 19%. Также отмечено приобретение новых основных средств на сумму 258 394 тыс. рублей. Данные приобретения связаны с реконструкцией имеющихся основных средств.

На предварительном этапе при подготовке аудиторской проверки были произведены расчеты неотъемлемого риска, риска средств контроля, риска не обнаружения, общего аудиторского риска качественным методом; уровня существенности. Общий аудиторский риск находится в категории средний. общий уровень существенности составляет 52 000 т. рублей, а по статье «основные средства» — 23 348 т. рублей. Сделан анализ внутреннего контроля учета основных средств на предприятии по средствам тестирования.

На подготовительном этапе составлены общий план и программа аудита с учетом полученной информации на предварительном этапе.

Аудит по существу проводился на участках учета основных средств более значимых для предприятия. Был проверен порядок поступления и выбытия основных средств, строительство объектов основных средств, модернизация и реконструкция, а также инвентаризация.

В результате проверки были выявлены некоторые нарушения, по существенности которые не оказывали сильного влияния на конечный финансовый результат. Было рекомендовано сделать исправления, на что получен положительный ответ.

1. «Гражданский кодекс Российской Федерации (часть первая)» от 30.11.1994 № 51-ФЗ (принят ГД ФС РФ 21.10.1994) (ред. от 27.12.2009)

2. «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 № 146-ФЗ (принят ГД ФС РФ 16.07.1998) (ред. от 28.09.2010)

3. «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 № 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 03.11.2010)

4. Федеральный закон от 26.12.1995 № 208-ФЗ (ред. от 27.12.2009) «Об акционерных обществах» (принят ГД ФС РФ 24.11.1995)

5. Федеральный закон от 30.12.2008 № 307-ФЗ (ред. от 01.07.2010) «Об аудиторской деятельности» (принят ГД ФС РФ 24.12.2008)

6. Федеральный закон от 21.11.1996 № 129-ФЗ (ред. от 28.09.2010) «О бухгалтерском учете» (принят ГД ФС РФ 23.02.1996)

7. Закон РФ от 06.12.1991 № 1992-1 (ред. от 24.03.2001) «О налоге на добавленную стоимость»

8. Приказ Минфина РФ от 06.10.2008 № 106н (ред. от 11.03.2009) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте РФ 27.10.2008 № 12522)

9. Приказ Минфина РФ от 30.03.2001 № 26н (ред. от 27.11.2006) «Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01» (Зарегистрировано в Минюсте РФ 28.04.2001 N 2689)

10. Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 18.09.2006) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению»

11. Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 26.03.2007) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598)

12. Приказ Минфина РФ от 13.06.1995 № 50 «Об утверждении Положения по бухгалтерскому учету «Учет имущества и обязательств организации, стоимость которых выражена в иностранной валюте» ПБУ 3/95»

13. Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

14. Приказ Минфина РФ от 20.12.1994 № 167 «Об утверждении Положения по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство» ПБУ 2/94»

15. Приказ Минземстроя РФ от 04.08.1998 № 37 (ред. от 04.09.2000) «Об утверждении Инструкции о проведении учета жилищного фонда в Российской Федерации» (с изм. и доп., вступающими в силу с 19.05.2008)

16. Постановление Правительства РФ от 23.09.2002 № 696 (ред. от 02.08.2010) «Об утверждении федеральных правил (стандартов) аудиторской деятельности»

17. Постановление Правительства РФ от 01.01.2002 № 1 «О классификации основных средств, включаемых в амортизационные группы»

18. Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное приказом Минфина России от 30,12,1993 № 160

19. Общероссийский классификатор основных фондов, утвержденный постановлением Госстандарта России от 26.12.1994 № 359

20. Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина России от 13.10,2003 № 91н

21. Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды, утвержденный приказом Минфина России от 26.12.2002 № 135н

22. «Инструкция по переоценке и определению износа основных фондов хозрасчетных государственных, кооперативных (включая колхозы) и общественных предприятий и организаций по состоянию на 1 января 1972 года» (утв. ЦСУ СССР 30.04.1970 № 9-113)

23. Унифицированные формы первичной учетной документации по учету основных средств, утвержденные постановлением Госкомстата России от 21.01.2009 № 7

24. Образцы форм бухгалтерской отчетности организаций, утвержденные Приказом Минфина России от 22.07.2003 N 67н

25. «Перечень терминов и определений, используемых в правилах (стандартах) аудиторской деятельности» (утв. Комиссией по аудиторской деятельности при Президенте РФ)

26. Бычкова С.М. Практический аудит / С.М. Бычкова, Т.Ю. Фомина; под. ред. С.М.Бычковой. – 3-е изд., перераб. и доп. – М.: Эксмо, 2009. – 176 с.

27. Шеремет А.Д., Суйц В.П. Аудит: Учебник. — 4-е изд., перераб. и доп. — М.: ИНФРА-М, 2004. — 410 с.

28. Юдина Г.А., Черных М.Н. Основы аудита : учебное пособие / ГА. Юдина, М.Н. Черных. — М. : КНОРУС, 2006. — 296 с.

29. Зайцева О.П., Аманжолова.А. Аудит основных средств: принципы формирования и основные процедуры проверки // Аудиторские ведомости – 2003. — № 7. Режим доступа – правовая система КонсультантПлюс

30. Калантаров Д. Проверка данных по статье «основные средства» //Аудит и налогообложение. – 2009 — № 7. Режим доступа – правовая система КонсультантПлюс

31. Костюк Т.И. Аудиторская проверка основных средств // Бухгалтерский учет – 2000. — № 17. Режим доступа – правовая система КонсультантПлюс

32. Парушина Н.В. Аудит внеоборотных активов // Аудиторские ведомости – 2005. — № 9. Режим доступа – правовая система КонсультантПлюс

Приложение 1

Решением годового общего

собрания акционеров ОАО “МЦОЗ”

Раздел: Бухгалтерский учет и аудит

Количество знаков с пробелами: 210343

Количество таблиц: 38

Количество изображений: 4

Источник: kazedu.com

Что нужно знать будущей маме о первом триместре беременности

Первый триместр беременности – это период с первого дня последней менструации до тринадцатой недели (акушерский срок). В это время происходит закладка жизненно важных органов плода, поэтому женщина должна очень внимательно относиться к своему здоровью и самочувствию.

С первых дней беременности, а лучше – еще на этапе планирования зачатия, женщине следует отказаться от сигарет, алкоголя, выполнения тяжелой физической работы. Обязательными условиями вынашивания здорового малыша являются правильное питание, полноценный отдых и, конечно, соблюдение всех назначений врача-гинеколога.

Отдельное внимание следует уделить профилактике авитаминоза. Дефицит витаминов и минералов очень плохо сказывается как на развитии плода, так и на протекании беременности. Поэтому принимать специализированный витаминно-минеральные комплекс для беременных желательно с первого триместра или даже до наступления беременности.

Особенности первого триместра беременности: что нужно знать женщине

С момента зачатия женский организм начинает серьезно перестраиваться. В первую очередь изменяется гормональный фон, что влечет за собой появление определенных симптомов. Обычно беременные женщины замечают:

- болезненность молочных желез;

- частые запоры;

- снижение работоспособности;

- необычные светлые выделения из половых путей;

- учащенное мочеиспускание;

- тошноту;

- изжогу;

- перепады настроения.

Все эти явления считаются вариантами нормы в первом триместре. Они связаны с быстрым развитием эмбриона и адаптацией организма будущей мамы к происходящим изменениям. К концу триместра эти симптомы полностью проходят или становятся менее ощутимыми. В чем причина подобных явлений и когда имеет смысл обращаться к врачу?

Боль в груди

Один из самых первых признаков наступившей беременности. Из-за интенсивной выработки эстрогена и прогестерона ткани груди отекают, кожа становится чувствительной.

Будущей маме следует спокойно реагировать на подготовку молочных желез к грудному вскармливанию. Важно сразу приобрести удобный бюстгальтер из натурального материала, который не будет сдавливать грудь и раздражать кожу.

Запоры

Затруднения при опорожнении кишечника – следствие повышения уровня прогестерона. Он уменьшает сократительную способность гладкой мускулатуры, чтобы снизить риск самопроизвольного выкидыша. Побочным эффектом такого воздействия прогестерона является ухудшение моторики кишечника.

Чтобы избежать запоров, необходимо правильно питаться и пить много жидкости. Постарайтесь включить в рацион овощи и фрукты, которые являются источником клетчатки, – она стимулирует перистальтику кишечника. В сложных случаях показана консультация врача, чтобы подобрать безопасное слабительное.

Снижение работоспособности

Упадок сил – характерная особенность первого триместра беременности. Несмотря на то, что срок беременности небольшой, а малыш по размеру напоминает крошечное зернышко, организм женщины испытывает серьезные нагрузки. Он адаптируется к новой роли, перестраивает свою работу, чтобы подарить жизнь новому человеку. Многие процессы обмена веществ протекают намного интенсивнее, особенно это касается синтеза белков и других соединений, необходимых для формирования эмбриона.

Женщине нужно больше отдыхать и исключить тяжелую работу. Улучшить выработку энергии поможет хороший витаминно-минеральный комплекс с витаминами группы В, разработанный специально для беременных. Его прием следует согласовать с акушером-гинекологом.

Выделения из половых путей

В норме напоминают белую или прозрачную слизь. Их количество с момента зачатия увеличивается. Если выделения обильные, можно пользоваться ежедневными прокладками. Тампоны будущей маме противопоказаны – они могут стать причиной распространения инфекции.

Частое мочеиспускание

Под частым мочеиспусканием врачи подразумевают опорожнение мочевого пузыря более восьми раз в сутки. При этом объем одной порции мочи оказывается небольшим. Некоторые беременные ощущают позывы каждый час. Причин частого мочеиспускания несколько:

- Увеличение уровня ХГЧ. Он стимулирует выделение прогестерона, расслабляющего матку, мочевой пузырь и его сфинктер. Понижение тонуса последнего – это причина частой потребности посещения туалета.

- Увеличение притока крови к органам малого таза. С момента наступления беременности усиливается кровоснабжение не только матки, но и мочевого пузыря. Его стенки немного отекают. В ответ он становится более чувствительным и начинает реагировать даже на незначительное скопление мочи.

В течение всей беременности нельзя терпеть, ходить в туалет необходимо тогда, когда хочется. В противном случае может развиться цистит или другие инфекционные заболевания мочеиспускательных каналов.

Тошнота

Тошнота – основной симптом раннего токсикоза, чаще всего возникает по утрам. Причина тошноты – резкое изменение гормонального фона и естественная реакция организма на развитие эмбриона. Также тошнота может возникнуть на фоне нехватки витамина В6.

Если тошнота не приводит к многократной рвоте, не вызывает быструю потерю веса, женщина может нормально питаться, то переживать не стоит. При плохом аппетите важно принимать витаминно-минеральные комплексы, чтобы компенсировать нехватку полезных веществ вследствие недоедания. Если тошнота перерастает в рвоту, не проходит в течение дня, лучше обратиться к врачу за назначением подходящих средств для борьбы с этой проблемой.

Изжога

Изжогу в первом триместре вызывает растущий уровень прогестерона. Снижая тонус мышц внутренних органов, он создает условия для расслабления некоторых сфинктеров желудка и развития гастроэзофагеального рефлюкса.

В результате содержимое желудка периодически забрасывается в пищевод. Отсюда неприятное жжение. Как предупредить изжогу?

- Ешьте небольшими порциями.

- После еды не ложитесь, постарайтесь немного подвигаться.

- Откажитесь от поздних ужинов.

Однако если эти меры не помогают, не надо терпеть дискомфорт, обратитесь к специалисту. Сегодня существуют препараты, нейтрализующий агрессивное действие соляной кислоты в желудке, которые разрешены будущим мамам.

Перепады настроения

В I триместре многие женщины становятся непривычно эмоциональными, чувствительными. Их настроение часто меняется и, к сожалению, окружающие не всегда с пониманием относятся к ситуации, что ведет к конфликтам.

Желательно объяснить родным и людям, с которыми приходится общаться, об особенностях эмоционального состояния в первый триместр беременности и попросить быть помягче. В этот период для правильного развития малыша очень важно исключить негативные эмоции. Если не удается сделать это самостоятельно, следует записаться на консультацию к психологу.

Важность первого триместра беременности для развития плода

Первый триместр является определяющим в формировании состояния здоровья ребенка. Опасность заключается в том, что до четвертой-пятой акушерской недели будущая мама обычно не знает о том, что зачатие произошло. По незнанию женщина может проходить противопоказанные ей медицинские обследования или принимать запрещенные лекарственные препараты.

Снизить риски для будущего ребенка можно, планируя беременность заранее и соблюдая особую осторожность с момента предполагаемого зачатия. Чтобы эмбрион формировался правильно, с первого дня беременности желательно принимать качественный витаминный комплекс.

Чтобы было понятно, насколько важны первые двенадцать акушерских недель для малыша, перечислим основные изменения, происходящие с ним в этот период:

- 5-я неделя. Закладывается нервная и сердечно-сосудистая системы. При дефиците фолиевой кислоты могут возникнуть нарушения в формировании нервной трубки.

- 6-я неделя. У малыша есть голова и хорда, оформляется головной и спинной мозг. Начинается циркуляция крови по крошечному организму. Эти процессы не могут нормально протекать при недостатке железа. Получить его в нужном количестве из продуктов непросто, поэтому врачи часто назначают беременным железосодержащие препараты. Также у малыша уже намечены места, в которых будут располагаться уши, глаза.

- 7-я неделя. Формируется пуповина. Поступление питательных веществ и кислорода, а также выведение продуктов обмена существенно ускоряется.

- 8-я неделя. Четко оформлена голова, различимы черты лица. Образуется костная и хрящевая ткань, но чтобы они стали более плотными, нужен кальций. В глазах начинает образовываться сетчатка. Для ее развития необходимы омега-3, калий, витамины А, В1, В2, В12, В6, С. Есть у плода уже и внешние половые органы.

- 9-я неделя. Только на этом этапе подходит к концу формирование плаценты. Это значит, что теперь малыш лучше защищен от неблагоприятных внешних факторов. Опасные соединения, циркулирующие в организме матери, к нему практически не попадают. Сердце становится четырехкамерным. На глазах есть веки.

- 10-я неделя. Начинает работать мочеполовая система, почки эмбриона выделяют мочу. В половых органах образуются половые клетки.

- 11-я неделя. Основные органы малыша уже сформированы! Некоторые из них начали работать, некоторые продолжат развиваться и начнут функционировать только после рождения. Революционных перестроек в организме плода уже не будет. Теперь ему нужно активно расти.

- 12-я неделя. Плод совершает глотательные движения. Его мозг разделен на мозжечок и два полушария. По анализу крови можно определить группу и резус-фактор.

Организм будущего ребенка меняется невероятно быстро. Именно поэтому первый триместр – это сложный и критический этап в развитии плода. Во время него закладываются внутренние органы, группы клеток и тканей. Нарушить эти важные процессы могут:

- дефицит витаминов и микроэлементов в организме женщины;

- лекарства, противопоказанные беременным;

- радиационное излучение;

- инфекционные, вирусные и бактериальные заболевания.

Как поддержать организм в первом триместре

Во время беременности у женщины возрастает потребность во всех питательных веществах: витаминах, минералах, белках, углеводах, жирах, а в витаминах и минералах – увеличивается примерно в два-четыре раза.

Поступающие с пищей питательные вещества расходуются на поддержание жизнедеятельности организма мамы, на развитие и формирование ребенка. Чтобы не испытывать дефицита белков, жиров и углеводов, нужно правильно питаться. Но получить все необходимые витамины и минералы из продуктов питания в требуемом количестве не удастся, ведь их расход с момента зачатия увеличивается в несколько раз.

Поэтому будущей маме следует принимать витаминно-минеральные комплексы на протяжении всей беременности. Для этой цели хорошо подойдет Прегнотон Мама. В нем содержится важный для беременных набор витаминов и минералов в легкоусвояемых формах.

Прегнотон Мама содержит:

- активную форму фолиевой кислоты, которая усваивается даже у тех, кто не может усвоить В9 в обычной форме;

- железо в липосомной форме, которая позволяет избежать побочных явлений со стороны желудочно-кишечного тракта;

- омега-3 в необходимом количестве;

- и еще 13 важнейших минералов и витаминов.

Больше информации о этом комплексе можно получить здесь.

Когда лучше встать на учет по беременности

В первом триместре женщине необходимо встать на учет по беременности. Оптимальный срок для первого визита к гинекологу — 6–11-я акушерская неделя.

Не следует откладывать поход к врачу. Он проведет осмотр, даст направления на сдачу лабораторных анализов и УЗИ, порекомендует необходимые препараты, если в них есть потребность.

Будущей маме при постановке на учет необходимо сдать:

- общий и биохимический анализы крови;

- кровь на ИППП, группу и резус-фактор, сифилис, ВИЧ, гепатит В;

- коагулограмму;

- общий анализ мочи;

- мазок на инфекции.

Также нужно сделать электрокардиограмму. По полученным в ходе диагностики результатам можно определить, все ли в порядке с мамой, нет ли отклонений в развитии эмбриона.

Важно не пропустить первое УЗИ. Его проводят на сроке 10–12 недель. Во время исследования:

- уточняют срок беременности;

- проверяют, нет ли новообразований в матке;

- измеряют размеры эмбриона;

- оценивают толщину воротникового пространства.

Особое внимание врачи уделяют последнему показателю, так как увеличение размеров воротниковой зоны может указывать на развитие синдрома Дауна. Тогда беременную направляют на генетическую консультацию, чтобы подтвердить или опровергнуть наличие нарушения.

Будущие мамы, которые заботятся о себе и выполняют назначения гинеколога, гораздо реже сталкиваются с осложнениями во время беременности. Не забудьте поддержать свой организм в этот непростой для него период. Принимайте Прегнотон Мама, правильно питайтесь, своевременно проходите медицинские обследования и постарайтесь меньше волноваться!

Источник: plan-baby.ru