При строительстве объекта основных средств хозяйственным способом стоимость строительно-монтажных работ, выполненных собственными силами, облагается НДС (подп. 3 п. 1 ст. 146 НК РФ).

НДС на стоимость выполненных СМР начисляется по окончании каждого налогового периода (ежеквартально) исходя из суммы расходов на строительство за соответствующий период (п. 10 ст. 167 НК РФ). Сумма НДС, которую нужно уплатить в бюджет, исчисляется по ставке 18% от суммы фактических расходов на строительство (п. 2 ст.

159 НК РФ).

Сумма НДС, начисленная на стоимость выполненных СМР, принимается к вычету при выполнении двух условий (п. 6 ст. 171 и п. 5 ст. 172 НК РФ):

1) строящийся объект предназначен (полностью или частично*(40)) для осуществления операций, облагаемых НДС;

2) стоимость построенного объекта будет включена в расходы в целях налогообложения прибыли (в том числе через амортизационные отчисления).

2009 До 1 января 2009 г. существовало еще одно условие для вычета суммы НДС, начисленной налогоплательщиком на стоимость выполненных СМР. Прежде, чем ставить эту сумму НДС к вычету, ее необходимо было уплатить в бюджет. С 1 января 2009 г. такого условия для вычета больше нет. Теперь вычет предоставляется сразу же после начисления указанной суммы НДС.

«Бухгалтерский и налоговый учет в Строительстве» Пробный урок курса

Пример 27

Предприятие (плательщик НДС) хозяйственным способом осуществляет строительство административного здания.

Работы были начаты в ноябре 2008 г. и закончены в сентябре 2009 г.

Покажем порядок исчисления и уплаты НДС при строительстве на примере двух первых кварталов строительства. В ноябре 2008 г. были приобретены строительные материалы на сумму 1180 000 руб. (в том числе НДС — 180 000 руб.), предназначенные для строительства здания. Объем выполненных строительных работ составил: в IV квартале 2008 г. — 7500 000 руб.; в I квартале 2009 г. — 4000 000 руб.

Ноябрь — декабрь 2008 г.:

Д-т счета 60 — К-т счета 51 — 1180 000 руб. — оплачено поставщику за строительные материалы;

Д-т счета 10 — К-т счета 60 — 1000 000 руб. — оприходованы строительные материалы по покупной стоимости без учета НДС;

Д-т счета 19 — К-т счета 60 — 180 000 руб. — отражен НДС по приобретенным материалам;

Д-т счета 68/НДС — К-т счета 19 — 180 000 руб. — НДС по приобретенным строительным материалам принят к вычету;

Д-т счета 08 — К-т счета 10 (60, 69, 70, другие счета) — 7500 000 руб. — отражены затраты на выполнение СМР собственными силами предприятия;

Д-т счета 19 — К-т счета 68/НДС — 1350 000 руб. — начислен НДС на объем СМР, выполненных в IV квартале 2008 г. (7500 000 руб. х 0,18).

31 декабря 2008 г. выписывается в двух экземплярах счет-фактура на стоимость СМР, выполненных в IV квартале (7500 000 руб.), и начисленную на нее сумму НДС (1350 000 руб.). Первый экземпляр счета-фактуры регистрируется в книге продаж за IV квартал 2008 г. В книге покупок за IV квартал регистрируется счет-фактура на приобретенные строительные материалы.

Январь — март 2009 г.:

Д-т счета 68/НДС — К-т счета 51 — перечислен в бюджет НДС по Декларации за IV квартал 2008 г.;

Д-т счета 68/НДС — К-т счета 19 — 1350 000 руб. — НДС, начисленный на стоимость СМР, выполненных в IV квартале, принимается к вычету после его фактической уплаты в бюджет;

Д-т счета 08 — К-т счета 10 (60, 69, 70, другие счета) — 4000 000 руб. — отражены затраты на выполнение СМР;

Д-т счета 19 — К-т счета 68/НДС — 720 000 руб. — начислен НДС на объем СМР, выполненных в I квартале (4000 000 руб. х 0,18);

Д-т счета 68/НДС — К-т счета 19 — 720 000 руб. — НДС, начисленный на стоимость СМР, выполненных в I квартале, принимается к вычету.

31 марта выписывается в двух экземплярах счет-фактура на стоимость СМР, выполненных в I квартале (4000 000 руб.), и начисленную на нее сумму НДС (720 000 руб.). Первый экземпляр счета-фактуры регистрируется в книге продаж за I квартал.

В книге покупок за I квартал регистрируются показатели: — счета-фактуры на стоимость СМР, выполненных в IV квартале 2008 г., который предприятие самостоятельно выписало в декабре 2008 г. и отразило в своей книге продаж за IV квартал;

— счета-фактуры на стоимость СМР, выполненных в I квартале 2009 г., который предприятие самостоятельно выписало в марте 2009 г. и отразило в своей книге продаж за I квартал.

Источник: soveturista77.ru

Как после 2022 года строить хозяйственным способом

Как зарегистрировать хозпостройку на земельном участке 2022

Если вам предлагают земельный участок рядом с пролегающим газопроводом, высоковольтными электрическими сетями или каким-либо объектом энергетики, то от него стоит лучше отказаться. Указанные объекты имеют охранные зоны, в которых действует особый режим использования земли.предусмотрено, что до 1 марта 2022 года не требуется получение разрешения на ввод объекта индивидуального жилищного строительства в эксплуатацию, а также представление данного разрешения для осуществления технического учета (инвентаризации) такого объекта, в том числе для оформления и выдачи технического паспорта такого объекта. Для такой категории граждан

Учет при строительстве основных средств собственными силами — примеры и проводки

» » » » 29.07.2022 Создание или строительство основного средства собственными силами именуется хозяйственным способом.

Понятие объектов капитального строительства приведено в статье 1 п.Под санкции, которые вводятся в 1 июля 2022 года, попадают также и те, кто не нарушал закон, а земельный участок был приобретён уже вместе с самовольной постройкой, которая была зарегистрирована.

Процесс предполагает использование сил персонала компании для выполнения необходимых работ по изготовлению, сборке, постройке объекта без привлечения сторонних лиц и подрядных организаций. Статья описывает типовые ситуации. Чтобы решить Вашу проблему — или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — Это быстро и бесплатно!

- собственными силами сформировать объект;

- задействовать в процессе подрядные организации и сторонние ресурсы — .

В обоих случаях задача бухгалтера – правильно учесть все расходы и отразить принятый объект по правильно.

Для организации правильного бухгалтерского учета созданного, построенного, возведенного

НДС при строительстве хозспособом: новые разъяснения Минфина

Л. БОЧКОВА, эксперт аналитической группы «РАДА» Опубликовано: N12-2002год.

После того как фирма построила себе здание, склад или другое помещение, надо начислить НДС.

Как это сделать, мы уже писали в августовском номере журнала «Практическая бухгалтерия». Недавно по этому вопросу фирмы проконсультировал Минфин.

Как выяснилось, у чиновников своя «методика» исчисления этого налога. После того как вы построите здание, цех или другое сооружение, со всех расходов по строительству начислите НДС.

Сделать это надо в день, когда основное средство принято на учет.

Как правило, построенные помещения должны пройти госрегистрацию. Как в этом случае определить день принятия их на учет? Как надо начислить налог В Налоговом кодексе не сказано, что считать днем принятия на учет основных средств.

Особенности нового закона о садовых и огороднических товариществах — 2022 год

→ → → Содержание Федеральный закон «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации» (далее по тексту — новый закон), принятый в конце июля 2017 года (), даже своим названием свидетельствует об изменениях, вызванных его появлением.

Поэтому надо смотреть бухгалтерские правила. В Положении по ведению бухгалтерского учета написано, что имущество становится основным средством после завершения госрегистрации.

Изменениям и дополнениям были подвергнуты разом 39 ранее принятых законодательных актов. Основная цель нового закона, который сменил ФЗ «О садоводческих, огороднических и дачных некоммерческих объединениях граждан» (в связи с этим утративший силу№66-ФЗ),

Будут ли проверять хоз постройку при её оформлении после 1 марта 2022 года?

Видимо, по этой причине срок вступления нового закона в силу был отложен до 1 января 2022 года с установлением переходного периода сроком в 5 лет со дня вступления в силу для завершения отдельных реорганизационных процедур.

Поясните пожалуйста, нужно ли получать разрешение на ввод в эксплуатацию хоз. построек сейчас на садовом участке (ДНТ)? Потребуется ли в этом случае реальный выезд специалиста на участок чтобы одобрить завершенное строительство? 08 Марта 2022, 21:50, вопрос №2277810 Евгений, г. Ступино Уточнение клиента Хотелось бы ссылки на соответствующие законы чтобы быть уверенным.

08 Марта 2022, 21:47 489 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (2) 11 ответов 3 отзыва Общаться в чате Бесплатная оценка вашей ситуации Юрист, г. Екатеринбург Бесплатная оценка вашей ситуации Добрый вечер!

Нет, не требуется и не требовалось. На хоз.постройки (баня, гараж, капитальный сарай и т.д.) не требуется даже получать разрешение на строительство и уведомлять администрацию.

Соотвественно, никто на объект не будет выезжать.

Постройка Дома В Снт С 2022 Года Последние Новости

В этой ситуации Департамент градостроительной деятельности и архитектуры Минстроя России предлагает расширительное толкование летних поправок в Градостроительный кодекс РФ и, в частности, признает также за владельцами строящихся летних садовых домиков право направлять «задним числом» уведомления о планируемом строительстве, причем именно садового домика (приказ Минстроя России от 19 сентября 2022 г.

№ 591/пр). во-первых, с нового года всю садовую и дачную жилую недвижимость отклассифицируют: недорогие «летние» дома, предназначенные только для сезонного проживания, получат статус «садового дома», а капитальные дачные и садовые дома – теплые и с отоплением, в которых возможно круглогодичное проживание, – получат статус «жилого дома»; во-вторых, – уже с 4 августа 2022 года, – все они: и садовые, и жилые, и даже жилые на участках ИЖС, должны возводиться по одним и тем же правилам (ст. 17 Федерального закона от 3 августа 2022 г.

№ 340-ФЗ «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации»; далее – Закон № 340-ФЗ)

Как оформить и отразить в учете строительство (изготовление) основных средств хозяйственным способом

Одним из способов поступления в организацию является их строительство (изготовление).

Организация может построить (изготовить) объект как хозяйственным способом, так и . Для приемки созданных основных средств в организации следует сформировать комиссию, которая должна определять:

- соответствует ли основное средство техническим условиям и можно ли ввести его в эксплуатацию;

- требуется ли доведение (доработка) основного средства до состояния, пригодного к использованию.

Такой порядок следует из указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г.

№ 7. После обследования объекта комиссия должна дать заключение о возможности его использования.

Для этого нужно составить первичный документ,

Новые требования при дачном строительстве с 2022 года.

Зачем так жёстко? �

На своём дачном участке всегда есть что улучшить. И многие граждане, владеющие дачными участками в тёплое время года систематически этим и занимаются.

В свою очередь, государство старается зарегулировать любые действия дачника со своей собственностью, в том числе и возведение новых сооружений на собственной земле.Так, с нового 2022 года вступят в силу ранее внесённые изменения в Градостроительный Кодекс РФ, (пункт 1.1 части 17 статьи 51) относительно порядка реконструкции и возведения дачных построек.Изменения предполагают, что теперь дачник при постройке новых сооружений (любого типа) у себя на участке, обязан будет направить соответствующее уведомление о начале строительства дома и сведения о нём, в адрес муниципальной власти.Требование появилось с целью, чтобы дачники строили у себя на участках только разрешённые объекты строительства. И только после получения «добра» от муниципалитета

Оформление хозпостроек на участке ижс 2022 год

› Земельные участки для ИЖС ( для индивидуального жилищного строительства) – это земли, предназначенные и используемые для застройки и отделенные от земель других категорий границами городских и сельских населенных пунктов.

ИЖС — это вид разрешённого использования земельного участка, его целевое назначение.

Ещё раз подчеркнём, что категория земель таких участков называется “земли населённых пунктов”. Законодательство признает самовольной постройкой строение, сооружение или другое недвижимое имущество, возведенное на земельном участке, не предназначенном для этих целей.

Или жилой дом или иное строение, возведенное без получения на его постройку необходимых разрешений или согласований. Зачастую самовольные постройки осуществляются с нарушением строительных или градостроительных норм и правил. Вопрос о проблемах незаконного строительства на своем участке встал перед Верховным судом, когда он пересматривал один гражданский спор районного прокурора из Томска и тех, кто построил у себя на участке «объект недвижимости».

Речь шла о строительстве без разрешения «вспомогательных» объектов.

Учет и налогообложение СМР, выполненных хозспособом

Выполнение строительно-монтажных работ (СМР) хозяйственным способом осуществляют нестроительные организации, которые самостоятельно занимаются новым строительством, расширением, реконструкцией, техническим перевооружением и модернизацией действующих мощностей для собственных нужд, собственными силами, без привлечения специализированных подрядных строительно-монтажных организаций.Необходимо назвать основные отличия хозяйственного способа производства СМР (код ОКДП 4560619) от подрядного способа (код ОКДП 4560611).

При хозяйственном способе: производство СМР осуществляются организацией самостоятельно, без привлечения подрядчика; функции заказчика и подрядчика выполняются самим инвестором; в организации могут создаваться специализированные структурные строительные подразделение (например, отдел капитального строительства — ОКС); договорные

Документальное оформление строительства

Владислав КАПЛАН ООО «Файюм» Реконструкция, расширение или возведение нового помещения давно престали быть уделом исключительно строительных фирм.

Многие организации производят строительно-монтажные работы хозяйственным способом. Закон говорит по этому вопросу много и путано, а между тем несоблюдение его требований может вылиться в массу неприятностей.

Виды работ Прежде всего: что следует понимать под строительно-монтажными работами? Перечень их содержится в Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству (утв.

постановлением Госкомстата России от 03.10.96 № 123).

К строительным работам, в частности, относятся: работы по возведению, расширению и реконструкции постоянных и временных (титульных) зданий и сооружений и связанные с ними работы по монтажу железобетонных, металлических, деревянных и других

Строительство хозспособом. Новый порядок для НДС

Федеральный закон от 26 ноября 2008 г. № 224-ФЗ внес ряд существенных поправок в порядок исчисления налогов.

Одна из них касается определения налоговой базы по НДС при выполнении строительно-монтажных работ для собственного потребления.

Об этом — в нашей статье.В чем суть проблемы Выполнение организацией строительно-монтажных работ (СМР) для собственного потребления является объектом обложения НДС на основании подпункта 3 пункта 1 . В целом это соотносится с сущностью НДС как налога на вновь образованную добавленную стоимость.

Следовательно, на организацию возлагается обязанность по исчислению налога и уплате его в бюджет. Налоговую базу компания определяет на основании стоимости выполненных работ, исчисленной исходя из всех фактических расходов на их выполнение (п.

Источник: vector98.ru

Учет при строительстве хозспособом

Четкого определения понятию «СМР, выполненных хозспособом» (или СМР для внутреннего потребления, собственных нужд) в законодательстве нет, как и закрепленного перечня расходов, которые можно к таким СМР относить. Чиновники в своих письмах традиционно определяют СМР, выполненные хозспособом, так: это строительно-монтажные работы, осуществляемые организацией для своих нужд собственными силами (п. 18 Приказа Росстата от 30.01.2018 N 39).

Таким образом, ключевыми признаками, позволяющими отнести те или иные затраты к СМР, выполненным хозспособом, являются:

- вид работ — связанный со строительством (а не просто с монтажом чего-либо: например, работы по сборке компьютера не относятся к СМР);

- исполнитель (он же потребитель) работ — им выступает организация, выполняющая строительно-монтажные работы для себя самостоятельно (а не с помощью подрядчиков).

СМР для собственных нужд облагаются НДС (пп. 3 п. 1 ст. 146 НК РФ). При этом в налоговую базу включают все фактические расходы организации, которые у нее возникли при выполнение этих работ (п. 2 ст. 159 НК РФ):

- Заработную плату сотрудников и начисленные на нее страховые взносы:

- выполнявших строительные работы для нужд организации;

- занятых разработкой проектно-сметной документации(Письмо Минфина РФ от 22.03.2011 N 03-07-10/07);

- осуществивших монтаж и наладку оборудования, необходимого для эксплуатации зданий, выполненных хозяйственным способом (например, установку и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения) (п. 18 Приказа Росстата от 30.01.2018 N 39).

Минфин обобщенно определяет СМР так: это стоимость работ капитального характера, в результате которых создаются объекты недвижимости, в том числе здания, сооружения и др., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо Минфина РФ от 30.10.2014 N 03-07-10/55074).

Налоговая база по НДС определяется на конец каждого квартала исходя из всех фактических расходов на СМР (п. 2 ст. 159 НК РФ, ст. 163 НК РФ, п. 10 ст. 167 НК РФ).

Стоимость СМР облагается по ставке 18% (п. 3 ст. 164 НК РФ).

На сумму начисленного НДС по СМР:

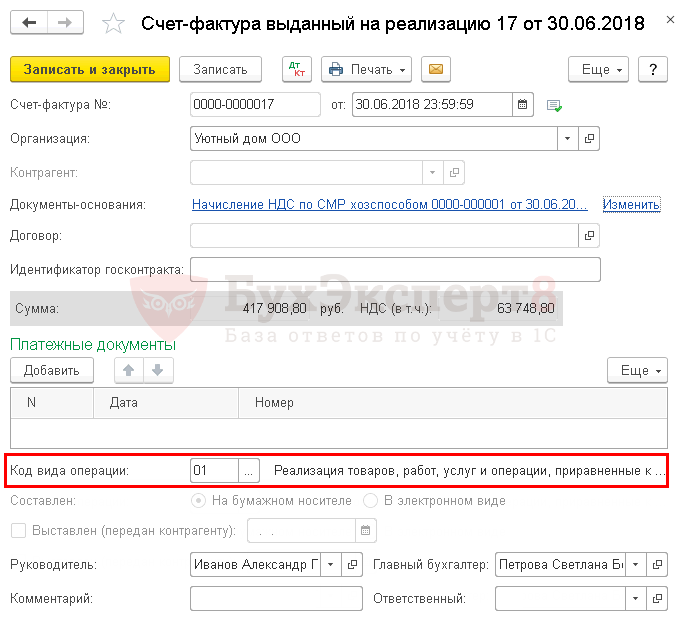

- в книге продаж делается регистрационная запись по выставленному СФ с кодом вида операции — «01» Реализация товаров, работ, услуг…».

- в бухгалтерском учете формируется проводка Дт 19.08 «НДС при строительстве основных средств» Кт 68.02.

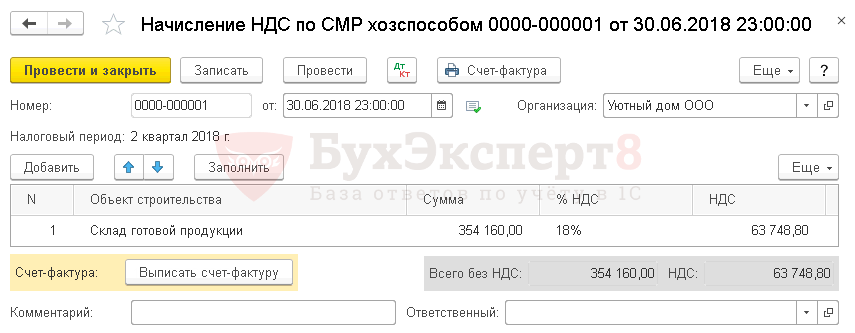

Учет в 1С

Начисление НДС по СМР для собственных нужд отражается документом Начисление НДС по СМР хозспособом в разделе Операции – Закрытие периода – Регламентные операции НДС . Для автоматического заполнения табличной части документа Начисление НДС по СМР хозспособом необходимо воспользоваться кнопкой Заполнить .

В документе указывается:

- Объект строительства — объект создаваемого ОС, по которому выполнялись СМР хозспособом, т.е. объекты, учет которых ведется на счете 08.03 «Строительство объектов основных средств» по субконто Способы строительства Хозспособ.

- Сумма — сумма фактически выполненных СМР хозспособом (налогооблагаемая база).

- % НДС — 18%.

- НДС – сумма НДС, рассчитывается автоматически из полей Сумма и % НДС .

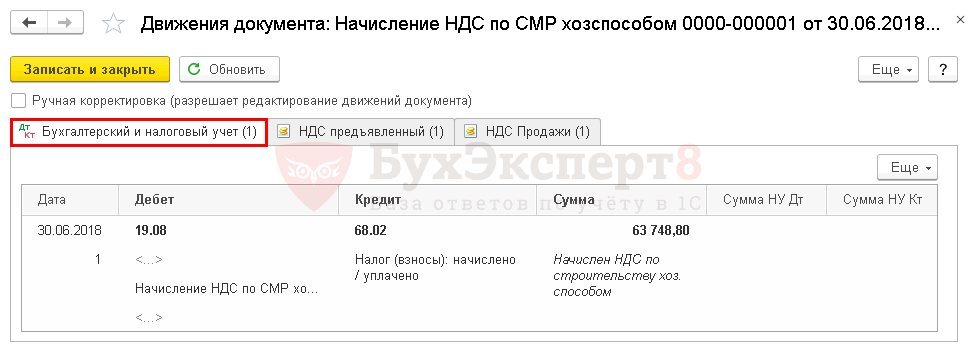

Проводки по документу

Документ формирует проводки:

- Дт 19.08 Кт 68.02 – начисление НДС на сумму СМР, выполненных хозспособом.

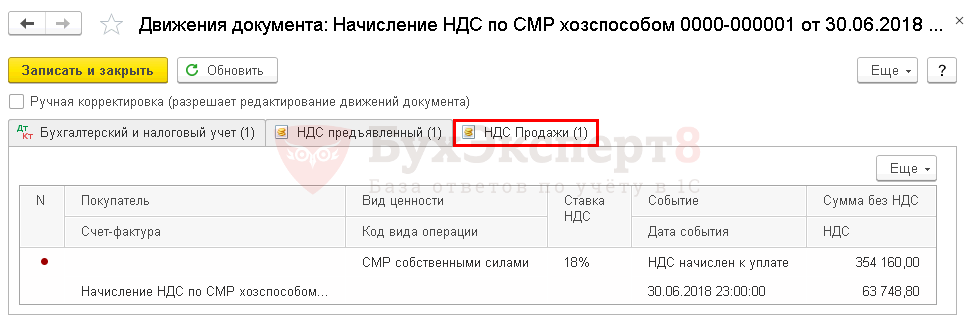

Документ формирует движения по регистру НДС Продажи:

- регистрационную запись по Виду ценности СМР собственными силами на сумму начисленного НДС.

Выставление СФ по СМР хозспособом

Счет-фактура по СМР выписывается по кнопке Выписать счет-фактуру в нижней части документа Начисление НДС по СМР хозспособом . Документ Счет-фактура выданный автоматически заполняется данными из этого документа:

В данном случае документ не формирует проводки по БУ и НУ.

Документальное оформление

Бланк счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137. Его можно распечатать по кнопке Печать из документов Счет-фактура выданный или Начисление НДС по СМР хозспособом . PDF

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

Отчетность

СМР для нужд собственного потребления отражаютсяв декларации НДС в:

Разделе 3 по стр. 060 «Выполнение строительно-монтажных работ для собственного потребления»: PDF

- сумма выполненных работ;

- исчисленная сумма НДС.

В Разделе 9 «Сведения из книги продаж»:

- счет-фактура выданный, код вида операции «01».

Организация может воспользоваться правом принятия НДС к вычету по СМР. См. продолжение публикации

Выпуск от 20 мая 2016 года

Схемы корреспонденций счетов

Подборка по материалам информационного банка «Корреспонденция счетов» системы КонсультантПлюс

Ситуация:

Как отразить в учете организации выполнение строительно-монтажных работ (СМР) для собственного потребления в процессе строительства производственного здания смешанным способом (хозспособом с привлечением подрядчика)? Как начислить НДС при строительстве в части работ, выполненных хозспособом?

Организация осуществляет строительство производственного здания, которое в дальнейшем планирует использовать в основной производственной деятельности. Затраты на проведение СМР, выполненные хозспособом, составили:

— во втором квартале текущего года — 3 200 000 руб.:

— в третьем квартале текущего года — 5 400 000 руб.;

— в четвертом квартале текущего года — 4 700 000 руб.

Кроме того, в третьем квартале текущего года в рамках осуществления строительства здания для проведения отдельных работ привлекалась подрядная организация. Стоимость СМР, выполненных подрядной организацией, составила 1 770 000 руб. (в том числе НДС 270 000 руб.). Расчеты с подрядчиком произведены в месяце выполнения работ. Принятие к учету законченного строительством объекта основных средств (ОС) в данной консультации не рассматривается.

Корреспонденция счетов:

Налог на добавленную стоимость (НДС)

Выполнение строительно-монтажных работ для собственного потребления является объектом налогообложения по НДС (пп. 3 п. 1 ст. 146 Налогового кодекса РФ).

Налоговая база в этом случае определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п. 2 ст. 159 НК РФ).

Отметим, что НК РФ не содержит определения, какие работы для целей налогообложения признаются СМР, выполненными для собственного потребления.

Таким образом, к СМР, выполненным хозяйственным способом (для собственного потребления), относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (п. 18 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утвержденных Приказом Росстата от 09.12.2014 N 691).

В фактически понесенные расходы на выполнение СМР собственными силами стоимость работ, выполненных подрядными организациями, не включается. Об этом сказано в Решении ВАС РФ от 06.03.2007 N 15182/06, которым руководствуются и налоговые органы (Письмо ФНС России от 04.07.2007 N ШТ-6-03/527). Дополнительно по данному вопросу см. Практическое пособие по НДС.

Моментом определения налоговой базы является последнее число каждого налогового периода (квартала) (п. 10 ст. 167, ст. 163 НК РФ). Сумма НДС при этом исчисляется как соответствующая налоговой ставке процентная доля налоговой базы (п. 1 ст. 166 НК РФ).

Налоговая ставка по СМР установлена в размере 18% (п. 3 ст. 164 НК РФ).

В момент определения налоговой базы организация составляет счет-фактуру и регистрирует его в книге продаж (п. п. 3, 21 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137).

Подробно порядок составления счета-фактуры при выполнении СМР для собственного потребления рассмотрен в Практическом пособии по НДС.

Исчисленные суммы НДС со стоимости СМР, выполненных для собственного потребления, организация вправе принять к вычету на момент определения налоговой базы. Вычет производится при условии того, что СМР связаны с имуществом, предназначенным для осуществления операций, облагаемых НДС, стоимость которого подлежит включению в расходы (в том числе через амортизационные отчисления) при исчислении налога на прибыль (п. 6 ст. 171, п. 5 ст. 172 НК РФ).

При применении указанного налогового вычета счет-фактура, составленный организацией по СМР, выполненным для собственного потребления, и зарегистрированный в книге продаж, регистрируется в книге покупок (п. 20 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ N 1137).

НДС, предъявленный подрядчиком по выполненным работам, принимается к вычету на основании счета-фактуры, оформленного с соблюдением требований законодательства, при условии, что работы приняты к учету, и при наличии соответствующих первичных документов (п. 6 ст. 171, п. п. 5, 1 ст. 172, п. 2 ст. 169 НК РФ).

Затраты, связанные с осуществлением капитального строительства в форме нового строительства, являются для организации долгосрочными инвестициями (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, утвержденного Письмом Минфина России от 30.12.1993 N 160 (далее — Положение)).

Организация-застройщик, осуществляющая строительство объекта для собственных нужд, учитывает затраты на строительство нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объекта в действие (п. п. 1.4, 2.2 Положения).

Учет затрат на строительство, в том числе на выполнение СМР, ведется по фактическим расходам (п. 2.1, абз. 5 п. 3.1.2 Положения).

Выполненные и принятые у подрядчика СМР учитываются по договорной стоимости (без учета НДС) (абз. 3 п. 3.1.2 Положения).

Фактически понесенные организацией расходы на выполнение СМР (заработная плата работников и начисленные на нее страховые взносы, стоимость материалов, амортизация производственного оборудования и пр.), а также договорная стоимость работ, выполненных подрядной организацией (без учета НДС), отражаются на счете учета вложений во внеоборотные активы (п. п. 2.3, 3.1.1, абз. 3, 5 п. 3.1.2 Положения).

НДС, исчисленный со стоимости СМР, выполненных для собственного потребления, отражается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 68 «Расчеты по налогам и сборам». Принятие к вычету НДС, начисленного по СМР, выполненным для собственного потребления, отражается обратной записью по указанным счетам.

Бухгалтерские записи по рассматриваемым операциям производятся с учетом изложенного выше и общих правил, установленных Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на прибыль организаций

Затраты на строительство, состоящие из стоимости работ, выполненных хозяйственным и подрядным способом (без учета НДС), производственного здания, которое в дальнейшем будет признано объектом амортизируемого имущества, в состав расходов не включаются, а формируют первоначальную стоимость строящегося объекта ОС (п. 5 ст. 270, п. 1 ст. 257 НК РФ).

Хозяйственный способ строительства

— выполнение строительно-монтажных работ для собственных нужд, собственными силами (например, организация собственными силами, без привлечения подрядчиков строит склад).

Комментарий

Термин «хозяйственный способ» применялся изначально к строительству и означает ситуацию, когда организация осуществляет строительство собственными силами, без привлечения подрядчика. При подрядном способе строительства, организация выступает заказчиком, а строительство осуществляется профессиональным подрядчиком — строительной организацией.

Название «хозяйственный способ» от того, что таким способом считается строительство, когда застройщик становится хозяином объекта и строит его своими силами. Такой объект принимается к учету застройщика как основное средство.

Хозяйственный способ строительства применяют организации, которые имеют на своем балансе профессиональные строительные подразделения. Такие подразделения нередко именуют управления капитального строительства (УКСы), отделы капитального строительства (ОКСы).

Следует отметить, что иногда термин «хозяйственный способ» применяют иногда не только к строительству, выполненному собственными силами, но и и к другим видам работ (услуг) выполненных собственными силами (например, НИОКР, выполненные собственными силами). Но нормативные документы применяют этот термин только к строительным работам.

Термин «Хозяйственный способ строительства» применяется со времен СССР.

Налоговый кодекс Российской Федерации (НК РФ) устанавливает особенности обложения НДС в случае строительства хозяйственным способом. В НК РФ хозяйственный способ строительства именуется несколько по иному — выполнение строительно-монтажных работ для собственного потребления. Непосредственного определения, что относится к таким видам работ в НК РФ также нет.

Исходя из сложившегося понимания это и есть хозяйственный способ. Так, на вопрос, что включает понятие «строительно-монтажные работы»? Минфин РФ ответил: строительно-монтажные работы для целей применения пп. 3 п. 1 ст. 146 НК РФ следует рассматривать как работы капитального характера, в результате которых создаются объекты недвижимого имущества, в том числе здания, сооружения и т.п., или изменяется первоначальная стоимость данных объектов в случаях достройки, реконструкции, модернизации и по иным аналогичным основаниям (Письмо Минфина РФ от 30.10.14 N 03-07-10/55074).

Так, выполнение строительно-монтажных работ для собственного потребления признается объектом обложения НДС (пп. 3 п. 1 ст. 146 НК РФ). Это означает, что стоимость выполненных хозяйственным способом работ облагается НДС. При этом налоговая база определяется как стоимость выполненных работ, исчисленная исходя из всех фактических расходов налогоплательщика на их выполнение (п.

2 ст. 159 НК РФ).

Причем НДС исчисляется на последнее число каждого налогового периода (п. 10 ст. 167 НК РФ).

В то же время, начисленный НДС принимается к вычету (п. 6 ст. 171, п. 5 ст. 172 НК РФ). Таким образом, в результате, в общем случае, потерь на НДС нет.

Организация строит цех хозяйственным способом. Стоимость работ за налоговый период составила 1 млн. рублей.

По итогам налогового периода организация начисляет НДС по ставке 18% в размере 180 тыс. рублей, а также принимает к вычету такую же сумму НДС. В итоге, налоговых обязательств по этой операции не возникает.

Начисление НДС при хозспособе отражается в бухгалтерском учете проводкой — Д 19 К 68.

Следует отметить, что не все расходы капитального характера, выполненные собственными силами, облагаются НДС. Такое правило установлено только для строительно-монтажных работ. Так, если организация, к примеру, модернизировала компьютерную технику, то такой расход признается капитальным, но он не облагается НДС, так как это не строительно монтажные работы.

Счет фактура при хозспособе

Налогоплательщик осуществляющий строительно-монтажные работы для собственного потребления составляет счет фактуру (в 1 экземпляре) и регистрирует его в книге продаж, а также в книге покупок (если объект предполагается к использованию в облагаемой НДС деятельности).

Основание — Постановление Правительства РФ от 26.12.2011 N 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (п. 3, 21 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, п. 20 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость).

Важное судебное решение

При строительстве объектов с целью их последующей продажи строительные работы не могут быть квалифицированы как выполняемые для собственного потребления, а объект обложения налогом на добавленную стоимость возникает при реализации построенного объекта. Если указанная цель строительства доказана, то не имеет правового значения, осуществлялось ли в период строительства его финансирование третьими лицами и были ли заключены соответствующие договоры, предполагающие отчуждение построенных объектов.

Постановление Президиума ВАС РФ от 23.11.2010 N 3309/10 по делу N А10-2793/2009

Важное судебное решение

При выполнении работ смешанным способов, когда одна часть работ осуществляется собственными силами, а другая часть — силами подрядчиков, НДС облагается только часть работ осуществляемых собственными силами. Та часть работ, которая выполняется подрядчиками, не облагается НДС.

Решение ВАС РФ от 06.03.2007 N 15182/06

Это же судебное решение указывает толкование терминов строительства:

В зависимости от того, ведется ли строительство собственными силами застройщика или для этого им привлекаются сторонние специализированные строительные, монтажные и другие организации строительного профиля, различают три способа строительства: подрядный способ, когда строительство осуществляется исключительно специализированными организациями; хозяйственный способ, когда строительство осуществляется собственными силами застройщика без привлечения подрядных организаций; смешанный способ, когда одна часть работ осуществляется собственными силами застройщика, а другая часть — силами сторонних специализированных организаций.

Определение из нормативных актов

Определение термина содержится в основном в документах Росстата России, относительно заполнения статистической отчетности:

К строительно-монтажным работам (включая монтаж и наладку оборудования, необходимого для эксплуатации зданий, например, установка и монтаж оборудования для отопления, вентиляции, лифтов, систем электро-, газо- и водоснабжения), выполненным хозяйственным способом, относятся работы, осуществляемые для своих нужд собственными силами организации, включая работы, для выполнения которых организация выделяет на стройку рабочих основной деятельности с выплатой им заработной платы по нарядам строительства, а также работы, выполненные строительными организациями по собственному строительству (не в рамках подрядных договоров, а например, при реконструкции собственного административно-хозяйственного здания, строительству собственной производственной базы и тому подобного). (п. 22 Указаний по заполнению формы федерального статистического наблюдения N 1-предприятие «Основные сведения о деятельности организации», утв. Приказ Росстата от 20.12.2012 N 643.

При выполнении строительных работ подрядным способом застройщик по отношению к подрядной строительной организации выступает в роли заказчика. При строительстве хозяйственным способом застройщик фактически не является заказчиком (п. 53 Методических рекомендаций по бухгалтерскому учету инвестиций, осуществляемых в форме капитальных вложений в сельскохозяйственных организациях, утв. Минсельхозом РФ 22.10.2008).

Историческая справка

Термин «Хозяйственный способ строительства» применялся еще в дореволюционной России.

Например, в рассказе русского писателя Чехова Антона Павловича (1860 — 1904) «Господа обыватели» (1884 г.):

«Брандмейстер. Хорошо-с. Теперь, стало быть, вы рассуждаете, чтобы каланча была возвышена на два аршина. Хорошо.

Но ежели взглянуть с той точки и в том смысле, что тут заинтересованы общественные, так сказать, государственные интересы, то я должен заметить, господа гласные, что если за это дело возьмется подрядчик, то я должен вам иметь в виду, что это обойдется городу вдвое дороже, так как подрядчик будет соблюдать тут свой интерес, а не общественный. Если же строить хозяйственным способом, не спеша, то ежели кирпич, положим, по пятнадцати рублей за тысячу и доставка на пожарных лошадях и ежели (поднимает глаза к потолку, как бы мысленно считая) и ежели пятьдесят двенадцатиаршинных бревен в пять вершков. (считает).

Гласные (подавляющим большинством голосов). Поручить ремонт каланчи Семену Вавилычу, для каковой цели ассигновать на первый раз тысячу пятьсот двадцать три рубля сорок четыре копейки!»

Какой порядок учета и вычета НДС при строительстве основных средств?

Порядок расчета НДС при СМР

Для расчета НДС при выполнении строительно-монтажных работ для собственного потребления налогоплательщиком последовательно выполняются следующие действия:

- Рассчитывается налоговая база по выполненным СМР.

- Определяется налоговый период, в котором нужно начислить НДС и исчислить сумму налога.

- Составляется счет-фактура на стоимость выполненных СМР.

- Сумма НДС по приобретенным материалам, работам, услугам, необходимым для выполнения СМР, и сумма НДС, начисленная на объем выполненных СМР, предъявляются к вычету.

- Представляется в налоговый орган заполненная декларация по НДС.

- Уплачивается налог в бюджет, если в декларации отражена сумма НДС, подлежащая уплате.

Определение налоговой базы по НДС при СМР

Налоговая база по НДС при выполнении СМР определяется как стоимость этих работ. В указанную стоимость включаются все затраты налогоплательщика, фактически понесенные им при строительстве основных средств.

Если к выполнению строительно-монтажных работ частично привлекаются сторонние организации, то стоимость строительных работ, выполненных подрядчиками, не должна быть включена в налоговую базу (см. решение ВАС РФ от 06.03.2007 № 15182/06 и постановление ФАС Уральского округа от 14.01.2008 № Ф09-11071/07-С2). Налоговики также придерживаются данной позиции (письмо ФНС России от 04.07.2007 № ШТ-6-03/527).

Начисление НДС на строительные работы

НДС при выполнении строительных работ для собственного потребления нужно начислять в конце каждого налогового периода (п. 10 ст. 167 НК РФ). Таким образом, налогоплательщик ежеквартально рассчитывает сумму НДС исходя из того объема работ, которые были выполнены за квартал.

В последний день квартала выписывается счет-фактура в соответствии со ст. 163 НК РФ и п. 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137. Составить документ можно в одном экземпляре, поскольку покупатель, которому следует передать второй экземпляр, как таковой отсутствует (п. 6 правил заполнения счета-фактуры, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137). Исходя из этого, в строки «Продавец», «Грузополучатель и его адрес», «Грузоотправитель и его адрес», «Покупатель» необходимо вписать реквизиты налогоплательщика, который производил строительные работы собственными силами.

Оформленный таким образом счет-фактура одновременно регистрируется в книге покупок и книге продаж (п. 3 и 21 правил ведения книги продаж, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137 и абз. 2 п. 20 правил ведения книги покупок, утвержденных постановлением Правительства РФ от 26.12.2011 № 1137).

Вычет НДС в строительстве

При осуществлении СМР хозяйственным способом налогоплательщик может предъявить к вычету следующие суммы НДС:

- НДС, уплаченный поставщикам при приобретении материалов, работ, услуг, использованных в ходе строительных работ.

- НДС, уплаченный продавцу объекта незавершенного капитального строительства, впоследствии достроенного хозяйственным способом.

- НДС, который был начислен при выполнении строительно-монтажных работ для собственного потребления.

Итоги

НДС при строительстве основных средств начисляется и принимается к вычету по итогам каждого налогового периода. Базой для начисления налога являются затраты, понесенные в ходе строительной кампании. НДС к возмещению учитывается в книге покупок в по мере оприходования материалов и работ, а также получния необходимой документации.

Источник: invest-currency.ru

Бухгалтерский Учет при Строительстве Подрядным Способом

Строительство – создание зданий, строений, сооружений (в т. . на месте сносимых объектов капитального строительства) (пп. 13 ст. 1 Градостроительного кодекса РФ).

Наиболее распространенный вариант при строительстве зданий и сооружений — это привлечение для выполнения строительно-монтажных работ (СМР) специализированных подрядных организаций. О том, как ведется бухгалтерский и налоговый учет у заказчика в таких случаях, рассмотрим в нашем материале.

Бухучет в строительстве

Основными документами, которые оформляются при проведении строительных работ подрядным способом, являются:

- форма № КС-2 «Акт о приемке выполненных работ»;

- форма № КС-3 «Справка о стоимости выполненных работ и затрат (Постановление Госкомстата РФ от 11. 11. 1999 № 100).

Акт по форме № КС-2 составляется при приемке выполненных подрядных СМР. На его основании составляется Справка по форме № КС-3, которая служит основанием для расчетов между заказчиком и подрядчиком.

Для учета затрат по строительству основных средств используется счет 08 «Вложения во внеоборотные активы». Заказчик на основании актов по форме № КС-2 по Дебету счета 08, субсчет 3 «Строительство объектов основных средств учитывает затраты по возведению зданий и сооружений, монтажу оборудования и другие расходы, предусмотренными сметами, с Кредита счета 60 «Расчеты с поставщиками и подрядчиками».

НДС, предъявленный подрядчиком, отражается по Дебету счета 19 «НДС по приобретенным ценностям с Кредита счета 60.

Законченные строительством объекты приходуются по дебету счета 01 «Основные средства с Кредита счета 08 «Вложения во внеоборотные активы в сумме сформированных на счете 08 затрат.

При этом если право собственности на объект недвижимости не зарегистрировано, то в момент его принятия к учету оно отражается на отдельном субсчете к счету 01 (п. 52 Методических указаний по бухгалтерскому учету основных средств).

Принимая объект строительства на учет, организация-заказчик оформляет Акт о приеме-передаче здания (сооружения) (форма № ОС-1а ).

Амортизация в целях бухгалтерского учета начинает начисляться с 1-го числа месяца, следующего за месяцем принятия объекта основных средств к учету (п. 21 ПБУ 6/01 ).

Налоговый учет подрядных работ

В налоговом учете организация-заказчик определяет первоначальную стоимость объекта основных средств, которая складывается из всех затрат на строительство, отраженных в актах по форме № КС-2 (абз. 2 п. 1 ст. 257 НК РФ).

Амортизация по объекту начинает начисляться с 1-го числа месяца, следующего за месяцем начала его эксплуатации (п. 4 ст. 259 НК РФ).

Организация может применить амортизационную премию по такому объекту в соответствии со своей учетной политикой.

Вычет НДС по строительным работам, если договором предусмотрена поэтапная сдача работ, заказчик применяет в общем порядке при их принятии на учет и на основании счета-фактуры, выданного подрядчиком.

Порядок учета затрат в строительстве (нюансы)

Учет затрат в строительстве — сложный процесс, проходящий в несколько этапов. В этом материале рассмотрим подробнее особенности учета, связанные с такими аспектами, как сроки выполнения строительных работ и расхождения между планом и фактом в себестоимости работ. Также читателю будут рекомендованы статьи, касающиеся других важных нюансов, связанных с учетом строительства.

Индивидуальные характеристики процесса строительства

Несмотря на то что бухучет в строительстве в РФ ведется на базе общих требований и регламентов, для него характерно большое количество индивидуальных особенностей. Причиной наличия этих особенностей является специфика строительного процесса. В качестве основных индивидуальных характеристик стройки для данной статьи мы выделим:

- Длительность выполнения подрядных договоров. Вследствие этого обычно начало работ и их завершение относятся к разным отчетным (в том числе налоговым) периодам.

- Из нетипичной длительности рабочего цикла вытекает следующая особенность — поэтапность. И сдача заказчику, и оплата заказчиком работ проходят обычно в несколько этапов. Это ведет к специфике в формировании выручки и себестоимости.

- В отношении формирования себестоимости в строительстве также существует целый ряд специальных приемов и методов. Основное назначение этих методик — по возможности компенсировать неопределенность в надежности оценки финрезультата от учитываемого объекта строительства. С одной стороны, исходя из принципов бухучета, получение авансов от заказчиков строительства не дает достаточной уверенности в том, что на основе этих авансов можно определять выручку. С другой стороны, определяемые в ходе работ плановые показатели себестоимости также не могут считаться полностью подходящими значениями для учета их в расходах при формировании финрезультата.

Разберем подробнее особенности учета, возникающие из приведенных выше аспектов.

Нюансы, связанные со сроками выполнения работ

В ситуациях, когда даты начала и завершения работ приходятся на разные отчетные периоды, действуют нормы ПБУ 2/2008 (утв. приказом Минфина от 24. 10. 2008 № 116н). В силу особенностей процесса строительство практически всегда подпадает под действие норм ПБУ 2/2008. Таким образом, учет строек ведется предусмотренным ПБУ 2/2008 способом «по мере готовности».

Чтобы разобраться в сути способа, остановимся чуть более подробно на таком важном определении, как «объект строительства». В соответствии с Градостроительным кодексом РФ от 29. 12. 2004 № 190-ФЗ объект строительства — это не временное строение, сооружение. Отметим, что в действовавшем до принятия ПБУ 2/2008 приказе Минфина от 20.

12. 1994 № 167 об учете договоров на капстроительство существовала еще одна характеристика — наличие отдельной сметы или отдельного проекта на здание, строение, сооружение.

Теперь эта норма не конкретизирована.

По действующему ПБУ 2/2008, чтобы определить объект для учета, необходимо изучить договор (договоры) и техническую документацию:

- Как отдельный договор (а следовательно, и объект учета) следует рассматривать:

- объект, на который существует отдельная документация (надо полагать, в том числе смета или проект, о которых говорилось в «старых регламентах);

ВАЖНО! Даже если заключен один договор на комплекс объектов, каждый из которых обладает характеристиками отдельного объекта, учет нужно вести по каждому объекту отдельно, как если бы на каждый был заключен самостоятельный договор.

- объект, по которому с достаточной степенью достоверности могут быть определены доходы и расходы.

- все договоры по сути относятся к единому объекту, по которому установлены единые учетные нормы (например, по прибыли);

- договоры связаны порядком исполнения — выполнение работ идет одновременно или последовательно.

По каждому объекту учета, определенному по указанным выше критериям, необходимо затем определить один из 2 возможных способов определения доходов и расходов:

- по доле завершенных работ в общем объеме работ по договору (объекту);

- по доле уже понесенных на отчетную дату затрат в общем объеме плановых затрат на строительство.

О первом способе поговорим кратко. Он заключается в проведении оценки объема уже завершенных на отчетную дату работ в натуральном выражении. Как правило, такая оценка является экспертной.

Кроме того, если работа сдается по этапам — можно проводить оценку по задокументированным завершенным (сданным) этапам. В затраты при этом следует списывать ту их часть, что относится к признанной выручке.

Второй способ базируется на определении на отчетную дату доли уже произведенных затрат в общем объеме плановых затрат по договору. Так как данный способ напрямую связан с методами учета затрат в строительстве, рассмотрим порядок учета доходов и расходов при этом способе на примере.

Общая сумма договора, заключенного 01. 10. 2016, составляет 30 млн руб. Определенная по расчетам (сметам) величина расходов составляет 20 млн руб. Аванс, полученный от заказчика в октябре 2016, составляет 8 млн руб.

Величина уже понесенных по договору затрат на 31. 12. 2016 составила 5 млн руб. Документы о приемке произведенных работ заказчиком планируется оформить в январе 2016. Подрядчик определяет готовность работ по доле произведенных затрат.

Что будет отражено в учете подрядчика? (Для упрощения в примере не приводится НДС).

О нюансах учета НДС у подрядчика смотрите: «Когда начислять НДС подрядчику? «.

- Определяем долю уже произведенных расходов в общем объеме расходов по строительству:

5 млн руб. / 20 млн руб. × 100% = 25% — степень готовности объекта.

- Определяем долю условно заработанной выручки исходя из степени готовности объекта:

Строительство подрядным способом

В январе 2004 г. предприятием были закуплены строительные материалы. Одну их часть стоимостью 236 000 руб. (в том числе НДС — 36 000 руб. ) передали подрядчику для выполнения строительно-монтажных работ. Другую часть стоимостью 177 000 руб. (в том числе НДС — 27 000 руб. ) использовали при строительстве хозспособом. В июне подрядчик выполнил работы и подписал акт о приемке работ (форма N КС-3) на общую стоимость работ — 708 000 руб. (в том числе НДС — 108 000 руб. ).

Первые два вычета предоставляются с 1-го числа месяца, следующего за месяцем, в котором построенный объект основных средств был введен в эксплуатацию (п. 5 ст. 172 Налогового кодекса РФ).

Кроме того, если построенный объект относится к недвижимому имуществу, то по нему вычет предоставляется с 1-го числа месяца, следующего за месяцем подачи документов на госрегистрацию права собственности на эту недвижимость. Именно с этого момента недвижимость включается в состав одной из амортизационных групп в налоговом учете согласно п. 8 ст. 258 Налогового кодекса РФ. По окончании строительства все затраты, отраженные по Д счета 08, формируют первоначальную стоимость выстроенного объекта основных средств и учитываются на счете 01. Для оформления приемки объекта комиссия составляет Акт приемки законченного строительством объекта.

В акте дают характеристику объекта, принимаемого в эксплуатацию. К акту прилагают всю необходимую техническую документацию. Строительство объектов основных средств (цехов, складов готовой продукции и т. п. ) производственные предприятия ведут, как правило, смешанным способом: хозяйственным и с привлечением подрядных строительных организаций.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону 7 800 350-84-13 доб. 700 (консультация бесплатно) |

Как в этом случае формируется первоначальная стоимость объектов основных средств в бухгалтерском и налоговом учете? Как исчислить НДС со стоимости выполненных строительно-монтажных работ? Рассмотрим эту ситуацию на примере.

Как отразить в учете строительство основных средств подрядным способом

В форме № ОС-3 отражаются другие сведения: о состоянии объектов до ремонта (реконструкции и т. д. ), данные о затратах на реконструкцию или модернизацию. А также заключение комиссии, которая проводила прием-передачу основного средства. В форме № ОС-3 записывают, завершены ли работы по восстановлению объекта, перечисляют происшедшие изменения. Это следует из указаний по заполнению формы № ОС-3, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7. Для разработки сметы на консервацию и охрану строительного объекта привлекается проектная организация. По этой смете подрядчик выполняет строительно-монтажные работы на основании дополнительного соглашения к генеральному договору подряда.

Все выполненные работы и расходы, связанные с консервацией, застройщик оплачивает подрядчику. Данные правила следуют из положений статей 452, 740, 752 Гражданского кодекса РФ, пункта 17. 10 Методических рекомендаций, утвержденных протоколом от 5 января 1999 г. № 12. В процессе эксплуатации основного средства его первоначальная стоимость не изменяется.

Исключением являются случаи достройки (дооборудования), реконструкции, модернизации, частичной ликвидации и переоценки основного средства. Поэтому если какие-то расходы, связанные со строительством (изготовлением) объекта (например, проценты по кредиту), понесены организацией после его включения в состав основных средств, первоначальную стоимость не меняйте.

А затраты учтите в составе текущих расходов. Такой порядок следует из пункта 14 ПБУ 6/01. Форма № КС-14 свидетельствует о том, что заказчик принял работу, которую выполнил для него подрядчик, то есть строительство объекта завершено.

В этом акте дают общую информацию о том, кто вел работы на объекте, указывают автора проектно-сметной документации, стоимость заказа. Также здесь приводят заключение комиссии о состоянии основного средства. Такой вывод позволяют сделать указания по заполнению формы КС-14, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а.

Учет затрат при строительстве подрядным способом

Себестоимость строительных работ, выполненных собственными силами, складывается из затрат, связанных с использованием в технологическом процессе материалов, топлива, энергии, основных средств, трудовых ресурсов и других затрат. В себестоимость продукции строительства подрядчик не включает стоимость материалов и оборудования, полученных от заказчика на безвозмездной основе. Затраты на выполнение СМР являются основным показателем, формирующим финансовый результат деятельности строительной организации.

На основании ст. 746 ГК РФ расчеты должны осуществляться в порядке, предусмотренном договором, или могут осуществляться в соответствии с законодательством. Это касается, с одной стороны, определения сроков расчетов: расчеты могут быть единовременными, в полном объеме после приемки законченного строительством объекта или производятся путем перечисления авансовых платежей, в т. ч. по мере выполнения отдельных этапов работ.

С другой стороны, расчеты за объекты строительства у заказчика и подрядчика отражаются исходя из их договорной стоимости, определяемой на основе сметы. В документе приводится список инженерно-технического персонала, занятого на строительстве объекта, а также сведения о производстве работ с начала до их завершения по каждому конструктивному элементу здания или сооружения. В документе также приводятся краткие сведения о методах производства работ, применяемых материалах, конструкциях, вынужденных простоях строительных машин, испытаниях оборудования, систем, сетей и устройств, отступлениях от рабочих чертежей и их согласовании и другие сведения об объемах и качестве работ. В журнал вносятся замечания работников, которые контролируют объем, качество и сроки выполнения работ, их безопасность.

При сдаче законченного строительством объекта в эксплуатацию общий журнал предъявляется рабочей комиссии и после сдачи объекта передается на постоянное хранение заказчику или по его поручению эксплуатационной организации. Подрядная строительная организация ведет учет затрат по объекту с начала исполнения договора до сдачи объекта заказчику на счете 20 «Основное производство». При этом выделяются отдельные субсчета по выполнению СМР и проектно- изыскательских работ (ПИР).

Если к строительству привлекаются субподрядные организации, отдельные аналитические счета открываются на работы, выполненные каждым субподрядчиком. В составе счета 20 «Основное производство могут быть открыты аналитические счета:

Бухгалтерский учет операций в строительстве, осуществляемый подрядным способом

ООО «Таймыр-Энерго на доставку материалов и оборудования к месту строительства заключило договора возмездного оказания услуг по перевозке грузов [приложение Ж]. Часто транспортные расходы по доставке оборудования к установке и материалов для строительства включают в расходы по обычным видам деятельности, а их следует относить на увеличение стоимости самого оборудования или строительных материалов, либо относить на объект незавершенного строительства. В ООО «Таймыр-Энерго транспортные расходы отнесены на увеличение стоимости оборудования и материалов, что отражено проводками:

- — затрат на строительные работы;

- — прочих капитальных затрат. Прочие капитальные затраты (затраты по содержанию дирекции строящихся предприятий, расходы по отводу земельных участков и др. ) включаются в инвентарную стоимость объектов по прямому признаку. В случае если они относятся к нескольким объектам, их стоимость распределяется пропорционально договорной стоимости вводимых в действие объектов.

Расходы по доставке оборудования до приобъектного склада и заготовительно-складские расходы «включаются в состав затрат по строительству объекта пропорционально стоимости сданного в монтаж оборудования с учетом суммы данных расходов, приходящейся на стоимость оборудования, числящегося в остатке на конец отчетного периода (п. 1. 3 Положения по бухгалтерскому учету долгосрочных инвестиций).

- — 07 «Оборудование к установке для обобщения информации о наличии и движении оборудования, требующего монтажа и предназначенного для установки в строящихся (реконструируемых) объектах;

- — 08 «Вложения во внеоборотные активы для обобщения информации о затратах организации в объекты, которые впоследствии будут приняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных активов, а также других затрат.

Учет строительства объектов подрядным способом

Одновременно с признанием выручки от выполнения работ организация списывает расходы, относящиеся к выполненным работам, в дебет счета 90, субсчет 90. 2 «Себестоимость продаж», для определения финансового результата отчетного периода (п. 16 ПБУ 2/2008, Инструкция по применению плана счетов).

С этой же целью организация отражает НДС, исчисленный с суммы признанной выручки, по дебету счета 90, субсчет 90. 3 «Налог на добавленную стоимость» (Инструкция по применению плана счетов). Генподрядчик выполненные работы (как собственными силами, так и силами субподрядных организаций) передаст заказчику. Для приемки выполненных подрядных СМР составляет акт формы № КС-2, который составляется на основании данных журнала учета выполненных работ (форма № КС-ба).

Акт подписывается уполномоченными на то представителями сторон. На основании данных акта формы № КС-2 заполняется Справка о стоимости выполненных работ и затрат формы № КС-3. Учет строительства организацией объектов основных средств подрядным способом регулируется ПБУ 2/2008 «Учет договоров строительного подряда», которое устанавливает особенности порядка формирования в бухгалтерском учете и раскрытия в бухгалтерской отчетности информации о доходах, расходах и финансовых результатах организациями (за исключением кредитных организаций и государственных (муниципальных) учреждений), являющимися юридическими лицами по законодательству РФ и выступающими в качестве подрядчиков либо в качестве субподрядчиков, длительность выполнения которых составляет более одного отчетного года (долгосрочный характер) или сроки начала и окончания которых приходятся на разные отчетные годы. В случае когда одним договором предусмотрено строительство комплекса объектов для одного или нескольких заказчиков по единому проекту, для целей бухгалтерского учета строительство каждого объекта должно рассматриваться как отдельный договор при соблюдении одновременно двух условий: на строительство каждого объекта имеется техническая документация и по каждому объекту могут быть достоверно определены доходы и расходы.

Доходы и расходы но договору признаются организацией доходами и расходами от обычных видов деятельности.

Себестоимость строительных работ, выполненных собственными силами, складывается из затрат, связанных с использованием в технологическом процессе материалов, топлива, энергии, основных средств, трудовых ресурсов и других затрат. В себестоимость продукции строительства подрядчик не включает стоимость материалов и оборудования, полученных от заказчика на безвозмездной основе. Затраты на выполнение СМР являются основным показателем, формирующим финансовый результат деятельности строительной организации. Исполнителем работ (подрядчиком или субподрядчиком) по каждому объекту строительства на основании замеров выполненных работ по каждому конструктивному элементу или виду работ ведется журнал учета выполненных работ (ф.

КС-6а). Журнал является накопительным документом для сбора информации о всех расходах, связанных со строительством объекта. В этом документе отражаются последовательно по срокам выполнения СМР, а также условия их выполнения. Требования (претензии) могут предъявляться организацией к заказчикам или иным лицам, указанным в договоре, по поводу возмещения затрат, не учтенных в смете, которые организация была вынуждена понести в связи с действиями или бездействием этих лиц; о возмещении разумных расходов в связи с установлением и устранением дефектов в технической документации, предоставленной заказчиком или проектной организации, и др.

В документе приводится список инженерно-технического персонала, занятого на строительстве объекта, а также сведения о производстве работ с начала до их завершения по каждому конструктивному элементу здания или сооружения. В документе также приводятся краткие сведения о методах производства работ, применяемых материалах, конструкциях, вынужденных простоях строительных машин, испытаниях оборудования, систем, сетей и устройств, отступлениях от рабочих чертежей и их согласовании и другие сведения об объемах и качестве работ. В журнал вносятся замечания работников, которые контролируют объем, качество и сроки выполнения работ, их безопасность.

При сдаче законченного строительством объекта в эксплуатацию общий журнал предъявляется рабочей комиссии и после сдачи объекта передается на постоянное хранение заказчику или по его поручению эксплуатационной организации.

Капитальное строительство собственными силами: отражение в бухгалтерском учете

При отражении в бухгалтерском учете операций, связанных со строительством хозяйственным способом объектов основных средств, необходимо руководствоваться, в частности, Положением по бухгалтерскому учету долгосрочных инвестиций, утвержденным письмом Минфина России от 30. 12.

1993 N 160 (далее — Положение), в части, не противоречащей более поздним нормативным документам, регулирующим порядок ведения бухгалтерского учета. Так, согласно п. 3. 1. 2 Положения при хозяйственном способе производства строительных работ учет затрат ведется на соответствующем субсчете, открытом к счету 08 «Вложения во внеоборотные активы».

Работники налоговых органов неоднократно указывали, что для определения данного понятия в силу п. 1 ст. 11 НК РФ необходимо руководствоваться соответствующими разъяснениями Росстата (смотрите, например, письма МНС России от 24. 03. 2004 N 03-1-08/819/16, УФНС по г. Москве от 31. 01. 2007 N 19-11/8073, от 25.

02. 2005 N 19-11/11713). Аналогичную позицию высказывают и судьи (смотрите, например, постановления ФАС Центрального округа от 09. 11. 2007 N А14-16375-2006/581/28, ФАС Западно-Сибирского округа от 10. 04. 2007 N А56-18441/2006, ФАС Поволжского округа от 17.

04. 2008 N А06-5184/07).

Поэтому Ваша организация при разработке форм собственных первичных учетных документов вправе взять за основу унифицированные формы документов, утвержденные постановлением Госкомстата России от 11. 11. 1999 N 100.

В таком случае объемы выполненных при строительстве работ фиксируются в журнале учета выполненных работ по форме N КС-6а. На основании формы N КС-6а ежемесячно на выполняемые хозяйственным способом объемы строительных работ составляется акт о приемке выполненных работ (форма N КС-2). Если при осуществлении строительства хозяйственным способом отдельные работы выполняют подрядные организации, то эти работы к строительно-монтажным работам, выполненным хозспособом, не относятся.

Иными словами, строительно-монтажные работы, выполненные хозспособом, — это работы, которые выполнены силами собственных работников (постановление ФАС Уральского округа от 20. 05. 2008 N Ф09-3515/08-С2). Бухгалтерский Учет при Строительстве Подрядным Способом

Читайте на сайте «Россия-Украина»:

В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже.

Источник: russia-ukraine.com