Магазин «Хозяин» Закрытого акционерного общества «Мираж» (далее — ЗАО «Мираж») зарегистрирован 25.07.1998 г. как правопреемник ТОО «Мираж». Магазин «Хозяин» существует с 1995 года без изменения профиля деятельности. Форма собственности — частная, общедолевая. ЗАО «Мираж» имеет расчетный счет в банке, фирменный бланк и печать со своим наименованием. Предприятие действует на основании Устава.

Вид деятельности — торговая (оптово-розничная), отрасль — товары бытовой химии и хозяйственные товары, торговые точки — склад, два магазина, три павильона и три лотка на рынке. Магазин «Хозяин» ведет мелкооптовую и розничную торговлю с населением бытовой химией, хозяйственными товарами и строительными материалами.

Количество работников — на складе 8 чел., в магазинах — по 3 чел., в павильонах — по 2 чел., на лотках — по 1 чел., бухгалтерия — 3 чел., юрисконсульт — 1 чел., товаровед — 1 чел., руководитель — 1 чел., зам. по орг.работе — 1 чел. Итого 30 человек.

Режим работы магазина — ежедневно с 9 до 18 часов, выходной день — воскресенье. Средний товарооборот составляет 12000 тыс. рублей в месяц.

Учет застройщиков простыми словами

Торговая сеть ЗАО «Мираж» предлагает бытовую химию, средства личной гигиены, парфюмерию, сопутствующие товары, хозяйственные товары и строительные материалы. Общее число наименований достигает 5 тысяч. На полках магазинов «Хозяин» известные бренды соседствуют с товарами небольших производителей. Среди бытовой химии лидируют Procter в трех павильонах и на трех лотках, которыми руководит один заведующий по мелкорозничной торговле.

Финансовую службу представляет бухгалтерия в составе 3 человек: бухгалтер оптовой торговли, бухгалтер розничной торговли и главный бухгалтер, в чьи обязанности входит отслеживание денежных потоков, аналитическая сводная отчетность и подготовка финансовой отчетности.

В обязанности юрисконсульта входит подготовка и ведение всей документации, контроль и подготовка договоров, решение текущих юридических вопросов, получение и оформление необходимых разрешений и лицензий, контроль сертификации поступивших товаров.

В практике предприятия встречаются арбитражные споры по расчетам за товары — как с поставщиками, так и с оптовыми покупателями.

Исчисление государственной пошлины при обращении в арбитражный суд

По экономическим спорам предприятие подает исковое заявление, в котором она фактически раскрывает суть вопроса. Копии заявления и прилагаемых к нему документов нужно передать всем сторонам, участвующим в судебном разбирательстве, до того, как оригинал будет подан в арбитражный суд. Кроме того, вместе с иском предприятие должно представить в суд справку об оплате госпошлины. Размер пошлины зависит от характера искового заявления и оспариваемой суммы (вместе с процентами, пенями и штрафами).

В бухгалтерском учете затраты на судебные разбирательства включаются в состав внереализационных расходов (п. 1 ПБУ 10/99).

В налоговом учете судебные расходы и арбитражные сборы уменьшают налогооблагаемую прибыль (п. 10 ст. 265 НК РФ), но с определенным условием.

«СТРОИТЕЛЬНЫЕ ОРГАНИЗАЦИИ. БУХГАЛТЕРСКИЙ УЧЕТ И НАЛОГООБЛОЖЕНИЕ», спикер Дементьев Александр Юрьевич

Расходы на нотариальные услуги фирма включает в прочие расходы, связанные с производством и реализацией в пределах установленных тарифов. А вот сверхтарифные расходы на оплату услуг нотариуса не уменьшают базу по налогу на прибыль (п. 16 ст. 264 НК РФ).

Если предприятие выиграет дело, то с суммы, которую возместят, ему придется заплатить налог на прибыль (п. 3 ст. 250 НК РФ).

При проверке ЗАО «Мираж» налоговый инспектор посчитал, что налоговая база по НДС занижена на 450 000 руб. Кроме того, налоговая инспекция потребовала заплатить штраф в размере 45 000 руб. (п. 3 ст. 120 НК РФ) и пени в сумме 5000 руб.

ЗАО «Мираж» подал в арбитражный суд иск на ИФНС. Для судебного разбирательства ЗАО «Мираж» привлекало адвоката со стороны, которому было выплачено вознаграждение в сумме 50 000 руб.

ЗАО «Мираж» выиграл дело. Арбитражный суд распределил расходы между сторонами пропорционально размеру удовлетворенных исковых требований: 80 процентов возмещает ИФНС, 20 процентов — ЗАО «Мираж».

Расчет государственной пошлины для рассмотрения дела в арбитражном суде:

450 000 руб. + 45 000 руб. + 5000 руб. = 500000 руб.

2. Размер государственной пошлины

Согласно п.1 ст.333.21 НК РФ: Размеры государственной пошлины по делам, рассматриваемым в арбитражных судах при подаче искового заявления имущественного характера, подлежащего оценке, при цене иска:

от 100 001 рубля до 500 000 рублей — 3 500 рублей плюс 2 процента суммы, превышающей 100 000 рублей;

3. Расчет государственной пошлины:

500000 руб. — 100000 руб. = 400000 руб. — сумма, превышающая 100000 руб.

400000 руб. * 2% = 8000 руб.

3500 руб. + 8000 руб. = 11500 руб.

В учете бухгалтерия ЗАО «Мираж» выполнила следующие записи по уплате госпошлины при подаче искового заявления в арбитражный суд:

Дебет 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Госпошлина»; Кредит 51 «Расчетные счета» — 11500 руб. — оплачена государственная пошлина за рассмотрение дела в арбитражном суде;

Дебет 91-2 «Прочие расходы»; Кредит 68 «Расчеты с бюджетом по налогам и сборам», субсчет «Госпошлина» — 11 500 руб. — отражена сумма госпошлины в составе прочих расходов;

Дебет 91-2 «Прочие расходы»; Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с кредиторами» — 50 000 руб. — начислено вознаграждение за услуги адвоката;

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с кредиторами»; Кредит 51 «Расчетные счета» — 50 000 руб. — выплачено вознаграждение адвокату;

Расчет возмещения убытков налоговой инспекцией

По решению арбитражного суда в обязанность налоговой инспекции вменяется возместить ЗАО «Мираж» убытки по ведению дела в размере 80% расходов.

1. Стоимость госпошлины 11500 руб.

2. Стоимость расходов на представительство в суде (адвоката) 50000 руб.

Итого расходов ЗАО «Мираж»

11500 руб. + 50000 руб. = 61500 руб.

К возмещению убытков налоговой инспекцией

61500 руб. * 80% = 49200 руб.

С возмещенной суммы предприятию следует заплатить налог на прибыль:

49200 руб. * 24% = 11808 руб.

В учете бухгалтерия ЗАО «Мираж» выполнила следующие записи:

Дебет 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с дебиторами»; Кредит 91-1 «Прочие доходы» — 49 200 руб. — отражена по решению арбитражного суда обязанность налоговой инспекции возместить фирме убытки по ведению дела;

Дебет 51 «Расчетные счета»; Кредит 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты с дебиторами» — 49 200 руб. — возмещен убыток по ведению дела.

Дебет 99 «Прибыли и убытки»; Кредит 68 «Расчеты с бюджетом по налогам и сборам» — 11808 руб. — начислено постоянное налоговое обязательство — текущий налог на прибыль с внереализационных доходов: возмещенных по решению суда сумм расхода.

Государственная пошлина за государственную регистрацию дополнительного соглашения к договору аренды

ЗАО «Мираж» заключило договор аренды на земельный участок, право на которое было надлежащим образом зарегистрировано в Главном управлении Федеральной регистрационной службы. В настоящее время заключено дополнительное соглашение к договору аренды земельного участка, согласно которому изменяется назначение использования земельного участка — не под строительство, а для эксплуатации построенной АЗС.

Согласно статье 131 Гражданского кодекса Российской Федерации и статье 4 Федерального закона от 21 июля 1997 г. № 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре прав органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

В соответствии с пунктом 1 статьи 450 ГК РФ изменение договора возможно по соглашению сторон, если иное не предусмотрено ГК РФ, другими законами или договором.

Внесение в Единый государственный реестр прав записей при изменении, прекращении и расторжении договора аренды осуществляется в порядке, установленном Правилами ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним, утвержденными постановлением Правительства Российской Федерации от 18 февраля 1998 г. № 219 «Об утверждении Правил ведения Единого государственного реестра прав на недвижимое имущество и сделок с ним».

В настоящее время правовой основой регулирования правоотношений, связанных с уплатой государственной пошлины за совершение юридически значимых действий, в том числе связанных с регистрацией прав на недвижимое имущество, ограничений (обременений) прав, их возникновением, переходом и прекращением, является Налоговый кодекс Российской Федерации.

Согласно подпункту 21 пункта 1 статьи 333.33 Кодекса за внесение изменений в записи Единого государственного реестра прав на недвижимое имущество и сделок с ним, за исключением юридически значимых действий, предусмотренных подпунктом 25 настоящего пункта, государственная пошлина уплачивается организациями в размере 300 рублей.

Учитывая нормы Правил ведения ЕГРП, касающиеся внесения изменений в зарегистрированный договор аренды недвижимого имущества, и Кодекса, за государственную регистрацию дополнительного соглашения к договору аренды земельного участка, предусматривающего изменение назначения использования переданного в аренду земельного участка, должна уплачиваться государственная пошлина в размерах, определенных подпунктом 21 пункта 1 статьи 333.33 Кодекса.

Таким образом, ЗАО «Мираж» уплачивает госпошлину в размере 300 руб. за регистрацию дополнительного соглашения к договору аренды.

Возврат государственной пошлины при отказе от договора аренды

До внесения в ЕГРП записи о сделке, о праве или об ограничении (обременении) права либо до принятия решения об отказе в государственной регистрации права рассмотрение представленных на государственную регистрацию документов может быть прекращено на основании заявлений сторон договора.

При прекращении государственной регистрации на основании соответствующих заявлений сторон договора заявителю возвращается половина уплаченной государственной пошлины (п.п.4, 5 ст.20 Федерального закона N 122-ФЗ, п.4 ст.333.40 НК РФ).

Плательщик государственной пошлины также имеет право на зачет излишне уплаченной (взысканной) государственной пошлины в счет будущего платежа за совершение аналогичного действия (п.6 ст.333.40 НК РФ), то есть за совершение государственной регистрации прав на недвижимое имущество и сделок с ним.

Возврат или зачет государственной пошлины осуществляется на основании заявления плательщика в порядке, установленном гл.12 НК РФ (п.7 ст.333.40 НК РФ).

В случае если организация в ближайшее время не планирует совершать аналогичные действия (регистрацию сделки с недвижимостью), то хотя бы половину напрасно уплаченной пошлины целесообразно вернуть, как это предусмотрено законодательством.

Для этого в налоговый орган по месту учета налогоплательщика в течение трех лет со дня уплаты государственной пошлины должно быть подано заявление о возврате причитающейся половины суммы налогового платежа (п.п.2, 8 ст.78 НК РФ).

Возврат суммы излишне уплаченного налога, к которому приравнивается государственная пошлина, производится в данном случае за счет средств федерального бюджета в течение одного месяца со дня подачи такого заявления (п.9 ст.78 НК РФ).

С одной стороны, в гл.25 НК РФ прямо указано, что суммы налогов и сборов, начисленные в установленном законодательством РФ о налогах и сборах порядке, за исключением перечисленных в ст.270 НК РФ, подлежат учету в составе прочих расходов, связанных с производством и (или) реализацией (пп.1 п.1 ст.264 НК РФ). О том, что оставленные государством суммы налогов, уплаченные в связи с несостоявшейся сделкой, являются особыми затратами и не подлежат учету в уменьшение налоговой базы по налогу на прибыль, в Налоговом кодексе не говорится.

С другой стороны, перевод платежей за регистрацию сделок с недвижимостью (государственной пошлины) в разряд налоговых в связи с вступлением в силу новой гл.25.3 «Государственная пошлина» НК РФ пока не нашел отражения в гл.25 НК РФ. В ней по-прежнему платежи за регистрацию прав на недвижимое имущество и землю, сделок с указанными объектами выделены в отдельную «неналоговую» категорию прочих расходов, поименованных в пп.40 п.1 ст.264 НК РФ.

По поводу этой категории расходов, произведенных, в частности, при несостоявшейся сделке по приобретению амортизируемого имущества (объекта недвижимости), у Минфина России позиция следующая. В Письме от 11.03.2004 N 04-02-05/3/20 финансовое ведомство делает следующее заключение. Если у организации нет расходов в виде амортизации приобретенного имущества, то и плата за регистрацию отсутствующего амортизируемого имущества в качестве расхода в налоговом учете не рассматривается.

Бухгалтерский учет суммы государственной пошлины, не возвращенной плательщику

В соответствии с п.10 ст.13 НК РФ государственная пошлина относится к федеральным налогам и сборам. Поэтому расчеты с бюджетом по этим, приравненным к налоговым, платежам производятся с использованием счета 68 «Расчеты по налогам и сборам». Для этих целей целесообразно сформировать отдельный субсчет, например 68-10 «Расчеты по уплате государственной пошлины».

Рассмотрим возврат государственной пошлины при отказе от договора аренды.

ЗАО «Мираж» составило договор аренды здания на срок 2 года.

За государственную регистрацию договора аренды в 2005 г. согласно договору арендатор уплатил государственную пошлину в размере 7500 руб. В период регистрации договора стороны пришли к соглашению об отказе от заключения договора и подали соответствующее совместное заявление в регистрационную палату. Половина уплаченной пошлины возвращена арендатору на основании его заявления.

ЗАО «Мираж» приняло решение о том, что невозвращенную сумму государственной пошлины, уплаченной по несостоявшейся сделке, организация не будет принимать в качестве расходов в налоговом учете.

В этом случае отраженная в составе прочих (операционных или внереализационных) расходов невозвращенная сумма государственной пошлины формирует «бухгалтерскую» прибыль отчетного периода (п.4 ПБУ 10/99).

В этом же отчетном периоде в силу отсутствия влияния на «налоговую» прибыль указанных затрат образуются постоянная разница и соответствующее ей постоянное налоговое обязательство, которое отражается по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции со счетом 68 «Расчеты по налогам и сборам», субсчет, «Расчеты с бюджетом по налогу на прибыль» (п.п.4, 7 ПБУ 18/02 ).

Отражено перечисление государственной пошлины за регистрацию договора

аренды

Отражен прочий расход в размере не возвращенной части государственной

пошлины (7500 руб. / 2 г.)

Отражено постоянное налоговое

обязательство по налогу на прибыль (3750 руб. х 24%)

Отражен возврат государственной

пошлины

Государственная пошлина при регистрации договора участия в долевом строительстве

ЗАО «Мираж» заключило договор участия в долевом строительстве, по условиям которого в собственность организации переходят 16 квартир в многоквартирном доме.

За государственную регистрацию договора была уплачена государственная пошлина в сумме 7500 руб., однако регистрирующий орган не принял документы на регистрацию договора, мотивируя отказ тем, что госпошлина была уплачена не в полном объеме. По мнению регистрирующего органа, госпошлина должна уплачиваться в зависимости от количества объектов (квартир), указанных в регистрируемом договоре.

В соответствии со ст. 4 Федерального закона от 30.12.2004 N 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» по договору участия в долевом строительстве одна сторона (застройщик) обязуется в предусмотренный договором срок своими силами и (или) с привлечением других лиц построить (создать) многоквартирный дом и (или) иной объект недвижимости и после получения разрешения на ввод в эксплуатацию этих объектов передать соответствующий объект долевого строительства участнику долевого строительства, а другая сторона (участник долевого строительства) обязуется уплатить обусловленную договором цену (цена договора долевого строительства) и принять объект долевого строительства при наличии разрешения на ввод в эксплуатацию многоквартирного дома и (или) иного объекта недвижимости.

Договор заключается в письменной форме, подлежит государственной регистрации и считается заключенным с момента такой регистрации.

Государственная регистрация прав на недвижимое имущество и сделок с ним (или государственная регистрация прав) является юридическим актом признания и подтверждения государством возникновения, ограничения (обременения), перехода или прекращения прав на недвижимое имущество согласно п. 1 ст. 2 Федерального закона от 21.07.1997 N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним».

В соответствии со ст. 12 Закона N 122-ФЗ права на недвижимое имущество и сделки с ним подлежат государственной регистрации в Едином государственном реестре прав.

Статьей 25.1 Закона N 122-ФЗ предусмотрено, что запись о договоре участия в долевом строительстве (о его изменении, о расторжении, об уступке прав требования по этому договору), государственная регистрация которого установлена федеральным законом, вносится в содержащий записи о сделках подраздел III раздела, открытого на земельный участок, на котором возводится объект недвижимого имущества в порядке долевого строительства, Единого государственного реестра прав.

Следовательно, договор участия в долевом строительстве регистрируется как сделка, на основании которой возникает ограничение (обременение) права застройщика на земельный участок, предназначенный для застройки, и возводимый объект с целью возникновения на него залога в силу закона в пользу участников договора долевого строительства. При этом участник долевого строительства, как заявитель о регистрации договора участия в долевом строительстве, уплачивает государственную пошлину в соответствии с налоговым законодательством.

Согласно п. 1 ст. 11 Закона N 122-ФЗ за государственную регистрацию прав на недвижимое имущество и сделок с ним (или государственную регистрацию прав) взимается государственная пошлина в соответствии с налоговым законодательством.

В соответствии со ст. 333.17 Кодекса организации и физические лица признаются плательщиками государственной пошлины в случае, если они обращаются за совершением юридически значимых действий, предусмотренных гл. 25.3 «Государственная пошлина».

Подпунктом 20 п. 1 ст. 333.33 Кодекса предусмотрено взимание государственной пошлины, в частности за государственную регистрацию ограничений (обременений) прав на недвижимое имущество, с юридических лиц в размере 7500 руб.

Таким образом, юридически значимым действием является регистрация самого договора участия в долевом строительстве, при совершении которой применяются положения пп. 20 п. 1 ст. 333.33 Кодекса об уплате государственной пошлины, как за государственную регистрацию ограничений (обременений) прав на недвижимое имущество.

При участии в долевом строительстве независимо от количества квартир сумма государственной пошлины взимается в размере 7500 руб. за государственную регистрацию договора.

Источник: www.e-ng.ru

Учет договоров аренды (ФСБУ 25) в ERP 2.5 на примере

• — В программе реализован учет аренды в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды» (далее «стандарт»).

• Если договор аренды имущества заключен на срок более 12 месяцев, то арендатор должен признавать арендованное имущество как право пользования активом (ППА) (п. 10 ФСБУ 25/2018).

• — Объект учета аренды после признания в качестве ППА всегда учитывается в бухгалтерском учете на балансе арендатора.

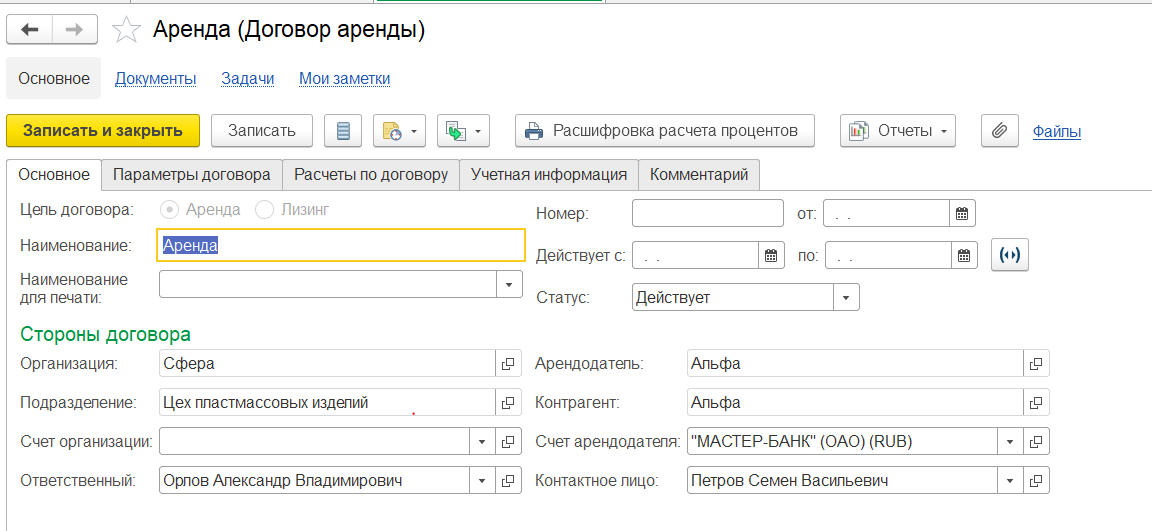

1) Договора аренды заносятся в разделе: Внеоборотные активы — Договоры аренды (лизинга).

2) В договоре на вкладке «Основное», указывается основная информация по договору, цель договора (аренда).

На вкладке «Параметры договора»:

— указывается валюта договора;

— будет ли оплата в иностранной валюте;

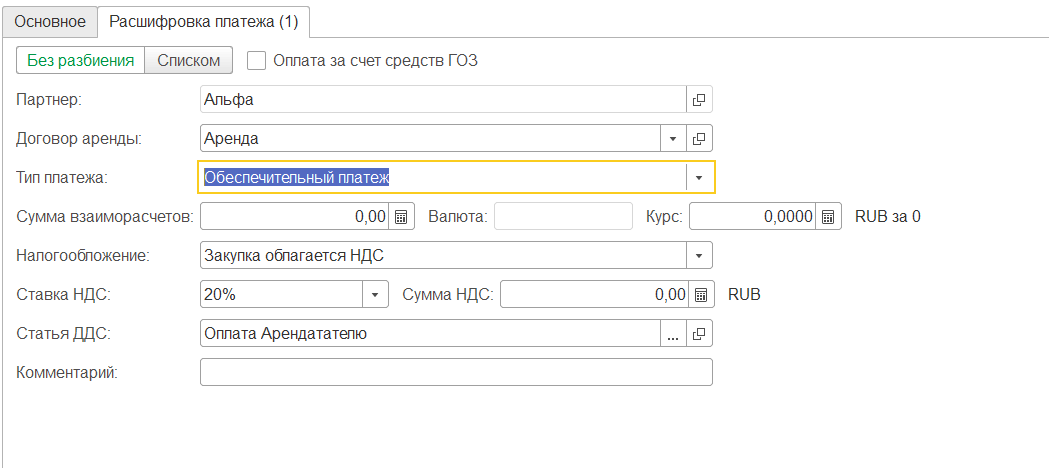

— будет ли обеспечительный платеж (аванс по договору аренды, который будет закрываться весь срок аренды);

— в каких учетах будет отражаться договор аренды (где будут начисляться проценты);

— способ определения стоимости предмета аренды (известна ли справедливая и негарантированная стоимость предмета аренды).

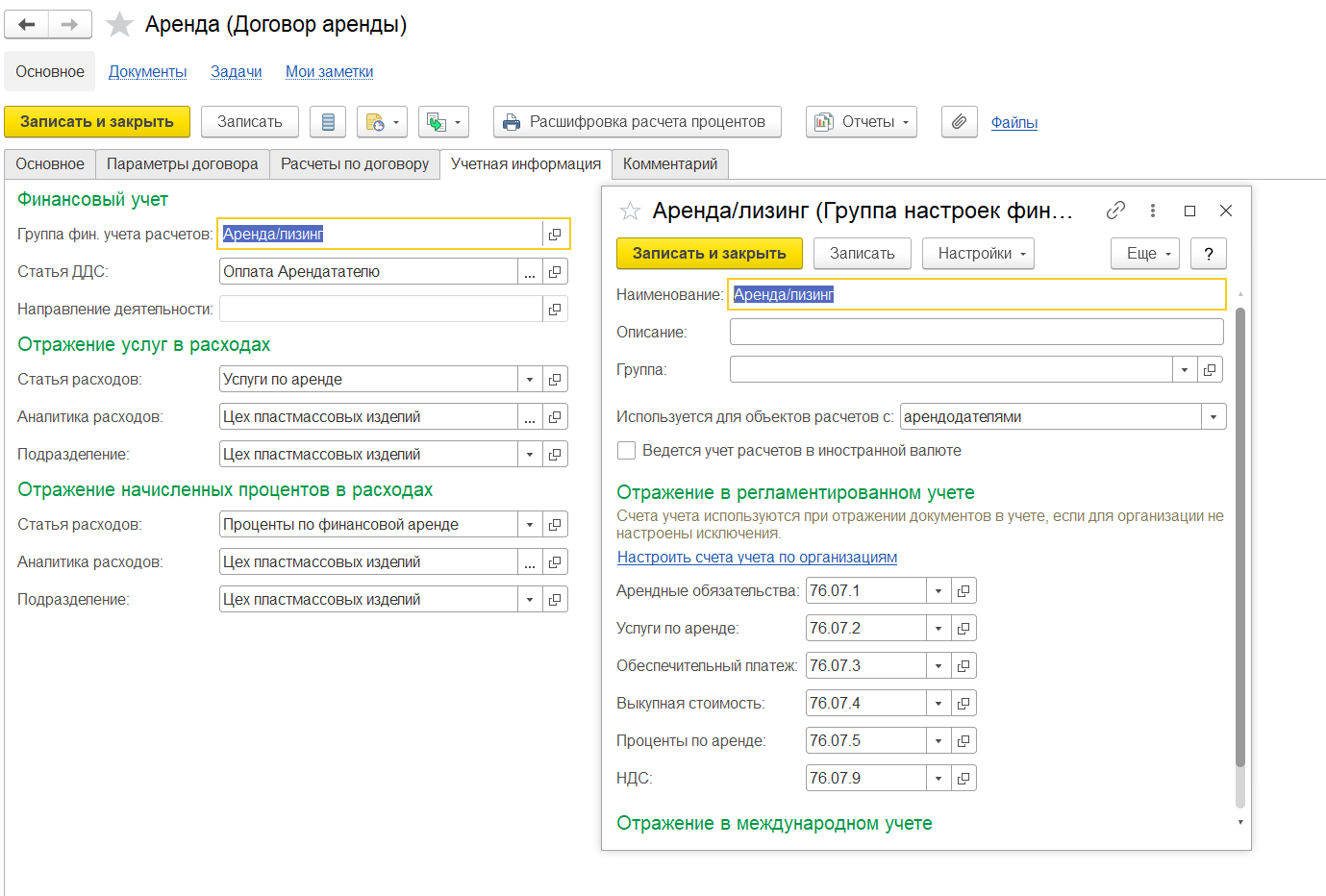

На вкладке — «Учетная информация» необходимо занести:

— группу финансового учета по договору аренды (счета учета будут заполниться из группы финансового учета):

— статью расходов (со своим ГФУ — счет учета), куда будут относиться затраты при отражение услуг по аренде.

— статью расходов (со своим ГФУ — счет учета), куда будут относиться затраты при начислении процентов по аренде.

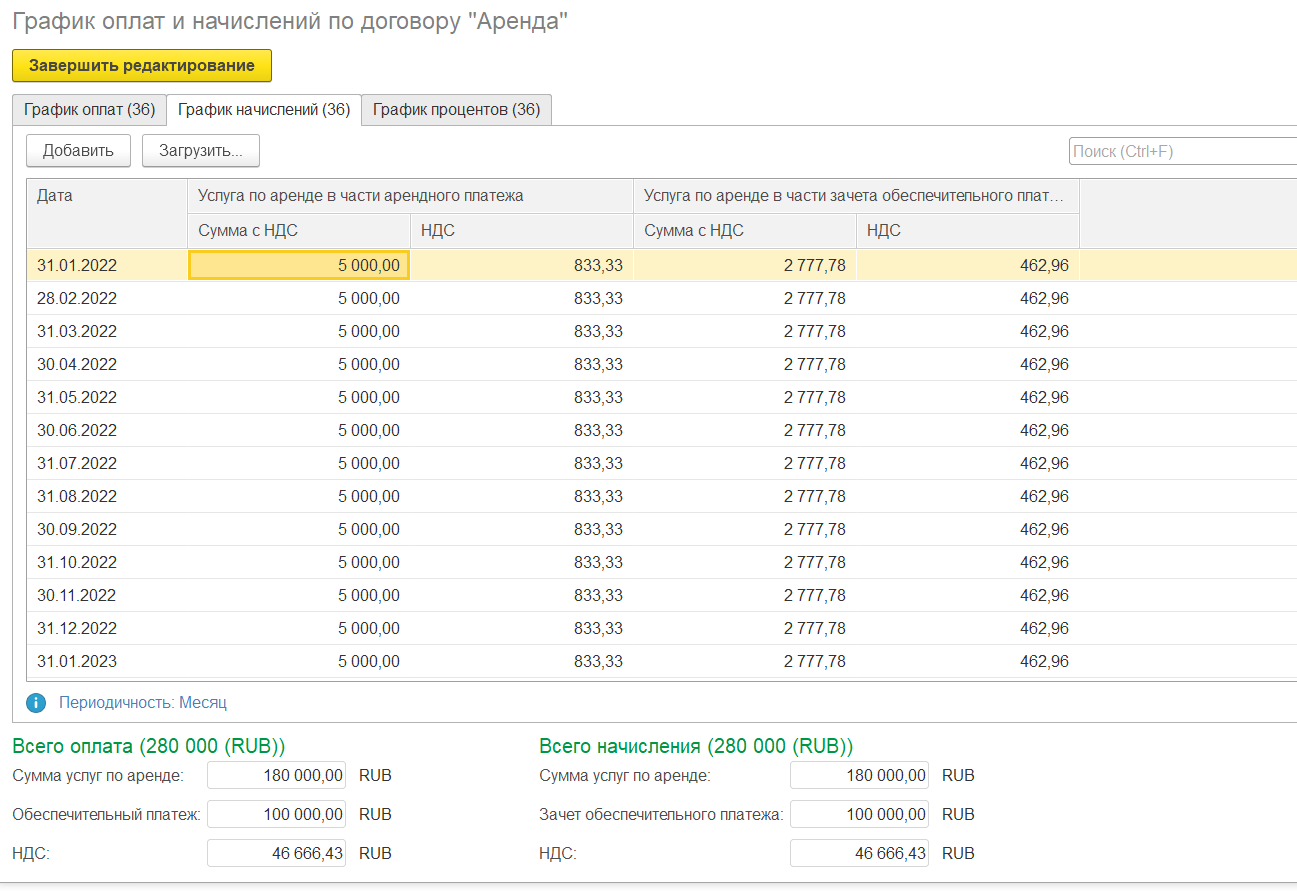

На вкладке «расчеты по договору» заключаем новый договор аренды.

3) В документе — «Заключение договора аренды» на вкладке — «расчеты по договору, заносятся показатели договора: обеспечительный платеж, сумма услуг по аренде, ставка НДС, сумма НДС по договору, дата первого платежа (обеспечительного и основного), срок аренды (до дней), периодичность и сумму оплат и начислений.

График оплат и начислений система сама рассчитает.

На вкладке «Предмет аренды» — необходимо завести объект эксплуатации для предмета аренды, а также указать начальную стоимость и конечную стоимость (в зависимости от выбранного способа определения стоимости предмета аренды).

Рассчитанная автоматически стоимость без НДС не должна быть больше расходов по аренде.

Также указывается статья расходов для 08.04.2.

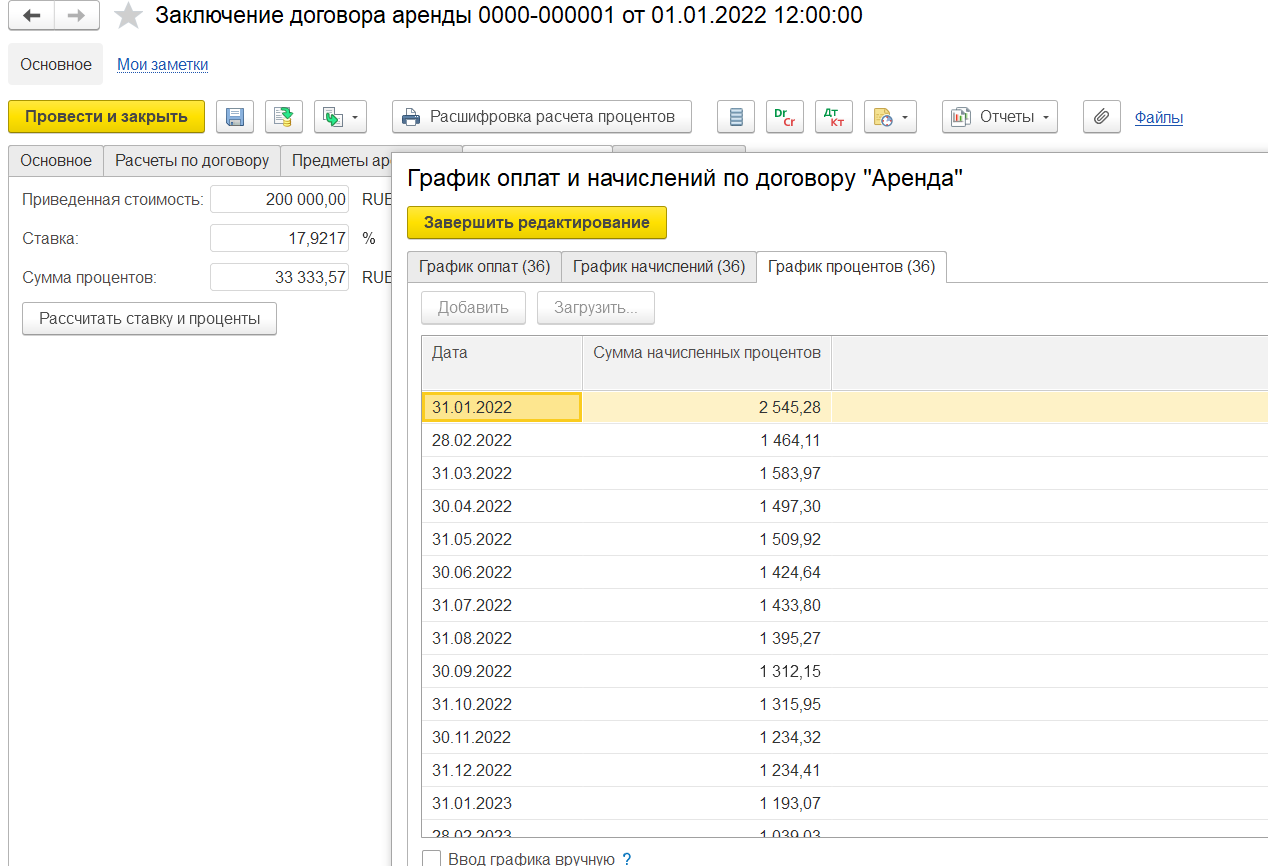

На вкладке «Дисконтирование» отражается ставка аренды (её нужно вносить в зависимости от выбранного способа определения стоимости предмета аренды), сумма аренды и рассчитанный график процентов:

5) После заполнения документа — «Заключение договора», на основании необходимо ввести документ — «Принятие к учету ОС».

В документе — «Принятие к учету ОС» отразить всю необходимую информацию, как при принятие обычного ОС, за исключением:

— не нужно указывать ликвидационную стоимость (на вкладке — «основные средства»);

— на вкладке «параметры учета», порядок включения стоимости в расходы: стоимость не включается в расходы (в НУ образуются временные разницы на счете 01.03).

4) Оплата обеспечительного платежа. На основании договора аренды необходимо создать документ — «Списание с расчетного счета» и указать тип платежа — «Обеспечительный платеж».

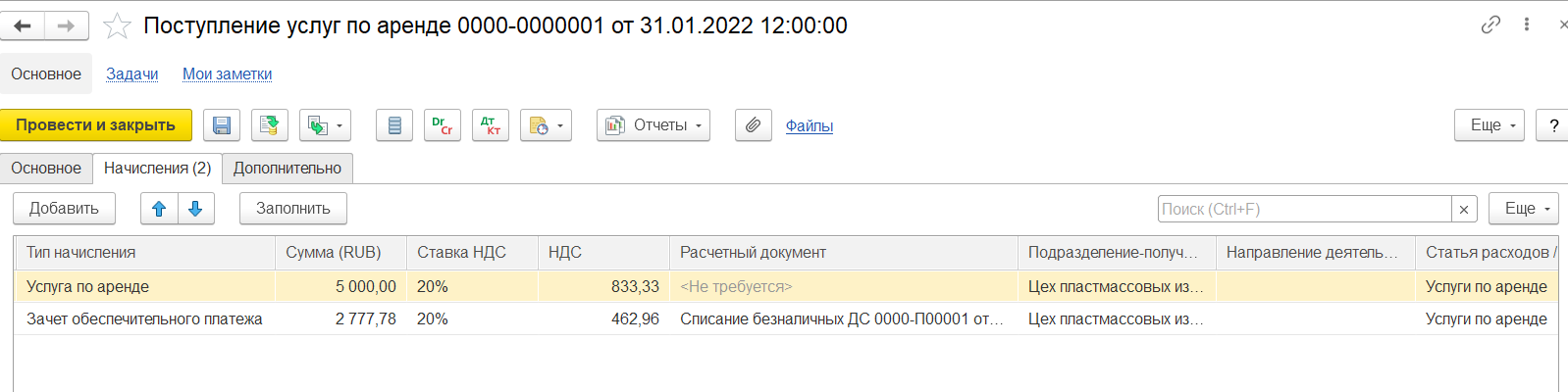

6) Создаем в конце месяца документ — «Поступление услуг по аренде»

Если в договоре аренде все указано верно, то документ заполниться автоматически по кнопке — «Заполнить».

Необходимо только вручную заполнить расчетный документ для обеспечительного платежа.

6) Все дальнейшие действия система будет выполнять автоматически при закрытии месяца.

А именно — «начисление процентов по аренде»:

Формируется документ — «Начисление процентов по аренде» (в НУ формируются постоянные разницы).

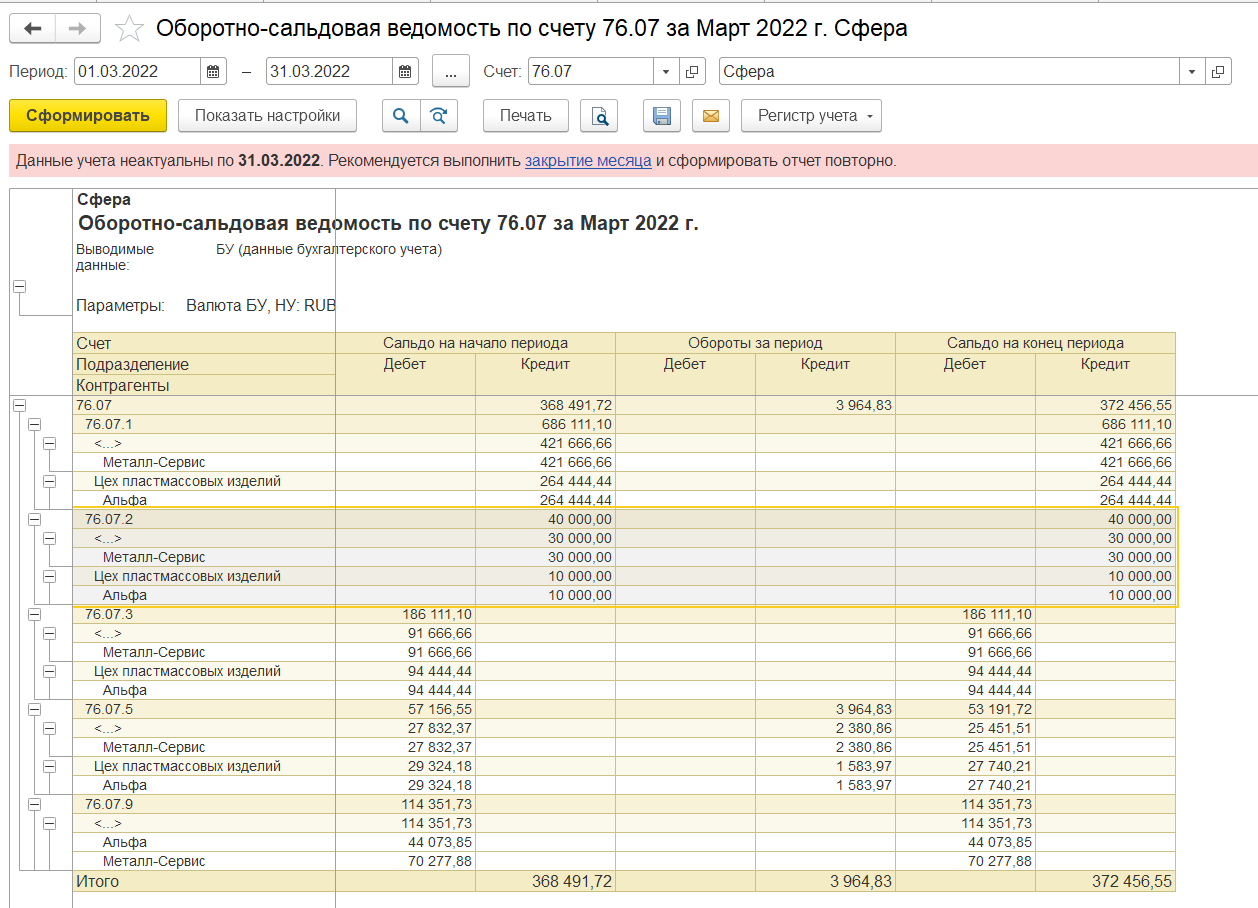

7) В БУ по договорам аренды формируются субсчета по счету 76.07:

76.07.1 — арендные платежи;

76.07.2 — задолженность по арендным платежам;

76.07.3 — авансы (обеспечительный платеж);

76.07.5 — проценты по арендным платежам;

76.07.9 — НДС по арендным платежам;

Налогового учета по арендным платежам нет.

8) Для изменения параметров по договорам аренде используется документ — «Изменение условий договоров аренды» (указывается новые — расчеты по договору, график оплат и начислений, ставка дисконтирования, статья расходов).

9) Для прекращения договоров аренды необходимо используется документ — «Прекращение договора аренды» (заполнить предмет аренды, статьи расходов).

Источник: infostart.ru

Ольга Соснаускене — Бухгалтерский учет и налогообложение в строительстве

В предлагаемом издании разбираются наиболее сложные вопросы бухгалтерского учета и налогообложения в строительстве, рассматриваются примеры отражения в бухгалтерском учете конкретных хозяйственных операций с учетом последних изменений в законодательстве и нормативных документах, а также уделяется внимание правовой основе деятельности строительных организаций (инвесторов, заказчиков-застройщиков, подрядчиков).

В книге для наглядности некоторые сведения представлены в удобной табличной форме.

Издание предназначено в первую очередь для руководителей и бухгалтеров предприятий строительного комплекса, специалистов экономических служб строительных организаций.

Бухгалтерский учет и налогообложение в строительстве — читать онлайн бесплатно ознакомительный отрывок

Бухгалтерский учет и налогообложение в строительстве — читать книгу онлайн бесплатно (ознакомительный отрывок), автор Ольга Соснаускене

Если застройщик привлекает денежные средства дольщиков без рекламы, то он вправе не публиковать проектную документацию в СМИ и не размещать ее в информационно-телекоммуникационных сетях общего пользования. В этом случае застройщик лишь обязан представить проектную декларацию для ознакомления любому заинтересованному лицу.

С 2007 года информация о застройщике, указанная в проектной декларации, должна содержать сведения не обо всех учредителях (участниках) застройщика, а лишь о тех, которые обладают 5 % и более голосов в органе управления этого юридического лица. Также в информацию о застройщике не нужно будет включать сведения о величине его собственных денежных средств, используемых для строительства.

Одновременно с этим информацию о проектах строительства многоквартирных домов или иных объектов недвижимости, в которых принимал участие застройщик в течение трех лет, предшествующих опубликованию проектной декларации, необходимо дополнить сведениями о местонахождении указанных объектов недвижимости, сроках ввода их в эксплуатацию в соответствии с проектной документацией и фактических сроках.

Кроме того, законодательно закреплено положение, согласно которому застройщик не обязан предоставлять для ознакомления любому обратившемуся лицу регистры бухгалтерского учета и отчетность о финансово-хозяйственной деятельности.

В информацию о проекте строительства (в дополнение к прежней) необходимо также включать сведения:

1) о планируемой стоимости строительства многоквартирного дома или иного объекта недвижимости;

2) о способе обеспечения исполнения обязательств застройщика по договору;

3) об иных договорах и сделках, на основании которых привлекаются денежные средства для строительства.

Ранее Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» предусматривал лишь один способ обеспечения обязательств застройщика по договору – залог, теперь п. 1 ст. 12.1 Закона предусматривает еще один способ – поручительство банка.

Как указано в ст. 15.1 данного Федерального закона, договор поручительства заключается до государственной регистрации договора долевого участия в строительстве и должен предусматривать:

1) солидарную ответственность поручителя перед участником долевого строительства по обязательствам застройщика по договору;

2) переход прав по договору поручительства к новому участнику долевого строительства в случае уступки прав требований по договору;

3) срок действия поручительства, который должен быть не менее чем на шесть месяцев больше срока передачи объекта дольщику, предусмотренного договором;

4) согласие поручителя на возможные изменения обязательств по договору, в том числе на изменения, влекущие за собой увеличение ответственности или иные неблагоприятные последствия для поручителя;

5) обязательство поручителя об уведомлении участника долевого строительства в случае досрочного прекращения поручительства (это нужно сделать не позднее чем за месяц до даты прекращения поручительства. При этом застройщик обязан заключить другой договор поручительства в течение 15 дней с момента, как прекращено прежнее поручительство).

Инвестором может быть признан гражданин, который приобретает за свои накопленные (взятые взаймы) средства квартиру в новом доме. Инвестором признается организация, которая перечисляет деньги застройщику на сооружение иного объекта недвижимости (магазина или салона), предназначенного для извлечения дохода в течение длительного периода времени. Этот объект и будет включен у инвестора в состав основных средств.

В случае, если инвестор (застройщик) не имеет соответствующей лицензии, то есть персонала с необходимым уровнем квалификации, то функции по организации строительного процесса и контролю за качеством работ он поручает специализированной организации – заказчику, что предусмотрено п. 3 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» и не противоречит ст. 4 Федерального закона «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации», где говорится о том, что застройщик строит дом самостоятельно либо с привлечением сторонних организаций.

Под заказчиком понимается юридическое лицо, осуществляющее по поручению инвестора (застройщика) организацию работ на строительной площадке, контроль за качеством строительно-монтажных работ, их приемку от подрядчика и передачу построенного объекта инвестору (застройщику).

Выполнение строительно-монтажных работ производит строительная организация, которая согласно п. 4 ст. 4 Федерального закона «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» именуется подрядчиком. Подрядчики обязаны иметь лицензию на осуществление ими тех видов деятельности, которые подлежат лицензированию в соответствии с законодательством.

Одной стороной договора о долевом участии в строительстве многоквартирного жилого дома является застройщик, другой -участник договора. Под участником договора понимается гражданин или организация, которые соглашаются на предложенных ей застройщиком условиях заплатить ему деньги и после получения застройщиком разрешения на ввод в эксплуатацию построенного объекта принять его.

Если участник договора является юридическим лицом либо индивидуальным предпринимателем и принимает объект для его дальнейшей эксплуатации (как объект основных средств), то исходя из требований ст. 4 вышеуказанного Закона он признается инвестором.

Если организация приобретает построенные застройщиком объекты (квартиры и нежилые помещения) для последующей перепродажи, то инвестором она не может быть названа. Приобретенные для последующей перепродажи объекты не могут быть приняты ею к учету как объекты основных средств. Имущество, изначально приобретенное для последующей перепродажи, является товаром. Продажа товара является не инвестиционной, а текущей деятельностью.

Наиболее распространенная схема участников при строительстве объектов выглядит так: «инвестор – заказчик – подрядчик». Но при этом в каждом случае функции участников могут быть различными. Например, заказчик (заказчик-застройщик) может заниматься только техническим контролем, а все расчеты с подрядчиками будет вести сам инвестор. Такое распределение обязанностей между участниками строительства может быть обусловлено разными причинами:

Источник: libking.ru