При хозяйственном способе учета затрат ведется застройщиком также на счете 8110№

Все затраты на производство строительно-монтажных работ включаются в себестоимость изготавливаемых строительных объектов. В зависимости от способов включения в себестоимость они делятся на прямые, накладные и прочие затраты.

Прямые — связанные с договором подряда:

Дебет 8111 «Материалы»

Кредит счетов подраздела 1310 «Материалы»

заработная плата работников, осуществляющих строительные работы на участке, непосредственный надзор за работами

Дебет 8112 «Оплата труда производственных рабочих»

Кредит 3350 «Краткосрочная задолженность по оплате труда»

начисленный социальный налог от заработной платы работников, осуществляющих строительные работы на участке, непосредственный надзор за работами

Дебет 8113 «Отчисления от оплаты труда»

Кредит 3150 «Социальный налог», 3210 «Обязательства по социальному страхованию»

затраты на перемещение основных средств и материалов на строительный участок и с него;

Занятие № 25. Себестоимость

Дебет 8115 «Прочие»

Кредит Разных счетов

затраты по аренде основных средств, используемых для выполнения работ на участке;

Дебет 8115 «Прочие»

Кредит 3360 «Краткосрочная задолженность по аренде», 4150 «Долгосрочная задолженность по аренде»

затраты на проектирование и авторский надзор, непосредственно связанные с данным договором строительного подряда;

Дебет 8115 «Прочие»

Кредит 3311 «Счета к оплате», 3390 «Прочая краткосрочная кредиторская задолженность»

возможные оцененные затраты по исправлению брака и гарантийные работы, включая предполагаемые гарантийные обязательства;

Дебет 8115 «Прочие»

Кредит 8410 «Накладные расходы» субсчет «Брак в производстве»

Дебет 8115 «Прочие»

Кредит 3410 «Краткосрочные гарантийные обязательства», 4210 «Долгосрочные гарантийные обязательства»

Исчисляется себестоимость выполненных строительно-монтажных работ

Дебет 8110 «Основное производство»

Кредит 8111 «Материалы»

Кредит 8112 «Оплата труда производственных рабочих»

Кредит 8113 «Отчисления от оплаты труда»

Кредит 8114 «Накладные расходы»

Кредит 8115 «Прочие»

Согласно акту приемки выполненных работ, списывается себестоимость готовой продукции (работ, услуг)

Дебет 7010 «Себестоимость готовой продукции и оказанных услуг»

Кредит 8110 «Основное производство»

Затраты могут быть снижены посредством побочных доходов, не включаемых в договор строительного подряда (поступления от продажи излишка материалов или использованных основных средств по окончании работ).

Накладные — комплексные затраты, связанные с деятельностью строительной организации в целом, которые не могут быть отнесены непосредственно на определенный объект учета или при выпуске продукции, оказании услуг и могут быть распределены по договорам строительного подряда. Они возникают у заказчика, который осуществляет строительство хозяйственным способом. Для учета накладных расходов в строительстве применяются счета подраздела 8400 «Накладные расходы».

Учет в строительстве без первоначальных затрат или как начать работу удаленно за 15 минут

Дебет 8410 «Накладные расходы»

Кредит 8411 «Материалы»

Кредит 8412 «Оплата труда работников»

Кредит 8413 «Отчисления от оплаты труда»

Кредит 8414 «Ремонт основных средств»

Кредит 8415 «Амортизация и обесценение основных средств»

Кредит 8416 «Коммунальные услуги»

Кредит 8417 «Арендная плата»

Кредит 8418 «Прочие»

Прочие затраты — это затраты возмещаемые заказчиком по условиям договора строительного подряда по обеспечению работ за исключением административных расходов.

Источник: topuch.ru

УЧЕТ ЗАТРАТ НА ПРОИЗВОДСТВО СТРОИТЕЛЬНО-МОНТАЖНЫХ РАБОТ

Учет затрат на производство строительно-монтажных работ и определение себестоимости объектов строительства

Учет затрат на производство строительно-монтажных работ (СМР) в ОАО «Борисовжилстрой» ведется по объектам строительства (зданию, сооружению, линии электропередачи и т.д.), на которые имеется утвержденная смета или сводный сметный расчет стоимости строительства. Объектами учета затрат по монтажу оборудования, устройству отопления, вентиляции, электроосвещению и другим специализированным работам являются комплексы работ, выполняемых субподрядными организациями. Учет ведется на основе первичной учетной документации, оформленной в установленном порядке. Первичная документация составляется с обязательным кодированием, обеспечивающим учет по объектам строительства и видам работ, а при необходимости в разрезе участков, бригад, подразделений и служб строительной организации в соответствии с требованиями внутрипроизводственного хозяйственного расчета.

Учет затрат на производство СМР в зависимости от видов объектов учета может быть организован по позаказному методу или методу накопления затрат за определенный период времени с применением элементов нормативной системы учета и контроля за использованием материальных, трудовых и финансовых ресурсов.

Основным методом учета затрат на производство строительных работ является позаказный метод, при котором объектом учета является отдельный заказ, открываемый на каждый объект строительства, монтажа и вид работ в соответствии с договором, заключенным с заказчиком на производство работ. Для учета затрат на каждый заказ открывается отдельный аналитический счет с указанием заказа.

Метод накопления затрат за определенный период времени предусматривает ведение учета затрат по группе объектов. Если учет затрат ведется по группе объектов и они сдаются в эксплуатацию в разные сроки, то фактическая себестоимость выполненных и сданных заказчику СМР определяется расчетным путем исходя из процента, исчисленного как отношение фактических затрат по производству СМР, находящихся в незавершенном строительстве, к их договорной стоимости, и договорной стоимости сдаваемых работ или с помощью других экономически обоснованных методов, отражаемых в учетной политике строительной организации.

Состав затрат, включаемых в себестоимость продукции, в строительной организации ОАО «Борисовжилстрой» устанавливается централизованно. Принципы формирования себестоимости продукции (работ, услуг) определены Законом Республики Беларусь «О налогах на доходы и прибыль», «Основными положениями по составу затрат, включаемых в себестоимость продукции (работ, услуг)», а также Методическими рекомендациями по планированию и учету затрат на производство строительно-монтажных работ, утвержденными приказом Министерства архитектуры и строительства Республики Беларусь от 11 января 2000 г. № 3. Указанными нормативными документами разграничены затраты, относимые на себестоимость продукции (работ, услуг), и затраты, производимые за счет других источников финансирования, а также определено, что себестоимость строительно-монтажных работ представляет собой выраженные в денежной форме затраты на выполняемые собственными силами работы, связанные с использованием в процессе строительного производства материальных, трудовых, природных и иных ресурсов, основных фондов, других затрат на их производство и реализацию, а также налогов, отчислений и платежей, относимых согласно действующему законодательству на себестоимость продукции (работ, услуг).

Затраты, включаемые в себестоимость СМР, классифицируются на затраты отчетного и будущих периодов, основные и накладные, прямые и косвенные, элементы и статьи.

Фактические затраты включаются в себестоимость СМР того календарного периода, к которому они относятся, независимо от времени их возникновения. Строительная организация для учета затрат и определения себестоимости СМР и готовой продукции использует систему синтетических счетов бухгалтерского учета.

Для учета затрат на производство предназначены следующие счета: 20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные расходы», 26/2 «Накладные расходы», 28 «Брак в производстве», 29 «Обслуживающие производства и хозяйства» и др. Перечисленные выше счета, а также счета 97 «Расходы будущих периодов» и 96 «Резервы предстоящих расходов» называют производственными счетами.

Расходы, производимые строительной организацией в отчетном периоде, но относящиеся к последующим отчетным периодам, предварительно учитываются на счете 97 «Расходы будущих периодов» и ежемесячно включаются в себестоимость СМР по соответствующим статьям и элементам затрат в доле, приходящейся на каждый отчетный период. К таким расходам относятся:

— затраты по неравномерно производимому ремонту основных средств, если строительной организацией не создается ремонтный фонд или резерв для ремонта основных средств или затраты по ремонту превысили сумму образованного фонда (резерва);

— арендная плата за аренду отдельных объектов основных средств;

— затраты по перебазированию подразделений, а также строительных и дорожных машин и механизмов;

— затраты по консервации и содержанию машин и механизмов сезонным характером их использования;

— расходы на рекламу строительства расходы по подписке периодических и непериодических изданий, приобретению методической, справочной литературы, нормативных документов и др.

Затраты, связанные с возведением временных (нетитульных) зданий, сооружений, приспособлений и устройств, используемых в процессе производства строительных работ, предварительно учитываются на счете 23/6 «Возведение временных (нетитульных) сооружений». По завершении строительства объекты приходуются на счет 10/ВНС и их стоимость переносится на себестоимость СМР равномерно в сумме износа, определяемого, исходя из сроков службы этих объектов, за вычетом стоимости возвратных материалов, которые могут быть получены при ликвидации этих объектов с добавлением стоимости расходов по их ликвидации.

В строительном производстве ОАО «Борисовжилстрой» установлена следующая номенклатура калькуляционных статей:

-материалы; — основная заработная плата рабочих;

— затраты по эксплуатации строительных машин и механизмов;

В статью «Материалы» включаются израсходованные на производство СМР материалы, конструкции, детали, топливо, электроэнергия, пар, вода и другие виды материальных ресурсов по фактической себестоимости.

По статье «Основная заработная плата рабочих» отражается основнаязаработная плата рабочих, занятых непосредственно на СМР.

В статью «Затраты по эксплуатации строительных машин и механизмов» включаются следующие расходы:

— основная заработная плата рабочих, занятых управлением и обслуживанием строительных машин и механизмов;

— на электроэнергию, топливо, смазочные и вспомогательные материалы;

— на техническое обслуживание и текущий ремонт машин и механизмов и другие расходы, связанные с эксплуатацией строительных машин и механизмов.

По статье «Накладные расходы» отражаются расходы, связанные с организацией, обслуживанием и управлением строительным производством.

Производственные затраты группируются также по экономическим элементам:

— материальные затраты (за вычетом стоимости возвратных отходов);

— расходы на оплату труда;

— отчисления на социальные нужды;

— амортизация основных фондов;

Синтетический учет затрат на производство СМР ведется на счете 20 «Основное производство» по статьям затрат. По дебету этого счета учитывают затраты на производство основных работ по строительству и монтажу, а также затраты по СМР, связанным с осуществлением капитальных вложений для собственных нужд и с капитальным ремонтом зданий и сооружений.

Аналитический учет затрат на производство строительно-монтажных работ ведется по объектам строительства, а синтетический в целом по счету 20 — в журнале-ордере №10-с. Кроме фактических затрат в журнале-ордере №10-с по отдельным графам отражают суммы компенсаций, начисленных за отчетный месяц, объемы работ по сметной стоимости, выполненных собственными силами и субподрядными организациями, и др. Выполненные субподрядными организациями комплексы специальных СМР отражаются на счете 20 «Основное производство» по договорной (сметной) стоимости. Записи в аналитические данные журнала-ордера №10-с по счету 20 производятся на основании разработочных таблиц, вспомогательных ведомостей и других учетных регистров. Сметная стоимость выполненных объемов работ по объектам строительства отражается в журнале-ордере №10-с на основании справок о стоимости выполненных работ по форме №3.

Строительная организация кроме СМР капитального характера выполняют работы некапитального характера.

К некапитальным работам относятся:

— строительство и ремонт временных титульных и нетитульных сооружений, устройств и приспособлений;

— работы, связанные с монтажом и демонтажем строительных машин и механизмов;

— работы по сносу и демонтажу объектов, прекращенных строительством.

К некапитальным работам не относятся работы, связанные с благоустройством строительной площадки, испытанием материалов, конструкций и частей сооружений, охраной труда и техники безопасности, ремонтом собственных и арендованных зданий и сооружений, и др. Они учитываются на счетах 23 «Вспомогательные производства», 26/2 «Накладные расходы», 29 «Обслуживающие производства и хозяйства» и др.

Затраты, связанные с производством некапитальных работ, независимо от источников финансирования учитываются на счете 23 «Вспомогательные производства». По дебету этого счета отражаются фактически произведенные затраты, а по кредиту — их списание в дебет соответствующих счетов.

К счету 23 «Вспомогательные производства» могут быть открыты следующие субсчета:

1) 10 «Возведение временных (титульных) сооружений».

2) 6 «Возведение временных (нетитульных) сооружений».

3) 11 «Прочие капитальные работы».

По некапитальным работам, связанным с возведением временных (нетитульных) сооружений, приспособлений и устройств, учитываются только прямые расходы, накладные расходы на их не относят, а по остальным некапитальным работам учитывают прямые расходы и накладные расходы, которые распределяются между объектами пропорционально сумме основной заработной платы рабочих и затрат по эксплуатации строительных машин и механизмов.

По мере завершения некапитальных работ (ввода в эксплуатацию временных титульных и нетитульных зданий, сооружений, приспособлений и устройств) затраты на их возведение списываются:

1) по временным (титульным) зданиям и сооружениям, относящимся к основным средствам:

Одновременно они приходуются в состав основных средств следующей записью:

2) по временным (нетитульным) сооружениям, приспособлениям и устройствам:

3) по работам, связанным со сносом и демонтажем прекращенных строительством объектов:

а) подрядными организациями:

б) организациями-застройщиками, осуществляющими строительство хозяйственным способом:

В строительном производстве ОАО «Борисовжилстрой» также учитываются такие затраты как на переделку некачественно выполненных СМР по вине организации, затраты по устранению повреждений ранее выполненных частей и конструкций зданий и сооружений, допущенных в ходе последующего производства работ, стоимость окончательно забракованных работ, которые относятся к потерям от брака. Браком, в свою очередь, считается продукция, которая по своему качеству не соответствует установленным стандартам, техническим условиям или договорам.

Затраты по устранению дефектов в строительстве, возникшие по вине заказчика и оплаченные им, к потерям от брака не относятся.

Не относится к потерям от брака стоимость неправильно маркированных годных строительных материалов, конструкций, изделий и деталей, а также строительных материалов, конструкций и деталей, изготовленных строительными и другими организациями, несоответствие которых обнаружено на строительной площадке.

В зависимости от характера дефекта, установленного при проверках качества работ, брак делится на исправимый и неисправимый (окончательный). Исправимым браком считаются работы, исправление которых технически возможно и экономически целесообразно. Окончательным браком считаются работы, исправление которых технически невозможно и экономически нецелесообразно.

По месту обнаружения брак подразделяется на внутренний, выявленный строительной организацией до сдачи работ заказчику, и внешний, выявленный при эксплуатации объекта строительства.

Выявленный брак оформляется актом о браке, устанавливаются его виновники и по каждому акту составляется расчет потерь от брака, размер которых определяется по установленным нормативам в соответствии с составом и объемом забракованных работ и затрат по исправлению брака.

В затратах на исправление брака, допущенного при производстве СМР, отражаются стоимость дополнительно израсходованных материалов, расходы по оплате труда рабочих за разборку, демонтаж и другие дополнительные работы, произведенные в связи с устранением дефектов, расходы по эксплуатации строительных машин и механизмов, использованных при исправлении брака, часть накладных расходов и затрат, связанных с исправлением брака сторонними организациями.

Затраты на исправление брака уменьшаются на суммы, отнесенные за счет поставщика и субподрядных организаций (если они признали свою вину), на суммы, возмещенные лицами, допустившими брак, а также на стоимость материалов, оприходованных при разборке и демонтаже по ценам возможного использования.

Разница между затратами на исправление брака и возмещенными суммами представляет собой потери от брака, допущенного при производстве строительно-монтажных работ, и включается в себестоимость работ по объектам строительства по прямому признаку с отнесением их по соответствующим статьям затрат.

Учет потерь от брака в строительной организации ведется на счете 28 «Брак в производстве» раздельно по браку, допущенному при производстве строительных работ, имевшему место во вспомогательных производствах, в разрезе объектов строительства и видов подсобных производств.

Потери от брака, выявленные на объектах, сданных в отчетном году, относятся на себестоимость СМР по данным объектам, а на объектах, сданных в эксплуатацию в прошлые годы, относятся при образовании резерва на гарантийный срок на счет 96 «Резервы предстоящих расходов», а при его отсутствии — на счет 92 «Внереализационные доходы и расходы» как убытки по операциям прошлых лет, выявленные в отчетном году.

К браку во вспомогательных производствах относится продукция (работы) собственного производства, которая не соответствует стандартам и техническим условиям и не может быть использована по своему прямому назначению, реализована на сторону или требует дополнительных затрат на устранение дефектов.

Во вспомогательных производствах окончательно забракованная продукция (работы) списывается как брак во вспомогательных производствах по фактической себестоимости.

Затраты на исправление бракованной продукции и работ складываются из стоимости материалов, расходов на заработную плату, налогов и отчислений от заработной платы, установленных действующим законодательством, и других расходов по устранению дефектов за вычетом стоимости оприходованных материалов и сумм, возмещенных лицами, допустившими брак, и относятся на себестоимость продукции (работ) вспомогательных производств по прямому признаку.

В строительном производстве ОАО «Борисовжилстрой» также учитываются работы, выполненные подрядной организацией и не сданные заказчикам, которые относят к незавершенному производству.

Состав незавершенного строительного производства зависит от принятого порядка расчетов с заказчиками (застройщиками). При расчетах по полной готовности строящихся объектов незавершенным производством считаются выполненные и сданные работы заказчиком (застройщиком) до момента ввода их в эксплуатацию и подписания акта приемки в эксплуатацию приемочной комиссией.

При расчетах с застройщиком по мере выполнения отдельных этапов работ к незавершенному производству относятся работы по этапам до полного их завершения и сдачи заказчику (застройщику).

При расчетах с застройщиком за законченные конструктивные элементы зданий и виды работ к незавершенному производству относятся оставшиеся незаконченными части конструктивных элементов или видов работ по объекту.

У генерального подрядчика незавершенное производство состоит из затрат на производство СМР, выполненных собственными силами, а также стоимости работ субподрядных организаций, принятых к оплате генподрядчиками.

В субподрядных организациях работы, выполняемые по договору с генеральным подрядчиком, учитываются в незавершенном производстве до сдачи законченного комплекса работ генеральному подрядчику.

Незавершенное строительное производство учитывается строительной организацией по фактическим для нее затратам. У генерального подрядчика незавершенное строительное производство может числиться в смешанных оценках: по работам, выполненным собственными силами, по фактической себестоимости, а по работам, принятым от субподрядных организаций, по договорной (сметной) стоимости.

Выполненные субподрядными организациями и принятые к оплате генеральным подрядчиком комплексы специальных строительных работ учитываются генеральным подрядчиком до их сдачи заказчику по договорной (сметной) стоимости на счете 20 «Основное производство» в составе незавершенного строительного производства на отдельном субсчете как выполненные субподрядными организациями и не включаются в себестоимость строительных работ генерального подрядчика.

Для определения объема незавершенного строительного производства должна проводиться инвентаризация работ, произведенных строительной организацией и не сданных застройщику. Данные инвентаризации оформляются актом по форме № КС-7, в котором указываются объем и стоимость неоконченных частей и конструктивных элементов и видов работ.

Источник: studbooks.net

Учет услуг в строительстве

.jpg)

- Главная —

- Бухгалтерские услуги

Бухгалтерские услуги

✓ Полный спектр услуг по ведению бухучета

✓ Своевременная подготовка и сдача бухгалтерской и налоговой отчетности

✓ Сотрудничество с компаниями всех форм собственности

✓ Экспертный подход, доступные цены

Виды бухгалтерских услуг

Возьмем на себя полный комплекс работ по сопровождению вашего бизнеса:

✓бухгалтерский и налоговый учет организаций;

✓консультации письменные и с выездом;

✓подготовка и сдача всех форм отчетности и налоговых деклараций;

✓сопровождение при общении с проверяющими органами;

✓помощь при оптимизации налогообложения и многое другое.

Разовые консультации с анализом проблемы и письменным заключением; комплексное ведение бухучета на аутсорсинге; бухгалтерский аудит.

Оперативно приведем в порядок бухгалтерскую и налоговую отчетность организации:

✓обработаем все имеющиеся документы;

✓восстановим цифровые учетные данные в программе, с которой вы работаете;

✓проанализируем документацию на предмет соответствия действующему законодательству;

✓наладим документооборот для дальнейшей работы.

Поможем выбрать оптимальную систему налогообложения в соответствии со спецификой вашей деятельности, а также разработаем учетную политику.

Возьмем на себя полный комплекс работ по сопровождению вашего бизнеса:

✓бухгалтерский и налоговый учет организаций;

✓консультации письменные и с выездом;

✓подготовка и сдача всех форм отчетности и налоговых деклараций;

✓сопровождение при общении с проверяющими органами;

✓помощь при оптимизации налогообложения и многое другое.

Разовые консультации с анализом проблемы и письменным заключением; комплексное ведение бухучета на аутсорсинге; бухгалтерский аудит.

Оперативно приведем в порядок бухгалтерскую и налоговую отчетность организации:

✓обработаем все имеющиеся документы;

✓восстановим цифровые учетные данные в программе, с которой вы работаете;

✓проанализируем документацию на предмет соответствия действующему законодательству;

✓наладим документооборот для дальнейшей работы.

Поможем выбрать оптимальную систему налогообложения в соответствии со спецификой вашей деятельности, а также разработаем учетную политику.

Тарифные планы на бухгалтерские и налоговые услуги

До 5 сотрудников

До 60 операций в месяц

До 20 сотрудников

До 150 операций в месяц

До 50 сотрудников

До 500 операций в месяц

До 100 сотрудников

До 1000 операций в месяц

Постановка бухгалтерского учета является разовой бухгалтерской услугой и включает в себя такие виды работ, как:

- формирование рабочего плана счетов;

- составление учетной политики организации для целей бухгалтерского и налогового учета;

- другие работы по внедрению оптимальных способов ведения бухгалтерского и налогового учета.

- проверка наличия и правильности оформления первичных документов;

- обработка и составление первичных бухгалтерских документов;

- отражение хозяйственных операций на счетах бухгалтерского учета в электронной базе 1С;

- составление бухгалтерской и налоговой отчетности;

- представление всех форм бухгалтерской и налоговой отчетности в налоговую инспекцию, государственные внебюджетные фонды, органы статистики и др.

- Оптимизация налогообложения, построение наиболее выгодных схем в соответствии с законодательством

- составление бухгалтерской и налоговой отчетности в электронном или бумажном виде в соответствии с требованиями действующего законодательства;

- представление ежеквартальной и годовой отчетности в налоговые и другие государственные органы;

- представление интересов Клиента в государственных органах с целью дачи пояснений к составленной бухгалтерской и налоговой отчетности.

- проверка и восстановление отсутствующей первичной документации;

- проверка и восстановление регистров бухгалтерского и налогового учета;

- проверка правильности исчисления налогов;

- подготовка бухгалтерской отчетности организации в соответствии с требованиями действующего законодательства;

- составление и сдача уточненной налоговой отчетности в соответствующие органы;

- проведение консультаций по вопросам дальнейшего ведения бухгалтерского и налогового учета.

- Достоверно составленная отчетность позволяет внутренним и внешним пользователям сформировать объективное представление о Клиенте, принять правильное решение.

- Представляя бухгалтерскую и налоговую отчетность в срок и с верно исчисленными налогами (сборами), Клиент может избежать штрафных санкций и обеспечительных мер взыскания недоплаченных сумм (пеней, приостановления операций на банковских счетах).

- С учетом специфики мы можем разработать для Вас формы первичных бухгалтерских документов, бухгалтерских и налоговых документов внутренней отчетности, а также других документов, необходимых для эффективной работы Вашей организации.

Наши публикации

ФНС изменила показатели налоговой нагрузки

Штрафы и проверки ККТ в 2022-м году

Автоматизированная УСН 2022 — новый налоговый режим с 01.07.2022

Наши книги

Аудиторы и партнеры

Kолчанова Eкатерина Aлександровна Ведущий аудитор, квалификационный аттестат аудитора № 06-000165, является членом Саморегулируемой организации аудиторов Ассоциация «Содружество», сведения внесены в реестр аудиторов и аудиторских организаций ОРНЗ 21206029375. Имеет многолетний опыт проведения налоговых и аудиторских проверок. Автор множества публикаций по бухгалтерскому учету, аудиту, налогообложению.

Соболева Светлана Николаевна , контролер качества (квалифицированный аттестат аудитора № К 002404). Является членом Саморегулируемой организации аудиторов Ассоциация «Содружество», сведения внесены в реестр аудиторов и аудиторских организаций ОРНЗ 21706027323. Осуществляет внутренний контроль качества проведенных аудиторских проверок.

Отзывы клиентов

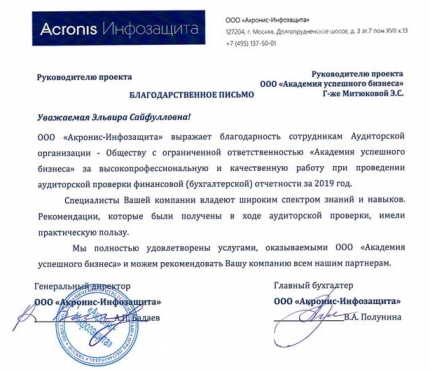

ООО «Акронис-Инфозащита» выражает благодарность сотрудникам Аудиторской организации — ООО «Академия успешного бизнеса» за высокопрофессиональную и качественную работу при проведении аудиторской проверки финансовой отчетности за 2019 год.

Специалисты Вашей компании владеют широким спектром знаний и навыков. Рекомендации, которые были получены в ходе аудиторской проверки, имели практическую пользу.

Мы полностью удовлетворены услугами, оказываемыми ООО «Академия успешного бизнеса» и можем рекомендовать Вашу компанию всем нашим партнерам.

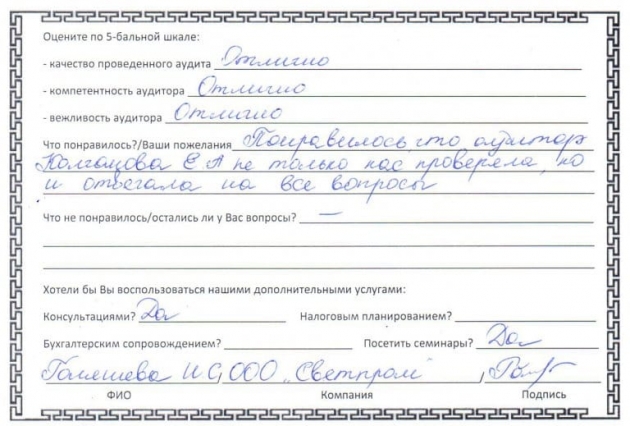

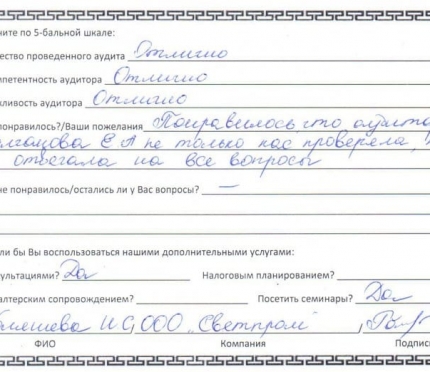

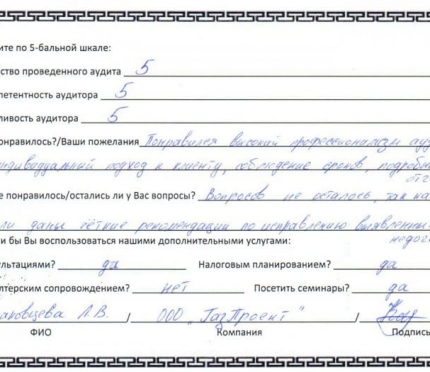

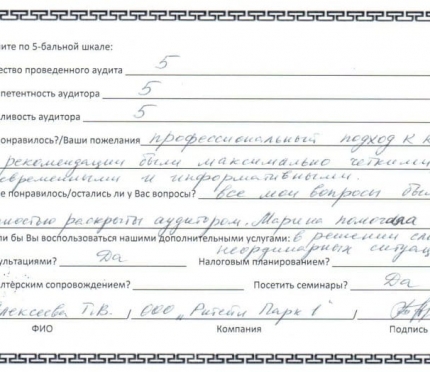

Качество проведенного аудита — 5

Компетентность аудитора — 5

Вежливость аудитора — 5

Понравилось, что аудитор не только проверяла, но и отвечала на все вопросы.

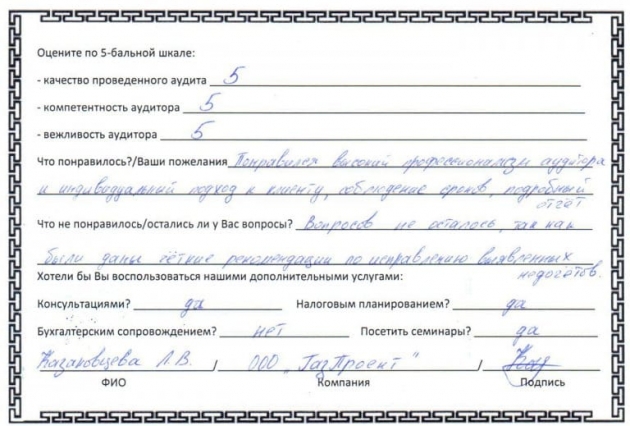

Качество проведенного аудита — 5

Компетентность аудитора — 5

Вежливость аудитора — 5

Понравился высокий профессионализм аудитора и индивидуальный подход к клиенту, соблюдение сроков, подробный отчет.

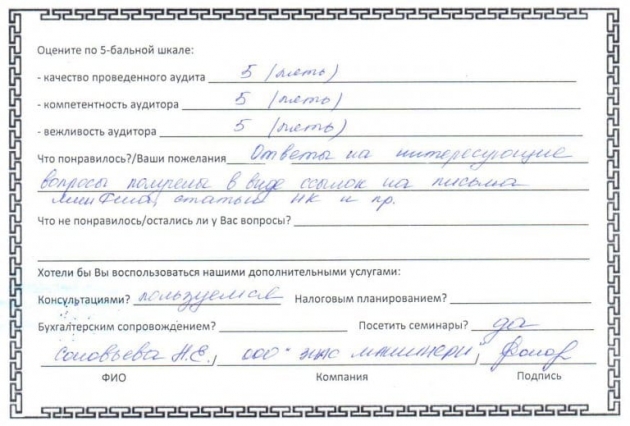

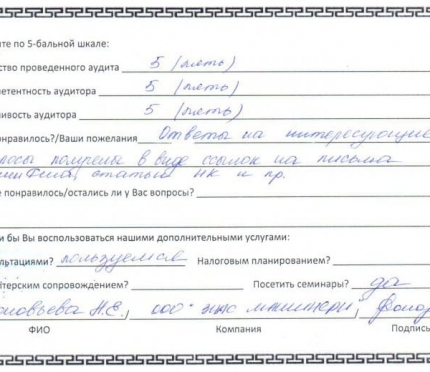

Качество проведенного аудита — 5 (пять)

Компетентность аудитора — 5 (пять)

Вежливость аудитора — 5 (пять)

Ответы на интересующие вопросы получены в виде ссылок на письма Минфина, статьи НК и пр.

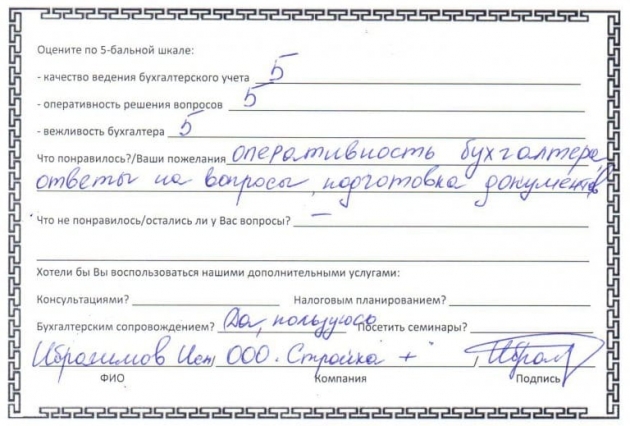

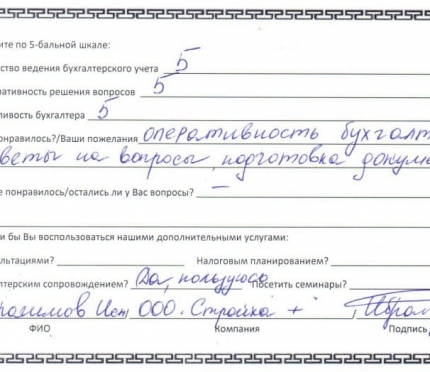

Качество ведения бухгалтерского учета — 5

Оперативность решения вопросов — 5

Вежливость специалиста Академии успешного бизнеса- 5

Оценили оперативность бухгалтера, ответы на вопросы, подготовка документов.

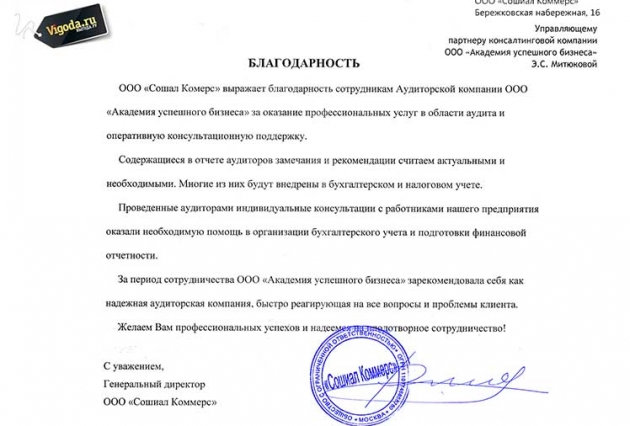

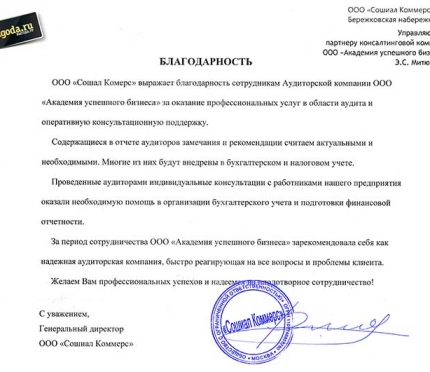

ООО «Сошиал Комерс» выражает благодарность сотрудникам Аудиторской компании ООО «Академия успешного бизнеса» за оказание профессиональных услуг в области аудита и оперативную консультационную поддержку.

Содержащиеся в отчете аудиторов замечания и рекомендации считаем актуальными и необходимыми. Многие из них будут внедрены в бухгалтерском и налоговом учете.

За период сотрудничества ООО «Академия успешного бизнеса» зарекомендовала себя как надежная аудиторская компания, быстро реагирующая на все вопросы и проблемы клиента.

ООО «Сошиал Коммерс»

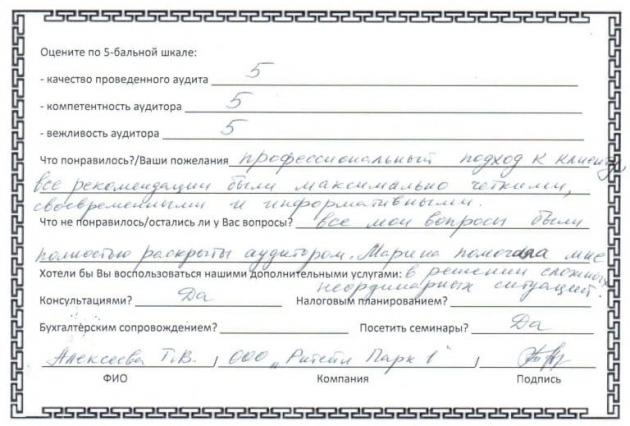

Качество проведенного аудита — 5

Компетентность аудитора — 5

Вежливость аудитора — 5

Профессиональный подход к клиенту, все рекомендации были максимально четкими, своевременными и информативными.

ООО «Ритейл Парк1»

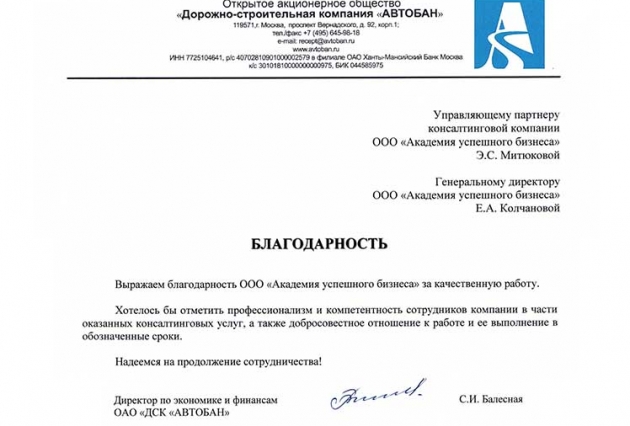

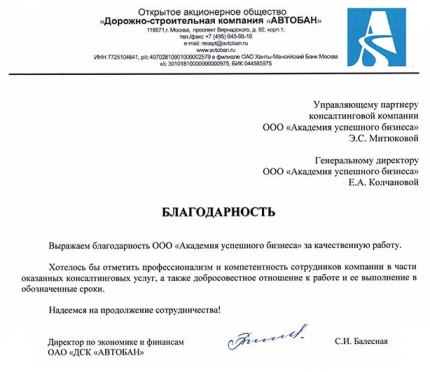

Выражаем благодарность ООО «Академия успешного бБизнеса» за качественную работу.

Хотелось бы отметить профессионализм и компетентность сотрудников компании в части оказанных консалтинговых услуг, а также добросовестное отношения к работе и ее выполнение в обозначенные сроки.

Надеемся на продолжение сотрудничества.

ОАО «ДСК «АВТОБАН»

ООО «Акронис-Инфозащита» выражает благодарность сотрудникам Аудиторской организации — ООО «Академия успешного бизнеса» за высокопрофессиональную и качественную работу при проведении аудиторской проверки финансовой отчетности за 2019 год.

Специалисты Вашей компании владеют широким спектром знаний и навыков. Рекомендации, которые были получены в ходе аудиторской проверки, имели практическую пользу.

Мы полностью удовлетворены услугами, оказываемыми ООО «Академия успешного бизнеса» и можем рекомендовать Вашу компанию всем нашим партнерам.

Источник: www.sba-consult.ru

Стоимость бухгалтерских услуг

Предлагаем вашему вниманию цены на бухгалтерское обслуживание юридических лиц и индивидуальных предпринимателей.

Вы можете выбрать два варианта бухгалтерского обслуживания:

1. По тарифу все включено – где осуществляется помесячная фиксированная сумма оплаты и полное бухгалтерское сопровождение без ограничений по кол. сотрудников и объему документов.

2. По операциям – оплата осуществляется по факту оказания услуг в зависимости от количества операций в месяц.

Мы думаем, что каждый предприниматель должен сам решить, как ему удобнее будет оплачивать услуги и вести бухгалтерский учет своего бизнеса. Многие предприниматели не совсем понимают, как производится расчет бухгалтерских операции и опасаются выйти за пределы запланированного бюджета, в связи с этим компания ОКНЕСУ специально внедрила тарифный план, где все услуги бухгалтерского сопровождения включены в тариф!

Оплата услуг бухгалтерского сопровождения юридических лиц и ИП по тарифу – “кол. операции в месяц” осуществляется по договору за фактически оказанные услуги по факту оказания услуг. Другие условия оплаты обговариваются индивидуально!

Все цены указаны в рублях без учета НДС – компания ОКНЕСУ не является плательщиком НДС.

Не является публичной офертой.

Тариф Стартап

- Абонентская плата — 6000 руб. в месяц;

- В тариф входит — Полное бухгалтерское сопровождение, неограниченное количество проводок и документов,

обработка первичной и прочей документации, подготовка и сдача отчетности, закрытие отчетного периода и т.д.; - Кому подходит — ИП или ООО на УСН, ЕНВД, патенте и ОСН;

- Оборот в месяц (сумма поступлений денежных средств) — до 150 000 руб. в месяц;

- Оперативная двухсторонняя связь с бухгалтером — Да;

- Абонентская плата — 14000 руб. в месяц;

- В тариф входит — Полное бухгалтерское сопровождение, неограниченное количество проводок и документов,

обработка первичной и прочей документации, подготовка и сдача отчетности, закрытие отчетного периода и т.д.; - Кому подходит — ИП или ООО на УСН, ЕНВД, патенте и ОСН;

- Оборот в месяц (сумма поступлений денежных средств) — до 500 000 руб. в месяц;

- Оперативная двухсторонняя связь с бухгалтером — Да;

Тариф Medium

- Абонентская плата — 23000 руб. в месяц;

- В тариф входит — Полное бухгалтерское сопровождение, неограниченное количество проводок и документов,

обработка первичной и прочей документации, подготовка и сдача отчетности, закрытие отчетного периода и т.д.; - Кому подходит — ИП или ООО на УСН, ЕНВД, патенте и ОСН;

- Оборот в месяц (сумма поступлений денежных средств) — до 1 000 000 руб. в месяц;

- Оперативная двухсторонняя связь с бухгалтером — Да;

Тариф Adaptation

- Абонентская плата — По договоренности;

- В тариф входит — Полное бухгалтерское сопровождение, неограниченное количество проводок и документов,

обработка первичной и прочей документации, подготовка и сдача отчетности, закрытие отчетного периода и т.д.; - Кому подходит — ИП или ООО на УСН, ЕНВД, патенте и ОСН;

- Оборот в месяц (сумма поступлений денежных средств) — более 1 000 000 руб. в месяц;

- Оперативная двухсторонняя связь с бухгалтером — Да;

Бухгалтерское сопровождение по фиксированному тарифу — Все включено !

Стартап

- Для ИП или ООО на УСН, ЕНВД, патенте и ОСН

- Оборот до 150 000 ₽

- Тариф включает полное бухгалтерское сопровождение клиента

Бизнес Lite

- Для ИП или ООО на УСН, ЕНВД, патенте и ОСН

- Оборот до 500 000 ₽

- Тариф включает полное бухгалтерское сопровождение клиента

Бизнес Medium

- Для ИП или ООО на УСН, ЕНВД, патенте и ОСН

- Оборот до 1 000 000 ₽

- Тариф включает полное бухгалтерское сопровождение клиента

Бизнес Adaptation

- Для ИП или ООО на УСН, ЕНВД, патенте и ОСН

- Оборот более 1 000 000 ₽

- Тариф включает полное бухгалтерское сопровождение клиента

Стоимость бухгалтерского сопровождения юридических лиц и индивидуальных предпринимателей — ИП по тарифу — количество операции в месяц

- Исчисление всех необходимых налогов;

- Расчёт заработной платы до 3 сотрудников;

- Подготовка налоговой и бухгалтерской отчетности;

- Отслеживание всех требований ИФНС и оперативное реагирование на них (в случае подключения к онлайн сдачи отчетности);

- Урегулирование вопросов с ИФНС и фондами (по отчетности, уплаченным суммам, подтверждающим документам и проч.);

Прайс-лист по бухгалтерскому обслуживанию

Скачать прайс-лист по бухгалтерскому сопровождению юридических лиц и индивидуальных предпринимателей в формате PDF

Одна бухгалтерская операция – это обработка 1 первичного документа, с последующим ее отражением на счетах бухгалтерского учета и формированием регистров бухгалтерского и налогового учетов, отчетности.

Пример расчета стоимости бухгалтерских услуг за 1 календарный месяц для ОСНО:

За месяц компания OCNESU сформировала 11 комплектов отгрузочных документов (Торг-12, счет-фактура, Акт выполненных работ или УПД), оприходовала товар по 9 товарным накладным и счетам-фактурам. Обработала банковские выписки за месяц в количестве 2 штук, выписала счет-фактуры на аванс по полученным предоплатам от покупателей в количестве 11 штук. Начислила заработную плату 3 сотрудникам (расчет заработной платы до трех сотрудниках включен в тариф), сформировала табель учета рабочего времени в кол-ве 1 шт., подготовила платежные поручения на оплату налогов и сборов в количестве 8 штук, оформила заключительную операцию по закрытию месяца, включающую расчеты по налогу на прибыль.

Количество операций: 11+9+2+11+1+8=42 операции, что составляет 11 000 руб. Общая сумма бухгалтерских услуг составит 11 000 рублей.

Источник: www.buh-consult.ru